Citrus-Fiber-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 350.37 Millionen US-Dollar |

| Marktgröße (2031) | 530.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Citrus-Fiber-Marktanalyse von Mordor Intelligence

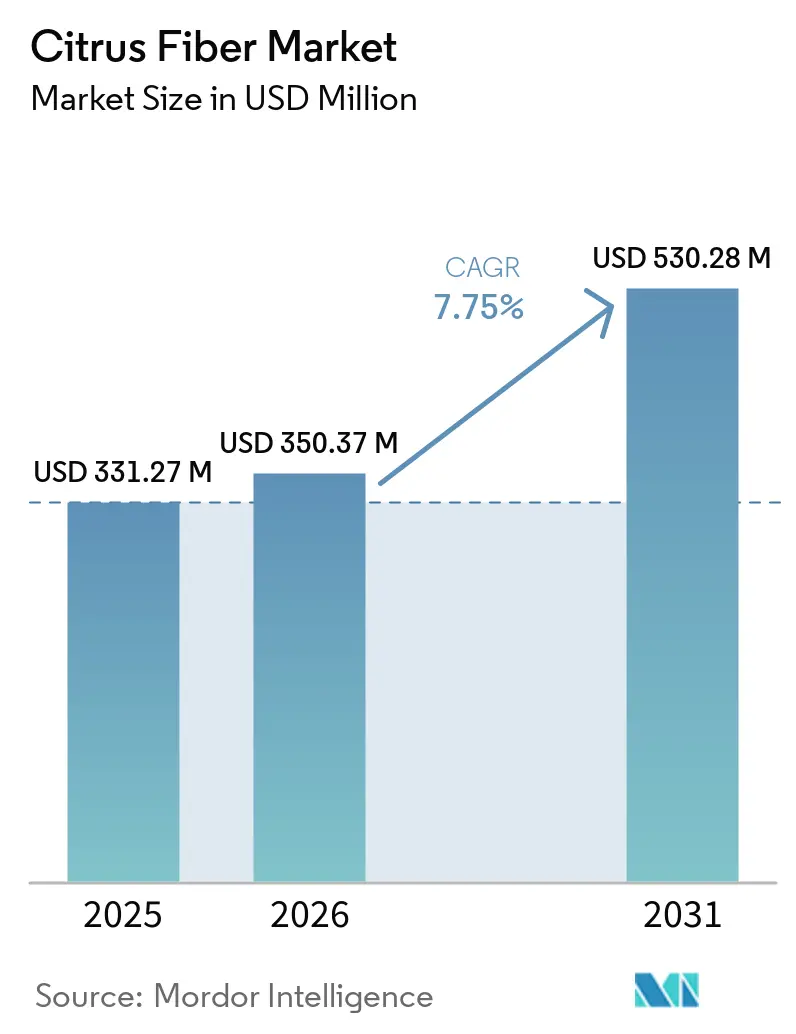

Die Marktgröße für Citrus Fiber wird für 2025 auf 331,27 Millionen USD, für 2026 auf 350,37 Millionen USD geschätzt und soll bis 2031 einen Wert von 530,28 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 7,75 % von 2026 bis 2031 entspricht. Der Citrus-Fiber-Markt entwickelt sich auf der Grundlage von Clean-Label-Reformulierungen, da Lebensmittel- und Getränkeunternehmen unter stetigem Druck stehen, synthetische Zusatzstoffe zu entfernen, ohne dabei auf Textur, Feuchtigkeitsbindung oder Stabilität zu verzichten. Der Citrus-Fiber-Markt profitiert zudem von der Nutzung von Schalen-Nebenströmen aus Orangen, Zitronen, Limetten und Grapefruits, was sowohl die Rohstoffrückgewinnung als auch die Zutaten-Transparenz für Hersteller unterstützt, die mit strengeren Beschaffungsstandards arbeiten. Europa blieb 2025 das größte regionale Zentrum, da die Lebensmittelzusatzstoffvorschriften weiterhin einfachere Zutatendeklarationen begünstigen, während Nordamerika schneller wächst, da Faseranreicherung und die Entwicklung von GLP-1-nahen Produkten in den Lebensmittelformulierungspipelines mehr Aufmerksamkeit erhalten. Der Wettbewerb im Citrus-Fiber-Markt bleibt fragmentiert, aber die Übernahme von CP Kelco durch Tate & Lyle hat den Skalenvorteil der größten Lieferanten erhöht und die Aufmerksamkeit auf Kapazität, technischen Service und Produktspezialisierung gelenkt. Der Citrus-Fiber-Markt zieht weiterhin Chancen in den Bereichen Kosmetik, bio-zertifizierte Lieferketten und Granulatformate an, wo Lieferanten Formulierungsprobleme lösen können, die Standard-Hydrokolloide nicht so sauber adressieren

Wichtigste Erkenntnisse des Berichts

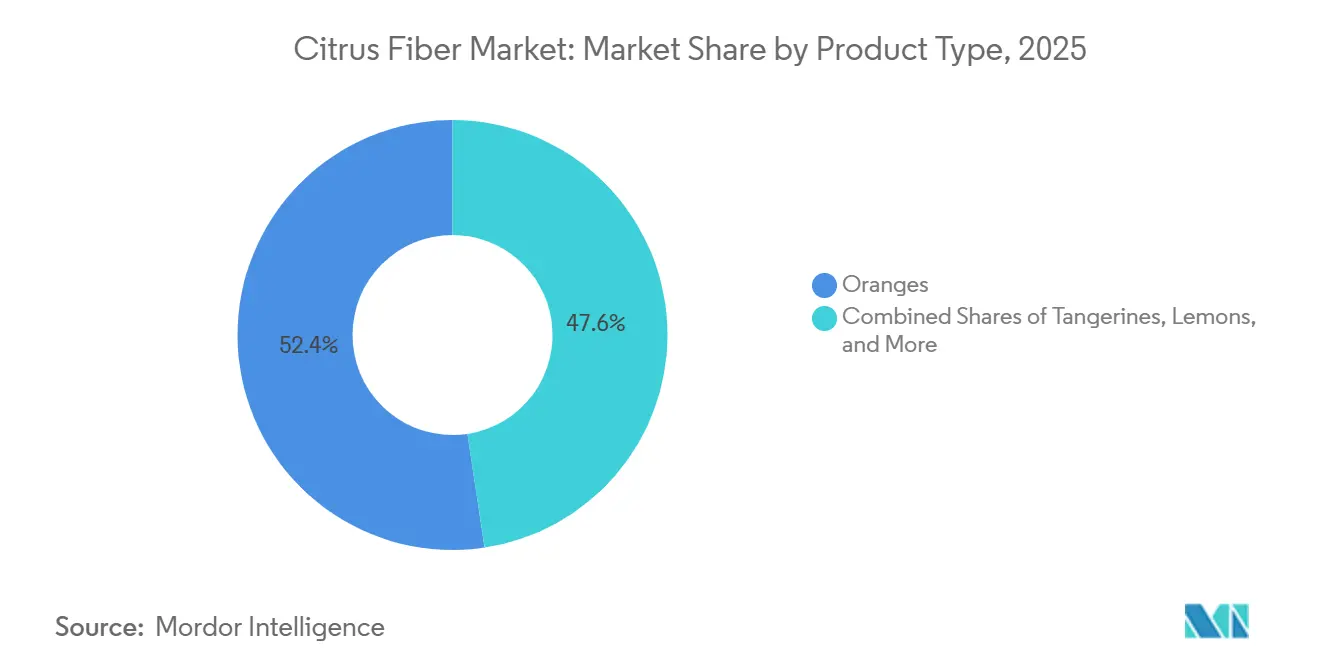

- Nach Quelle hielten Orangen im Jahr 2025 einen Anteil von 52,38 % am Citrus-Fiber-Markt, während Zitronen und Limetten mit einer prognostizierten CAGR von 9,25 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Form entfiel auf Pulver im Jahr 2025 ein Anteil von 45,38 % an der Citrus-Fiber-Marktgröße, während Granulat bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

- Nach Art hielt das natürliche Segment 2025 einen Anteil von 65,78 %, während Bio bis 2031 voraussichtlich mit einer CAGR von 8,68 % wachsen wird.

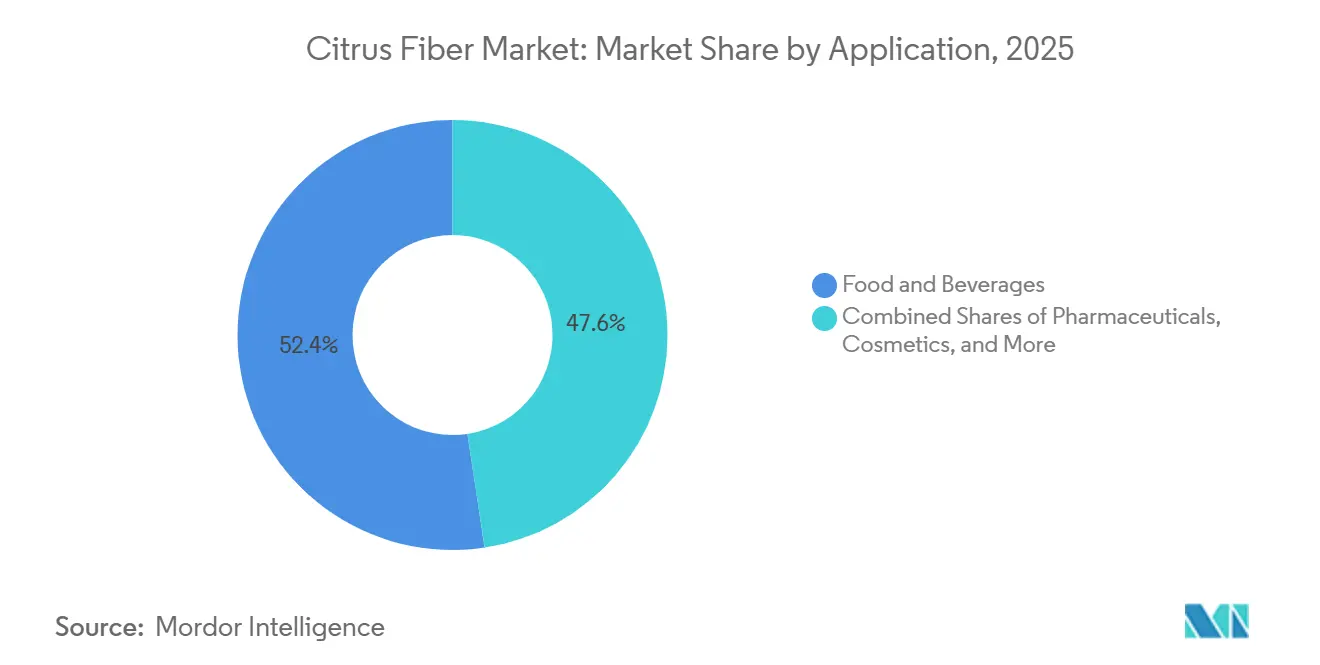

- Nach Anwendung führten Lebensmittel und Getränke mit einem Umsatzanteil von 52,38 % im Jahr 2025, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

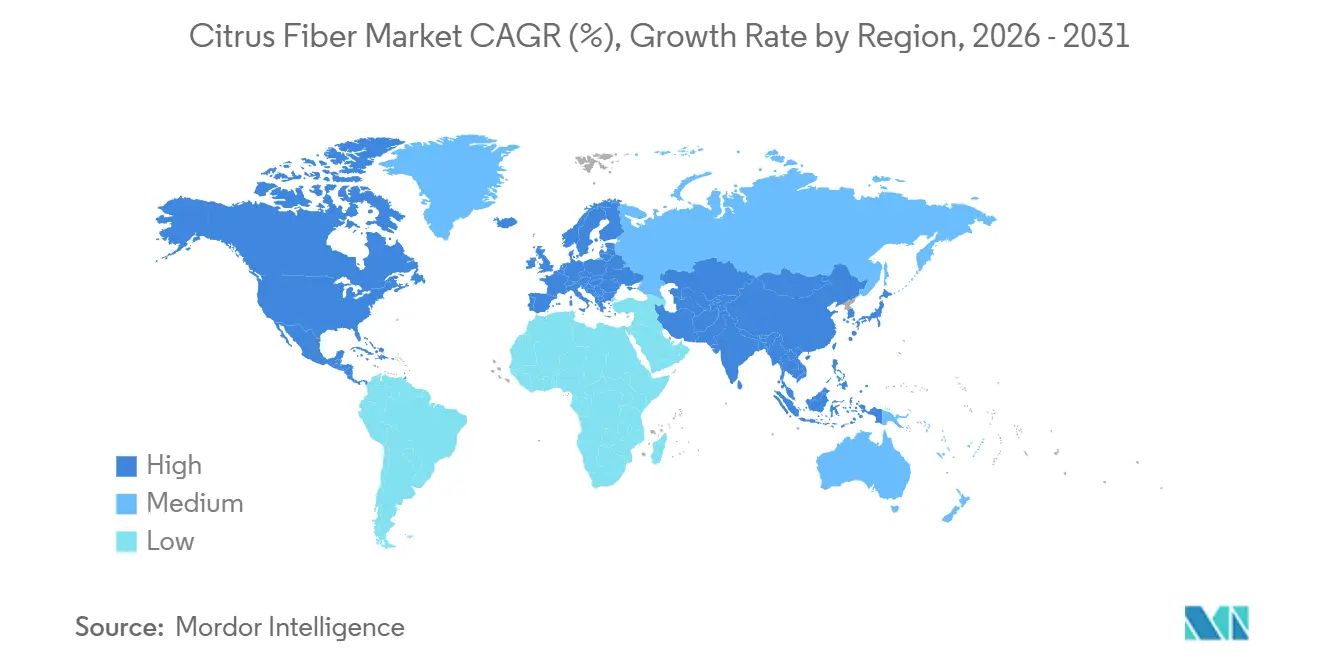

- Nach Geografie führte Europa mit einem Anteil von 38,28 % im Jahr 2025, während Nordamerika die höchste prognostizierte CAGR von 8,26 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Citrus-Fiber-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Zutaten | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Anreicherung mit Ballaststoffen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lösungen zur Fett- und Kalorienreduzierung | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachstum der Backwaren- und verarbeiteten Lebensmittelindustrie | +1.1% | APAC-Kernregion, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung für natürliche Zutaten | +0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende technologische Fortschritte in der Faserherstellung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Zutaten

Die Clean-Label-Reformulierung ist für viele Launches verpackter Lebensmittel zu einer praktischen Anforderung geworden, und das stärkt die Rolle von Citrus Fiber in modernen Zutatensystemen. Ingredion erweiterte FIBERTEX Citrus Fiber im Juli 2024 auf die EMEA-Region und im September 2024 auf den asiatisch-pazifischen Raum, was zeigte, dass große Lieferanten eine breite Nachfrage und kein isoliertes regionales Interesse verzeichneten. Citrus Fiber ist attraktiv, weil sie in einer einzigen Zutat Wasserbindung, Emulgierung, Gelierung und Texturkontrolle unterstützen kann, sodass Hersteller häufig die Anzahl der auf dem Etikett aufgeführten Zutaten reduzieren können. Die FDA hat bereits GRAS-Antwortschreiben ausgestellt, die den Einsatz von Citrus Fiber in Lebensmittelanwendungen unterstützen, was Produktentwicklern einen klareren regulatorischen Weg bietet, wenn sie synthetische Zusatzstoffe oder Gummis ersetzen[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Behördenantwortschreiben GRAS-Mitteilung Nr. GRN 000943”, FDA GRAS-Mitteilungsverzeichnis, fda.gov. In Europa bleibt die Kontrolle von Lebensmittelzusatzstoffen gemäß der Verordnung (EG) Nr. 1333/2008 streng, was die Nachfrage nach Zutaten, die Marken dabei helfen, näher an einer E-Nummern-freien Deklaration zu bleiben, stabil hält.

Zunehmender Fokus auf Anreicherung mit Ballaststoffen

Die Ballaststoffaufnahme liegt in vielen wichtigen Märkten noch immer unter den empfohlenen Werten, und diese Lücke unterstützt weiterhin den Citrus-Fiber-Markt. Die Weltgesundheitsorganisation empfiehlt für Erwachsene mindestens 25 Gramm natürlich vorkommende Ballaststoffe pro Tag, und die öffentliche Gesundheitsliteratur weist weiterhin auf einen anhaltenden Unterkonsum in großen Bevölkerungsgruppen hin[2]Quelle: Weltgesundheitsorganisation, „Gesunde Ernährung”, Weltgesundheitsorganisation, who.int. Der Beratungsausschuss für Ernährungsrichtlinien der USA bestätigte im Dezember 2024 ebenfalls, dass Ballaststoffe nach wie vor zu den am wenigsten konsumierten Nährstoffen für Amerikaner ab einem Jahr gehören. Citrus Fiber erfüllt diesen Bedarf, da sie sowohl lösliche als auch unlösliche Fraktionen enthält, was es Herstellern ermöglicht, Nährwertangaben zu verbessern und gleichzeitig Textur, Feuchtigkeit und Stabilität zu steuern. Diese Kombination macht den Citrus-Fiber-Markt für alltägliche Lebensmittel relevant, wo Anreicherung nur dann funktioniert, wenn die Zutat hinzugefügt werden kann, ohne sensorische Probleme zu verursachen.

Steigende Nachfrage nach Lösungen zur Fett- und Kalorienreduzierung

Citrus Fiber kann große Mengen Wasser und bedeutende Mengen Öl binden, was ihr hilft, als Fettmimetikum in Backwaren und verwandten Formulierungen zu wirken. In begutachteten Arbeiten wurde gezeigt, dass Zitrus-Nebenprodukte die Fettreduzierung in Backwarensystemen unterstützen können, während sie Mundgefühl und Struktur erhalten, was den anhaltenden Einsatz von Citrus Fiber in der Entwicklung fettreduzierter Produkte erklärt. Die europäischen Vorschriften zu Nährwert- und gesundheitsbezogenen Angaben unterstützen ebenfalls den Einsatz funktioneller Zutaten, wenn Hersteller fettreduzierte und ballaststoffbezogene Angaben auf konforme Weise belegen möchten. Dies ist heute wichtiger, da Produktentwickler versuchen, Lebensmittel zu entwickeln, die mit Kalorienkontrolle, Sättigung und besserer Nährstoffdichte übereinstimmen, ohne das Etikett komplexer zu machen. Der Citrus-Fiber-Markt profitiert daher sowohl vom technischen Bedarf als auch vom Etikettierungsbedarf im selben Formulierungszyklus.

Wachstum der Backwaren- und verarbeiteten Lebensmittelindustrie

Backwaren bleiben einer der deutlichsten Nachfrageanker für den Citrus-Fiber-Markt, da die Zutat bei Feuchtigkeitsbindung, Krumenstruktur, Haltbarkeit und Fettaustausch hilft. Der Backwarenmarkt beläuft sich im Jahr 2026 auf 524,99 Milliarden USD und soll bis 2031 mit einer CAGR von 4,29 % einen Wert von 647,68 Milliarden USD erreichen, was eine große Endverbraucherbasis für Citrus-Fiber-Lieferanten sichert. Citrus Fiber ist auch in glutenfreien Backwaren nützlich, wo sie die Wasserverteilung unterstützen und den Zusammenhalt in Systemen verbessern kann, die nicht auf die Glutenfunktionalität angewiesen sind. Da Lebensmittelproduktionslinien zunehmend automatisiert werden, schenken Verarbeiter der Fließfähigkeit, Dispersion und Dosiergenauigkeit von Zutaten mehr Aufmerksamkeit. Diese Entwicklung erklärt, warum der Citrus-Fiber-Markt ein stärkeres Interesse an Granulaten verzeichnet, die in einigen Anwendungen für Hochdurchsatzsysteme besser geeignet sind als feine Pulver.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten im Vergleich zu herkömmlichen Hydrokolloiden | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Formulierungskomplexität beim Austausch von Zutaten | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Ballaststoffzutaten | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen durch Klima- und Krankheitsrisiken | -0.8% | Südamerika, MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu herkömmlichen Hydrokolloiden

Citrus Fiber weist in vielen Formulierungen noch immer einen Kostenaufschlag gegenüber einfacheren Texturierungsmitteln wie Xanthan, Johannisbrotkernmehl oder modifizierten Stärken auf. Verarbeitungsmethoden, die Homogenisierung, Trocknung und enge Partikelkontrolle umfassen, erhöhen die Herstellungskosten, insbesondere wenn Lieferanten auf hohe und konsistente Funktionalität statt auf Massenproduktion abzielen. Rohstoffdruck verschärft dieses Problem, da Brasiliens Orangenverarbeitungssaison 2024/25 auf 194,8 Millionen 40,8-kg-Kisten fiel, was die Schalenverfügbarkeit in der größten Orangenverarbeitungskette verringerte. Dennoch argumentieren Lieferanten weiterhin, dass eine Citrus-Fiber-Zutat mehrere monofunktionale Zusatzstoffe ersetzen kann, was die Gesamtformulierungswirtschaft verbessern kann, auch wenn der Stückpreis auf den ersten Blick höher erscheint. Das Hemmnis bleibt real, insbesondere in preissensiblen Produktlinien, wo Beschaffungsteams sich noch immer stärker auf direkte Zutatenkosten als auf Gesamtsystemkosten konzentrieren.

Formulierungskomplexität beim Austausch von Zutaten

Der Ersatz herkömmlicher Hydrokolloide durch Citrus Fiber erfordert häufig Änderungen bei Mischgeschwindigkeit, Reihenfolge, Scherkraft oder Hydratationskontrolle, was die Einführung in bestehenden Anlagen verlangsamt. Citrus Fiber verhält sich nicht immer wie ein direkter 1:1-Ersatz, und eine unzureichende Aktivierung kann dazu führen, dass das Endprodukt eine schwächere Textur oder eine inkonsistente Viskosität aufweist. Dies verlängert den Entwicklungszyklus für Hersteller, die nicht über dediziertes Texturierungswissen oder starke Lieferantenunterstützung verfügen. Lieferanten wie Ingredion und JRS versuchen, diese Lücke durch technische Beratung und Anwendungsunterstützung zu schließen, was zu einem wichtigen kommerziellen Differenzierungsmerkmal im Citrus-Fiber-Markt geworden ist. Das Problem ist am deutlichsten bei kleineren Unternehmen, wo begrenzte Pilotkapazitäten und weniger Reformulierungsressourcen die kommerzielle Umstellung verzögern können, selbst wenn die Zutat attraktiv ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Orange steht vor Störung durch Zitrone und Limette

Orangen machten 2025 einen Anteil von 52,38 % am Citrus-Fiber-Markt aus, was die tiefe Rohstoffbasis widerspiegelt, die durch die globale Orangensaftverarbeitungskette geschaffen wurde. Brasilien blieb zentral für diese Struktur, und CitrusBR-Daten zeigten, dass Mitgliedsunternehmen in der Saison 2024/25 rund 171,0 Millionen Kisten verarbeiteten, selbst nach einem starken Rückgang gegenüber dem Vorjahr. Diese Abhängigkeit birgt jedoch auch Risiken, da die Citrus-Greening-Krankheit und Wetterstörungen die brasilianische Verarbeitungssaison 2024/25 um 27,3 % gegenüber dem Vorjahr reduzierten, was die Schalenverfügbarkeit für die Zutatenextraktion verknappte. Der Citrus-Fiber-Markt wird daher weiterhin stark durch Orangenschalen unterstützt, ist aber nicht mehr damit zufrieden, sich auf einen dominanten Quellstrom zu verlassen. Beschaffungsteams achten mehr auf Quellenresilienz, nicht nur auf Mengenverfügbarkeit.

Zitronen und Limetten sollen bis 2031 mit einer CAGR von 9,25 % wachsen, was sie zum am schnellsten wachsenden Quellsegment im Citrus-Fiber-Markt macht. Diese Verschiebung spiegelt eine klare Bewegung der Lieferanten hin zu weniger eingeschränkten Schalenströmen und einem ausgewogeneren Beschaffungsmodell wider. CEAMSAs Übernahme der Finix-Faserlinie von PeelPioneers im Januar 2026 unterstützte diese Richtung direkt und verschaffte dem Unternehmen Zugang zu einer auf Zitronen- und Limettenschalen ausgerichteten Plattform, die in Spanien skaliert werden kann. Grapefruits, Mandarinen und Clementinen bleiben kleinere Quellen und werden selektiver in regionalen Lieferketten oder in Formulierungen eingesetzt, bei denen Geschmacksprofil und sensorische Eigenschaften wichtiger sind. Cargills FiberDesign™ Citrus-Linie, die Zitronen- und Limettenschalen für Schönheitsformulierungen verwendet, zeigt auch, dass die Quellenauswahl anwendungsspezifischer wird, da sich der Citrus-Fiber-Markt über Lebensmittel hinaus ausweitet.

Nach Form: Pulver führt, während Granulat von Automatisierungstrends profitiert

Pulver hielt 2025 einen Anteil von 45,38 % an der Citrus-Fiber-Marktgröße und blieb die führende Form, da die meisten Backwaren- und Molkereianlagen bereits mit Trockenzutatensystemen arbeiten, die für Pulver ausgelegt sind. Standardisierte Partikelgröße und Feuchtigkeitskontrolle passen auch zu bestehenden Lebensmittelsicherheits- und Qualitätsroutinen, was die anhaltende Präsenz etablierter Pulverlinien von JRS und Ingredion erklärt. Pulver ist daher nach wie vor die Standardwahl im Citrus-Fiber-Markt, wo Vertrautheit, Infrastruktur und Workflow-Kompatibilität am wichtigsten sind. Es funktioniert gut in Backwaren-Vormischungen, Molkereigrundstoffen und formulierten Trockensystemen, die auf vorhersehbare Handhabung angewiesen sind. Diese Vorteile helfen, die installierte Basis zu schützen, auch wenn andere Formen an Aufmerksamkeit gewinnen.

Granulat soll jedoch bis 2031 mit einer CAGR von 9,11 % wachsen, was es zur am schnellsten wachsenden Form im Citrus-Fiber-Markt macht. Seine Attraktivität ist mit der Prozessleistung verbunden, da Granulat Staub reduzieren, den Fluss durch Dosiersysteme verbessern und sich in einigen Hochfeuchtigkeitsanwendungen gleichmäßiger dispergieren kann. Das macht es für große Verarbeiter attraktiv, die die Automatisierung aufrüsten und weniger Unterbrechungen in kontinuierlichen Produktionsumgebungen wünschen. In Sustainable Food Technology veröffentlichte Forschungsergebnisse zeigten auch, dass thermische und mechanische Verarbeitung die Faserstruktur und -funktionalität verändern kann, was maßgeschneidertere Granulatangebote für industrielle Nutzer unterstützt. Die Formverschiebung schwächt Pulver heute nicht, zeigt aber, dass der Citrus-Fiber-Markt prozessgetriebener wird, da Kunden nach Zutaten fragen, die auf die Anlagenleistung und nicht nur auf die Zusammensetzung ausgerichtet sind.

Nach Art: Natürliches Segment verankert das Volumen, während Bio ein Premiumwachstum erzielt

Das natürliche Segment repräsentierte 2025 65,78 % des Citrus-Fiber-Marktes, was den weit verbreiteten Einsatz von Standard-Nicht-Bio-Zitrusschalenfaser in Mainstream-Clean-Label-Formulierungen widerspiegelte. Das natürliche Segment profitiert von breiterem Rohstoffzugang, einfacherem Lieferkettenmanagement und einer großen installierten Produktbasis wie NUTRAVA, Citri-Fi und HERBACEL, die bereits zu Non-GMO- und Clean-Label-Positionierungen passen. In der Praxis bedeutet dies, dass viele Lebensmittelhersteller die gewünschten Etikettenvorteile erzielen können, ohne die zusätzliche Rückverfolgbarkeitslast einer zertifizierten Bio-Beschaffung auf sich zu nehmen. Dies hält das natürliche Segment zentral für die Volumenbewegung in Backwaren-, Molkerei-, Würz- und Fleischalternativanwendungen. Es bedeutet auch, dass der Citrus-Fiber-Markt für seine breiteste kommerzielle Reichweite noch immer auf Standardqualitäten angewiesen ist.

Bio soll bis 2031 mit einer CAGR von 8,68 % wachsen, was es nahe am Gesamttempo des Citrus-Fiber-Marktes hält. Das Wachstum wird durch Premium-Einzelhandelskanäle in Europa und Nordamerika unterstützt, wo Bio-Zertifizierung noch immer Preissetzungsmacht und eine stärkere Regalpositionierung bietet. Das Angebot ist hier enger, da die Bio-Zitrusfläche begrenzt ist und die zertifizierte Schalensammlung eine Trennung und Dokumentation vom Feld bis zur fertigen Zutat erfordert. Fiberstar adressierte diese Chance mit seiner USDA-zertifizierten Bio-Citri-Fi-400-Serie, die Marken einen direkten Weg in die Bio-Reformulierung bot, ohne auf die Citrus-Fiber-Funktionalität verzichten zu müssen. Das Ergebnis ist heute ein kleineres Segment, aber eines mit stärkeren Premiumeigenschaften und disziplinierteren Angebotsökonomien.

Nach Anwendung: Lebensmittel und Getränke dominieren, aber Kosmetik verändert das Wachstumsprofil

Lebensmittel und Getränke machten 2025 einen Anteil von 52,38 % am Citrus-Fiber-Markt aus, was dieses zum größten Anwendungssegment mit großem Abstand machte. Backwaren und Süßwaren blieben der Hauptanker, da Citrus Fiber bei der Feuchtigkeitsbindung, der Unterstützung der Krumenstruktur, der Verlängerung der Haltbarkeit und der Fettreduzierung in Broten, Keksen, Muffins, Croissants und Füllungen hilft. Milchprodukte und Milchalternativen blieben ebenfalls wichtig, da Citrus Fiber gut in Systemen funktioniert, die eine stabile Textur bei der Wärmebehandlung und Kühllagerung benötigen. Pharmazeutische und Tierfutteranwendungen sorgten für eine stetige Nachfrage, wobei JRS Anwendungen in Tablettensystemen und Futterformulierungen hervorhob, die einen hohen Gesamtballaststoffgehalt und ein sauberes Profil schätzen. Diese breite Endverbraucherbasis hält den Citrus-Fiber-Markt eng mit den Lebensmittelformulierungsbedürfnissen verbunden, auch wenn neuere Anwendungen schneller zu wachsen beginnen.

Kosmetik und Körperpflege soll bis 2031 mit einer CAGR von 9,02 % wachsen, was dem Citrus-Fiber-Markt eine seiner deutlichsten Premium-Wachstumsnischen bietet. Die Attraktivität ergibt sich aus der Rolle von Citrus Fiber bei der Emulsionsstabilisierung und dem Texturaufbau, insbesondere in Formulierungen, die PEG-abgeleitete Emulgatoren und andere synthetische Inputs unter strengerer Verbraucher- und Regulierungskontrolle vermeiden möchten. Cargills FiberDesign Citrus-Linie und Tate & Lyles KELCOSENS PiEL Citrus Fiber zeigen, dass Lieferanten Beauty nicht mehr als Nebenauslass für lebensmittelqualitatives Material behandeln. Stattdessen bauen sie dedizierte Portfolios rund um Zertifizierung, Texturleistung und Formulierungsunterstützung auf. Das erhöht das Wachstumsprofil des Citrus-Fiber-Marktes, da kosmetische Anwendungen stärkere Preisgestaltung und einen spezialisierten Produktmix unterstützen können.

Geografische Analyse

Europa hielt 2025 einen Anteil von 38,28 % am Citrus-Fiber-Markt und blieb damit das größte regionale Segment. Die Region profitiert von einer fortschrittlichen Zutateninfrastruktur und einer langjährigen Kontrolle von Lebensmittelzusatzstoffen gemäß der Verordnung (EG) Nr. 1333/2008[3]Quelle: Europäisches Parlament und Rat, „Verordnung (EG) Nr. 1333/2008 über Lebensmittelzusatzstoffe”, EUR-Lex, eur-lex.europa.eu. Dieses regulatorische Umfeld unterstützt die Nachfrage nach Zutaten, die Deklarationen vereinfachen und dennoch in Backwaren-, Molkerei-, Fleisch- und Würzprodukten funktionieren. Deutschland blieb ein aktives Nachfragezentrum, da transparente Etikettenlebensmittel in verpackten Kategorien an Regalrelevanz gewonnen haben. Italien und Spanien sind ebenfalls wichtig, da die mediterrane Zitrusverarbeitung die lokale Schalenverfügbarkeit und eine engere Integration zwischen Rohstoffrückgewinnung und Zutatenproduktion unterstützt. CEAMSAs Position in Spanien spiegelt diese regionale Lieferverbindung wider und zeigt, wie Europa Nachfragesog mit regionaler Verarbeitungskapazität kombiniert.

Nordamerika soll bis 2031 mit einer CAGR von 8,26 % wachsen, was es zur am schnellsten wachsenden Region im Citrus-Fiber-Markt macht. Das Wachstum wird durch Clean-Label-Reformulierung, ein breiteres Interesse an ballaststoffangereicherten Produkten und die fortlaufende Ausweitung der GRAS-unterstützten Verwendungskategorien in den Vereinigten Staaten angetrieben. Die ergänzende GRAS-Einreichung vom Juli 2024 im Zusammenhang mit GRN 943 erweiterte die genehmigten Verwendungsmengen für verarbeitetes Fleisch und Geflügel, Backwaren, Nicht-Milch-Mahlzeitenersatzgetränke und verzehrfertige Frühstückscerealien, was die adressierbare Basis für Formulierer der FDA erweiterte. Der Beratungsausschuss für Ernährungsrichtlinien der USA stärkte im Dezember 2024 auch den Ernährungsfall, indem er bestätigte, dass Ballaststoffe in allen Altersgruppen nach wie vor zu wenig konsumiert werden. Kanada und Mexiko leisten durch das Wachstum verarbeiteter Lebensmittel Unterstützung, aber die Vereinigten Staaten bleiben der Hauptmotor aufgrund ihrer Größe, regulatorischen Klarheit und stärkeren Innovationspipeline.

Der asiatisch-pazifische Raum ist das drittgrößte regionale Cluster im Citrus-Fiber-Markt und gewinnt durch China, Japan und Indien weiter an Bedeutung. Japans langjähriges Interesse an gesundheitsfördernden Zutaten unterstützt die Einführung in Getränken, Milchprodukten und Süßwaren. China kombiniert Zitrusproduktionskapazität mit einer wachsenden Nutzerbasis für Lebensmittelzutaten, was der Region im Laufe der Zeit sowohl Angebots- als auch Nachfragevorteile verschafft. Südamerika spielt eine besondere Rolle, da es nicht nur eine Nachfrageregion, sondern auch eine wichtige Rohstoff- und Produktionsbasis ist, insbesondere durch Brasiliens Zitrusverarbeitungskorridor. Der Nahe Osten und Afrika bleibt die kleinste regionale Gruppe, aber die Nachfrage verbessert sich in den Golfmärkten, wo Premium-Verpackungslebensmittel und importierte natürliche Zutaten sichtbarer werden. Diese Muster bedeuten, dass der Citrus-Fiber-Markt heute noch von Europa angeführt wird, aber seine nächste Wachstumswelle breiter auf Nordamerika und ausgewählte Länder im asiatisch-pazifischen Raum verteilt wird.

Wettbewerbslandschaft

Der Citrus-Fiber-Markt bleibt fragmentiert, mit einer kleinen Gruppe großer Spezialzutatenhersteller und einer langen Liste regionaler Teilnehmer. Tate & Lyle, Ingredion, Cargill, Fiberstar, CEAMSA und JRS gehören zu den sichtbarsten Unternehmen, da sie Zutatenproduktion mit Anwendungsunterstützung, regulatorischem Wissen und breiterer kommerzieller Reichweite verbinden. Diese Struktur bedeutet, dass Größe wichtig ist, aber technischer Service und Anwendungseignung entscheiden noch immer über viele Kundengewinne. Es bedeutet auch, dass der Citrus-Fiber-Markt aktiv genug für Konsolidierung ist, aber noch offen genug für kleinere Akteure, um in preis- oder regionengeführten Positionen zu konkurrieren.

Der größte strategische Schritt der letzten Jahre war die Übernahme von CP Kelco durch Tate & Lyle für 1,8 Milliarden USD im November 2024. Dieser Deal kombinierte CP Kelcos Citrus-Fiber-Kapazität und Produktlinien mit Tate & Lyles breiterer kommerzieller Infrastruktur und Forschungs- und Entwicklungstiefe. Ein weiterer bemerkenswerter Schritt erfolgte im Januar 2026, als CEAMSA die Finix-Citrus-Faserlinie und das damit verbundene geistige Eigentum von PeelPioneers erwarb, was seine Lieferdiversifizierung und spanischen Produktionspläne stärkte. Ingredion erweiterte auch seinen FIBERTEX® Citrus-Fiber-Rollout in der EMEA-Region und im asiatisch-pazifischen Raum im Jahr 2024, was zeigte, dass geografische Expansion ein praktischer Weg zur Marktanteilsgewinnung bleibt. Diese Schritte zeigen, dass Wachstum im Citrus-Fiber-Markt gleichzeitig durch Akquisition, regionalen Rollout und Produktspezialisierung angestrebt wird.

Es gibt noch klare Möglichkeiten in kosmetikqualitativem Citrus Fiber, bio-zertifizierten Lieferketten und Granulatformaten, die auf automatisierte Lebensmittelanlagen zugeschnitten sind. Cargill und Tate & Lyle haben bereits kosmetikspezifische Angebote entwickelt, was darauf hindeutet, dass anwendungsgeführtes Portfoliodesign stärkere Preissetzungsmacht schaffen kann als standardmäßige lebensmittelqualitative Volumina allein. Regionale Lieferanten wie Yantai Andre Pectin, Hebei Lemont Biotechnology und Nans Products bleiben relevant, da sie in ausgewählten APAC-Konten auf Nähe und Preisgestaltung konkurrieren können. Dennoch belohnt der Citrus-Fiber-Markt zunehmend Unternehmen, die sichere Schalenbeschaffung, skalierbare Verarbeitung, regulatorische Glaubwürdigkeit und praxisnahe Formulierungsunterstützung kombinieren können. Dieses Gleichgewicht hält das Feld wettbewerbsfähig, gibt aber auch größeren integrierten Lieferanten einen klareren Vorteil, da die Anforderungen technischer werden.

Führende Unternehmen der Citrus-Fiber-Branche

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Inc.

Fiberstar, Inc.

CEAMSA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fiberstar brachte Citri-Fi Pro auf den Markt, eine natürliche Citrus-Fiber-Zutat, die entwickelt wurde, um bis zu 75 % Akaziengummi oder modifizierte Lebensmittelstärke in Getränkeemulsionen zu ersetzen. Das Produkt adressiert ethische und Lieferkettenrisiken im Zusammenhang mit Akaziengummi aus konfliktbetroffenen Regionen und wurde als Reaktion auf die sich beschleunigende Clean-Label-Getränkereformulierungsnachfrage entwickelt, die auf der Fi Europe 2025 signalisiert wurde.

- Januar 2026: CEAMSA (Compañía Española de Algas Marinas) erwarb die Finix-Citrus-Faserlinie und das damit verbundene geistige Eigentum vom niederländischen Kreislaufzutatenunternehmen PeelPioneers nach dessen Insolvenz im Dezember 2025. Die Übernahme erweitert CEAMSAs CEAMFIBRE-Sortiment und ermöglicht eine geplante Produktionsskalierung in seinen spanischen Anlagen, was die internationale Wachstumsstrategie des Unternehmens im Bereich natürlicher Fasertexturierungsmittel stärkt.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco von der J.M. Huber Corporation für eine Gesamtgegenleistung von 1,8 Milliarden USD ab, die durch die Ausgabe von 75 Millionen neuen Tate & Lyle-Stammaktien und 1,15 Milliarden USD in bar beglichen wurde. CP Kelcos NUTRAVA- und KELCOSENS-Citrus-Fiber-Produktlinien sowie eine Produktionsanlage mit 5.000 Tonnen Kapazität in Brasilien wurden in das kombinierte Unternehmen integriert, das ab April 2025 als einheitliches Unternehmen tätig wurde.

Umfang des globalen Citrus-Fiber-Marktberichts

| Orange |

| Mandarinen und Clementinen |

| Grapefruits |

| Zitronen und Limetten |

| Pulver |

| Granulat |

| Natürlich |

| Bio |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | |

| Milchprodukte und Milchalternativen | |

| Fleischalternativen | |

| Sonstiges | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Tierfutter | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Quelle | Orange | |

| Mandarinen und Clementinen | ||

| Grapefruits | ||

| Zitronen und Limetten | ||

| Nach Form | Pulver | |

| Granulat | ||

| Nach Art | Natürlich | |

| Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Milchprodukte und Milchalternativen | ||

| Fleischalternativen | ||

| Sonstiges | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für Citrus Fiber für 2031?

Der Citrus-Fiber-Markt soll bis 2031 einen Wert von 530,28 Millionen USD erreichen, ausgehend von 350,37 Millionen USD im Jahr 2026, mit einer CAGR von 7,75 %.

Welche Region führt heute die Citrus-Fiber-Nachfrage an?

Europa führte 2025 mit einem Anteil von 38,28 %, unterstützt durch eine starke Clean-Label-Nachfrage und strengere Lebensmittelzusatzstoffstandards.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika soll bis 2031 mit einer CAGR von 8,26 % wachsen, unterstützt durch Reformulierungsaktivitäten und breitere FDA-unterstützte Verwendungskategorien.

Welches Quellsegment wächst am schnellsten?

Zitronen und Limetten sind das am schnellsten wachsende Quellsegment mit einer prognostizierten CAGR von 9,25 % bis 2031, da Lieferanten die Schalenbeschaffung diversifizieren.

Seite zuletzt aktualisiert am: