Taille et part du marché des fibres de citrus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 350.37 Millions de dollars américains |

| Taille du Marché (2031) | 530.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de citrus par Mordor Intelligence

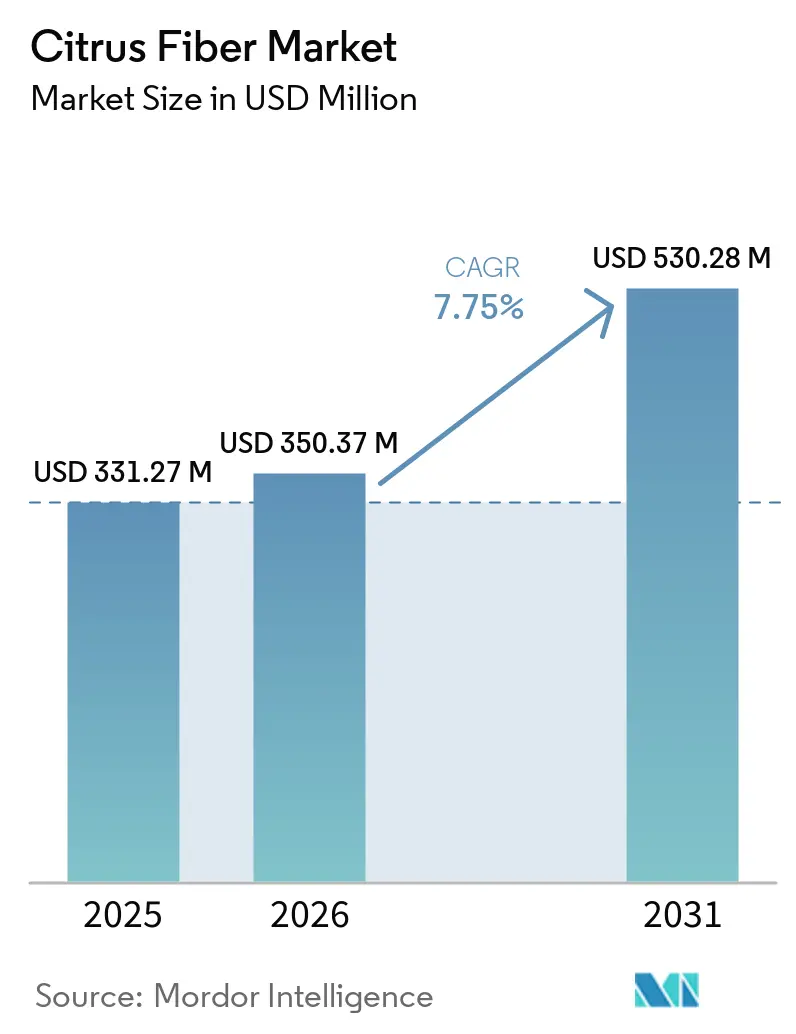

La taille du marché des fibres de citrus est projetée à 331,27 millions USD en 2025, 350,37 millions USD en 2026, et devrait atteindre 530,28 millions USD d'ici 2031, avec un CAGR de 7,75 % de 2026 à 2031. Le marché des fibres de citrus progresse grâce à la reformulation à étiquette propre, car les entreprises du secteur alimentaire et des boissons subissent une pression constante pour supprimer les additifs synthétiques sans sacrifier la texture, la rétention d'humidité ou la stabilité. Le marché des fibres de citrus bénéficie également de l'utilisation des sous-produits d'écorces d'orange, de citron, de lime et de pamplemousse, ce qui soutient à la fois la valorisation des matières premières et la transparence des ingrédients pour les fabricants soumis à des normes d'approvisionnement plus strictes. L'Europe est restée le principal centre régional en 2025, car les réglementations sur les additifs alimentaires continuent de favoriser des déclarations d'ingrédients plus simples, tandis que l'Amérique du Nord se développe plus rapidement à mesure que l'enrichissement en fibres et le développement de produits adjacents aux GLP-1 gagnent en importance dans les pipelines de formulation alimentaire. La concurrence sur le marché des fibres de citrus reste fragmentée, mais l'acquisition de CP Kelco par Tate & Lyle a renforcé l'avantage d'échelle des plus grands fournisseurs et accru l'attention portée à la capacité, au service technique et à la spécialisation des produits. Le marché des fibres de citrus continue également d'attirer des opportunités dans les cosmétiques, les chaînes d'approvisionnement certifiées biologiques et les formats en granulés, où les fournisseurs peuvent résoudre des problèmes de formulation que les hydrocolloïdes standard ne traitent pas aussi efficacement

Principaux enseignements du rapport

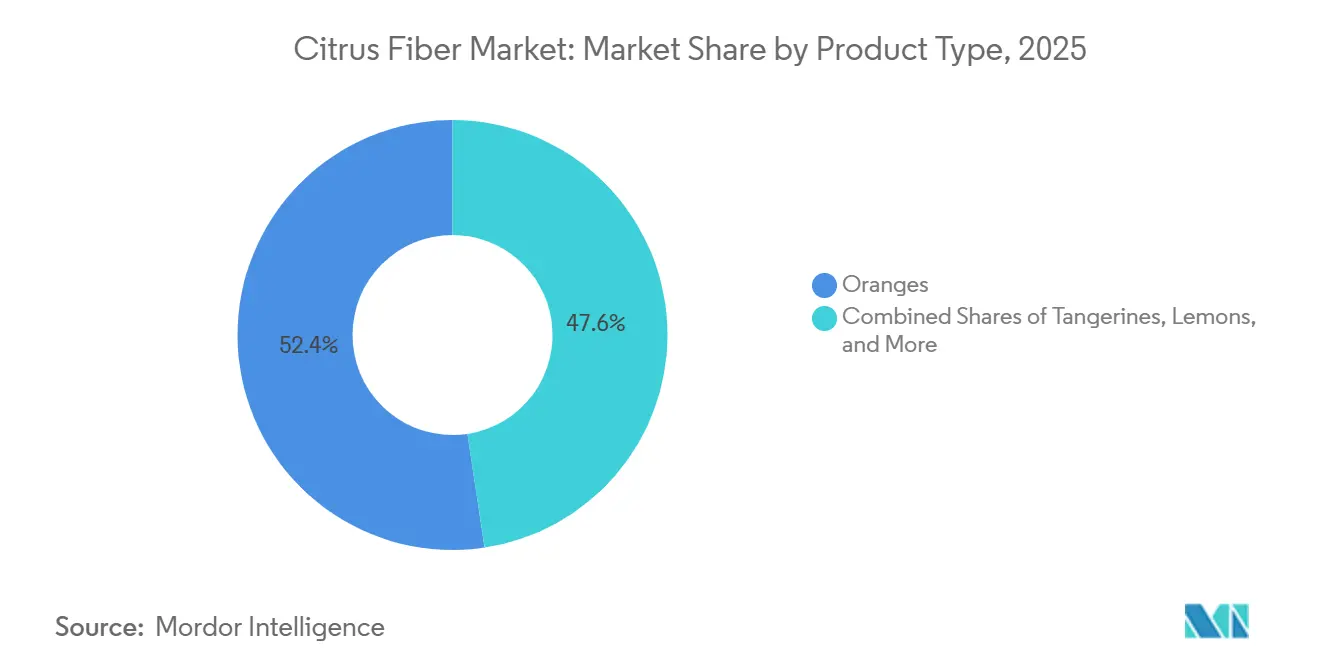

- Par source, les oranges détenaient 52,38 % de la part du marché des fibres de citrus en 2025, tandis que les citrons et les limes affichaient le CAGR projeté le plus rapide à 9,25 % jusqu'en 2031.

- Par forme, la poudre représentait 45,38 % de la taille du marché des fibres de citrus en 2025, tandis que les granulés devraient se développer à un CAGR de 9,11 % jusqu'en 2031.

- Par nature, le segment naturel détenait 65,78 % de la part en 2025, tandis que le biologique devrait croître à un CAGR de 8,68 % jusqu'en 2031.

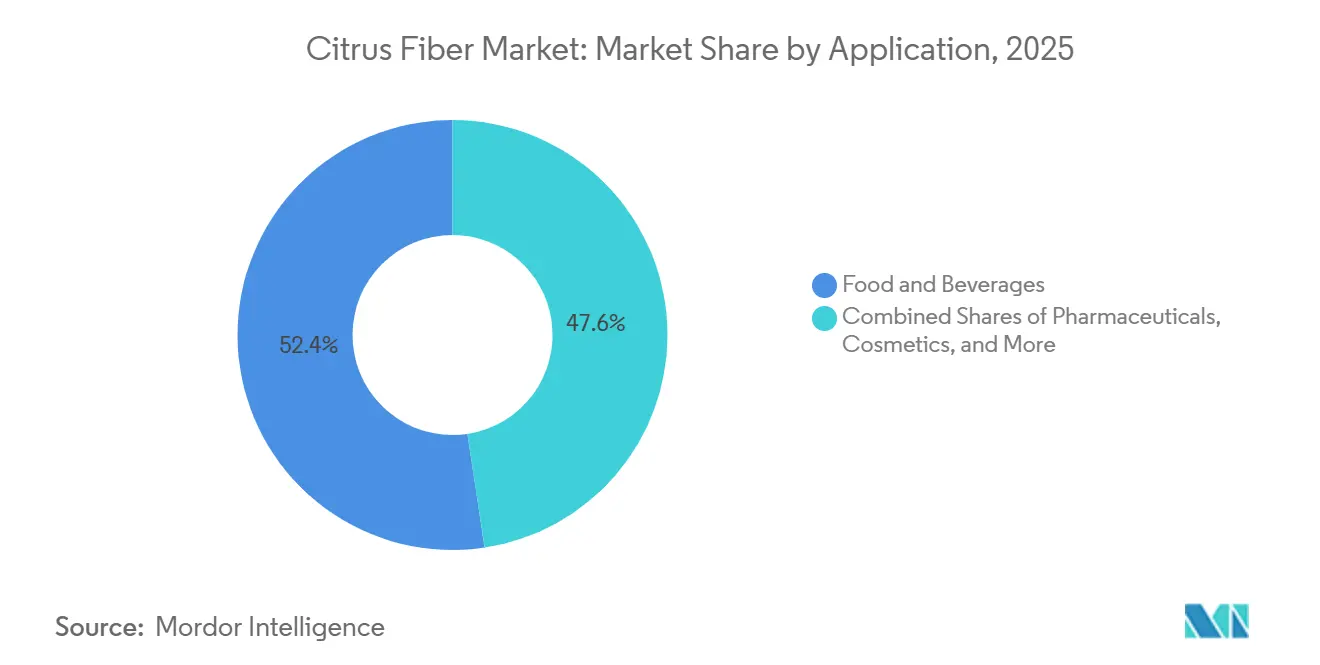

- Par application, l'alimentation et les boissons étaient en tête avec 52,38 % de la part des revenus en 2025, tandis que les cosmétiques et les soins personnels devraient progresser à un CAGR de 9,02 % jusqu'en 2031.

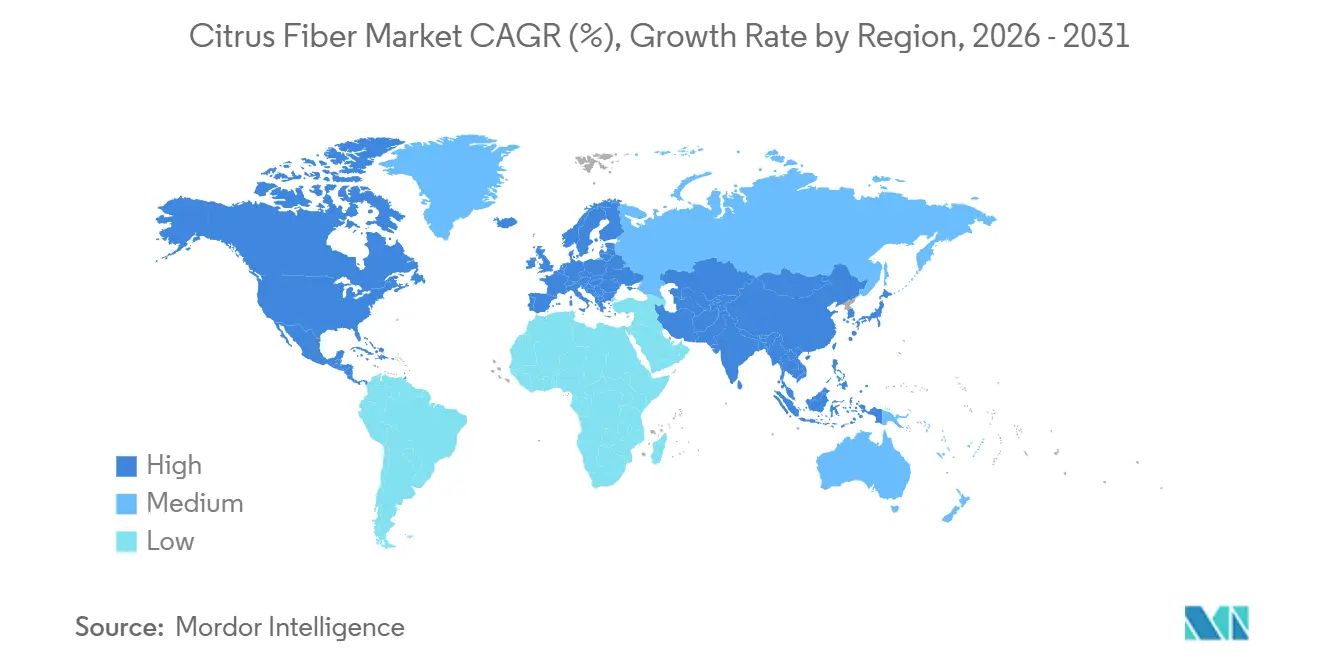

- Par géographie, l'Europe était en tête avec 38,28 % de part en 2025, tandis que l'Amérique du Nord affichait le CAGR projeté le plus élevé à 8,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fibres de citrus

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients à étiquette propre | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Intérêt croissant pour l'enrichissement en fibres alimentaires | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de solutions de réduction des graisses et des calories | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Croissance des secteurs de la boulangerie et des aliments transformés | +1.1% | Cœur APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Soutien réglementaire aux ingrédients naturels | +0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Avancées technologiques croissantes dans la fabrication de fibres | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette propre

La reformulation à étiquette propre est devenue une exigence pratique pour de nombreux lancements de produits alimentaires emballés, ce qui renforce le rôle des fibres de citrus dans les systèmes d'ingrédients modernes. Ingredion a étendu les fibres de citrus FIBERTEX en EMEA en juillet 2024 et en Asie-Pacifique en septembre 2024, ce qui a montré que les grands fournisseurs observaient une demande large plutôt qu'un intérêt régional isolé. Les fibres de citrus sont attrayantes car elles peuvent assurer la liaison de l'eau, l'émulsification, la gélification et le contrôle de la texture en un seul ingrédient, ce qui permet aux fabricants de réduire souvent le nombre d'éléments figurant sur l'étiquette. La FDA a déjà émis des lettres de réponse GRAS qui soutiennent l'utilisation des fibres de citrus dans les applications alimentaires, ce qui offre aux développeurs de produits une voie réglementaire plus claire lorsqu'ils remplacent des additifs synthétiques ou des gommes[1]Source : Agence américaine des produits alimentaires et médicamenteux, « Lettre de réponse de l'agence, avis GRAS n° GRN 000943 », Inventaire des avis GRAS de la FDA, fda.gov. En Europe, le contrôle des additifs alimentaires reste strict en vertu du règlement (CE) n° 1333/2008, ce qui maintient une demande ferme pour les ingrédients qui aident les marques à rester proches d'une déclaration sans numéro E.

Intérêt croissant pour l'enrichissement en fibres alimentaires

L'apport en fibres alimentaires reste inférieur aux niveaux recommandés dans de nombreux grands marchés, et cet écart continue de soutenir le marché des fibres de citrus. L'Organisation mondiale de la santé recommande au moins 25 grammes de fibres alimentaires naturellement présentes par jour pour les adultes, et la littérature de santé publique souligne toujours une sous-consommation persistante dans de larges populations[2]Source : Organisation mondiale de la santé, « Alimentation saine », Organisation mondiale de la santé, who.int. Le Comité consultatif des directives alimentaires des États-Unis a également confirmé en décembre 2024 que les fibres alimentaires restent l'un des nutriments les plus sous-consommés par les Américains âgés d'un an et plus. Les fibres de citrus répondent à ce besoin car elles apportent à la fois des fractions solubles et insolubles, ce qui permet aux fabricants d'améliorer les allégations nutritionnelles tout en gérant la texture, l'humidité et la stabilité. Cette combinaison rend le marché des fibres de citrus pertinent dans les aliments du quotidien, où la fortification ne fonctionne que si l'ingrédient peut être ajouté sans créer de problèmes sensoriels.

Demande croissante de solutions de réduction des graisses et des calories

Les fibres de citrus peuvent lier de grandes quantités d'eau et des niveaux significatifs d'huile, ce qui leur permet d'agir comme substitut de matière grasse dans les formulations de boulangerie et connexes. Des travaux évalués par des pairs ont montré que les sous-produits d'agrumes peuvent soutenir la réduction des graisses dans les systèmes de boulangerie tout en contribuant à préserver le moelleux et la structure, ce qui explique l'utilisation continue des fibres de citrus dans les travaux de développement à teneur réduite en graisses. Les règles européennes relatives aux allégations nutritionnelles et de santé soutiennent également l'utilisation d'ingrédients fonctionnels lorsque les fabricants souhaitent étayer des allégations relatives à la réduction des graisses et aux fibres de manière conforme. Cela est d'autant plus important aujourd'hui que les développeurs de produits cherchent à créer des aliments qui s'alignent sur le contrôle calorique, la satiété et une meilleure densité nutritionnelle sans rendre l'étiquette plus complexe. Le marché des fibres de citrus bénéficie donc à la fois d'un besoin technique et d'un besoin d'étiquetage dans le même cycle de formulation.

Croissance des secteurs de la boulangerie et des aliments transformés

La boulangerie reste l'un des ancrages de demande les plus clairs pour le marché des fibres de citrus, car l'ingrédient contribue à la rétention d'humidité, à la structure de la mie, à la durée de conservation et au remplacement des graisses. Le marché des produits de boulangerie s'élève à 524,99 milliards USD en 2026 et devrait atteindre 647,68 milliards USD d'ici 2031 à un CAGR de 4,29 %, ce qui maintient une large base d'utilisation finale pour les fournisseurs de fibres de citrus. Les fibres de citrus sont également utiles dans la boulangerie sans gluten, où elles peuvent soutenir la distribution de l'eau et améliorer la cohésion dans des systèmes qui ne peuvent pas s'appuyer sur la fonctionnalité du gluten. À mesure que les lignes de production alimentaire deviennent plus automatisées, les transformateurs accordent davantage d'attention à la fluidité, à la dispersion et à la précision du dosage des ingrédients. Ce changement contribue à expliquer pourquoi le marché des fibres de citrus observe un intérêt croissant pour les granulés, qui conviennent mieux aux systèmes à haut débit que les poudres fines dans certaines applications.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé par rapport aux hydrocolloïdes conventionnels | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Complexité de formulation lors du remplacement d'ingrédients | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Disponibilité d'ingrédients fibreux alternatifs | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux risques climatiques et aux maladies | -0.8% | Amérique du Sud, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport aux hydrocolloïdes conventionnels

Les fibres de citrus affichent encore une prime de coût par rapport à des texturants plus simples tels que la gomme xanthane, la gomme de caroube ou les amidons modifiés dans de nombreuses formulations. Les méthodes de traitement impliquant l'homogénéisation, le séchage et un contrôle strict des particules augmentent les coûts de fabrication, en particulier lorsque les fournisseurs visent une fonctionnalité élevée et constante plutôt qu'une production de commodité. La pression sur les matières premières s'ajoute à ce problème, car la saison de transformation des oranges au Brésil en 2024/25 est tombée à 194,8 millions de caisses de 40,8 kg, ce qui a réduit la disponibilité des écorces dans la plus grande chaîne de transformation d'oranges. Même ainsi, les fournisseurs continuent de faire valoir qu'un seul ingrédient de fibres de citrus peut remplacer plusieurs additifs mono-fonctionnels, ce qui peut améliorer l'économie globale de la formulation même lorsque le prix unitaire semble plus élevé au premier examen. Le frein reste réel, en particulier dans les gammes de produits sensibles aux prix où les équipes d'approvisionnement se concentrent encore davantage sur le coût direct des ingrédients que sur le coût total du système.

Complexité de formulation lors du remplacement d'ingrédients

Le remplacement des hydrocolloïdes traditionnels par des fibres de citrus nécessite souvent des modifications de la vitesse de mélange, de la séquence, du cisaillement ou du contrôle de l'hydratation, ce qui ralentit l'adoption dans les usines existantes. Les fibres de citrus ne se comportent pas toujours comme un substitut direct 1:1, et une sous-activation peut laisser le produit fini avec une texture plus faible ou une viscosité inconstante. Cela allonge le cycle de développement pour les fabricants qui ne disposent pas d'une expertise dédiée en texturation ou d'un soutien solide de la part des fournisseurs. Des fournisseurs tels qu'Ingredion et JRS tentent de combler cet écart grâce à des conseils techniques et un soutien applicatif, qui sont devenus un différenciateur commercial important sur le marché des fibres de citrus. Le problème est le plus visible dans les petites entreprises, où la capacité pilote limitée et les ressources de reformulation réduites peuvent retarder la conversion commerciale même lorsque l'ingrédient est attrayant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination des oranges face à la disruption des citrons et limes

Les oranges représentaient 52,38 % de la part du marché des fibres de citrus en 2025, ce qui reflétait la large base de matières premières créée par la chaîne mondiale de transformation du jus d'orange. Le Brésil est resté central dans cette structure, et les données de CitrusBR ont montré que les entreprises membres ont transformé environ 171,0 millions de caisses lors de la saison 2024/25, même après une forte baisse par rapport à l'année précédente. Cette même dépendance crée également des risques, car la maladie du verdissement des agrumes et les perturbations météorologiques ont réduit la saison de transformation brésilienne 2024/25 de 27,3 % d'une année sur l'autre, ce qui a resserré la disponibilité des écorces pour l'extraction des ingrédients. Le marché des fibres de citrus reste donc fortement soutenu par les écorces d'orange, mais il n'est plus à l'aise de dépendre d'un seul flux source dominant. Les équipes d'approvisionnement accordent davantage d'attention à la résilience des sources, et pas seulement à la disponibilité des volumes.

Les citrons et les limes devraient croître à un CAGR de 9,25 % jusqu'en 2031, ce qui en fait le segment source à la croissance la plus rapide sur le marché des fibres de citrus. Ce changement reflète une évolution claire des fournisseurs vers des flux d'écorces moins contraints et un modèle d'approvisionnement plus équilibré. L'acquisition en janvier 2026 par CEAMSA de la gamme de fibres Finix de PeelPioneers a directement soutenu cette direction et a donné à l'entreprise accès à une plateforme axée sur les écorces de citron et de lime qui peut être développée en Espagne. Les pamplemousses, les mandarines et les clémentines restent des sources plus petites et sont utilisés de manière plus sélective dans les chaînes d'approvisionnement régionales ou dans les formulations où le profil aromatique et le caractère sensoriel importent davantage. La gamme FiberDesign™ Citrus de Cargill, qui utilise des écorces de citron et de lime pour les formulations de beauté, montre également que la sélection des sources devient de plus en plus spécifique aux applications à mesure que le marché des fibres de citrus s'étend au-delà de l'alimentation.

Par forme : la poudre en tête tandis que les granulés capitalisent sur les tendances d'automatisation

La poudre détenait 45,38 % de la taille du marché des fibres de citrus en 2025 et est restée la forme dominante car la plupart des usines de boulangerie et de produits laitiers travaillent déjà avec des systèmes d'ingrédients secs conçus pour les poudres. La granulométrie standardisée et le contrôle de l'humidité s'intègrent également aux routines existantes de sécurité alimentaire et de qualité, ce qui explique la présence continue des gammes de poudres établies de JRS et d'Ingredion. La poudre reste donc le choix par défaut sur le marché des fibres de citrus où la familiarité, l'infrastructure et la compatibilité des flux de travail sont les plus importantes. Elle fonctionne bien dans les prémix de boulangerie, les bases laitières et les systèmes secs formulés qui dépendent d'une manipulation prévisible. Ces avantages contribuent à protéger la base installée même lorsque d'autres formes gagnent en attention.

Les granulés, cependant, devraient se développer à un CAGR de 9,11 % jusqu'en 2031, ce qui en fait la forme à la croissance la plus rapide sur le marché des fibres de citrus. Leur attrait est lié aux performances des procédés, car les granulés peuvent réduire la poussière, améliorer le flux dans les systèmes de dosage et se disperser plus uniformément dans certaines applications à haute teneur en humidité. Cela les rend attrayants pour les grands transformateurs qui modernisent leur automatisation et souhaitent moins d'interruptions dans les environnements de production continue. Des recherches publiées dans Sustainable Food Technology ont également montré que le traitement thermique et mécanique peut modifier la structure et la fonctionnalité des fibres, ce qui soutient des offres de granulés plus personnalisées pour les utilisateurs industriels. Le changement de forme n'affaiblit pas la poudre aujourd'hui, mais il montre que le marché des fibres de citrus devient de plus en plus axé sur les procédés à mesure que les clients demandent des ingrédients conçus autour des performances des usines, et pas seulement de la composition.

Par nature : le segment naturel ancre les volumes tandis que le biologique commande une croissance premium

Le segment naturel représentait 65,78 % du marché des fibres de citrus en 2025, ce qui reflétait l'utilisation répandue des fibres d'écorces d'agrumes non biologiques standard dans les formulations à étiquette propre grand public. Le segment naturel bénéficie d'un accès plus large aux matières premières, d'une gestion de l'approvisionnement plus simple et d'une large base installée de produits tels que NUTRAVA, Citri-Fi et HERBACEL qui correspondent déjà au positionnement non-OGM et à étiquette propre. En pratique, cela signifie que de nombreux fabricants alimentaires peuvent obtenir les avantages d'étiquetage qu'ils souhaitent sans assumer la charge supplémentaire de traçabilité d'un approvisionnement biologique certifié. Cela maintient le segment naturel au cœur des mouvements de volume dans les applications de boulangerie, de produits laitiers, de produits salés et d'alternatives à la viande. Cela signifie également que le marché des fibres de citrus dépend encore des grades standard pour sa portée commerciale la plus large.

Le biologique devrait croître à un CAGR de 8,68 % jusqu'en 2031, ce qui le maintient proche du rythme global du marché des fibres de citrus. La croissance est soutenue par les canaux de vente au détail premium en Europe et en Amérique du Nord, où la certification biologique conserve encore un pouvoir de fixation des prix et un meilleur positionnement en rayon. L'offre reste plus limitée ici car la superficie d'agrumes biologiques est limitée et la collecte d'écorces certifiées nécessite une ségrégation et une documentation du champ à l'ingrédient fini. Fiberstar a répondu à cette opportunité avec sa série Citri-Fi 400 certifiée biologique USDA, qui a offert aux marques une voie directe vers la reformulation biologique sans renoncer à la fonctionnalité des fibres de citrus. Le résultat est un segment plus petit aujourd'hui, mais avec des caractéristiques premium plus fortes et une économie d'approvisionnement plus disciplinée.

Par application : l'alimentation et les boissons dominent mais les cosmétiques remodèlent le profil de croissance

L'alimentation et les boissons représentaient 52,38 % de la part du marché des fibres de citrus en 2025, ce qui en faisait le plus grand segment d'application de loin. La boulangerie et la confiserie sont restées le principal ancrage, car les fibres de citrus contribuent à retenir l'humidité, à soutenir la texture de la mie, à prolonger la durée de conservation et à réduire les graisses dans les pains, biscuits, muffins, croissants et garnitures. Les produits laitiers et les alternatives laitières sont également restés importants, car les fibres de citrus fonctionnent bien dans les systèmes qui nécessitent une texture stable lors du traitement thermique et du stockage à froid. Les utilisations pharmaceutiques et dans l'alimentation animale ont ajouté une demande régulière, JRS mettant en avant des applications dans les systèmes de comprimés et les formulations d'alimentation animale qui valorisent une teneur élevée en fibres alimentaires totales et un profil propre. Cette large base d'utilisation finale maintient le marché des fibres de citrus étroitement lié aux besoins de formulation alimentaire, même si de nouvelles applications commencent à croître plus rapidement.

Les cosmétiques et les soins personnels devraient se développer à un CAGR de 9,02 % jusqu'en 2031, ce qui offre au marché des fibres de citrus l'une de ses poches de croissance premium les plus claires. L'attrait vient du rôle des fibres de citrus dans la stabilisation des émulsions et la construction de texture, en particulier dans les formulations qui souhaitent éviter les émulsifiants dérivés du PEG et d'autres intrants synthétiques sous un contrôle plus strict des consommateurs et des régulateurs. La gamme FiberDesign Citrus de Cargill et la fibre de citrus KELCOSENS PiEL de Tate & Lyle montrent que les fournisseurs ne traitent plus la beauté comme un débouché secondaire pour les matériaux de qualité alimentaire. Au lieu de cela, ils construisent des portefeuilles dédiés autour de la certification, des performances de texture et du soutien à la formulation. Cela rehausse le profil de croissance du marché des fibres de citrus car les applications cosmétiques peuvent soutenir une tarification plus forte et un mix produit plus spécialisé.

Analyse géographique

L'Europe détenait 38,28 % de la part du marché des fibres de citrus en 2025, ce qui la maintenait comme le plus grand segment régional. La région bénéficie d'une infrastructure d'ingrédients avancée et d'un contrôle de longue date des additifs alimentaires en vertu du règlement (CE) n° 1333/2008[3]Source : Parlement européen et Conseil, « Règlement (CE) n° 1333/2008 relatif aux additifs alimentaires », EUR-Lex, eur-lex.europa.eu. Ce cadre réglementaire soutient la demande d'ingrédients qui simplifient les déclarations tout en fonctionnant dans les produits de boulangerie, les produits laitiers, la viande et les produits salés. L'Allemagne est restée un centre de demande actif car les produits alimentaires à étiquette transparente ont gagné en importance en rayon dans les catégories d'emballages. L'Italie et l'Espagne comptent également car la transformation des agrumes méditerranéens soutient la disponibilité locale des écorces et une intégration plus étroite entre la valorisation des matières premières et la production d'ingrédients. La position de CEAMSA en Espagne reflète ce lien d'approvisionnement régional et montre comment l'Europe combine la demande avec une capacité de transformation en région.

L'Amérique du Nord devrait croître à un CAGR de 8,26 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des fibres de citrus. La croissance est portée par la reformulation à étiquette propre, un intérêt plus large pour les produits enrichis en fibres et l'expansion continue des catégories d'utilisation soutenues par le statut GRAS aux États-Unis. Le dépôt GRAS supplémentaire de juillet 2024 lié au GRN 943 a élargi les niveaux d'utilisation approuvés dans les viandes et volailles transformées, les produits de boulangerie, les boissons de remplacement de repas sans lait et les céréales de petit-déjeuner prêtes à consommer, ce qui a élargi la base adressable pour les formulateurs FDA.GOV. Le Comité consultatif des directives alimentaires des États-Unis a également renforcé l'argumentaire nutritionnel en décembre 2024 en réaffirmant que les fibres alimentaires restent sous-consommes dans tous les groupes d'âge. Le Canada et le Mexique apportent un soutien grâce à la croissance des aliments transformés, mais les États-Unis restent le principal moteur en raison de leur échelle, de leur clarté réglementaire et de leur pipeline d'innovation plus solide.

L'Asie-Pacifique est le troisième groupe régional en importance sur le marché des fibres de citrus et continue de gagner du terrain grâce à la Chine, au Japon et à l'Inde. L'intérêt de longue date du Japon pour les ingrédients axés sur la santé soutient l'adoption dans les boissons, les produits laitiers et la confiserie. La Chine combine l'échelle de production d'agrumes avec une base d'utilisateurs d'ingrédients alimentaires en croissance, ce qui donne à la région des avantages à la fois en termes d'offre et de demande au fil du temps. L'Amérique du Sud joue un rôle distinct car elle n'est pas seulement une région de demande mais aussi une base majeure de matières premières et de production, notamment à travers le corridor de transformation des agrumes au Brésil. Le Moyen-Orient et l'Afrique restent le plus petit groupe régional, mais la demande s'améliore dans les marchés du Golfe où les aliments emballés premium et les ingrédients naturels importés deviennent plus visibles. Ces tendances signifient que le marché des fibres de citrus est encore dominé par l'Europe aujourd'hui, mais sa prochaine vague de croissance est partagée plus largement entre l'Amérique du Nord et certains pays d'Asie-Pacifique.

Paysage concurrentiel

Le marché des fibres de citrus reste fragmenté, avec un petit groupe de grands fournisseurs d'ingrédients spécialisés et une longue liste de participants régionaux. Tate & Lyle, Ingredion, Cargill, Fiberstar, CEAMSA et JRS figurent parmi les entreprises les plus visibles car elles associent la production d'ingrédients à un soutien applicatif, une connaissance réglementaire et une portée commerciale plus large. Cette structure signifie que l'échelle compte, mais le service technique et l'adéquation applicative décident encore de nombreuses victoires commerciales. Cela signifie également que le marché des fibres de citrus est suffisamment actif pour la consolidation, mais encore suffisamment ouvert pour que les acteurs plus petits puissent concurrencer dans des positions axées sur les prix ou les régions.

Le mouvement stratégique le plus important de ces dernières années a été l'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD en novembre 2024. Cette opération a combiné la capacité de fibres de citrus et les gammes de produits de CP Kelco avec l'infrastructure commerciale plus large et la profondeur de R&D de Tate & Lyle. Un autre mouvement notable est intervenu en janvier 2026, lorsque CEAMSA a acquis la gamme de fibres de citrus Finix de PeelPioneers et la propriété intellectuelle associée, ce qui a renforcé sa diversification de l'approvisionnement et ses plans de production espagnols. Ingredion a également étendu son déploiement de fibres de citrus FIBERTEX® en EMEA et en Asie-Pacifique en 2024, ce qui a montré que l'expansion géographique reste une voie pratique pour gagner des parts. Ces mouvements montrent que la croissance sur le marché des fibres de citrus est poursuivie simultanément par l'acquisition, le déploiement régional et la spécialisation des produits.

Il existe encore des ouvertures claires dans les fibres de citrus de qualité cosmétique, les chaînes d'approvisionnement certifiées biologiques et les formats en granulés adaptés aux usines alimentaires automatisées. Cargill et Tate & Lyle ont déjà développé des offres spécifiques aux cosmétiques, ce qui suggère que la conception de portefeuilles axée sur les applications peut créer un pouvoir de fixation des prix plus fort que les volumes standard de qualité alimentaire seuls. Les fournisseurs régionaux tels que Yantai Andre Pectin, Hebei Lemont Biotechnology et Nans Products restent pertinents car ils peuvent concurrencer sur la proximité et les prix dans certains comptes APAC. Même ainsi, le marché des fibres de citrus récompense de plus en plus les entreprises capables de combiner un approvisionnement sécurisé en écorces, un traitement évolutif, une crédibilité réglementaire et un soutien à la formulation pratique. Cet équilibre maintient le domaine compétitif, mais il donne également aux grands fournisseurs intégrés un avantage plus clair à mesure que les exigences deviennent plus techniques.

Leaders du secteur des fibres de citrus

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Inc.

Fiberstar, Inc.

CEAMSA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Fiberstar a lancé Citri-Fi Pro, un ingrédient de fibres de citrus naturelles conçu pour remplacer jusqu'à 75 % de la gomme d'acacia ou de l'amidon alimentaire modifié dans les émulsions de boissons. Le produit répond aux risques éthiques et de chaîne d'approvisionnement associés à la gomme d'acacia provenant de régions touchées par des conflits, et a été développé en réponse à la demande croissante de reformulation de boissons à étiquette propre signalée lors de Fi Europe 2025.

- Janvier 2026 : CEAMSA (Compañía Española de Algas Marinas) a acquis la gamme de fibres de citrus Finix et la propriété intellectuelle associée auprès de la société néerlandaise d'ingrédients circulaires PeelPioneers, à la suite de la faillite de cette dernière en décembre 2025. L'acquisition élargit la gamme CEAMFIBRE de CEAMSA et permet une montée en puissance planifiée de la production dans ses installations espagnoles, renforçant la stratégie de croissance internationale de l'entreprise dans les texturants à base de fibres naturelles.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco auprès de J.M. Huber Corporation pour une contrepartie totale de 1,8 milliard USD, réglée par l'émission de 75 millions de nouvelles actions ordinaires Tate & Lyle et 1,15 milliard USD en trésorerie nette. Les gammes de produits de fibres de citrus NUTRAVA et KELCOSENS de CP Kelco, ainsi qu'une installation de production de 5 000 MT au Brésil, ont été intégrées dans l'entité combinée, qui a commencé à opérer en tant qu'entreprise unifiée à partir d'avril 2025.

Portée du rapport mondial sur le marché des fibres de citrus

| Orange |

| Mandarines et clémentines |

| Pamplemousses |

| Citrons et limes |

| Poudre |

| Granulés |

| Naturel |

| Biologique |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers et alternatives laitières | |

| Alternatives à la viande | |

| Autres | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Alimentation animale | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par source | Orange | |

| Mandarines et clémentines | ||

| Pamplemousses | ||

| Citrons et limes | ||

| Par forme | Poudre | |

| Granulés | ||

| Par nature | Naturel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers et alternatives laitières | ||

| Alternatives à la viande | ||

| Autres | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 pour les fibres de citrus ?

Le marché des fibres de citrus devrait atteindre 530,28 millions USD d'ici 2031, en hausse par rapport à 350,37 millions USD en 2026, à un CAGR de 7,75 %.

Quelle région est en tête de la demande de fibres de citrus aujourd'hui ?

L'Europe était en tête en 2025 avec 38,28 % de part, soutenue par une forte demande d'étiquette propre et des normes plus strictes en matière d'additifs alimentaires.

Quelle région se développe le plus rapidement jusqu'en 2031 ?

L'Amérique du Nord devrait croître à un CAGR de 8,26 % jusqu'en 2031, aidée par l'activité de reformulation et des catégories d'utilisation plus larges soutenues par la FDA.

Quel segment source connaît la croissance la plus rapide ?

Les citrons et les limes constituent le segment source à la croissance la plus rapide, avec un CAGR projeté de 9,25 % jusqu'en 2031, à mesure que les fournisseurs diversifient l'approvisionnement en écorces.

Dernière mise à jour de la page le: