シトラスファイバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 350.37 百万米ドル |

| 市場規模 (2031) | 530.28 百万米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシトラスファイバー市場分析

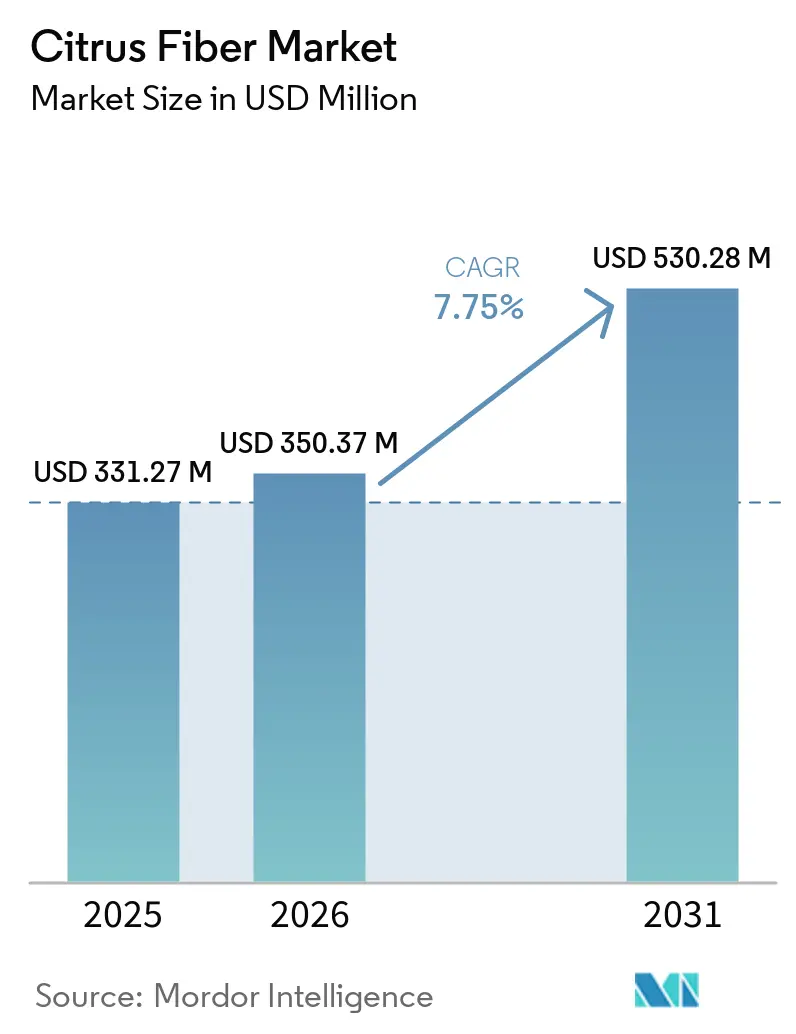

シトラスファイバー市場規模は、2025年に3億3,127万米ドル、2026年に3億5,037万米ドルと予測され、2026年から2031年にかけてCAGR 7.75%で成長し、2031年までに5億3,028万米ドルに達する見込みです。シトラスファイバー市場は、クリーンラベル再処方化を背景に前進しており、食品・飲料企業はテクスチャー、保水性、安定性を損なうことなく合成添加物を除去するという継続的な圧力にさらされています。シトラスファイバー市場はまた、オレンジ、レモン、ライム、グレープフルーツの果皮副産物の活用からも恩恵を受けており、より厳格な調達基準に取り組むメーカーにとって原料回収と原材料の透明性の両方を支援しています。欧州は2025年においても最大の地域拠点であり続けました。これは食品添加物規制がより簡素な原材料表示を引き続き支持しているためであり、一方で北米は食品処方パイプラインにおける食物繊維強化およびGLP-1関連製品開発への関心が高まるにつれ、より速いペースで拡大しています。シトラスファイバー市場における競争は依然として分散していますが、Tate & LyleによるCP Kelcoの買収により、最大手サプライヤーの規模優位性が高まり、生産能力、技術サービス、製品の専門化への注目が増しています。シトラスファイバー市場はまた、化粧品、オーガニック認証サプライチェーン、顆粒形態においても引き続き機会を引き付けており、これらの分野ではサプライヤーが標準的な親水コロイドでは対応しきれない処方上の課題を解決できます。

主要レポートのポイント

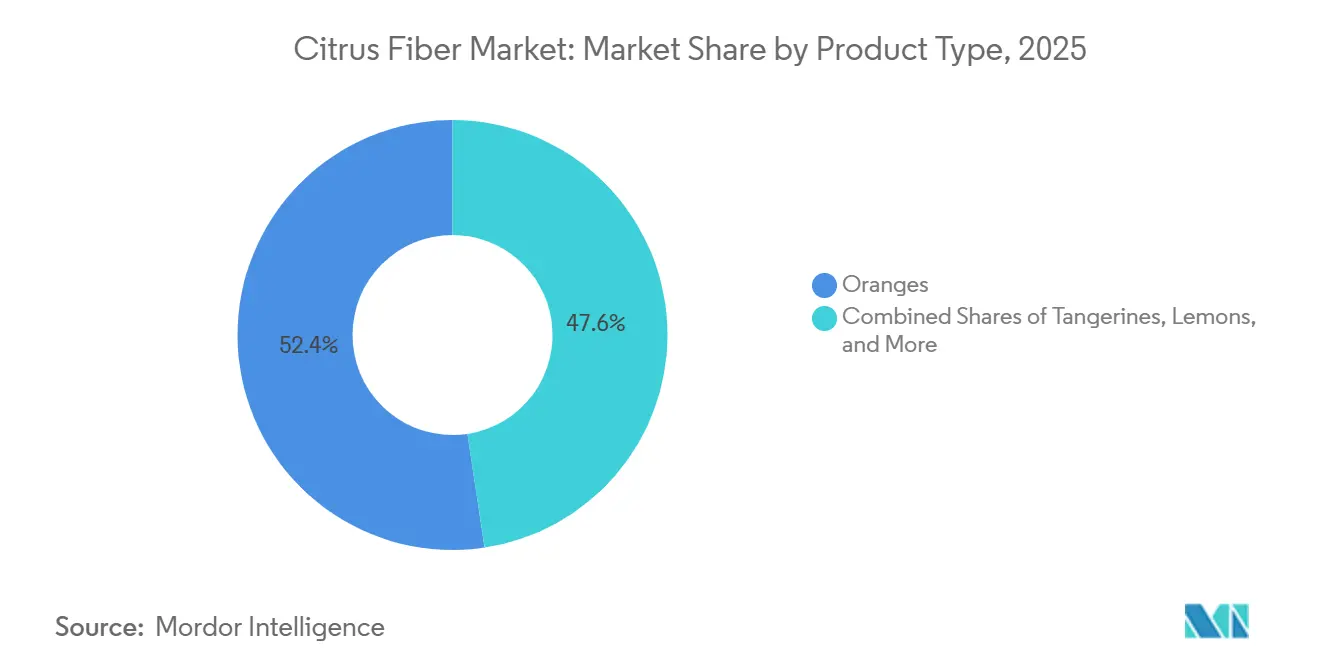

- 原料別では、オレンジが2025年のシトラスファイバー市場シェアの52.38%を占め、レモンおよびライムが2031年にかけて9.25%の最も速い予測CAGRを記録しました。

- 形態別では、粉末が2025年のシトラスファイバー市場規模の45.38%を占め、顆粒は2031年にかけてCAGR 9.11%で拡大すると予測されています。

- 性質別では、天然が2025年に65.78%のシェアを占め、オーガニックは2031年にかけてCAGR 8.68%で成長すると予測されています。

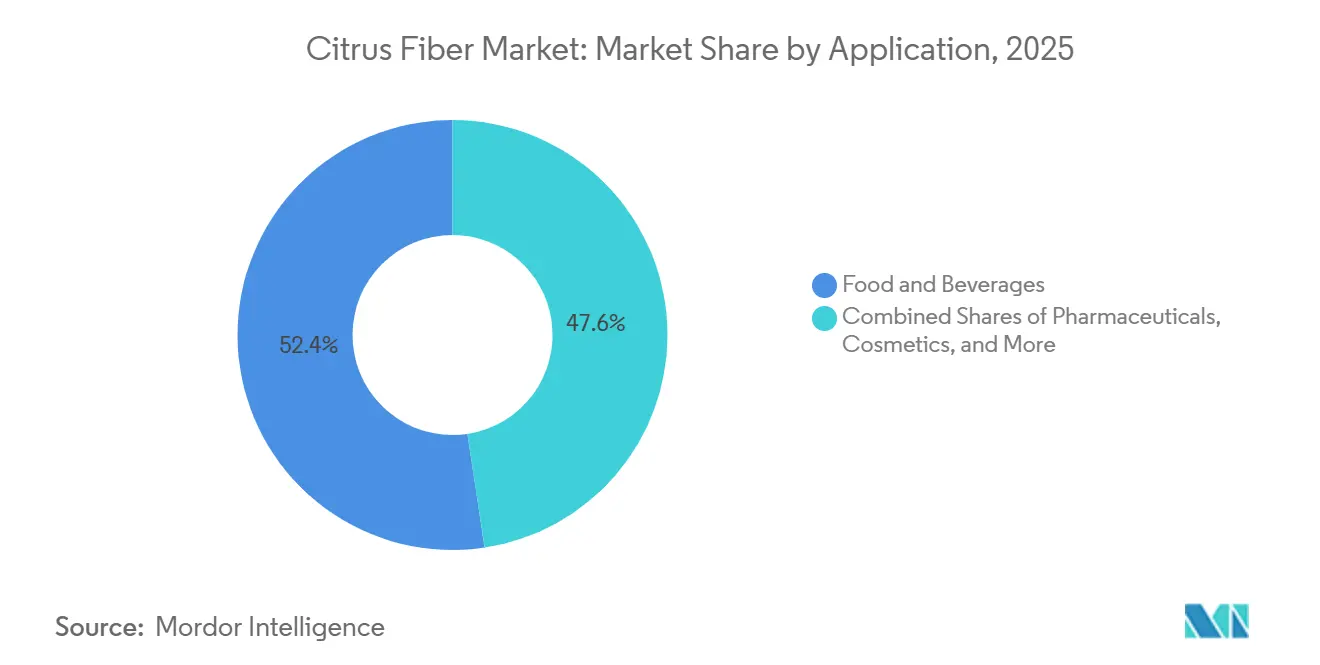

- 用途別では、食品・飲料が2025年に52.38%の収益シェアでトップとなり、化粧品・パーソナルケアは2031年にかけてCAGR 9.02%で拡大すると予測されています。

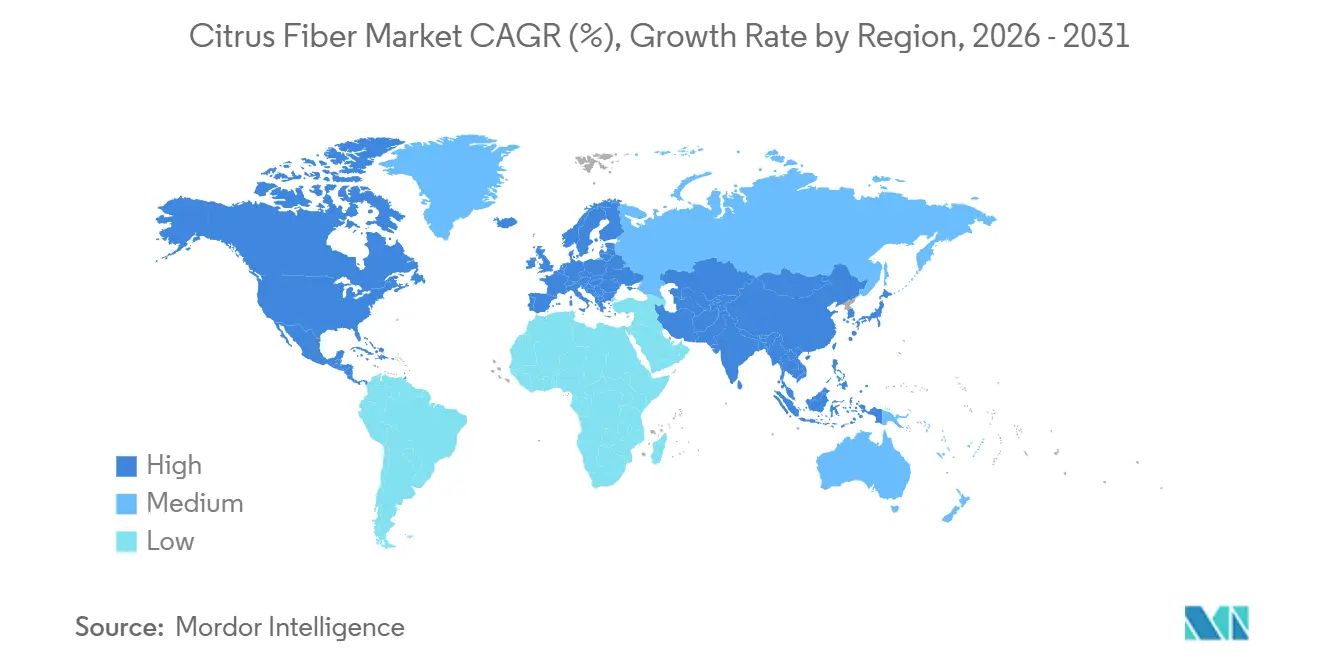

- 地域別では、欧州が2025年に38.28%のシェアでトップとなり、北米が2031年にかけてCAGR 8.26%の最も高い予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシトラスファイバー市場のレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル原材料への需要の増大 | +1.8% | グローバル | 短期(2年以内) |

| 食物繊維強化への関心の高まり | +1.5% | グローバル | 中期(2〜4年) |

| 脂肪・カロリー削減ソリューションへの需要の増大 | +1.2% | 北米および欧州連合 | 中期(2〜4年) |

| ベーカリーおよび加工食品産業の成長 | +1.1% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 天然原材料に対する規制上の支援 | +0.8% | 北米および欧州連合 | 中期(2〜4年) |

| 繊維製造における技術的進歩の向上 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル原材料への需要の増大

クリーンラベル再処方化は多くの包装食品の発売において実践的な要件となっており、これが現代の原材料システムにおけるシトラスファイバーの役割を高めています。Ingredionは2024年7月にFIBERTEXシトラスファイバーをEMEA全域に、2024年9月にはアジア太平洋地域に拡大しました。これは大手サプライヤーが孤立した地域的関心ではなく、広範な需要を見込んでいたことを示しています。シトラスファイバーは一つの原材料で保水、乳化、ゲル化、テクスチャーコントロールをサポートできるため、メーカーはラベルに記載する品目数を削減できることが多く、魅力的です。米国食品医薬品局(FDA)はすでに食品用途全般にわたるシトラスファイバーの使用を支持するGRAS回答書を発行しており、製品開発者が合成添加物やガムを代替する際の規制上の道筋を明確にしています[1]出典:米国食品医薬品局、「機関回答書 GRASノーティス番号 GRN 000943」、FDA GRASノーティスインベントリ、fda.gov。欧州では、規則(EC)第1333/2008号のもとで食品添加物への監視が引き続き厳しく、これによりブランドがEナンバー不使用表示に近づくための原材料への需要が堅調に維持されています。

食物繊維強化への関心の高まり

食物繊維の摂取量は多くの主要市場で推奨レベルを依然として下回っており、そのギャップがシトラスファイバー市場を引き続き支えています。世界保健機関(WHO)は成人に対して1日あたり少なくとも25グラムの天然食物繊維を摂取するよう推奨しており、公衆衛生に関する文献は大規な人口における継続的な摂取不足を依然として指摘しています[2]出典:世界保健機関、「健康的な食事」、世界保健機関、who.int。米国食事ガイドライン諮問委員会も2024年12月に、食物繊維が1歳以上の米国人にとって最も摂取不足の栄養素の一つであることを改めて確認しました。シトラスファイバーは水溶性と不溶性の両方の画分をもたらすため、メーカーはテクスチャー、水分、安定性を管理しながら栄養表示を改善できます。この組み合わせにより、シトラスファイバー市場は日常的な食品全般にわたって関連性を持ち、そこでは原材料を添加しても感覚的な問題が生じない場合にのみ強化が機能します。

脂肪・カロリー削減ソリューションへの需要の増大

シトラスファイバーは大量の水と相当量の油を結合できるため、ベーカリーおよび関連処方において脂肪代替物として機能します。引用された査読済み研究では、柑橘類副産物がベーカリーシステムにおける脂肪削減をサポートしながら食感と構造の維持を助けることが示されており、これが低脂肪開発においてシトラスファイバーが引き続き使用される理由を説明しています。欧州の栄養・健康強調表示規則も、メーカーが低脂肪および食物繊維関連の表示を適法な方法で実証したい場合に機能性原材料の使用を支持しています。これは今日においてより重要であり、製品開発者がラベルをより複雑にすることなく、カロリーコントロール、満腹感、より優れた栄養密度に合致した食品を構築しようとしているためです。シトラスファイバー市場はそのため、同じ処方サイクルにおいて技術的ニーズとラベル上のニーズの両方から恩恵を受けています。

ベーカリーおよび加工食品産業の成長

ベーカリーはシトラスファイバー市場において最も明確な需要の柱の一つであり続けています。これはこの原材料が保水、クラム構造、賞味期限の延長、脂肪代替においてパン、ビスケット、マフィン、クロワッサン、フィリングに役立つためです。ベーカリー製品市場は2026年に5,249億9,900万米ドルに達し、CAGR 4.29%で2031年までに6,476億8,000万米ドルに達すると予測されており、シトラスファイバーサプライヤーにとって大規模な最終用途基盤が維持されています。シトラスファイバーはグルテンフリーベーカリーにも有用であり、グルテン機能に依存できないシステムにおける水分分布のサポートと凝集性の改善に役立ちます。食品生産ラインの自動化が進むにつれ、加工業者は原材料の流動性、分散性、投入精度にますます注目しています。この変化は、シトラスファイバー市場が顆粒への関心を強めている理由を説明しており、顆粒は一部の用途において微粉末よりも高スループットシステムに適しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の親水コロイドと比較した高コスト | -1.2% | グローバル | 短期(2年以内) |

| 原材料置換時の処方の複雑さ | -0.9% | 北米および欧州連合 | 中期(2〜4年) |

| 代替繊維原材料の入手可能性 | -0.7% | グローバル | 長期(4年以上) |

| 気候・疾病リスクによるサプライチェーンの混乱 | -0.8% | 南米、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の親水コロイドと比較した高コスト

シトラスファイバーは、多くの処方おいてキサンタンガム、ローカストビーンガム、加工デンプンなどのより単純なテクスチャー付与剤に対してコストプレミアムを依然として有しています。均質化、乾燥、厳密な粒子制御を含む加工方法は製造コストを引き上げており、特にサプライヤーがコモディティ出力ではなく高い一貫した機能性を目指す場合に顕著です。原材料の圧力もこの問題に加わっており、ブラジルの2024/25年オレンジ加工シーズンは1億9,480万箱(40.8kg換算)に落ち込み、最大のオレンジ加工チェーンにおける果皮の入手可能性が低下しました。それでもサプライヤーは、一つのシトラスファイバー原材料が複数の単機能添加物を代替できると主張し続けており、単価が一見高く見えても処方全体の経済性を改善できる可能性があります。この抑制要因は依然として現実的であり、特に調達チームが総システムコストよりも直接的な原材料コストに依然として注目している価格感応度の高い製品ラインにおいて顕著です。

原材料置換時の処方の複雑さ

従来の親水コロイドをシトラスファイバーに置き換えるには、混合速度、順序、せん断力、または水和制御の変更が必要なことが多く、既存の工場での採用が遅れます。シトラスファイバーは常に1対1の直接代替物として機能するわけではなく、活性化が不十分な場合、最終製品のテクスチャーが弱くなったり粘度が不安定になったりすることがあります。これにより、専任のテクスチャー付与の専門知識や強力なサプライヤーサポートを持たないメーカーにとって開発サイクルが長くなります。IngredionやJRSなどのサプライヤーは技術的なガイダンスとアプリケーションサポートによってそのギャップを埋めようとしており、これはシトラスファイバー市場において重要な商業的差別化要因となっています。この問題は特に中小企業において顕著であり、限られたパイロット設備と少ない再処方リソースが、原材料が魅力的であっても商業的な転換を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:オレンジの優位性がレモン・ライムの台頭に直面

オレンジは2025年のシトラスファイバー市場シェアの52.38%を占め、世界のオレンジジュース加工チェーンによって形成された深い原材料基盤を反映しています。ブラジルはその構造の中心であり続け、CitrusBRのデータによると、加盟企業は前年からの急激な減少後も2024/25年シーズンに約1億7,100万箱を加工しました。この同じ依存性はリスクも生み出しており、柑橘グリーニング病と気象の混乱により2024/25年のブラジル加工シーズンが前年比27.3%減少し、原材料抽出のための果皮の入手可能性が逼迫しました。シトラスファイバー市場はそのため、依然としてオレンジ果皮に大きく支えられていますが、一つの主要な原料ストリームへの依存に安住できなくなっています。調達チームは数量の入手可能性だけでなく、原料の復力にもより注目しています。

レモンおよびライムは2031年にかけてCAGR 9.25%で成長すると予測されており、シトラスファイバー市場において最も成長の速い原料セグメントとなっています。この変化は、サプライヤーが制約の少ない果皮ストリームとより均衡のとれた調達モデルへと明確に移行していることを反映しています。CEAMSAによる2026年1月のPeelPioneersのFinixファイバーラインの買収はその方向性を直接支援し、スペインでスケールアップ可能なレモンおよびライム果皮に特化したプラットフォームへのアクセスを同社に提供しました。グレープフルーツ、タンジェリン、マンダリンは依然として小規模な原料であり、地域のサプライチェーンや風味プロファイルと感覚特性がより重要な処方においてより選択的に使用されています。CargillのFiberDesign™ Citrusラインはレモンおよびライム果皮を美容処方に使用しており、シトラスファイバー市場が食品を超えて広がるにつれて原料選択がよりアプリケーション特化型になっていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:粉末がリードし顆粒が自動化トレンドを活用

粉末は2025年のシトラスファイバー市場規模の45.38%を占め、ほとんどのベーカリーおよび乳製品工場がすでに粉末向けに設計された乾燥原材料システムで稼働しているため、主要な形態であり続けました。標準化された粒子サイズと水分管理も既存の食品安全・品質ルーティンに適合しており、JRSやIngredionからの確立された粉末ラインが継続して存在する理由を説明しています。粉末はそのため、親しみやすさ、インフラ、ワークフローの互換性が最も重要なシトラスファイバー市場においてデフォルトの選択肢であり続けています。ベーカリープレミックス、乳製品ベース、予測可能な取り扱いに依存する処方済み乾燥システムにおいて良好に機能します。これらの利点は、他の形態が注目を集める中でも既存の基盤を守るのに役立っています。

しかし顆粒は2031年にかけてCAGR 9.11%で拡大すると予測されており、シトラスファイバー市場において最も成長の速い形態となっています。その魅力はプロセスパフォーマンスに結びついており、顆粒は粉塵を減らし、投入システムを通じた流れを改善し、一部の高水分用途においてより均一に分散できます。これにより、自動化をアップグレードし、連続生産環境での中断を減らしたい大規模加工業者にとって魅力的です。Sustainable Food Technology誌に掲載された研究では、熱的および機械的加工が繊維の構造と機能性を変化させる可能性があことが示されており、産業ユーザー向けのよりカスタマイズされた顆粒製品の提供を支持しています。形態の変化は今日の粉末を弱めるものではありませんが、顧客が組成だけでなく工場パフォーマンスを中心に構築された原材料を求めるにつれて、シトラスファイバー市場がよりプロセス主導になっていることを示しています。

性質別:天然セグメントが数量を支え、オーガニックがプレミアム成長を牽引

天然セグメントは2025年のシトラスファイバー市場の65.78%を占め、主流のクリーンラベル処方における標準的な非オーガニック柑橘果皮繊維の広範な使用を反映しています。天然セグメントは、より広い原材料へのアクセス、より単純なサプライ管理、そしてすでに非GMOおよびクリーンラベルのポジショニングに適合しているNUTRAVA、Citri-Fi、HERBACELなどの製品の大規模な既存基盤から恩恵を受けています。実際には、多くの食品メーカーが認証オーガニック調達の追加的なトレーサビリティ負担を負うことなく、求めるラベル上のメリットを確保できることを意味します。これにより天然セグメントは、ベーカリー、乳製品、セイボリー、代替肉用途全般にわたる数量移動の中心であり続けています。また、シトラスファイバー市場が最も広い商業的リーチのために標準グレードに依然として依存していることも意味しています。

オーガニックは2031年にかけてCAGR 8.68%で成長すると予測されており、シトラスファイバー市場全体のペースに近い水準を維持しています。成長は欧州と北米のプレミアムリテールチャネルによって支えられており、そこではオーガニック認証が依然として価格決定力と強い棚上のポジショニングを持っています。オーガニック柑橘の作付面積が限られており、認証された果皮の収集には圃場から完成原材料まで分別と文書化が必要なため、供給はここでは依然として逼迫しています。Fiberstarはその機会に対応し、USDA認証オーガニックのCitri-Fi 400シリーズを発売し、シトラスファイバーの機能性を損なうことなくブランドがオーガニック再処方化への直接的な経路を得られるようにしました。その結果、今日では小規模なセグメントですが、より強いプレミアム特性とより規律のある供給経済性を持つセグメントとなっています。

用途別:食品・飲料が支配するが化粧品が成長プロファイルを再形成

食品・飲料は2025年のシトラスファイバー市場シェアの52.38%を占め、大きな差をつけて最大の用途セグメントとなりました。ベーカリーと菓子類は主要な柱であり続けており、シトラスファイバーがパン、ビスケット、マフィン、クロワッサン、フィリングにおける保水、クラムテクスチャーのサポート、賞味期限の延長、脂肪削減に役立つためです。乳製品および乳製品代替品も重要であり続け、シトラスファイバーは加熱処理と冷蔵保存中に安定したテクスチャーを必要とするシステムにおいて良好に機能します。医薬品および動物飼料用途も安定した需要を加えており、JRSは高い総食物繊維とクリーンなプロファイルを重視する錠剤システムおよび飼料処方への応用を強調しています。この広範な最終用途基盤により、新しい用途がより速く成長し始めても、シトラスファイバー市場は食品処方ニーズと密接に結びついています。

化粧品・パーソナルケアは2031年にかけてCAGR 9.02%で拡大すると予測されており、シトラスファイバー市場において最も明確なプレミアム成長の機会の一つを提供しています。その魅力は、特に消費者と規制当局の厳しい監視のもとでPEG由来の乳化剤やその他の合成原料を避けたい処方において、シトラスファイバーが乳化安定化とテクスチャー構築に果たす役割から来ています。CargillのFiberDesign Citrusラインと Tate & LyleのKELCOSENS PiEL シトラスファイバーは、サプライヤーがもはや美容を食品グレード素材の副次的な販路として扱っていないことを示しています。代わりに、認証、テクスチャーパフォーマンス、処方サポートを中心とした専用ポートフォリオを構築しています。これにより、化粧品用途がり強い価格設定とより専門化された製品ミックスをサポートできるため、シトラスファイバー市場の成長プロファイルが高まっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年のシトラスファイバー市場シェアの38.28%を占め、最大の地域セグメントとしての地位を維持しました。この地域は高度な原材料インフラと規則(EC)第1333/2008号のもとでの食品添加物に対する長年の監視から恩恵を受けています[3]出典:欧州議会および理事会、「食品添加物に関する規則(EC)第1333/2008号」、EUR-Lex、eur-lex.europa.eu。この規制環境は、ベーカリー、乳製品、食肉、セイボリー製品全般にわたって機能しながら表示を簡素化する原材料への需要を支えています。ドイツは透明性の高いラベルの食品が包装カテゴリー全般でより重要な棚上の地位を獲得しているため、活発な需要センターであり続けました。イタリアとスペインも重要であり、地中海の柑橘加工が地域の果皮の入手可能性と原材料回収と原材料生産の緊密な統合を支えています。スペインにおけるCEAMSAのポジションはその地域的なサプライリンクを反映しており、欧州が需要の引きと域内加工能力を組み合わせていることを示しています。

北米は2031年にかけてCAGR 8.26%で成長すると予測されており、シトラスファイバー市場において最も成長の速い地域となっています。成長はクリーンラベル再処方化、食物繊維強化製品への幅広い関心、および米国におけるGRAS支援使用カテゴリーの継続的な拡大によって牽引されています。2024年7月のGRN 943に関連する補足的なGRAS申請により、加工肉・家禽製品、焼き菓子、非乳製品食事代替飲料、すぐに食べられる朝食シリアルにわたる承認使用レベルが拡大し、処方者の対象市場が広がりました(FDA.GOV)。米国食事ガイドライン諮問委員会も2024年12月に、食物繊維が全年齢層で摂取不足であることを再確認することで栄養上の根拠を強化しました。カナダとメキシコは加工食品の成長を通じてサポートを加えていますが、米国はその規模、規制の明確さ、より強いイノベーションパイプラインにより主要なエンジンであり続けています。

アジア太平洋地域はシトラスファイバー市場において3番目に大きな地域クラスターであり、中国、日本、インドを通じて牽引力を増し続けています。日本の健康志向原材料への長年の関心は、飲料、乳製品、菓子類での採用を支えています。中国は柑橘生産の規模と成長する食品原材料ユーザーベースを組み合わせており、時間の経過とともに地域に供給と需要の両方の優位性をもたらしています。南米は需要地域であるだけでなく、特にブラジルの柑橘加工回廊を通じた主要な原料および生産基盤としても独自の役割を果たしています。中東・アフリカは依然として最小の地域グループですが、プレミアム包装食品と輸入天然原材料がより目立つようになっている湾岸市場では需要が改善しています。これらのパターンは、シトラスファイバー市場が今日依然として欧州に主導されているものの、次の成長の波が北米と選ばれたアジア太平洋諸国にわたってより広く共有されていることを意味しています。

競合環境

シトラスファイバー市場は依然として分散しており、少数の大手特殊原材料サプライヤーと多数の地域参加者が存在しています。Tate & Lyle、Ingredion、Cargill、Fiberstar、CEAMSA、JRSは、原材料生産とアプリケーションサポート、規制知識、より広い商業的リーチを組み合わせているため、最も目立つ企業の一部です。この構造は規模が重要であることを意味しますが、技術サービスとアプリケーションの適合性が依然として多くの顧客獲得を決定します。また、シトラスファイバー市場は統合に向けて十分に活発でありながら、より小規模なプレイヤーが価格主導または地域主導のポジションで競争できるほど開かれています。

近年の最大の戦略的動きは、Tate & LyleによるCP Kelcoの2024年11月における18億米ドルでの買収でした。この取引により、CP Kelcoのシトラスファイバー生産能力と製品ラインがTate & Lyleのより広い商業インフラと研究開発の深さと統合されました。もう一つの注目すべき動きは2026年1月に起こり、CEAMSAがPeelPioneersのFinixシトラスファイバーラインと関連知的財産を買収し、供給の多様化とスペインの生産計画を強化しました。Ingredionも2024年にFIBERTEX®シトラスファイバーのEMEAおよびアジア太平洋地域への展開を拡大し、地理的拡大がシェア獲得への実践的な経路であり続けることを示しました。これらの動きは、シトラスファイバー市場における成長が買収、地域展開、製品の専門化を同時に通じて追求されていることを示しています。

化粧品グレードのシトラスファイバー、オーガニック認証サプライチェーン、自動化食品工場向けにカスタマイズされた顆粒形態には依然として明確な機会があります。CargillとTate & Lyleはすでに化粧品専用の製品を開発しており、アプリケーション主導のポートフォリオ設計が標準的な食品グレードの数量だけよりも強い価格決定力を生み出せることを示唆しています。Yantai Andre Pectin、Hebei Lemont Biotechnology、Nans Productsなどの地域サプライヤーは、選ばれたアジア太平洋地域のアカウントにおいて近接性と価格競争力で競争できるため、依然として関連性を持っています。それでも、シトラスファイバー市場は安全な果皮調達、スケーラブルな加工、規制上の信頼性、実践的な処方サポートを組み合わせられる企業をますます評価しています。そのバランスは競争を維持しますが、要件がより技術的になるにつれて、より大きな統合サプライヤーに明確な優位性をもたらしています。

シトラスファイバー産業のリーダー企業

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Inc.

Fiberstar, Inc.

CEAMSA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Fiberstarは、飲料エマルジョンにおけるアカシアガムまたは加工食品デンプンの最大75%を代替するように設計された天然シトラスファイバー原材料、Citri-Fi Proを発売しました。この製品は、紛争影響地域から調達されるアカシアガムに関連する倫理的およびサプライチェーンリスクに対応しており、Fi Europe 2025で示されたクリーンラベル飲料再処方化需要の加速に応えて開発されました。

- 2026年1月:CEAMSA(Compañía Española de Algas Marinas)は、オランダの循環型原材料企業PeelPioneersの2025年12月の破産を受け、同社からFinixシトラスファイバーラインと関連知的財産を買収しました。この買収によりCEAMSAのCEAMFIBREレンジが拡大し、スペインの施設での計画的な生産拡大が可能となり、天然繊維テクスチャー付与剤における同社の国際的な成長戦略が強化されました。

- 2024年11月:Tate & Lyleは、J.M. Huber CorporationからCP Kelcoを総額18億米ドルで買収を完了しました。この取引は7,500万株の新規Tate & Lyle普通株式の発行と11億5,000万米ドルの純現金を通じて決済されました。CP KelcoのNUTRAVAおよびKELCOSENSシトラスファイバー製品ライン、ならびにブラジルに拠点を置く5,000MTの生産施設が統合事業体に組み込まれ、2025年4月から統一事業体として運営を開始しました。

世界のシトラスファイバー市場レポートの範囲

| オレンジ |

| タンジェリンおよびマンダリン |

| グレープフルーツ |

| レモンおよびライム |

| 粉末 |

| 顆粒 |

| 天然 |

| オーガニック |

| 食品・飲料 | ベーカリーおよび菓子類 |

| 飲料 | |

| 乳製品および乳製品代替品 | |

| 代替肉 | |

| その他 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 原料別 | オレンジ | |

| タンジェリンおよびマンダリン | ||

| グレープフルーツ | ||

| レモンおよびライム | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 性質別 | 天然 | |

| オーガニック | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| 飲料 | ||

| 乳製品および乳製品代替品 | ||

| 代替肉 | ||

| その他 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年のシトラスファイバーの価値予測は?

シトラスファイバー市場は2026年の3億5,037万米ドルから2031年までにCAGR 7.75%で5億3,028万米ドルに達すると予測されています。

今日のシトラスファイバー需要をリードしている地域はどこですか?

欧州は2025年に38.28%のシェアでトップとなり、強いクリーンラベル需要とより厳格な食品添加物基準に支えられています。

2031年にかけて最も速く拡大している地域はどこですか?

北米は再処方化活動とより広いFDA支援使用カテゴリーに助けられ、2031年にかけてCAGR 8.26%で成長すると予測されています。

最も速く成長している原料セグメントはどれですか?

レモンおよびライムは最も速く成長している原料セグメントであり、サプライヤーが果皮調達を多様化するにつれて2031年にかけてCAGR 9.25%の予測成長率を示しています。

最終更新日: