Tamanho e Participação do Mercado de Tratamento de Neovascularização Coroidal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Neovascularização Coroidal por Mordor Intelligence

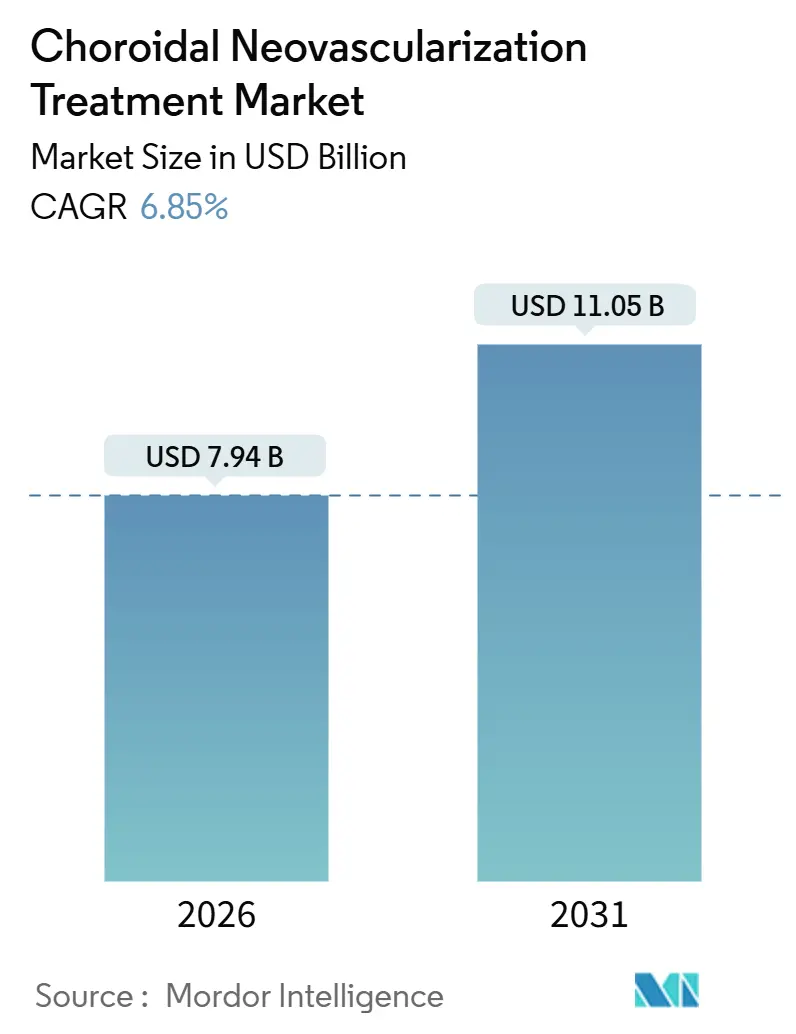

O tamanho do Mercado de Tratamento de Neovascularização Coroidal é estimado em USD 7,94 bilhões em 2026, e espera-se que atinja USD 11,05 bilhões até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031).

Os biossimilares de aflibercepte e ranibizumabe, lançados entre 2024 e 2025, estão reduzindo os preços unitários em toda a Europa e em diversas economias da Ásia-Pacífico, enquanto os regimes de tratar e estender estão reduzindo o número anual de injeções sem comprometer os ganhos visuais. A ampliação do reembolso para a angiografia por tomografia de coerência óptica (OCTA), o crescente uso doméstico de OCT e o envelhecimento da população global ampliam o conjunto de pacientes elegíveis para terapia, compensando parcialmente a compressão de receita. Simultaneamente, implantes de liberação sustentada e aflibercepte em alta dose visam defender as margens dos originadores, mas as regras de terapia escalonada dos pagadores e os mandatos de biossimilares moderam a adoção de produtos premium. Em conjunto, a pressão sobre os preços, a expansão dos intervalos de dosagem e os ventos demográficos favoráveis interagem para remodelar os grupos de lucro dentro do mercado de tratamento de neovascularização coroidal.

Principais Conclusões do Relatório

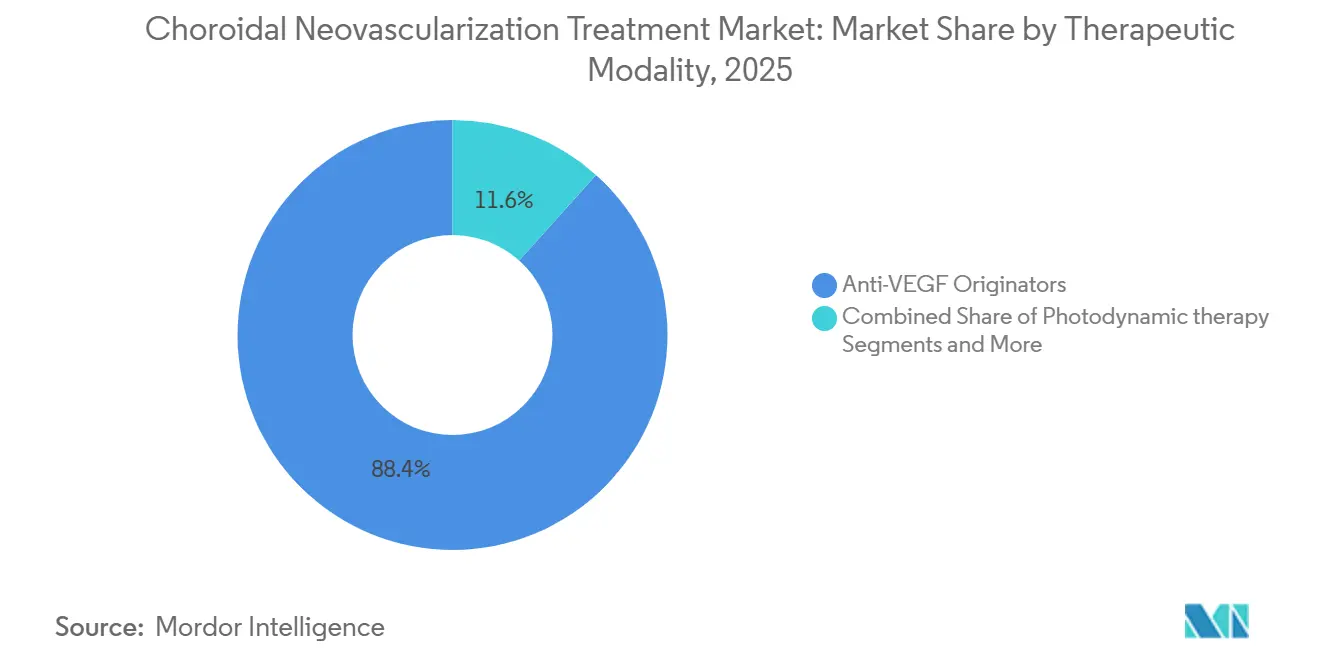

- Por modalidade terapêutica, os originadores Anti-VEGF lideraram com 88,36% de participação no mercado de tratamento de neovascularização coroidal em 2025; os implantes de liberação sustentada têm previsão de expansão a um CAGR de 10,22% até 2031.

- Por modalidade de administração, a injeção intravítrea reteve 74,24% do tamanho do mercado de tratamento de neovascularização coroidal em 2025; os implantes de liberação sustentada devem crescer a um CAGR de 9,63% entre 2026 e 2031.

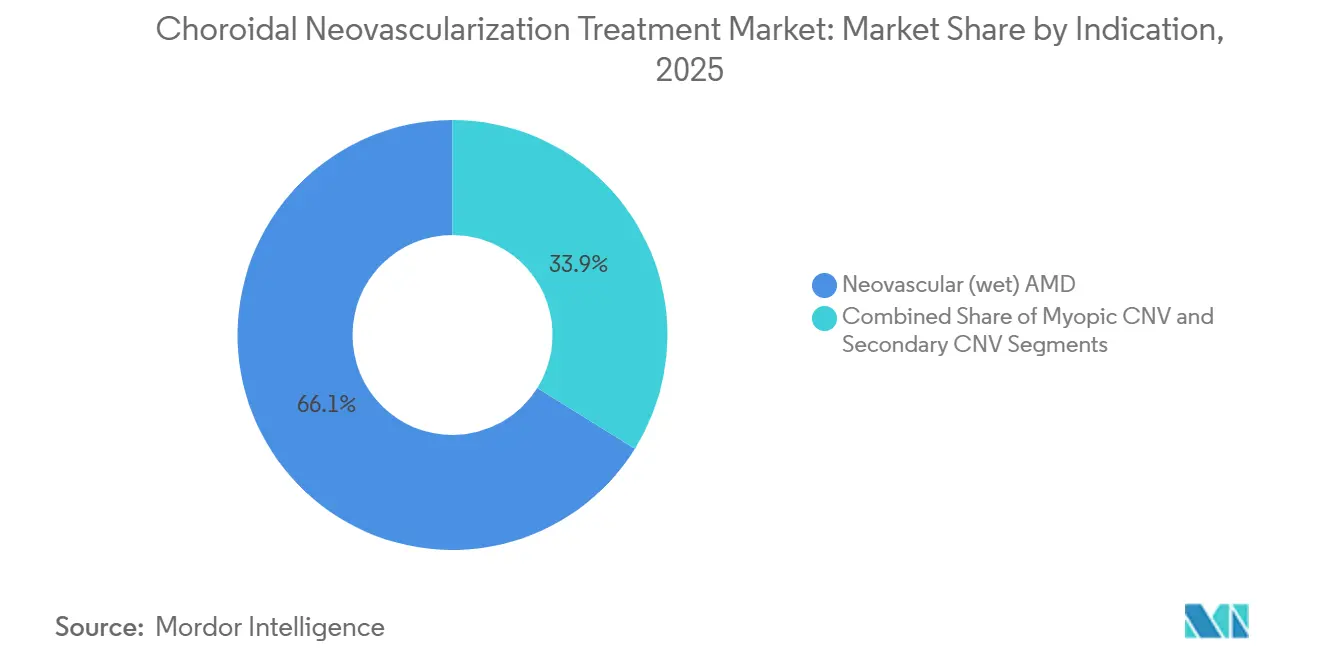

- Por indicação, a DMRI neovascular contribuiu com 66,13% de participação na receita em 2025; a NVC miópica tem projeção de registrar um CAGR de 8,77% até 2031.

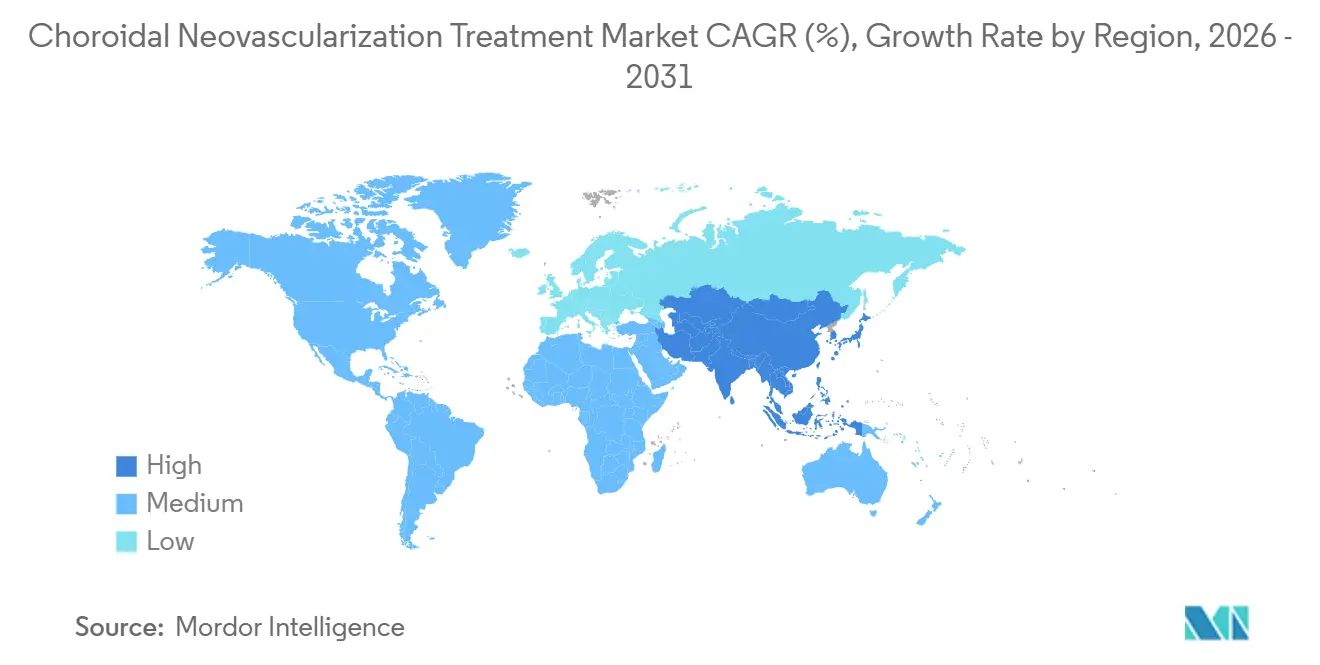

- Por geografia, a América do Norte deteve 37,44% da receita de 2025, enquanto a Ásia-Pacífico está projetada para avançar a um CAGR de 8,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Neovascularização Coroidal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição para Anti-VEGF de Intervalo Estendido | 1.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Ampliação do Acesso por meio de Biossimilares Anti-VEGF | 1.5% | UE, núcleo da APAC (Japão, Coreia do Sul, Austrália), emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Adoção Mais Ampla de OCT/OCTA e Reembolso Ampliando a Detecção e o Tratamento | 1.3% | América do Norte, UE, APAC urbana (cidades de Nível 1 da China, Japão) | Médio prazo (2-4 anos) |

| Envelhecimento das Populações Ampliando o Conjunto de Pacientes com DMRI Neovascular | 1.2% | Global, com maior impacto no Japão, Alemanha, Itália e Coreia do Sul | Longo prazo (≥ 4 anos) |

| OCT Domiciliar e Monitoramento Remoto Ampliam o Conjunto de Pacientes Tratados | 0.7% | Mercados-piloto da América do Norte, regiões selecionadas da UE | Longo prazo (≥ 4 anos) |

| Aumento da Alta Miopia na APAC Eleva a Incidência de NVC Miópica | 0.9% | Núcleo da APAC (China, Japão, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Anti-VEGF de Intervalo Estendido

Os regimes de tratar e estender agora dominam a prática no mundo real, reduzindo a média de injeções por olho de 7–9 para 5–6 por ano. O faricimabe suporta intervalos de 16 semanas para 60% dos pacientes em seu primeiro ano de tratamento, aliviando a sobrecarga das clínicas e os encargos de deslocamento, ao mesmo tempo que reduz a receita por paciente.[1]Roche Communications, "Roche Anuncia Extensões dos Ensaios TENAYA e LUCERNE para o Vabysmo," Roche, roche.comOs médicos valorizam o equilíbrio entre menos consultas e a manutenção da acuidade, mas os fabricantes precisam buscar crescimento de volume em regiões sensíveis a custos para compensar a diluição de receita dentro do mercado de tratamento de neovascularização coroidal.

Ampliação do Acesso por meio de Biossimilares Anti-VEGF

Yesafili, Opuviz e outros biossimilares de aflibercepte foram lançados em 2025 com descontos de 20–30%, desencadeando políticas de substituição obrigatória na Alemanha, França e Reino Unido e alcançando aproximadamente um quinto dos novos pacientes em poucos meses.[2]Agência Europeia de Medicamentos, "Primeiros Biossimilares de Aflibercepte Recomendados para Aprovação," Agência Europeia de Medicamentos, ema.europa.eu O Japão aprovou o Byooviz para ranibizumabe em 2024, e as nações de renda média da Ásia-Pacífico seguiram rapidamente, elevando os volumes tratados e ampliando a participação geográfica no mercado de tratamento de neovascularização coroidal.

Adoção Mais Ampla de OCT/OCTA e Reembolso

O Medicare ampliou o reembolso do CPT 92134 em 2024, impulsionando a penetração da OCTA de 20% das clínicas de retina dos EUA em 2022 para quase 40% em 2025.[3]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Medicare 2024," Centros de Serviços Medicare e Medicaid, cms.govA OCTA detecta membranas neovasculares subclínicas mais cedo do que a angiografia com fluoresceína, permitindo o início mais precoce da terapia, o que amplia a demanda vitalícia por tratamento. A Alemanha e a França adotaram códigos de reembolso semelhantes no mesmo ano, enquanto projetos-piloto em Pequim e Xangai sinalizam a futura cobertura nacional chinesa — fortalecendo coletivamente os fluxos diagnósticos que alimentam o mercado de tratamento de neovascularização coroidal.

Envelhecimento das Populações Ampliando o Conjunto de Pacientes com DMRI Neovascular

As projeções das Nações Unidas mostram que a coorte global com 65 anos ou mais crescerá de 770 milhões em 2025 para 950 milhões até 2031. A prevalência da DMRI úmida aumenta rapidamente após os 70 anos, de modo que o Japão, a Alemanha e a Itália enfrentam volumes sustentados de Anti-VEGF mesmo diante da erosão dos preços unitários. Esse motor demográfico estabiliza a receita de base nos mercados maduros e reforça a trajetória subjacente do mercado de tratamento de neovascularização coroidal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga do Tratamento e Queda na Adesão com Injeções Intravítreas Frequentes | -0.9% | Global, com maior impacto em regiões rurais e carentes | Curto prazo (≤ 2 anos) |

| Pressão sobre os Preços e Obstáculos ao Reembolso | -0.7% | América do Norte, mercados centrais da UE, Japão | Médio prazo (2-4 anos) |

| Restrições Globais no Fornecimento de Verteporfina (TFD) Limitando Determinadas Vias de Cuidado para NVC | -0.4% | Global, com escassez aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Não Respondedores a Anti-VEGF/Taquifilaxia Exigindo Alternativas | -0.6% | Global, afetando 10-15% dos pacientes tratados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga do Tratamento e Queda na Adesão

Um estudo da JAMA Ophthalmology com 12.000 beneficiários do Medicare mostrou que os regimes de injeção mensal dobraram o risco de descontinuação em comparação com os esquemas trimestrais. A logística de deslocamento, o desgaste dos cuidadores e a fadiga com as agulhas fazem com que quase metade dos pacientes abandone o tratamento em dois anos, reduzindo o potencial de receita vitalícia dentro do mercado de tratamento de neovascularização coroidal. Os implantes de depósito visam reduzir a frequência das consultas, mas os requisitos cirúrgicos e as lacunas no reembolso retardam a substituição.

Pressão sobre os Preços e Obstáculos ao Reembolso

O Medicare reduziu as taxas de instalação para injeções intravítreas em até 5% em 2025, enquanto o marco AMNOG da Alemanha forçou um corte de 25% no preço de tabela do EYLEA após a entrada dos biossimilares. As revisões bienais do Japão reduziram o reembolso do ranibizumabe em 8% em 2024 e reduzirão o do aflibercepte em 6% em 2026. As regras de terapia escalonada agora exigem ensaios com biossimilares antes das aprovações de produtos premium, retardando a adoção de alta dose e de dupla via e apertando as margens em todo o mercado de tratamento de neovascularização coroidal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: Dominância dos Originadores Enfrenta Pressão de Biossimilares e Implantes

Os originadores Anti-VEGF comandaram 88,36% do mercado de tratamento de neovascularização coroidal durante 2025, liderados pelo EYLEA da Regeneron, pelo Lucentis da Roche e pelo Beovu da Novartis. Os biossimilares rapidamente conquistaram 12–15% da participação de novos pacientes na Europa, enquanto os implantes de liberação sustentada, como o Susvimo, estão projetados para um CAGR de 10,22% até 2031. O Susvimo gerou USD 45 milhões em 2025, com a adoção limitada pelas necessidades cirúrgicas e pela inconsistência no reembolso. A terapia fotodinâmica permanece um nicho devido à escassez de verteporfina, e os implantes de corticosteroides visam variantes impulsionadas por edema, em vez da NVC convencional. O aflibercepte em alta dose da Regeneron atingiu USD 1,2 bilhão em vendas em 2025 após comprovar durabilidade de 16 semanas, ajudando a compensar a erosão causada pelos biossimilares no mercado de tratamento de neovascularização coroidal.

A inovação em depósito continua. A EyePoint adapta o Durasert para a administração de Anti-VEGF, e a Ocular Therapeutix avança com um inserto inibidor de tirosina quinase de seis meses. Os desenvolvedores de biossimilares planejam seringas pré-preenchidas e auto-injetores até 2026 para agilizar os fluxos de trabalho das clínicas e reforçar a dominância das injeções. Os candidatos à terapia gênica RGX-314 e ADVM-022 visam a administração sub-retiniana única; se os dados pivotais forem bem-sucedidos, os implantes e as injeções poderão enfrentar mudanças estruturais na demanda após 2028, alterando os padrões de receita de longo prazo no mercado de tratamento de neovascularização coroidal.

Por Modalidade de Administração: Consolidação das Injeções Encontra Ascensão dos Implantes

A injeção intravítrea deteve 74,24% do mercado de tratamento de neovascularização coroidal em 2025, refletindo duas décadas de fluxo de trabalho consolidado, com taxas de endoftalmite abaixo de 0,05%. Práticas de alto volume realizam 30–40 injeções diárias, sustentando a receita dos prestadores. Os implantes de liberação sustentada têm previsão de crescer 9,63% ao ano até 2031, à medida que os pacientes buscam menos consultas e os pagadores avaliam a paridade de custo vitalício com o maior gasto inicial com dispositivos. A infusão intravenosa de verteporfina para terapia fotodinâmica caiu para menos de 3% de participação devido à escassez do medicamento e à dominância do Anti-VEGF, enquanto a administração sub-retiniana da terapia gênica permanece restrita a ensaios clínicos. Os designs de auto-injetores da Coherus e da Samsung Bioepis prometem uma rotatividade mais rápida no consultório, reforçando a relevância das injeções no mercado de tratamento de neovascularização coroidal mesmo com a aceleração dos implantes.

Por Indicação: DMRI Úmida Ainda Domina, NVC Miópica Acelera

A DMRI neovascular gerou 66,13% da receita de 2025 e manterá a primazia à medida que as populações com 70 anos ou mais se expandem nos países do G7, mesmo que os intervalos estendidos e os biossimilares comprimam a renda por paciente. A NVC miópica tem projeção de crescer a um CAGR de 8,77% até 2031, impulsionada pela crescente prevalência de alta miopia na China, no Japão e na Coreia do Sul. O FDA expandiu o rótulo do aflibercepte para a NVC miópica em 2024, e o Japão aprovou o ranibizumabe para a mesma condição em 2023, removendo obstáculos ao reembolso e dinamizando o crescimento do segmento dentro do mercado de tratamento de neovascularização coroidal. A NVC secundária, abrangendo causas traumáticas e inflamatórias, permanece pequena com 8–10% de participação, mas oferece demanda estável devido à menor idade dos pacientes e às maiores expectativas visuais.

A maior expectativa de vida dos pacientes mais jovens com NVC miópica aumenta a duração cumulativa do tratamento e amplifica o interesse em sistemas de depósito ou futura terapia gênica. O subdiagnóstico persiste onde o acesso a imagens oftálmicas é escasso, sugerindo que uma maior disponibilidade de OCTA poderia desbloquear volumes incrementais para o mercado de tratamento de neovascularização coroidal.

Análise Geográfica

A América do Norte capturou 37,44% da receita de 2025. A cobertura do Medicare e dos planos comerciais permanece robusta, e as densas redes de especialistas adotam precocemente a terapia de intervalo estendido, sustentando um CAGR de 5,8% até 2031, apesar da disponibilidade tardia de biossimilares até pelo menos 2028. O Canadá ampliou a cobertura do faricimabe e do EYLEA HD em 2025, enquanto os sistemas públicos do México ficam para trás, limitando o acesso principalmente a clínicas urbanas particulares.

A substituição automática na Alemanha, França e Reino Unido elevou a participação dos biossimilares para 22% dos novos pacientes em um ano, enquanto a Itália e a Espanha ficam atrás com menos de 12% devido à implementação mais lenta das políticas. Os cortes de preços associados à entrada dos biossimilares reduziram as margens dos originadores, mas o amplo reembolso preserva a alta penetração do tratamento nos principais mercados.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,14%. O Japão desfruta de adoção de Anti-VEGF acima de 80% e integra rapidamente os biossimilares, enquanto a China expandiu sua Lista Nacional de Medicamentos Reembolsáveis para incluir biossimilares de ranibizumabe e aflibercepte até 2025, estendendo a cobertura além das cidades de Nível 1. O mercado da Índia permanece incipiente, com penetração de Anti-VEGF abaixo de 30% dos olhos elegíveis, mas os lançamentos domésticos de biossimilares em 2026–2027 devem reduzir os preços e ampliar a adoção, expandindo ainda mais o mercado de tratamento de neovascularização coroidal.

O Oriente Médio, a África e a América do Sul contribuem coletivamente com uma participação menor do valor global, enfrentando densidade limitada de especialistas e lacunas no reembolso. No entanto, redes de hospitais privados nos estados do Golfo e no Brasil importam produtos originadores para pacientes particulares abastados, e projetos-piloto de tele-oftalmologia apoiados por agências multilaterais podem melhorar o alcance diagnóstico ao longo do período de previsão, potencialmente adicionando volume incremental ao mercado de tratamento de neovascularização coroidal.

Cenário Competitivo

Regeneron/Bayer, Roche/Genentech e Novartis juntas detiveram alta participação nas vendas de 2025, evidenciando uma estrutura de vendedores concentrada. No entanto, Samsung Bioepis, Coherus, Formycon/Bioeq e Biocon capturaram 12–18% dos novos pacientes na Europa e nos primeiros adotantes da Ásia-Pacífico, fragmentando a participação e estreitando os corredores de preços. Os originadores pivotam para extensões premium — aflibercepte em alta dose, faricimabe de dupla via e Susvimo microfluídico — para defender o valor, enquanto os biossimilares apostam na liderança de custos e em conquistas rápidas de formulários.

A tecnologia diferencia cada vez mais os participantes. O implante da Roche utiliza microfluídica para liberar ranibizumabe ao longo de seis meses, e a Regeneron explora depósitos subcutâneos com maior vida útil. Coherus e Samsung Bioepis investem em dispositivos auto-injetores que poderiam eventualmente permitir a dosagem domiciliar sob supervisão de telessaúde, uma inovação que pode redesenhar os modelos de serviço dentro do mercado de tratamento de neovascularização coroidal.

As oportunidades de espaço em branco visam os não respondedores a Anti-VEGF, a NVC miópica na APAC e a terapia gênica de dose única. O ADVM-022 da Adverum, o RGX-314 da Regenxbio e o implante de inibidor de tirosina quinase da Ocular Therapeutix permanecem em ensaios tardios e não aprovados até 2026. Dados pivotais bem-sucedidos poderiam transformar a arquitetura de receita vitalícia ao mudar de consultas recorrentes para intervenções únicas ou semestrais, alterando fundamentalmente a dinâmica do mercado de tratamento de neovascularização coroidal.

Líderes do Setor de Tratamento de Neovascularização Coroidal

Regeneron Pharmaceuticals

F. Hoffmann‑La Roche

Novartis

Samsung Bioepis

Coherus BioSciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Chugai obteve aprovação japonesa para o Vabysmo em NVC por estrias angioide, marcando a primeira terapia aprovada para esse nicho.

- Fevereiro de 2025: A Astellas removeu os limites de duração de dosagem do IZERVAY para atrofia geográfica após a expansão do rótulo pela FDA, concedendo flexibilidade aos clínicos no manejo crônico.

- Fevereiro de 2025: A Regeneron reportou sucesso na Fase 3 do EYLEA HD em NVC miópica, com 40% dos olhos atingindo intervalos de 16 semanas; o protocolo de sBLA está planejado para o segundo trimestre de 2026.

- Novembro de 2024: Samsung Bioepis e Biogen firmaram parceria para comercializar o biossimilar de aflibercepte SB15 na UE e no Japão a partir de 2026.

Escopo do Relatório do Mercado Global de Tratamento de Neovascularização Coroidal

O tratamento da Neovascularização Coroidal (NVC) refere-se a procedimentos médicos destinados a interromper o crescimento e o vazamento de vasos sanguíneos anormais abaixo da retina, comumente causados pela degeneração macular relacionada à idade (DMRI), tendo as injeções intravítreas de Anti-VEGF como abordagem primária.

O Relatório do Mercado de Tratamento de Neovascularização Coroidal é segmentado por Modalidade Terapêutica, Modalidade de Administração, Indicação e Geografia. Por Modalidade Terapêutica, o mercado é segmentado em Originadores Anti-VEGF, Biossimilares Anti-VEGF, Terapia Fotodinâmica, Implantes de Liberação Sustentada e Outros. Por Modalidade de Administração, o mercado é segmentado em Injeção Intravítrea, Implante de Liberação Sustentada e Infusão Intravenosa para Terapia Fotodinâmica (TFD). Por Indicação, o mercado é segmentado em Degeneração Macular Relacionada à Idade (DMRI) Neovascular, Miopia Patológica, NVC Associada ao Edema Macular Diabético, NVC Associada à Oclusão de Veia Retiniana, Síndrome de Histoplasmose Ocular, Estrias Angioide, NVC Inflamatória e Outros Distúrbios Neovasculares Coroidais Secundários. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África (OMA) e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Originadores Anti-VEGF |

| Biossimilares Anti-VEGF |

| Terapia Fotodinâmica |

| Implantes de Liberação Sustentada |

| Outros |

| Injeção Intravítrea |

| Implante de Liberação Sustentada |

| Infusão Intravenosa para TFD |

| DMRI Neovascular (úmida) |

| NVC Miópica |

| NVC Secundária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Originadores Anti-VEGF | |

| Biossimilares Anti-VEGF | ||

| Terapia Fotodinâmica | ||

| Implantes de Liberação Sustentada | ||

| Outros | ||

| Por Modalidade de Administração | Injeção Intravítrea | |

| Implante de Liberação Sustentada | ||

| Infusão Intravenosa para TFD | ||

| Por Indicação | DMRI Neovascular (úmida) | |

| NVC Miópica | ||

| NVC Secundária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de neovascularização coroidal?

O mercado de tratamento de neovascularização coroidal está avaliado em USD 7,94 bilhões em 2026.

Com que velocidade o mercado crescerá ao longo do período de previsão?

Espera-se que avance a um CAGR de 6,85% para atingir USD 11,05 bilhões até 2031.

Qual modalidade terapêutica está se expandindo mais rapidamente?

Os implantes de liberação sustentada têm previsão de registrar o crescimento mais rápido, a um CAGR de 10,22% até 2031.

Por que os biossimilares são significativos para a dinâmica futura do mercado?

Os biossimilares reduzem os custos de tratamento, ampliam o acesso em regiões sensíveis a custos e já detêm cerca de 20% da participação de novos pacientes na Europa.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico está projetada para a expansão regional mais rápida, a um CAGR de 8,14%, impulsionada pelo envelhecimento das populações e pela prevalência de alta miopia.

Página atualizada pela última vez em: