Tamanho e Participação do Mercado de Tratamento de Astrocitoma Anaplásico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Astrocitoma Anaplásico por Mordor Intelligence

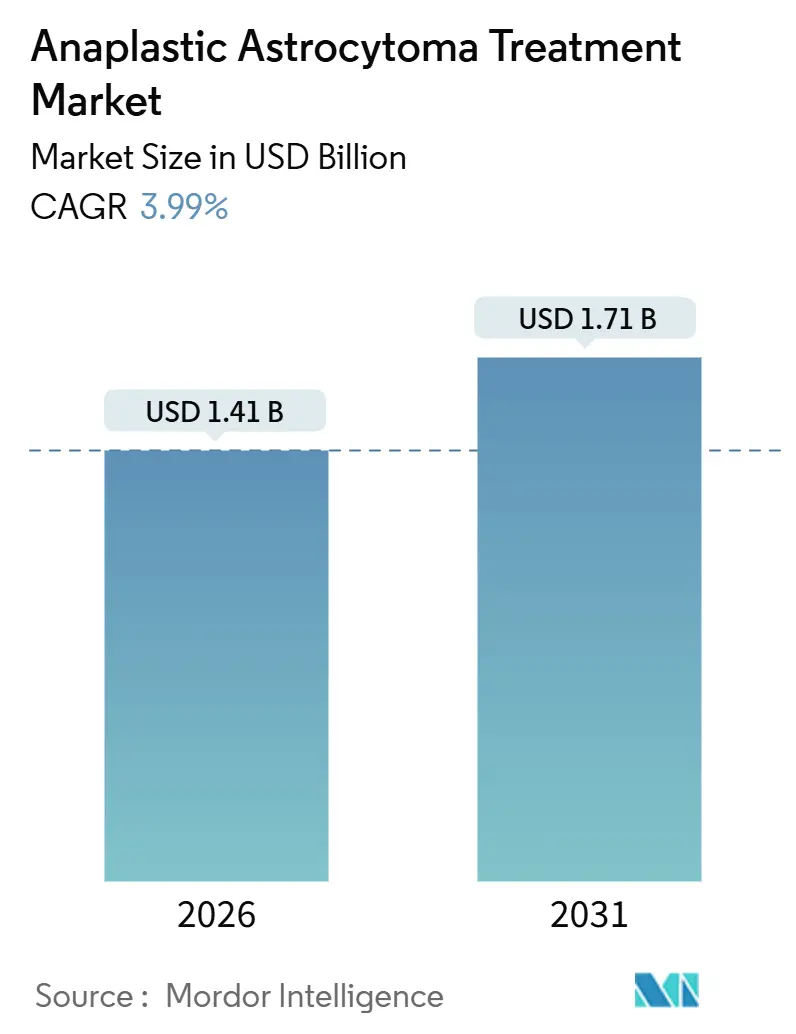

O tamanho do Mercado de Tratamento de Astrocitoma Anaplásico é estimado em USD 1,41 bilhão em 2026 e deve atingir USD 1,71 bilhão até 2031, a um CAGR de 3,99% durante o período de previsão (2026-2031).

O crescimento atual repousa sobre duas realidades contrastantes: a rápida adoção da terapia direcionada ao IDH pela maioria com mutação IDH e a persistente lacuna de sobrevivência na minoria com IDH do tipo selvagem. O acesso mais amplo ao temozolomida genérico, a expansão da terapia com feixe de prótons e os testes moleculares orientados por diretrizes sustentam receitas estáveis de primeira linha, enquanto inibidores duplos emergentes, conjugados anticorpo-fármaco e imunoterapias em ensaios de cesta definem o potencial de crescimento de longo prazo. A dinâmica competitiva permanece moderada, pois apenas um pequeno número de agentes de marca possui indicações específicas para astrocitoma anaplásico, e a maioria dos regimes ainda se baseia em precedentes do glioblastoma. O mercado de tratamento de astrocitoma anaplásico deve, portanto, equilibrar a precificação de medicamentos órfãos, o escrutínio dos pagadores e os volumes modestos de pacientes em relação a um pipeline pronto para mudar os padrões de cuidado na próxima década.

Principais Conclusões do Relatório

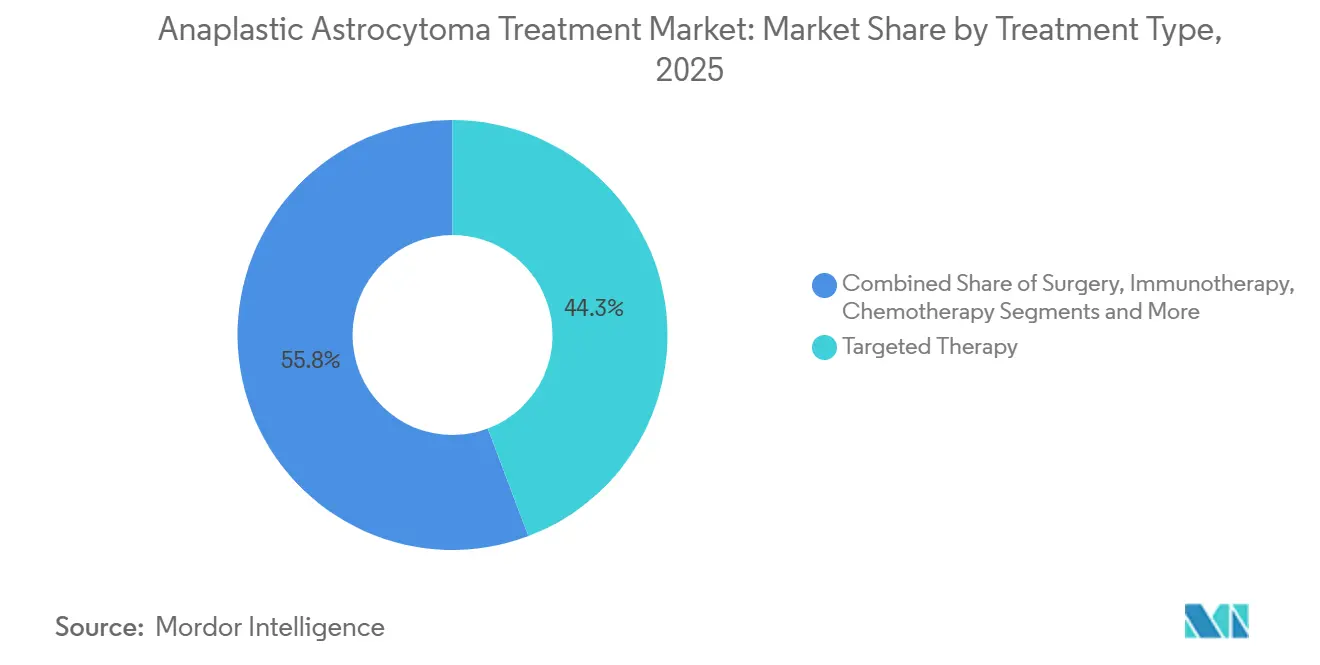

- A terapia direcionada deteve 44,25% da participação do mercado de tratamento de astrocitoma anaplásico em 2025, enquanto a imunoterapia registrou o CAGR projetado mais rápido, de 5,73%, até 2031.

- Os protocolos de primeira linha responderam por 66,14% da receita de 2025, ao passo que as opções de segunda linha têm previsão de expansão a um CAGR de 6,58%, impulsionadas pelo reuso de lomustina e pelas combinações com inibidores de IDH.

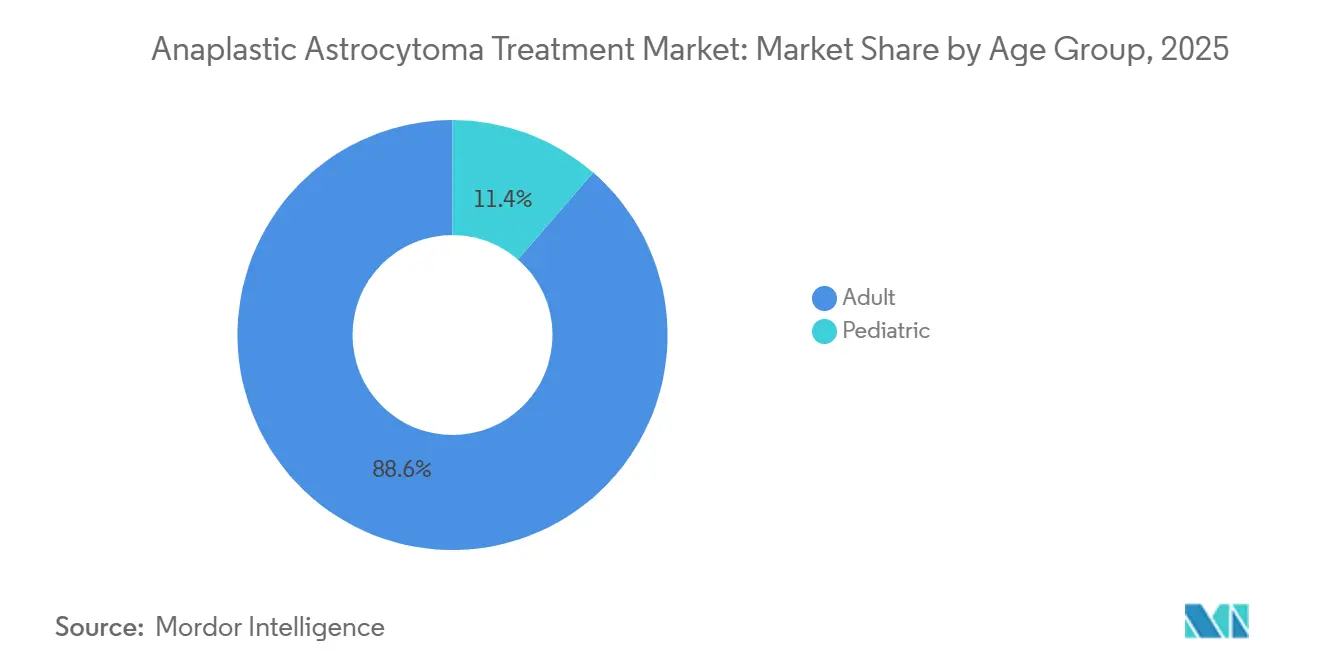

- Os pacientes adultos representaram 88,63% do volume de 2025, mas o segmento pediátrico deve crescer a um robusto CAGR de 7,02%, impulsionado por descobertas genômicas específicas por faixa etária.

- Os hospitais geraram 53,38% da receita de usuários finais em 2025, mas clínicas especializadas e centros de neuro-oncologia estão crescendo a um CAGR de 5,24% à medida que os comitês multidisciplinares de tumores e as unidades de feixe de prótons se proliferam.

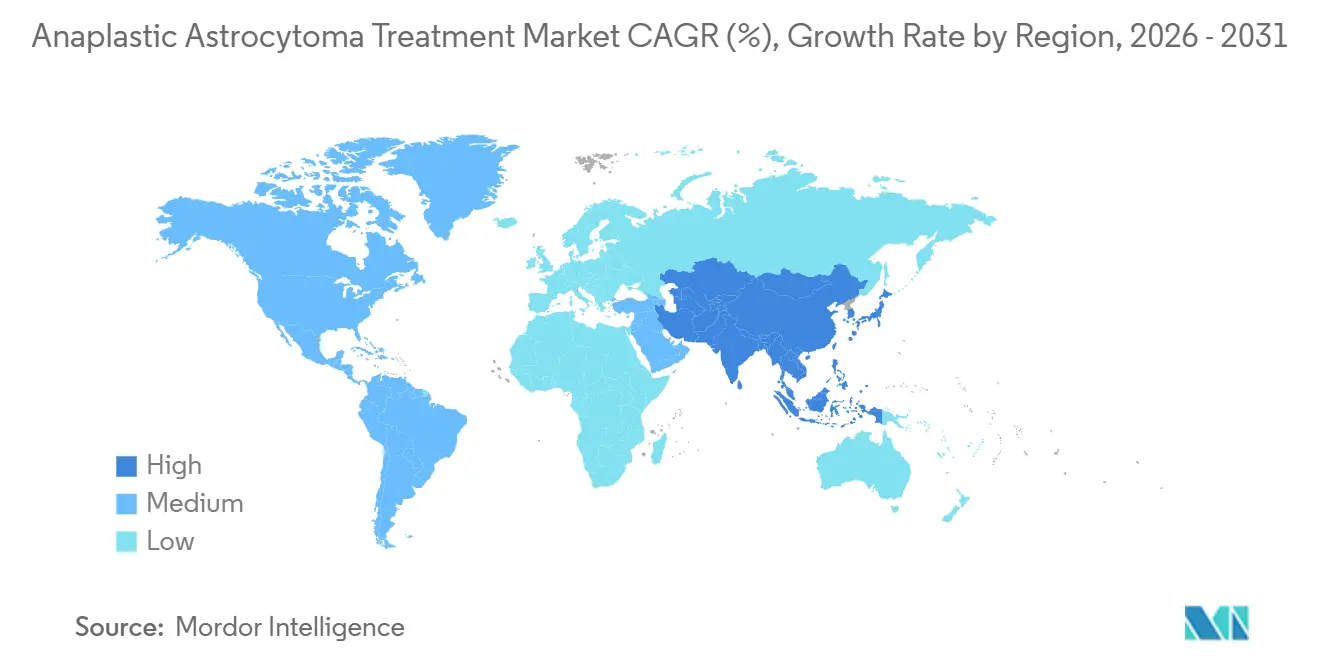

- A América do Norte dominou com uma contribuição de receita de 42,46% em 2025; a Ásia-Pacífico tem previsão de registrar o maior crescimento regional, com CAGR de 6,22%, liderado pela acessibilidade dos alquilantes genéricos e pela expansão da capacidade de diagnóstico molecular.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Astrocitoma Anaplásico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Radioterapia apoiada por diretrizes mais temozolomida para tumores de grau 3 com mutação IDH | +0.8% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Classificação molecular e expansão dos testes de biomarcadores | +1.2% | Global, mais forte em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Disponibilidade de alquilantes genéricos melhorando a acessibilidade | +0.9% | Ásia-Pacífico, América Latina | Curto prazo (≤2 anos) |

| Testes de metilação do promotor MGMT otimizando o uso de quimioterapia | +0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Impulso do pipeline em inibidores de IDH e novas combinações | +1.1% | Global | Longo prazo (≥4 anos) |

| Adoção de IMRT hipofraccionada e protocolos de feixe de prótons | +0.7% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Radioterapia Apoiada por Diretrizes Mais Temozolomida Sustenta o Controle de Longo Prazo

Os protocolos da NCCN e da EANO recomendam radioterapia focal seguida de temozolomida adjuvante para astrocitoma anaplásico com mutação IDH, sustentando a dominância de primeira linha até 2031.[1]Conselho Editorial da Rede Nacional Abrangente de Câncer, "Cânceres do Sistema Nervoso Central, Versão 2.2026," Rede Nacional Abrangente de Câncer, nccn.org O temozolomida genérico da Cipla e de outros fabricantes indianos reduziu os custos por ciclo em 60% em muitos países de baixa e média renda, impulsionando a adesão na Ásia-Pacífico e na América Latina. Centros nos Estados Unidos e na Alemanha implementam cada vez mais esquemas hipofraccionados — 54 Gy em 30 frações — para encurtar a terapia sem comprometer o controle.[2]Jiří Kratochvil et al., "Radioterapia Hipofraccionada para Glioma de Grau 3: Uma Experiência Multicêntrica," Revista Internacional de Oncologia Radioterápica, redjournal.org Operadores de feixe de prótons no Japão e na Coreia do Sul relatam protocolos de preservação hipocampal que protegem os resultados cognitivos de adultos mais jovens com mutação IDH. A aprovação do vorasidenibe em 2024 para glioma de grau 2 desencadeou ensaios que testam o agente como adjuvante após a quimiorradiação no glioma de grau 3.

A Classificação Molecular Acelera a Adoção da Terapia Direcionada

O perfil de rotina para mutações IDH, metilação MGMT, codeleção 1p/19q e perda de ATRX agora orienta a seleção da terapia, elevando os agentes direcionados a 44,25% da receita de 2025. A aprovação do ivosidenibe em 2024 para glioma recidivado com mutação IDH1 entregou a primeira opção de pequena molécula específica para glioma, alcançando uma taxa de resposta objetiva de 35% em coortes do mundo real nos Estados Unidos.[3] Kristen B. Peters et al., "Resultados do Mundo Real com Ivosidenibe em Gliomas Recidivados com Mutação IDH1," Centro de Câncer Memorial Sloan Kettering, mskcc.org A sobrevida livre de progressão mediana de 27,7 meses do vorasidenibe no estudo INDIGO valida ainda mais a inibição dupla, e a Servier solicitou a indicação para grau 3 no final de 2025. O Medicare e vários pagadores europeus agora reembolsam o sequenciamento de nova geração abrangente, permitindo a detecção de lesões em BRAF, FGFR e NTRK que ocorrem coletivamente em 5–8% dos astrocitomas anaplásicos. Os comitês moleculares de tumores na China e na Índia estão ampliando a participação em ensaios, embora os custos ainda limitem a adoção fora dos centros metropolitanos.

A Penetração de Alquilantes Genéricos Melhora a Acessibilidade

O vencimento da patente do temozolomida desencadeou um campo genérico concorrido — Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus e Hetero Labs — fornecendo mais de 80% do volume global até 2026. O preço por ciclo na Índia e no Brasil agora está abaixo de USD 50, ampliando o acesso e sustentando o CAGR de 6,22% da Ásia-Pacífico. Os choques de preço da lomustina no Reino Unido em 2023 destacaram o risco de fornecedor único, mas a aprovação pela FDA de um genérico nos Estados Unidos em 2024 restaurou a concorrência e estabilizou os custos em USD 800 por ciclo. Produtores chineses emergentes buscam bioequivalência para dacarbazina e procarbazina, visando a participação de segunda linha em um segmento com previsão de expansão a um CAGR de 6,58%.

Os Testes de Metilação do Promotor MGMT Refinam as Decisões de Quimioterapia

O status de metilação do MGMT prevê o benefício do temozolomida, e a penetração dos testes supera 70% nos Estados Unidos e na Europa Ocidental. Tumores metilados apresentam um risco de progressão 40% menor sob temozolomida adjuvante, consolidando o status do ensaio nas diretrizes. O reembolso do Medicare sob o CPT 81287 elimina as barreiras de custo nos Estados Unidos, enquanto a Europa Oriental e a América Latina ainda enfrentam lacunas de cobertura. Pesquisadores da UCSF publicaram dados de 2025 vinculando assinaturas de metilação do DNA tumoral circulante ao status MGMT tecidual, estabelecendo as bases para o monitoramento não invasivo. A revisão pela FDA de um teste MGMT de biópsia líquida poderia democratizar o acesso para práticas comunitárias no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pool de pacientes ultrarraros reduzindo os volumes endereçáveis | –0.9% | Global | Longo prazo (≥4 anos) |

| Benefício de sobrevivência limitado e poucas aprovações específicas para astrocitoma anaplásico | –0.7% | Global, agudo na doença com IDH do tipo selvagem | Médio prazo (2–4 anos) |

| Exposição a fornecedor único e volatilidade de preço da lomustina | –0.4% | Europa, mercados emergentes selecionados | Curto prazo (≤2 anos) |

| Variabilidade de reembolso para diagnósticos moleculares avançados | –0.5% | América Latina, Oriente Médio e África, partes da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Incidência Ultrarara Limita a Viabilidade dos Ensaios e a Receita

O astrocitoma anaplásico representa apenas 4% dos gliomas em adultos, equivalendo a menos de 1.500 casos anuais nos Estados Unidos, uma escala que limita o potencial máximo de vendas e dificulta o recrutamento para ensaios. O estudo INDIGO levou cinco anos para recrutar 331 participantes em 13 países. Os incentivos para medicamentos órfãos compensam parte do risco comercial, mas as previsões raramente excedem USD 200 milhões por ativo, o que desencoraja grandes empresas. Registros internacionais buscam reunir dados, mas a estratificação por IDH e MGMT fragmenta ainda mais a coorte. O financiamento de capital de risco para startups de astrocitoma anaplásico caiu 30% entre 2023 e 2025.

Ganhos Limitados de Sobrevivência Reduzem o Entusiasmo pela Segunda Linha

Os tumores com IDH do tipo selvagem espelham o glioblastoma e oferecem apenas 15–18 meses de sobrevida mediana apesar da terapia agressiva. Além do ivosidenibe e do vorasidenibe, todos os outros agentes dependem de precedente off-label, dificultando o reembolso. Uma análise Cochrane de 2025 não mostrou vantagem de sobrevivência da lomustina, mas os oncologistas europeus ainda a prescrevem por falta de melhores opções. O bevacizumabe melhora a imagem, mas não a sobrevivência, e o nivolumabe não atingiu os desfechos no CheckMate 143. Os pacientes, consequentemente, navegam por uma troca entre toxicidade e modesta extensão de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dominância da Terapia Direcionada Aliada ao Crescimento da Imunoterapia

A terapia direcionada gerou 44,25% da receita de 2025 para o mercado de tratamento de astrocitoma anaplásico, principalmente por meio do ivosidenibe e do vorasidenibe, que abordam até 80% dos casos com mutação IDH. O duo tem previsão de estender os intervalos livres de progressão pelo dobro dos comparadores com placebo, abrindo espaço para deslocar a lomustina no tratamento de segunda linha. A imunoterapia é a que cresce mais rapidamente, com CAGR de 5,73%, impulsionada por protocolos de cesta focados em tumores hipermutados e com deficiência de reparo de incompatibilidade, embora representando apenas um pequeno subconjunto genético.

O uso contínuo de quimiorradiação mantém os alquilantes e a radioterapia como base, enquanto os esquemas de IMRT e feixe de prótons limitam as sequelas neurocognitivas. A cirurgia permite a citorreducção e a amostragem molecular, mas frequentemente é restringida pela proximidade do tumor a estruturas eloquentes. Os Campos de Tratamento Tumoral permanecem um nicho devido aos encargos do uso do dispositivo, mas ensaios que os combinam com temozolomida poderiam ampliar a adoção se os obstáculos de adesão diminuírem.

Por Linha de Terapia: Comando da Primeira Linha com Impulso da Segunda Linha

Os regimes de primeira linha contribuíram com 66,14% da demanda de 2025 no mercado de tratamento de astrocitoma anaplásico, respaldados pela adoção quase universal de radioterapia mais temozolomida em contextos com mutação IDH. A seleção guiada pela metilação do MGMT otimiza ainda mais o benefício.

A terapia de segunda linha tem previsão de crescer 6,58% ao ano à medida que a lomustina, os inibidores de IDH e os participantes de ensaios de cesta ganham força. Centros nos Estados Unidos relatam uma resposta de 35% ao ivosidenibe na doença recidivada com temozolomida, mudando a prática padrão. O bevacizumabe mantém posição no manejo do edema, e combinações como vorasidenibe mais lomustina estão sob avaliação europeia.

Por Faixa Etária: Predominância Adulta e Potencial Pediátrico

Os casos adultos responderam por 88,63% do volume tratado em 2025 no mercado de tratamento de astrocitoma anaplásico. Esses pacientes desfrutam de sobrevidas de cinco anos superiores a 60% quando apresentam mutação IDH e metilação MGMT, justificando estratégias multimodais intensivas.

A incidência pediátrica é menor, mas está se expandindo a um CAGR de 7,02%, impulsionada por descobertas de alterações em H3 K27M, ALK e BRAF que personalizam as escolhas de terapia direcionada. Os centros de feixe de prótons priorizam crianças para minimizar a neurotoxicidade tardia, e um estudo de fase 2 do COG em andamento está investigando a segurança do vorasidenibe em jovens.

Por Usuário Final: Liderança Hospitalar em Meio à Mudança para o Ambulatório

Os hospitais geraram 53,38% da receita de 2025 no mercado de tratamento de astrocitoma anaplásico, refletindo suas funções integradas de cirurgia, radioterapia e quimioterapia hospitalar. Os grandes complexos acadêmicos ancoram a adesão às diretrizes e a participação em ensaios.

Clínicas especializadas e centros dedicados de neuro-oncologia estão mantendo uma curva de crescimento de 5,24% à medida que as suítes de infusão ambulatorial, as câmaras de feixe de prótons e os comitês de tumores por telemedicina demonstram ganhos de eficiência. Os centros cirúrgicos ambulatoriais competem em biópsias e colocações de cateter, enquanto os institutos acadêmicos se concentram em pesquisa translacional e ensaios de oncologia de precisão.

Análise Geográfica

A América do Norte forneceu 42,46% das receitas de 2025 para o mercado de tratamento de astrocitoma anaplásico, impulsionada pelas altas taxas de testes MGMT, pelo perfil genômico financiado pelo Medicare e pelas aprovações oportunas pela FDA do ivosidenibe, vorasidenibe e lomustina genérica. A participação em ensaios clínicos supera 60%, acelerando o acesso antecipado a agentes de próxima geração. A penetração do feixe de prótons aumentou de 10% em 2023 para 18% em 2026 após os pagadores aceitarem as vantagens de qualidade de vida.

A Europa contribuiu com cerca de 30% da demanda de 2025, liderada pela Alemanha, França e Reino Unido, todos exigindo testes MGMT antes do temozolomida. As designações de medicamentos órfãos da EMA para três novos inibidores de IDH indicam defesa regulatória, mas a volatilidade do preço da lomustina em 2023–2024 expôs a fragilidade do fornecimento até que os genéricos indianos entraram no canal. A adoção na Europa Oriental fica atrás devido ao reembolso parcial para painéis de sequenciamento de nova geração, embora os ensaios pan-europeus da EORTC ajudem a preencher as lacunas de acesso.

A Ásia-Pacífico está no caminho para um CAGR de 6,22% até 2031, o mais rápido entre as regiões, à medida que a acessibilidade do temozolomida genérico, a implantação do ensaio MGMT em centros urbanos e a crescente capacidade de feixe de prótons no Japão e na Coreia do Sul convergem. A aprovação do vorasidenibe na China no início de 2026 e os avanços nos testes MGMT internos na Índia ressaltam o impulso. O reembolso do ivosidenibe na Austrália melhora o acesso para pacientes com mutação IDH1.

Cenário Competitivo

A concentração de mercado é moderada: Servier, Agios e Novocure dominam os segmentos de marca, enquanto múltiplos genéricos dividem o volume de quimioterapia. O vorasidenibe da Servier e o ivosidenibe da Agios possuem as únicas aprovações para mutação IDH, concedendo quase monopólio dentro desse genótipo até o vencimento das patentes no início dos anos 2030. O Optune da Novocure mantém status exclusivo de dispositivo, embora os encargos de uso diário limitem a adoção ampla. Roche e Merck continuam a exploração de imunoterapia, mas a eficácia permanece confinada a nichos com deficiência de reparo de incompatibilidade. Fabricantes de genéricos — Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus, Hetero — competem principalmente em confiabilidade e preço. Os temas estratégicos giram em torno da exclusividade de medicamentos órfãos, expansões de indicação para a doença de grau 3 e regimes de combinação que associam o bloqueio de IDH a alquilantes ou agentes de ponto de verificação. As oportunidades de espaço em branco incluem terapias para tumores com IDH do tipo selvagem e tecnologias de entrega com penetração na barreira hematoencefálica.

Líderes do Setor de Tratamento de Astrocitoma Anaplásico

Accord Healthcare Ltd.

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

Zydus Lifesciences Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A FDA concedeu designação de via rápida ao zotiraciclib (TG02) para gliomas de alto grau recorrentes com mutações IDH1/2.

- Julho de 2025: A Mustang Bio recebeu status de medicamento órfão para o candidato a CAR-T direcionado ao IL13Ra2 MB-101 em astrocitoma difuso e anaplásico recorrente.

- Agosto de 2024: A FDA aprovou o vorasidenibe para glioma de grau 2 com mutação IDH; a Servier solicitou extensão para grau 3 em dezembro de 2025

Escopo do Relatório Global do Mercado de Tratamento de Astrocitoma Anaplásico

O tratamento de astrocitoma anaplásico refere-se a uma abordagem agressiva e multimodal para o manejo de tumores cerebrais de crescimento rápido de Grau III, envolvendo ressecção cirúrgica, radioterapia e quimioterapia (frequentemente temozolomida), com planos frequentemente personalizados com base no status de mutação IDH.

O Relatório do Mercado de Tratamento de Astrocitoma Anaplásico é segmentado por Tipo de Tratamento, Linha de Terapia, Faixa Etária, Usuário Final e Geografia.

Por Tipo de Tratamento, o mercado é segmentado em Cirurgia, Radioterapia, Quimioterapia, Terapia Direcionada, Imunoterapia e Campos de Tratamento Tumoral. Por Linha de Terapia, o mercado é segmentado em Primeira Linha e Segunda Linha. Por Faixa Etária, o mercado é segmentado em Adulto e Pediátrico. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas Especializadas e Centros de Neuro-oncologia, Centros Cirúrgicos Ambulatoriais e Institutos Acadêmicos e de Pesquisa. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cirurgia |

| Radioterapia |

| Quimioterapia |

| Terapia Direcionada |

| Imunoterapia |

| Campos de Tratamento Tumoral |

| Primeira Linha |

| Segunda Linha |

| Adulto |

| Pediátrico |

| Hospitais |

| Clínicas Especializadas e Centros de Neuro-oncologia |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Cirurgia | |

| Radioterapia | ||

| Quimioterapia | ||

| Terapia Direcionada | ||

| Imunoterapia | ||

| Campos de Tratamento Tumoral | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha | ||

| Por Faixa Etária | Adulto | |

| Pediátrico | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Centros de Neuro-oncologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de astrocitoma anaplásico?

O tamanho do mercado de tratamento de astrocitoma anaplásico atingiu USD 1,41 bilhão em 2026 e deve subir para USD 1,71 bilhão até 2031.

Qual classe de terapia lidera atualmente os gastos?

A terapia direcionada ao IDH gerou 44,25% da receita de 2025, a maior entre todos os tipos de tratamento.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 6,22%, o ritmo regional mais rápido.

Por que os testes MGMT são importantes?

A metilação do promotor MGMT prevê o benefício do temozolomida, reduzindo o risco de progressão em 40% em tumores metilados.

O que mais limita a expansão do mercado?

A incidência ultrarara restringe o número de pacientes, os tamanhos dos ensaios e o potencial máximo de vendas.

Página atualizada pela última vez em: