Tamanho e Participação do Mercado de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA por Mordor Intelligence

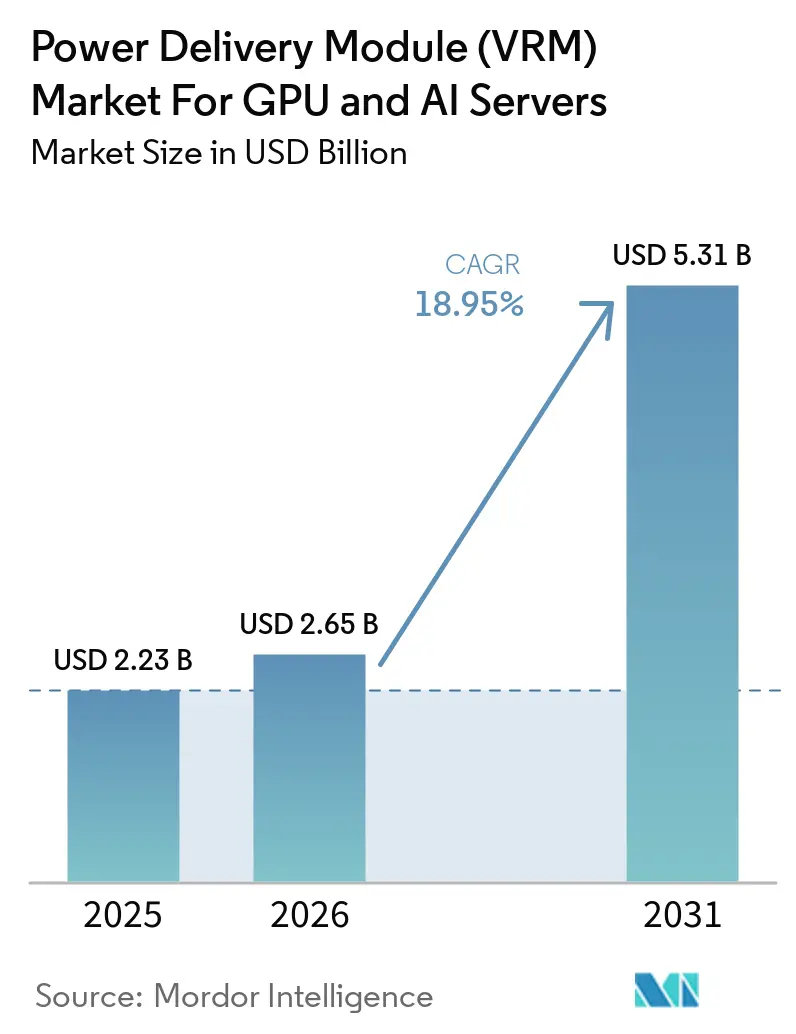

Espera-se que o tamanho do mercado de Módulos de Fornecimento de Energia (VRM) aumente de 1,78 bilhões de USD em 2024 para 2,23 bilhões de USD em 2025 e atinja 5,31 bilhões de USD até 2031, crescendo a um CAGR de 18,95% no período de 2026-2031. Uma rápida transição em direção a cargas de trabalho de GPU otimizadas para inferência e intensivas em treinamento, aliada a trilhos de núcleo abaixo de 0,7 volts em silício de 3 nanômetros, está comprimindo os orçamentos de impedância e elevando as contagens de fases acima de 20. Os fabricantes de servidores estão migrando para resfriamento líquido direto, barramentos intermediários de 800 volts e estágios de potência DrMOS para atingir densidades de rack acima de 100 quilowatts, ao mesmo tempo em que atendem às cláusulas de eficiência energética nas aquisições de hiperescaladores. A migração para pilhas de memória de alta largura de banda está elevando os degraus de carga transitória acima de 1.000 amperes por microssegundo, acelerando a adoção de indutores acoplados e módulos montados verticalmente que minimizam a indutância de malha. Ao mesmo tempo, as restrições na cadeia de suprimentos para substratos avançados estão impulsionando estratégias de dupla fonte e aumentando o interesse em módulos de potência integrados que encapsulam controlador, estágios de potência e componentes magnéticos.

Principais Conclusões do Relatório

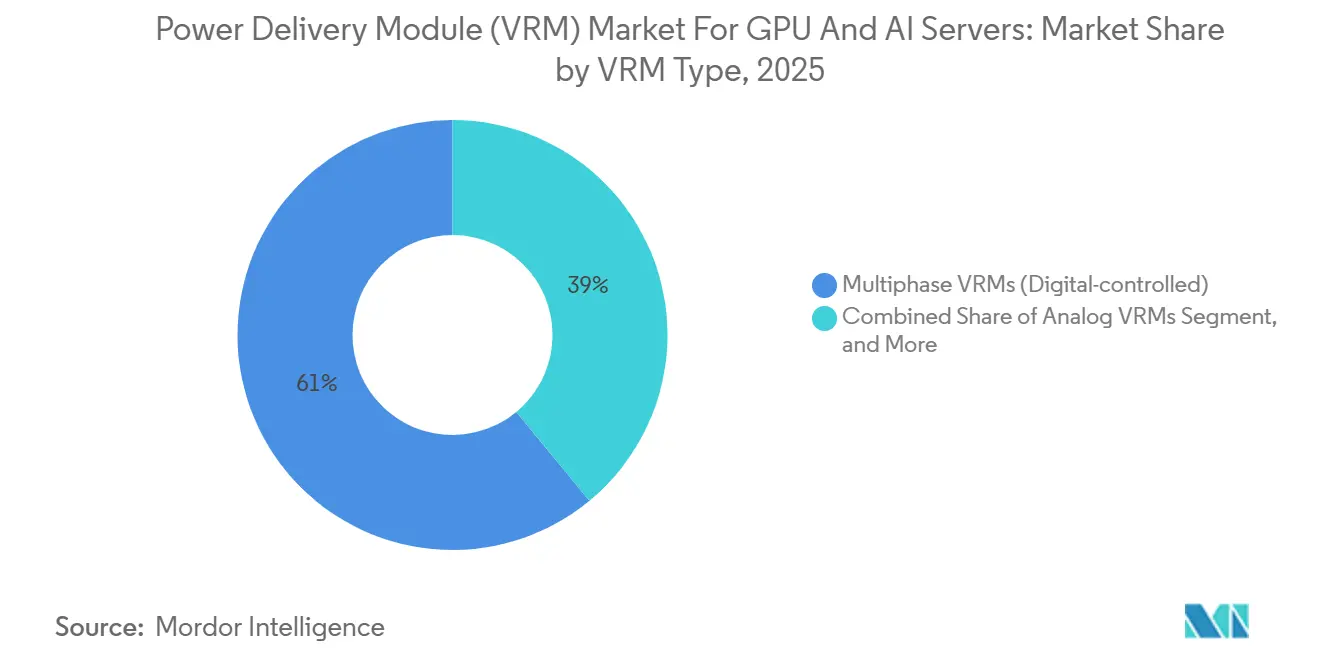

- Por tipo de VRM, os projetos controlados digitalmente multifase representaram 61% da receita em 2025, enquanto os módulos de potência integrados têm previsão de expansão a um CAGR de 19,74% até 2031.

- Por contagem de fases, as soluções de 13 a 20 fases capturaram 43% do mercado em 2025, e a categoria de mais de 20 fases tem projeção de registrar um CAGR de 19,63% até 2031.

- Por capacidade de corrente, as unidades de alta potência de 300-800 A representaram 45% da participação de mercado em 2025, enquanto os projetos de ultrapotência acima de 800 A devem avançar a um CAGR de 19,76% até 2031.

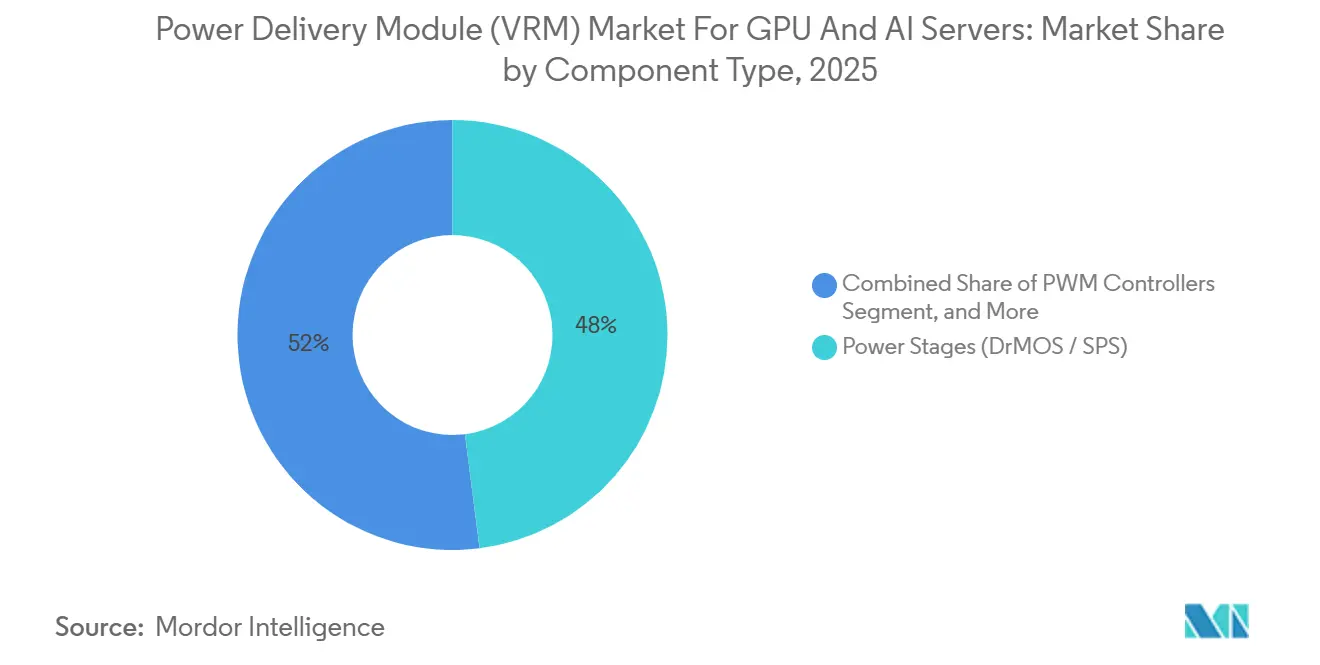

- Por componente, os estágios de potência representaram 48% da receita de 2025 e devem crescer a um CAGR de 19,39% durante 2026-2031.

- Por aplicação final, os servidores de IA e HPC comandaram 44% da participação em 2025, enquanto os sistemas de treinamento de IA estão no caminho de um CAGR de 19,56% até 2031.

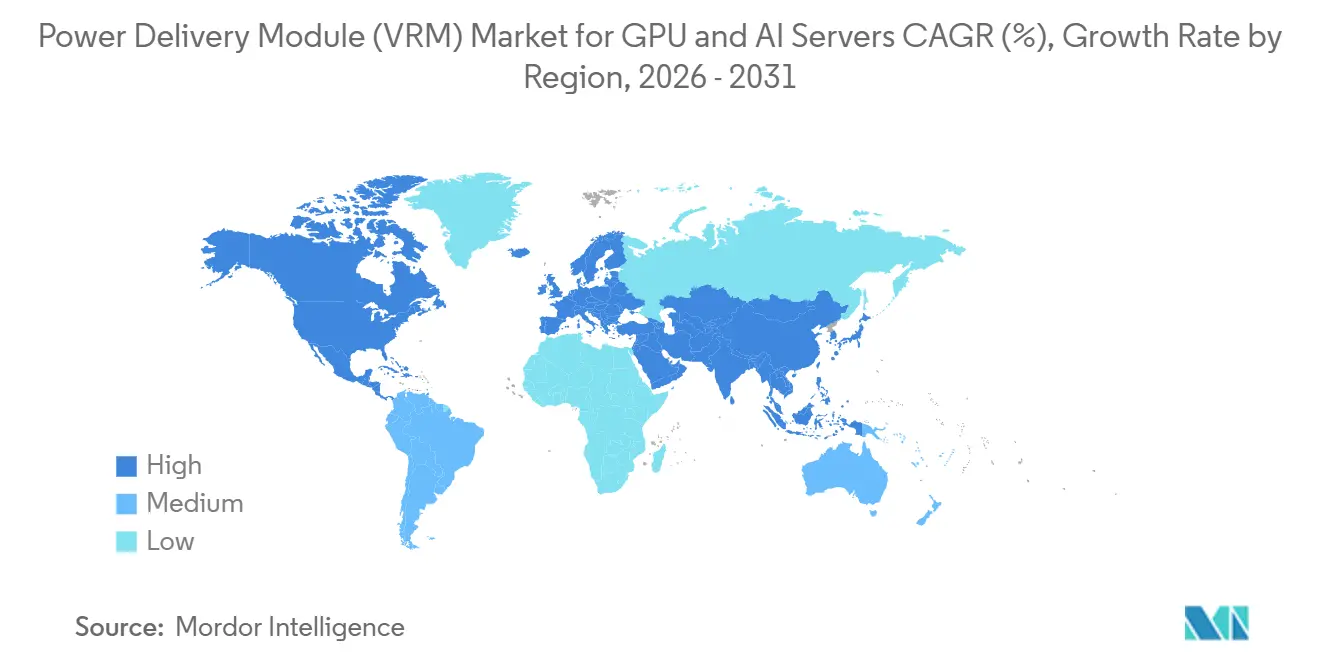

- Por geografia, a Ásia-Pacífico liderou com 58% da receita de 2025, mas a América do Norte está posicionada para expandir a um CAGR de 20,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Aceleradores GPU em Centros de Dados Hiperescaláveis | +5.2% | Global, concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Memória HBM Empilhada em 3D Elevando os Requisitos de Carga Transitória | +4.8% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética de Provedores de Serviços em Nuvem | +3.6% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Nós FinFET Avançados Reduzindo as Tensões de Núcleo | +2.9% | Fábricas de Taiwan e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Inferência de IA na Borda Impulsionando VRMs Compactos de Alta Corrente | +1.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Semicondutores | +1.0% | Estados Unidos, União Europeia, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aceleradores GPU em Centros de Dados Hiperescaláveis

Os operadores hiperescaláveis implantaram mais de 3 milhões de aceleradores GPU em 2025, à medida que as malhas de computação migraram para grandes modelos de linguagem e mecanismos de recomendação. Cada placa NVIDIA H200 ou AMD MI300X consome até 1.000 watts, forçando os VRMs a fornecer 1.200 amperes em trilhos abaixo de um volt com ondulação abaixo de 10 milivolts. Os racks com resfriamento líquido direto permitem densidades de potência acima de 100 quilowatts, incentivando o uso de módulos de potência integrados que reduzem a área da placa. Os hiperescaladores agora exigem telemetria em tempo real para corrente de fase, temperatura e eficiência, uma especificação que favorece os controladores digitais multifase. Esses operadores cada vez mais codesenvolvem módulos específicos para aplicações sob acordos de fornecimento de 24 a 36 meses, contornando os canais de distribuição tradicionais.

Transição para Memória HBM Empilhada em 3D Elevando os Requisitos de Carga Transitória

O HBM3E, em produção em volume desde o final de 2024, introduz degraus transitórios de 200 amperes por microssegundo; os protótipos do HBM4 elevarão a potência por pilha acima de 50 watts até 2027. Os fornecedores de VRM respondem com indutores acoplados e posicionamento adaptativo de tensão, reduzindo a impedância de saída em 40%.[1]IEEE, "Projeto de Indutor Acoplado para VRMs Multifase," ieee.org Um projeto de referência de seis fases da Texas Instruments alcançou uma resposta transitória de 15 milivolts a 500 amperes em março de 2025. A distância vertical entre o die da GPU e a memória está diminuindo, apertando os orçamentos de impedância e forçando o posicionamento do VRM a menos de 20 milímetros do substrato. Os módulos de potência verticais montados perpendicularmente à placa reduzem a indutância de malha em 50%, mas exigem fixações mecânicas personalizadas e interfaces térmicas.

Mandatos de Eficiência Energética de Provedores de Serviços em Nuvem

O Microsoft Azure estipula eficiência de conversão de energia ≥ 96% a 50% de carga, enquanto o Google Cloud exige PUE de centro de dados abaixo de 1,10 para instalações comissionadas em 2026. Essas metas impulsionam a adoção de barramentos intermediários de 800 volts que reduzem as perdas de distribuição em 75%. Texas Instruments e STMicroelectronics divulgaram estágios de nitreto de gálio que comutam acima de 1 megahertz para reduzir o volume do indutor em 60%. As regras de divulgação de energia do Estado de Washington, em vigor desde janeiro de 2025, desencadearam retrofits com ênfase em controladores digitais com descarte dinâmico de fases. A diretiva alterada da União Europeia estabelece um teto de PUE de 1,20 para 2027, acelerando a substituição de VRMs analógicos.

Adoção de Nós FinFET Avançados Reduzindo as Tensões de Núcleo

A Taiwan Semiconductor Manufacturing Company iniciou a produção em alto volume de 3 nanômetros no final de 2024, e o Intel 18A com energia no verso entrou em produção de risco em fevereiro de 2025. As tensões nominais caíram para 0,65-0,75 volts, dobrando o consumo de corrente para potência equivalente e elevando as contagens de fases acima de 16. O Intel PowerVia reduz a resistência parasita em 30%, mas desloca o gargalo para os capacitores do VRM. A GPU Blackwell da NVIDIA, em amostragem em 2025, deve superar 1.000 watts, levando ao uso de controladores de 24 e 32 fases com controle adaptativo de tempo morto. À medida que os transistores gate-all-around emergem a 2 nanômetros em 2027, os projetistas exploram topologias de capacitor comutado e buck-boost híbrido para manter a eficiência abaixo de 0,6 volts.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na Cadeia de Suprimentos para Estágios de Potência de Alto Desempenho | -2.1% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica Acima de 800 A nos Trilhos | -1.6% | Centros de dados de alta densidade globalmente | Médio prazo (2-4 anos) |

| Restrições de Espaço na Placa em Layouts Densos de Placas GPU | -0.9% | Global | Médio prazo (2-4 anos) |

| Padronização Limitada nas Especificações de VRM dos OEMs de Servidores | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos para Estágios de Potência de Alto Desempenho

Os prazos de entrega para DrMOS e estágios de potência inteligentes se estenderam para 26 semanas no início de 2026, à medida que os fornecedores de substratos priorizaram chiplets de alta margem. A Vishay reportou 95% de utilização e uma carteira de pedidos até o final de 2025. A aquisição da Vcore pela Onsemi em outubro de 2025 garantiu capacidade de wafer de nitreto de gálio, ilustrando movimentos de integração vertical para estabilizar o fornecimento. A Infineon reservou 800 milhões de EUR (904 milhões de USD) para wafers adicionais de carboneto de silício, embora as novas fábricas não atinjam produção plena até o final de 2027. As escassezes são mais agudas acima de 100 amperes por fase, onde a ligação por clipe de cobre é necessária para margem térmica. Os projetistas de VRM devem qualificar fornecedores alternativos e revisar o firmware, estendendo os ciclos de desenvolvimento em até 9 meses.

Desafios de Gestão Térmica Acima de 800 A nos Trilhos

Os VRMs que fornecem acima de 800 amperes dissipam 40-80 watts, superando os dissipadores de calor convencionais e impulsionando a adoção de placas frias com resfriamento líquido. A Accelsius demonstrou um módulo microfluídico que reduziu as temperaturas de junção em 25 °C em janeiro de 2025.[2]Accelsius, "Resfriamento Microfluídico para VRMs de Alta Corrente," accelsius.com Os circuitos de líquido adicionam complexidade em conectores, detecção de vazamentos e manutenção, limitando a adoção fora de ambientes hiperescaláveis. O AirJet de estado sólido da Frore Systems entrou em produção em 2025, fornecendo fluxo de ar localizado para servidores de borda onde o resfriamento líquido é impraticável. O ciclo térmico entre cargas ociosas e de pico degrada as juntas de solda, levando a uma mudança para fixação de die com prata sinterizada e capacitores de polímero de alta temperatura para estender o tempo médio entre falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de VRM: Controladores Digitais Permanecem como Âncora Enquanto os Módulos Crescem Rapidamente

As unidades controladas digitalmente multifase lideraram a participação de mercado de Módulos de Fornecimento de Energia (VRM), representando 61% da receita em 2025. Essas unidades são preferidas devido às suas características avançadas, incluindo loops de controle atualizáveis por firmware e telemetria PMBus, que são bem adequadas para sistemas de monitoramento de frotas de hiperescaladores. A capacidade de atualizar o firmware garante adaptabilidade às necessidades em evolução, enquanto a telemetria PMBus fornece monitoramento e controle em tempo real, tornando essas unidades altamente eficientes e confiáveis para operações em grande escala. Os módulos de potência integrados, embora representando uma participação de mercado menor em 2025, têm projeção de experimentar o CAGR mais rápido de 19,74% durante o período de previsão. Esse crescimento é impulsionado pela preferência crescente dos fabricantes de servidores por soluções compactas e de encaixe direto que simplificam o projeto e reduzem o tempo de desenvolvimento.

A participação de mercado dos módulos integrados no setor de Módulos de Fornecimento de Energia (VRM) está aumentando de forma constante, apoiada por avanços como barramentos intermediários de 48 volts e racks com resfriamento líquido, que permitem layouts mais compactos e eficientes. Fornecedores como a Vicor estão na vanguarda dessa tendência, oferecendo soluções inovadoras que integram controladores, estágios de potência e indutores acoplados em um único pacote. Essa integração reduz a área da placa em aproximadamente 40%, proporcionando benefícios significativos de economia de espaço para os fabricantes. Embora os controladores analógicos permaneçam econômicos para dispositivos de borda, a tendência de longo prazo está se deslocando para projetos digitais ou híbridos. Esses projetos avançados oferecem uma abordagem equilibrada, combinando baixa latência com capacidades de telemetria aprimoradas, que são críticas para aplicações modernas que exigem gerenciamento e monitoramento precisos de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Contagem de Fases: Projetos de Ultrapotência em Fases Atendem aos Crescentes Orçamentos de GPU

As soluções de 13 a 20 fases representaram 43% da receita em 2025, estabelecendo-se como o padrão para aceleradores que requerem até 700 watts de potência. Essas soluções são amplamente adotadas porque atendem às demandas de energia dos sistemas de computação de alto desempenho. No entanto, o nível de mais de 20 fases tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 19,63%, impulsionado pelos crescentes requisitos de energia das GPUs, que devem superar 1.200 watts nos próximos anos.

O crescimento do mercado de Módulos de Fornecimento de Energia (VRM) nesse nível é apoiado por avanços em indutores acoplados, que permitem o desempenho de 12 fases em um espaço compacto de seis fases. Essa inovação permite um fornecimento de energia mais eficiente enquanto otimiza o espaço nas placas de circuito. Além disso, os estágios de potência inteligentes com tecnologia integrada de detecção de corrente ajudam a reduzir o congestionamento de roteamento e a simplificar o projeto de layouts de 24 e 32 fases. Os fornecedores que conseguem integrar efetivamente controladores de alta fase com soluções de embalagem vertical estão bem posicionados para capitalizar a demanda por lançamentos de GPU de próxima geração, pois essas tecnologias se alinham com os requisitos de mercado em evolução.

Por Capacidade de Manuseio de Corrente: Ultrapotência Lidera a Curva de Expansão

As unidades de alta potência de 300-800 A representaram 45% da receita de 2025, atendendo principalmente às implantações convencionais de H100. Essas unidades são críticas para suportar a crescente demanda por aplicações de computação de alto desempenho, que requerem soluções robustas de fornecimento de energia. As unidades de ultrapotência que excedem 800 A têm projeção de experimentar uma taxa de crescimento anual composta (CAGR) de 19,76%, impulsionada pela adoção de clusters de treinamento construídos em torno de GPUs de próxima geração, como os próximos modelos Blackwell e MI400. Espera-se que essas GPUs ampliem os limites das capacidades computacionais, alimentando ainda mais a demanda por unidades de ultrapotência.

A participação de mercado dos projetos de ultrapotência no segmento de Módulos de Fornecimento de Energia (VRM) deve crescer significativamente à medida que os avanços em indutores com resfriamento líquido e projetos de módulos verticais chegam à produção. Espera-se que essas inovações melhorem a eficiência e o gerenciamento térmico, tornando-as ideais para aplicações de GPU de próxima geração. Enquanto isso, os dispositivos de potência média na faixa de 100-300 A devem crescer em volume, embora possam enfrentar compressão de preços impulsionada pelo aumento da concorrência e pelos avanços tecnológicos. Por outro lado, os dispositivos de baixa potência abaixo de 100 A continuarão a desempenhar um papel nas aplicações de inferência de borda, onde os requisitos de energia mais baixos são suficientes. No entanto, seu valor de mercado geral deve diminuir à medida que o foco se desloca para soluções de maior potência.

Por Tipo de Componente: Estágios de Potência Dominam o Pool de Valor

Os estágios de potência representaram 48% da receita em 2025 e devem crescer a uma taxa de crescimento anual composta (CAGR) de 19,39%, impulsionados pela crescente adoção de dispositivos de carboneto de silício (SiC) e nitreto de gálio (GaN). Esses dispositivos avançados melhoram significativamente a eficiência, elevando-a acima de 96%, um fator crítico em sua crescente demanda. Além disso, a integração da tecnologia DrMOS (MOSFET com Driver) provou ser um divisor de águas, reduzindo efetivamente a indutância parasita em 30-40%. Essa redução não apenas melhora o desempenho, mas também justifica o preço premium associado a essas soluções.

O tamanho do mercado de Módulos de Fornecimento de Energia (VRM) vinculado aos estágios de potência está pronto para se beneficiar das expansões de capacidade em andamento pelos principais participantes do setor, como onsemi e Infineon. Espera-se que essas expansões abordem os desafios da cadeia de suprimentos, reduzindo os prazos de entrega e garantindo um fornecimento mais confiável de componentes. Além disso, há um aumento paralelo nos investimentos em indutores acoplados e capacitores cerâmicos de alta tensão, que são essenciais para suportar a crescente demanda por estágios de potência. Apesar desses desenvolvimentos, os controladores continuam a ocupar uma posição estrategicamente significativa no mercado. Isso ocorre porque as capacidades de telemetria digital, que são integrais aos controladores, desempenham um papel fundamental na determinação das qualificações do sistema e na garantia do desempenho ideal em todas as aplicações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Final: Sistemas de Treinamento de IA Superam as Instalações de Servidores Maduros

Os servidores de IA e HPC representaram 44% da receita em 2025, destacando seu papel significativo no suporte a uma base instalada projetada para cargas de trabalho mistas de treinamento e inferência. Esses servidores são otimizados para lidar com os exigentes requisitos computacionais das aplicações de inteligência artificial (IA) e computação de alto desempenho (HPC). Os sistemas de treinamento de IA, em particular, devem crescer a uma taxa de crescimento anual composta (CAGR) de 19,56%, impulsionados pelo aumento dos investimentos governamentais em clusters soberanos em regiões como Europa, Oriente Médio e Ásia-Pacífico. Esses investimentos visam aprimorar as capacidades regionais em tecnologias de IA e HPC.

Os nós de treinamento requerem sistemas de fornecimento de energia altamente sincronizados, capazes de suportar 8-16 GPUs, necessitando de módulos reguladores de tensão (VRMs) com tempos de resposta abaixo de um microssegundo e telemetria sincronizada por fase. Esses requisitos avançados de fornecimento de energia garantem a operação eficiente dos sistemas de treinamento sob cargas de trabalho pesadas. Enquanto isso, as placas GPU projetadas para tarefas de inferência permanecem um segmento de crescimento médio estável do mercado. No entanto, a sensibilidade ao preço das GPUs de inferência limita o potencial de crescimento significativo de receita nesse nicho, apesar da demanda constante.

Análise Geográfica

A Ásia-Pacífico gerou 58% da receita de 2025, impulsionada pelos avanços da Taiwan Semiconductor Manufacturing Company em tecnologias de embalagem e pelo desenvolvimento de clusters de treinamento exascala pela China. A iniciativa Rapidus do Japão garantiu 920 bilhões de JPY (6,2 bilhões de USD) em financiamento para alcançar a produção de lógica de 2 nanômetros até 2027, o que deve criar uma demanda significativa por Módulos Reguladores de Tensão (VRMs) abaixo de 0,6 volts. A Lei K-Chips da Coreia do Sul está canalizando 26 trilhões de KRW (19,5 bilhões de USD) para linhas de produção domésticas de circuitos integrados de gerenciamento de energia, facilitando expansões por grandes participantes como SK hynix e Samsung. Enquanto isso, o programa de subsídios de 15 bilhões de USD da Índia está atraindo investimentos em montagem; no entanto, a maioria do silício de controladores ainda é proveniente de Taiwan e dos Estados Unidos.

Espera-se que a América do Norte experimente a Taxa de Crescimento Anual Composta (CAGR) mais rápida de 20,95% até 2031, principalmente devido à Lei CHIPS, que está incentivando a localização da capacidade de fabricação de semicondutores. A instalação de fabricação da Intel no Arizona, no valor de 20 bilhões de USD, deve incluir uma linha de produção de gerenciamento de energia até o final de 2026, enquanto a fábrica de carboneto de silício (SiC) da Wolfspeed, no valor de 6,5 bilhões de USD, na Carolina do Norte, deve iniciar as operações em 2026. Além disso, provedores de serviços em nuvem como Microsoft Azure e Amazon Web Services planejam implantar mais de 500.000 GPUs cada um até 2027, resultando em uma demanda projetada de VRM superior a 500 megawatts.

A participação de mercado da Europa permanece limitada devido à falta de capacidades de fabricação de GPU na região. No entanto, a Lei Europeia de Chips, no valor de 43 bilhões de EUR (48,6 bilhões de USD), está financiando ativamente o estabelecimento de centros de projeto de gerenciamento de energia em países como Alemanha e Países Baixos.[3]Comissão Europeia, "Financiamento da Lei Europeia de Chips," ec.europa.eu Em contraste, os mercados no Oriente Médio, África e América do Sul ainda estão em seus estágios iniciais de desenvolvimento, dependendo fortemente de VRMs importados para suportar clusters de pesquisa de IA patrocinados pelo governo.

Cenário Competitivo

Os cinco principais fornecedores, Texas Instruments, Renesas Electronics, Infineon Technologies, Monolithic Power Systems e Analog Devices, representaram coletivamente aproximadamente 55-60% da receita total em 2025, indicando um mercado moderadamente concentrado. O cenário competitivo gira principalmente em torno de controladores digitais multifase, que oferecem telemetria em tempo real e flexibilidade de firmware. Essas características são críticas para atender às demandas em evolução dos usuários finais. Além disso, existem oportunidades em espaços inexplorados em áreas como módulos de potência verticais e conjuntos com resfriamento líquido, onde há uma notável falta de expertise mecânica, criando potencial para inovação e entrada no mercado.

As iniciativas estratégicas no mercado destacam a crescente importância da integração vertical e do desenvolvimento colaborativo. Por exemplo, a Onsemi adquiriu a Vcore em outubro de 2025 para garantir um fornecimento estável de wafers de GaN, um componente crítico para soluções de energia avançadas. Da mesma forma, a Danfoss concluiu a aquisição dos 50% restantes da participação na Semikron Danfoss em março de 2026, fortalecendo sua posição no segmento de clusters de GPU com resfriamento líquido.[4]Danfoss, "Aquisição da Semikron Danfoss," danfoss.com A Texas Instruments, por outro lado, introduziu um projeto de referência de 30 quilowatts em março de 2025, que influenciou significativamente as estratégias de aquisição durante a era Blackwell. Enquanto isso, o Open Compute Project continua a elaborar diretrizes de VRM. No entanto, os hiperescaladores mantêm pinouts proprietários, o que perpetua os desafios de integração e limita a padronização em todo o setor.

Participantes menores, como Vicor e Advanced Energy, estão ganhando participação de mercado ao oferecer módulos de encaixe direto que reduzem significativamente os ciclos de projeto, tornando-os atraentes para clientes que buscam soluções mais rápidas de chegada ao mercado. Além disso, startups de controladores fabless estão aproveitando a tecnologia CMOS avançada para integrar conversores analógico-digitais, drivers de gate e lógica de falha em um único die. Essa inovação reduz o número de componentes externos necessários em aproximadamente 20%, oferecendo vantagens de custo e eficiência para fabricantes e usuários finais.

Líderes do Setor de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA

-

Texas Instruments Incorporated

-

Renesas Electronics Corporation

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC

-

Analog Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Danfoss concluiu a aquisição dos 50% restantes da participação na Semikron, consolidando seu portfólio de módulos de potência.

- Outubro de 2025: A Onsemi finalizou a aquisição da Vcore, garantindo o fornecimento de epi de GaN para estágios de potência de próxima geração.

- Setembro de 2025: A fábrica de SiC da Wolfspeed, no valor de 6,5 bilhões de USD, na Carolina do Norte, atingiu a conclusão mecânica com rampa prevista para o segundo trimestre de 2026.

- Agosto de 2025: A Renesas introduziu os controladores multifase ISL91301B e ISL91302B com telemetria de conversor analógico-digital de 16 bits.

Escopo do Relatório Global do Mercado de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA

O Mercado de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA refere-se ao ecossistema global envolvido no design, desenvolvimento, fabricação e comercialização de módulos de regulação de tensão (VRMs) utilizados para fornecer energia estável, eficiente e de alta corrente a GPUs e sistemas de computação voltados para IA. Os VRMs são componentes críticos que convertem e regulam as tensões de alimentação para atender aos requisitos precisos de processadores de alto desempenho em centros de dados, sistemas de treinamento de IA e placas aceleradoras.

O Relatório do Mercado de Módulos de Fornecimento de Energia (VRM) para GPUs e Servidores de IA é Segmentado por Tipo de VRM (Digital Multifase, Analógico, Módulos de Potência Integrados e Híbrido), Contagem de Fases (≤6, 7-12, 13-20 e 20+), Capacidade de Corrente (Baixa <100A, Média 100-300A, Alta 300-800A e Ultra Alta 800A+), Componente (Estágios de Potência, Controladores PWM, Indutores e Capacitores), Aplicação Final (Placas GPU, Servidores de IA/HPC e Sistemas de Treinamento) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| VRMs Multifase (Controlados Digitalmente) |

| VRMs Analógicos |

| Módulos de Potência Integrados |

| VRMs Híbridos |

| ≤6 Fases |

| 7-12 Fases |

| 13-20 Fases |

| 20+ Fases |

| Baixa Potência (<100 A) |

| Potência Média (100-300 A) |

| Alta Potência (300-800 A) |

| Ultrapotência (800 A+) |

| Estágios de Potência (DrMOS / SPS) |

| Controladores PWM |

| Indutores (Bobinas) |

| Capacitores |

| Placas Aceleradoras GPU |

| Servidores de IA / HPC |

| Sistemas de Treinamento de IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de VRM | VRMs Multifase (Controlados Digitalmente) | |

| VRMs Analógicos | ||

| Módulos de Potência Integrados | ||

| VRMs Híbridos | ||

| Por Contagem de Fases | ≤6 Fases | |

| 7-12 Fases | ||

| 13-20 Fases | ||

| 20+ Fases | ||

| Por Capacidade de Manuseio de Corrente | Baixa Potência (<100 A) | |

| Potência Média (100-300 A) | ||

| Alta Potência (300-800 A) | ||

| Ultrapotência (800 A+) | ||

| Por Tipo de Componente | Estágios de Potência (DrMOS / SPS) | |

| Controladores PWM | ||

| Indutores (Bobinas) | ||

| Capacitores | ||

| Por Aplicação Final | Placas Aceleradoras GPU | |

| Servidores de IA / HPC | ||

| Sistemas de Treinamento de IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Módulos de Fornecimento de Energia (VRM) em 2026 e qual será seu tamanho até 2031?

O mercado tem projeção de atingir 2,23 bilhões de USD em 2025 e crescer para 5,31 bilhões de USD até 2031 a um CAGR de 18,95%.

Qual tipo de VRM atualmente detém a maior participação de receita?

Os VRMs multifase controlados digitalmente lideraram com uma participação de 61% em 2025.

Qual região geográfica crescerá mais rapidamente até 2031?

Espera-se que a América do Norte registre o CAGR regional mais rápido de 20,95% até 2031.

Por que os barramentos intermediários de 800 volts estão ganhando força no projeto de VRM?

Eles reduzem as perdas de distribuição em 75% e ajudam a atender aos rigorosos mandatos de eficiência energética estabelecidos pelos provedores de serviços em nuvem.

O que está impulsionando a demanda por VRMs de ultrapotência acima de 800 amperes?

Espera-se que as GPUs de próxima geração para treinamento de IA superem 1.000 watts cada uma, necessitando de VRMs capazes de fornecer correntes sustentadas acima de 800 amperes.

Como os fornecedores estão mitigando a escassez na cadeia de suprimentos para estágios de potência?

Os principais fornecedores estão se integrando verticalmente, expandindo a capacidade de wafer de SiC e GaN e qualificando parceiros alternativos de embalagem para reduzir os prazos de entrega.

Página atualizada pela última vez em: