Tamanho e Participação do Mercado de Empacotamento de Chiplets de GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

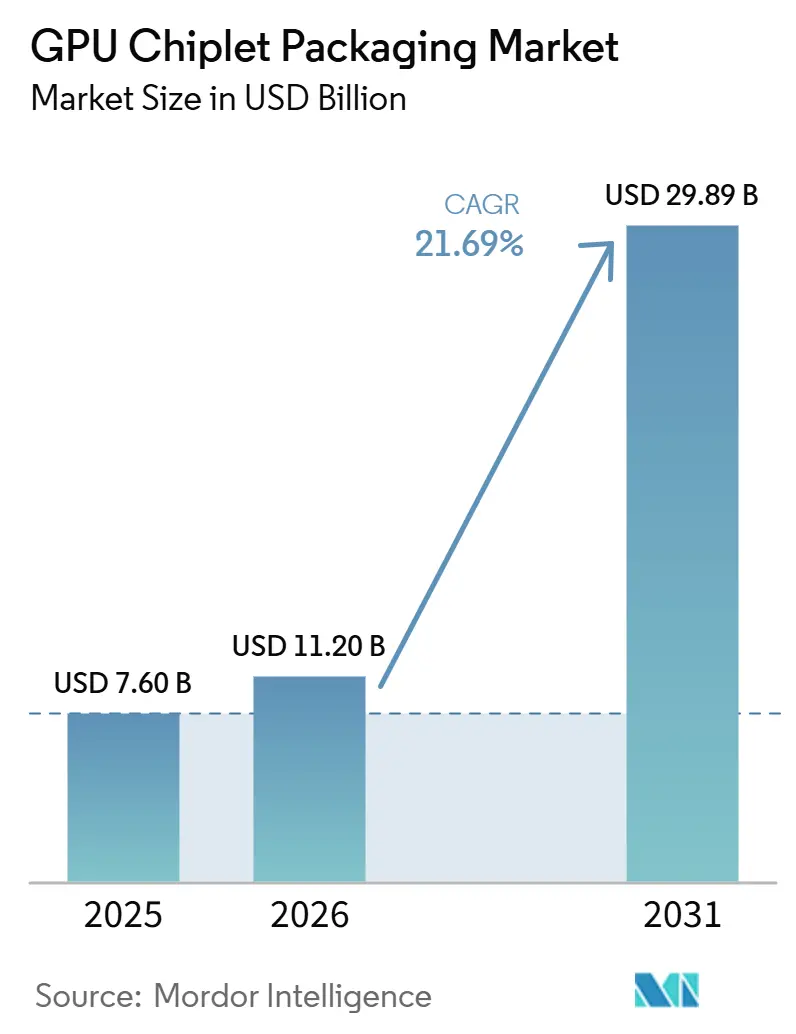

| Tamanho do Mercado (2026) | 11.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.69% CAGR |

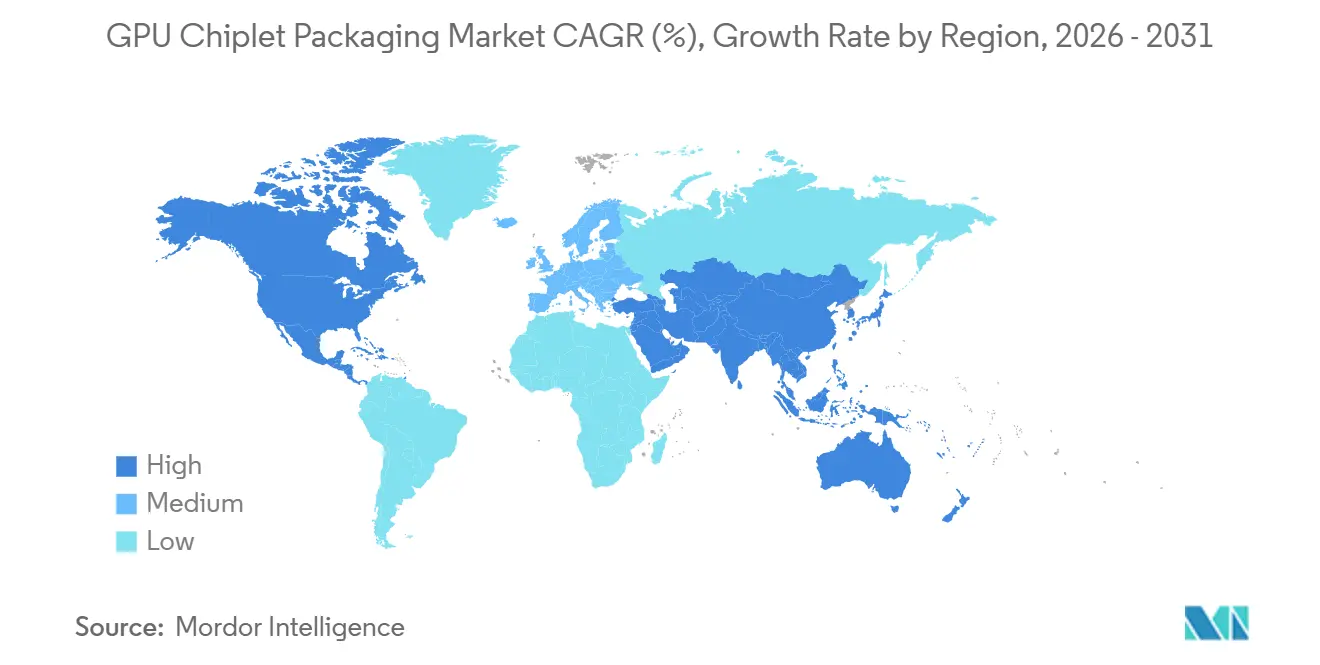

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

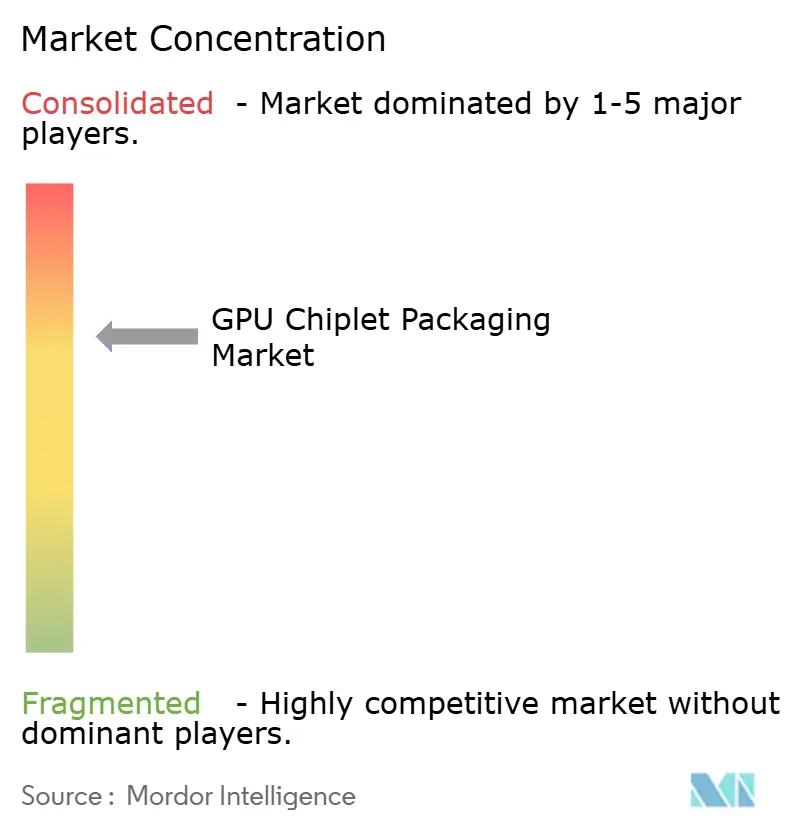

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empacotamento de Chiplets de GPU por Mordor Intelligence

Espera-se que o tamanho do mercado de empacotamento de chiplets de GPU aumente de 7,60 bilhões de USD em 2025 para 11,20 bilhões de USD em 2026 e atinja 29,89 bilhões de USD até 2031, crescendo a um CAGR de 21,69% ao longo de 2026-2031. O mercado de empacotamento de chiplets de GPU está se expandindo porque os principais roteiros de GPU abandonaram os dies monolíticos muito grandes em favor de arquiteturas multi-die que podem suportar mais computação, maior largura de banda de memória e melhor gestão de rendimento em sistemas avançados de IA. A demanda está sendo puxada com mais força pelo hardware de treinamento e inferência de IA, onde aceleradores com HBM integrado requerem métodos de integração 2,5D ou 3D que agora são centrais para a qualificação de produtos e entrega em volume. O mercado de empacotamento de chiplets de GPU também reflete um forte desequilíbrio regional, pois as redes de fundição, OSAT e substrato mais capazes permanecem concentradas na Ásia-Pacífico, mesmo enquanto a América do Norte começa a construir capacidade doméstica. O custo continua sendo uma barreira significativa, uma vez que os projetos de empacotamento mais avançados exigem fluxos de montagem mais complexos, controle térmico mais rigoroso e ciclos de qualificação de fornecedores mais longos do que os formatos de empacotamento mais simples. O mercado de empacotamento de chiplets de GPU também está se desenvolvendo sob um modelo de arquitetura dividida, onde os padrões abertos de interconexão de chiplets estão avançando, mas uma grande parcela dos pacotes de GPU de alto volume atuais ainda depende de plataformas proprietárias de die a die.

Principais Conclusões do Relatório

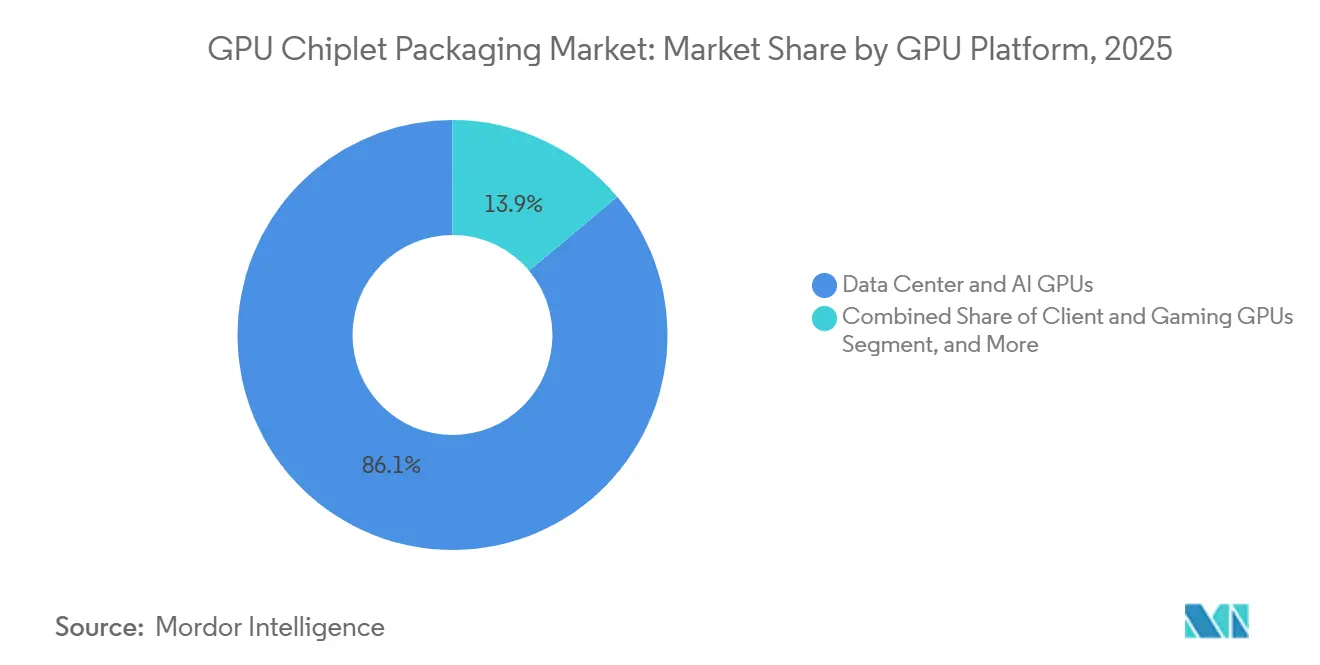

- Por plataforma de GPU, as GPUs para Data Center e IA detinham 86,11% do mercado de empacotamento de chiplets de GPU em 2025, enquanto o mesmo segmento está projetado para se expandir a um CAGR de 23,21% até 2031.

- Por tecnologia de empacotamento, o Empacotamento Baseado em Interposer 2,5D e Bridge representou 68,33% de participação em 2025, enquanto o Empacotamento Empilhado 3D e com Ligação Híbrida está projetado para crescer a um CAGR de 23,62% até 2031.

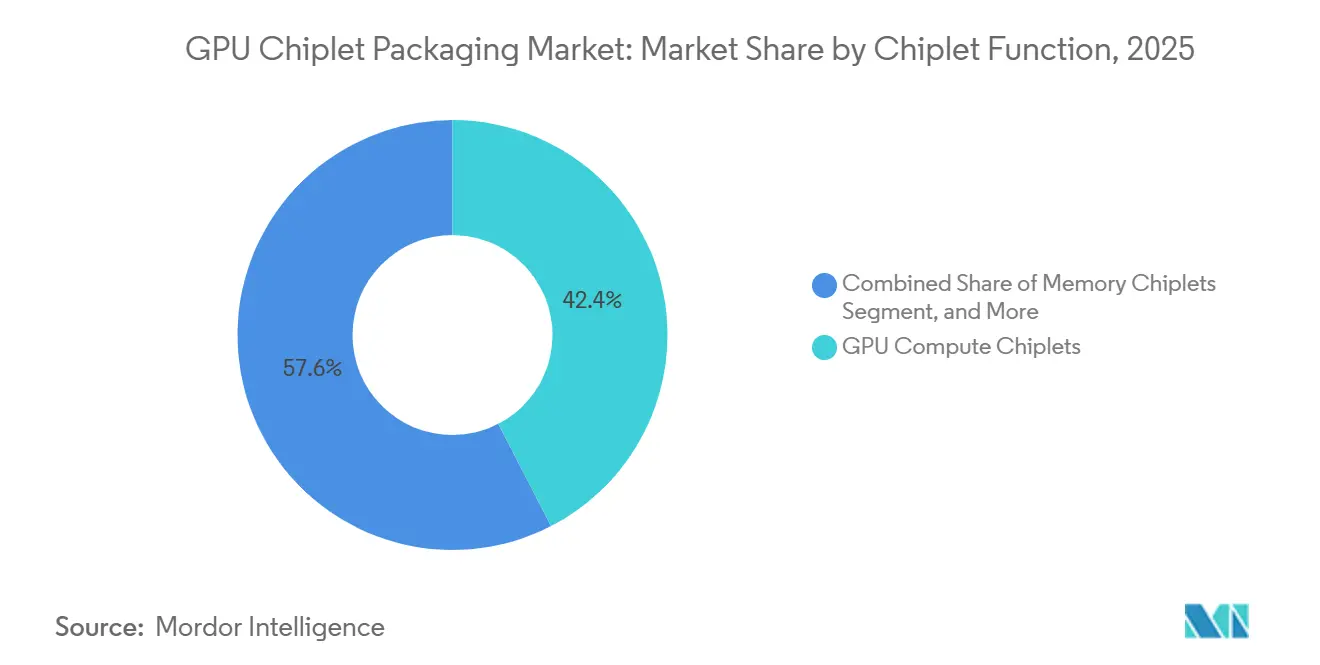

- Por função do chiplet, os Chiplets de Computação de GPU representaram 42,42% de participação em 2025, enquanto os Chiplets de Memória e Integração HBM devem se expandir a um CAGR de 23,53% até 2031.

- Por aplicação, o Treinamento e Inferência de IA representou 69,12% de participação em 2025 e também está projetado para avançar a um CAGR de 23,32% até 2031.

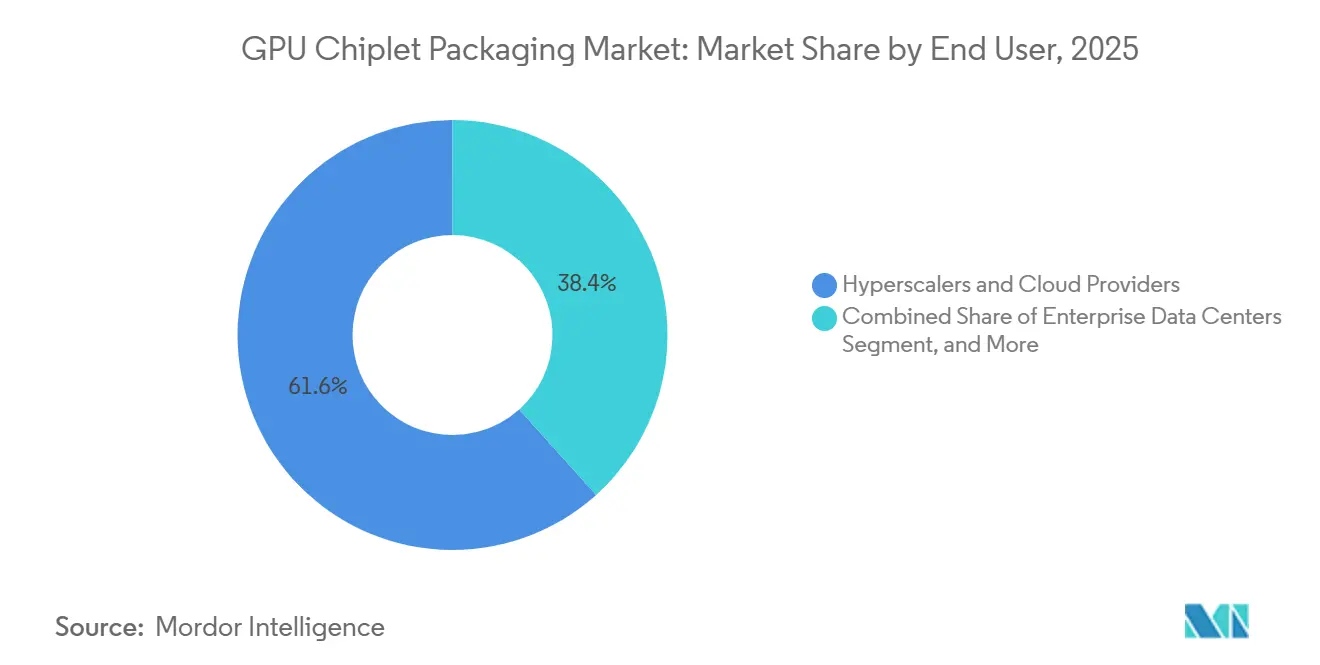

- Por usuário final, os Hyperscalers e Provedores de Nuvem detinham 61,65% de participação em 2025 e estão projetados para registrar um CAGR de 23,28% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 88,44% de participação em 2025, enquanto a América do Norte está projetada para registrar o CAGR mais rápido de 23,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empacotamento de Chiplets de GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por GPUs de IA com Pacotes HBM Integrado | +6.2% | Global | Curto prazo (≤ 2 anos) |

| Integração Heterogênea para Escalabilidade de Desempenho em Data Centers | +4.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Vantagem de Rendimento de Chiplets de GPU Menores em Relação a Dies Monolíticos | +3.5% | Global | Médio prazo (2-4 anos) |

| Investimentos em Capacidade de Empacotamento Avançado por Fundições e OSATs | +2.8% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mudança Resiliente da Cadeia de Suprimentos em Direção à Reutilização de Projetos Baseados em Chiplets | +2.1% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Roteiros de GPU Exigindo Otimização Térmica e de Energia Multi-Die | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por GPUs de IA com Pacotes HBM Integrado

Os gastos com infraestrutura de IA por hyperscalers continuam sendo o impulsionador de demanda de curto prazo mais claro para o mercado de empacotamento de chiplets de GPU. O segmento de data center da NVIDIA gerou 75,2 bilhões de USD no primeiro trimestre do exercício fiscal de 2027, o trimestre encerrado em abril de 2026, valor 92% superior ao ano anterior, enquanto a orientação para o segundo trimestre do exercício fiscal de 2027 foi estabelecida em 91,0 bilhões de USD.[1]NVIDIA Corporation, "NVIDIA divulga resultados financeiros do primeiro trimestre do exercício fiscal de 2027," NVIDIA, nvidianews.nvidia.com O rascunho vincula diretamente essa aceleração de produto à complexidade do empacotamento, pois cada pacote Blackwell B200 combina 2 dies de computação com 8 pilhas HBM3E em um substrato CoWoS-L. Essa configuração significa que cada novo pedido de GPU de IA se traduz em demanda direta por linhas de empacotamento avançado, substratos avançados e integração de memória de alta densidade. O resultado é que o mercado de empacotamento de chiplets de GPU não está mais sendo moldado principalmente por ciclos amplos de semicondutores, mas pelo timing de implantações de aceleradores em grande escala. Isso também explica por que a capacidade de empacotamento se tornou um gargalo estratégico em vez de uma etapa rotineira de fabricação de back-end.

Integração Heterogênea para Escalabilidade de Desempenho em Data Centers

A integração heterogênea tornou-se uma alavanca central de desempenho porque simples reduções de processo não entregam mais ganho suficiente em nível de sistema para os principais aceleradores. A Intel afirmou que o Foveros Direct 3D atinge um passo de interconexão inferior a 10 µm por meio de ligação direta cobre a cobre e pode fornecer até 10 vezes maior densidade de interconexão do que as abordagens convencionais de microbump.[2]Intel Corporation, "Foveros Direct 3D Tech Brief," Intel Corporation, intel.com Esse nível de densidade suporta os layouts de empilhamento vertical de dies necessários quando as funções de computação, memória e E/S precisam operar dentro de uma distância física muito pequena. A mesma lógica arquitetural está se expandindo além das GPUs de ponta e para programas de silício de inferência de IA personalizados projetados por equipes de hyperscalers. Isso amplia a base de volume endereçável para o mercado de empacotamento de chiplets de GPU além do roteiro padrão dos fornecedores de GPU. Também eleva a importância das equipes de empacotamento que podem trabalhar simultaneamente com restrições de projeto, térmicas e de montagem.

Vantagem de Rendimento de Chiplets de GPU Menores em Relação a Dies Monolíticos

As arquiteturas baseadas em chiplets melhoram a economia de rendimento porque a exposição a defeitos aumenta à medida que a área do die cresce. O rascunho descreve uma diferença clara entre interposers monolíticos muito grandes e abordagens de bridge de silício local menores usadas em projetos no estilo CoWoS-L. Observa-se que os dies de bridge local podem atingir rendimento próximo a 90%, enquanto interposers monolíticos equivalentemente grandes podem atingir rendimento próximo a 60%, o que altera materialmente o perfil de custo de pacotes de aceleradores de grande porte. Dies menores e reutilizáveis também permitem que os fornecedores adaptem um elemento de computação qualificado em produtos de data center, HPC e estação de trabalho sem repetir todo o esforço de projeto a cada vez. O Roteiro de Integração Heterogênea do IEEE identifica a reutilização de projetos e a recuperação de custos em SKUs adjacentes como uma razão de negócio importante para a integração multi-die, não apenas uma razão técnica. Isso torna o mercado de empacotamento de chiplets de GPU mais atraente para fornecedores que desejam tanto escalabilidade de desempenho quanto reutilização mais ampla de portfólio.

Investimentos em Capacidade de Empacotamento Avançado por Fundições e OSATs

A expansão de capacidade por fundições e OSATs está elevando o teto de médio prazo para o mercado de empacotamento de chiplets de GPU. A ASE Technology Holding iniciou as obras em 2026 de uma nova instalação em Kaohsiung com NTD 17,8 bilhões (548 milhões de USD) em investimento planejado para suportar empacotamento avançado e testes de chips de IA.[3]ASE Technology Holding Co., Ltd., "ASE inicia obras de nova instalação de alta tecnologia em Kaohsiung," ASE Technology Holding, ase.aseglobal.com A Amkor Technology também iniciou as obras em outubro de 2025 de um campus de empacotamento avançado e testes de 7 bilhões de USD em Peoria, Arizona, apoiado por até 400 milhões de USD em financiamento da Lei CHIPS, com a TSMC comprometida sob um acordo de aquisição de 10 anos. O Departamento de Comércio dos Estados Unidos confirmou separadamente os termos de apoio preliminar para a Amkor no âmbito do programa de incentivos da Lei CHIPS. Esses projetos mostram que a capacidade de empacotamento avançado está sendo tratada como infraestrutura estratégica tanto por agências públicas quanto por grandes clientes de semicondutores. Mesmo com esses gastos, o mercado de empacotamento de chiplets de GPU permanecerá com restrição de oferta no curto prazo porque a entrega de equipamentos, o ajuste de processos e a qualificação de clientes ainda levam tempo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Empacotamento e Capacidade Limitada de Alto Volume | -3.8% | Global | Curto prazo (≤ 2 anos) |

| Complexidade Térmica e de Integridade de Sinal em Interconexões Densas | -2.4% | Global | Médio prazo (2-4 anos) |

| Aprisionamento do Ecossistema em Torno de Plataformas de Empacotamento Proprietárias | -1.6% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de Qualificação entre Fornecedores de GPU, Memória e Substrato | -1.0% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Empacotamento e Capacidade Limitada de Alto Volume

O alto custo do empacotamento ainda limita a adoção ampla de configurações de ponta aos programas de computação de maior valor. O rascunho afirma que o empacotamento CoWoS-L para GPUs de IA da geração atual requer elementos adicionais de bridge de silício local, contagens mais altas de microbumps e rendimentos de montagem iniciais mais baixos do que os projetos CoWoS-S mais simples. Essa diferença de custo é relevante porque os mesmos clientes que impulsionam o crescimento do mercado também estão reservando grande parte da capacidade qualificada disponível. O problema de oferta é mais amplo do que apenas a montagem, pois substratos, materiais especiais e ferramentas de ligação precisam escalar juntos para que a produção comercial aumente de forma fluida. Cada novo pacote também precisa de qualificação coordenada entre fornecedores de GPU, HBM e substrato antes que a receita possa crescer. Como resultado, o mercado de empacotamento de chiplets de GPU enfrenta um desequilíbrio estrutural entre forte visibilidade de demanda e menor prontidão de oferta.

Complexidade Térmica e de Integridade de Sinal em Interconexões Densas

Os problemas de integridade térmica e de sinal tornam-se mais difíceis de gerenciar à medida que o número de chiplets aumenta e as pilhas HBM ficam mais altas. O Roteiro de Integração Heterogênea do IEEE afirma que a expansão térmica diferencial entre silício, substratos e compostos de moldagem requer co-projeto em níveis de arquitetura, circuito e sistema. Uma revisão de 2025 na revista Nanomaterials relatou que estruturas avançadas de resfriamento reduziram a temperatura de pico da GPU de 120°C para 71°C em configurações de pesquisa. Essas abordagens melhoram o controle térmico, mas também adicionam complexidade de processo que pode reduzir o rendimento quando transferidas para a fabricação em alto volume. Em passos de interconexão muito finos, as margens elétricas também se estreitam e a validação do empacotamento torna-se mais exigente. Isso mantém o custo de engenharia e o risco de cronograma elevados em todo o mercado de empacotamento de chiplets de GPU, especialmente para projetos de empacotamento de primeira vez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de GPU: A Demanda de Data Centers Redefine os Padrões de Complexidade de Empacotamento

As GPUs para Data Center e IA detinham 86,11% da participação do mercado de empacotamento de chiplets de GPU em 2025 e estão projetadas para se expandir a um CAGR de 23,21% até 2031. Essa concentração reflete o fato de que hyperscalers e programas de IA empresariais estão encomendando os dispositivos com maior intensidade de empacotamento, não os dispositivos de maior volume histórico de unidades. Essas plataformas requerem métodos CoWoS-L, flip-chip em substrato orgânico avançado ou integração 3D que carregam muito mais valor de empacotamento por chip do que os produtos gráficos padrão para clientes. A receita do segmento de data center da NVIDIA de 75,2 bilhões de USD no primeiro trimestre do exercício fiscal de 2027 fornece uma âncora do ano corrente para a intensidade de demanda por trás dessa categoria. O mercado de empacotamento de chiplets de GPU está, portanto, sendo liderado pela classe de plataforma que combina as maiores necessidades de largura de banda de memória com a maior complexidade de empacotamento.

As GPUs para HPC formam a segunda maior plataforma no rascunho e atendem a cargas de trabalho de computação científica, modelagem climática e defesa que ainda requerem empacotamento 2,5D altamente capaz. Seus volumes são menores do que a classe de aceleradores de IA, mas suas necessidades de desempenho e confiabilidade permanecem exigentes. As GPUs profissionais e para estações de trabalho situam-se em um nível intermediário, onde soluções avançadas de substrato orgânico são mais comuns do que a integração completa de interposer de silício. As GPUs para clientes e jogos ainda representam uma grande base de unidades, mas geram menos receita de empacotamento avançado por chip porque suas estruturas de empacotamento são menos densas e menos intensivas em memória. Essa lacuna entre volume de unidades e valor de empacotamento está se ampliando à medida que os aceleradores de IA migram para footprints de pacote maiores e contagens mais altas de pilhas HBM. Essa lacuna crescente reforça a posição premium das GPUs de data center dentro do mercado de empacotamento de chiplets de GPU.

Por Tecnologia de Empacotamento: A Integração 3D Empilhada Ganha Terreno à Medida que os Requisitos de Densidade de IA Aumentam

O Empacotamento Baseado em Interposer 2,5D e Bridge representou 68,33% do tamanho do mercado de empacotamento de chiplets de GPU em 2025, enquanto o Empacotamento Empilhado 3D e com Ligação Híbrida está previsto para crescer a um CAGR de 23,62% até 2031. A liderança atual dos formatos 2,5D reflete a prontidão de fabricação comprovada nos aceleradores de IA atuais em remessa comercial. A família CoWoS da TSMC e a plataforma EMIB da Intel estabeleceram uma base de produção na qual os clientes atuais já confiam para entrega em volume e confiabilidade do empacotamento. A Intel também posicionou o Foveros Direct 3D como um caminho de próxima etapa para ligação direta mais estreita e integração vertical mais densa. Isso significa que o mercado de empacotamento de chiplets de GPU ainda está ancorado pela receita 2,5D mesmo enquanto as tecnologias 3D ganham importância estratégica.

O rascunho mostra que os formatos empilhados 3D e com ligação híbrida estão ganhando impulso porque os futuros projetos de memória e lógica precisam de geometria de interconexo muito mais fina do que os fluxos convencionais de microbump podem suportar. O empacotamento Fan-Out e baseado em RDL fornece um caminho alternativo para clientes que precisam de integração avançada sem o perfil de custo completo das abordagens de interposer de silício. O empacotamento multi-die baseado em substrato orgânico permanece relevante para programas de GPU para clientes e estações de trabalho de entrada, onde a densidade de largura de banda e a carga térmica são mais moderadas. A conformidade com padrões também está se tornando mais importante porque as interfaces de memória de alta largura de banda e as conexões die a die precisam se qualificar dentro de limites elétricos e térmicos mais rigorosos. Isso coloca a maturidade do processo, e não apenas a novidade, no centro da adoção comercial. Como resultado, o mercado de empacotamento de chiplets de GPU provavelmente avançará em etapas, com o 2,5D permanecendo dominante em volume enquanto o 3D se expande primeiro nos programas de maior valor.

Por Função do Chiplet: A Integração HBM Emerge como a Variável de Crescimento Decisiva

Os Chiplets de Computação de GPU representaram 42,42% do mercado por função de chiplet em 2025, enquanto os Chiplets de Memória e Integração HBM estão projetados para crescer a um CAGR de 23,53% até 2031. Os chiplets de computação permanecem os dies de maior valor nos principais pacotes de aceleradores porque definem a arquitetura, o perfil de energia e grande parte do envelope térmico. Eles também determinam como o restante do pacote precisa ser disposto, incluindo o posicionamento do bridge, o roteamento do substrato e a proximidade da memória. A expansão mais rápida dos chiplets de memória e da integração HBM mostra o quanto o projeto do pacote está sendo moldado pela demanda de largura de banda em vez de apenas pela densidade de computação. O mercado de empacotamento de chiplets de GPU é cada vez mais influenciado por quantas pilhas de memória cada nova geração de plataforma carrega e quão próximas essas pilhas precisam estar dos dies de computação.

A transição do HBM3E para o HBM4 eleva a importância do empacotamento do lado da memória porque a altura da pilha, a densidade de interconexão e o rendimento em nível de pacote tornam-se mais difíceis de gerenciar juntos. Os chiplets de E/S e die base servem como a camada de roteamento e energia que mantém os pacotes maiores eletricamente e termicamente estáveis à medida que os footprints crescem. Os chiplets de conectividade e interface também estão se tornando mais importantes à medida que o rascunho aponta para óptica co-empacotada e caminhos de integração de sistema mais densos. Isso torna a arquitetura do pacote menos linear, porque as funções de computação, memória, interface e energia precisam ser equilibradas dentro do mesmo plano de montagem. Nesse cenário, a integração de memória torna-se uma das variáveis mais fortes que moldam custo, rendimento e timing do produto. É por isso que o setor de empacotamento de chiplets de GPU está vendo a integração HBM passar de um papel de suporte para um motor central de crescimento.

Por Aplicação: As Cargas de Trabalho de IA Estabelecem um Piso de Demanda Estrutural em Todos os Segmentos

O Treinamento e Inferência de IA representou 69,12% do mercado por aplicação em 2025 e está projetado para registrar um CAGR de 23,32% até 2031. Essa liderança reflete o fato de que os pacotes de GPU mais avançados estão sendo implantados primeiro onde modelos muito grandes precisam tanto de densa largura de banda de memória quanto de throughput sustentado. Cada grande cluster de treinamento de IA e cada implantação de inferência em escala de hyperscaler reforça a demanda por aceleradores de chiplets com HBM integrado e estruturas de pacote sofisticadas. O rascunho também distingue entre o comportamento de treinamento e inferência, observando que a inferência frequentemente escala por meio de bases instaladas maiores em vez de apenas pela maior densidade de computação por dispositivo. Essa dinâmica amplia a base de remessas para o mercado de empacotamento de chiplets de GPU mesmo dentro da mesma família de aplicações.

A computação de alto desempenho permanece a segunda maior aplicação, apoiada por cargas de trabalho governamentais, de pesquisa e científicas que continuam a demandar integração 2,5D avançada e forte confiabilidade térmica. A computação em nuvem funciona tanto como uma camada de aplicação quanto como um modelo de implantação porque as mesmas plataformas de GPU empacotadas podem suportar IA, simulação e aceleração de uso geral. A visualização profissional permanece relevante por meio de casos de uso de engenharia, simulação e criação de conteúdo que precisam de desempenho de empacotamento constante, mas menos extremo. Os jogos e gráficos para consumidores continuam sendo a aplicação de maior volume histórico de unidades, mas geram menor receita de empacotamento avançado por chip do que IA ou HPC. Essa lacuna de receita está se ampliando porque os aceleradores de IA continuam adicionando conteúdo de empacotamento enquanto os produtos de jogos permanecem em estruturas mais simples. O mercado de empacotamento de chiplets de GPU está, portanto, tornando-se mais dependente da intensidade de valor da aplicação do que apenas das contagens de remessas de unidades.

Por Usuário Final: Os Hyperscalers Definem a Cadeia de Suprimentos e o Silício Personalizado Remodela o Mapa Competitivo

Os Hyperscalers e Provedores de Nuvem detinham 61,65% do mercado por usuário final em 2025 e estão projetados para se expandir a um CAGR de 23,28% até 2031. Esse grupo de clientes molda o timing de aquisição, as prioridades de qualificação de empacotamento e a alocação da capacidade de back-end mais avançada. O rascunho deixa claro que os fornecedores sem um relacionamento direto com hyperscalers enfrentam uma posição mais fraca ao tentar garantir acesso de ponta ao CoWoS ou SoIC. Também observa que os programas de silício personalizado das principais plataformas de nuvem estão expandindo o conjunto de chips que competem pelos mesmos recursos avançados de empacotamento. Isso significa que o mercado de empacotamento de chiplets de GPU está sendo influenciado não apenas pelos fornecedores de GPU no mercado aberto, mas também pelas equipes de aceleradores cativos dentro das maiores empresas de nuvem.

Os data centers empresariais formam o segundo maior segmento de usuários finais e estão gradualmente migrando para infraestrutura de IA própria à medida que as cargas de trabalho amadurecem e a utilização melhora. Os centros de HPC de pesquisa e governamentais permanecem menores em participação absoluta, mas são estrategicamente importantes porque continuam a demandar desempenho de empacotamento de fronteira para programas nacionais de computação. Os OEMs e integradores de sistemas atuam como multiplicadores de distribuição ao incorporar aceleradores empacotados em servidores, estações de trabalho e sistemas de computação especializados. O rascunho também aponta para longos prazos de entrega para sistemas de GPU avançados empacotados, o que incentiva compromissos de compra mais antecipados de muitos compradores empresariais. Esse comportamento melhora a visibilidade de demanda para fornecedores estabelecidos, ao mesmo tempo que torna a entrada tardia mais difícil para os novos. Nesse sentido, o setor de empacotamento de chiplets de GPU está sendo moldado tanto pela estrutura do cliente e pelo comportamento de aquisição quanto pela tecnologia em si.

Análise Geográfica

A Ásia-Pacífico detinha 88,44% da participação do mercado de empacotamento de chiplets de GPU em 2025, o que reflete a profunda concentração da região em fundições, OSATs, fornecedores de substratos e produtores de memória. Taiwan ancora esse ecossistema por meio da base de empacotamento avançado da TSMC e da escala da ASE Technology Holding em montagem e teste de semicondutores terceirizados. A vantagem de Taiwan não é apenas a capacidade de produção, mas também a proximidade da cadeia de suprimentos em materiais de empacotamento, substratos e talentos de engenharia. A Coreia do Sul apoia a posição regional por meio da liderança em memória HBM e capacidades relacionadas de integração de empacotamento que permanecem críticas para os aceleradores de IA. O Japão também mantém relevância estratégica porque a produção de substratos ABF por fornecedores locais situa-se em um ponto de estrangulamento chave na cadeia de empacotamento mais ampla.

A América do Norte está prevista para crescer a um CAGR de 23,42% até 2031, tornando-a o cluster regional de crescimento mais rápido no mercado de empacotamento de chiplets de GPU. A Lei CHIPS e Ciência criou uma base de investimento mais forte para a fabricação e o empacotamento domésticos, com incentivos públicos e privados totalizando 46,7 bilhões de USD no relatório do CRS citado. O campus de empacotamento avançado da Amkor no Arizona e o Centro de Empacotamento Avançado e Fotônica de Nova York da GlobalFoundries são os exemplos operacionais mais claros dessa expansão apoiada por políticas públicas. A GlobalFoundries afirmou que seu centro de Nova York foi inaugurado em janeiro de 2025 com 575 milhões de USD em investimento e 75 milhões de USD em apoio direto da Lei CHIPS. A taxa de crescimento da região é forte porque está partindo de uma base baixa, não porque esteja próxima de deslocar a Ásia-Pacífico na capacidade instalada atual.

A Europa ocupa uma posição comercial modesta no mercado de empacotamento de chiplets de GPU, mas permanece importante em pesquisa de integração 3D e empacotamento heterogêneo. A relevância da região vem mais do desenvolvimento tecnológico em centros como imec, institutos Fraunhofer e CEA-Leti do que de grandes volumes de produção qualificada. A América do Sul, o Oriente Médio e a África permanecem regiões de demanda em estágio inicial e ainda não possuem bases de fabricação de empacotamento de ponta materialmente relevantes. O Oriente Médio está emergindo como um nó de demanda por meio de programas soberanos de investimento em IA, enquanto o papel da África permanece vinculado à expansão mais ampla de data centers e ao fornecimento importado de aceleradores.

Cenário Competitivo

O mercado de empacotamento de chiplets de GPU permanece altamente concentrado na ponta de vanguarda, com a TSMC detendo a posição mais forte no CoWoS-L para os programas atuais de GPU de IA. Essa posição confere à TSMC influência significativa sobre o timing do produto, a priorização de clientes e os caminhos de migração de empacotamento, porque muitos aceleradores líderes dependem de sua pilha de processo qualificada. A ASE Technology Holding permanece um grande concorrente OSAT e está expandindo a capacidade focada em IA por meio de seu investimento na instalação de Kaohsiung anunciado em 2026. A Intel é o desafiador tecnológico direto mais claro por meio do EMIB e do Foveros Direct 3D, que visam necessidades de integração multi-die densa e com ligação híbrida. A estrutura competitiva, portanto, centra-se em um grupo restrito de fornecedores que podem atender aos padrões exigidos de passo, rendimento e confiabilidade para os pacotes de IA mais avançados.

As parcerias e os compromissos de longo prazo estão se tornando tão importantes quanto a capacidade pura de processo no mercado de empacotamento de chiplets de GPU. A NVIDIA e a Intel anunciaram um acordo de co-desenvolvimento em setembro de 2025, apoiado por um investimento de 5 bilhões de USD da NVIDIA, e ambas as empresas identificaram a plataforma de empacotamento da Intel como a justificativa tecnológica central. O campus da Amkor no Arizona também avançou com a TSMC comprometida sob um acordo de aquisição de 10 anos, enquanto a Apple e a NVIDIA foram nomeadas como clientes âncora. Esses movimentos mostram que o alinhamento estratégico entre fundições, OSATs e fornecedores de sistemas agora desempenha um papel direto em quem pode escalar mais rapidamente.

Oportunidades de espaço em branco estão se formando em torno do empacotamento em nível de painel, interposers de vidro e óptica co-empacotada, embora o mercado principal ainda seja liderado pelos fluxos 2,5D estabelecidos. Fornecedores que possam reduzir custos sem perder densidade de interconexão poderiam ganhar tração em programas de IA de nível médio e silício personalizado que não precisam da maior complexidade de empacotamento. Os players OSAT chineses e asiáticos mais amplos estão adicionando capacidade e tentando migrar para programas de maior valor, mas a profundidade de qualificação ainda os separa do nível superior. No curto prazo, o mercado de empacotamento de chiplets de GPU provavelmente permanecerá concentrado porque apenas um número limitado de empresas pode suportar os tipos de empacotamento mais avançados em escala comercial.

Líderes do Setor de Empacotamento de Chiplets de GPU

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A ASE Technology Holding iniciou as obras de uma nova instalação de alta tecnologia em Kaohsiung, Taiwan, com um investimento de NTD 17,8 bilhões (548 milhões de USD). A instalação tem como alvo o empacotamento avançado e os testes de chips de IA, integrando logística, fabricação e testes em um único campus de fábrica inteligente.

- Janeiro de 2026: A Tongfu Microelectronics anunciou planos de captar RMB 4,4 bilhões (611 milhões de USD) por meio de colocação privada para expandir a capacidade de empacotamento e testes em chips de memória, empacotamento em nível de wafer e aplicações de comunicações de computação, com o objetivo declarado de reforçar sua posição como o quarto maior OSAT global.

- Janeiro de 2026: A GlobalFoundries completou um ano do anúncio do Centro de Empacotamento Avançado e Fotônica de Nova York em sua instalação em Malta, Nova York, com um investimento total de 575 milhões de USD complementado por 75 milhões de USD em financiamento direto da Lei CHIPS e 550 milhões de USD do programa Green CHIPS do Estado de Nova York. O centro oferece ligação wafer a wafer, integração heterogênea 3D e empacotamento turnkey de fotônica de silício, criando aproximadamente 100 novos empregos ao longo de 5 anos.

- Outubro de 2025: A Amkor Technology iniciou as obras de um campus de empacotamento avançado e testes de 7 bilhões de USD em Peoria, Arizona, a primeira instalação OSAT doméstica de alto volume nos Estados Unidos, apoiada por até 400 milhões de USD em financiamento direto da Lei CHIPS do Departamento de Comércio dos Estados Unidos. A TSMC comprometeu-se com um acordo de aquisição de 10 anos e a Apple e a NVIDIA foram nomeadas como clientes âncora.

Escopo do Relatório do Mercado Global de Empacotamento de Chiplets de GPU

O Mercado Global de Empacotamento de Chiplets de GPU refere-se ao segmento da indústria focado no design e na implantação de tecnologias avançadas de empacotamento de semicondutores que utilizam arquiteturas de chiplets para construir Unidades de Processamento Gráfico (GPUs) de alto desempenho.

O Relatório do Mercado de Empacotamento de Chiplets de GPU é Segmentado por Plataforma de GPU (GPUs para Data Center e IA, GPUs para HPC, GPUs Profissionais e para Estações de Trabalho, GPUs para Clientes e Jogos, e Outras Plataformas de GPU), Tecnologia de Empacotamento (Empacotamento Baseado em Interposer 2,5D e Bridge, Empacotamento Empilhado 3D e com Ligação Híbrida, Empacotamento Fan-Out e Baseado em RDL, Empacotamento Multi-Die Baseado em Substrato Orgânico, e Outras Tecnologias de Empacotamento), Função do Chiplet (Chiplets de Computação de GPU, Chiplets de Memória, Chiplets de E/S e Die Base, Chiplets de Conectividade e Interface, e Outros Chiplets), Aplicação (Treinamento e Inferência de IA, Computação de Alto Desempenho, Computação em Nuvem, Visualização Profissional, Jogos e Gráficos para Consumidores, e Outras Aplicações), Usuário Final (Hyperscalers e Provedores de Nuvem, Data Centers Empresariais, Centros de HPC de Pesquisa e Governamentais, OEMs e Integradores de Sistemas, e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs para Data Center e IA |

| GPUs para HPC |

| GPUs Profissionais e para Estações de Trabalho |

| GPUs para Clientes e Jogos |

| Outras Plataformas de GPU |

| Empacotamento Baseado em Interposer 2,5D e Bridge |

| Empacotamento Empilhado 3D e com Ligação Híbrida |

| Empacotamento Fan-Out e Baseado em RDL |

| Empacotamento Multi-Die Baseado em Substrato Orgânico |

| Outras Tecnologias de Empacotamento |

| Chiplets de Computação de GPU |

| Chiplets de Memória |

| Chiplets de E/S e Die Base |

| Chiplets de Conectividade e Interface |

| Outros Chiplets |

| Treinamento e Inferência de IA |

| Computação de Alto Desempenho |

| Computação em Nuvem |

| Visualização Profissional |

| Jogos e Gráficos para Consumidores |

| Outras Aplicações |

| Hyperscalers e Provedores de Nuvem |

| Data Centers Empresariais |

| Centros de HPC de Pesquisa e Governamentais |

| OEMs e Integradores de Sistemas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Plataforma de GPU | GPUs para Data Center e IA | |

| GPUs para HPC | ||

| GPUs Profissionais e para Estações de Trabalho | ||

| GPUs para Clientes e Jogos | ||

| Outras Plataformas de GPU | ||

| Por Tecnologia de Empacotamento | Empacotamento Baseado em Interposer 2,5D e Bridge | |

| Empacotamento Empilhado 3D e com Ligação Híbrida | ||

| Empacotamento Fan-Out e Baseado em RDL | ||

| Empacotamento Multi-Die Baseado em Substrato Orgânico | ||

| Outras Tecnologias de Empacotamento | ||

| Por Função do Chiplet | Chiplets de Computação de GPU | |

| Chiplets de Memória | ||

| Chiplets de E/S e Die Base | ||

| Chiplets de Conectividade e Interface | ||

| Outros Chiplets | ||

| Por Aplicação | Treinamento e Inferência de IA | |

| Computação de Alto Desempenho | ||

| Computação em Nuvem | ||

| Visualização Profissional | ||

| Jogos e Gráficos para Consumidores | ||

| Outras Aplicações | ||

| Por Usuário Final | Hyperscalers e Provedores de Nuvem | |

| Data Centers Empresariais | ||

| Centros de HPC de Pesquisa e Governamentais | ||

| OEMs e Integradores de Sistemas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de empacotamento de chiplets de GPU em 2026 e para onde ele está caminhando até 2031?

O mercado de empacotamento de chiplets de GPU está em 11,20 bilhões de USD em 2026 e está projetado para atingir 29,89 bilhões de USD até 2031 a um CAGR de 21,69%.

Por que a demanda por empacotamento avançado de GPU está crescendo tão rapidamente?

A demanda está crescendo porque os aceleradores de treinamento e inferência de IA precisam de projetos de pacotes multi-die com HBM integrado, e esses projetos dependem de integração avançada 2,5D e 3D.

Qual plataforma de GPU gera mais receita de empacotamento?

As GPUs para Data Center e IA lideram por ampla margem, com 86,11% de participação em 2025, porque utilizam as configurações com maior intensidade de empacotamento.

Qual tecnologia de empacotamento lidera hoje e qual está crescendo mais rapidamente?

O Empacotamento Baseado em Interposer 2,5D e Bridge liderou com 68,33% de participação em 2025, enquanto o Empacotamento Empilhado 3D e com Ligação Híbrida está crescendo mais rapidamente a um CAGR de 23,62% até 2031.

Por que a Ásia-Pacífico é tão dominante neste espaço?

A Ásia-Pacífico detinha 88,44% de participação em 2025 porque Taiwan, Coreia do Sul, Japão e China juntos fornecem a combinação mais forte de capacidades de fundição, OSAT, memória e substrato.

Qual é o principal desafio que está freando o setor?

O maior desafio é a combinação de alto custo de empacotamento, capacidade qualificada limitada e a complexidade térmica e de integridade de sinal que acompanha os projetos mais densos de chiplets e HBM.

Página atualizada pela última vez em: