Tamanho e Participação do Mercado de Financiamento Imobiliário Habitacional da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

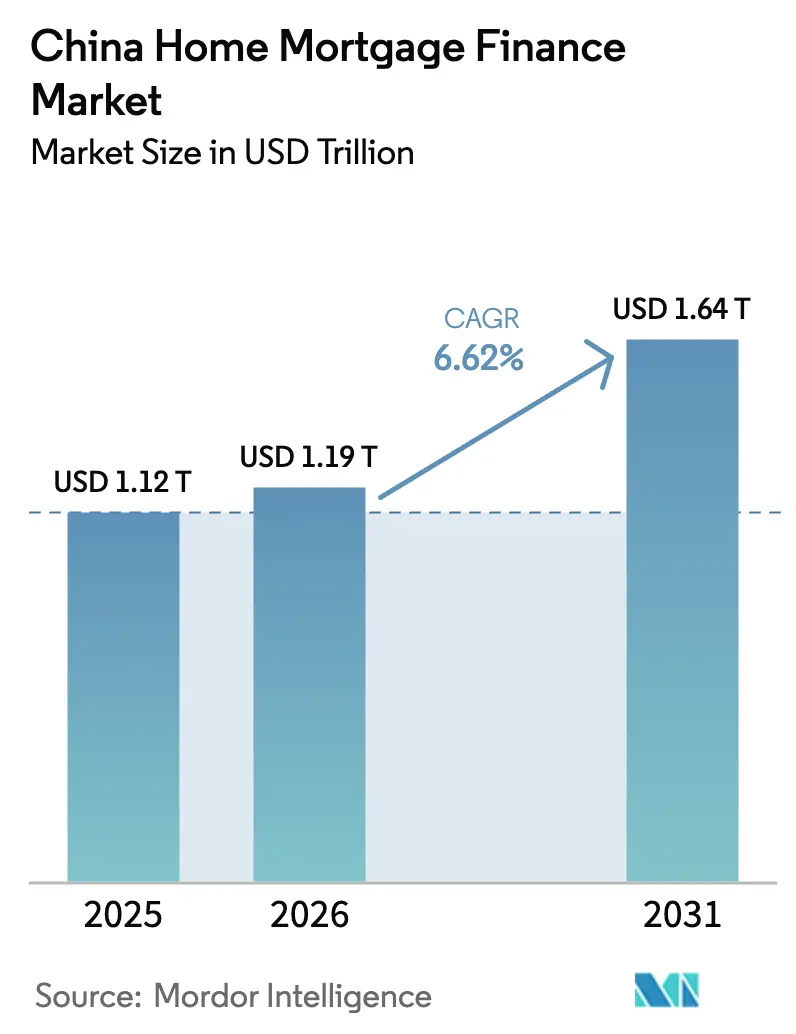

| Tamanho do mercado no ano base (2025) | 1120 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.19 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.64 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

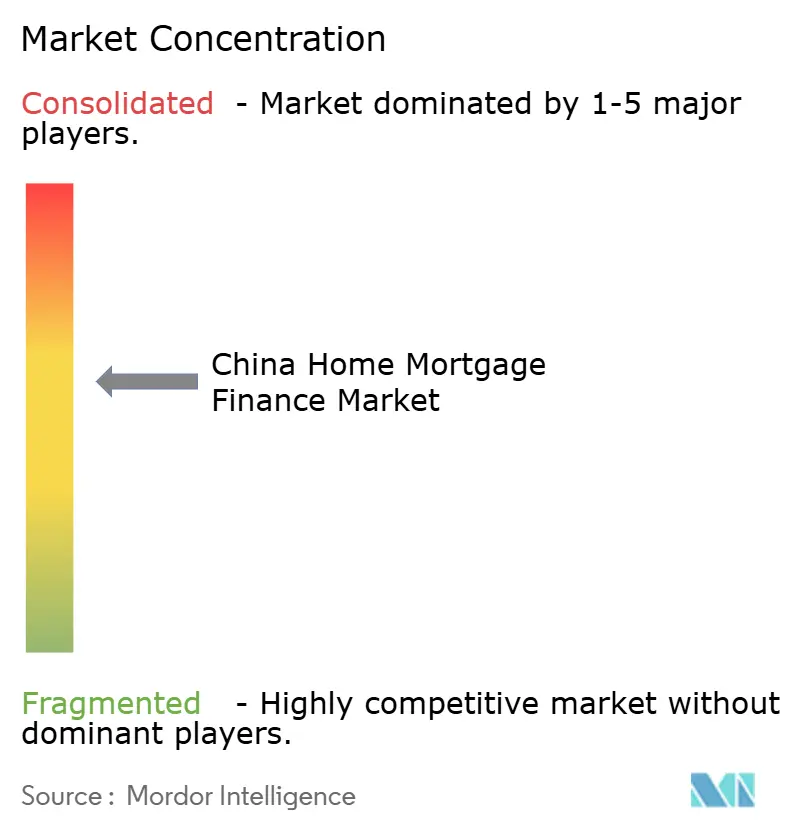

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento Imobiliário Habitacional da China pela Mordor Intelligence

O tamanho do mercado de financiamento imobiliário habitacional da China foi avaliado em USD 1.120 bilhões em 2025 e estima-se que cresça de USD 1.194,14 bilhões em 2026 para atingir USD 1.644,98 bilhões até 2031, a uma CAGR de 6,62% durante o período de previsão (2026-2031). A trajetória de crescimento atual destaca a resiliência do mercado, uma vez que os formuladores de políticas utilizam cortes direcionados de taxas e flexibilizações nos pagamentos de entrada para estabilizar a demanda. Taxas preferenciais de empréstimo mais baixas, a eliminação dos pisos de taxa de financiamento imobiliário habitacional em âmbito nacional e uma redução única de 50 pontos-base aplicada às hipotecas em aberto elevaram a acessibilidade para mais de 50 milhões de domicílios[1]Governo da China, "Briefing do Conselho de Estado sobre Estabilização do Mercado Imobiliário," gov.cn. A demanda também está se diversificando em empréstimos para melhoria habitacional, produtos de hipoteca verde e pacotes de refinanciamento, crescendo mais rapidamente do que os empréstimos de aquisição tradicionais, à medida que os proprietários migram para a reforma de imóveis existentes. Simultaneamente, canais de originação digitais operados pelos principais bancos e fintechs estão reduzindo os tempos de processamento, aprimorando a precificação de risco e ampliando o acesso ao crédito hipotecário. A perspectiva de longo prazo do mercado permanece construtiva apesar das pressões demográficas, porque os credores estão realocando o capital liberado por meio de títulos lastreados em hipotecas residenciais (RMBS), e o Fundo de Previdência Habitacional está intensificando os empréstimos concessionais.

Principais Conclusões do Relatório

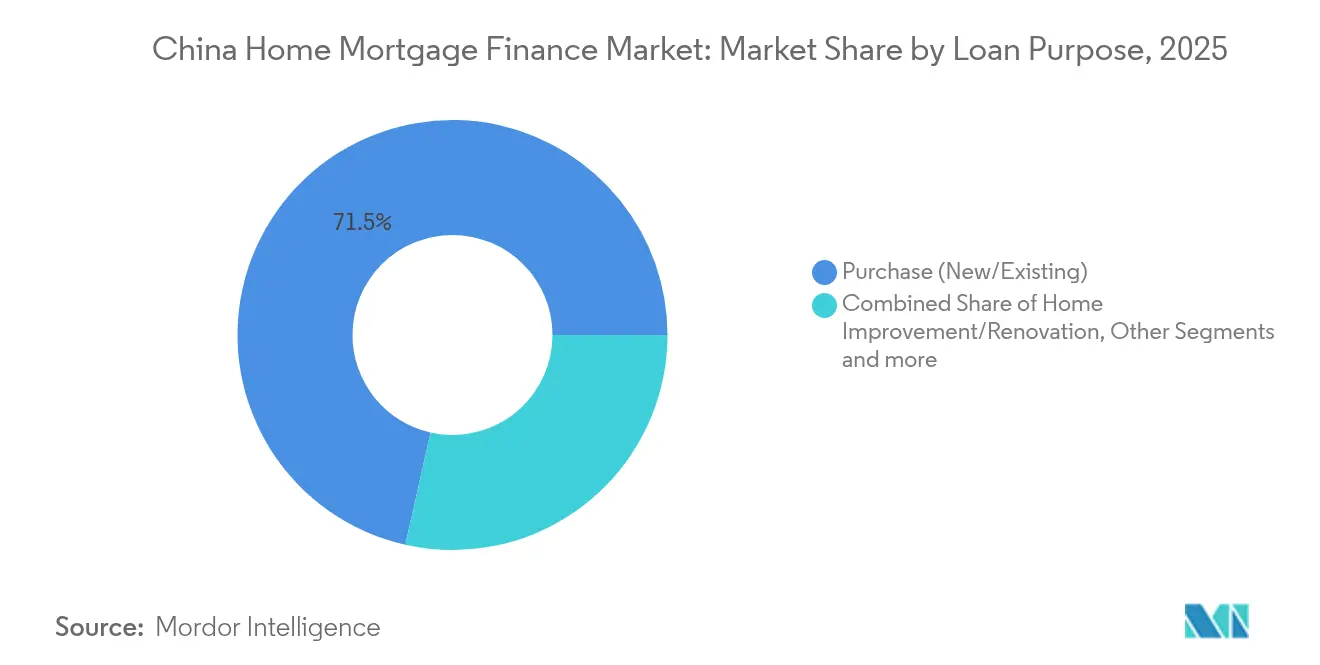

- Por finalidade do empréstimo, as hipotecas de aquisição de imóveis novos e existentes detinham 71,48% da participação do mercado de financiamento imobiliário habitacional da China em 2025, enquanto os empréstimos para melhoria e renovação habitacional registram a maior CAGR de 8,52% até 2031.

- Por provedor, os bancos dominaram com 84,00% de participação do mercado de financiamento imobiliário habitacional da China em 2025; o segmento "outros", liderado por credores digitais, registra a maior CAGR projetada de 13,1%.

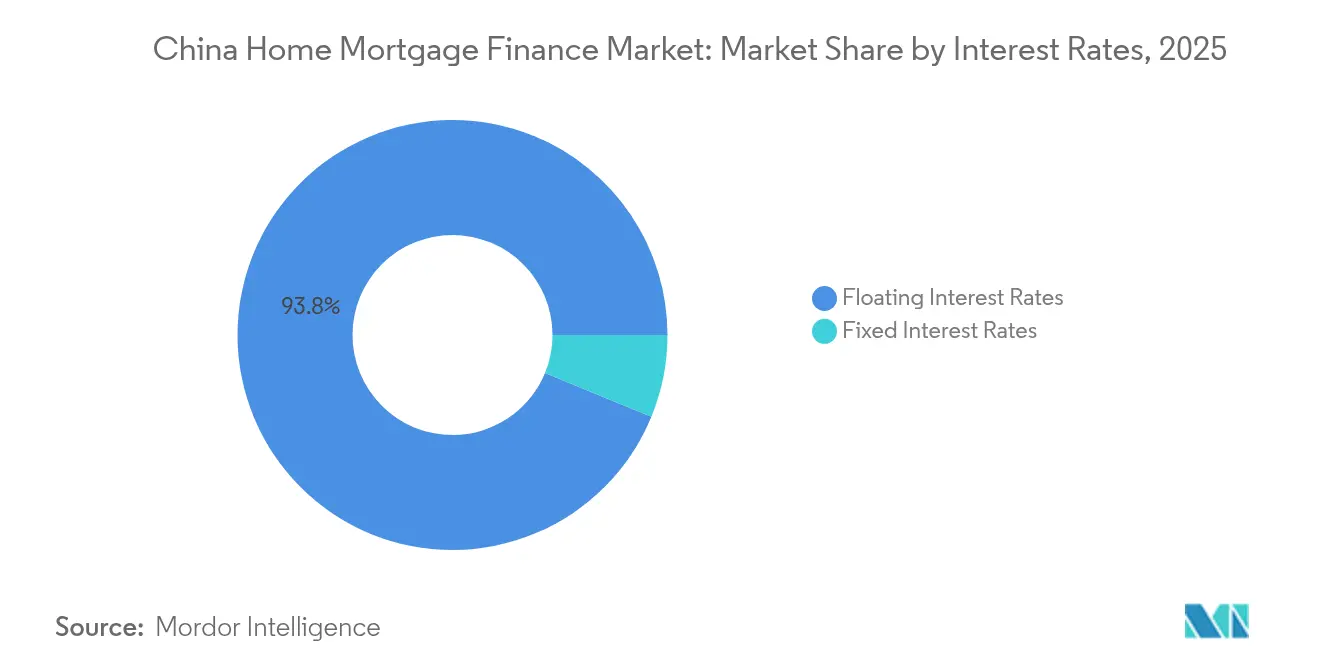

- Por tipo de taxa de juros, as hipotecas de taxa flutuante representavam 93,80% do tamanho do mercado de financiamento imobiliário habitacional da China em 2025; espera-se que os produtos de taxa fixa cresçam a uma CAGR de 10,05%.

- Por prazo do empréstimo, as hipotecas com prazo superior a 20 anos capturaram 49,05% do tamanho do mercado de financiamento imobiliário habitacional da China em 2025 e estão avançando a uma CAGR de 8,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Financiamento Imobiliário Habitacional da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Flexibilização da política governamental sobre taxas de financiamento imobiliário habitacional e pagamentos de entrada | +1.8% | Nacional; efeitos mais intensos nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de concessão de empréstimos do Fundo de Previdência Habitacional | +1.2% | Nacional; concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Demanda impulsionada pela urbanização em cidades de nível inferior | +0.9% | Cidades de terceiro e quarto nível | Longo prazo (≥ 4 anos) |

| Originação digital de hipotecas ponta a ponta pelos principais bancos | +0.7% | Nacional; adoção antecipada nas principais cidades | Médio prazo (2-4 anos) |

| Surgimento de produtos de hipoteca verde vinculados à eficiência construtiva | +0.5% | Nacional; foco em áreas de novas construções | Longo prazo (≥ 4 anos) |

| Securitização lastreada em hipotecas (RMBS), desbloqueando capital bancário | +0.4% | Nacional; beneficia os grandes bancos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flexibilização da Política Governamental sobre Taxas de Financiamento Imobiliário Habitacional e Pagamentos de Entrada

Uma diretriz de setembro de 2024 do Banco Popular da China reduziu os cupons hipotecários existentes em 50 pontos-base, reduzindo os pagamentos anuais em CNY 150 bilhões (USD 21,3 bilhões) e diminuindo os pagamentos mínimos de entrada para primeiros e segundos imóveis para 15%[2]Banco Popular da China, "Ajuste da Taxa de Financiamento Imobiliário Habitacional para Empréstimos Existentes," pbc.gov.cn. Ao eliminar o piso de taxa de financiamento imobiliário habitacional em âmbito nacional, as autoridades permitiram que os credores competissem agressivamente em termos de preços, criando um estímulo duplo para novas originações e refinanciamentos. Essas medidas coordenadas apoiam os fluxos de caixa dos mutuários e reforçam a confiança em um momento de vendas imobiliárias contidas. Os bancos agora recalibram as estratégias de captação para equilibrar rendimentos de ativos mais baixos com ganhos de volume, destacando o papel fundamental da política na formação do mercado de financiamento imobiliário habitacional da China.

Expansão da Capacidade de Concessão de Empréstimos do Fundo de Previdência Habitacional

Os saldos em aberto no Fundo de Previdência Habitacional aumentaram significativamente, enquanto o total de ativos do fundo também cresceu substancialmente, proporcionando ao programa subsidiado ampla capacidade para oferecer hipotecas de longo prazo abaixo das taxas de mercado[3]Ministério da Habitação e do Desenvolvimento Urbano-Rural, "Relatório do Fundo de Previdência Habitacional 2024," mohurd.gov.cn. Mudanças recentes nas regras elevaram os limites individuais de empréstimo e ampliaram a elegibilidade, permitindo que o fundo alivie o segmento de bancos comerciais durante períodos de estresse dos incorporadores. Como os empréstimos são precificados entre 100 e 150 pontos-base abaixo do mercado, o programa catalisa a demanda de domicílios de renda média e estabiliza os volumes de originação no mercado de financiamento imobiliário habitacional da China.

Demanda Impulsionada pela Urbanização em Cidades de Nível Inferior

Mais de 60% do PIB e do estoque habitacional da China estão localizados em cidades de terceiro e quarto nível, que também concentram 78% da nova atividade de construção habitacional. A urbanização acelerada, a relocalização industrial e a expansão de infraestrutura sustentam o apetite por hipotecas nessas localidades, mesmo com a maturação das principais áreas metropolitanas. Os credores diversificam geograficamente para aproveitar esses nichos de crescimento, mas devem levar em conta os elevados níveis de estoque e o crescimento mais lento da renda, que podem aumentar a volatilidade do risco de crédito ao longo do tempo.

Originação Digital de Hipotecas Ponta a Ponta pelos Principais Bancos

WeBank e plataformas similares demonstraram que a subscrição baseada em aprendizado de máquina pode reduzir os custos de processamento em até 70%, encurtando o ciclo de aprovação de solicitações de semanas para dias. Os bancos tradicionais estão se movendo rapidamente para lançar jornadas comparáveis com foco em dispositivos móveis, incorporando pontuação de crédito em tempo real, reconhecimento óptico de caracteres para envio de documentos e ferramentas de assinatura eletrônica. A digitalização ponta a ponta aprimora a experiência do mutuário, reduz erros de conformidade e diferencia os pioneiros no mercado de financiamento imobiliário habitacional da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O prolongado estresse dos incorporadores imobiliários está deprimindo a confiança dos compradores | -2.1% | Nacional; grave nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Os ventos contrários demográficos estão reduzindo a formação de domicílios | -1.4% | Nacional; pronunciado em regiões com envelhecimento populacional | Longo prazo (≥ 4 anos) |

| O aumento nos reembolsos antecipados está comprimindo as margens de juros líquidos dos bancos | -0.8% | Nacional; afeta todos os principais credores | Curto prazo (≤ 2 anos) |

| Endurecimento regulatório sobre empréstimos ao consumidor quase hipotecários | -0.6% | Nacional; foco nas atividades de bancos paralelos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prolongado Estresse dos Incorporadores Imobiliários Deprimindo a Confiança dos Compradores

Cerca de metade dos incorporadores privados permanece financeiramente fragilizada, deixando altos estoques de unidades inacabadas e desestimulando as compras na planta, o modelo histórico de vendas de imóveis novos. Um mecanismo governamental de "lista branca" canalizou recursos bancários para projetos selecionados, mas os consumidores ainda avaliam cuidadosamente o risco de execução, prolongando os ciclos de transação e moderando a trajetória de crescimento do mercado de financiamento imobiliário habitacional da China.

Ventos Contrários Demográficos Reduzindo a Formação de Domicílios

As projeções oficiais mostram que a população da China cairá abaixo de 1,39 bilhão até 2035, com a queda da fertilidade e o envelhecimento acelerado reduzindo as taxas de formação de novos domicílios. Menos novos domicílios se traduzem em uma demanda estruturalmente inferior por residências primárias e, por extensão, por hipotecas. Os credores estão, portanto, se voltando para o financiamento de reformas, melhorias verdes e produtos de liberação de capital para compensar a previsível queda nos volumes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: Expansão dos Empréstimos com Foco em Melhorias

Os empréstimos de aquisição de imóveis novos ou existentes detinham uma participação de 71,48% do mercado de financiamento imobiliário habitacional da China em 2025, ressaltando seu papel central nas transações imobiliárias dos domicílios. No entanto, os empréstimos para melhoria habitacional registram a CAGR mais rápida de 8,52%, uma vez que os proprietários preferem projetos de reforma à relocação em um contexto de valorização contida dos preços. A demanda é incentivada por subsídios de política que apoiam reformas com eficiência energética e concessões de renovação urbana, levando os credores a desenvolver produtos que combinam o financiamento de reformas com a certificação de desempenho construtivo. Os produtos de empréstimo com garantia imobiliária atendem às necessidades de liquidez comercial, enquanto os empréstimos-ponte de construção e os pacotes de refinanciamento atendem aos mutuários que buscam otimização de taxas no atual ambiente de taxas baixas.

O impulso de crescimento na categoria de melhoria sinaliza uma maturação dos padrões de consumo habitacional. Os bancos agora subscrevem saldos médios mais elevados, dado o aumento dos custos de materiais e as reformas com uso intensivo de tecnologia. Para o controle do risco de crédito, as instituições incorporam reservas de valor imobiliário e cronogramas de desembolso por etapas vinculados à verificação da conclusão das obras. Essas práticas preservam a qualidade das garantias ao mesmo tempo que fomentam a expansão contínua do mercado de financiamento imobiliário habitacional da China.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Provedor: O Desafio das Fintechs aos Bancos Estabelecidos

Os bancos comandavam 84,00% da participação do mercado de financiamento imobiliário habitacional da China em 2025, beneficiando-se das vantagens de captação por depósitos e da familiaridade regulatória. Os bancos por ações e os bancos comerciais municipais, no entanto, enfrentam compressão de margens, levando-os a estabelecer parcerias com fornecedores de tecnologia para digitalizar o processo de adesão e reduzir as despesas operacionais por empréstimo. Outros provedores estão ganhando terreno a uma CAGR de 13,1%, enfatizando interfaces móveis fluidas, ciclos de aprovação ágeis e modelos de pontuação de crédito baseados em dados ricos.

As autoridades regulatórias incentivam a inovação responsável, concedendo aos bancos digitais ambientes de teste controlados ("sandboxes regulatórios") para pilotar a gestão de garantias baseada em contratos inteligentes. A concorrência resultante acelera a diversificação de produtos, melhora a experiência do cliente e redistribui gradualmente os volumes dentro do mercado de financiamento imobiliário habitacional da China.

Por Taxas de Juros: Crescente Preferência pela Certeza de Taxa

As hipotecas de taxa flutuante ainda comandavam 93,80% da participação do mercado de financiamento imobiliário habitacional da China em 2025. No entanto, os produtos de taxa fixa têm previsão de expansão a uma robusta CAGR de 10,05% entre 2026-2031, à medida que os mutuários aproveitam os cupons historicamente baixos para estabilizar os pagamentos mensais. Os bancos oferecem prazos fixos de 3, 5 e 10 anos, além de produtos híbridos que migram para taxa flutuante após um período introdutório, ampliando assim as opções dentro do mercado de financiamento imobiliário habitacional da China.

Spreads fixo-flutuantes mais estreitos reduzem o "prêmio de seguro" pela certeza de pagamento. Os credores empregam swaps de taxa de juros e depósitos estruturados para gerir a crescente parcela de ativos de taxa fixa em seus balanços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Prazo do Empréstimo: Horizontes de Pagamento Mais Longos Impulsionam a Acessibilidade

As hipotecas com prazo superior a 20 anos asseguraram 49,05% do tamanho do mercado de financiamento imobiliário habitacional da China em 2025 e têm previsão de expandir a uma CAGR de 8,22%. Os prazos prolongados reduzem os pagamentos mensais, tornando a aquisição viável mesmo em metrópoles de alto custo como Pequim e Shenzhen. Os produtos na faixa de 11 a 20 anos atendem aos grupos de renda média que equilibram o conforto do pagamento com as considerações de juros totais. Os prazos inferiores a 10 anos atraem principalmente os mutuários abastados que consolidam passivos de curto prazo ou aproveitam as oportunidades de corte de taxa para quitar rapidamente as dívidas hipotecárias.

Para mitigar a exposição ao risco de crédito de longo prazo, os credores integram a verificação dinâmica de renda e a reavaliação periódica de garantias durante o ciclo de vida do empréstimo. Combinadas com parcerias de seguro de crédito, essas salvaguardas preservam a qualidade dos ativos enquanto apoiam os objetivos de acessibilidade que sustentam o crescimento contínuo do mercado de financiamento imobiliário habitacional da China.

Análise Geográfica

A originação de hipotecas permanece concentrada nas cidades de primeiro nível, onde prevalecem saldos de empréstimos consideráveis e mercados secundários líquidos. Os cortes de taxas de abril de 2025 reduziram os cupons de compradores de primeiro imóvel em Pequim para 3,05%, impulsionando uma modesta recuperação nos volumes de transações. Apesar das elevadas relações preço-renda, a densidade de emprego e o afluxo migratório sustentam a demanda básica, permitindo que os credores ofereçam serviços de assessoria premium junto às hipotecas padrão.

Os centros urbanos de segundo nível, como Hangzhou e Nanjing, capturam a demanda incremental liberada pelo relaxamento das restrições de compra e pelos programas de subsídio direcionados. Os bancos regionais aproveitam seu conhecimento detalhado das regras de zoneamento local e das reputações dos incorporadores para competir efetivamente com os credores nacionais. A venda cruzada de serviços financeiros integrados — gestão de patrimônio, seguros e pagamentos de varejo — fortalece ainda mais os relacionamentos com clientes nessa camada do mercado de financiamento imobiliário habitacional da China.

As cidades de nível inferior assumem o protagonismo do crescimento de médio prazo à medida que a relocalização industrial e os corredores de infraestrutura continuam a atrair migrantes rurais. Os índices de penetração hipotecária ainda ficam atrás dos das metrópoles costeiras, oferecendo espaço para uma expansão responsável. No entanto, os credores aplicam limites mais rígidos de loan-to-value e precificação ajustada ao risco para acomodar a maior volatilidade idiossincrática decorrente dos fluxos demográficos negativos e da sensibilidade ao ciclo macroeconômico.

Cenário Competitivo

O cenário competitivo do mercado de financiamento imobiliário habitacional da China é moderadamente consolidado. Os "Quatro Grandes" bancos estatais — Industrial and Commercial Bank of China, China Construction Bank, Agricultural Bank of China e Bank of China — controlam a maioria dos saldos em aberto devido à ampla presença em agências e ao suporte soberano explícito. Sua escala garante vantagens de custo de captação, mas também os expõe à compressão de margens em todo o mercado, à medida que a tendência da taxa preferencial de empréstimo declina. Para proteger a lucratividade, esses titulares se voltam para a venda cruzada baseada em tarifas, plataformas centralizadas de análise de risco e operações de back-office simplificadas.

Os bancos por ações e regionais ocupam um terreno intermediário crítico, combinando a intimidade com o mercado local com crescente competência digital. As alianças estratégicas com fintechs fornecem interfaces modernas, dados de crédito alternativos e modelos de avaliação automatizada, ajudando esses credores a defender nichos dentro do mercado de financiamento imobiliário habitacional da China. Por exemplo, o Ping An Bank alavanca o ecossistema integrado de finanças e saúde do grupo controlador para incorporar soluções de bem-estar e seguros relacionados a imóveis, reforçando a fidelização de clientes.

Os players nativos digitais, mais notadamente WeBank, implantam arquiteturas nativas em nuvem e conectividade via interface de programação de aplicações (API) para subscrever em escala, mantendo estruturas de custos enxutas. A iteração contínua baseada em análises de clientes em tempo quase real desbloqueia a personalização de produtos que os bancos tradicionais têm dificuldade em replicar rapidamente. O respaldo regulatório a essa inovação, equilibrado com uma supervisão prudencial rigorosa, garante a estabilidade do setor à medida que a concorrência se intensifica.

Líderes do Setor de Financiamento Imobiliário Habitacional da China

China Construction Bank

Industrial and Commercial Bank of China

Agricultural Bank of China

Bank of China

Bank of Communications

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ping An Insurance reportou um salto de 47,8% no lucro para RMB 126,607 bilhões em 2024, com a carteira de empréstimos corporativos do Ping An Bank crescendo 12,4% e os empréstimos inadimplentes estáveis em 1,06%.

- Outubro de 2024: Os bancos comerciais nacionais executaram um corte coordenado de taxas de financiamento imobiliário habitacional, estabelecendo cupons para o primeiro e segundo imóvel 30 pontos-base abaixo da taxa preferencial de empréstimo vigente, impactando mais de 90% dos empréstimos em aberto.

- Setembro de 2024: O Banco Popular da China anunciou um pacote abrangente de apoio ao mercado imobiliário que reduziu as taxas de financiamento imobiliário habitacional existentes em 50 pontos-base e cortou os pagamentos mínimos de entrada para segundos imóveis de 25% para 15%.

- Maio de 2024: As autoridades aboliram o piso de taxa de financiamento imobiliário habitacional em âmbito nacional e disponibilizaram CNY 300 bilhões em recursos para que empresas vinculadas ao Estado adquirissem unidades não vendidas para conversão em habitação acessível.

Escopo do Relatório do Mercado de Financiamento Imobiliário Habitacional da China

O financiamento imobiliário habitacional lastreará um empréstimo para a compra de uma casa com uma garantia, também chamada de colateral. São utilizados para comprar um imóvel ou tomar empréstimo contra o valor do seu imóvel. Um banco, empresa hipotecária ou instituição financeira financia a aquisição de uma residência principal, uma residência secundária ou uma residência para investimento.

O mercado de financiamento imobiliário habitacional da China é segmentado por tipo de credor (bancos e Fundo de Previdência Habitacional [FPH]), por opções de financiamento (empréstimo pessoal para imóvel novo, empréstimo pessoal para imóvel usado e Empréstimo do Fundo de Previdência Habitacional Pessoal (Portfólio)) e por tipo de hipoteca (fixo e variável). O relatório oferece o tamanho do mercado e as previsões para o Mercado de Financiamento Imobiliário Habitacional da China em valor (USD milhões) para todos os segmentos acima.

| Aquisição (Novo/Existente) |

| Melhoria/Renovação Habitacional |

| Empréstimo com Garantia Imobiliária |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| ≤ 10 Anos |

| 11 – 20 Anos |

| Mais de 20 Anos |

| Por Finalidade do Empréstimo | Aquisição (Novo/Existente) |

| Melhoria/Renovação Habitacional | |

| Empréstimo com Garantia Imobiliária | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Provedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juros | Taxas de Juros Fixas |

| Taxas de Juros Flutuantes | |

| Por Prazo do Empréstimo | ≤ 10 Anos |

| 11 – 20 Anos | |

| Mais de 20 Anos |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de financiamento imobiliário habitacional da China?

Está avaliado em USD 1,19 trilhão em 2026 e tem previsão de atingir USD 1,64 trilhão até 2031, refletindo uma CAGR de 6,62%.

Como as políticas recentes do Banco Popular da China afetaram a acessibilidade das hipotecas?

Um corte de 50 pontos-base nos empréstimos existentes e a eliminação dos pisos de taxa em âmbito nacional reduziram os pagamentos mensais para mais de 50 milhões de domicílios, aumentando a acessibilidade de curto prazo.

Qual segmento por finalidade do empréstimo está crescendo mais rapidamente?

As hipotecas de melhoria e renovação habitacional expandem a uma CAGR de 8,52%, uma vez que os proprietários priorizam reformas em vez de comprar novos imóveis.

Por que as hipotecas de taxa fixa estão ganhando força na China?

Os mutuários valorizam cada vez mais a certeza de pagamento e estão fixando cupons historicamente baixos; os produtos de taxa fixa crescem agora a uma CAGR de 10,05%.

Qual é o papel do Fundo de Previdência Habitacional no financiamento hipotecário?

Os saldos em aberto no Fundo de Previdência Habitacional aumentaram significativamente, enquanto o total de ativos do fundo também cresceu, proporcionando ao programa subsidiado ampla capacidade para oferecer hipotecas de longo prazo abaixo das taxas de mercado.

Como os bancos exclusivamente digitais estão impactando a concorrência?

Plataformas como WeBank utilizam subscrição automatizada e interfaces com foco em dispositivos móveis para reduzir os custos de originação e atrair mutuários familiarizados com tecnologia, pressionando os incumbentes a acelerar a transformação digital.

Página atualizada pela última vez em: