Tamanho e Participação do Mercado de Transporte de Contêineres da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 92.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transporte de Contêineres da China por Mordor Intelligence

O tamanho do mercado de transporte de contêineres da China deve crescer de 92,56 bilhões de USD em 2025 para 96,64 bilhões de USD em 2026, e atingir 118,71 bilhões de USD até 2031, crescendo a um CAGR de 4,20% de 2026 a 2031.

O mercado de transporte de contêineres da China está sendo sustentado pela contínua atração da manufatura exportadora em direção aos principais clusters costeiros, o que mantém a carga em movimento pelos maiores portos de entrada do país e reforça o papel das ligações de mar aberto e alimentadoras dentro do mesmo sistema comercial. O mercado de transporte de contêineres da China também está se beneficiando de fluxos mais intensos de comércio eletrônico transfronteiriço, da expansão das necessidades de cadeia de frio e de vínculos comerciais mais amplos com a Ásia, a África e outras rotas da Rota e Cinturão, que juntos estão ampliando a demanda por carga além dos padrões comerciais mais antigos. Ao mesmo tempo, o mercado está se ajustando a adições mais pesadas de frota, regras ambientais mais rígidas e menor disciplina de tarifas, o que está levando as transportadoras a depender mais do controle de rede, eficiência de custos e investimento direcionado. Essas condições mantêm o mercado de transporte de contêineres da China ativo, mas também estão tornando a qualidade de execução, o mix de rotas e o posicionamento de embarcações mais importantes do que a simples escala.

Principais Conclusões do Relatório

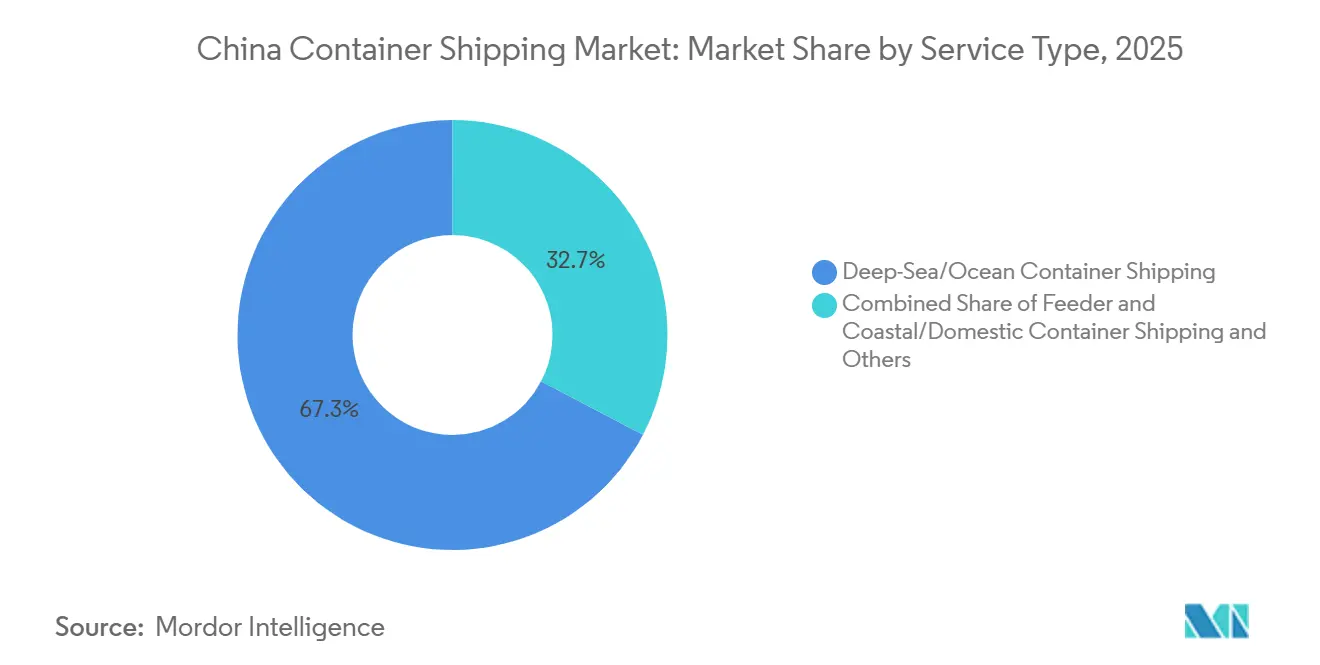

- Por tipo de serviço, o transporte marítimo de longo curso e oceânico liderou com 67,33% da participação do mercado de transporte de contêineres da China em 2025, enquanto os serviços alimentadores e costeiros devem crescer a um CAGR de 5,18% até 2031.

- Por tipo de contêiner, os contêineres secos detinham 75,63% do tamanho do mercado de transporte de contêineres da China em 2025, enquanto os contêineres refrigerados devem se expandir a um CAGR de 7,80% até 2031.

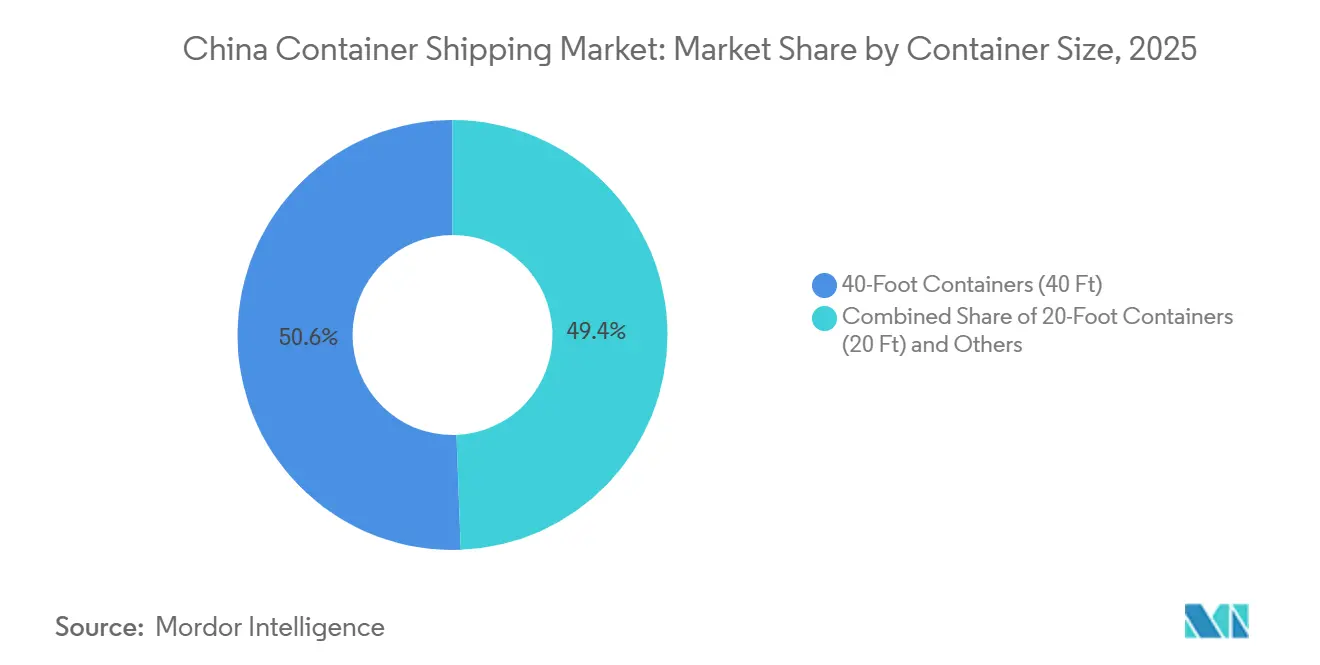

- Por tamanho de contêiner, os contêineres de 40 pés representavam 50,62% da participação do mercado de transporte de contêineres da China em 2025, enquanto os contêineres de 20 pés devem crescer a um CAGR de 5,46% até 2031.

- Por tipo de carga, o FCL representava 69,21% do tamanho do mercado de transporte de contêineres da China em 2025, enquanto o LCL deve avançar a um CAGR de 7,20% até 2031.

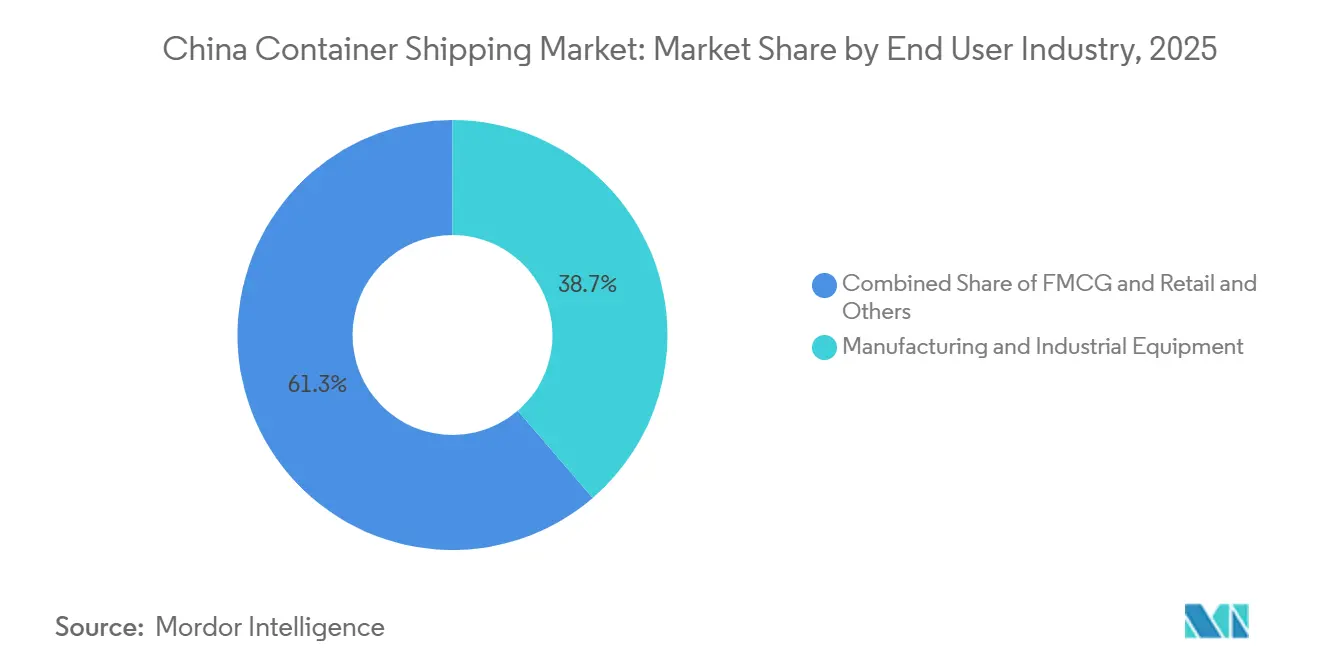

- Por setor de usuário final, manufatura e equipamentos industriais detinham 38,70% da participação do mercado de transporte de contêineres da China em 2025, enquanto FMCG e varejo devem crescer a um CAGR de 6,52% até 2031.

- Por geografia, o Leste da China detinha 42,18% do tamanho do mercado de transporte de contêineres da China em 2025, enquanto o Sul da China deve crescer a um CAGR de 5,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Contêineres da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realocação Acelerada da Manufatura Exportadora para Centros Costeiros | +1.1% | Leste da China, Sul da China e Norte da China, com transbordamento para o Nordeste da China | Médio prazo (2-4 anos) |

| Crescimento dos Movimentos Domésticos de Curta Distância Impulsionados pelo Comércio Eletrônico | +0.8% | Leste da China e Sul da China, estendendo-se ao Centro da China | Curto prazo (≤ 2 anos) |

| Expansão da Rede para Melhorar a Utilização de Espaço e o Tempo de Rotatividade das Embarcações | +0.6% | Nacional, com os maiores ganhos nos principais portos do Leste da China e do Sul da China | Médio prazo (2-4 anos) |

| Maior Demanda por Capacidade Refrigerada de Alimentos, Farmacêuticos e Perecíveis | +1.0% | Leste da China, Sul da China e corredores comerciais vinculados ao RCEP | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Digitalização Portuária e Melhorias na Confiabilidade de Horários | +0.5% | Nacional, com ganhos iniciais em Xangai, Ningbo-Zhoushan, Guangzhou e Tianjin | Longo prazo (≥ 4 anos) |

| Diversificação Comercial Vinculada à Rota e Cinturão em Apoio aos Volumes das Transportadoras | +1.0% | Sudeste Asiático, Oriente Médio, África e América Latina pelos portos da China | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Realocação Acelerada da Manufatura Exportadora para Centros Costeiros

O mercado de transporte de contêineres da China está registrando uma concentração mais intensa de carga nos cinturões de produção costeiros, especialmente no Delta do Rio Yangtze e no Delta do Rio Pérola. Essa mudança é relevante porque vai além do aumento de volumes; ela também altera a forma como as transportadoras posicionam embarcações, gerenciam escalas em terminais e planejam ligações alimentadoras de portos costeiros menores para o principal sistema de portos de entrada. O volume de movimentação de carga nos portos da China atingiu 2,87 bilhões de toneladas em janeiro e fevereiro de 2026, enquanto o volume de movimentação de contêineres do comércio exterior aumentou 13,7%, indicando que os principais portos costeiros ainda estão atraindo mais tráfego de exportação para suas redes[1]Fonte: Ministério dos Transportes da China, "Estatísticas Nacionais de Movimentação de Carga e Contêineres nos Portos, Janeiro–Fevereiro de 2026," Ministério dos Transportes da China, mot.gov.cn. O volume de movimentação de contêineres nos portos costeiros atingiu 27,2 milhões de TEUs em março de 2026, reforçando a mesma direção e sustentando uma concentração mais densa de volumes de transporte principal pelos portos líderes. Na prática, as transportadoras maiores se beneficiam de melhor escala nesses centros, enquanto os operadores menores encontram mais espaço na distribuição alimentadora e no roteamento secundário em torno do mesmo sistema costeiro.

Crescimento dos Movimentos Domésticos de Curta Distância Impulsionados pelo Comércio Eletrônico

O mercado de transporte de contêineres da China está ganhando suporte com a expansão do comércio eletrônico transfronteiriço, que está alterando o perfil das remessas de pedidos consolidados maiores para lotes menores e mais frequentes. O Ministério do Comércio da China declarou que o volume de importações e exportações do comércio eletrônico transfronteiriço atingiu 2,75 trilhões de CNY (406,9 bilhões de USD) em 2025, alta de 69,7% em relação a 2020[2]Fonte: Ministério do Comércio da China, "Volume de Importações e Exportações do Comércio Eletrônico Transfronteiriço 2025," Ministério do Comércio da China, english.mofcom.gov.cn. Esse crescimento está ampliando o papel da carga LCL, da consolidação adjacente a portos e dos serviços costeiros de curta distância que conectam exportadores do interior com portos de entrada com maior frequência. Também reduz a dependência de um conjunto restrito de rotas tradicionais de longo curso, pois muitos desses vendedores atendem à demanda de países terceiros em vez de exportar apenas para os Estados Unidos. Como resultado, o mercado de transporte de contêineres da China está atraindo mais volume de exportadores menores cujos padrões de carga se encaixam em redes costeiras e alimentadoras flexíveis.

Expansão da Rede para Melhorar a Utilização de Espaço e o Tempo de Rotatividade das Embarcações

O mercado de transporte de contêineres da China também está sendo influenciado pela expansão de redes e pelo aumento do porte das embarcações nas frotas das transportadoras. Essas iniciativas não apenas adicionam capacidade, mas também alteram o design de rotas, a estrutura de alianças e o equilíbrio entre serviços de longo curso e circuitos regionais. A China divulgou um plano no início de 2026 para apoiar as principais empresas de logística e fortalecer os serviços de cadeia de suprimentos, fornecendo suporte político para a mudança mais ampla em direção a redes de transporte mais inteligentes e eficientes. O efeito prático é que embarcações mais novas e eficientes podem assumir as maiores posições de longo curso. Ao mesmo tempo, a tonelagem mais antiga é direcionada para os serviços alimentadores e de comércio intra-Ásia, onde a pressão de custos costuma ser maior. Isso eleva o nível competitivo no mercado de transporte de contêineres da China, pois as transportadoras agora precisam de adequação de rotas e eficiência de ativos, não apenas de tamanho de frota.

Maior Demanda por Capacidade Refrigerada de Alimentos, Farmacêuticos e Perecíveis

O mercado de transporte de contêineres da China está registrando uma demanda mais rápida por capacidade refrigerada do que por carga seca padrão em várias rotas comerciais. As exportações de alimentos, remessas farmacêuticas e outros produtos sensíveis à temperatura estão criando uma base de demanda mais especializada que depende da disponibilidade de tomadas elétricas, da qualidade do manuseio em terminais e do desempenho confiável de trânsito. Essa tendência é uma das razões pelas quais os contêineres refrigerados devem crescer mais rapidamente do que o mercado geral até 2031. Também é relevante porque o crescimento do segmento refrigerado é mais difícil de atender quando os pedidos de embarcações ainda estão mais voltados para grandes frotas de contêineres secos do que para ativos de suporte à cadeia de frio. Para as transportadoras, isso significa que a qualidade da carga, e não apenas o volume, está se tornando mais importante no mercado de transporte de contêineres da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Excesso de Capacidade nas Redes de Serviços Regionais | -0.5% | Global, com concentração nas rotas China-Europa e Transpacífico | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Volatilidade das Tarifas de Frete e Compressão na Renovação de Contratos | -0.4% | Global, nas rotas de longo curso e mar curto com origem na China | Curto prazo (≤ 2 anos) |

| Congestionamento Portuário, Perturbações Climáticas e Gargalos no Interior | -0.2% | Leste da China, Sul da China e o corredor interior do Rio Yangtze | Curto prazo (≤ 2 anos) |

| Conformidade Mais Rígida com Emissões e Risco de Repasse de Custos de Combustível | -0.3% | Rotas China-Europa e China-América do Norte | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Excesso de Capacidade nas Redes de Serviços Regionais

O mercado de transporte de contêineres da China está enfrentando pressão do crescimento da oferta de embarcações que está superando a melhoria na disciplina de tarifas. Mesmo quando as transportadoras cancelam viagens ou transferem capacidade entre circuitos, a tonelagem adicional ainda pesa sobre os preços nas principais rotas com origem na China. Isso cria um cenário difícil para os operadores que dependem da recuperação das tarifas de frete para proteger as margens. Também torna o design de alianças e a racionalização de serviços mais importantes, pois as transportadoras precisam manter os navios cheios sem enfraquecer ainda mais as tarifas. Como resultado, o excesso de capacidade continua sendo um dos fatores mais claros de restrição à qualidade dos resultados no mercado de transporte de contêineres da China.

Volatilidade das Tarifas de Frete e Compressão na Renovação de Contratos

O mercado de transporte de contêineres da China também está lidando com preços voláteis em meio a vários anos de perturbações nas rotas marítimas globais. As negociações de contratos tornaram-se mais difíceis porque os embarcadores querem maior visibilidade, enquanto as transportadoras ainda precisam de flexibilidade para gerenciar oscilações de demanda, mudanças de rotas e custos de serviço. Essa tensão está retardando o retorno a padrões estáveis de precificação anual. Também limita a agressividade com que as transportadoras podem repassar custos mais elevados quando o lado da oferta permanece apertado. Nesse cenário, a volatilidade das tarifas de frete mantém o mercado de transporte de contêineres da China ativo, mas menos previsível do ponto de vista da receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Rede Alimentadora Captura o Crescimento do Comércio Costeiro

O transporte marítimo de longo curso e oceânico detinha 67,33% da participação do mercado de transporte de contêineres da China em 2025, enquanto os serviços alimentadores e costeiros devem crescer a um CAGR de 5,18% até 2031. O mercado de transporte de contêineres da China ainda depende fortemente das rotas de longo curso porque o país continua sendo uma das principais bases de exportação de produtos manufaturados que se movem em rotas de longa distância. Essa posição sustenta o papel em grande escala dos portos de entrada e das alianças globais que ancoram os serviços Ásia-Europa e transpacíficos. Ao mesmo tempo, o crescimento mais rápido dos serviços alimentadores e costeiros mostra que a distribuição regional está se tornando mais importante dentro da mesma rede.

O mercado de transporte de contêineres da China para serviços alimentadores e costeiros está se expandindo à medida que a carga requer cada vez mais movimentos de curta distância entre centros costeiros, conectores do interior e destinos regionais próximos. O tráfego da Rota e Cinturão e o comércio intra-Ásia mais amplo estão fortalecendo esse padrão ao mover mais carga por rotas com múltiplas paradas em vez de remessas únicas de longa distância. Transportadoras menores e de médio porte estão aproveitando essa abertura para se posicionar em torno de circuitos costeiros e escalas em portos secundários. Os operadores de longo curso ainda mantêm a maior base de receita, mas agora dependem mais do suporte integrado de alimentadores para manter horários e fluxo de equipamentos. Isso significa que o mix de serviços no setor de transporte de contêineres da China está se tornando mais conectado entre as classes de embarcações, em vez de mais dividido.

Por Tipo de Contêiner: O Crescimento do Segmento Refrigerado Supera a Média da Frota

Os contêineres secos representavam 75,63% do tamanho do mercado de transporte de contêineres da China em 2025, enquanto os contêineres refrigerados devem crescer a um CAGR de 7,80% até 2031. A grande base de contêineres secos reflete o amplo comércio da China em produtos manufaturados, eletrônicos, maquinário e carga industrial. Esse núcleo continua importante porque ainda carrega a maior parte do volume de exportação conteinerizada do país. Mesmo assim, a demanda por refrigerados está crescendo mais rapidamente porque produtos alimentícios, farmacêuticos e outras cargas perecíveis exigem controle de temperatura mais rigoroso e manuseio mais especializado.

Essa mudança altera mais do que o mix de equipamentos. Ela também eleva a importância das tomadas para refrigerados, da qualidade operacional dos terminais e da coordenação da cadeia de frio no interior. As transportadoras que conseguem apoiar essa carga de forma confiável podem alcançar melhor qualidade de carga e relacionamentos mais duradouros com os clientes do que os operadores focados exclusivamente no frete seco padrão. O resultado é que o crescimento do segmento refrigerado está se tornando uma parte significativa do mercado de transporte de contêineres da China, mesmo que os contêineres secos ainda representem a maior participação. Com o tempo, isso deve tornar a qualidade do serviço e a capacidade de cadeia de frio um ponto de competição mais relevante em todo o mercado de transporte de contêineres da China.

Por Tamanho de Contêiner: Unidades de 20 Pés Ganham Espaço com o Comércio Eletrônico e o Comércio de Commodities da Rota e Cinturão

Os contêineres de 40 pés detinham 50,62% da participação do mercado de transporte de contêineres da China em 2025, enquanto os contêineres de 20 pés devem crescer a um CAGR de 5,46% até 2031. A grande posição das unidades de 40 pés reflete o domínio das cargas completas vinculadas aos principais fluxos de exportação manufaturada da China. Essas unidades continuam bem adequadas para carga de alto volume que se move nos principais serviços de transporte principal a partir dos maiores portos do país. Portanto, continuam a ancorar o perfil de carga padrão do mercado de transporte de contêineres da China.

O crescimento mais rápido das unidades de 20 pés aponta para um conjunto diferente de necessidades de carga. O comércio de commodities orientado para a Rota e Cinturão, consignações de exportação menores e um uso mais amplo de embarcações alimentadoras estão sustentando esse segmento. As unidades de 20 pés também se encaixam em estruturas de remessa nas quais a densidade de carga, a flexibilidade de rota ou as condições de manuseio de equipamentos importam mais do que o volume máximo do contêiner. Os tamanhos especializados ainda atendem a nichos de carga industrial e de projetos, mas seu papel permanece mais estável do que expansivo. Isso deixa o mercado de transporte de contêineres da China com um mix de tamanhos de contêineres ainda liderado pelas unidades de 40 pés, enquanto as unidades de 20 pés ganham terreno por meio da diversificação de rotas e cargas.

Por Tipo de Carga: A Demanda por LCL Remodela o Mercado de Consolidação

O FCL representava 69,21% do tamanho do mercado de transporte de contêineres da China em 2025, enquanto o LCL deve se expandir a um CAGR de 7,20% até 2031. O FCL continua sendo o formato dominante porque os grandes exportadores manufatureiros ainda preferem estruturas de remessa diretas e dedicadas quando conseguem preencher um contêiner completo. Essa preferência apoia o manuseio eficiente e reduz os custos unitários de logística para muitos exportadores estabelecidos. Por essa razão, o FCL ainda representa a maior base operacional no mercado de transporte de contêineres da China.

O LCL está crescendo mais rapidamente porque mais exportadores estão entrando em canais externos com volumes de remessa que não justificam um contêiner completo. Isso muda os papéis dos consolidadores, armazéns alfandegados e parques logísticos adjacentes a portos, pois a preparação de carga torna-se mais frequente e fragmentada. Também aprimora a coordenação entre os pontos de coleta no interior e os portos de partida costeiros. Como resultado, o mercado de transporte de contêineres da China está registrando mais atividade em torno da qualidade da consolidação e da velocidade de manuseio de carga, não apenas em torno do espaço nas embarcações. Essa mudança confere ao LCL um papel estratégico maior do que sua participação atual na receita sugeriria isoladamente.

Por Setor de Usuário Final: O FMCG Emerge como Motor de Crescimento

Manufatura e equipamentos industriais representavam 38,7% da participação do mercado de transporte de contêineres da China em 2025, enquanto FMCG e varejo devem crescer a um CAGR de 6,52% até 2031. Manufatura e automotivo continuam sendo os maiores setores de usuários finais porque a China continua exportando grandes volumes de maquinário, componentes, produtos industriais e carga relacionada ao setor automotivo. Essas remessas sustentam uma demanda estável por FCL e mantêm os principais corredores de longo curso bem utilizados. Essa base continua a definir grande parte da estrutura central de carga no mercado de transporte de contêineres da China.

FMCG e varejo estão crescendo mais rapidamente porque os fluxos comerciais estão se ampliando em direção a centros de demanda de consumo no Sudeste Asiático, na África e na América Latina. Essa expansão sustenta tanto bens de varejo de giro mais rápido quanto remessas de reabastecimento mais frequentes. Saúde e farmacêuticos também estão assumindo um papel maior porque dependem de manuseio confiável de cadeia de frio e controle mais rigoroso das condições da carga. Eletrônicos e equipamentos elétricos continuam importantes para remessas de alto valor, enquanto produtos químicos e matérias-primas fornecem uma base de volume mais estável, porém de crescimento mais lento. Em conjunto, esses padrões mostram que o mercado de transporte de contêineres da China ainda é liderado pela carga industrial, mas o crescimento futuro está se distribuindo de forma mais uniforme entre os segmentos voltados ao consumidor.

Análise Geográfica

O Leste da China detinha 42,18% da participação do mercado de transporte de contêineres da China em 2025, tornando-se o maior centro regional no sistema doméstico de contêineres do país. A região se beneficia da concentração de Xangai, Ningbo-Zhoushan e outros grandes portos de entrada que movimentam carga de exportação em escala nacional. O Leste da China também possui uma base mais sólida de automação portuária e coordenação logística, o que sustenta o frete de alto volume e sensível ao tempo ao longo do mesmo corredor costeiro. Por isso, o Leste da China continua sendo o principal centro operacional do mercado de transporte de contêineres da China, tanto para serviços de exportação de longo curso quanto para o transbordo de carga doméstica.

O Sul da China deve crescer a um CAGR de 5,52% até 2031, tornando-se o segmento regional de crescimento mais rápido no relatório. Guangzhou Nansha, Shenzhen Yantian e Shekou continuam sustentando o papel da região nos fluxos de exportação de eletrônicos, vestuário e FMCG. O Sul da China também tem uma posição forte no tráfego intra-Ásia e da Rota e Cinturão, conferindo-lhe uma exposição mais ampla a cargas regionais e de longo curso. Isso torna o Sul um importante motor de crescimento para o mercado de transporte de contêineres da China, mesmo que o Leste da China ainda lidere em participação absoluta[3]Fonte: Xinhua, "A Indústria de Navegação da China Impulsiona a Transição para a Inteligência," Xinhua, english.news.cn.

O Norte da China continua importante para carga de manufatura e automotiva, com portos como Tianjin e Qingdao servindo como principais centros. O Nordeste, o Centro, o Sudoeste e o Noroeste detêm participações menores, mas estão se tornando mais relevantes à medida que os investimentos em logística no interior melhoram o acesso da carga aos portos costeiros. A região Central é importante porque os portos do Rio Yangtze facilitam o movimento de exportações conteinerizadas das províncias do interior para o principal sistema marítimo. O Sudoeste e o Noroeste da China também se beneficiam quando os centros do interior e as ligações intermodais reduzem o custo de acesso aos portos costeiros. Em conjunto, essas regiões conferem ao mercado de transporte de contêineres da China uma base doméstica mais ampla, mesmo que a maior concentração de volume ainda esteja no leste e no sul.

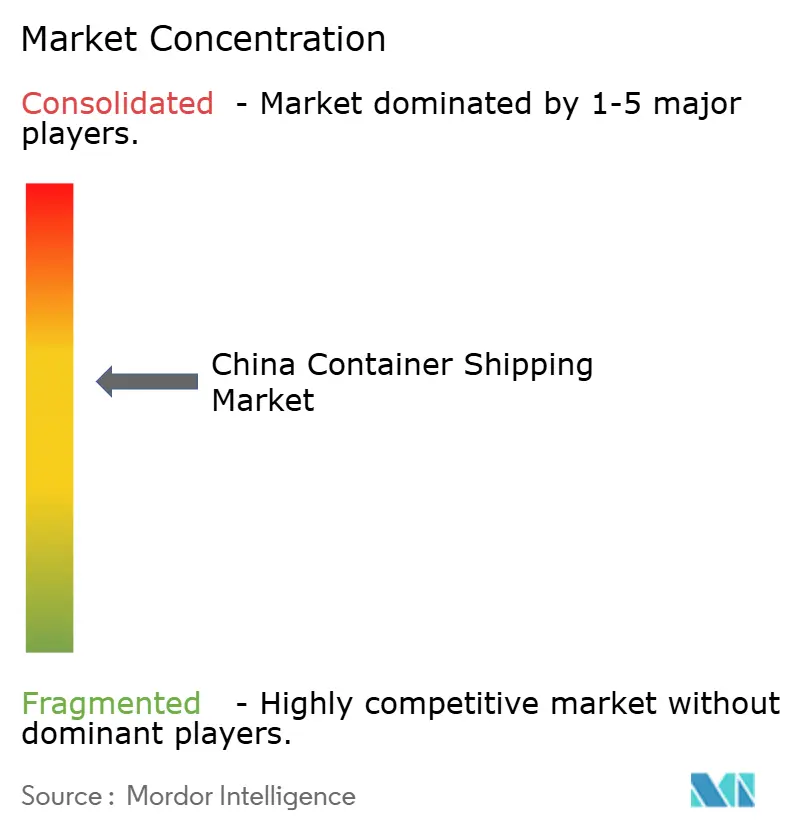

Cenário Competitivo

O mercado de transporte de contêineres da China é moderadamente consolidado no nível global de longo curso e mais fragmentado nos serviços alimentadores e intra-Ásia. As grandes transportadoras internacionais e os operadores vinculados a alianças detêm uma posição forte nas rotas de longa distância porque podem posicionar embarcações maiores, operar horários mais amplos e atender redes de clientes maiores. Ao mesmo tempo, os operadores regionais e domésticos ainda competem em muitos pares de rotas mais curtas, onde a cobertura de portos locais e a frequência importam mais do que a escala das alianças. Isso cria uma estrutura de duas camadas no mercado de transporte de contêineres da China, com concentração nas principais rotas leste-oeste e maior fragmentação nos serviços secundários e regionais.

Um grande movimento estratégico ocorreu em fevereiro de 2026, quando a Hapag-Lloyd assinou um acordo para adquirir a ZIM por 4,2 bilhões de USD, o que fortaleceria sua posição e ampliaria seu alcance de rede se concluído[4]Fonte: Hapag-Lloyd AG, "Hapag-Lloyd Assina Acordo de Fusão com a ZIM," Hapag-Lloyd AG, hapag-lloyd.com. Outro movimento importante ocorreu em março de 2026, quando a Ocean Network Express firmou uma parceria estratégica com o Grupo Dongwon no terminal de Busan para melhorar a confiabilidade da rede e apoiar o transbordo de fluxos de carga asiáticos. O mercado também está vendo as transportadoras investirem em frotas mais limpas e estruturas de rotas mais eficientes, indicando que a competição agora está intimamente ligada à prontidão para conformidade e à consistência do serviço. Esses movimentos indicam que o mercado de transporte de contêineres da China está sendo moldado pelo controle de rede, confiabilidade e qualidade da frota, e não apenas pelo simples crescimento de capacidade.

A tecnologia está se tornando um ponto de diferenciação maior porque as condições fracas de tarifas reduzem o valor de competir apenas no preço. As transportadoras que conseguem combinar disciplina de horários, visibilidade digital e flexibilidade de rotas estão melhor posicionadas para proteger os relacionamentos com clientes quando os mercados enfraquecem. Há também espaço nos serviços alimentadores habilitados para cadeia de frio e nas ligações digitais entre portos e parceiros de logística no interior, onde o campo ainda está aberto o suficiente para que operadores focados construam posições mais fortes. As novas regras ambientais acrescentam outra camada, pois frotas mais antigas podem enfrentar maior pressão operacional do que embarcações mais novas com duplo combustível ou mais eficientes. Por essa razão, a força competitiva no mercado de transporte de contêineres da China agora depende de quão bem cada transportadora alinha sua frota, rotas e design de serviço com um ambiente operacional menos tolerante.

Líderes do Setor de Transporte de Contêineres da China

-

COSCO Shipping Lines

-

Orient Overseas Container Line (OOCL)

-

Shanghai Pan Asia Shipping (SPA)

-

Sinotrans Container Lines

-

Ningbo Ocean Shipping Co., Ltd. (NBOSCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: X-Press Feeders e Gold Star Line lançaram o serviço South China Java X-Press (SCJX) a partir de Xiamen. O serviço conecta Yantian, Xiamen e Nansha com Jacarta e Surabaya utilizando três embarcações de aproximadamente 2.800 TEUs.

- Março de 2026: A Ocean Network Express concluiu uma parceria de longo prazo com o Grupo Dongwon, adquirindo uma participação indireta no Dongwon Global Terminal Busan. O investimento deu à ONE acesso direto à capacidade do terminal de Busan e visou melhorar o gerenciamento do fluxo de carga, as operações de transbordo e a confiabilidade da rede.

- Fevereiro de 2026: A Hapag-Lloyd assinou um acordo de fusão para adquirir 100% da ZIM por 35 USD por ação em dinheiro, avaliando o negócio em aproximadamente 4,2 bilhões de USD. Sujeita a aprovações e conclusão, a combinação fortaleceria a rede global da Hapag-Lloyd, incluindo os serviços Transpacífico e intra-Ásia.

- Junho de 2025: PIL, HMM e X-Press Feeders lançaram o serviço Norte da China-Indonésia, denominado NCI pela PIL e NIS pela HMM. O serviço conectou Tianjin, Qingdao e Xiamen com Singapura, Jacarta e Surabaya em uma rotação de 35 dias utilizando cinco embarcações de 4.000 a 5.000 TEUs.

Escopo do Relatório do Mercado de Transporte de Contêineres da China

| Transporte de Contêineres de Longo Curso/Oceânico |

| Transporte de Contêineres de Mar Curto |

| Transporte de Contêineres Alimentador e Costeiro/Doméstico |

| Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados |

| Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) |

| Outros Tamanhos Especializados |

| Carga de Contêiner Completo (FCL) |

| Carga de Contêiner Incompleto (LCL) |

| FMCG e Varejo |

| Manufatura e Automotivo |

| Saúde e Farmacêuticos |

| Eletrônicos e Equipamentos Elétricos |

| Produtos Químicos Industriais e Matérias-Primas |

| Outros |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Tipo de Serviço | Transporte de Contêineres de Longo Curso/Oceânico |

| Transporte de Contêineres de Mar Curto | |

| Transporte de Contêineres Alimentador e Costeiro/Doméstico | |

| Por Tipo de Contêiner | Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados | |

| Por Tamanho de Contêiner | Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) | |

| Outros Tamanhos Especializados | |

| Por Tipo de Carga | Carga de Contêiner Completo (FCL) |

| Carga de Contêiner Incompleto (LCL) | |

| Por Setor de Usuário Final | FMCG e Varejo |

| Manufatura e Automotivo | |

| Saúde e Farmacêuticos | |

| Eletrônicos e Equipamentos Elétricos | |

| Produtos Químicos Industriais e Matérias-Primas | |

| Outros | |

| Por Região | Norte |

| Nordeste | |

| Leste | |

| Centro | |

| Sul | |

| Sudoeste | |

| Noroeste |

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 do transporte de contêineres na China?

O relatório projeta que o mercado de transporte de contêineres da China atingirá 118,71 bilhões de USD até 2031, ante 96,64 bilhões de USD em 2026, a um CAGR de 4,20%.

Qual segmento de serviço está crescendo mais rapidamente na China?

Os serviços alimentadores e costeiros são o tipo de serviço de crescimento mais rápido, com um CAGR projetado de 5,18% até 2031.

Qual tipo de contêiner está se expandindo mais rapidamente?

Os contêineres refrigerados devem crescer a um CAGR de 7,80% até 2031, à frente do mercado mais amplo, devido à maior demanda de alimentos, farmacêuticos e perecíveis.

O que mantém o Leste da China na posição de liderança?

O Leste da China detinha uma participação de 42,18% em 2025 por ser sede dos principais portos de entrada, alta atividade exportadora e maior automação e coordenação logística.

Por que o LCL está ganhando importância nos fluxos de navegação da China?

O LCL deve crescer a um CAGR de 7,20%, impulsionado pelo comércio eletrônico transfronteiriço, que está aumentando o número de exportadores menores que não enviam cargas de contêiner completo.

Quais são os principais riscos que afetam o desempenho das transportadoras na China?

Os principais riscos são o excesso de capacidade, a volatilidade das tarifas de frete, condições climáticas e gargalos no interior, bem como a conformidade mais rígida com emissões, que pode elevar os custos operacionais e pressionar as margens.

Página atualizada pela última vez em: