Tamanho e Participação do Mercado de Tratores Agrícolas da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 14.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas da China por Mordor Intelligence

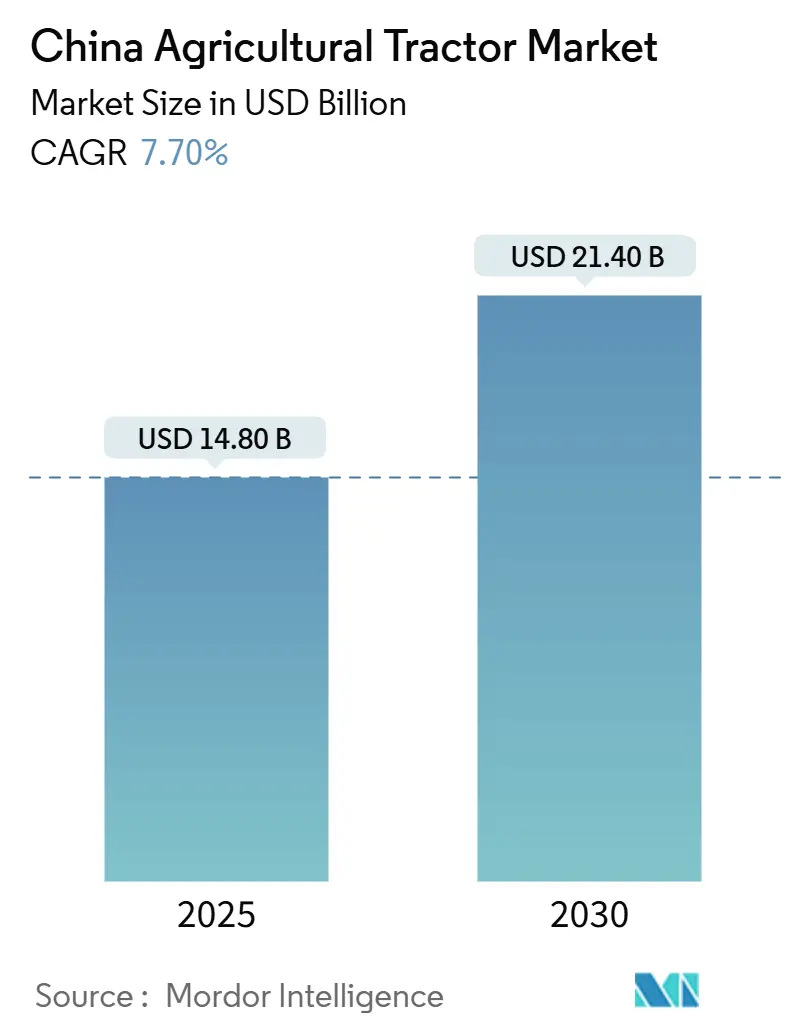

O tamanho do mercado de tratores agrícolas da China está em USD 14,80 bilhões em 2025 e tem previsão de atingir USD 21,40 bilhões em 2030, avançando a um CAGR de 7,70% no período 2025-2030. A trajetória de crescimento reflete a agenda de mecanização do governo, generosos subsídios de aquisição e uma crescente lacuna de mão de obra rural. Os desembolsos de subsídios atingiram RMB 19 bilhões (USD 2,7 bilhões) em 2024, financiando quase um terço de todas as aquisições de tratores. [1]Fonte: Escritório de Informações do Conselho de Estado, "A China Avançará na Mecanização Agrícola," english.gov.cn A demanda também se beneficia das reformas de transferência de terras que ampliam as parcelas agrícolas e justificam equipamentos de alta potência. No âmbito tecnológico, modelos elétricos e a hidrogênio estão sendo lançados em escala piloto, enquanto os fabricantes de equipamentos originais incorporam orientação baseada em GNSS, controladores de taxa variável e diagnósticos conectados à nuvem. Regionalmente, o Nordeste e o Norte da China dominam a participação em valor devido às grandes operações de grãos, enquanto o Leste da China registra o crescimento mais rápido à medida que agricultores de alta renda adotam modelos premium e de baixa emissão.

Principais Conclusões do Relatório

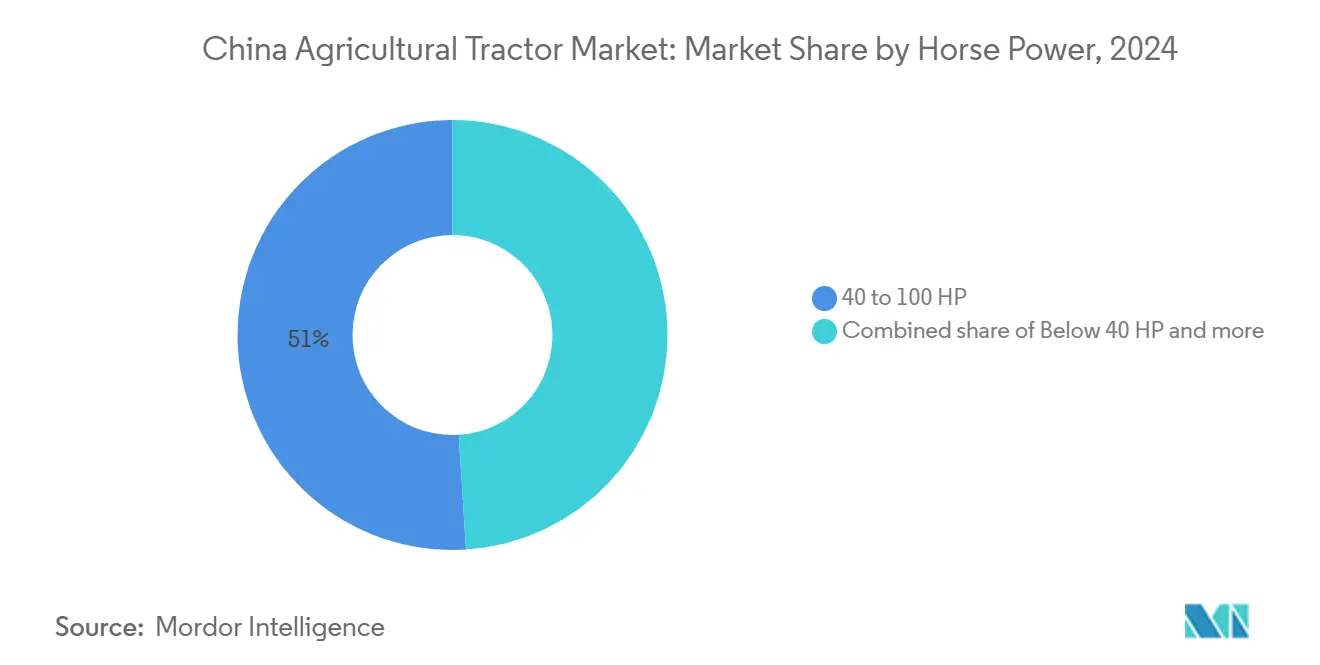

- Por Potência, a classe de 40-100 HP liderou com 51% de participação no mercado de tratores agrícolas da China em 2024, enquanto as unidades acima de 100 HP têm projeção de expansão a um CAGR de 9,6% até 2030.

- Por Tipo de Trator, os modelos utilitários capturaram 49% do tamanho do mercado de tratores agrícolas da China em 2024, enquanto os tratores elétricos têm projeção de expansão a um CAGR de 15% até 2030.

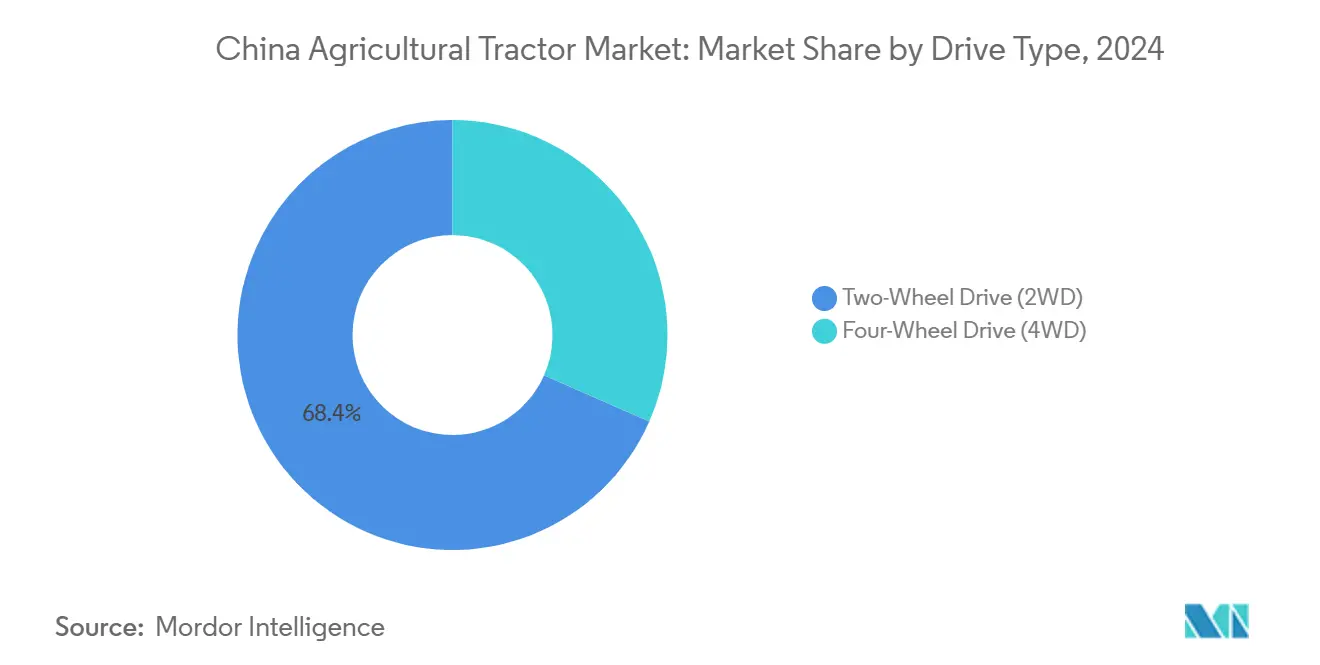

- Por Tipo de Tração, as configurações de tração nas duas rodas mantiveram 68,4% do tamanho do mercado em 2024, enquanto os sistemas de tração nas quatro rodas projetam o crescimento mais rápido, a um CAGR de 9,2% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso à mecanização em meio à escassez de mão de obra rural | +2.1% | Nacional, mais forte no Norte e Nordeste | Médio prazo (2-4 anos) |

| Expansão dos programas governamentais de subsídios | +1.8% | Nacional, níveis de subsídio variam por província | Curto prazo (≤ 2 anos) |

| Migração para tratores de maior potência em fazendas comerciais | +1.3% | Norte, Nordeste, Centro | Médio prazo (2-4 anos) |

| Rápida eletrificação e sistemas de propulsão com energia alternativa | +0.9% | Leste e Centro com expansão nacional | Longo prazo (≥ 4 anos) |

| Integrações de agricultura de precisão habilitadas por IA | +0.7% | Leste e Norte | Longo prazo (≥ 4 anos) |

| Incentivos de crédito de carbono para equipamentos de baixa emissão | +0.4% | Zonas piloto no Leste e Centro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Mecanização em Meio à Escassez de Mão de Obra Rural

A força de trabalho rural continua a diminuir à medida que 10 milhões de pessoas migram para as cidades a cada ano, elevando a taxa de mecanização para 72% em 2024 e sustentando os pedidos de tratores em todas as faixas de potência. Os agricultores mais velhos valorizam controles simples e a redução do esforço físico, o que impulsiona os ciclos de substituição de máquinas compactas e de médio porte. As províncias com o declínio de mão de obra mais acentuado — Heilongjiang, Jilin e Henan — demonstram a maior densidade de tratores por hectare. A tendência não é cíclica; os dados demográficos apontam para uma contração adicional da população rural até 2030, ancorando a demanda de longo prazo. O fenômeno da escassez de mão de obra reforça a demanda estrutural de longo prazo por maquinário agrícola, posicionando os fabricantes de tratores para se beneficiarem de tendências demográficas que não mostram sinais de reversão.

Expansão dos Programas Governamentais de Subsídios

O apoio financeiro do governo à mecanização agrícola atingiu níveis históricos em 2024. Fundos de nível central no valor de RMB 19 bilhões (USD 2,7 bilhões) em 2024 provocaram um salto de 14% nas remessas de tratores. O programa atualmente cobre 15 categorias de equipamentos, com taxas de bônus para caixas de câmbio CVT e modelos prontos para orientação por GNSS.[2]Fonte: Ministério da Agricultura e Assuntos Rurais, "Aviso Complementar sobre a Política de Subsídio para Sucateamento de Maquinário Agrícola," waizi.org.cn As províncias cofinanciam o programa; somente Yunnan garantiu RMB 448 milhões (USD 63 milhões) em 2024, a maior alocação do sudoeste.[3]Fonte: Governo Provincial de Yunnan, "Alocação de Subsídio Central para Maquinário Agrícola 2024," yunnan.cn Os reembolsos pontuais encurtam os períodos de retorno para menos de quatro safras para muitos compradores, protegendo as carteiras de pedidos contra oscilações nos preços das commodities. Essa arquitetura financeira cria padrões de demanda previsíveis ao mesmo tempo que incentiva os fabricantes a desenvolver recursos avançados alinhados com os objetivos de modernização do governo.

Migração para Tratores de Maior Potência em Fazendas Comerciais

As reformas de consolidação de terras e os modelos de agricultura cooperativa impulsionam a demanda sustentada por tratores acima de 100 HP, pois escalas operacionais maiores justificam investimentos em equipamentos de alta capacidade que oferecem eficiência de campo superior e economia operacional. As transferências de terras contratadas atingiram 37% do total de terras agrícolas em 2024, criando blocos operacionais maiores que justificam economicamente tratores de 120-300 HP. O aumento dos tetos de subsídio de 110 HP para 150 HP para unidades de esteira reforça a migração. Os fabricantes de equipamentos originais domésticos reagem lançando modelos premium, como o carro-chefe CVT de 320 HP da YTO, com lançamento previsto para 2026. Maior torque e implementos mais largos aumentam a capacidade de campo por hora, crucial durante as janelas estreitas de plantio e colheita.

Rápida Eletrificação e Sistemas de Propulsão com Energia Alternativa

O marco político de duplo carbono da China acelera a adoção de tratores elétricos e movidos a hidrogênio, apoiado por avanços tecnológicos que demonstram viabilidade comercial em aplicações e contextos operacionais específicos. Protótipos híbridos de célula de combustível alcançaram 55% de eficiência de pico do sistema nos testes de campo de 2024, reduzindo o consumo de hidrogênio em 3,5% em relação a projetos anteriores. A State Grid instalou 260 carregadores rápidos rurais desde meados de 2024, concentrados em Jiangsu e Zhejiang. Embora os custos de baterias e a logística de abastecimento ainda sejam obstáculos, o impulso político sob o compromisso de duplo carbono da China posiciona os sistemas de propulsão alternativos para alto crescimento após 2027. A trajetória de eletrificação enfrenta restrições de infraestrutura, particularmente em áreas rurais onde as redes de carregamento permanecem escassas, mas os investimentos do governo na eletrificação agrícola por meio de iniciativas da State Grid demonstram um compromisso com o apoio à adoção de energia limpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais de aquisição e financiamento | -1.4% | Mais forte nas províncias ocidentais | Curto prazo (≤ 2 anos) |

| Fragmentação contínua das terras agrícolas | -1.1% | Sul e Sudoeste | Médio prazo (2-4 anos) |

| Lacunas na infraestrutura de carregamento elétrico e abastecimento de hidrogênio em áreas rurais | -0.6% | Áreas rurais remotas em todo o país | Longo prazo (≥ 4 anos) |

| Proliferação de tratores falsificados de baixa qualidade | -0.3% | Segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição e Financiamento

Os requisitos de capital para tratores modernos permanecem proibitivos para muitos agricultores de pequena escala, apesar dos subsídios governamentais que cobrem até 30% dos preços de compra, criando barreiras persistentes à adoção da mecanização em parcelas significativas do setor agrícola da China. As restrições financeiras afetam particularmente os agricultores que operam em pequenas parcelas fragmentadas, onde as taxas de utilização do maquinário não conseguem justificar investimentos de capital substanciais, levando à dependência contínua de mão de obra manual ou de arranjos de equipamentos compartilhados. As limitações de garantias e os prazos curtos de empréstimos mantêm a adoção abaixo do potencial nos municípios mais pobres. O microarrendamento e os serviços de empreiteiros atenuam o obstáculo, mas acrescentam custos anuais efetivos de 10-12%, desacelerando a substituição de frotas envelhecidas.

Fragmentação Contínua das Terras Agrícolas

O setor agrícola da China é composto por mais de 200 milhões de pequenas parcelas com tamanho médio de 0,39 hectares, o que limita a mecanização em grande escala e restringe a demanda por tratores de alta potência em muitos segmentos de mercado. A fragmentação é particularmente proeminente nas regiões sul e sudoeste, onde o terreno e a distribuição histórica de terras criam barreiras operacionais para tratores padrão, exigindo equipamentos especializados ou métodos de cultivo manual. Essa estrutura de mercado cria segmentos distintos, com áreas fragmentadas exigindo tratores menores e mais manobráveis, enquanto fazendas consolidadas necessitam de máquinas de maior potência. Os diferentes graus de fragmentação de terras entre as regiões exigem que os fabricantes ofereçam linhas de produtos diversificadas com diferentes faixas de potência e configurações especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: A migração para maior capacidade premium continua

O tamanho do mercado de tratores agrícolas da China para unidades de 40-100 HP representou 51% da receita. Fazendas que ingressam recentemente nos mercados de serviços, preparo do solo personalizado e colheita favorecem essa faixa porque equilibra potência com manobrabilidade. O segmento abaixo de 40 HP mantém relevância em áreas de cultivo fragmentado e aplicações especializadas, particularmente nas províncias do sul, onde as restrições de terreno limitam a implantação de equipamentos maiores.

Embora a categoria acima de 100 HP projete o crescimento mais rápido, a um CAGR de 9,6% até 2030, essa distribuição de potência está alinhada com as tendências de consolidação de terras e a expansão do cultivo cooperativo, à medida que escalas operacionais maiores justificam cada vez mais investimentos em equipamentos de maior capacidade que oferecem eficiência de campo superior. As políticas de subsídio do governo reforçam a tendência de migração de potência, com os tetos máximos de subsídio elevados de 110 para 150 HP para tratores de esteira com direção diferencial e maior suporte para modelos de câmbio de potência e inteligentes.

Por Tipo de Trator: Utilitários lideram, elétricos avançam rapidamente

Os tratores utilitários capturaram cerca de 49% de participação de mercado em 2024, beneficiando-se de sua versatilidade em múltiplas operações agrícolas e adaptabilidade aos diversos sistemas de cultivo da China. Os tratores para cultivo em fileiras mantêm demanda estável nas regiões produtoras de grãos, particularmente no Nordeste e no Norte da China, onde o cultivo em larga escala de milho, trigo e soja requer configurações de equipamentos especializados. Os tratores de jardim e pomar atendem a aplicações de nicho na produção de frutas e vegetais, com fabricantes como a Kubota mantendo forte penetração em aplicações de pomar abaixo de 100 HP.

Embora os tratores elétricos representem a categoria de crescimento mais rápido, com um CAGR projetado superior a 15% até 2030, o trator elétrico reflete a implementação da política de duplo carbono da China e os avanços tecnológicos em sistemas de bateria e célula de combustível. Pesquisas recentes demonstraram uma eficiência de pico do sistema de 55% em configurações híbridas.

Por Tipo de Tração: A Tração nas Quatro Rodas Ganha Impulso Apesar da Dominância da Tração nas Duas Rodas

As configurações de tração nas duas rodas mantiveram 68,4% de participação de mercado em 2024, refletindo as vantagens de custo e a adequação para operações de menor exigência nas diversas condições de cultivo da China. A dominância da tração nas duas rodas decorre da sensibilidade ao preço entre os agricultores de pequena escala e do desempenho adequado para muitas aplicações agrícolas, particularmente em terrenos mais planos e ambientes operacionais menos exigentes. A mudança nas preferências de configuração está alinhada com a tendência mais ampla de mecanização, em que os agricultores agora veem os tratores como ativos de aumento de produtividade, e não como ferramentas agrícolas básicas.

Os sistemas de tração nas quatro rodas têm projeção de crescimento à taxa mais rápida, com um CAGR de 9,2% até 2030, à medida que os agricultores priorizam o desempenho de tração e a versatilidade operacional em diversas condições de campo e variações sazonais. A preferência pela tração nas quatro rodas reflete as tendências de intensificação agrícola, em que maximizar a utilização dos equipamentos e minimizar os atrasos operacionais justificam configurações premium que oferecem desempenho superior em condições desafiadoras. Os sistemas de tração nas duas rodas mantêm vantagens de custo em aplicações específicas e segmentos com restrições orçamentárias, particularmente para operações de menor exigência e mercados sensíveis ao preço.

Análise Geográfica

O Nordeste e o Norte da China são adequados para modelos de alta potência devido à extensa área de cultivo de grãos e ao terreno relativamente plano. Essas regiões se beneficiam de infraestrutura agrícola estabelecida, apoio governamental à segurança alimentar e operações agrícolas que justificam prontamente investimentos em equipamentos de maior potência. Somente a província de Heilongjiang mantém 725.492 tratores de grande e médio porte, representando a maior concentração provincial.

O Leste da China representa a região de crescimento mais rápido, pois rendas disponíveis mais elevadas e a proximidade das fábricas dos fabricantes de equipamentos originais impulsionam a adoção de tratores premium e de baixa emissão. Os agricultores de Jiangsu já alocam 11% dos orçamentos de maquinário a complementos digitais, como kits de direção automática, bem acima da média nacional. A proximidade da região com os centros de fabricação, a infraestrutura superior e as rendas mais elevadas dos agricultores apoiam a adoção de categorias de equipamentos premium. O Centro da China mantém crescimento equilibrado impulsionado pela produção agrícola diversificada e pela expansão contínua da mecanização em áreas anteriormente mal atendidas.

O Centro da China oferece perspectivas equilibradas; padrões de cultivo misto e taxas de mecanização em constante elevação impulsionam a demanda por unidades utilitárias de 60-90 HP. Províncias como Henan aumentam os complementos de subsídio em 10% para máquinas prontas para orientação por GNSS, fomentando vendas incrementais. O Sul e o Sudoeste da China ficam para trás devido à topografia acidentada e às propriedades fragmentadas com menos de 0,4 hectares. No entanto, os governos locais lançam incentivos especializados para tratores de largura reduzida e modelos de esteira adequados a campos em terraços. Os tetos de subsídio para unidades abaixo de 40 HP foram elevados em 20% em 2024, uma medida que provavelmente aumentará as remessas em 5-6% ao ano. Os fabricantes de equipamentos originais personalizam eixos e sistemas de resfriamento para lidar com alta umidade e variações de altitude.

Cenário Competitivo

O mercado de tratores agrícolas da China é moderadamente consolidado, com poucos players dominando uma parcela significativa da participação de mercado. Sinomach (YTO Group), Deere and Company, Kubota Corporation, AGCO Corporation e CNH Industrial N.V. são alguns dos principais players que operam neste mercado. Lançamentos de novos produtos, parcerias e aquisições são as principais estratégias adotadas pelas empresas líderes no mercado do país.

As multinacionais se diferenciam por sistemas de propulsão avançados e pacotes de precisão. A série 5E da John Deere integra a telemática JDLink, obtendo um prêmio de preço de 30% e ganhando espaço nos vinhedos do Leste da China. A Kubota domina o trator de pomar abaixo de 55 HP, beneficiando-se de designs compactos adequados a fileiras estreitas. Os movimentos estratégicos se concentram em alianças tecnológicas e produção localizada. A AGCO e a SDF assinaram um acordo em fevereiro de 2025 para coproduzir modelos Massey Ferguson de até 85 HP na China, ampliando o alcance dos canais de distribuição. A Zoomlion está localizando um trator de 150-230 HP no Cazaquistão para contornar barreiras tarifárias e acessar os mercados da CEI.

O financiamento para P&D se intensifica. A Weichai alocou RMB 3,1 bilhões (USD 430 milhões) em 2024, registrando 307 patentes cobrindo sistemas híbridos. A Zoomlion exibiu um trator híbrido de 380 HP na Exposição Internacional de Maquinário Agrícola da China de 2024, sinalizando ambições em nichos de alta potência e baixa emissão.

Líderes do Setor de Tratores Agrícolas da China

Deere and Company

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

Sinomach (YTO Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Ricardo, uma consultoria de engenharia sediada no Reino Unido, celebrou um acordo de cooperação estratégica com a Wuzheng, fabricante chinesa de veículos comerciais. A colaboração concentra-se na pesquisa e desenvolvimento de sistemas de propulsão adaptados para tratores elétricos e outros maquinários agrícolas. Por meio dessa parceria, as duas empresas pretendem explorar tecnologias inovadoras e aumentar a eficiência dos sistemas de propulsão em toda a diversificada linha de produtos de maquinário agrícola da Wuzheng.

- Maio de 2024: Uma equipe colaborativa, composta por membros de diversas universidades chinesas e especialistas do fabricante de veículos elétricos BYD, apresentou seu projeto, um trator conceito com 19,7 cavalos de potência. Os testes iniciais, incluindo o arado de alta demanda de energia, produziram resultados promissores. A iniciativa foi lançada para enfrentar desafios como a poluição do ar causada por tratores a diesel, a baixa eficiência de tração nos campos e outras preocupações relacionadas ao desempenho.

- Novembro de 2023: A Weichai Lovol Intelligent Agricultural Technology CO., Ltd. divulgou que seu modelo carro-chefe da série P8000 está atualmente em fase de testes na China. Este trator conta com um potente motor de 340 hp e apresenta uma transmissão continuamente variável.

Escopo do Relatório do Mercado de Tratores Agrícolas da China

O Mercado de Tratores Agrícolas da China é Segmentado por Potência (Abaixo de 40 HP, 40-100 HP e Mais), por Tipo de Trator (Trator Utilitário, Trator para Cultivo em Fileiras e Mais) e por Tipo de Tração (Tração nas Duas Rodas (2WD) e Tração nas Quatro Rodas (4WD)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Abaixo de 40 HP |

| 40-100 HP |

| Acima de 100 HP |

| Trator utilitário |

| Trator para cultivo em fileiras |

| Trator de jardim e pomar |

| Outros tipos |

| Tração nas duas rodas (2WD) |

| Tração nas quatro rodas (4WD) |

| Por Potência | Abaixo de 40 HP |

| 40-100 HP | |

| Acima de 100 HP | |

| Por Tipo de Trator | Trator utilitário |

| Trator para cultivo em fileiras | |

| Trator de jardim e pomar | |

| Outros tipos | |

| Por Tipo de Tração | Tração nas duas rodas (2WD) |

| Tração nas quatro rodas (4WD) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas da China em 2025?

Está avaliado em USD 14,80 bilhões e tem projeção de atingir USD 21,40 bilhões até 2030.

Qual é a classe de potência de crescimento mais rápido até 2030?

Os tratores acima de 100 HP têm previsão de crescimento a um CAGR de 9,6% à medida que a consolidação de terras avança.

Quais empresas lideram o segmento doméstico de tratores?

O YTO Group, a Lovol Heavy Industry e a Zoomlion juntos controlam cerca de um terço da receita de 2024.

Quais subsídios apoiam a compra de tratores?

Os programas central e provinciais reembolsam até 30% do preço de compra, com desembolsos centrais de 2024 totalizando RMB 19 bilhões (USD 2,7 bilhões).

Página atualizada pela última vez em: