Tamanho e Participação do Mercado de Tratores Agrícolas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

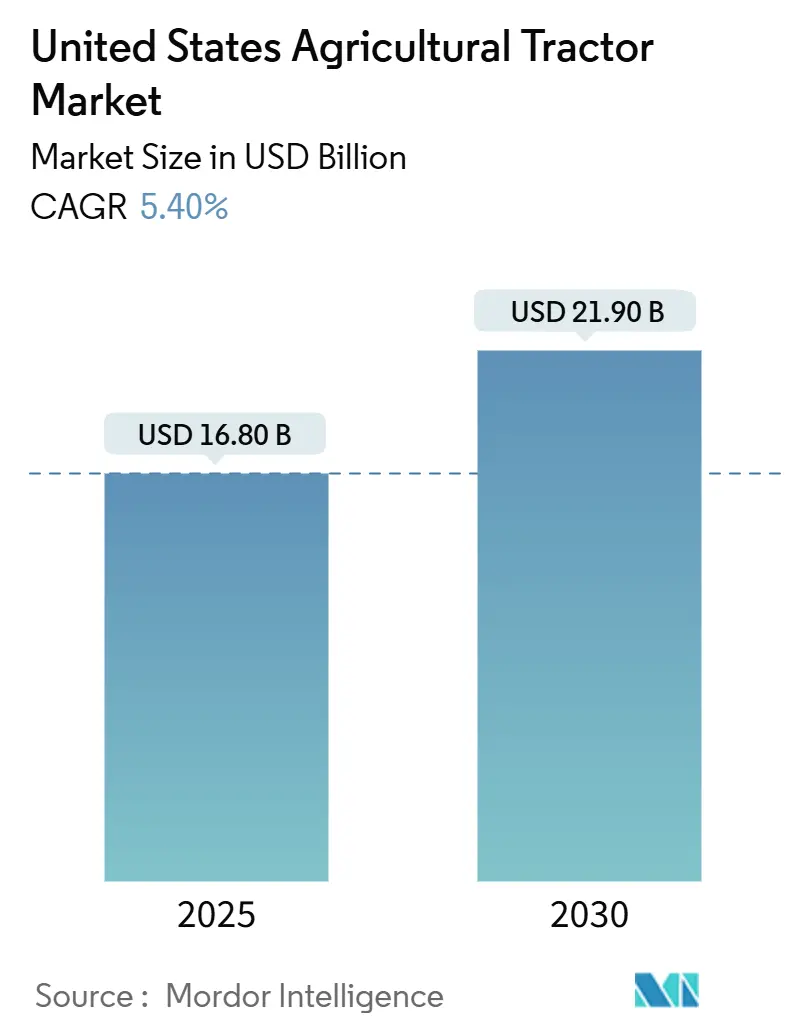

| Tamanho do Mercado (2025) | 16.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de tratores agrícolas dos Estados Unidos é avaliado em USD 16,8 bilhões em 2025 e está projetado para atingir USD 21,9 bilhões até 2030, registrando um CAGR de 5,4% durante o período de previsão. A forte demanda por substituição, a rápida eletrificação abaixo de 40 HP (rápida eletrificação de tratores abaixo de 40 HP) e a autonomia embarcada (sistemas autônomos embarcados) estão moldando o mercado de tratores agrícolas dos Estados Unidos à medida que os produtores buscam compensar os crescentes custos de mão de obra e gastos com conformidade. A telemetria em tempo real, os incentivos do Projeto de Lei Agrícola e a monetização de créditos de carbono melhoram coletivamente o retorno sobre o investimento, mesmo que os custos dos motores Tier 4 final representem obstáculos. A interação entre regulamentação, lacunas de conectividade e consolidação de revendedores sinaliza uma mudança em direção a pacotes de tecnologia integrada que prometem economias quantificáveis ao longo de múltiplos ciclos de cultivo.

Principais Conclusões do Relatório

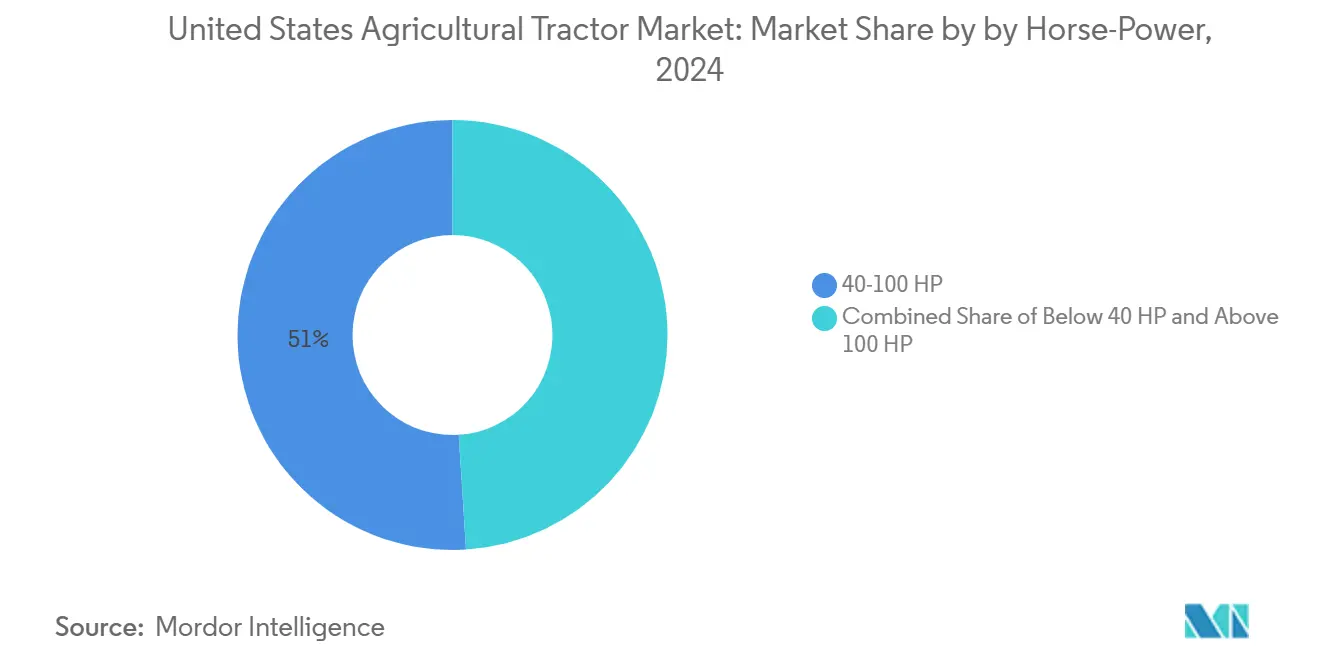

- Por potência, a categoria de 40-100 HP comandou 51% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024, enquanto o segmento elétrico abaixo de 40 HP tem previsão de crescer a um CAGR de 10,8% até 2030.

- Por tipo de trator, os tratores utilitários detinham 41% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024, e os tratores para pomares e vinhedos estão projetados para se expandir a um CAGR de 11,4% até 2030.

- Por tipo de tração, a tração nas duas rodas representou 77% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024, mas as plataformas autônomas/sem condutor estão preparadas para um CAGR de 15,6% durante o período de perspectiva.

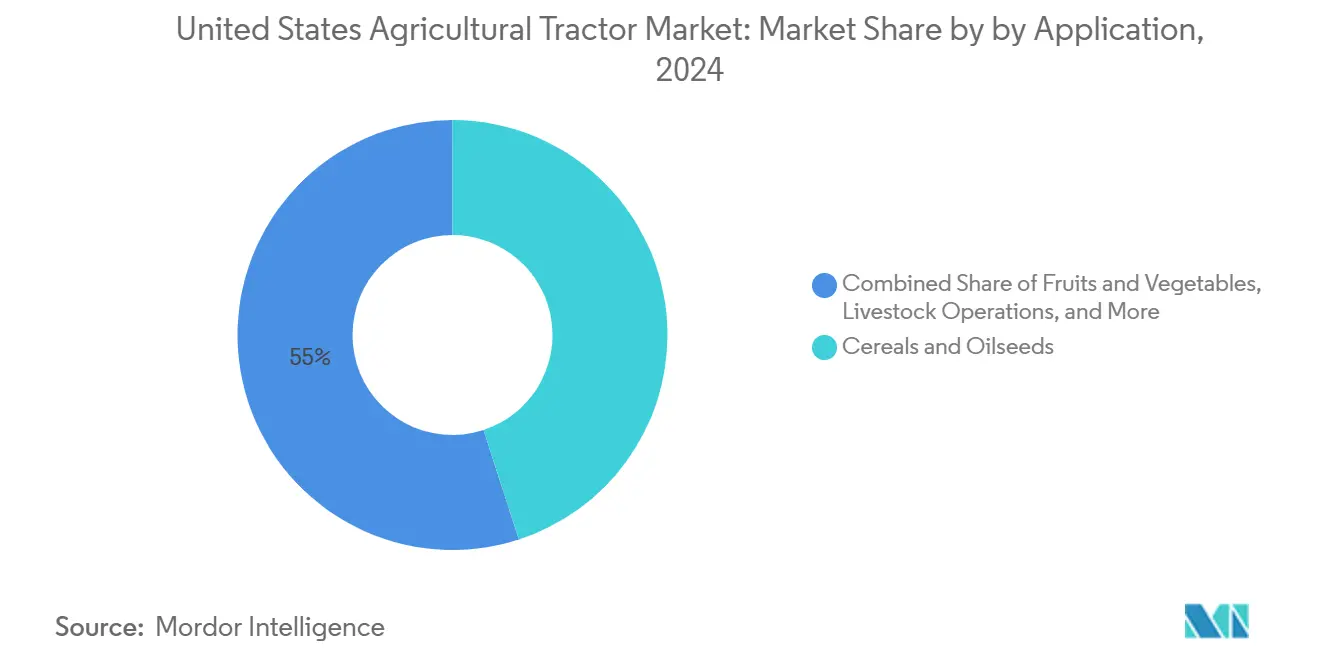

- Por aplicação, cereais e oleaginosas detinham 45% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024, e frutas e hortaliças estão projetadas para registrar o maior crescimento de valor a um CAGR de 5,9% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação contínua de modelos abaixo de 100 HP | +1.2% | Califórnia, Nova York e Vermont | Médio prazo (2 a 4 anos) |

| A compatibilidade com implementos inteligentes impulsiona a demanda por substituição | +0.9% | Cinturão do milho do Meio-Oeste e regiões de trigo das Grandes Planícies | Curto prazo (≤ 2 anos) |

| A telemetria avançada reduz o custo total de propriedade | +0.8% | Operações agrícolas comerciais em todo o país | Médio prazo (2 a 4 anos) |

| Incentivos de Agricultura de Precisão no Projeto de Lei Agrícola dos Estados Unidos de 2023 | +0.7% | Em todo o país, com foco em produtores em situação de vulnerabilidade | Longo prazo (≥ 4 anos) |

| Kits de retrofit autônomos atingem pontos de preço comerciais | +0.6% | Fazendas de grande escala em Iowa, Illinois e Nebraska | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para tratores de baixa potência | +0.4% | Califórnia e estados do Nordeste com mercados de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Contínua de Modelos Abaixo de 100 HP

Os tratores movidos a bateria abaixo de 40 HP agora oferecem retorno financeiro significativo, pois as reduções nos custos operacionais compensam os prêmios iniciais em três a seis safras. Os protótipos E-Power da Deere & Company e a linha compacta da Solectrac ilustram como o volume inicial está se concentrando em vinhedos, laticínios e operações em estufas, onde o baixo ruído e a ausência de emissões no escapamento têm valor premium. A densidade das baterias ainda limita as unidades maiores, concentrando a P&D na faixa compacta, mas os preços dos componentes caíram 14% desde 2023, reduzindo as vantagens de preço do diesel. A capacitação dos revendedores e os incentivos à infraestrutura de carregamento continuam sendo fatores limitantes, mas as alocações climáticas do Projeto de Lei Agrícola estão catalisando implantações-piloto. Com o lançamento comercial da Deere & Company previsto para 2026, os concorrentes enfrentam uma janela cada vez menor para fidelizar os primeiros adotantes.

A Compatibilidade com Implementos Inteligentes Impulsiona a Demanda por Substituição

Os implementos são intencionalmente projetados com compatibilidade retroativa limitada, levando os agricultores a trocar tratores com 6 a 8 anos de uso em vez do ciclo histórico de 11 anos. O aumento é mais visível na classe de 40 a 100 HP, onde as operações de cultivo em fileiras dependem do controle seccional. Consequentemente, os Fabricantes de Equipamentos Originais (OEMs) incluem chicotes elétricos prontos para orientação como padrão para capturar participação de mercado nas substituições. Projeta-se que esse impulso atinja seu pico em 2027, quando a base instalada atingir uma massa crítica.

A Telemetria Avançada Reduz o Custo Total de Propriedade

A análise de manutenção preditiva previne avarias custosas e reduz o consumo de combustível em marcha lenta, reduzindo os custos da frota em até USD 25 por hectare em aplicações de mapeamento de produtividade. No entanto, 65% dos municípios rurais ainda carecem de banda larga de padrão FCC, o que atenua os benefícios em regiões montanhosas e de delta [1]Fonte: Yaguang Zhang et al., "Desafios e Oportunidades das Futuras Comunicações Sem Fio Rurais," NSF.GOV. Os projetos nacionais de 5G prometem alívio em quatro anos, e as fazendas comerciais estão cada vez mais instalando LTE privado para preencher as lacunas. À medida que as assinaturas de dados são incorporadas às faturas de equipamentos, a transparência de custos melhora e a adoção se acelera. O cálculo do retorno se fortalece ainda mais quando as seguradoras começam a oferecer descontos de prêmio vinculados à telemetria.

Incentivos de Agricultura de Precisão no Projeto de Lei Agrícola dos Estados Unidos de 2023

A alocação de conservação de USD 19,5 bilhões direciona USD 8,45 bilhões ao EQIP (Programa de Incentivos à Qualidade Ambiental) e USD 4,95 bilhões ao RCPP (Programa Regional de Parceria para Conservação), recompensando a aplicação de taxa variável guiada por GPS que reduz o desperdício de insumos [2]Fonte: Serviço de Conservação de Recursos Naturais, "Lei de Redução da Inflação," USDA.GOV . As regras de elegibilidade favorecem produtores em situação de vulnerabilidade, ampliando a base endereçável para tratores prontos para orientação. Como os contratos têm duração de até 10 anos, a visibilidade de receita permite que os OEMs financiem esquemas internos de financiamento de insumos vinculados a pacotes de equipamentos. As recomendações da FCC (Comissão Federal de Comunicações) para conectividade de campo de 100/100 Mbps implicam trabalho paralelo de infraestrutura, estendendo o impacto do impulsionador até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de manutenção dos motores Tier 4 final | −1.1% | Em todo o país, pequenas e médias fazendas | Curto prazo (≤ 2 anos) |

| Cobertura fragmentada de revendedores nos estados montanhosos | −0.7% | Wyoming, Montana, Colorado e Idaho | Médio prazo (2 a 4 anos) |

| Escassez de técnicos qualificados para modelos com sensores | −0.6% | Em todo o país, déficit agudo nas áreas rurais | Longo prazo (≥ 4 anos) |

| Implantação lenta do 5G rural limita os serviços de dados em tempo real | −0.5% | Municípios agrícolas remotos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção dos Motores Tier 4 Final

A conformidade com o Tier 4 final eleva os preços de tabela em mais de 15% e introduz despesas com fluido de escapamento que corroem as margens das fazendas familiares. Embora as emissões de material particulado caiam 95%, o período de retorno se alonga, motivando muitos produtores a comprar unidades usadas pré-Tier 4 ou a adiar as substituições. A pressão tende a se moderar após 2026, quando os fornecedores de componentes escalarem a produção e os preços do mercado secundário se normalizarem.

Cobertura Fragmentada de Revendedores nos Estados Montanhosos

Mais de 82% dos pontos de venda da Deere & Company são controlados por grandes redes, deixando extensas áreas de Wyoming, Montana e Idaho sem serviço conveniente. As viagens para reparos podem ultrapassar 320 quilômetros, resultando em atrasos na colheita e aumento dos custos de inatividade. A lei pioneira de Direito ao Reparo do Colorado visa melhorar o acesso, mas as disposições de revogação criam incerteza. A contínua consolidação de revendedores sugere que a lacuna de serviço pode se ampliar antes que os fabricantes implantem frotas de suporte móvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: Modelos Elétricos Impulsionam o Crescimento Abaixo de 40 HP

O trator elétrico abaixo de 40 HP tem previsão de avançar a um CAGR de 10,8%, superando o mercado de tratores agrícolas dos Estados Unidos em quase o dobro, devido à queda nos custos das baterias e aos incentivos municipais. Este segmento se beneficia de operações em estufas, laticínios e agricultura urbana que valorizam o desempenho sem emissões e com baixo ruído. A faixa de 40 a 100 HP mantém 51% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024 devido à sua versatilidade em tarefas de cultivo em fileiras e pecuária, ancorando o volume de longo prazo. As unidades acima de 100 HP atendem a grandes fazendas onde a densidade energética do diesel ainda oferece o menor custo por hectare.

Os novos entrantes elétricos visam métricas de custo de propriedade em vez de altruísmo ambiental, citando 60% de economia de combustível e 40% de menor manutenção. O protótipo E-Power de 130 HP da Deere & Company sublinha a mudança do fabricante em direção à eletrificação escalável, embora a massa das baterias mantenha a adoção de grandes estruturas em modo piloto. A receita da Solectrac cresceu de USD 1,8 milhão em 2021 para USD 11 milhões em 2022, mas os prejuízos líquidos mostram que os obstáculos de infraestrutura permanecem. À medida que a química de fosfato de ferro e lítio ganha força, os custos dos pacotes de baterias poderiam cair 20% até 2027, reduzindo a vantagem inicial do diesel.

Por Tipo de Trator: Aplicações Especializadas Lideram a Inovação

Os tratores utilitários capturaram 41% da participação de 2024, refletindo ampla compatibilidade de tarefas em pecuária, feno e manutenção de propriedades. Ainda assim, os tratores para pomares e vinhedos estão projetados para um CAGR de 11,4% até 2030, superando a média do mercado de tratores agrícolas dos Estados Unidos. Seu preço premium decorre do chassi estreito, controles prontos para autonomia e trens de força sem emissões que prosperam em fileiras confinadas. Os tratores para cultivo em fileiras mantêm demanda estável vinculada à área cultivada de milho e soja, mas a pressão sobre as margens é mais intensa à medida que os OEMs equilibram recursos de alta potência com produtores sensíveis ao preço.

A plataforma FieldOps da Case IH inclui uma oferta de Conectividade Incluída que dispensa as taxas de serviço de dados para novos tratores para pomares, reduzindo os custos ao longo da vida útil e incentivando a adoção. Os produtores de frutas premium na Califórnia pagam mais porque a margem por hectare supera em muito as culturas de commodities. Com o tempo, as tecnologias comprovadas em unidades especializadas, como pulverizadores guiados por LIDAR, devem se difundir para os modelos utilitários convencionais quando os volumes reduzirem os preços dos componentes, ampliando seu apelo.

Por Tipo de Tração: Sistemas Autônomos Reformulam a Dinâmica do Mercado

As máquinas de tração nas duas rodas ainda representam 77% do mercado de tratores agrícolas dos Estados Unidos, favorecidas pela acessibilidade em aplicações de tração moderada. O uso de tração nas quatro rodas permanece restrito, concentrado no preparo pesado do solo nos estados das Grandes Planícies. As plataformas autônomas ou sem condutor, no entanto, estão projetadas para registrar um CAGR de 15,6%, impulsionadas pela crônica escassez de mão de obra e pela promessa de janelas de operação de 24 horas.

Os kits de retrofit da AGCO Corporation reduzem as barreiras de entrada ao se adaptarem a marcas concorrentes e custarem menos de um terço de um novo trator autônomo, permitindo que frotas mistas experimentem a tecnologia sem condutor antes da transição completa. O kit de autonomia 9RX de segunda geração da Deere & Company, com 16 câmeras para percepção de 360 graus, tem como alvo os produtores comerciais de cultivo em fileiras que buscam realocar a escassa mão de obra para outras atividades. As seguradoras e os reguladores moldarão a velocidade de adoção, mas as vantagens econômicas posicionam a autonomia como o segmento de crescimento mais rápido do mercado de tratores agrícolas dos Estados Unidos.

Por Aplicação: Cereais Impulsionam o Volume, Culturas Especializadas Impulsionam o Valor

Cereais e oleaginosas detinham 45% da participação do mercado de tratores agrícolas dos Estados Unidos em 2024, capturando a maior parcela do tamanho do mercado, pois as operações de milho, soja e trigo dependem de múltiplas unidades de médio porte para cobrir extensas áreas. Sua dominância é reforçada pela forte adoção de máquinas de 40 a 100 HP que se combinam facilmente com plantadeiras e pulverizadores ISOBUS, permitindo a aplicação de taxa variável que reduz os custos de sementes e produtos químicos. A rotação contínua de culturas mantém altas taxas de utilização, de modo que os agricultores priorizam o tempo de atividade e a telemetria para manutenção preditiva. À medida que a conectividade de banda larga melhora, projeta-se que os produtores de cereais aprimorem ainda mais os recursos de precisão, sustentando substituições regulares de equipamentos. Coletivamente, esses fatores estão projetados para ancorar um caminho de crescimento de dígito médio único para o segmento até 2030.

As operações pecuárias focadas em feno e forragem respondem por maior demanda, favorecendo tratores utilitários com carregadeiras e enfardadeiras acionadas por TDP para tarefas diárias. Frutas e hortaliças estão projetadas para comandar um CAGR de 5,9% do mercado e registrar a expansão de valor mais rápida, à medida que os produtores de pomares e vinhedos de fileiras estreitas investem em autonomia e trens de força elétricos que reduzem a mão de obra e as emissões. Outras culturas especializadas e diversas, incluindo viveiros, gramados, algodão e nichos emergentes de alta margem, compõem os 8% restantes, mas frequentemente justificam pacotes de tecnologia premium para atender às metas de sustentabilidade e capitalizar os programas de crédito de carbono. Em conjunto, essas aplicações diversificadas ampliam os fluxos de receita para os fabricantes e amortecem as oscilações cíclicas em qualquer segmento de cultura individual.

Análise Geográfica

O Cinturão do Milho do Meio-Oeste responde por aproximadamente metade das remessas anuais de tratores, impulsionado pela prevalência da agricultura de cultivo em fileiras e pelos grandes tamanhos das fazendas que utilizam predominantemente modelos de 40 a 100 HP. A adoção de precisão aqui está à frente das médias nacionais porque as economias de escala distribuem os custos de tecnologia por milhares de hectares. Os estados produtores de trigo das Grandes Planícies tendem a preferir unidades de tração nas quatro rodas de alta potência capazes de fazer passagens amplas, mas a escassez de mão de obra está direcionando o interesse para retrofits autônomos.

A Califórnia e a Costa do Pacífico comandam valor premium por meio dos negócios de pomares e vinhedos, adotando tratores elétricos e de trilha estreita precocemente devido a rigorosos mandatos de qualidade do ar e fileiras de culturas especializadas. O Programa FARMER oferece subsídios superiores a USD 178 milhões para equipamentos agrícolas de baixa emissão, incentivando os produtores a optarem por opções elétricas ou híbridas [3]Fonte: Conselho de Recursos do Ar da Califórnia, "Programa FARMER," ARB.CA.GOV. Os estados do Nordeste espelham essas tendências em volumes menores, impulsionados por mercados de carbono estabelecidos onde os créditos de emissão melhoram os retornos.

Os estados montanhosos enfrentam desafios únicos: a escassa cobertura de revendedores obriga os pecuaristas a realizar a manutenção por conta própria ou a depender de centros de reparo distantes, prolongando os ciclos de equipamentos. A legislação de direito ao reparo no Colorado pode se tornar um modelo em outros estados se as regras federais estagnar. As deficiências de conectividade são mais graves aqui, paralisando o valor da telemetria até que a infraestrutura feche a lacuna. Esses fatores coletivamente dificultam o crescimento de curto prazo no mercado de tratores agrícolas dos Estados Unidos, mas criam oportunidades para adoção acelerada uma vez que as restrições sejam aliviadas.

Cenário Competitivo

O mercado de tratores agrícolas dos Estados Unidos opera em um mercado altamente concentrado, onde as cinco principais empresas comandaram uma participação majoritária em 2024. A Deere & Company sozinha detém uma participação maior, conferindo-lhe controle sobre os sinais de precificação e os roteiros tecnológicos. CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra&Mahindra Ltd. coletivamente preenchem o restante do nível de liderança, ancorando eficiências de escala que os concorrentes menores não conseguem igualar. A alta concentração acelera os ciclos de atualização de produtos porque cada líder deve se diferenciar ou arriscar a erosão de participação em um mercado com espaço limitado para novos entrantes.

Os movimentos estratégicos em 2025 ressaltam a corrida tecnológica. A Deere & Company comprometeu USD 20 bilhões em investimento doméstico voltado para linhas de produção autônomas e fábricas de baterias, sinalizando confiança na demanda local. A CNH Industrial N.V. traçou um plano para elevar as vendas de tecnologia de precisão para aproximadamente um quarto da receita agrícola até 2030, respaldado por uma renovação completa da linha de tratores. A AGCO Corporation escolheu uma abordagem de retrofit em primeiro lugar, lançando kits de autonomia OutRun que se encaixam em frotas mistas por menos de USD 55.000 e criam fluxos de receita por assinatura. A Kubota Corporation expandiu sua linha compacta com o MX4900, com preço para atrair compradores sensíveis ao custo que ainda desejam uma máquina com cabine e potência turboalimentada. Essas estratégias contrastantes mostram que a vantagem competitiva está migrando da potência bruta para software, serviços de dados e custo total de propriedade.

A consolidação de revendedores fortalece os incumbentes ao estreitar o controle sobre peças, financiamento e dados, mas também alimenta campanhas de direito ao reparo em estados como o Colorado. A capacidade de serviço é ainda mais pressionada por um déficit de mais de 4.000 técnicos qualificados, um problema que custa aos revendedores cerca de USD 2,4 bilhões em mão de obra perdida anualmente. Especialistas em retrofit e startups de software visam capitalizar essas lacunas oferecendo atualizações de arquitetura aberta que prometem reparos mais rápidos e menor tempo de inatividade. O grupo de liderança aproveita as vantagens de escala, com a crescente demanda dos clientes por conectividade, tempo de atividade e flexibilidade de reparo gerando pressão e sustentando um ritmo acelerado de inovação.

Líderes do Setor de Tratores Agrícolas dos Estados Unidos

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kubota Corporation apresentou o trator utilitário MX4900, que oferece a menor potência da série MX. O trator inclui capacidades de carregadeira e recursos de fluxo hidráulico, tornando-o o modelo mais acessível.

- Fevereiro de 2025: A Deere & Company apresentou duas máquinas agrícolas autônomas. O Trator Autônomo 9RX utiliza 16 câmeras de alta resolução que fornecem uma visão de 360 graus para operação não tripulada em agricultura de grande escala. O Trator Autônomo 5ML para Pomares utiliza sensores Lidar para navegar pelas copas dos pomares enquanto realiza operações de pulverização por jato de ar.

- Janeiro de 2024: A Doosan Bobcat lançou o AT450X, um trator articulado elétrico com capacidades autônomas. O trator incorpora o software e a tecnologia de computação embarcada da Agtonomy, permitindo operações controladas remotamente em vinhedos e pomares. O veículo opera sem emissões e possui funcionalidade autônoma para aplicações agrícolas compactas.

Escopo do Relatório do Mercado de Tratores Agrícolas dos Estados Unidos

Um trator é um veículo agrícola usado para puxar maquinário agrícola e fornecer a energia necessária para o funcionamento das máquinas. Para este relatório, foram considerados os tratores utilizados em operações agrícolas, especialmente os tratores de quatro rodas. O mercado de maquinário de tratores agrícolas dos Estados Unidos é segmentado por potência em abaixo de 40 HP, 40-100 HP e acima de 100 HP, e por tipo de trator em tratores utilitários, tratores para cultivo em fileiras, tratores tipo jardim e pomar e outros tipos de tratores. O relatório oferece o tamanho do mercado e as previsões em volume (unidades) e valor (USD) para todos os segmentos acima.

| Abaixo de 40 HP |

| 40-100 HP |

| Acima de 100 HP |

| Tratores Utilitários |

| Tratores para Cultivo em Fileiras |

| Tratores para Pomares e Vinhedos |

| Outros Tipos de Tratores |

| Tração nas Duas Rodas (2WD) |

| Tração nas Quatro Rodas (4WD) |

| Autônomo / Sem Condutor |

| Cereais e Oleaginosas |

| Frutas e Hortaliças |

| Operações Pecuárias |

| Outros |

| Por Potência | Abaixo de 40 HP |

| 40-100 HP | |

| Acima de 100 HP | |

| Por Tipo de Trator | Tratores Utilitários |

| Tratores para Cultivo em Fileiras | |

| Tratores para Pomares e Vinhedos | |

| Outros Tipos de Tratores | |

| Por Tipo de Tração | Tração nas Duas Rodas (2WD) |

| Tração nas Quatro Rodas (4WD) | |

| Autônomo / Sem Condutor | |

| Por Aplicação | Cereais e Oleaginosas |

| Frutas e Hortaliças | |

| Operações Pecuárias | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas dos Estados Unidos em 2025?

Está avaliado em USD 16,8 bilhões e tem previsão de atingir USD 21,9 bilhões até 2030.

O que está impulsionando a demanda por tratores elétricos?

Os menores custos operacionais, os incentivos do Projeto de Lei Agrícola e a conformidade com emissões zero impulsionam o aumento nas unidades elétricas abaixo de 40 HP.

Qual segmento de tratores cresce mais rapidamente até 2030?

As plataformas autônomas/sem condutor estão projetadas para registrar um CAGR de 15,6% à medida que os kits de retrofit atingem pontos de preço viáveis.

Por que os revendedores estão se consolidando?

O aumento dos custos de estoque e treinamento leva os pontos de venda menores a se fundirem, resultando em 82% dos locais da Deere & Company agora controlados por grandes redes.

Como os motores Tier 4 Final afetam os custos dos equipamentos?

A conformidade acrescenta mais de 15% ao preço de compra e introduz despesas contínuas com fluido de escapamento que comprimem as margens das fazendas menores.

Página atualizada pela última vez em: