Tamanho e Participação do Mercado de Tratores Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

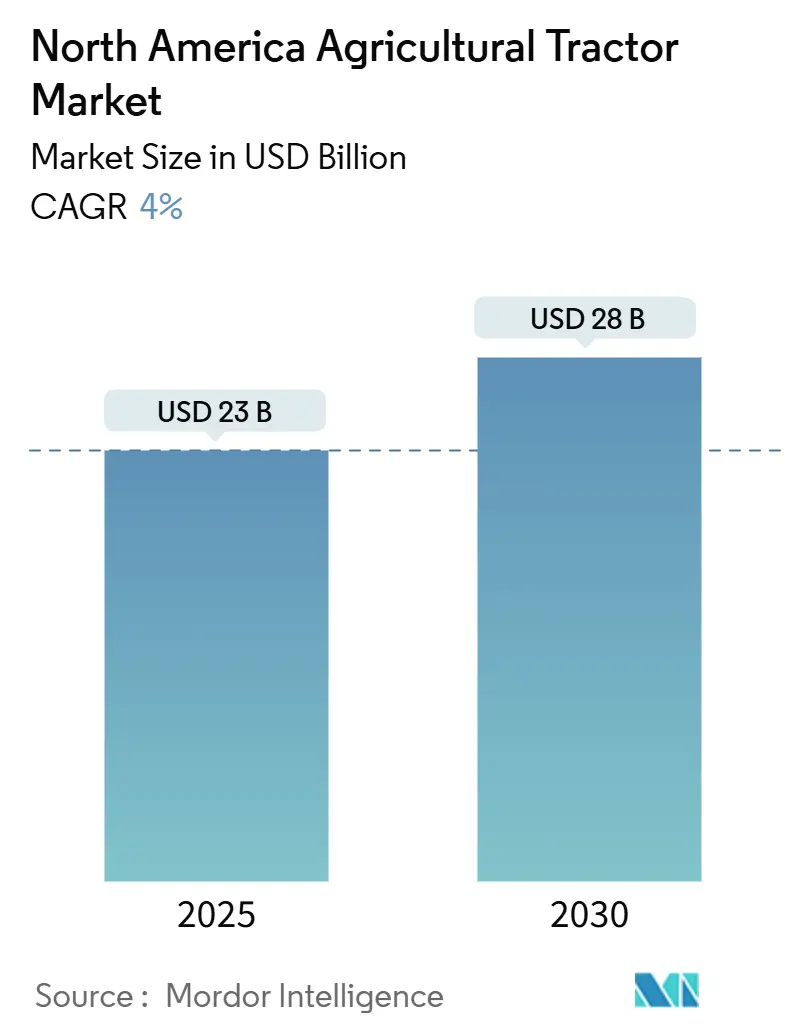

| Tamanho do Mercado (2025) | 23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.00% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas da América do Norte por Mordor Intelligence

O mercado de tratores agrícolas da América do Norte atingiu USD 23,0 bilhões em 2025 e está projetado para crescer para USD 28,0 bilhões até 2030, a um CAGR de 4,0%. Os requisitos de substituição de frota, as atualizações de agricultura de precisão e as iniciativas de financiamento governamental ajudam a contrabalançar o amolecimento cíclico do mercado devido à redução dos preços das commodities. A escassez de mão de obra em operações de cultivo especializado e em fileiras, juntamente com as opções de hardware como serviço dos fabricantes de equipamentos, mantém a demanda por equipamentos apesar das taxas de juros elevadas. Os Estados Unidos detêm a maior participação de mercado em 2024, enquanto o México apresenta o maior potencial de crescimento até 2030, impulsionado por um orçamento de USD 24,4 bilhões para o PEC (Programa Especial Concorrente para o Desenvolvimento Rural Sustentável) e USD 4,0 bilhões para a SADER (Secretaria de Agricultura e Desenvolvimento Rural) em 2025 [1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "México: Política," ers.usda.gov. A concentração do mercado permanece elevada, embora a lucratividade enfrente pressão decorrente do aumento das despesas com garantia relacionadas a equipamentos conectados e autônomos.

Principais Conclusões do Relatório

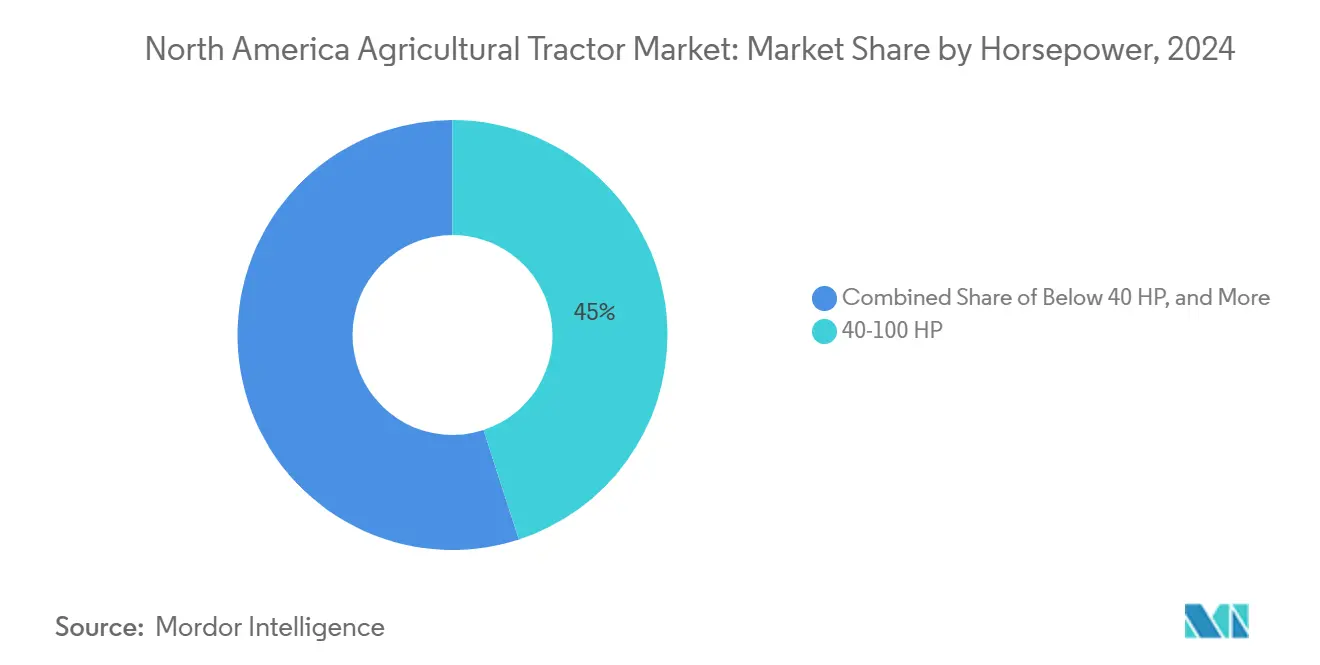

- Por potência do motor, os tratores com 40-100 HP dominaram com 45% do tamanho do mercado de tratores agrícolas da América do Norte em 2024, enquanto os tratores acima de 100 HP crescem a um CAGR de 7,8% até 2030.

- Por classificação de tipo de tração, os tratores de tração nas 2 rodas mantiveram 82% de participação de mercado em 2024, com as variantes de tração nas 4 rodas crescendo a um CAGR de 7,4% até 2030.

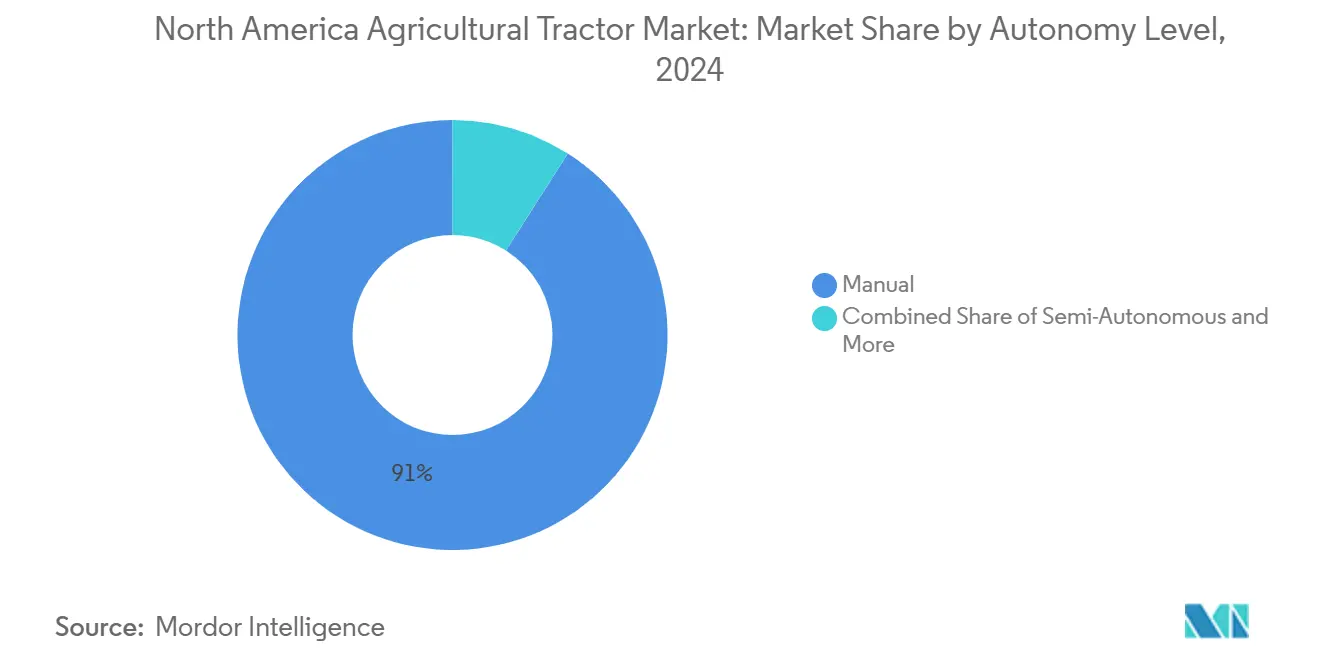

- Por nível de autonomia, a operação manual permanece predominante com 91% do tamanho do mercado de tratores agrícolas da América do Norte em 2024, enquanto os sistemas totalmente autônomos demonstram forte crescimento a um CAGR de 12,4% até 2030.

- Por aplicação, as aplicações de cultivo em fileiras detiveram 58% de participação do mercado de tratores agrícolas da América do Norte em 2024, com os tratores para cultivos especializados e horticultura crescendo a um CAGR de 6,3% até 2030.

- Por geografia, os Estados Unidos detêm 75% do tamanho do mercado de tratores agrícolas da América do Norte em 2024, com o México experimentando crescimento a um CAGR de 5,7% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Agricultura de Precisão e Orientação por GPS | +0.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Acelerando a Adoção da Mecanização | +0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais e Empréstimos de Equipamentos com Baixos Juros | +0.5% | Estados Unidos e México | Médio prazo (2-4 anos) |

| Aumento da Demanda por Tratores de Alta Potência para Grandes Fazendas | +0.6% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura de Hardware como Serviço dos Fabricantes de Equipamentos Originais | +0.3% | América do Norte | Longo prazo (≥ 4 anos) |

| Monetização de Dados Agrícolas Impulsionando as Vendas de Tratores Conectados | +0.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Agricultura de Precisão e Orientação por GPS

A agricultura de precisão continua a se expandir, embora parcelas significativas das fazendas operem sem sistemas avançados de orientação. Investimentos recentes dos setores público e privado estão reduzindo a lacuna de adoção tecnológica, particularmente para agricultores que buscam aumentar a produtividade e controlar os custos de insumos [2]Fonte: Escritório de Responsabilidade do Governo dos Estados Unidos, "Agricultura de Precisão: Benefícios e Desafios," gao.gov. As operações de grande escala obtêm o maior benefício, pois a instalação de sistemas de orientação facilita a integração de tecnologias adicionais, incluindo sensores e equipamentos de plantio por prescrição. Os produtores de morango da Califórnia implementaram pulverizadores com visão computacional para minimizar a aplicação de produtos químicos. Embora os custos de implementação e o gerenciamento de dados permaneçam como preocupações, as soluções integradas e as ferramentas aprimoradas de análise de retorno sobre o investimento estão facilitando uma adoção mais ampla no mercado.

Escassez de Mão de Obra Acelerando a Adoção da Mecanização

Os produtores agrícolas enfrentam escassez persistente de mão de obra, aumentando a transição para a mecanização. O aumento dos salários e das despesas com moradia impacta as margens operacionais e reduz a viabilidade do trabalho manual. Em resposta, os agricultores estão implementando colheitadeiras mecânicas que oferecem horas operacionais estendidas e coletam dados operacionais para otimização de rotas. A escassez de mão de obra se estende à manutenção de equipamentos, pois as concessionárias enfrentam dificuldades para recrutar técnicos qualificados. Os fabricantes de equipamentos estão respondendo desenvolvendo programas de treinamento em realidade virtual e aprendizados para formar profissionais de serviços técnicos capazes de manter maquinário agrícola avançado.

Subsídios Governamentais e Empréstimos de Equipamentos com Baixos Juros

Os programas de empréstimos governamentais apoiam a modernização das fazendas ao reduzir as barreiras financeiras. Esses programas oferecem opções de financiamento flexíveis por meio de bancos comerciais e canais de empréstimo direto, permitindo que agricultores novos e de pequena escala adquiram maquinário. No México, as iniciativas de desenvolvimento rural aumentam a demanda por tratores e equipamentos por meio de pagamentos diretos e garantias de preços. As garantias de crédito das instituições de financiamento agrícola reduzem os riscos de empréstimo, incentivando os bancos a financiar a compra de equipamentos avançados com navegação autônoma e sistemas de propulsão eficientes.

Aumento da Demanda por Tratores de Alta Potência para Grandes Fazendas

A consolidação de fazendas impulsiona a demanda por tratores de alta potência para gerenciar operações expandidas com eficiência. Esses tratores acomodam implementos mais largos, aumentando as taxas de cobertura operacional. Apesar da maior disponibilidade de equipamentos usados, a demanda persiste por novos modelos equipados com tecnologias inteligentes, incluindo semeadura a taxa variável e sistemas de gerenciamento de frota. Os programas de troca dos fabricantes de equipamentos facilitam as atualizações de frota. Esse desenvolvimento de mercado reflete a transição do setor agrícola para equipamentos de alta capacidade integrados a dados, que suportam operações de agricultura de precisão em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Despesas de Manutenção | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade Sazonal nas Rendas Agrícolas | -0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança e Privacidade de Dados em Tratores Conectados | -0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Escassez de Técnicos em Concessionárias para Maquinário Avançado | -0.6% | América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Despesas de Manutenção

O custo dos tratores de alta potência aumentou significativamente ao longo dos anos, tornando a compra de novos equipamentos desafiadora para os agricultores. Os modelos elétricos exigem investimentos adicionais em infraestrutura, como sistemas de carregamento na fazenda. Combinadas com os custos crescentes de fertilizantes e pesticidas, essas pressões financeiras estão impactando os orçamentos das fazendas. Consequentemente, os agricultores estão prolongando o uso de seus maquinários existentes e adquirindo equipamentos usados em leilões em vez de investir em novas unidades.

Volatilidade Sazonal nas Rendas Agrícolas

A renda agrícola varia consideravelmente de ano para ano devido à flutuação dos preços das culturas e às condições climáticas. Essa variabilidade complica o planejamento de grandes investimentos de capital, particularmente durante períodos de renda reduzida. Os agricultores estão utilizando cada vez mais opções de financiamento com condições de pagamento flexíveis e diferimentos de pagamento sazonais. Embora esses arranjos financeiros ajudem a gerenciar o fluxo de caixa, resultam em vendas mais lentas de novos equipamentos, o que afeta os pedidos pendentes de fabricação e atrasa a adoção tecnológica no setor agrícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: Grandes Fazendas Impulsionam a Adoção de Alta Potência

A categoria de 40–100 HP gerou 45% do tamanho do mercado de tratores agrícolas da América do Norte em 2024, refletindo sua versatilidade em fazendas de cultivos mistos. As máquinas acima de 100 HP estão acelerando a um CAGR de 7,8% à medida que a consolidação cria operações de mega-hectares que demandam maior cobertura de campo. As concessionárias relatam que cabines premium prontas para software, orientação integrada e classificações de TDP mais elevadas permitem que os produtores puxem plantadeiras de 24 linhas em uma única passagem, mitigando os altos custos de combustível por hectare. No entanto, o abundante estoque de equipamentos fora de arrendamento deprimiu os valores residuais, gerando um mercado favorável ao comprador que beneficia fazendas com balanços patrimoniais saudáveis.

A forte adoção no segmento de alta potência ressalta uma lógica de substituição orientada pela tecnologia: os produtores preferem menos unidades, porém mais produtivas, equipadas com inflação variável de pneus e controle hidráulico de força descendente. Consequentemente, os fornecedores de componentes estão desenvolvendo transmissões de maior torque e linhas de transmissão com embreagem dupla para lidar com barras de ferramentas de semeadura mais pesadas sem sacrificar a velocidade de transporte.

Por Tipo de Tração: Adoção de Tração nas 4 Rodas Acelera

Os equipamentos de tração nas 2 rodas mantêm 82% das vendas unitárias devido ao menor custo de aquisição e simplicidade. Essas máquinas são preferidas por pequenos proprietários e fazendas de uso misto pela simplicidade de manutenção e adaptabilidade a diferentes terrenos. Os tratores de tração nas 4 rodas estão crescendo a um CAGR de 7,4%, impulsionados por produtores de grãos do meio-oeste que buscam reduzir a compactação do solo e operar implementos maiores de plantio em faixas. Essa tendência indica uma demanda crescente por equipamentos de alta potência capazes de gerenciar implementos mais pesados e operações estendidas enquanto preservam as condições do campo.

Os fabricantes estão respondendo com recursos aprimorados, incluindo estruturas articuladas mais leves, sistemas de lastro aprimorados e vazões hidráulicas acima de 435 litros por minuto para acomodar plantadeiras de alta demanda. Os gerentes de frota indicam que os modelos de tração nas 4 rodas oferecem raios de giro aprimorados e maior eficiência de tração em condições úmidas de primavera, reduzindo o consumo de combustível em até 6% em solos pesados. Em resposta, as empresas de arrendamento expandiram as tabelas de valor residual para máquinas articuladas, melhorando a acessibilidade à tração nas 4 rodas por meio de arrendamentos operacionais.

Por Nível de Autonomia: Manual Ainda Predomina, Autonomia Total Acelera

A operação manual representa 91% da participação de receita em 2024, enquanto os sistemas totalmente autônomos crescem a um CAGR de 12,4%, apoiados por soluções de retrofit para tratores existentes. Os fabricantes estão integrando sensores avançados em novos modelos e fornecendo software de navegação por assinatura.

Os recursos semiautônomos, incluindo direção automática e curvas automáticas em cabeceiras, servem como tecnologia de transição. Os agricultores relatam redução da fadiga durante as operações de pulverização e maior precisão na cobertura de campo. A adoção total enfrenta atrasos devido à incerteza regulatória em relação à operação de equipamentos pesados não tripulados, embora zonas de operação específicas de campo e geofencing estejam abordando as preocupações de segurança.

Por Aplicação: Cultivos em Fileiras Ancoram a Demanda, Cultivos Especializados Aceleram

Os cultivos em fileiras representam 58% da participação do mercado de tratores agrícolas da América do Norte em 2024, principalmente da produção de milho, soja e trigo. Os tratores para horticultura crescem a um CAGR de 6,3% até 2030, à medida que o aumento dos custos de mão de obra e a demanda por produtos ao longo do ano impulsionam a adoção de tratores compactos e manobráveis com capacidades de pulverização autônoma.

Os fabricantes estão desenvolvendo chassis estreitos e estruturas de alta folga para aplicações de precisão em fertirrigação por gotejamento e manejo de cobertura plástica. As unidades especializadas registram demanda adicional de empreiteiros de paisagismo e usuários municipais. Os segmentos de plantação permanecem pequenos, mas podem se expandir por meio de parcerias de fabricantes próximas às regiões de exportação de frutas da América Central.

Análise Geográfica

Os Estados Unidos respondem por 75% da participação do mercado de tratores agrícolas da América do Norte em 2024, apoiados por extensas operações agrícolas no cinturão do milho e redes de concessionárias bem estabelecidas. O mercado enfrenta desafios atuais decorrentes do aumento do estoque de equipamentos usados, que afetou os preços de novos modelos e os volumes de pedidos. Os agricultores dos Estados Unidos mantêm sua posição na vanguarda da adoção de tecnologia autônoma, influenciados pelo endurecimento dos padrões de emissões e pelo crescente interesse em sistemas de energia alternativos [3]Fonte: Agência de Proteção Ambiental, "Padrões de Gases de Efeito Estufa para Veículos Pesados," epa.gov. A escala agrícola, a infraestrutura e as taxas de adoção de inovação do país o estabelecem como líder tecnológico da região.

O México demonstra a maior taxa de crescimento da região a um CAGR de 5,7%, impulsionado por iniciativas governamentais de modernização agrícola e programas ampliados de acesso ao crédito. Com níveis de mecanização em aproximadamente um terço dos padrões dos Estados Unidos, existe um potencial de crescimento significativo. Os agricultores mexicanos preferem tratores versáteis de média potência adequados tanto para operações de campo quanto para transporte. A capacidade de fabricação do país está se fortalecendo por meio de maior colaboração entre montadores locais e fabricantes de equipamentos originais globais para a produção de kits desmontados, melhorando a estabilidade da cadeia de suprimentos doméstica. Esse desenvolvimento reflete o foco do México no aumento da produtividade agrícola e da eficiência mecânica.

O mercado de tratores agrícolas do Canadá, embora menor em volume, demonstra altas taxas de adoção tecnológica e lidera a região na implementação de tratores de tração nas 4 rodas. Os agricultores das pradarias selecionam equipamentos de alta tração para operar implementos pesados, como semeadoras pneumáticas, particularmente em condições desafiadoras de solo. Os incentivos provinciais para a agricultura inteligente em relação ao clima apoiam a adoção de telemática para monitoramento do consumo de combustível. O país priorizou a cibersegurança, implementando padrões federais para criptografia de equipamentos agrícolas. A ênfase do Canadá na agricultura de precisão, na sustentabilidade ambiental e na integração de tecnologia digital estabelece sua posição como inovador em práticas agrícolas avançadas.

Cenário Competitivo

O mercado de tratores agrícolas da América do Norte mantém uma estrutura consolidada, com cinco grandes Fabricantes de Equipamentos Originais (OEMs) dominando a receita do setor. Apesar das recentes quedas de volume causando reduções de lucro entre os fabricantes, a Kubota Corporation manteve sua receita por meio de vendas bem-sucedidas de tratores compactos e programas estratégicos de financiamento. A dinâmica do mercado é influenciada pela fidelidade estabelecida à marca, pelas extensas redes de concessionárias e pela especialização de produtos, com os fabricantes se adaptando aos desafios econômicos por meio de promoções direcionadas e ajustes na linha de produtos.

Os Fabricantes de Equipamentos Originais (OEMs) estão implementando medidas de controle de custos e processos de fabricação flexíveis para aumentar as margens de lucro por meio do gerenciamento simplificado de peças e da expansão dos serviços digitais. A AGCO Corporation aumentou seu investimento em tecnologias de agricultura de precisão, enquanto a New Holland estabeleceu parcerias de retrofit. A Deere & Company continua a desenvolver sua plataforma de pulverização inteligente, incorporando aprendizado de máquina em serviços baseados em assinatura. Esses desenvolvimentos indicam uma transição do setor de vendas tradicionais de hardware para soluções habilitadas por software, com plataformas digitais tornando-se essenciais para a retenção de clientes.

O setor de tratores agrícolas da América do Norte está adaptando sua estratégia operacional, com os fabricantes otimizando o número de funcionários e desenvolvendo modelos de licenciamento de software para fluxos de receita consistentes. As concessionárias estão expandindo os programas de treinamento de técnicos para resolver problemas de serviço e aumentar a receita de peças, utilizando sistemas de diagnóstico proprietários. As regulamentações ambientais, particularmente em relação aos padrões de emissões, estão impulsionando o desenvolvimento de modelos de tratores híbridos e elétricos. Os fabricantes estão estabelecendo cadeias de suprimentos de baterias e desenvolvendo estratégias de conformidade para atender aos requisitos ambientais e às demandas do mercado.

Líderes do Setor de Tratores Agrícolas da América do Norte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra & Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AGCO Corporation expandiu sua rede de concessionárias integrando a Carter Agri-Systems em Utah e lançando a primeira concessionária completa de Fendt e Massey Ferguson do Mississippi por meio da Delta Ag Equipment. Essa expansão fortalece a presença da AGCO em regiões agrícolas importantes, melhorando o acesso a maquinário avançado e serviços de suporte para agricultores norte-americanos.

- Janeiro de 2025: A Deere & Company lançou o Trator Autônomo 9RX, equipado com 16 câmeras de alta resolução para visão de 360 graus e operação autônoma em agricultura de grande escala. Essa inovação aumenta a produtividade e a eficiência de mão de obra nas extensas operações agrícolas da América do Norte, especialmente durante as temporadas de pico de preparo do solo.

Escopo do Relatório do Mercado de Tratores Agrícolas da América do Norte

| Abaixo de 40 HP |

| 40 - 100 HP |

| Acima de 100 HP |

| Tração nas 2 Rodas (2WD) |

| Tração nas 4 Rodas (4WD) |

| Manual |

| Semiautônomo |

| Totalmente Autônomo |

| Cultivo em Fileiras |

| Especializado / Horticultura |

| Plantação e Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Potência do Motor | Abaixo de 40 HP |

| 40 - 100 HP | |

| Acima de 100 HP | |

| Por Tipo de Tração | Tração nas 2 Rodas (2WD) |

| Tração nas 4 Rodas (4WD) | |

| Por Nível de Autonomia | Manual |

| Semiautônomo | |

| Totalmente Autônomo | |

| Por Aplicação | Cultivo em Fileiras |

| Especializado / Horticultura | |

| Plantação e Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas da América do Norte em 2025?

O tamanho do mercado de tratores agrícolas da América do Norte é de USD 23,0 bilhões em 2025, com um CAGR de 4,0% levando a USD 28,0 bilhões até 2030.

Qual faixa de potência vende mais unidades?

A faixa de 40-100 HP lidera com 45% de participação porque se adapta a operações de uso misto enquanto permanece competitiva em preço.

Qual segmento está crescendo mais rapidamente?

Os tratores totalmente autônomos registram o maior crescimento a um CAGR de 12,4% devido à escassez de mão de obra e aos kits de retrofit dos fabricantes de equipamentos originais.

Por que o México está se expandindo mais rapidamente do que os Estados Unidos?

O México se beneficia de um orçamento de modernização de USD 24,4 bilhões e crédito subsidiado, produzindo um CAGR de 5,7% até 2030.

Página atualizada pela última vez em: