Tamanho e Participação do Mercado de Máquinas para Tratores Agrícolas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

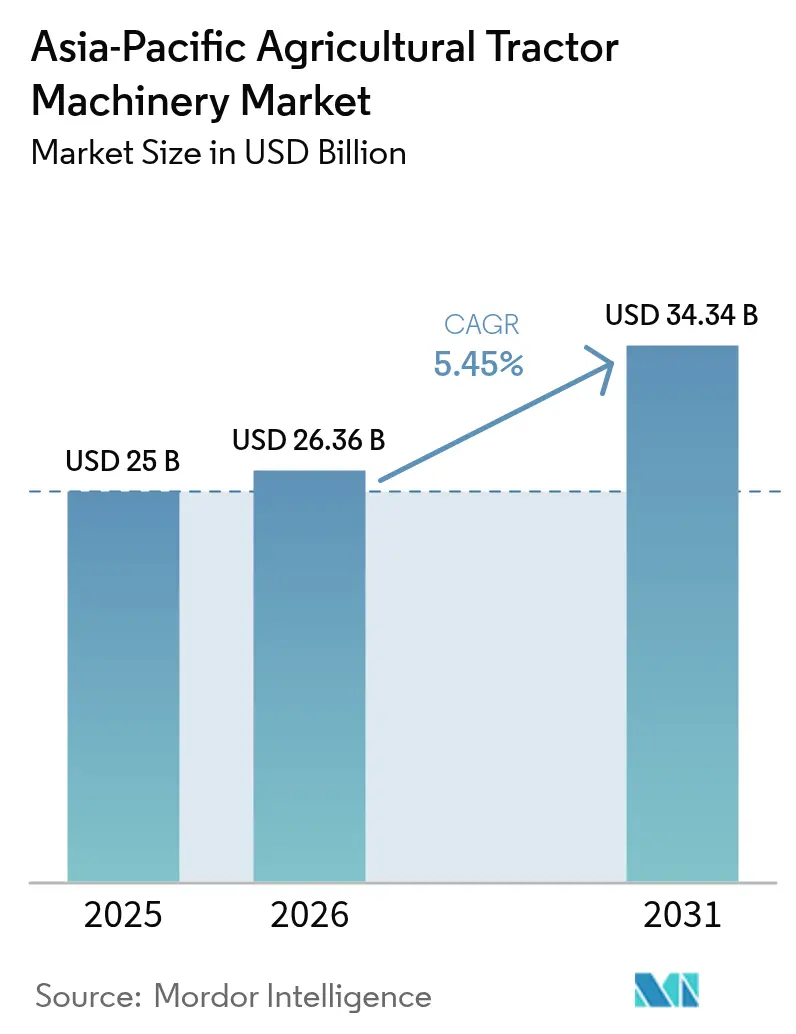

| Tamanho do mercado no ano base (2025) | 25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas para Tratores Agrícolas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de máquinas para tratores agrícolas da Ásia Pacífico deverá crescer de USD 25 bilhões em 2025 para USD 26,36 bilhões em 2026, com previsão de atingir USD 34,34 bilhões até 2031 a um CAGR de 5,45% no período 2026-2031. Incentivos intensificados à mecanização, redução da força de trabalho rural e melhoria do acesso ao crédito subsidiado sustentam conjuntamente essa expansão. A China ancora atualmente a receita regional, embora o crescimento mais acelerado da Índia, superior a oito por cento, sinalize uma mudança de demanda em direção a modelos de baixa potência alinhados com propriedades fragmentadas. Modelos de maquinário como serviço habilitados por telemática estão remodelando a economia de propriedade, particularmente na Índia, onde os centros de contratação personalizada expandiram-se em 2024 no âmbito da Submissão sobre Mecanização Agrícola, permitindo que agricultores acessem equipamentos de alta capacidade sem desembolso inicial de capital[1]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, Índia. "Submissão sobre Mecanização Agrícola." Acessado em 2 de dezembro de 2025. . A agricultura de precisão, especialmente pulverizadores de taxa variável e controle de seção, está se difundindo dos adotantes iniciais para grãos e horticultura convencionais, impulsionando as vendas de implementos e as receitas de serviços de pós-venda. As estratégias dos fabricantes de equipamentos originais (OEM) agora favorecem centros de montagem local que reduzem os custos de importação em quase um quinto, enquanto as plataformas de tratores conectados diminuem o tempo de inatividade e desbloqueiam oportunidades de seguros baseados em uso. A concentração competitiva moderada abre espaço para especialistas domésticos focarem no segmento de 60 a 90 cavalos de potência preferido pelos grupos de agricultura por contrato.

Principais Conclusões do Relatório

- Por categoria de produto, o maquinário de aração e cultivo liderou com 39,95% de participação de mercado em 2025, enquanto os pulverizadores têm previsão de expansão a um CAGR de 9,12% até 2031.

- Por geografia, a China contribuiu com 29,95% das vendas regionais em 2025, enquanto a Índia tem projeção de registrar um CAGR de 8,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais de mecanização e programas de crédito | +1.2% | Índia, China, Tailândia, Vietnã, Indonésia, Filipinas | Médio prazo (2 a 4 anos) |

| Escassez aguda de mão de obra rural impulsionando a demanda por tratores | +1.4% | Índia, China, Tailândia, Vietnã, Japão | Curto prazo (≤ 2 anos) |

| Aumento do tamanho médio das propriedades rurais e modelos de agricultura por contrato | +0.8% | China, Austrália, Tailândia, Vietnã, Indonésia | Longo prazo (≥ 4 anos) |

| Crescimento na adoção de agricultura de precisão | +1.0% | Austrália, China, Japão, Coreia do Sul, Índia, Tailândia | Médio prazo (2 a 4 anos) |

| Modelos de negócios de maquinário como serviço habilitados por telemática | +0.4% | Índia, Tailândia e Indonésia | Médio prazo (2 a 4 anos) |

| Equipamentos resistentes ao clima adequados para padrões de monções irregulares | +0.2% | China, Japão e Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais de Mecanização e Programas de Crédito

Os desembolsos diretos de subsídios ultrapassaram USD 4,2 bilhões em 2024 em toda a Ásia Pacífico, reduzindo os custos de aquisição em aproximadamente um quarto. As transferências de benefícios vinculadas ao Aadhaar da Índia garantem pagamentos pontuais, enquanto a China reembolsa atualmente até 60% dos preços de tratores abaixo de 100 cavalos de potência em municípios designados[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, Índia, "Submissão sobre Mecanização Agrícola," agricoop.gov.in. A Tailândia e o Vietnã complementam as subvenções com empréstimos a taxa zero ou com taxa limitada, induzindo os produtores a adquirir equipamentos conectados que fornecem dados de uso aos serviços de extensão rural. Essas iniciativas aceleram coletivamente a renovação da frota, direcionam a demanda para cavalos de potência intermediários e estabilizam os pipelines de pedidos dos fabricantes de equipamentos originais.

Escassez Aguda de Mão de Obra Rural Impulsionando a Demanda por Tratores

A Ásia Pacífico perdeu 8,3 milhões de trabalhadores agrícolas entre 2020 e 2024, à medida que os migrantes se deslocaram para fábricas urbanas. Os salários diários crescentes, agora de INR 600 a 700 (USD 7,2 a 8,4) no Punjab, comprimem as margens para culturas intensivas em mão de obra, empurrando os produtores para o preparo mecanizado do solo e o transplantio[3]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, Índia. "Submissão sobre Mecanização Agrícola." Acessado em 2 de dezembro de 2025. . A base envelhecida de agricultores do Japão e as reformas do sistema Hukou da China drenam ainda mais os reservatórios de mão de obra sazonal, impulsionando as compras cooperativas de tratores e estimulando interfaces de usuário intuitivas que reduzem o tempo de treinamento do operador.

Aumento do Tamanho Médio das Propriedades Rurais e Modelos de Agricultura por Contrato

Os mercados de transferência de terras permitem que proprietários ausentes arrendem parcelas, ampliando a propriedade rural média da China para 0,65 hectares em 2024[4]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Estatísticas e Indicadores de Uso da Terra," FAO.org. As propriedades de 3.200 hectares da Austrália favorecem tratores articulados acima de 300 cavalos de potência, enquanto os agricultores por contrato tailandeses e vietnamitas utilizam maquinário compartilhado para manter a qualidade agronômica uniforme exigida pelos exportadores[5]Fonte: Banco Mundial, "Dados de Agricultura e Desenvolvimento Rural," worldbank.org. Os tratores de potência intermediária (60 a 90 cv) equilibram, assim, a manobrabilidade com a compatibilidade de implementos, atraindo empresas coreanas a estabelecerem centros de montagem na Índia e na Tailândia.

Crescimento na Adoção de Agricultura de Precisão

Os pulverizadores com controle de seção e o piloto automático por GPS penetraram 18% das vendas de novos tratores na Austrália e 9% na China durante 2024, impulsionados por economias documentadas de 8 a 12% em fertilizantes. A Deere and Company equipa mais de um terço de suas remessas regionais com pacotes de precisão instalados de fábrica, enquanto a rede Beidou da China oferece precisão de 10 centímetros a metade do custo do GNSS legado. Os subsídios para sensores IoT no Japão e a inflação dos preços de insumos na Índia aguçam o apelo econômico das aplicações de taxa variável mesmo em propriedades de quatro hectares.

Análise de Impacto das Restrições do Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos iniciais de aquisição e financiamento | -0.9% | Índia, Indonésia, Vietnã, Filipinas com impacto moderado na Tailândia | Curto prazo (≤ 2 anos) |

| Fragmentação das propriedades rurais limitando as vendas de alta potência | -0.6% | Índia, China, Bangladesh, Vietnã, Indonésia com impacto limitado na Austrália e na Tailândia | Longo prazo (≥ 4 anos) |

| Expansão dos centros de contratação personalizada reduzindo a necessidade de propriedade | -0.4% | Índia, China, Tailândia com presença emergente no Vietnã e na Indonésia | Médio prazo (2 a 4 anos) |

| Regulamentos de segurança não harmonizados atrasando certificações | -0.3% | Estados membros da ASEAN (Tailândia, Vietnã, Indonésia, Filipinas, Malásia) com repercussão na Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Aquisição e Financiamento

As unidades básicas de 35 cavalos de potência têm preço de tabela entre INR 550.000 e 650.000 (USD 6.600 a 7.800) na Índia, mais do que o dobro da renda líquida anual de um agricultor marginal[6]Fonte: Banco Nacional para Agricultura e Desenvolvimento Rural, "Relatório Anual 2024," nabard.org. As taxas de empréstimo na Indonésia têm média de 11,5%, e o Vietnã exige 30% de entrada, o que drena o capital de giro. As lacunas de garantia nas Filipinas levam os solicitantes a mercados de segunda mão com maiores riscos de manutenção. Essas fricções financeiras adiam as compras, especialmente para modelos de especificações mais elevadas.

Fragmentação das Propriedades Rurais Limitando as Vendas de Alta Potência

As propriedades rurais com menos de dois hectares predominam na Índia e em partes do Sudeste Asiático, tornando economicamente inviáveis os tratores acima de 50 cavalos de potência devido aos custos de combustível e implementos. Apesar da tendência de consolidação na China, 62% das parcelas permanecem abaixo de 0,4 hectares, limitando o potencial de mercado para equipamentos articulados e de grande porte. A divisão resultante canaliza os esforços dos fabricantes de equipamentos originais para plataformas compactas e soluções de contratação personalizada, em vez de vendas diretas de alta potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico

Por Tipo de Produto

O maquinário de aração e cultivo representou 39,95% da participação do segmento em 2025, sublinhando seu papel fundamental na preparação de canteiros de sementes nos diversos sistemas de cultivo da Ásia Pacífico. Isso inclui as zonas de trigo mecanizadas da China e os arrozais fragmentados da Índia, onde os rotocultivadores são amplamente utilizados em operações de enlameamento de terra úmida. O domínio desta categoria é impulsionado pela necessidade universal de preparo do solo em todos os tipos de culturas. Os arados de aiveca permanecem significativos nas regiões de trigo extensivo da Austrália, onde a inversão profunda enterra sementes de ervas daninhas e incorpora correções de calcário. Enquanto isso, as grades de discos são preferidas nos sistemas de dupla cultura do Sudeste Asiático, que requerem uma rápida rotatividade entre a colheita e o plantio. O crescimento do segmento está desacelerando à medida que as práticas de cultivo conservacionista ganham força. Os rotocultivadores e cultivadores estão sendo aprimorados com recursos como profundidades de dentes ajustáveis e capacidades de deslocamento lateral hidráulico, que permitem o nivelamento preciso do canteiro de sementes. Esses avanços, que exigem um prêmio de preço de 15 a 20%, também proporcionam economias de combustível mensuráveis, reduzindo a necessidade de passagens adicionais de gradagem.

Os pulverizadores têm projeção de crescimento a um CAGR de 9,12% de 2026 a 2031, superando todas as outras categorias de produto. Esse crescimento é impulsionado por avanços nas tecnologias de aplicação de precisão e sistemas montados em drones, que estão transformando as práticas de proteção de culturas. Por exemplo, o drone pulverizador Agras T50 da DJI, lançado em 2024, pode cobrir 16 hectares por hora a um décimo do custo de mão de obra da pulverização manual com mochila. Esta melhoria significativa de produtividade está acelerando a adoção no cinturão algodoeiro da Índia e nos pomares frutícolas da China. O maquinário de plantio, incluindo semeadeiras e plantadoras de precisão, está ganhando força em grupos de agricultura por contrato. Essas máquinas permitem espaçamento uniforme de plantas, resultando em melhorias de produtividade de 8 a 12%. As plantadoras de taxa variável, que ajustam as populações de sementes com base em mapas de fertilidade do solo gerados a partir de imagens de satélite, estão se tornando cada vez mais populares. As grades estão experimentando renovado interesse nas zonas de trigo sem preparo do solo da Austrália. As grades de correntes são usadas para gerenciar resíduos de restolho sem perturbar a estrutura do solo, ajudando a preservar a umidade durante a fase crítica de germinação. Os distribuidores de fertilizantes granulares estão incorporando controle de seção guiado por GPS, que previne sobreposição nas cabeceiras e reduz os custos de insumos em 6 a 9% em operações de grande escala.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Mercado de Máquinas de Tratores Agrícolas da APAC

A China reteve 29,95% da participação no mercado de máquinas de tratores agrícolas da Ásia-Pacífico em 2025, mas agora se apoia na demanda por substituição, com cerca de 68% das vendas atendendo à renovação de frotas em vez de compradores de primeira viagem. Os subsídios favorecem cada vez mais unidades acima de 100 cavalos de potência que se alinham às metas de política de agricultura em larga escala, enquanto as marcas domésticas oferecem garantias de três anos para fortalecer a fidelidade.

Mercado de Máquinas de Tratores Agrícolas da Índia

A Índia está a caminho de um CAGR de 8,25%, impulsionado por cerca de INR 180 bilhões (USD 2,2 bilhões) em transferências diretas de benefícios em 2024 e uma próspera rede de 12.800 centros de contratação personalizada que operam 87.000 tratores. Os tratores abaixo de 40 cavalos de potência dominam, mas o crescente cultivo por contrato de hortaliças está impulsionando a demanda na faixa intermediária. Punjab e Haryana, sozinhos, responderam por 19% das vendas nacionais, apoiados por condições de alagamento em arrozais que favorecem as variantes de tração nas quatro rodas.

Mercado de Máquinas de Tratores Agrícolas do Japão, Austrália e ASEAN

O mercado japonês, orientado pela substituição, valoriza modelos compactos e ergonômicos adequados a uma propriedade rural média de 1,2 hectare e a uma idade mediana do agricultor de 67 anos. A Austrália, por sua vez, enfatiza tratores articulados acima de 300 cavalos de potência para propriedades de trigo de 3.200 hectares, onde ferramentas de direção automática e taxa variável já permeiam um terço da frota. As economias emergentes do Sudeste Asiático, como Tailândia, Vietnã e Indonésia, avançam a um CAGR de 6,6–7,2%, à medida que os tetos de subsídio cobrem até 60% dos custos de equipamentos certificados.

Panorama regulatório

Os critérios de elegibilidade para subsídios governamentais e as regras de aquisição pública continuam sendo as alavancas regulatórias mais diretas que moldam a demanda por tratores e implementos na Ásia-Pacífico. Na Índia, a Sub-Mission on Agricultural Mechanization (SMAM) vincula a assistência financeira a testes de desempenho e certificação em institutos governamentais designados (incluindo os Farm Machinery Training and Testing Institutes). Essa abordagem leva fabricantes de equipamentos originais e produtores de acessórios a localizar variantes e documentação em conformidade com os testes, permitindo inclusão mais rápida nas listas de subsídios estaduais.

No nível regional, a Asian and Pacific Network for Testing of Agricultural Machinery (ANTAM) apoia a harmonização de códigos de teste, segurança e padrões de desempenho entre os países participantes. Isso aborda uma das restrições de mercado relacionadas à falta de harmonização das regulamentações de segurança em partes da ASEAN. Na China, o Ministério da Agricultura e Assuntos Rurais (MARA) continua a formalizar a avaliação e as orientações para maquinário agrícola, reforçando um caminho orientado por conformidade para novos tipos de equipamentos e atualizações que entram em canais subsidiados.

Cenário Competitivo

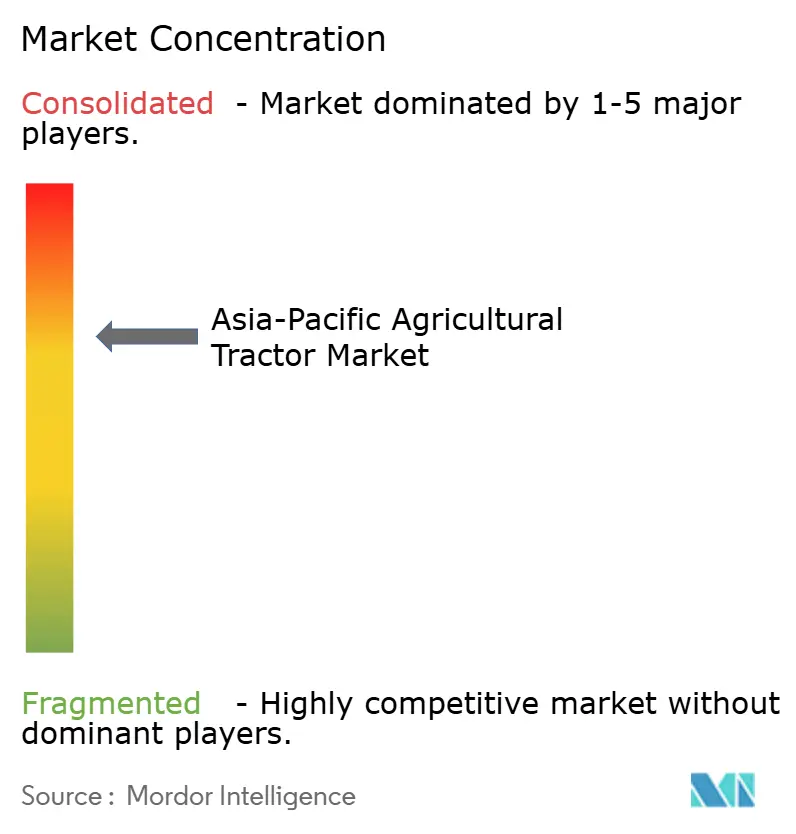

O mercado de máquinas para tratores agrícolas da Ásia Pacífico demonstra concentração moderada, com pontuação de 5,0 em uma escala de 10 pontos. Os concorrentes aproveitam a montagem localizada, o financiamento por revendedores e os ecossistemas de implementos adaptados a requisitos específicos de culturas. A Kubota Corporation é impulsionada por seu domínio no segmento de tratores compactos do Japão e sua presença crescente nos mercados da ASEAN. As operações de montagem CKD (completamente desmontado) da empresa na Tailândia e no Vietnã reduzem os custos de importação em 18 a 22% e encurtam os prazos de entrega para 4 a 6 semanas em comparação com unidades totalmente importadas.

Oportunidades de espaço em branco estão surgindo no segmento de 60 a 90 cavalos de potência, particularmente para grupos de agricultura por contrato na Tailândia e no Vietnã. As empresas líderes nessas regiões buscam pacotes de equipamentos padronizados que garantam profundidade de preparo do solo uniforme e densidade de plantio em parcelas de pequenos produtores agregados. Esse modelo de aquisição favorece fornecedores que oferecem implementos agrupados e programas de treinamento de operadores. A integração de telemática está se tornando um diferencial competitivo fundamental. Os fabricantes estão incorporando módulos GPS e conectividade celular para fornecer alertas de manutenção preditiva, proteção contra roubo por cerca geográfica e produtos de seguros baseados em utilização. Esses recursos reduzem o custo total de propriedade em 12 a 15% ao longo de um ciclo de propriedade de 5 anos. Os fabricantes chineses estão perturbando o segmento abaixo de 80 cavalos de potência com estratégias agressivas, incluindo programas de garantia de 3 anos e financiamento de piso para revendedores. Essa abordagem permitiu que os distribuidores armazenassem inventário sem capital inicial, contribuindo para um aumento de 34% na contagem de revendedores da Lovol Heavy Industry Co., Ltd. em 2024.

O depósito de patente de 2024 da AGCO Corporation para uma plataforma de trator modular destaca uma mudança em direção à personalização em massa. A plataforma suporta conjuntos motrizes intercambiáveis que variam de 75 a 150 cavalos de potência, reduzindo a complexidade de fabricação enquanto oferece aos compradores flexibilidade à medida que o tamanho das propriedades evolui. A conformidade regulatória continua sendo um desafio significativo nos mercados da ASEAN, onde padrões de segurança não harmonizados em 10 estados membros exigem que os fabricantes mantenham trilhas paralelas de certificação. Os fabricantes de equipamentos originais estabelecidos com instalações de teste no país estão mais bem posicionados para navegar por essas complexidades em comparação com novos entrantes que dependem de laboratórios terceirizados.

Líderes da Indústria de Máquinas para Tratores Agrícolas da Ásia Pacífico

Kubota Corporation

Mahindra and Mahindra Ltd.

Deere and Company

CNH Industrial N.V.

Yanmar Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico

- Kubota Corporation

- Mahindra and Mahindra Ltd.

- Deere and Company

- Yanmar Co., Ltd.

- Iseki & Co., Ltd.

- Escorts Kubota Ltd. (Kubota Corporation)

- CNH Industrial N.V.

- Lovol Heavy Industry Co., Ltd.

- Daedong Corporation

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- Shandong Shifeng Group Co., Ltd.

- AGCO Corporation

- SDF Group

- CLAAS KGaA mbH

- TYM Corporation

Oportunidades de mercado e perspectivas futuras

Grandes movimentos de fabricação e financiamento na Índia estão criando oportunidades para fornecedores de implementos compatíveis com tratores, ecossistemas de acessórios prontos para precisão e componentes localizados. Em fevereiro de 2026, a Mahindra anunciou sua maior instalação integrada de fabricação de automóveis e tratores em Maharashtra, com capacidade declarada de 100.000 tratores anuais, enquanto a CNH Índia delineou um programa de investimento de INR 1.800 crore, incluindo uma fábrica greenfield de tratores e expansão de capacidade. Esses projetos ampliam a base endereçável para implementos de aração e cultivo (a principal categoria de produto por participação em 2025) e apoiam a adoção mais rápida de plataformas pulverizadoras que cada vez mais integram controle de seção, telemática e hardware de controle de taxa.

A localização orientada para exportação e o financiamento embutido também estão ampliando o foco além das vendas básicas de tratores, particularmente em mercados de pequenos agricultores sensíveis a preços, limitados por altos custos iniciais de aquisição. Em junho de 2026, a Kubota divulgou planos para uma quinta fábrica no norte da Índia para apoiar exportações, e em fevereiro de 2026 a Kubota aprovou uma injeção de capital na Escorts Kubota Finance Limited para expandir serviços financeiros para maquinário agrícola. Combinadas com a expansão dos centros de contratação personalizada da Índia sob o SMAM, essas ações apoiam caminhos de crescimento para frotas de maquinário como serviço, pacotes de implementos agrupados para tratores de 60-90 hp usados em clusters de agricultura por contrato, e modelos de crédito e serviço apoiados por fabricantes originais, voltados a melhorar a utilização e o tempo de atividade no mercado de reposição.

Desenvolvimento Recente do Setor no Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico

- Julho de 2026: a CNH Industrial marcou o lançamento do 800.000º trator de sua fábrica em Greater Noida, na Índia. O marco destaca a escala e a maturidade da Índia como um polo de fabricação para o abastecimento doméstico e estratégias regionais de sourcing, e apoia a capacidade dos concessionários para peças e maquinário vinculado a tratores.

- Junho de 2026: a Kubota anunciou planos para construir sua quinta instalação de produção no norte da Índia para fabricar tratores e máquinas de construção, com uma justificativa orientada para exportação. A empresa posicionou a expansão para reduzir custos de desembarque e encurtar prazos de entrega, apoiando uma maior penetração de acessórios e redes de serviço em torno da base instalada.

- Agosto de 2024: a Mahindra and Mahindra aumentou a produção de rotocultores em sua unidade dedicada em Nabha, Punjab, expandindo a disponibilidade de implementos de preparo do solo em faixas de compatibilidade de 15-70 HP. A maior produção local apoia ofertas combinadas de trator mais implemento e melhora a confiabilidade de entrega para o segmento dominante de maquinário de aração e cultivo.

Mercado de Máquinas de Tratores Agrícolas da Ásia-Pacífico Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange o maquinário de tratores agrícolas usado em fazendas em toda a Ásia-Pacífico, medido em termos de valor. Inclui tratores e principais implementos acionados por tratores usados para preparo do campo, plantio, pulverização e operações de forragem, conforme são adquiridos e aplicados para a produção agrícola.

Exclusões de escopo: revendas de equipamentos usados e ferramentas agrícolas puramente manuais não são contabilizadas no tamanho deste mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Maquinário de Aração e Cultivo

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Outros Equipamentos

- Maquinário de Plantio

- Semeadeiras

- Plantadoras

- Distribuidores

- Outro Maquinário de Plantio

- Pulverizadores

- Maquinário de Feno e Forragem

- Ceifeiras e Condicionadoras

- Enfardadeiras

- Outro Maquinário de Feno e Forragem

- Outros Tipos

- Maquinário de Aração e Cultivo

- Por Geografia

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Vietnã

- Restante da Ásia Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial de demanda e oferta para maquinário de tratores em toda a região, e então as suposições foram testadas com dados coletados junto a participantes de campo. Contamos com fontes públicas, como ministérios da agricultura e escritórios nacionais de estatística nos principais países, conjuntos de dados da FAO, indicadores do Banco Mundial e estatísticas comerciais do UN Comtrade para categorias de maquinário. Essas fontes ajudaram a acompanhar a intensidade de importação e as mudanças de ciclo ao longo do tempo.

Também analisamos publicações de programas de mecanização de associações e agências de extensão, além de relatórios anuais de empresas, apresentações a investidores e imprensa confiável, para mapear a direção dos preços, lançamentos de produtos e mudanças de canal. Quando necessário, assinaturas pagas que compilam dados financeiros e notícias de empresas, junto com bases de dados de patentes e conjuntos de dados comerciais em nível de remessa, foram usadas para verificar a presença de fornecedores e sinais de adoção de tecnologia. Essas fontes documentais são ilustrativas, e referências públicas adicionais foram usadas durante a coleta, esclarecimento e validação dos dados.

Entrevistas e pesquisas primárias

O trabalho primário envolveu entrevistas e pesquisas com partes interessadas voltadas para fabricantes originais de tratores, concessionários, provedores de aluguel e serviços, e grandes usuários de fazendas e empreiteiros nos principais mercados da Ásia-Pacífico. As informações dos respondentes foram usadas para confirmar ciclos de substituição, o mix típico de acessórios, e como incentivos e financiamento afetam o momento de compra. Os resultados foram então usados para refinar as suposições obtidas na pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 42% | |

| Players menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a população de tratores e os sinais de vendas anuais foram traduzidos em um pool de demanda por equipamentos, e depois alocados entre os países usando diferenças na intensidade de mecanização e nos padrões de cultivo. Para manter os totais realistas, os resultados foram corroborados com verificações seletivas bottom-up, como o throughput amostrado de concessionários, a penetração de acessórios para implementos comumente usados, e as faixas de preço para classes de potência de grande volume.

Algumas entradas moldaram significativamente o modelo: o momentum das vendas de tratores por principal país, a participação da área agrícola sob operações mecanizadas, a cobertura de programas de subsídio e crédito, os ciclos de substituição e recondicionamento por intensidade de uso (particularmente para frotas de empreiteiros), e o movimento do preço médio de venda por potência e tipo de implemento. Para mercados com dados escassos, foram usadas proporções substitutas de condições agronômicas e níveis de renda semelhantes, e as estimativas foram ajustadas após verificações com concessionários e canais.

Para a previsão, foi usada a análise de cenários, com trajetórias de crescimento vinculadas a variáveis como disponibilidade de mão de obra rural, tendências de renda agrícola, condições de crédito e orçamentos governamentais de mecanização, depois filtradas por meio de feedback primário sobre a continuidade de políticas esperada. A volatilidade de curto prazo foi tratada com suavização nas séries de vendas e preços, para que um ano atípico não distorcesse excessivamente a curva plurianual.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por triangulação a partir de múltiplos ângulos, incluindo fluxos comerciais para códigos de maquinário relevantes, tendências relatadas de vendas de tratores e comentários sobre estoque de concessionários, sendo então comparados com o que os usuários descreveram como comportamento de compra sazonal normal. Onde as variações eram grandes, as suposições foram reverificadas, e ligações de acompanhamento foram usadas para determinar se o fator era preço, momento de política ou uma correção de estoque pontual.

Antes da aprovação final, os números passam por revisões em múltiplas etapas por analistas que verificam quebras ano a ano, mudanças no mix de países e consistência na conversão de moedas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando uma mudança material afeta preços, incentivos ou visibilidade da demanda. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de maquinário de tratores agrícolas da Ásia-Pacífico da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para maquinário de tratores agrícolas na Ásia-Pacífico podem parecer muito distantes entre si, mesmo quando visam um tema semelhante. As diferenças geralmente vêm de escolhas de escopo, de qual ano é tratado como base, e de como os ciclos de preços e substituição são tratados em diferentes estruturas agrícolas.

A principal lacuna vem da mistura de valores exclusivos de tratores com cestas de maquinário mais amplas. Nesta abordagem, a Mordor Intelligence contabiliza o maquinário de tratores vinculado a sinais de demanda de uso em campo, incluindo categorias de implementos como plantio e pulverização, e mantém os preços ancorados a misturas comuns de potência e acessórios, em vez de estender o total com tipos de equipamentos adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,00 bilhões de USD (2025) | |

| Instituto de Pesquisa do Setor A | 17,71 bilhões de USD (2023) | Usa um ano-base anterior e um enquadramento de tratores orientado por tipo, que pode subestimar a captura de valor liderada por implementos e os efeitos de preço de ciclo posterior, em comparação com uma construção de pool de demanda por país. |

| Editora Setorial B | 17,92 bilhões de USD (2025) | Abrange apenas maquinário de tratores de rodas e exclui unidades de esteira, e a definição mais estreita do produto também pode alterar o ASP implícito e o mix de volume em comparação com uma visão mais ampla do maquinário de tratores. |

A dispersão entre as fontes é explicada principalmente por escolhas de escopo (tipos de tratores e cobertura de implementos), pelo ano-base selecionado e por como os preços são transportados entre condições mistas de países. Ao vincular as estimativas a indicadores de demanda mensuráveis e depois verificá-las com a realidade do canal, o número final permanece transparente e replicável para discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de máquinas para tratores agrícolas da Ásia Pacífico até 2031?

Espera-se que o mercado atinja USD 34,34 bilhões até 2031, crescendo a um CAGR de 5,45%.

Qual país tem previsão de registrar o crescimento mais rápido até 2031?

A Índia tem projeção de expansão a um CAGR de 8,25%, sustentada por transferências diretas de subsídios e centros de contratação personalizada.

Qual categoria de produto lidera atualmente a receita regional?

O maquinário de aração e cultivo liderou com 39,95% de participação na receita em 2025.

Por que as ferramentas de agricultura de precisão estão ganhando força?

Economias comprovadas de fertilizantes e combustível de 8 a 12% e a queda nos custos de hardware estão impulsionando a adoção de sistemas de piloto automático por GPS e de taxa variável.

Qual barreira financeira restringe a compra de tratores entre os pequenos agricultores?

Os tratores básicos custam mais do que o dobro da renda líquida anual de muitos agricultores marginais, e as taxas de empréstimo em diversas economias superam 11%.

Página atualizada pela última vez em: