Tamanho e Participação do Mercado de Tratores Agrícolas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

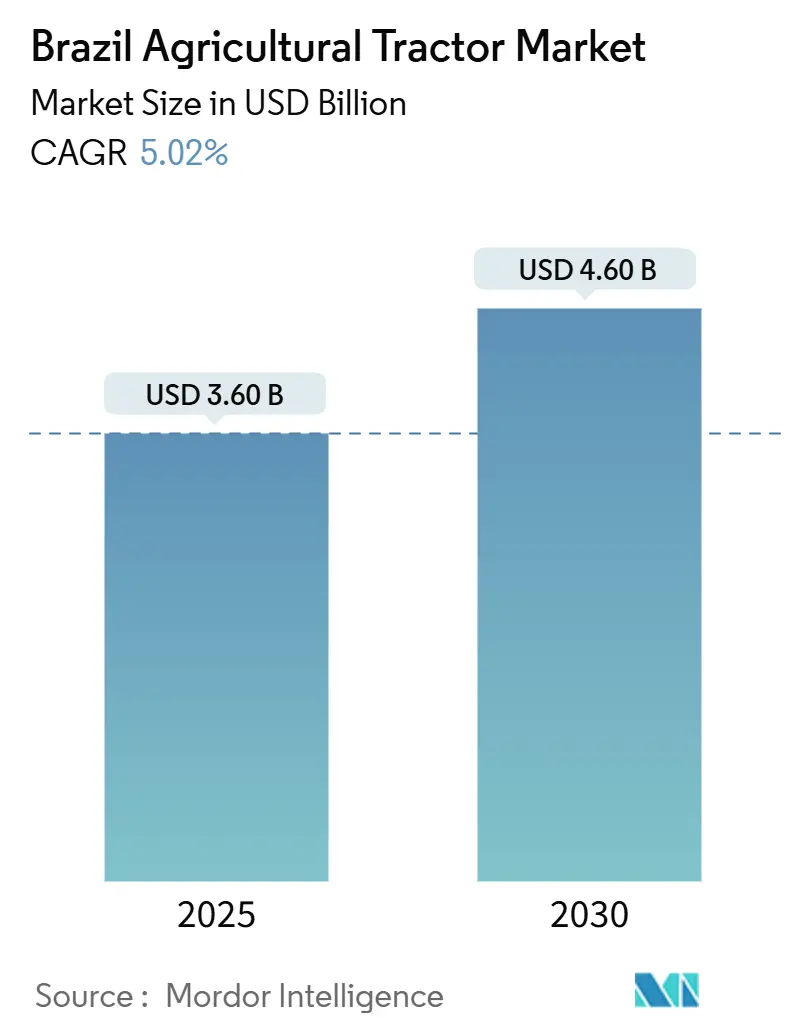

| Tamanho do Mercado (2025) | 3.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas do Brasil por Mordor Intelligence

O tamanho do mercado de tratores agrícolas do Brasil está projetado para crescer de USD 3,6 bilhões em 2025 para USD 4,6 bilhões até 2030, registrando um CAGR de 5,02%. O crescimento do mercado é sustentado pela adoção de sistemas de transmissão avançados, maior acessibilidade ao crédito por meio de políticas governamentais e maior digitalização na produção de grãos e cana-de-açúcar.[1]Confederação da Agricultura e Pecuária do Brasil, "Panorama do Agro," CNABRASIL.ORG.BR Embora as altas taxas de juros afetem atualmente a capacidade de compra, as iniciativas governamentais em andamento, como o Plano Safra e os requisitos mais elevados de mistura de etanol, continuam a impulsionar a mecanização. A escassez de mão de obra agrícola está aumentando a demanda por tratores. O mercado também se beneficia de parcerias entre fabricantes de equipamentos e empresas de tecnologia financeira que ampliam as opções de financiamento, enquanto as capacidades de fabricação local reduzem os prazos de entrega e a dependência de importações.

Principais Conclusões do Relatório

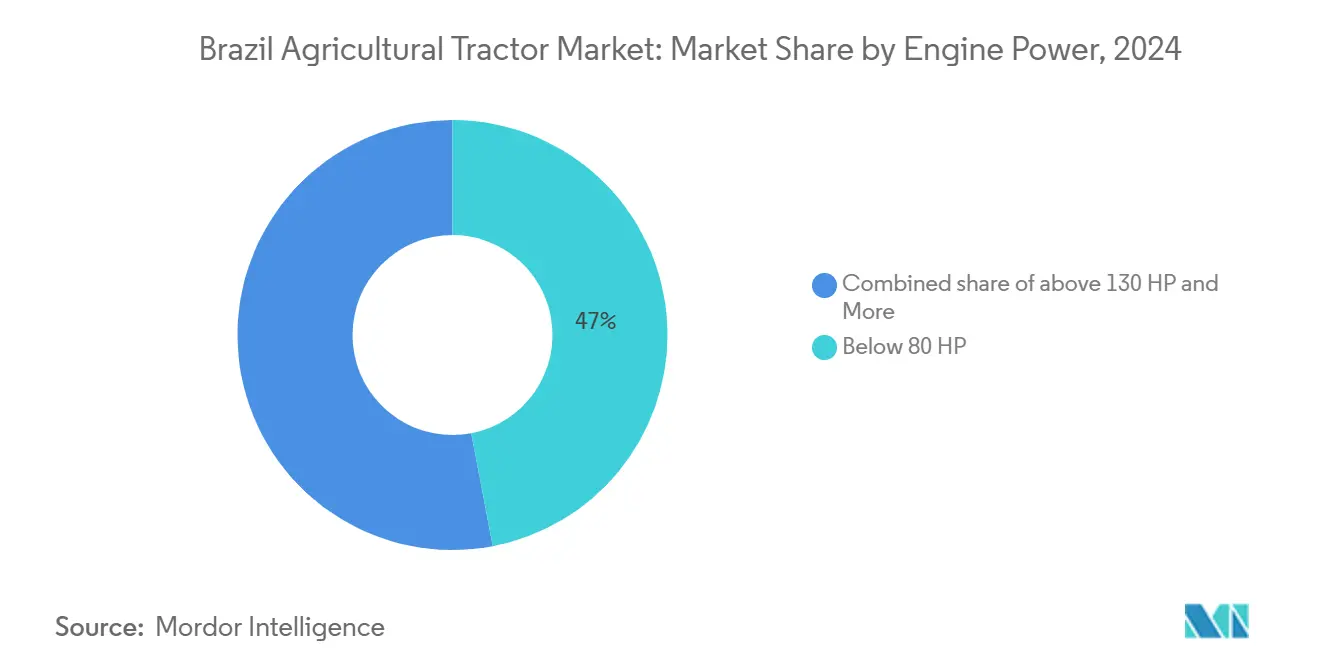

- Por potência do motor, os tratores abaixo de 80 HP detinham 47% do tamanho do mercado de tratores agrícolas do Brasil em 2024, enquanto a categoria acima de 130 HP registra o CAGR mais rápido de 7,5% até 2030.

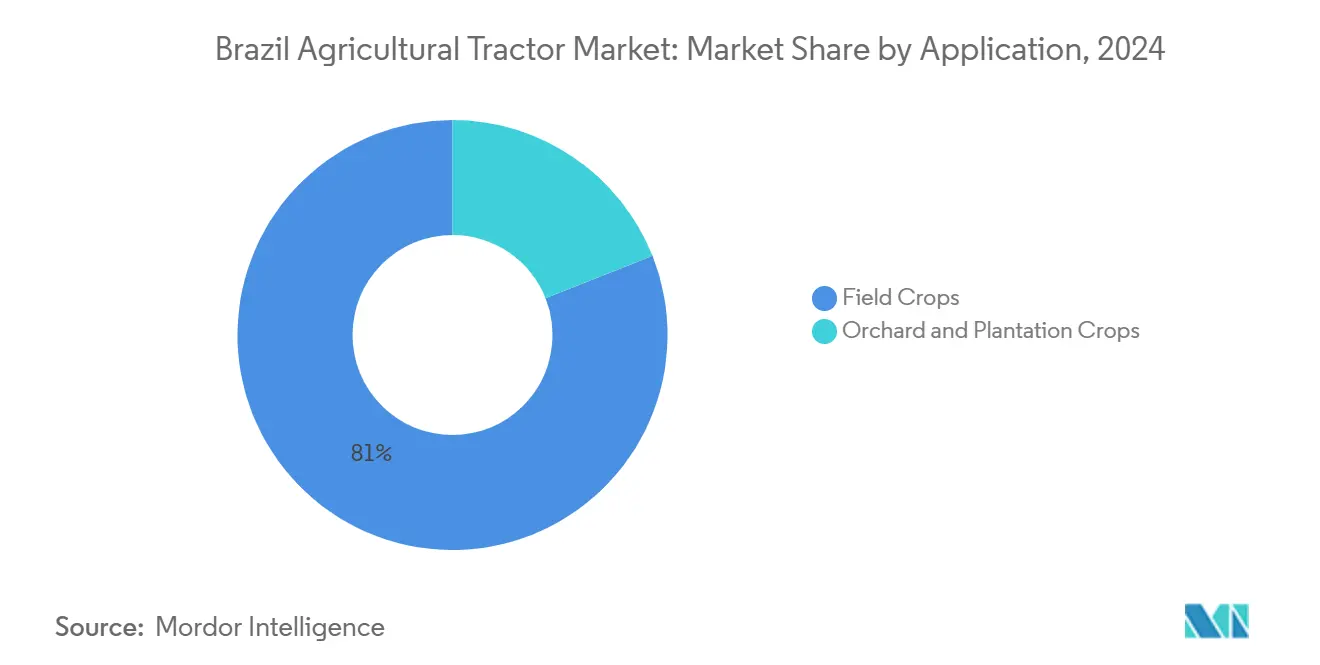

- Por aplicação, as culturas de campo representaram 81% do tamanho do mercado de tratores agrícolas do Brasil em 2024, enquanto as culturas de pomar e plantação estão se expandindo a um CAGR de 6,8% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos em Sistemas de Transmissão e Direção de Precisão | +1.20% | Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Crescente Escassez de Mão de Obra Agrícola | +0.80% | Nacional, aguda em São Paulo e Goiás | Curto prazo (≤ 2 anos) |

| Expansão das Linhas de Crédito Subsidiadas pelo Governo | +0.70% | Nacional, maior nos cinturões de agricultura familiar | Curto prazo (≤ 2 anos) |

| Digitalização das Cadeias de Valor do Agronegócio | +0.60% | Centro-Oeste e Sudeste, avançando para o Nordeste | Médio prazo (2-4 anos) |

| Demanda por Mecanização da Cana-de-Açúcar Impulsionada por Biocombustíveis | +0.50% | São Paulo, Goiás, Minas Gerais | Longo prazo (≥ 4 anos) |

| Colaborações entre Fabricantes de Equipamentos Originais e Fintechs para Facilitar o Financiamento ao Varejo | +0.40% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Sistemas de Transmissão e Direção de Precisão

Inovações em sistemas de transmissão e direção de precisão estão melhorando a economia de combustível e a precisão em campo. As empresas estão desenvolvendo tratores habilitados com IA para diversos ambientes de cultivo. A adoção de transmissões continuamente variáveis está aumentando, particularmente em modelos de maior potência. Grupos agrícolas estão implementando redes de conectividade privadas para otimizar as operações de frota e reduzir os custos por tonelada. Os agricultores estão utilizando cada vez mais a amostragem de solo georreferenciada e aplicativos móveis para o gerenciamento de operações, indicando uma transição para a agricultura orientada por dados.

Crescente Escassez de Mão de Obra Agrícola

A colheita mecanizada está se tornando predominante à medida que as gerações mais jovens migram para funções agrícolas orientadas à tecnologia. A força de trabalho agrícola está envelhecendo e a disponibilidade de mão de obra manual está diminuindo. Fazendas de grande escala agora utilizam tratores guiados por GPS que permitem a um único operador gerenciar múltiplas unidades simultaneamente, o que reduz as necessidades de mão de obra durante os períodos de colheita e aumenta a eficiência operacional. A escassez de mão de obra está acelerando a adoção da automação e a implementação de ferramentas digitais, transformando os padrões da força de trabalho.

Expansão das Linhas de Crédito Subsidiadas pelo Governo

Programas de crédito apoiados pelo governo estão se expandindo para facilitar a aquisição de tratores, particularmente para pequenas e médias propriedades rurais.[2]Ministério da Agricultura e Pecuária, "Governo Federal lança Plano Safra 2025/2026 com R$ 516,2 bilhões para impulsionar o agro brasileiro," GOV.BR Limites mais elevados em empréstimos subsidiados estão melhorando o acesso ao financiamento para equipamentos compactos e de médio porte. Os programas financeiros são essenciais para a mecanização em áreas rurais com acesso limitado a capital. A disponibilidade de crédito acessível está impulsionando a modernização agrícola e a atualização de equipamentos.

Digitalização das Cadeias de Valor do Agronegócio

As tecnologias digitais estão se tornando essenciais na gestão de propriedades rurais, com a maioria dos produtores utilizando ferramentas digitais. As redes móveis estão se expandindo pelas regiões agrícolas, possibilitando o acesso a dados em tempo real e o monitoramento remoto. Startups de tecnologia agrícola estão desenvolvendo plataformas de agendamento e análise baseadas em IA para otimizar os ciclos de plantio e colheita. A integração de dispositivos IoT demonstrou melhorias de produtividade em programas piloto. A transformação digital está aumentando a produtividade, reduzindo o desperdício e criando oportunidades de receita baseadas em serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Preço de Varejo e Custos Associados | -1.10% | Nacional | Curto prazo (≤ 2 anos) |

| Fragmentação das Propriedades Rurais Limitando a Migração para Maior Potência | -0.80% | Nordeste, Norte | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética | -0.40% | Grandes fazendas comerciais | Médio prazo (2-4 anos) |

| Lenta Implantação do 5G Rural Restringindo o Retorno sobre Investimento em Telemática | -0.60% | Cinturões remotos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço de Varejo e Custos Associados

Os custos de equipamentos e terras aumentaram substancialmente, dificultando novos investimentos em tratores. Os agricultores estão adiando compras ou buscando equipamentos usados, resultando em diminuição das transações de mercado. Essas restrições estão reduzindo a demanda e desacelerando a adoção da mecanização. O mercado permanece vulnerável a mudanças macroeconômicas, sendo o custo a principal barreira de adoção.

Fragmentação das Propriedades Rurais Limitando a Migração para Maior Potência

As pequenas propriedades familiares constituem a maioria, mas controlam uma área mínima de terra cultivável, restringindo a implantação de tratores de alta potência. O tamanho reduzido dos lotes e as menores horas de uso anual dificultam a justificativa de investimento em equipamentos maiores. Muitas propriedades rurais regionais não conseguem acomodar tratores avançados de grande porte. Essa fragmentação reduz a eficiência e dificulta as operações mecanizadas. A adoção de tratores potentes permanece inconsistente nas áreas rurais sem consolidação fundiária ou sistemas de compartilhamento de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: A Tração Compacta Domina, mas a Demanda por Alta Potência Acelera

Os tratores agrícolas abaixo de 80 HP representaram 47% da participação do mercado de tratores agrícolas do Brasil em 2024, sustentados por programas de crédito para pequenas propriedades. Os tratores de médio porte (81-130 HP) atendem às operações mistas de grãos, proporcionando torque e eficiência de combustível ideais para sistemas de cultivo duplo. Os tratores acima de 130 HP apresentam o maior crescimento, com CAGR de 7,5%, impulsionados por grandes fazendas que expandem as operações de preparo do solo e operações de cana-de-açúcar que exigem modelos de alta tração. Transmissões avançadas e plataformas modulares sustentam essa evolução do mercado em diferentes tamanhos de propriedades.

Os padrões regionais refletem essa segmentação. Os ciclos de cultivo ao longo do ano no Centro-Oeste exigem máquinas potentes. As regiões Sul e Nordeste preferem unidades compactas devido às menores propriedades e à diversidade de culturas frutícolas. Os fabricantes mantêm a competitividade por meio da produção local de componentes e motores para minimizar o risco cambial. Embora a demanda por alta potência aumente, os modelos compactos permanecem significativos à medida que a acessibilidade ao crédito e a consolidação fundiária avançam gradualmente.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Culturas de Campo Lideram enquanto as Unidades de Pomar Ganham Ritmo

Os tratores para culturas de campo representam 81% da participação de mercado de 2024, atendendo principalmente ao cultivo de soja e milho.[3]Companhia Nacional de Abastecimento, "Produção de Grãos 2024-2025," CONAB.GOV.BR Essas unidades enfatizam sistemas de orientação de precisão e compatibilidade com grandes equipamentos de plantio. As operações de cana-de-açúcar contribuem para a demanda por meio de chassis de culturas de campo modificados. O segmento de pomar e plantação, embora menor, cresce 6,8% ao ano à medida que os produtores de citros e café atualizam seus equipamentos.

Cada aplicação requer características de design específicas. Os tratores para pomar precisam de estruturas estreitas e perfis baixos para navegação entre fileiras, enquanto os modelos para culturas de campo requerem bases mais largas para estabilidade do solo. Os fabricantes utilizam designs modulares para acomodar diversos requisitos de terreno. As práticas de cultivo duplo aumentam as taxas de renovação dos tratores para culturas de campo, mantendo ciclos de substituição consistentes e demanda por equipamentos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A região Centro-Oeste, composta por Mato Grosso, Goiás, Mato Grosso do Sul e o Distrito Federal, domina o mercado de tratores agrícolas do Brasil por meio do extenso cultivo de grãos e da intensa utilização de máquinas. Os agricultores dessa região optam por tratores de alta potência equipados com tecnologias de precisão para gerenciar as rotações de soja, milho e algodão. A localização estratégica de revendedores em Cuiabá e Goiânia proporciona acesso eficiente a peças e serviços, reduzindo o tempo de inatividade operacional durante as estações críticas. O terreno plano e as extensas áreas de fazenda da região suportam a implantação de tratores avançados e operações mecanizadas contínuas.

No Sudeste, São Paulo e Minas Gerais demonstram demanda consistente por tratores com transmissão continuamente variável e recursos inteligentes, principalmente de usinas de cana-de-açúcar e propriedades frutícolas. A região inclui instalações de fabricação significativas, como a planta da Massey Ferguson em Canoas, Rio Grande do Sul. Nos estados do Sul, Paraná e Santa Catarina, os tratores de médio porte atendem às operações de agricultura mista, incluindo produção de laticínios, tabaco e cereais em topografia diversificada. A alta penetração de mercado persiste apesar das menores propriedades rurais e dos variados padrões de cultivo, sustentada por programas de compras cooperativas e opções de financiamento de revendedores.

As regiões Nordeste e Norte, incluindo Bahia, Pernambuco, Maranhão, Pará, Amazonas e Tocantins, enfrentam obstáculos na distribuição de terras e no desenvolvimento da infraestrutura rural. Os setores agrícolas da Bahia e de Pernambuco utilizam tratores compactos para a produção de frutas e hortaliças, enquanto Pará e Amazonas lidam com limitações de transporte e logística. A expansão dos centros de serviço móveis e das redes 4G aumenta o potencial de mercado, particularmente em Tocantins e Maranhão. A prevalência de pequenas propriedades agrícolas e a mecanização limitada indicam que os tratores abaixo de 80 HP continuarão a dominar essas regiões.

Cenário Competitivo

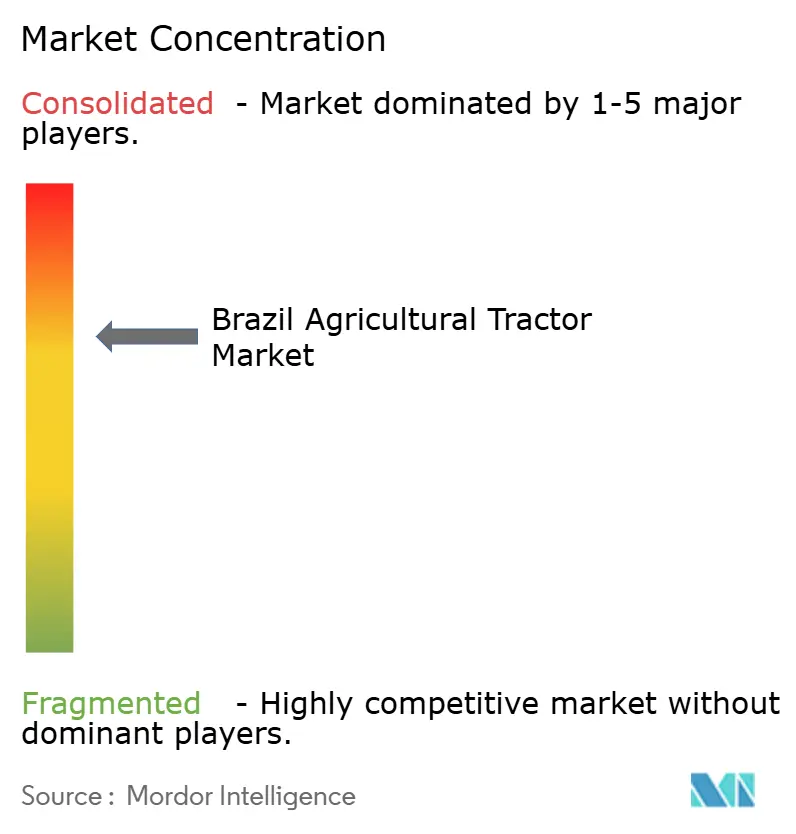

A participação no mercado de tratores agrícolas do Brasil é moderadamente concentrada, com Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Limited detendo participação de mercado significativa. Esses fabricantes se diferenciam integrando tecnologias avançadas, incluindo conectividade inteligente, manutenção preditiva e recursos autônomos, para melhorar a eficiência operacional. Esses avanços tecnológicos atendem às necessidades dos agricultores por tratores eficientes e confiáveis.

Os fabricantes estão estabelecendo instalações de remanufatura em todo o Brasil para reduzir os custos de propriedade e prolongar o ciclo de vida dos equipamentos. Eles também estão formando parcerias com instituições financeiras e plataformas de tecnologia financeira para transformar os modelos tradicionais de vendas. Essas parcerias proporcionam acesso mais rápido ao crédito e opções de financiamento integradas, tornando os tratores avançados mais acessíveis a agricultores de pequeno e médio porte. Devido às regulamentações de conteúdo local mais rígidas previstas, os fabricantes estão aumentando o fornecimento doméstico de componentes, incluindo motores e eletrônicos, para garantir a conformidade e reduzir a dependência de importações.

As empresas estão expandindo suas ofertas além dos equipamentos para incluir suporte agronômico orientado por dados e soluções de modernização para frotas existentes. Suas estratégias de crescimento concentram-se em lançamentos de novos produtos, alianças estratégicas e aquisições. Os investimentos em pesquisa e desenvolvimento e o desenvolvimento inovador de produtos moldarão a dinâmica do mercado nos próximos anos. Os fabricantes globais estão estabelecendo parcerias com empresas nacionais para expandir as redes de distribuição e desenvolver tratores que atendam às necessidades específicas dos agricultores brasileiros.

Líderes do Setor de Tratores Agrícolas do Brasil

AGCO Corporation

Deere & Company

CNH Industrial N.V.

Mahindra & Mahindra Limited

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Deere & Company lançou um protótipo de trator 8R movido a etanol na Agrishow 2025, projetado para reduzir as emissões mantendo o desempenho para as operações agrícolas brasileiras. O trator conta com um motor calibrado por software e está atualmente em fase de testes de campo em fazendas de cana-de-açúcar e grãos, utilizando a infraestrutura de etanol já estabelecida no Brasil.

- Abril de 2025: Na Agrishow 2025 no Brasil, a New Holland, da CNH Industrial, apresentou mais de 15 novos produtos, exibindo suas mais recentes inovações em tratores agrícolas. A exposição contou com os modelos atualizados de tratores T8, T7 e T5, projetados para atender a diversas necessidades agrícolas.

Escopo do Relatório do Mercado de Tratores Agrícolas do Brasil

| Menos de 80 HP |

| 81-130 HP |

| Acima de 130 HP |

| Culturas de Campo |

| Culturas de Pomar e Plantação |

| Por Potência do Motor | Menos de 80 HP |

| 81-130 HP | |

| Acima de 130 HP | |

| Por Aplicação | Culturas de Campo |

| Culturas de Pomar e Plantação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas do Brasil em 2025?

O mercado é avaliado em USD 3,6 bilhões em 2025 e está projetado para atingir USD 4,6 bilhões até 2030.

Qual é o CAGR previsto para as vendas de tratores no Brasil?

As vendas estão projetadas para se expandir a um CAGR de 5,02% entre 2025 e 2030.

Qual segmento de potência do motor está crescendo mais rapidamente?

Os tratores acima de 130 HP estão crescendo mais rapidamente, com CAGR de 7,5%, devido à expansão em larga escala de grãos e cana-de-açúcar.

Qual é a participação da aplicação de culturas de campo?

Os tratores para culturas de campo respondem por 81% da receita de 2024, refletindo a dominância do Brasil na produção de soja e milho.

Página atualizada pela última vez em: