Tamanho e Participação do Mercado de Tratores Agrícolas do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

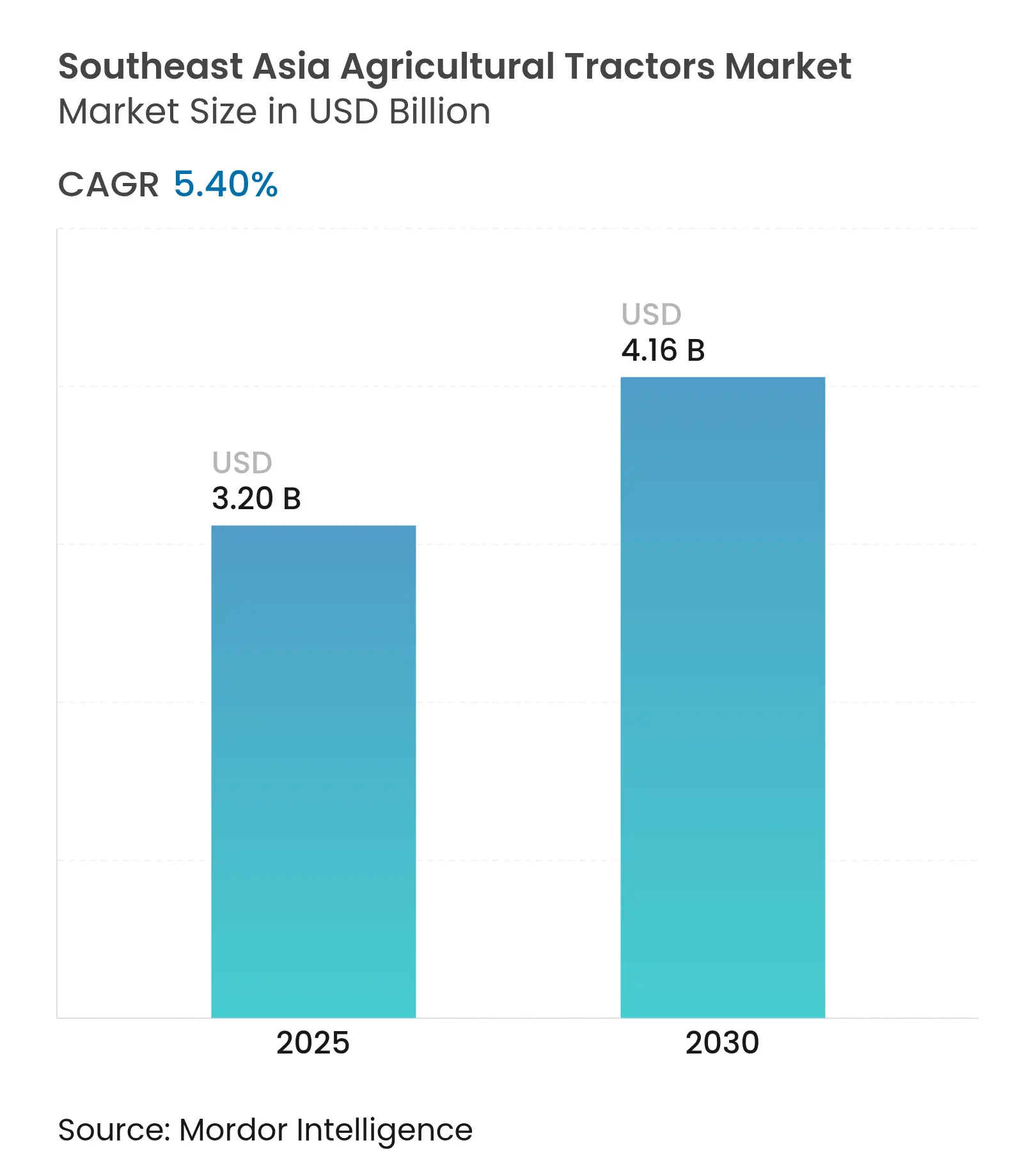

| Tamanho do Mercado (2025) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas do Sudeste Asiático por Mordor Intelligence

O mercado de tratores agrícolas do Sudeste Asiático apresenta um tamanho de mercado atual de USD 3,2 bilhões em 2025 e tem previsão de atingir USD 4,16 bilhões até 2030, avançando a um CAGR de 5,4% ao longo do período. O crescimento é impulsionado pela aceleração da mecanização na produção de arroz e cana-de-açúcar, pela persistente escassez de mão de obra e pela ampliação dos incentivos à agricultura de precisão em toda a Associação das Nações do Sudeste Asiático (ASEAN). A demanda se concentra na Tailândia e no Vietnã, onde os gastos com irrigação relacionados à La Niña impulsionam as vendas de modelos de pomar e uso geral tolerantes à umidade. A eletrificação na classe de 20 a 75 HP está crescendo com base nos esquemas de crédito de carbono da ASEAN, enquanto as plataformas de arrendamento rural e os programas de microcrédito estão reduzindo as barreiras de aquisição para os pequenos agricultores. A concentração do mercado está se intensificando por meio de parcerias estratégicas, exemplificada pela aliança da AGCO Corporation com a SDF em fevereiro de 2025 para fortalecer sua posição no segmento de baixa e média potência.

Principais Conclusões do Relatório

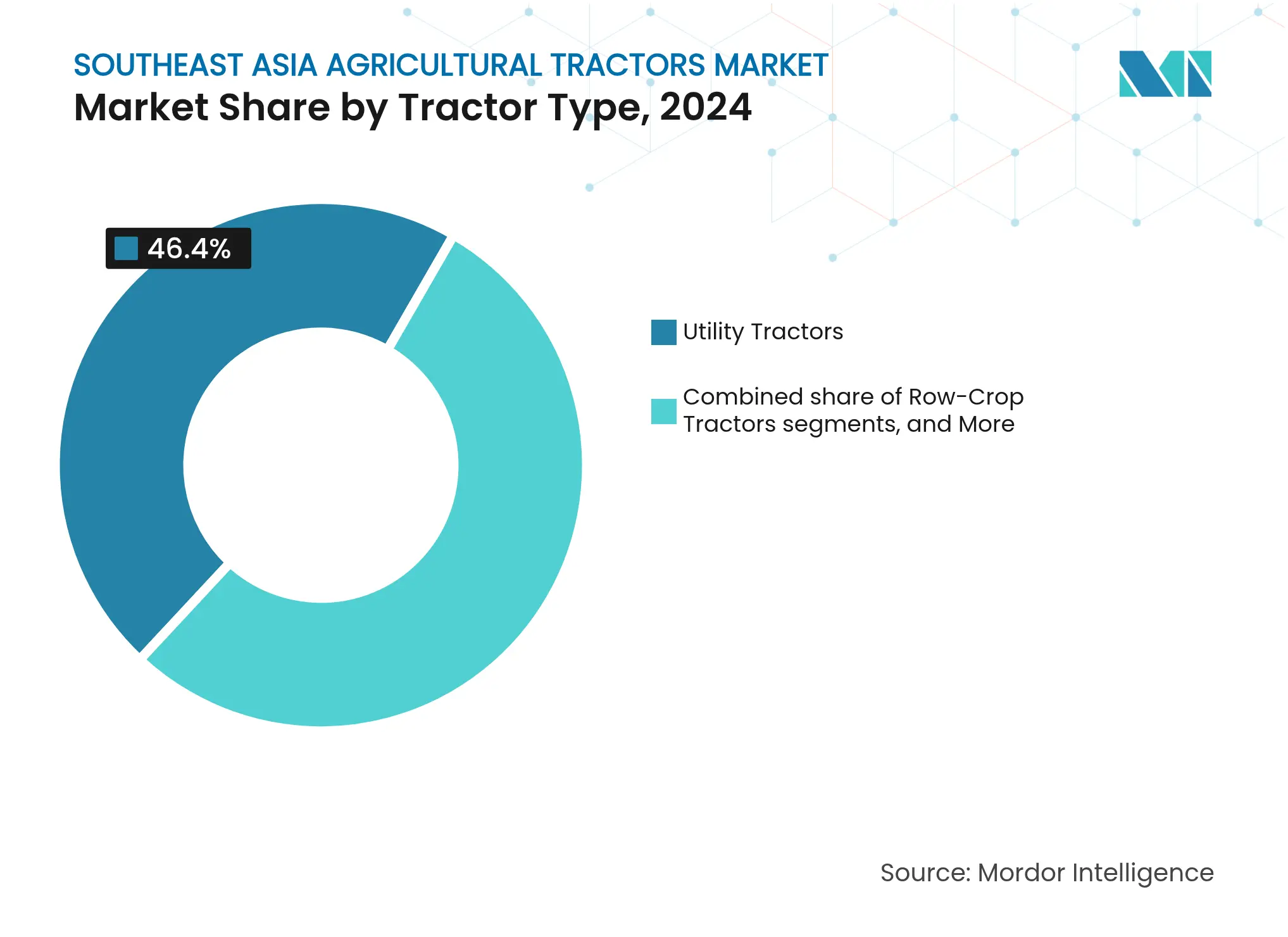

- Por tipo de trator, os Tratores de Uso Geral detinham 46,40% da participação do mercado de tratores agrícolas do Sudeste Asiático em 2024 e permanecem como líderes de receita até 2030. Os Tratores de Pomar estão se expandindo a um CAGR de 11,20% até 2030, a taxa mais rápida entre todos os tipos.

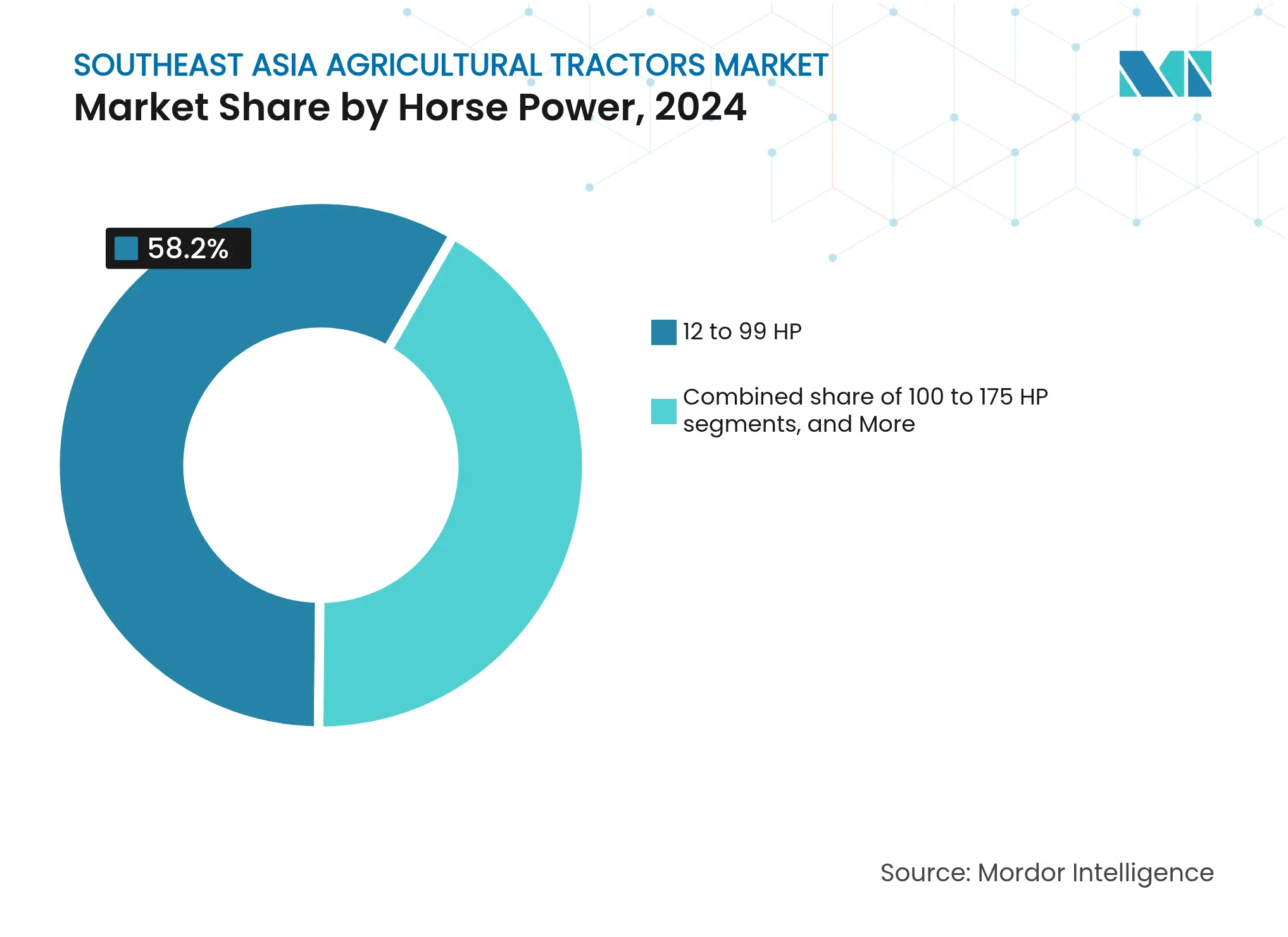

- Por potência, a faixa de 12 a 99 HP respondeu por 58,20% do tamanho do mercado de tratores agrícolas do Sudeste Asiático em 2024 e continua a dominar a demanda. Os tratores na faixa de 100 a 175 HP têm projeção de registrar um CAGR de 10,50%, o crescimento mais rápido por faixa de potência até 2030.

- Por geografia, a Indonésia detinha 34,2% do mercado de tratores agrícolas do Sudeste Asiático em 2025. O Vietnã tem projeção de registrar a expansão mais rápida, com um CAGR de 11,4% de 2025 a 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas do Sudeste Asiático

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escassez de mão de obra agrícola qualificada | +1.8% | Tailândia, Vietnã, Malásia e Indonésia | Médio prazo (2 a 4 anos) |

| Alta adoção de subsídios à agricultura de precisão | +1.2% | Tailândia, Vietnã, Singapura e Malásia | Curto prazo (≤ 2 anos) |

| Eletrificação de tratores de 20 a 75 HP para fazendas de arroz e cana-de-açúcar | +0.9% | Tailândia, Vietnã, Filipinas e Indonésia | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de arrendamento rural e microcrédito | +0.7% | Indonésia, Filipinas, Camboja e Mianmar | Médio prazo (2 a 4 anos) |

| Investimentos em irrigação vinculados à La Niña | +0.6% | Vietnã, Tailândia, Filipinas e Camboja | Curto prazo (≤ 2 anos) |

| Esquemas de crédito de carbono em toda a ASEAN que recompensam o uso de tratores com baixo cultivo do solo | +0.4% | Cobertura global e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escassez de Mão de Obra Agrícola Qualificada

A escassez de mão de obra emergiu como o principal catalisador para a adoção de tratores em todo o Sudeste Asiático, com os trabalhadores agrícolas tradicionais migrando cada vez mais para os setores de manufatura e serviços urbanos. Mianmar exemplifica essa tendência, onde os prestadores de serviços de mecanização se expandiram rapidamente para enfrentar a aguda escassez de mão de obra durante os períodos de pico de cultivo, alterando fundamentalmente a economia da agricultura em pequena escala. Essa mecanização impulsionada pela escassez de mão de obra cria um ciclo autorreforzante em que o aumento da produtividade permite que os agricultores adquiram equipamentos mais sofisticados, acelerando a transição das operações manuais para as mecanizadas. A mudança demográfica em direção ao emprego fora da agricultura garante uma demanda sustentada por tecnologias que economizam mão de obra, tornando este fator particularmente resiliente às flutuações econômicas.

Alta Adoção de Subsídios à Agricultura de Precisão

Os governos da ASEAN estão gastando mais do que o planejado anteriormente em incentivos para fazendas inteligentes. O Fundo de Transformação do Cluster Agroalimentar de Singapura reembolsa uma parcela dos gastos de capital para equipamentos aprovados até dezembro de 2025[1]Fonte: Agência de Alimentação de Singapura, "Fundo de Transformação do Cluster Agroalimentar," sfa.gov.sg. A transformação da agricultura digital nas Filipinas enfatiza a integração de soluções digitais nas práticas agrícolas, com recomendações para plataformas centralizadas e parcerias público-privadas para aumentar a acessibilidade. Esses programas de subsídios estão criando distorções de mercado que favorecem tratores tecnologicamente avançados em detrimento dos modelos básicos, alterando fundamentalmente os padrões de compra e acelerando o cronograma de adoção de equipamentos de agricultura de precisão.

Eletrificação de Tratores de 20 a 75 HP para Fazendas de Arroz e Cana-de-Açúcar

A eletrificação de tratores de médio porte está ganhando força à medida que os governos priorizam a redução de carbono e os agricultores buscam reduzir a dependência do diesel no cultivo de arroz e cana-de-açúcar. A estratégia de agricultura climática inteligente da Tailândia tem como meta emissões líquidas zero até 2065, com energia de biogás e tecnologia limpa identificadas como indicadores-chave para a formulação de políticas, criando incentivos substanciais para a adoção de tratores elétricos. O torque consistente, o menor ruído e a elegibilidade para créditos de carbono tornam os trens de força elétricos atrativos para os pequenos agricultores que cultivam arrozais e canaviais, posicionando o segmento para o crescimento de longo prazo do mercado de tratores agrícolas do Sudeste Asiático.

Expansão de Plataformas de Arrendamento Rural e Microcrédito

O programa de Crédito Popular para Negócios da Indonésia atingiu 100,4% das metas de crédito entre 2020 e 2022, apoiando uma média de 2,27 milhões de tomadores de crédito anualmente[2]Fonte: Organização Asiática de Produtividade, "Programa de Crédito Popular para Negócios que Apoia o Desenvolvimento Agrícola na Indonésia," ap.fftc.org.tw. A originação digital de empréstimos encurta os ciclos de aprovação e amplia o alcance para distritos remotos, enquanto as instituições de microfinanciamento para agronegócios agregam orientação técnica à concessão de crédito. Esquemas semelhantes em Mianmar e nas Filipinas estão ampliando a elegibilidade, sustentando a demanda no setor de tratores agrícolas do Sudeste Asiático mesmo quando os fluxos de caixa agrícolas são voláteis. A digitalização dos fluxos financeiros permite uma avaliação de risco e um processamento de empréstimos mais eficientes, reduzindo os custos de transação e ampliando o acesso às comunidades agrícolas anteriormente desatendidas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação persistente da posse de terra | -1.1% | Indonésia, Filipinas, Vietnã e Mianmar | Longo prazo (≥ 4 anos) |

| Proliferação de centros de contratação personalizada que reduzem a aquisição | -0.8% | Indonésia, Mianmar, Camboja e Filipinas | Médio prazo (2 a 4 anos) |

| Elevadas tarifas de importação sobre tratores acima de 100 HP | -0.6% | Tailândia, Malásia e Indonésia | Curto prazo (≤ 2 anos) |

| Rede limitada de serviços pós-venda | -0.4% | Camboja, Mianmar e Restante do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Persistente da Posse de Terra

O tamanho médio das propriedades agrícolas na ASEAN permanece pequeno demais para garantir o uso eficiente de grandes equipamentos. O Banco Asiático de Desenvolvimento destaca que predominam lotes com menos de dois hectares, limitando as economias de escala para a mecanização[3]Fonte: Futoshi Yamauchi, "Mudança no Tamanho das Fazendas e Produtividade Agrícola na Ásia," Banco Asiático de Desenvolvimento, adb.org. Na Indonésia e nas Filipinas, mesmo as generosas subvenções para maquinário alcançam resultados mistos porque os proprietários individuais não conseguem garantir área suficiente para maximizar a utilização dos ativos, restringindo o segmento premium do mercado de tratores agrícolas do Sudeste Asiático. No entanto, a economia fundamental das propriedades fragmentadas limita o retorno sobre o investimento em equipamentos de alta capacidade, restringindo o crescimento do mercado nos segmentos premium e perpetuando a demanda por maquinário menor e menos eficiente.

Proliferação de Centros de Contratação Personalizada que Reduzem a Aquisição

Os serviços de aluguel proporcionam acesso acessível, mas desviam as vendas dos agricultores individuais. Os parques de máquinas financiados pelo governo da Indonésia frequentemente enfrentam dificuldades de manutenção, mas ainda assim satisfazem os picos de demanda sazonais, limitando as compras diretas. Embora a contratação personalizada permita que os pequenos agricultores acessem maquinário avançado sem compromissos de propriedade, ela altera fundamentalmente a dinâmica do mercado ao concentrar as compras de equipamentos entre os prestadores de serviços, em vez dos agricultores individuais. Essa mudança reduz o mercado total endereçável para os fabricantes, ao mesmo tempo em que cria demanda por equipamentos de maior utilização e mais duráveis, projetados para aplicações de serviço comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tratores de Uso Geral Ancoram a Demanda Multiuso

Os Tratores de Uso Geral capturaram 46,40% da participação do mercado de tratores agrícolas do Sudeste Asiático em 2024, refletindo sua capacidade de lidar com o preparo do solo, o transporte e a pulverização em fazendas de cultivos mistos. As variantes de Tratores de Pomar estão crescendo rapidamente a um CAGR de 11,20%, à medida que os programas de subsídios reduzem a diferença de custo. Os fabricantes adotam chassi modulares que acomodam uma ampla gama de implementos, ajudando os pequenos agricultores a gerenciar tarefas de arroz, cana-de-açúcar e horticultura com uma única plataforma. Os tratores de pomar e de culturas em fileiras atendem a nichos especializados — pomares de frutas na Malásia e fileiras precisas de milho na Tailândia —, mas carecem do volume para ameaçar a dominância dos tratores de uso geral. Os incentivos de carbono dos governos continuam a apoiar os modelos de uso geral com classificações de potência adequadas para práticas de preparo de solo conservacionista, mantendo a maior participação do tamanho do mercado de tratores agrícolas do Sudeste Asiático até 2030.

Os tratores de culturas em fileiras experimentam uma demanda de substituição consistente devido aos requisitos específicos de espaçamento preciso entre fileiras e de adequada distância do solo, que exigem equipamentos especializados. Os tratores de pomar atendem a corredores estreitos em propriedades frutícolas, e as atualizações de 2025 da AGCO Corporation enfatizam o conforto do operador e a telemetria. A competição no segmento depende da eficiência de combustível e da compatibilidade de acessórios, levando os fabricantes a integrar diagnósticos IoT para manutenção remota. Durante o período de previsão, as plataformas de uso geral têm projeção de manter vendas mais elevadas em comparação com as alternativas especializadas, uma vez que a maioria das fazendas da ASEAN permanece diversificada.

Por Potência: As Unidades de Médio Porte Refletem a Realidade da Escala das Fazendas

Os tratores com potência de 12 a 99 HP controlavam 58,20% do tamanho do mercado de tratores agrícolas do Sudeste Asiático em 2024, já que o tamanho médio dos lotes raramente ultrapassa alguns hectares. Essas máquinas fornecem potência de tração adequada para arrozais e, ao mesmo tempo, permanecem acessíveis em termos de preço. A introdução de transmissões elétricas a bateria na faixa de 20 a 75 HP se alinha com os critérios de microcrédito e os mecanismos de crédito de carbono, impulsionando ainda mais a adoção de unidades de médio porte.

A demanda por máquinas de 100 a 175 HP está se acelerando a um CAGR de 10,50%, pois a consolidação de plantações e os centros de contratação personalizada buscam maior produtividade por máquina. As unidades acima de 175 HP ainda enfrentam obstáculos tarifários e de suporte, mas podem ganhar força em propriedades de palma e cana-de-açúcar à medida que as tarifas de importação diminuam. Os tratores de mão e compactos com menos de 12 HP preenchem nichos de estufas e fazendas urbanas em Singapura, mas permanecem com uma participação de mercado fracionária. Em todas as faixas de potência, a conectividade e a hidráulica com capacidade de precisão estão se tornando padrão, reforçando a diferenciação de marca e aumentando a receita recorrente proveniente de assinaturas de software.

Análise Geográfica

A Indonésia detinha 34,2% do mercado de tratores agrícolas do Sudeste Asiático em 2025. A Tailândia permanece como o maior contribuinte individual para a receita do mercado de tratores agrícolas do Sudeste Asiático. Mais de 50 unidades por 1.000 ha operam em todo o país e lideram o mercado de tratores agrícolas do Sudeste Asiático com participação de mercado significativa em 2024, alavancando sua posição como maior produtor e exportador de maquinário agrícola da região. Uma base manufatureira permite que as empresas atendam eficientemente aos países vizinhos Camboja e Vietnã. As capacidades de exportação da Tailândia para o Camboja, o Vietnã e as Filipinas a posicionam como um centro regional de distribuição de maquinário agrícola, enquanto a integração de tecnologia inteligente de fazenda chinesa está aumentando a segurança e a sustentabilidade em todo o setor.

O Vietnã é o de expansão mais rápida, com um CAGR de 11,4% de 2025 a 2030, superando o CAGR regional com base em um regime de tarifa zero para importações de tratores e na expansão das redes de prestadores de serviços. A Área Costeira Central demonstra modelos bem-sucedidos de serviços de maquinário, em que os agricultores expandem as operações para outras províncias, embora as variações de renda entre as comunas destaquem a necessidade de melhores informações de mercado e ajustes de políticas. Os subsídios à precisão agilizam a adoção de tratores de médio porte com GPS, sustentando o robusto crescimento do mercado de tratores agrícolas do Sudeste Asiático.

A Malásia e a Indonésia representam um potencial de crescimento considerável à medida que os pacotes de políticas canalizam crédito para a tecnologia agrícola. O orçamento de desenvolvimento da Malásia melhora as estradas rurais e a irrigação, elevando indiretamente o uso de tratores. As iniciativas de crédito e microfinanciamento da Indonésia atingiram ou superaram as metas de crédito, impulsionando os pedidos de unidades de 20 a 75 HP preferidas pelos pequenos agricultores. As Filipinas buscam plataformas digitais para coordenar as subvenções de equipamentos, mas a transformação rural desigual limita a penetração fora dos principais cinturões de arroz. As fazendas verticais de alta tecnologia de Singapura criam um mercado especializado para modelos compactos autônomos. As economias emergentes como o Camboja e Mianmar dependem fortemente de centros de contratação personalizada, mas, à medida que a infraestrutura melhora, as taxas de aquisição têm projeção de aumentar, ampliando o mercado de tratores agrícolas do Sudeste Asiático endereçável.

Cenário Competitivo

O mercado de tratores agrícolas do Sudeste Asiático é concentrado. Kubota Corporation, CNH Industrial N.V. e AGCO Corporation comandam forte fidelidade à marca, mas os concorrentes regionais e chineses intensificam a concorrência de preços. A AGCO Corporation aliou-se ao SDF Group em fevereiro de 2025 para reforçar suas linhas de produtos de baixa e média HP, enquanto a participação da CNH Industrial N.V. na startup de IA Bem Agro visa incorporar autonomia de visão computacional em lançamentos futuros. A New Holland começou a integrar a tecnologia da Bluewhite para reduzir os custos operacionais de tratores de pomar em até 85%.

Existem oportunidades em espaços não explorados em modelos de negócios baseados em serviços e em inovação no financiamento, onde os centros de contratação personalizada e as plataformas de microcrédito estão democratizando o acesso a equipamentos para os pequenos agricultores. Os disruptores emergentes incluem fornecedores de tecnologia chineses que oferecem soluções de fazenda inteligente e fabricantes coreanos como a LS Tractor, que firmou um contrato com a CNH Industrial N.V. para 28.500 unidades em 2022 e estabeleceu parceria com a THACO do Vietnã para a produção do trator KAM50.

A Weichai Lovol registrou alta receita em 2024 e apresentou tratores de maior eficiência com foco no Sudeste Asiático. A concorrência disruptiva também vem de empresas de arrendamento digital que agrupam serviços financeiros, de manutenção e de dados, corroendo a vantagem dos fabricantes exclusivamente focados em produtos físicos. O sucesso depende cada vez mais da montagem localizada, do cumprimento ágil de pedidos de peças e da telemetria incorporada para serviço preditivo, em vez de apenas da potência em cavalos.

Líderes do Setor de Tratores Agrícolas do Sudeste Asiático

Kubota Corporation

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Yanmar Holdings Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AGCO Corporation anunciou uma parceria estratégica com o SDF Group para fortalecer sua posição global no segmento de tratores de baixa e média potência, aprimorando a oferta de produtos e a competitividade nos mercados do Sudeste Asiático, onde os tratores de uso geral dominam os padrões de demanda.

- Agosto de 2024: A CNH Industrial apresentou equipamentos de ponta no Farm Progress Show, estreando novos colheitadeiras, combinados e soluções digitais de gestão agrícola, incluindo funções de trator autônomo e inovações de precisão que podem influenciar futuras aplicações no mercado do Sudeste Asiático.

- Junho de 2024: A New Holland Agriculture, uma marca da CNH Industrial, estabeleceu parceria com a Bluewhite para aprimorar as capacidades autônomas dos tratores New Holland, com foco em culturas especializadas como pomares e vinhedos, com potenciais aplicações no cultivo de frutas no Sudeste Asiático.

Escopo do Relatório do Mercado de Tratores Agrícolas do Sudeste Asiático

Um trator agrícola é um veículo projetado para fornecer alto esforço de tração em baixas velocidades para rebocar um reboque ou maquinário. O mercado não abrange outros maquinários agrícolas e acessórios para o trator. O trator utilizado para fins industriais e de construção também está excluído do estudo.

O mercado de tratores agrícolas do Sudeste Asiático é segmentado por tipo (tratores de pomar, tratores de culturas em fileiras e tratores de uso geral), potência em cavalos (menos de 12 HP, 12 HP a 99 HP, 100 HP a 175 HP e acima de 175 HP) e geografia (Tailândia, Vietnã, Malásia, Indonésia, Singapura, Filipinas, Camboja, Mianmar e Restante do Sudeste Asiático).

O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Tratores de Pomar |

| Tratores de Culturas em Fileiras |

| Tratores de Uso Geral |

| Menos de 12 HP |

| 12 a 99 HP |

| 100 a 175 HP |

| Acima de 175 HP |

| Tailândia |

| Vietnã |

| Malásia |

| Indonésia |

| Singapura |

| Filipinas |

| Camboja |

| Mianmar |

| Restante do Sudeste Asiático |

| Por Tipo de Trator | Tratores de Pomar |

| Tratores de Culturas em Fileiras | |

| Tratores de Uso Geral | |

| Por Potência em Cavalos | Menos de 12 HP |

| 12 a 99 HP | |

| 100 a 175 HP | |

| Acima de 175 HP | |

| Por Geografia | Tailândia |

| Vietnã | |

| Malásia | |

| Indonésia | |

| Singapura | |

| Filipinas | |

| Camboja | |

| Mianmar | |

| Restante do Sudeste Asiático |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratores do Sudeste Asiático?

O mercado está em USD 3,2 bilhões em 2025 e tem projeção de atingir USD 4,16 bilhões até 2030.

Qual tipo de trator detém a maior participação de receita no Sudeste Asiático?

Os tratores de uso geral lideraram com 46,40% de participação em 2024, impulsionados pela sua versatilidade em diferentes tipos de culturas.

Com que velocidade o segmento de tratores elétricos e híbridos está crescendo?

Os tratores de uso geral elétricos e híbridos estão avançando a um CAGR de 11,20% até 2030, o mais alto entre todos os segmentos.

Por que os tratores de 12 a 99 HP dominam as vendas no Sudeste Asiático?

Os tamanhos médios das fazendas são pequenos, e essa faixa de potência equilibra capacidade e acessibilidade, conferindo-lhe 58,20% de participação de mercado em 2024.

Qual país é o mercado de tratores de crescimento mais rápido na região?

O Vietnã supera seus vizinhos, apoiado por tarifas de importação zero, expansão de redes de serviços e incentivos políticos para a mecanização.

Qual fator-chave restringe a adoção de tratores de alta potência?

Tarifas de importação de até 11,5% e infraestrutura de serviços limitada tornam os modelos acima de 100 HP economicamente proibitivos para muitos produtores.

Página atualizada pela última vez em: