Dimensão e Quota do Mercado de Vidro de Embalagem da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

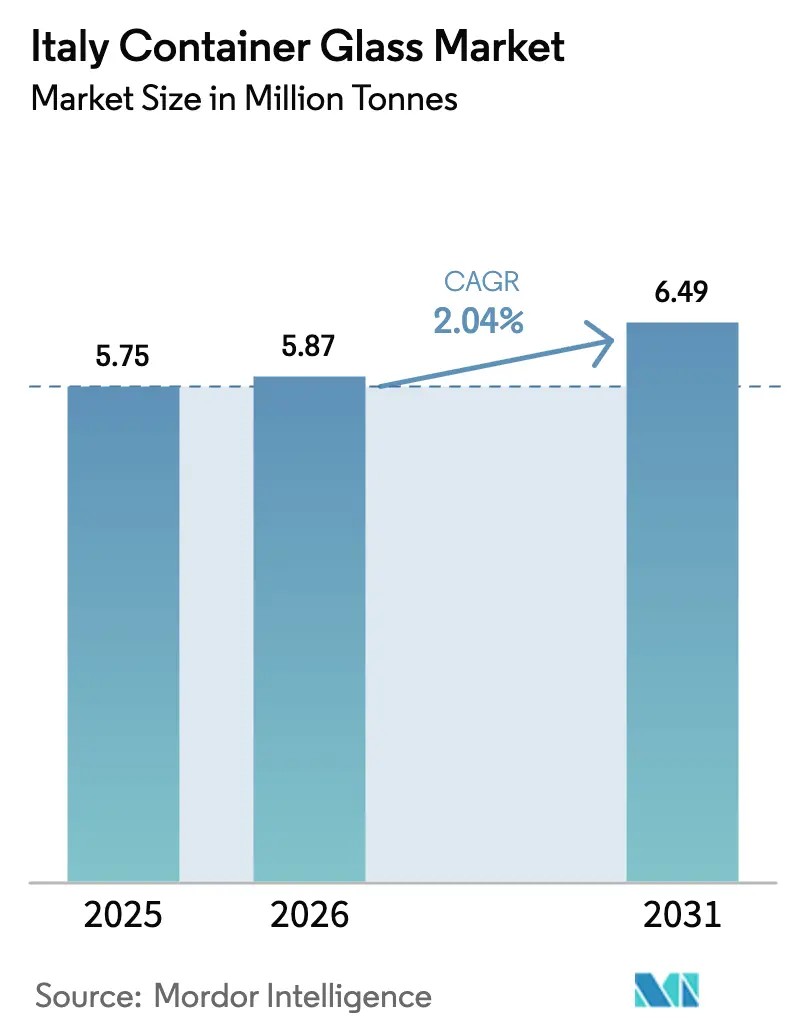

| Tamanho do mercado no ano base (2025) | 5.75 Milhões de toneladas |

| Volume do Mercado (2026) | 5.87 Milhões de toneladas |

| Volume do Mercado (2031) | 6.49 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.04% CAGR |

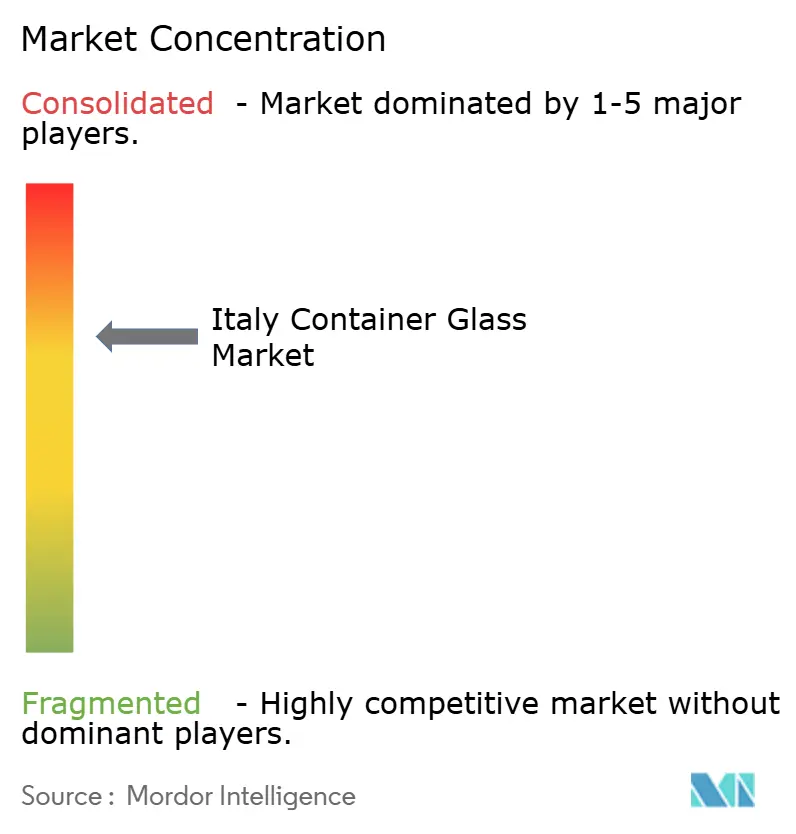

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Itália por Mordor Intelligence

Espera-se que a dimensão do Mercado de Vidro de Embalagem da Itália cresça de 5,75 milhões de toneladas em 2025 para 5,87 milhões de toneladas em 2026, com previsão de atingir 6,49 milhões de toneladas até 2031, a um CAGR de 2,04% no período 2026-2031. Esta trajetória estável demonstra como o mercado de vidro de embalagem da Itália beneficia de um ecossistema de reciclagem maduro, forte procura por bebidas premium e legislação de apoio à economia circular. O mercado de vidro de embalagem da Itália continua a beneficiar de um sentimento favorável dos consumidores em relação às embalagens recicláveis, mesmo quando alternativas mais leves competem de forma agressiva nos custos logísticos. Os incentivos regulatórios para o conteúdo reciclado reforçam a resiliência do mercado de vidro de embalagem da Itália, enquanto a imagem premium do vidro sustenta o poder de fixação de preços nas aplicações de vinho, destilados e cosméticos. Os investimentos tecnológicos em fornos elétricos e híbridos, aliados à expansão do fornecimento de casco, ancoram ainda mais o mercado de vidro de embalagem da Itália numa trajetória equilibrada de ganhos incrementais de volume e aumento do valor por tonelada.

Principais Conclusões do Relatório

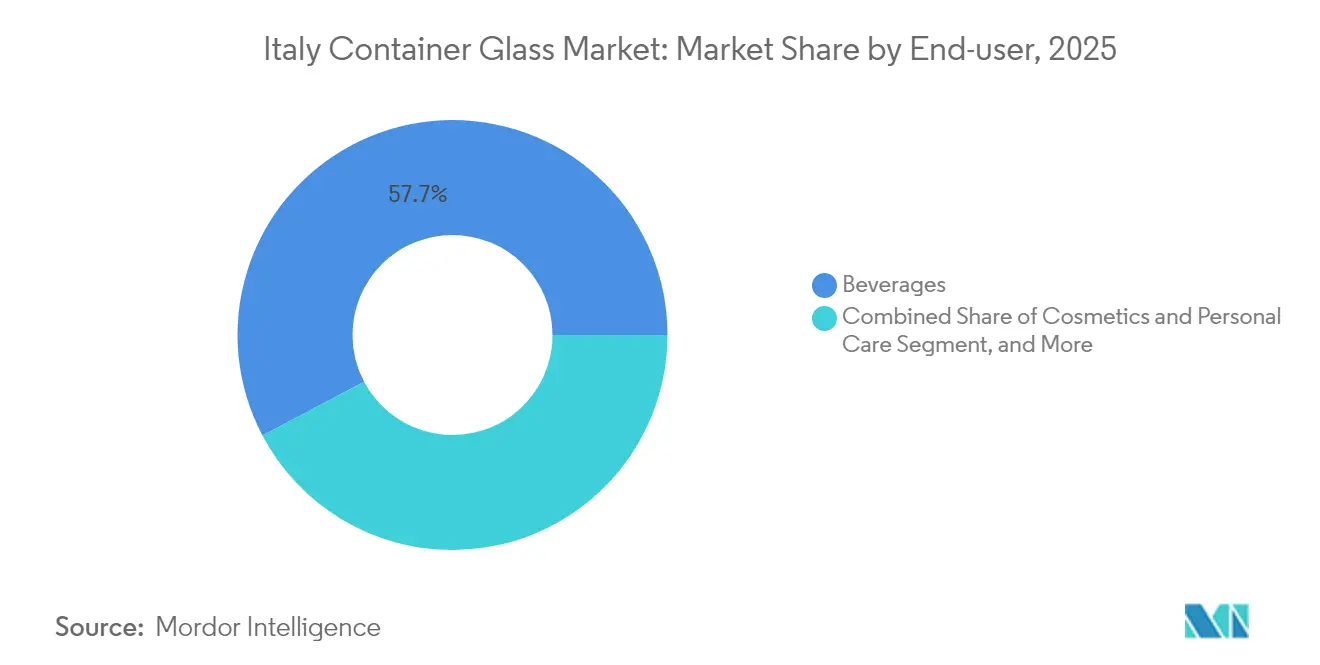

- Por utilizador final, as bebidas captaram 57,74% da quota do mercado de vidro de embalagem da Itália em 2025.

- Por cor, prevê-se que a dimensão do mercado de vidro de embalagem da Itália para o segmento de vidro âmbar avance a um CAGR de 3,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Procura por Soluções de Embalagem Ecológicas e Sustentáveis | +0.8% | Itália, com repercussão nos mercados da UE | Médio prazo (2-4 anos) |

| Políticas Governamentais e Regulamentos da UE de Apoio à Economia Circular | +0.6% | Itália e região mais ampla da UE | Longo prazo (≥ 4 anos) |

| Expansão do Setor de Bebidas, Especialmente Vinho, Destilados e Cerveja Artesanal | +0.4% | Regiões vinícolas do norte de Itália, mercado nacional de destilados | Curto prazo (≤ 2 anos) |

| Consciencialização para a Saúde e Segurança entre os Consumidores | +0.3% | Itália, particularmente centros urbanos e segmentos de mercado premium | Médio prazo (2-4 anos) |

| Inovações Tecnológicas no Fabrico de Vidro | +0.3% | Centros de fabrico da Itália no Véneto e na Lombardia | Médio prazo (2-4 anos) |

| Marca Premium e Apelo Visual das Embalagens de Vidro | +0.2% | Itália, com foco em bens de luxo e mercados de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Soluções de Embalagem Ecológicas e Sustentáveis

Os consumidores italianos encaram o vidro infinitamente reciclável como uma resposta tangível às preocupações com os resíduos de embalagens. Os supermercados priorizam agora o espaço em prateleira para produtos em garrafas retornáveis ou com elevado teor de material reciclado, impulsionando os proprietários de marcas a optarem pelo vidro. A meta do PPWR de 90% de recolha até 2030 acelera esta mudança, e o mercado de vidro de embalagem da Itália ganha suporte estrutural à medida que a rede de logística inversa da CONAI alcança fluxos consistentes de casco. As marcas dispostas a pagar um prémio verde amplificam a procura, garantindo que o mercado de vidro de embalagem da Itália permaneça a opção predefinida para bens de imagem elevada, enquanto as alternativas plásticas enfrentam taxas e riscos reputacionais.[1]Comissão Europeia, "Embalagens e Resíduos de Embalagens," ec.europa.eu

Políticas Governamentais e Regulamentos da UE de Apoio à Economia Circular

O imposto italiano sobre plásticos de EUR 0,45 (USD 0,48) por kg, introduzido em 2024, reduziu imediatamente a diferença de custo entre o PET e o vidro. As taxas de responsabilidade alargada do produtor escalam agora com as pontuações de reciclabilidade, subsidiando efetivamente o vidro devido à sua elevada taxa de recuperação. As instalações nacionais de reciclagem de vidro que operam sob a CoReVe processam mais de 2 milhões de toneladas de casco anualmente, garantindo estabilidade de fornecimento para os produtores. Estes instrumentos de política elevam coletivamente a base do mercado de vidro de embalagem da Itália e desincentivam a substituição nos segmentos premium.[2]Conai, "Nel 2022 Riciclato il 71.5% dei Rifiuti di Imballaggio," conai.org

Expansão do Setor de Bebidas, Especialmente Vinho, Destilados e Cerveja Artesanal

A produção de vinho de 44,5 milhões de hectolitros em 2024 sustenta um pipeline profundo de procura de garrafas, e os rótulos premium continuam a especificar vidro mais pesado para diferenciação de marca. Mais de 900 cervejarias artesanais amplificam as encomendas de garrafas personalizadas que simbolizam autenticidade. Os produtores de destilados orientados para a exportação, beneficiando de um crescimento de vendas de dois dígitos nos EUA, dependem do vidro para impacto em prateleira e aceitação regulatória no exterior. Esta combinação de volume e valor protege o mercado de vidro de embalagem da Itália da erosão de volume a curto prazo e sustenta as taxas de utilização dos fornos.

Inovações Tecnológicas no Fabrico de Vidro

Os fornos elétricos e híbridos instalados no norte de Itália demonstram uma intensidade energética 15% inferior e mudanças de cor mais rápidas. A modelação em tempo real dos fornos prolonga a vida útil das campanhas e reduz o tempo de inatividade, enquanto os classificadores óticos avançados elevam a pureza do casco, permitindo que o conteúdo reciclado ultrapasse 50% em algumas produções. Estes ganhos técnicos melhoram as margens e reduzem as pegadas de carbono, reforçando a competitividade do mercado de vidro de embalagem da Itália mesmo quando os preços dos combustíveis flutuam.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Intensa de Alternativas Leves e Económicas | -0.4% | Itália e mercados europeus mais amplos | Curto prazo (≤ 2 anos) |

| Fragilidade e Risco de Quebra Durante o Manuseamento e Transporte | -0.3% | Itália, afetando particularmente as operações de exportação e logística | Médio prazo (2-4 anos) |

| Custos Mais Elevados de Transporte e Armazenamento Devido ao Peso | -0.3% | Itália, afetando particularmente os mercados de exportação | Médio prazo (2-4 anos) |

| Flexibilidade de Design Limitada em Comparação com Materiais Maleáveis | -0.2% | Itália, com foco nos setores de bens de consumo e bebidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Intensa de Alternativas Leves e Económicas

As latas de alumínio pesam aproximadamente 60% menos do que o vidro de volume equivalente, reduzindo os custos de frete em até 25% em percursos longos. As garrafas de PET oferecem liberdade de design e resistência a quebras que atraem os consumidores em movimento. As grandes empresas de bebidas que procuram reduções rápidas de custos podem mudar de formato rapidamente, desviando volume partilhado do mercado de vidro de embalagem da Itália nos segmentos de preço de entrada. Os produtores de vidro respondem direcionando-se para linhas premium onde a embalagem é central para o património da marca, em vez de um custo de commodity.

Custos Mais Elevados de Transporte e Armazenamento Devido ao Peso

O peso de cada garrafa de vidro aumenta o custo de transporte por unidade em EUR 0,15-0,25 (USD 0,16-0,26) em rotas longas, e os operadores de armazém alocam 40% mais espaço para empilhamento seguro. À medida que os sobretaxas de gasóleo e as iminentes taxas de carbono alargam as despesas logísticas, os exportadores enfrentam margens em contração. O mercado de vidro de embalagem da Itália concentra-se, portanto, nos fluxos domésticos e da UE de proximidade, aceitando um conjunto de oportunidades geograficamente limitado até que opções logísticas mais ecológicas se expandam.[3]Ardagh Group, "Ação Climática," ardaghgroup.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Ancoram o Posicionamento Premium

O segmento de bebidas representou 57,74% do mercado de vidro de embalagem da Itália em 2025, gerando a maior parte do rendimento dos fornos e sustentando operações em múltiplos turnos. As bebidas alcoólicas, especialmente o vinho, representam 35% do volume total e permanecem estreitamente ligadas aos clusters de viticultura rural. A cerveja artesanal, com um crescimento anual de 4,2%, dinamiza a procura de moldes de garrafas distintivos que os fabricantes de vidro de menor dimensão podem fornecer com margens atrativas. Os sumos premium não alcoólicos e as sodas botânicas juntam-se a este impulso, reforçando o crescimento da dimensão do mercado de vidro de embalagem da Itália.

Os cosméticos e cuidados pessoais exibem a expansão mais rápida, com um CAGR de 3,9%, refletindo o apetite dos consumidores por frascos de vidro recarregáveis e fragrâncias de prestígio. As marcas de luxo aproveitam as qualidades táteis e visuais do vidro para justificar preços mais elevados, aumentando a densidade de receita por tonelada. As aplicações alimentares formam uma base estável e de baixa volatilidade, enquanto os frascos e ampolas farmacêuticos beneficiam do setor farmacêutico italiano orientado para a exportação. Em conjunto, estas tendências mantêm a utilização dos fornos acima de 90% e incentivam linhas dedicadas a produções de menor volume e maior margem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Transparente Mantém a Escala, o Âmbar Acelera

O vidro transparente representou 36,85% da dimensão do mercado de vidro de embalagem da Itália em 2025, aproveitando a sua ampla aplicabilidade em vinho, destilados e águas de gama alta. A embalagem transparente evidencia a cor e a clareza do líquido, atributos que os produtores premium exploram para diferenciação em prateleira. As economias de escala na produção de vidro transparente mantêm os custos por unidade competitivos apesar do aumento dos preços da energia, preservando o seu papel fundamental no mercado de vidro de embalagem da Itália.

O vidro âmbar está a avançar a um CAGR de 3,62%, impulsionado pelos produtos farmacêuticos que requerem proteção UV e pelos cervejeiros artesanais que preferem o aspeto clássico âmbar. Os limiares mais elevados de conteúdo reciclado são mais fáceis de alcançar no âmbar, acrescentando uma vantagem de sustentabilidade. As garrafas verdes continuam a apoiar as exportações tradicionais de vinho, enquanto as tonalidades especiais servem produções promocionais de nicho. A diversidade de cores opera cada vez mais como um acessório de marca em vez de uma restrição técnica, alargando a paleta de design disponível para os participantes do mercado de vidro de embalagem da Itália.

Análise Geográfica

O norte de Itália alberga aproximadamente 65% da capacidade de vidro de embalagem, com o Véneto e a Lombardia a oferecerem clusters densos de mão de obra qualificada, fornecedores de casco e clientes de bebidas próximos. A co-localização regional de vidrarias e adegas comprime os prazos de entrega, uma vantagem decisiva para as operações de engarrafamento just-in-time. Os projetos-piloto de fornos elétricos em Verona ilustram como o mercado de vidro de embalagem da Itália pode descarbonizar enquanto permanece ancorado no seu coração histórico.

Os territórios do centro, como a Toscana e o Lácio, proporcionam bolsas crescentes de procura, impulsionadas por quintas vinícolas de luxo e pelo centro de distribuição de cosméticos de Roma. Os fabricantes de vidro que se expandem para esta região aceitam cadeias de fornecimento de casco mais longas, mas ganham acesso a clientes premium que valorizam formas de garrafas personalizadas. As recentes expansões em instalações existentes em Florença visam marcas de vinho prontas para exportação, alargando a presença do mercado de vidro de embalagem da Itália na península central.

O sul de Itália enfrenta custos de frete de saída mais elevados para os compradores do norte, mas oferece poupanças comparativas de mão de obra. Os investimentos incrementais na Sicília exploram a proximidade às rotas de navegação mediterrâneas, permitindo ao mercado de vidro de embalagem da Itália servir os engarrafadores de bebidas do Norte de África e do Médio Oriente. O financiamento de infraestruturas da UE continua a modernizar as redes rodoviárias e portuárias do sul, reduzindo progressivamente a diferença logística em relação ao norte.

Panorama Competitivo

O panorama competitivo apresenta uma concentração moderada, com Verallia Italia, O-I Glass Italy e Zignago Vetro a controlarem uma quota material, deixando ainda espaço para empresas de médio porte especializadas em produções artesanais. As estratégias corporativas centram-se na eficiência de capital, modernização dos fornos e aquisição verticalmente integrada de casco. A aquisição da Allied Glass pela Verallia por EUR 1,2 mil milhões (USD 1,29 mil milhões) alarga o conhecimento especializado em embalagens de nicho, reforçando a sua posição nas embalagens de destilados de alto valor. A linha farmacêutica planeada pela Zignago Vetro de EUR 45 milhões demonstra a viragem para segmentos de maior margem, onde a certificação e a rastreabilidade funcionam como barreiras à entrada.

A diferenciação tecnológica é agora central. A atualização de classificação ótica da O-I alimenta casco mais limpo, permitindo 50% de conteúdo reciclado sem comprometer a clareza das garrafas. Os ensaios de biocombustível da Ardagh apontam para reduções de carbono a longo prazo que poderiam proteger o mercado de vidro de embalagem da Itália do aumento das taxas do RCLE-UE. Os players de menor dimensão mitigam as desvantagens de escala através de equipamentos de moldagem flexíveis e capacidade de mudança rápida de cor, servindo rótulos de bebidas artesanais que requerem lotes de produção limitados.

A proximidade ao cliente continua a ser fundamental. As adegas e as marcas de cosméticos exigem design colaborativo e entregas just-in-time, favorecendo fornecedores localizados a menos de um dia de viagem. Esta realidade logística preserva um panorama com múltiplos players apesar das tendências de consolidação global. Como os cinco maiores produtores detêm cerca de 70% do volume nacional, o mercado recebe uma pontuação de concentração de 7, refletindo uma dominância significativa mas não esmagadora.

Líderes do Setor de Vidro de Embalagem da Itália

Verallia Group

Vetropack Holding Ltd

Vetri Speciali SpA

Vetrobalsamo S.p.A.

O-I Glass Italy S.r.l. (Owens-Illinois)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Stevanato Group registou uma receita de USD 269,93 milhões no primeiro trimestre de 2025, citando forte procura por frascos prontos a usar EZ-Fill.

- Abril de 2025: O Ardagh Group concluiu os ensaios de fornos a biocombustível em Itália, registando uma redução de 15% nas emissões de carbono.

- Março de 2025: A O-I Glass Italy colocou em serviço classificadores óticos de alta precisão para elevar o potencial de conteúdo reciclado para 50%.

- Fevereiro de 2025: A Zignago Vetro apresentou uma linha de EUR 45 milhões (USD 49,5 milhões) dedicada a garrafas de cosméticos e farmacêuticos, com abertura prevista para 2026.

Âmbito do Relatório do Mercado de Vidro de Embalagem da Itália

O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, inércia e capacidade de preservar a qualidade e integridade do seu conteúdo. É frequentemente escolhido para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro de embalagem da Itália é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (refrigerantes), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (Refrigerantes) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (Refrigerantes) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de vidro de embalagem da Itália em 2026?

O mercado totaliza 5,87 milhões de toneladas em 2026 e está no caminho certo para um crescimento composto de 2,04% até 2031 (2026-2031).

Qual segmento de utilizador final domina a procura?

As bebidas representam 57,74% do volume total, impulsionadas pelo vinho, destilados e linhas de cerveja artesanal em expansão.

Por que razão o vidro âmbar está a crescer mais rapidamente do que outras cores?

As propriedades de bloqueio UV do âmbar satisfazem as necessidades farmacêuticas e da cerveja artesanal, impulsionando um CAGR de 3,62% até 2031.

Como é que os regulamentos da UE influenciam as embalagens de vidro em Itália?

Os impostos sobre plásticos, metas de reciclagem mais elevadas e taxas de responsabilidade alargada do produtor incentivam os proprietários de marcas a escolherem vidro e aumentam os mandatos de conteúdo reciclado.

Que tendências tecnológicas moldam a competitividade entre os fabricantes de vidro italianos?

Os investimentos em fornos elétricos ou híbridos, classificação ótica de casco e linhas de mudança rápida de cor reduzem as emissões e melhoram a flexibilidade de produção.

Página atualizada pela última vez em: