Tamanho e Participação do Mercado de Chiclete

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

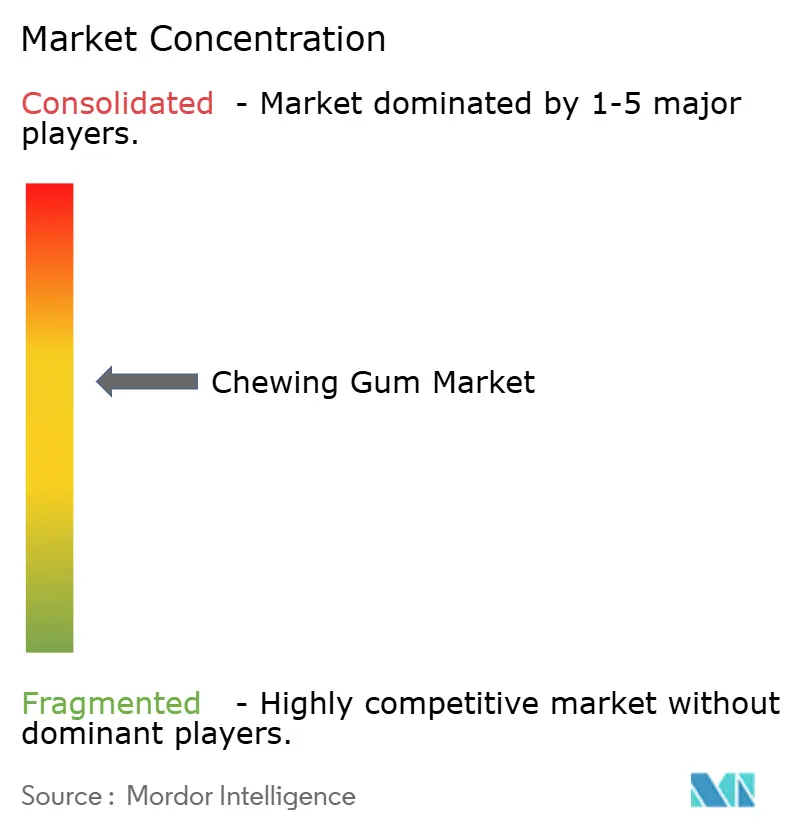

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chiclete por Mordor Intelligence

O tamanho do mercado de chiclete foi avaliado em USD 14,35 bilhões em 2025 e estima-se que cresça de USD 14,91 bilhões em 2026 para atingir USD 18,06 bilhões até 2031, a um CAGR de 3,91% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pela crescente preferência por formulações sem açúcar, pela incorporação cada vez maior de ingredientes funcionais e pela tendência contínua de compras por impulso em pontos de venda modernos. Os fabricantes estão focados em inovações como adoçantes de rótulo limpo, embalagens recicláveis e conveniência habilitada digitalmente para manter a presença nas prateleiras e apoiar estratégias de precificação premium. Além disso, as crescentes preocupações ambientais estão levando os produtores a explorar bases de goma biodegradáveis e a fornecer diretrizes de descarte mais claras para enfrentar os desafios de sustentabilidade. As dinâmicas regionais revelam padrões de crescimento variados. A América do Norte lidera no consumo per capita, refletindo um mercado maduro com demanda estável. Enquanto isso, a região Ásia-Pacífico está emergindo como um importante motor de crescimento, impulsionada pela rápida urbanização, por campanhas eficazes de marketing em redes sociais e pelo aumento da renda disponível, que estão atraindo um número significativo de novos consumidores anualmente.

Principais Conclusões do Relatório

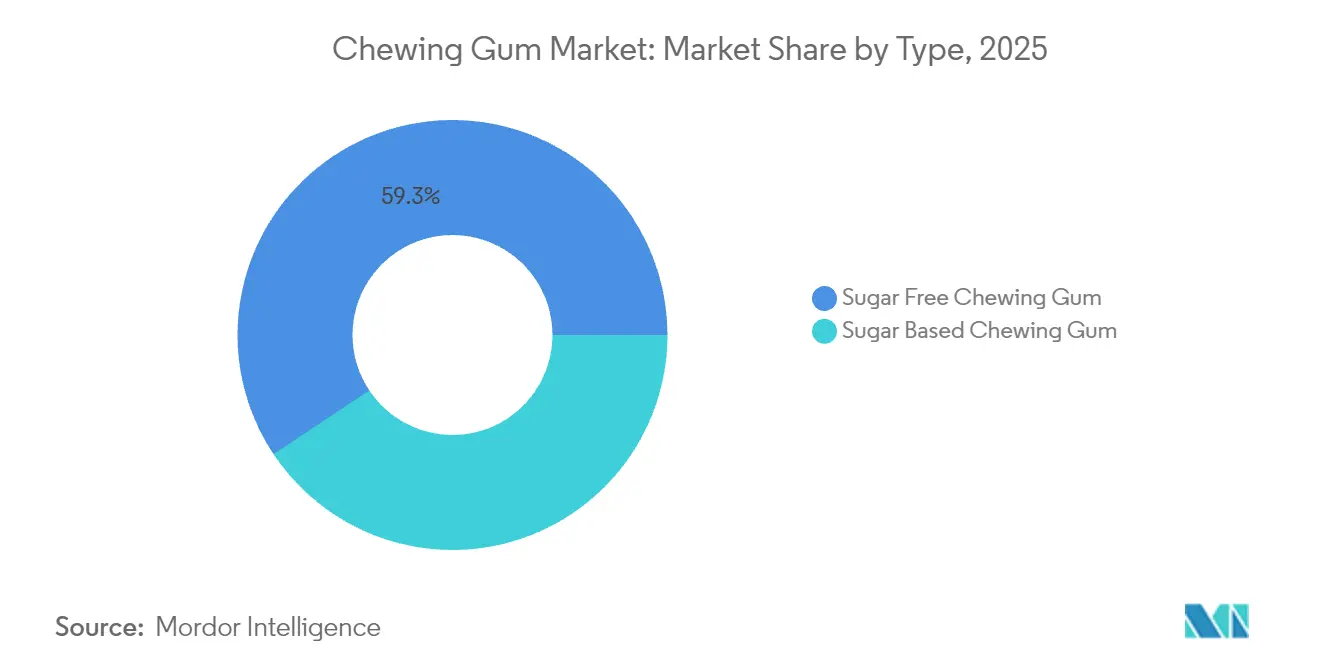

- Por tipo, o segmento sem açúcar liderou o mercado de chiclete com 59,34% de participação de mercado em 2025, com projeção de registrar o crescimento mais rápido de 4,43% de CAGR até 2031.

- Por embalagem, os sachês capturaram 49,48% da receita em 2025 e devem expandir a um CAGR de 6,58% até 2031.

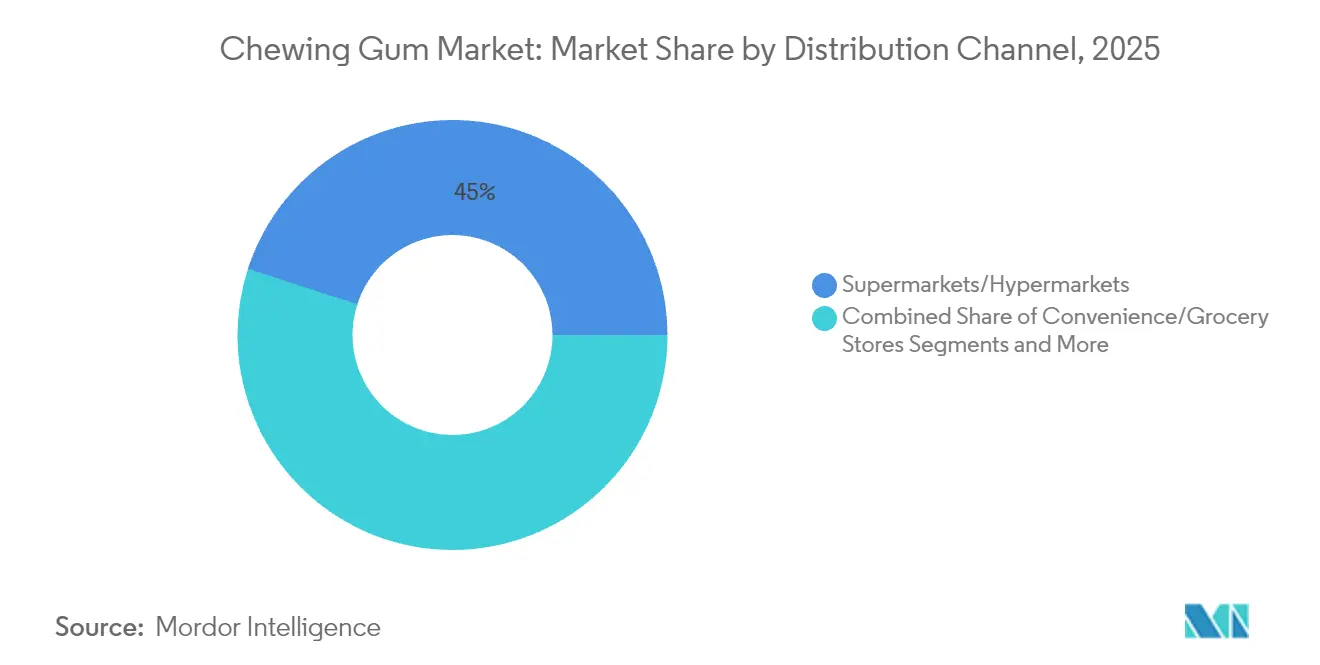

- Por canal de distribuição, supermercados e hipermercados detinham 45,02% do tamanho do mercado de chiclete em 2025; o varejo online deve avançar a um CAGR de 5,89% entre 2026 e 2031.

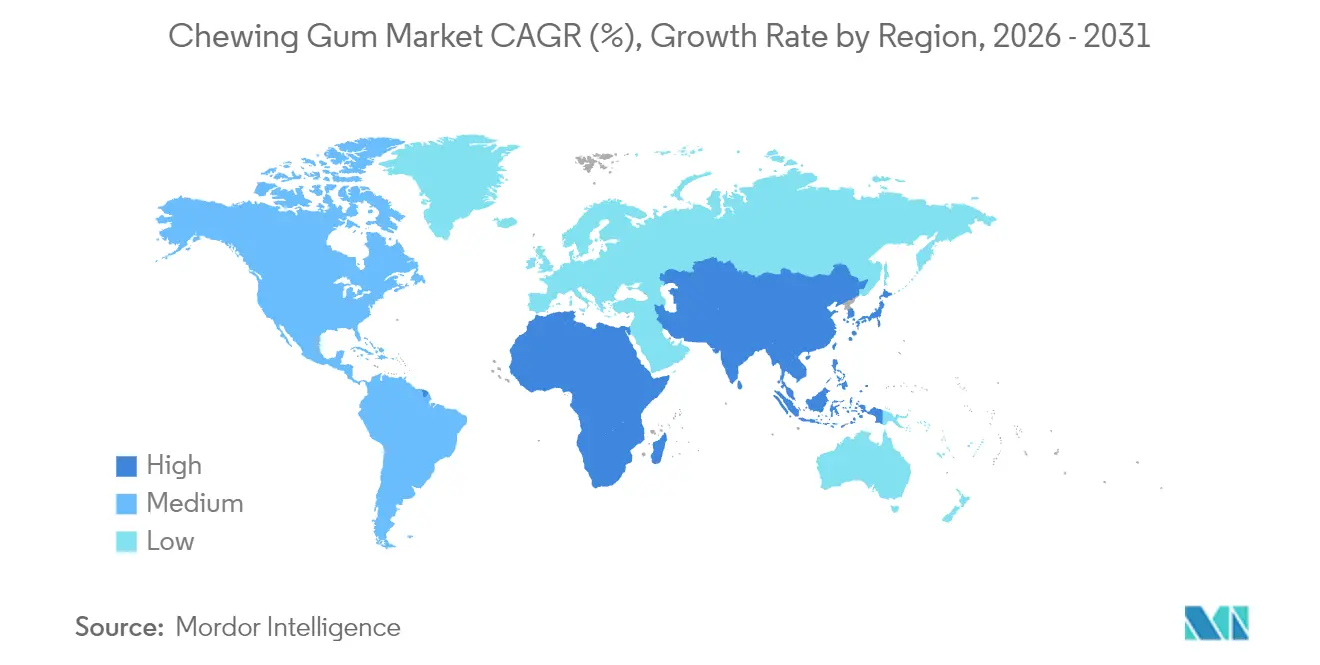

- Por geografia, a América do Norte comandou 34,05% da receita global em 2025; a Ásia-Pacífico está no caminho de um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chiclete

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Crescente Demanda por Chicletes sem Açúcar Apoia o Consumo Consciente com a Saúde. | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| A Inovação em Sabores Atrai Consumidores Mais Jovens e Experimentais. | +0.8% | Global, com ênfase na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O Formato Compacto e Conveniente Impulsiona o Consumo em Movimento. | +0.6% | Global, com maior impacto em centros urbanos | Médio prazo (2-4 anos) |

| O Marketing Focado em Benefícios para a Saúde Bucal Impulsiona o Uso Diário. | +0.7% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Expansão das Vendas Online e em Lojas de Conveniência Melhora a Acessibilidade. | +0.5% | Global, com maior crescimento em mercados emergentes | Curto prazo (≤ 2 anos) |

| As Compras por Impulso nos Caixas Apoiam Vendas em Alto Volume. | +0.4% | Global, com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Demanda por Chicletes sem Açúcar Apoia o Consumo Consciente com a Saúde.

O mercado de chiclete está crescendo significativamente, impulsionado pela crescente popularidade das opções sem açúcar. Esse crescimento reflete uma mudança mais ampla dos consumidores em direção à saúde e ao bem-estar, à medida que as pessoas buscam produtos que apoiem estilos de vida mais saudáveis. As gomas funcionais, um segmento em rápida expansão, estão ganhando atenção devido aos seus benefícios adicionais além do chiclete tradicional. O forte desempenho do segmento sem açúcar é apoiado por evidências clínicas, como um estudo de 2023 da Nutraceutical Business Review, que relatou que 90% dos usuários de gomas funcionais desenvolvidas para reduzir o desejo por açúcar experimentaram perda de peso. Para atender a essa demanda crescente, os principais fabricantes estão reformulando produtos existentes e lançando opções inovadoras com benefícios específicos para a saúde. Esses esforços não apenas se alinham às preferências dos consumidores, mas também posicionam esses produtos como ofertas premium, permitindo que as empresas alcancem margens de lucro mais elevadas. Embora o desenvolvimento de adoçantes naturais exija maiores investimentos em P&D, essa estratégia destaca o foco do mercado em atender às necessidades mutáveis dos consumidores e capitalizar a crescente tendência de consciência sobre saúde.

A Inovação em Sabores Atrai Consumidores Mais Jovens e Experimentais.

A inovação em sabores tornou-se um fator fundamental para obter vantagem competitiva, contribuindo significativamente para a trajetória de crescimento do mercado e capturando efetivamente a atenção dos consumidores mais jovens. Os principais fabricantes estão cada vez mais indo além dos sabores tradicionais de menta e frutas, aventurando-se em ofertas exóticas, sazonais e de edição limitada, projetadas para criar experiências únicas e compartilháveis que ressoam fortemente nas plataformas de redes sociais. Além disso, as empresas estão explorando perfis de sabor funcionais ao incorporar adaptógenos, nootrópicos e extratos botânicos, que não apenas aprimoram o apelo sensorial, mas também se alinham à crescente demanda dos consumidores por benefícios orientados à saúde. A importância estratégica da inovação em sabores é particularmente evidente nos mercados da Ásia-Pacífico, onde os consumidores exibem maior propensão para experimentar novas experiências gustativas. As preferências de sabor diversas e dinâmicas dessa região apresentam oportunidades significativas para o desenvolvimento de produtos específicos para o mercado. Essas inovações adaptadas localmente frequentemente servem como campo de testes, com produtos bem-sucedidos sendo adaptados para distribuição global mais ampla, amplificando assim seu impacto no crescimento geral do mercado.

O Formato Compacto e Conveniente Impulsiona o Consumo em Movimento.

A portabilidade do chiclete o torna perfeitamente adequado para a crescente tendência de consumo em movimento, que continua a ganhar força entre os consumidores. As inovações em embalagens amplificaram ainda mais essa vantagem, melhorando a conveniência e abordando as preocupações com sustentabilidade. Em 2024, o segmento de sachês domina o mercado com uma participação de 50,05%, impulsionado pela adoção de materiais recicláveis e designs de fácil abertura que aprimoram a usabilidade enquanto mantêm a identidade da marca. Esses avanços não apenas atendem aos consumidores conscientes do meio ambiente, mas também melhoram a experiência geral do usuário. Os fabricantes estão posicionando estrategicamente o chiclete como uma alternativa de lanche funcional, oferecendo benefícios como refrescância do hálito, alívio do estresse e aumento de energia, tudo isso evitando o alto teor calórico dos lanches tradicionais. Essa abordagem é particularmente eficaz em mercados urbanos, onde consumidores com restrições de tempo priorizam soluções portáteis e práticas que se integram perfeitamente aos seus estilos de vida acelerados. Ao se alinhar a essas preferências evolutivas dos consumidores, o mercado de chiclete está preparado para um crescimento sustentado.

O Marketing Focado em Benefícios para a Saúde Bucal Impulsiona o Uso Diário.

Os esforços estratégicos de marketing reposicionaram com sucesso o chiclete de uma indulgência ocasional para um componente vital das rotinas diárias de higiene bucal, enfatizando seus benefícios para a saúde oral. Os profissionais de odontologia apoiam amplamente essa mudança, reconhecendo o papel do chiclete sem açúcar em estimular a produção de saliva, que neutraliza ácidos e protege o esmalte dentário. Os fabricantes estão aproveitando essa validação clínica ao incorporar ingredientes ativos como o xilitol, que possui propriedades comprovadas de redução de cáries, e formando parcerias de co-branding com marcas estabelecidas de higiene bucal para fortalecer a credibilidade. Esse posicionamento focado na saúde não apenas cria um forte motivador para ocasiões de uso, mas também incentiva múltiplos momentos de consumo ao longo do dia. Como resultado, as taxas de consumo per capita estão aumentando em mercados maduros, onde o crescimento geral de confeitaria estagnou, proporcionando uma oportunidade de crescimento significativa para o mercado de chiclete.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Saúde em Relação a Ingredientes Sintéticos Reduzem a Confiança nos Chicletes Tradicionais | -0.7% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| A Crescente Preferência por Lanches Naturais Limita o Apelo do Chiclete | -0.5% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Complexidades Regulatórias Desafiam a Inovação e as Alegações de Rotulagem | -0.4% | Global, com impacto variável por região com base nos marcos regulatórios | Longo prazo (≥ 4 anos) |

| Preocupações Ambientais com a Base de Goma Não Biodegradável Prejudicam as Vendas | -0.6% | Global, com maior impacto na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde em Relação a Ingredientes Sintéticos Reduzem a Confiança nos Chicletes Tradicionais.

O crescente escrutínio dos consumidores em relação aos ingredientes sintéticos representa uma restrição significativa para o mercado. Essa preocupação vai além do teor de açúcar e inclui adoçantes artificiais, aromas e, principalmente, os polímeros à base de petróleo utilizados nas bases de goma convencionais. Um estudo conduzido pela Universidade da Califórnia, Los Angeles (UCLA) em março de 2025 trouxe essa questão para um foco mais nítido, revelando que o chiclete pode liberar microplásticos na saliva. A pesquisa constatou que um único pedaço de chiclete pode liberar até 3.000 partículas de microplásticos, gerando alarme entre os consumidores. Essa crescente conscientização é particularmente pronunciada entre os consumidores preocupados com a saúde, que normalmente são o público-alvo de produtos de goma premium e funcional[1]American Chemical Society, "O chiclete pode liberar microplásticos na saliva, estudo piloto revela", www.acs.org. Em resposta, os fabricantes estão cada vez mais reformulando seus produtos para apresentar rótulos mais limpos e alternativas naturais. No entanto, esses esforços vêm acompanhados de desafios técnicos significativos e custos de produção mais elevados, que exercem pressão sobre as margens de lucro. Essa pressão financeira limita a capacidade dos fabricantes de investir em outras áreas de inovação, complicando ainda mais seus esforços para atender às demandas evolutivas dos consumidores.

A Crescente Preferência por Lanches Naturais Limita o Apelo do Chiclete.

A crescente preferência dos consumidores por opções de lanches naturais e minimamente processados está apresentando desafios ao crescimento do mercado de chiclete. Essa mudança é particularmente evidente entre os consumidores millennials e da Geração Z, que exigem produtos com ingredientes reconhecíveis e origem transparente. Os produtos de chiclete tradicionais, frequentemente criticados por sua composição artificial, estão perdendo apelo entre esses grupos demográficos. Esse cenário em transformação criou oportunidades para players emergentes como Simply Gum e PUR Company, que enfatizam ingredientes de origem vegetal em seus produtos, como a goma sem açúcar Simply e o fornecimento sustentável, para atender às expectativas evolutivas dos consumidores. No entanto, essas alternativas naturais enfrentam desafios notáveis. Replicar a textura, a longevidade do sabor e a estabilidade de prateleira do chiclete convencional continua sendo um obstáculo significativo. Além disso, alcançar pontos de preço competitivos é difícil, limitando sua capacidade de capitalizar plenamente a crescente demanda por produtos naturais. Apesar desses obstáculos, essas marcas estão ganhando terreno de forma constante em um segmento de nicho. Seu progresso destaca o potencial de crescimento adicional à medida que continuam a enfrentar esses desafios e a aprimorar suas ofertas para se alinhar às preferências dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sem Açúcar Lidera a Transformação do Mercado

Em 2025, o chiclete sem açúcar dominou o mercado, capturando uma participação notável de 59,34%. Com um CAGR projetado de 4,43% de 2026 a 2031, está preparado para consolidar sua posição como o segmento de crescimento mais rápido. Esse aumento de popularidade é amplamente atribuído a robustos endossos clínicos e ao apoio de proeminentes organizações de saúde. Notavelmente, a Associação Dentária Americana, após revisar evidências clínicas, concedeu seu Selo de Aceitação a várias marcas de chiclete sem açúcar, incluindo Orbit e Trident. Suas descobertas destacaram que mastigar chiclete sem açúcar por apenas 20 minutos após as refeições pode prevenir cáries ao aumentar o fluxo de saliva, reduzir os ácidos da placa e fortalecer os dentes. Além disso, pesquisas clínicas ressaltam que o chiclete sem açúcar pode reduzir notavelmente o Streptococcus mutans, a principal bactéria associada à cárie dentária. Somando-se ao impulso, a Organização Mundial da Saúde aconselha manter a ingestão de açúcares livres abaixo de 10% do consumo total de energia (cerca de 50 gramas para adultos), reforçando o argumento em favor das opções sem açúcar.

Além disso, seus benefícios funcionais em expansão e o robusto suporte clínico impulsionaram seu crescimento, permitindo uma posição premium no mercado. A Academia Americana de Odontopediatria destaca a eficácia do xilitol, especialmente em doses diárias de 5-10 gramas. Estudos corroboram isso, demonstrando taxas de redução de cáries entre 30% e 85% com uso regular. O Serviço de Saúde Indígena enfatiza ainda mais os benefícios do xilitol, observando seu papel na redução do crescimento de estreptococos mutans e no aumento da remineralização dentária. Eles também apontam que quando as mães consomem chiclete de xilitol, há uma diminuição marcante na transferência de bactérias causadoras de cárie para seus filhos, resultando em menos cáries. Em outro aspecto, a Associação Americana de Diabetes endossa adoçantes como aspartame, sacarina, sucralose e estévia, comumente encontrados em chicletes sem açúcar. Eles destacam os benefícios duplos desses adoçantes: não elevam os níveis de glicose no sangue e podem auxiliar no controle do diabetes, abrindo portas para seu uso além dos itens de confeitaria.

Por Embalagem: Sachês Dominam o Mercado Orientado pela Conveniência

Os sachês, com uma participação de mercado de 49,48% em 2025, não apenas dominam o cenário de embalagens, mas também se destacam como o segmento de crescimento mais rápido, com um CAGR projetado de 6,58% de 2026 a 2031. Esse aumento ressalta uma clara mudança dos consumidores em direção a embalagens portáteis e convenientes, espelhando os estilos de vida móveis e o consumo em movimento de hoje. Os sachês se destacam na proteção do produto enquanto garantem portabilidade, atendendo a consumidores com pouco tempo que buscam soluções de lanche convenientes. Além disso, iniciativas de bem-estar no local de trabalho lideradas pelo governo e diretrizes de saúde impulsionaram o crescimento das embalagens com porções controladas, promovendo o consumo consciente sem sacrificar a conveniência, solidificando a liderança de mercado dos sachês.

A Comissão Federal de Comércio determina que as alegações de marketing ambiental, especialmente aquelas relacionadas à reciclabilidade e benefícios ambientais, devem ser respaldadas por evidências científicas credíveis, garantindo que os profissionais de marketing não enganem os consumidores. Enquanto isso, a Diretiva de Plásticos de Uso Único da União Europeia está estimulando a inovação de materiais de embalagem alternativos. Esses materiais não apenas preservam a frescura do produto, mas também aderem aos padrões de reciclabilidade, conferindo aos fabricantes uma vantagem competitiva ao unir sustentabilidade e desempenho. Além disso, incentivos fiscais governamentais para embalagens recicláveis, contrapostos a penalidades para resíduos não recicláveis, estão direcionando o mercado para formatos de sachê que priorizam considerações de fim de vida útil, alinhando o crescimento econômico com a responsabilidade ambiental.

Por Canal de Distribuição: O Varejo Tradicional Mantém a Liderança

Em 2025, supermercados e hipermercados comandam uma participação dominante de 45,02% do mercado, utilizando habilmente posicionamentos estratégicos de produtos e compreendendo os hábitos de compra dos consumidores para liderar nas vendas de chiclete, capitalizando as compras por impulso. Pesquisas da Comissão Federal de Comércio destacam o poder duradouro dos posicionamentos nos caixas para estimular compras por impulso, uma tendência que persiste mesmo com a mudança dos métodos de pagamento e dos hábitos de compra em direção a transações mais rápidas. Enquanto isso, agências governamentais dedicadas à proteção do consumidor lançaram diretrizes transparentes para o marketing no ponto de venda. Essas diretrizes não apenas mantêm a transparência, mas também garantem que as estratégias de compra por impulso permaneçam benéficas tanto para varejistas quanto para fabricantes. Além disso, as parcerias de gestão de categorias desempenham um papel fundamental, ajustando os sortimentos e posicionamentos de produtos. Essa colaboração reforça a eficácia do canal, mesmo em meio à mudança de comportamento dos consumidores e ao aumento da concorrência de formatos alternativos de varejo.

As lojas de varejo online estão preparadas para ser o canal de distribuição de crescimento mais rápido, com um CAGR projetado de 5,89% de 2026 a 2031. Esse crescimento é impulsionado pela ampla adoção do comércio digital e por iniciativas governamentais de apoio que defendem o desenvolvimento do comércio eletrônico enquanto priorizam a proteção do consumidor. Programas da Administração de Pequenas Empresas, voltados para fortalecer a participação em mercados digitais, foram um benefício para os fabricantes de goma funcional e premium. Esses programas capacitam os fabricantes a se conectar com segmentos específicos de consumidores, oferecendo informações detalhadas sobre produtos e marketing direcionado. Tais estratégias justificam efetivamente a precificação premium para produtos com benefícios de saúde distintos. Além disso, regulamentações governamentais que protegem os direitos do consumidor em transações online, abrangendo diretrizes abrangentes de comércio eletrônico e leis estaduais específicas de proteção ao consumidor, fomentaram a confiança nas compras digitais. Essa confiança não apenas facilita a entrada no mercado de produtos especializados, mas também ressalta a importância da proteção do consumidor. Iniciativas do Departamento de Comércio, com foco na facilitação do comércio digital, derrubaram barreiras ao comércio eletrônico transfronteiriço. Esse progresso permite que os fabricantes acessem mercados globais diretamente por meio de plataformas digitais, contornando os intermediários de distribuição tradicionais. Concomitantemente, melhorias nos serviços postais tornaram as compras de chiclete online financeiramente atraentes para os consumidores, especialmente para itens especializados não encontrados em pontos de venda convencionais.

Análise Geográfica

Em 2025, a América do Norte domina o mercado global de chiclete com uma participação de 34,05%, impulsionada por uma forte preferência dos consumidores por variedades de chiclete sem açúcar e funcional que se alinham ao crescente foco da região em saúde e bem-estar. Os Estados Unidos lideram o consumo regional, destacando-se particularmente no segmento premium, onde os consumidores estão dispostos a pagar mais por sabores inovadores e benefícios funcionais adicionais. O Canadá espelha as tendências dos Estados Unidos com uma forte inclinação para produtos orientados à saúde, enquanto o México exibe uma preferência por chicletes tradicionais com açúcar e sabores de frutas, refletindo suas preferências regionais de gosto distintas.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido no mercado de chiclete, com um CAGR projetado de 5,61% de 2026 a 2031. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente conscientização sobre saúde nos principais mercados. O Japão se destaca com sua sofisticada base de consumidores, que exige sabores inovadores e benefícios funcionais, enquanto a Coreia do Sul demonstra um interesse crescente em formulações para realce da beleza e cuidados bucais. A Europa continua a ocupar uma posição significativa no mercado de chiclete, impulsionada pela forte demanda por produtos premium e ambientalmente sustentáveis. A Alemanha enfatiza os benefícios funcionais, o Reino Unido foca na sustentabilidade e a França prioriza perfis de sabor sofisticados. Os mercados da Europa Oriental também estão mostrando potencial, à medida que o aumento da renda disponível impulsiona a demanda por produtos premium, embora a sensibilidade ao preço permaneça uma consideração fundamental nessas economias em desenvolvimento.

A América do Sul demonstra uma forte conexão cultural com o chiclete, com o Brasil liderando o consumo regional, seguido pela Argentina e Colômbia. A região mostra uma marcada preferência por sabores de frutas e ocasiões de consumo social, levando os fabricantes a desenvolver produtos adaptados aos gostos e contextos de uso locais. O Oriente Médio e a África representam oportunidades emergentes, caracterizadas por um desenvolvimento de mercado desigual. A África do Sul lidera o mercado da África Subsaariana com crescente consumo urbano, enquanto os países do Norte da África exibem preferências influenciadas por perfis de sabor mediterrâneos. Em todas as regiões, a tendência em direção às formulações sem açúcar está ganhando impulso, embora a taxa de adoção varie dependendo da conscientização local sobre saúde e das condições econômicas.

Cenário Competitivo

O mercado global de chiclete é moderadamente consolidado, com grandes players como Mondelez International Inc., Mars, Incorporated, Perfetti Van Melle Group BV, Lotte Corporation e The Hershey Company liderando o mercado. Essas empresas mantêm sua dominância por meio de extensas redes de distribuição, forte reconhecimento de marca e inovação contínua de produtos. No entanto, o mercado também inclui vários players regionais e de nicho, particularmente em economias emergentes, que se concentram em atender às preferências de sabor locais e oferecer opções acessíveis para atrair consumidores sensíveis ao preço.

Oportunidades de crescimento estão emergindo nas áreas de sustentabilidade e funcionalidade. Players menores estão ganhando terreno ao introduzir alternativas de chiclete naturais e biodegradáveis que abordam as crescentes preocupações ambientais destacadas por agências governamentais e organizações ambientais. Essas empresas se destacam ao usar ingredientes limpos e ecologicamente corretos e ao posicionar seus produtos como ambientalmente responsáveis. Essa estratégia se alinha com os objetivos de sustentabilidade do governo e com a crescente demanda dos consumidores por produtos mais verdes, conferindo a esses players uma vantagem competitiva no mercado.

A adoção de tecnologia está transformando o setor, com empresas estabelecidas investindo em técnicas avançadas de formulação para aprimorar a textura e a liberação de sabor do chiclete sem açúcar. Essas inovações também ajudam as empresas a cumprir padrões regulatórios cada vez mais rigorosos para segurança de ingredientes e impacto ambiental. O mercado está se deslocando em direção a produtos focados na saúde e sustentáveis, impulsionado por requisitos regulatórios e preferências dos consumidores por chiclete que oferece benefícios funcionais enquanto reduz sua pegada ambiental.

Líderes do Setor de Chiclete

Mars, Incorporated

Mondelez International Inc.

Perfetti Van Melle Holding B.V.

Lotte Corporation

Grupo Arcor S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Trident Vibes lançou seu chiclete sem açúcar com sabor de algodão doce no mercado varejista nacional, disponível em frasco de 40 unidades, após um lançamento exclusivo bem-sucedido em um grande varejista dos Estados Unidos. De acordo com a marca, esse novo chiclete oferece um sabor doce e nostálgico de algodão doce com uma receita sem açúcar, direcionado tanto a consumidores preocupados com a saúde quanto ao público mais jovem, particularmente a Geração Z.

- Abril de 2025: A Milliways, uma marca britânica de chiclete sem plástico, lançou-se no mercado francês oferecendo goma de base vegetal e biodegradável como alternativa às gomas convencionais à base de plástico. A marca introduziu novos sabores inspirados nos gostos franceses — Morango, Cereja e Menta Eucalipto — ao lado de suas variedades clássicas de menta, disponíveis em embalagens de 10 e 30 unidades nos principais varejistas franceses.

- Fevereiro de 2025: A Mars Wrigley lançou o chiclete Extra Refreshers Melancia Framboesa, um produto sem açúcar disponível em todo o território nacional em embalagens de sete e 30 unidades, apoiado por uma campanha de marketing de GBP 4,5 milhões. De acordo com a marca, este é o primeiro chiclete desse tipo, criado em resposta à crescente popularidade dos sabores frutados, e tem como objetivo atrair compradores mais jovens e novos consumidores para a categoria de chiclete.

- Maio de 2024: A Gandour lançou seu chiclete sem açúcar em uma variedade de sabores, incluindo clássicos como mástique, hortelã-pimenta e hortelã-verde, bem como novas opções divertidas, com o objetivo de oferecer escolhas mais saudáveis para os consumidores. De acordo com a marca, esse lançamento está alinhado com a crescente demanda por produtos sem açúcar impulsionada por preocupações de saúde como diabetes e foco em cuidados bucais, oferecendo alternativas que ajudam a reduzir a ingestão de açúcar e apoiar a saúde dental.

Escopo do Relatório Global do Mercado de Chiclete

As gomas são substâncias coesivas feitas com ingredientes como látex de seiva, que é combinado com aromatizantes e adoçantes. As gomas são projetadas para serem mastigadas sem serem engolidas. O mercado de chiclete é segmentado por tipo, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chicletes sem açúcar e chicletes com açúcar. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório também fornece uma análise das tendências emergentes e estabelecidas na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Chiclete com Açúcar |

| Chiclete sem Açúcar |

| Sachês |

| Frasco |

| Caixa |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Chiclete com Açúcar | |

| Chiclete sem Açúcar | ||

| Por Embalagem | Sachês | |

| Frasco | ||

| Caixa | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de chiclete?

O tamanho do mercado de chiclete é de USD 14,91 bilhões em 2026, refletindo uma demanda sustentada por formulações sem açúcar e funcionais.

Qual tipo de produto lidera as vendas globais?

O chiclete sem açúcar domina com 59,34% de participação de mercado em 2025, posição reforçada por endossos de saúde bucal e adoçantes de rótulo limpo.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 5,61% de 2026 a 2031, impulsionado pelo aumento da renda disponível, estilos de vida urbanos e apetite por sabores inovadores.

Como os varejistas estão adaptando as vendas por impulso com o crescimento do autoatendimento?

Os supermercados implantam displays secundários de chiclete próximos a bebidas de fácil acesso, corredores de saúde e bem-estar, e promoções via aplicativos de fidelidade para manter a visibilidade apesar do menor tempo de permanência nos caixas.

Página atualizada pela última vez em: