Tamanho e Participação do Mercado de Goma de Mascar Sem Açúcar na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

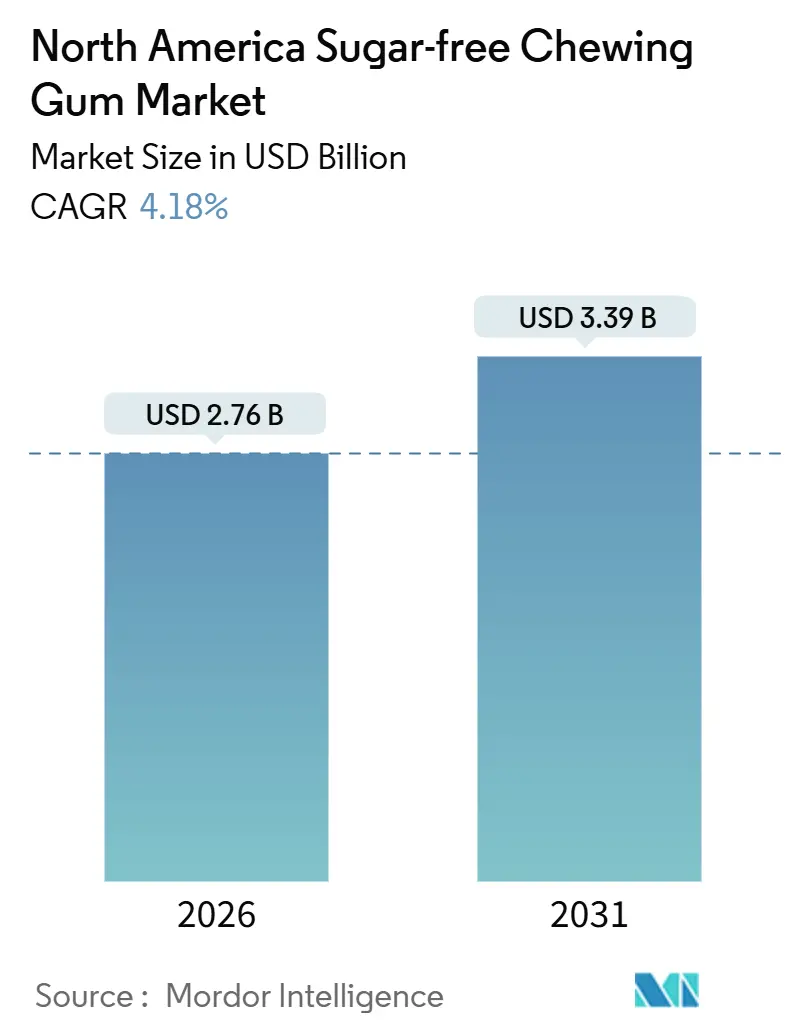

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Goma de Mascar Sem Açúcar na América do Norte por Mordor Intelligence

O mercado de goma de mascar sem açúcar na América do Norte deve atingir USD 2,76 bilhões até 2026 e crescer ainda mais para USD 3,39 bilhões até 2031, registrando uma CAGR de 4,18% durante o período de previsão. Esse crescimento destaca a transformação da goma sem açúcar, que deixou de ser um produto odontológico de nicho para se tornar parte integrante das rotinas diárias de bem-estar. Fatores como endossos clínicos, conexões com a saúde comportamental e formatos convenientes tornaram-na popular em ambientes de trabalho, durante deslocamentos, em escolas e academias. A aprovação da goma de xilitol pela Associação Odontológica Americana reforça sua reputação no cuidado bucal, enquanto as orientações dos Centros de Controle e Prevenção de Doenças sobre a goma de nicotina a posicionam na interseção da saúde odontológica e comportamental. Inovações como embalagens reutilizáveis para gomas em cubo, a adoção de adoçantes de rótulo limpo e o crescimento das assinaturas diretas ao consumidor estão impulsionando a demanda. Para se manterem competitivas, as empresas estão focando em melhorias de sabor e funcionalidades para manter o espaço nas prateleiras frente a concorrentes naturais e voltados ao bem-estar.

Principais Conclusões do Relatório

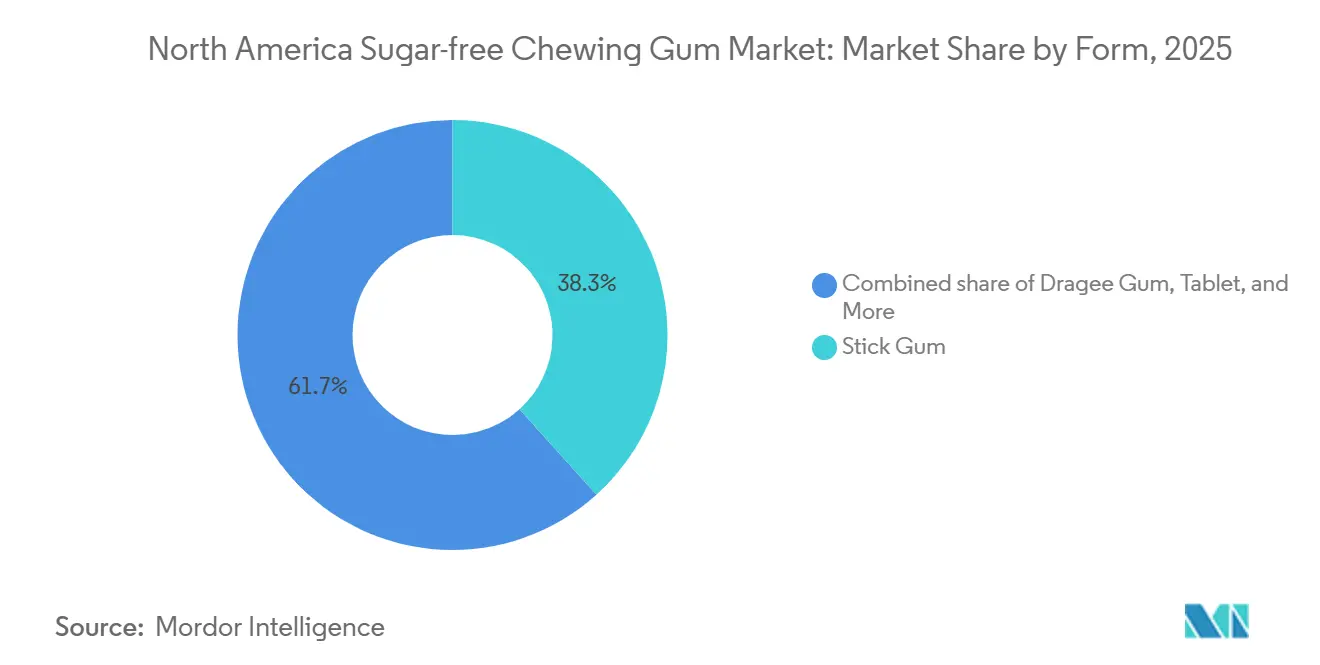

- Por formato, a goma em bastão liderou com 38,32% da participação de mercado de goma de mascar sem açúcar na América do Norte em 2025, enquanto os mastigáveis macios/cubos estão expandindo a uma CAGR de 5,22% até 2031.

- Por tipo de adoçante, os adoçantes artificiais representaram 57,43% do tamanho do mercado de goma de mascar sem açúcar na América do Norte em 2025, enquanto os adoçantes naturais têm previsão de avançar a uma CAGR de 6,55% até 2031.

- Por canal de distribuição, o supermercado/hipermercado comandou 46,76% da participação de receita em 2025; a loja de varejo online está registrando a maior CAGR projetada, de 7,01%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Goma de Mascar Sem Açúcar na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Posicionamento de Saúde Bucal e Endossos Odontológicos | +0.9% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Adjacências de Cessação do Tabagismo e Saúde Comportamental Normalizando a Goma como Produto Quase-Medicinal | +0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Inovação de Sabor e Formato | +0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Conveniência Para Consumo em Movimento e Consumo Discreto Apoiando o Uso de Alta Frequência | +0.7% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Personalização e Proposições Segmentadas | +0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Rótulo Limpo e Indicativos Naturais Impulsionando o Crescimento | +0.7% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Posicionamento de Saúde Bucal e Endossos Odontológicos

A goma de mascar sem açúcar evoluiu de um simples produto de confeitaria para um componente essencial da higiene bucal, graças ao crescente apoio de associações odontológicas profissionais. Essa mudança influenciou significativamente o comportamento de compra dos consumidores. A Associação Odontológica Canadense endossa a goma de xilitol como medida preventiva de cuidado odontológico, destacando sua capacidade de impedir a adesão do Streptococcus mutans ao esmalte dentário, reduzindo assim o risco de cáries. Uma revisão sistemática da Cochrane de 2024 confirmou que a goma contendo xilitol pode reduzir a cárie dentária em crianças em 13% em comparação com aquelas que não a utilizam, fornecendo suporte sólido e baseado em evidências para afirmações de marketing. Da mesma forma, a Autoridade Europeia para a Segurança dos Alimentos aprovou os benefícios do xilitol para a saúde dental, alinhando os padrões regulatórios entre a América do Norte e a Europa. Essa harmonização regulatória permite que marcas globais promovam afirmações de saúde consistentes em ambas as regiões. Com essa validação clínica, a goma de xilitol passou de uma compra casual nas prateleiras de doces para um produto de destaque nas seções de bem-estar das farmácias. Essa mudança não apenas ampliou seu potencial de mercado, mas também justificou o preço premium das formulações de goma enriquecidas com xilitol, tornando-a uma adição valiosa às rotinas preventivas de cuidados bucais.

Adjacências de Cessação do Tabagismo e Saúde Comportamental Normalizando a Goma como Produto Quase-Medicinal nas Cestas do Cotidiano

A terapia de reposição de nicotina redefiniu a goma de mascar como um método eficaz para a administração de medicamentos, impulsionando significativamente a popularidade do mercado de goma sem açúcar. Os Centros de Controle e Prevenção de Doenças (CDC) identificam a goma de nicotina como uma ferramenta fundamental para a cessação do tabagismo. Pesquisas mostram que a goma de nicotina de 4 mg, quando combinada com aconselhamento comportamental, pode dobrar as chances de parar de fumar em comparação com um placebo. O relatório do Cirurgião-Geral dos EUA de 2024 enfatiza a goma de nicotina de venda livre como uma solução econômica e acessível, particularmente para populações de baixa renda que podem não ter acesso a tratamentos prescritos. Essa mudança também alterou a percepção do ato de mascar goma em ambientes profissionais. Antes visto como algo antiprofissional, agora é considerado um hábito voltado à saúde. Capitalizando essa tendência, marcas como NeuroGum e REV GUM introduziram gomas sem açúcar enriquecidas com cafeína, L-teanina e vitaminas do complexo B, promovendo-as como produtos que melhoram o foco e a produtividade no ambiente de trabalho. Além disso, a política de 2024 da Academia Americana de Odontologia Pediátrica sobre goma de xilitol para crianças apoia seu uso como produto de saúde preventiva. Esse endosso expandiu o papel da goma além do auxílio a adultos fumantes, tornando-a uma adição valiosa às rotinas de saúde e bem-estar da família[1]Fonte: Academia Americana de Odontologia Pediátrica. "Política sobre o Uso do Xilitol", aapd.org.

Inovação de Sabor e Formato

Os fabricantes estão adotando tecnologias de encapsulamento e sistemas de sabor multissensoriais para enfrentar o declínio do consumo per capita e atrair consumidores mais jovens. Em julho de 2024, Mars Wrigley lançou o EXCEL Refreshers, que utiliza agentes de resfriamento microencapsulados para liberar o sabor em etapas. Essa inovação proporciona uma experiência de sabor de 30 minutos, significativamente mais longa do que a duração de 10 minutos das gomas em pastilha tradicionais. Da mesma forma, a Hershey introduziu o Ice Breakers Flavor Shifters em maio de 2025. Essas gomas apresentam revestimentos sensíveis ao pH que alteram os sabores de frutas para menta durante a mastigação, atendendo aos consumidores da Geração Z, que valorizam experiências únicas em vez da fidelidade à marca. Os formatos de mastigável macio e cubo, que tinham uma pequena participação de mercado em 2024, devem crescer a uma CAGR de 5,22% até 2031. Esses formatos estão ganhando popularidade porque oferecem controle de porções e eliminam o inconveniente de descartar gomas em bastão em público. A patente US4986991A da Wrigley sobre sucralose de liberação prolongada demonstra a importância da propriedade intelectual nos sistemas de liberação de adoçantes. Essa tecnologia melhora a percepção de doçura em 40% sem aumentar a quantidade de adoçante, conferindo à empresa uma vantagem competitiva[2]Fonte: Google Patents. "Composição de Adoçante de Liberação Prolongada, Patente US4986991A", patents.google.com.

Conveniência Para Consumo em Movimento e Consumo Discreto em Ambientes de Trabalho, Deslocamento, Escola e Fitness Apoiando o Uso de Alta Frequência

Com o crescimento do trabalho remoto e híbrido, o consumo de goma aumentou, pois mascar durante videochamadas não é mais visto como socialmente inadequado. Ao mesmo tempo, os entusiastas do fitness adotaram a goma sem açúcar como uma forma de suprimir o apetite com zero calorias. Muitos programas de bem-estar corporativo agora incluem goma de xilitol em kits de cuidado odontológico para funcionários, promovendo-a como uma ferramenta para reduzir os lanches no meio da tarde e melhorar o foco durante reuniões longas. Os passageiros estão migrando da goma em bastão tradicional, que exige o descarte do invólucro, para comprimidos e cubos em embalagem blister, que são mais convenientes e menos propensos a gerar lixo. Nas escolas, vários estados dos EUA suspenderam proibições de longa data sobre goma de mascar após associações odontológicas apresentarem evidências de que a goma de xilitol ajuda a reduzir cáries em crianças que não têm acesso regular a cuidados odontológicos. Nas redes sociais, influenciadores de fitness popularizaram a goma sem açúcar como um hábito pré-treino, afirmando que ela melhora o estado de alerta e suprime a fome durante sessões de cardio em jejum, embora as evidências científicas que embasam essas afirmações ainda sejam limitadas. A portabilidade dos formatos de goma em dose individual também contribuiu para sua popularidade, à medida que os consumidores realizam compras mais frequentes movidas pela conveniência, com preços unitários mais baixos em comparação com embalagens maiores vendidas em lojas de varejo tradicionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo do Consumidor em Relação aos Adoçantes Artificiais | -0.8% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Complexidade Regulatória e de Rotulagem | -0.5% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Sensibilidade a Preço e Posicionamento Premium de SKUs Sem Açúcar/Formulados | -0.4% | México, Estados Unidos | Curto prazo (≤ 2 anos) |

| Riscos na Cadeia de Suprimentos e de Ingredientes para Adoçantes, Sabores e Bases de Goma Específicos | -0.6% | América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo do Consumidor em Relação aos Adoçantes Artificiais

Em 2024, a Organização Mundial da Saúde classificou o aspartame como carcinógeno do Grupo 2B, ou seja, "possivelmente cancerígeno para humanos" com base em evidências limitadas. Esse anúncio renovou as preocupações dos consumidores sobre adoçantes artificiais. Apesar disso, o Comitê Conjunto FAO/OMS de Especialistas em Aditivos Alimentares confirmou que uma ingestão diária aceitável de 40 mg/kg de peso corporal permanece segura. As redes sociais amplificaram a declaração da OMS, criando uma lacuna entre a percepção pública e as garantias regulatórias. Embora agências como a FDA e a EFSA continuem a afirmar a segurança do aspartame nos níveis aprovados, pesquisas realizadas no final de 2024 mostraram uma diminuição de 22% na disposição dos consumidores de comprar produtos contendo aspartame como adoçante principal[3]Fonte: Administração de Alimentos e Medicamentos dos EUA. "Adoçantes de Alta Intensidade", fda.gov. Essa mudança impactou especialmente as marcas estabelecidas que dependiam do aspartame por sua acessibilidade e sabor limpo. Essas empresas estão agora reformulando seus produtos com alternativas como estévia, fruto do monge ou eritritol, o que aumenta os custos de ingredientes em 15-25%. Por outro lado, marcas menores como The PUR Company aproveitaram essa tendência ao promover produtos "sem aspartame" como um diferencial de venda, utilizando a incerteza regulatória para competir com players maiores.

Complexidade Regulatória e de Rotulagem

Na América do Norte, os marcos regulatórios para divulgação de adoçantes frequentemente se sobrepõem e, por vezes, entram em conflito, criando desafios que geralmente favorecem fabricantes maiores com equipes regulatórias dedicadas. A FDA exige que os álcoois de açúcar, como xilitol, eritritol e sorbitol, sejam listados individualmente nas declarações de ingredientes e incluídos nas contagens totais de carboidratos. No entanto, estes podem ser excluídos da categoria de "açúcares" se atenderem a critérios metabólicos específicos nos termos do 21 CFR 101.9. No Canadá, os Regulamentos de Alimentos e Medicamentos da Health Canada têm requisitos semelhantes, mas utilizam o termo "polióis" em vez de "álcoois de açúcar". Eles também impõem regras mais rígidas sobre alegações de saúde relacionadas a benefícios odontológicos, exigindo evidências de ensaios clínicos realizados no Canadá. No México, a atualização de 2024 da norma de rotulagem NOM-051-SCFI/SSA1-2010 determina rótulos de advertência na frente da embalagem para produtos que excedam 10% da ingestão diária de açúcar. No entanto, os álcoois de açúcar são excluídos desse cálculo, conferindo às gomas sem açúcar uma vantagem competitiva em um mercado onde produtos açucarados enfrentam a estigmatização governamental. Além disso, o regulamento 21 CFR 172.615 da FDA permite que as bases de goma de mascar incluam até 60 componentes, como elastômeros sintéticos e emulsificantes, sem exigir divulgação individual. Essa falta de transparência atraiu críticas de defensores de rótulo limpo. Marcas menores como Simply Gum responderam listando cada ingrediente da base de goma, aceitando custos mais elevados para atrair consumidores céticos em relação a brechas regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: A Portabilidade Remodela as Preferências de Formato

Em 2025, a Goma em Bastão representou 38,32% do mercado de goma de mascar sem açúcar na América do Norte, sustentada pela forte fidelidade à marca e alta visibilidade nos caixas. No entanto, essa dominância esconde uma fraqueza significativa. Os invólucros de papel e folha de alumínio usados nesse formato criam desafios de descarte, especialmente em locais de trabalho e no transporte público, onde as lixeiras são limitadas e o descarte inadequado é desencorajado. Os formatos Drageado e Comprimido oferecem a conveniência das embalagens blister, mas não proporcionam o tempo de mastigação prolongado preferido pelos usuários regulares. Como resultado, esses formatos são usados principalmente para fins específicos, como refrescar o hálito após refeições em restaurantes. Outras categorias, incluindo goma de bolha e formatos de novidade, enfrentam desafios, pois consumidores conscientes em relação à saúde os associam a doces açucarados e produtos voltados para crianças.

Os Mastigáveis Macios/Cubos devem crescer a uma CAGR de 5,22% de 2026 a 2031, tornando-se o segmento de crescimento mais rápido. Sua popularidade é impulsionada pela adequação aos estilos de vida em movimento e pelo apelo ecológico. Esses formatos eliminam a necessidade de invólucros, cabem facilmente em bolsos e bolsas de academia e oferecem controle de porções que atrai consumidores preocupados com calorias. Marcas líderes como Hershey's Ice Breakers Cubes e EXCEL Refreshers da Mars Wrigley introduziram embalagens reutilizáveis que mantêm o produto fresco para múltiplos usos, abordando uma limitação fundamental da embalagem de uso único da goma em bastão. As tendências de varejo em evolução também favorecem esse formato: enquanto a goma em bastão depende de compras por impulso nos caixas, os mastigáveis macios e cubos se saem bem no comércio eletrônico, onde as imagens dos produtos podem destacar suas embalagens reutilizáveis e características de controle de porções.

Por Tipo de Adoçante: Requisitos de Rótulo Limpo Aceleram os Ganhos Naturais

Em 2025, os adoçantes artificiais representaram 57,43% do mercado, refletindo anos de avanços no desenvolvimento de aspartame, sucralose e acesulfame de potássio. Esses adoçantes sintéticos proporcionam doçura intensa a baixo custo, ajudando os fabricantes a atingir os níveis de doçura desejados sem afetar a textura ou a vida útil. Sua aprovação regulatória em toda a América do Norte também garante uma cadeia de suprimentos estável. No entanto, essa dominância de mercado esconde uma crescente falta de confiança dos consumidores. A classificação do aspartame pela OMS em 2024 como carcinógeno do Grupo 2B, apesar de reafirmar seus limites de segurança, aumentou o ceticismo, especialmente nas redes sociais, e influenciou significativamente os consumidores mais jovens. As marcas que utilizam aspartame agora enfrentam uma decisão difícil: mudar para adoçantes naturais pode elevar os custos em 15-25%, enquanto continuar com aspartame arrisca perder consumidores conscientes com a saúde que associam "artificial" a "inseguro".

Os adoçantes naturais têm projeção de crescimento a uma robusta CAGR de 6,55% até 2031, tornando-os o tipo de adoçante de crescimento mais rápido. Esse crescimento é impulsionado pelo apelo ao rótulo limpo e pelo alinhamento com as recomendações da OMS para reduzir a ingestão de açúcares livres. Opções populares como estévia, extrato de fruto do monge e eritritol estão ganhando espaço, mas cada uma apresenta seus desafios. A estévia tem um gosto residual semelhante ao alcaçuz que exige agentes mascaradores, o fruto do monge é caro devido ao fornecimento limitado, e o eritritol enfrenta problemas na cadeia de suprimentos após a Comissão de Comércio Internacional dos EUA impor tarifas antidumping sobre importações chinesas em 2024. Empresas como The PUR Company e Simply Gum construíram suas marcas em torno de alegações de "sem aspartame", aceitando custos de ingredientes mais elevados para atrair consumidores dispostos a pagar 20-30% a mais por produtos naturais. Apesar da confirmação pela Autoridade Europeia para a Segurança dos Alimentos em 2024 da segurança de adoçantes artificiais e naturais, as percepções dos consumidores permanecem inalteradas. Isso sugere que as opiniões dos consumidores, em vez das evidências científicas, moldarão o mercado. A influência regulatória neste segmento é mínima, pois tanto a FDA quanto a Health Canada aprovam os mesmos adoçantes, deixando as estratégias de marketing como motor de diferenciação.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Economia de Impulso

Em 2025, os Supermercados e Hipermercados representaram 46,76% do mercado de distribuição. Seu sucesso é impulsionado pelo posicionamento estratégico nas gôndolas dos caixas e pela adequação às compras semanais de supermercado. Essas lojas se beneficiam de um sistema de trade marketing bem consolidado, incluindo taxas de espaço em prateleira, cronogramas promocionais e layouts de prateleira otimizados, que conferem vantagem aos players maiores e já estabelecidos. As Lojas de Conveniência, por outro lado, concentram-se em compras imediatas durante deslocamentos ou viagens. No entanto, seus preços mais elevados por unidade e a variedade limitada de produtos restringem seu crescimento. Outros Canais de Distribuição, como máquinas de venda automática e lojas especializadas em saúde, continuam sendo players menores devido aos altos custos de manutenção e ao tráfego disperso de consumidores.

Entre 2026 e 2031, as Lojas de Varejo Online devem crescer a uma robusta CAGR de 7,01%, tornando-se o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado por modelos de assinatura direta ao consumidor e marcas de goma funcional que contornam as barreiras tradicionais do varejo. As plataformas de comércio eletrônico permitem que marcas de nicho como NeuroGum e Mastiqe alcancem um público amplo sem precisar garantir espaço em prateleiras. Os serviços de assinatura também proporcionam receita recorrente e consistente, algo que as lojas físicas não conseguem replicar facilmente. A Amazon, líder no comércio eletrônico norte-americano, oferece um ponto de entrada fácil para novas marcas. No entanto, suas taxas de referência de 15% e os custos de publicidade podem reduzir as margens de lucro, especialmente para produtos com preço inferior a USD 5. O crescimento dos canais online também reflete a mudança nos hábitos dos consumidores. Compradores que buscam ingredientes funcionais específicos ou opções de adoçantes preferem plataformas online, onde descrições detalhadas dos produtos e avaliações oferecem mais informações do que as embalagens físicas.

Análise Geográfica

Em 2024, os EUA lideram o mercado norte-americano de goma de mascar sem açúcar, impulsionados pelo alto consumo per capita, uma robusta infraestrutura de varejo e endossos da Associação Odontológica Americana. Esses endossos posicionaram a goma de xilitol como uma ferramenta preventiva de saúde bucal. Os programas de bem-estar corporativo estão incluindo cada vez mais a goma sem açúcar em kits de cuidado odontológico. Além disso, com o crescimento do trabalho remoto, o estigma social anterior em relação ao ato de mascar goma durante videochamadas diminuiu, levando a um consumo mais frequente. O regulamento da FDA (21 CFR 172.615) sobre base de goma permite até 60 componentes não divulgados. Isso cria um nicho para marcas de rótulo limpo como Simply Gum, que enfatizam total transparência de ingredientes. No entanto, essa abordagem acarreta um aumento de 20-30% nos custos de produção. Adicionalmente, as tarifas antidumping de 2024 da Comissão de Comércio Internacional dos EUA sobre importações chinesas de eritritol restringiram os suprimentos para formulações com adoçantes naturais. Como resultado, as marcas estão agora obtendo insumos de produtores europeus ou domésticos, geralmente a preços mais elevados.

O panorama regulatório e cultural do Canadá modera seu crescimento no mercado de goma sem açúcar em comparação com os EUA. Os requisitos rigorosos da Health Canada para alegações de saúde odontológica limitam a flexibilidade de marketing que as marcas americanas desfrutam. Embora a Associação Odontológica Canadense endosse a goma de xilitol, ecoando os sentimentos americanos, as regulamentações provinciais de varejo introduzem complexidades. Por exemplo, a proibição do Quebec de embalagens apenas em inglês representa desafios para marcas multinacionais. Além disso, programas de cessação do tabagismo, apoiados pelos ministérios provinciais de saúde, distribuem goma de nicotina a preços subsidiados, criando concorrência para produtos comerciais sem açúcar. O clima mais frio do Canadá prolonga a vida útil da goma, mas reduz as compras por impulso durante o inverno, quando as atividades ao ar livre diminuem. Ainda assim, a alta literacia em saúde do Canadá e o preço premium para adoçantes naturais o tornam um terreno ideal para testar formulações com estévia e fruto do monge antes de seu lançamento nos EUA.

O México se destaca como o mercado de crescimento mais rápido da América do Norte para goma sem açúcar. Esse crescimento é impulsionado pelo aumento da renda disponível, urbanização e uma atualização de 2024 nos padrões de rotulagem (NOM-051-SCFI/SSA1-2010). Esses padrões determinam avisos na frente da embalagem para produtos com alto teor de açúcar, mas isentam os álcoois de açúcar. Essa lacuna regulatória confere às gomas sem açúcar uma vantagem competitiva, pois consumidores que desejam evitar rótulos de advertência são atraídos por formulações com xilitol e eritritol. A distribuição ocorre principalmente por meio de lojas de conveniência, que dominam as vendas graças às tiendas de pequeno formato que atendem ao tráfego local de pedestres. No entanto, essas lojas carecem de refrigeração e controle climático, representando desafios para formulações de goma natural que necessitam de armazenamento mais frio. Enquanto isso, o restante da América do Norte, incluindo a América Central e o Caribe, permanece como um participante menor no mercado. Isso se deve a uma infraestrutura de varejo fragmentada e à logística limitada de cadeia fria. No entanto, as comunidades da diáspora nos EUA e no Canadá criam uma demanda de nicho por sabores regionais como tamarindo e hibisco.

Cenário Competitivo

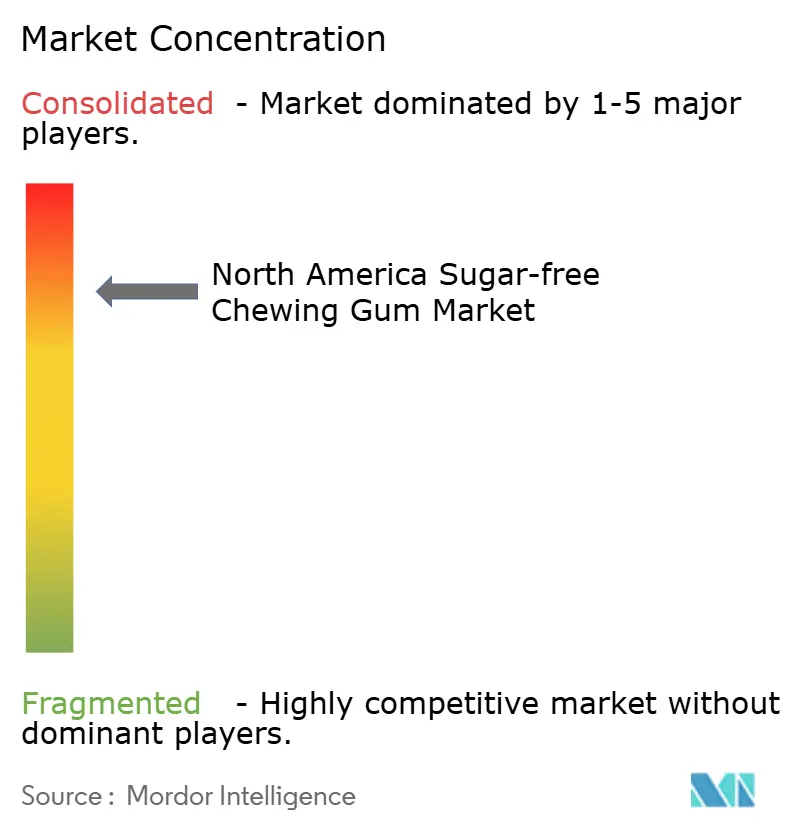

O mercado de goma de mascar sem açúcar na América do Norte é consolidado, com um pequeno número de players multinacionais como Chocoladefabriken Lindt & Sprüngli AG, Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV e The Hershey Company dominando as vendas da categoria por meio de forte reconhecimento de marca e ampla penetração no varejo. Essas empresas aproveitam amplas capacidades de marketing, redes de distribuição bem estabelecidas e inovação contínua de produtos para manter a liderança tanto nos canais de varejo tradicionais quanto nos de conveniência. Suas vantagens de escala em sourcing, formulação e investimento promocional criam altas barreiras de entrada para concorrentes menores.

A inovação de produtos é uma ferramenta competitiva fundamental, com as marcas líderes focando em extensões funcionais como sabor duradouro, posicionamento de cuidado bucal e benefícios adicionais como tecnologias de clareamento dental ou refrescamento do hálito. As empresas também estão respondendo à crescente consciência em relação à saúde, utilizando adoçantes naturais como xilitol e estévia, melhorando as formulações de rótulo limpo e introduzindo bases de goma de origem vegetal ou biodegradáveis. Essas inovações ajudam os grandes players a reter o interesse dos consumidores enquanto se diferenciam em uma categoria que, de outra forma, seria madura.

A consolidação é ainda reforçada por fortes parcerias com supermercados, hipermercados, lojas de conveniência e postos de combustível no varejo, onde a visibilidade nas prateleiras e os posicionamentos de impulso são fundamentais. Os canais digitais e os modelos de assinatura também estão emergindo, mas a dominância do varejo físico continua a favorecer as marcas estabelecidas com relacionamentos já consolidados. À medida que as preferências dos consumidores se voltam para gomas sem açúcar e funcionais, espera-se que a estrutura do mercado permaneça concentrada, com os players líderes se expandindo por meio de variantes premium, iniciativas de sustentabilidade e marketing direcionado para manter sua vantagem competitiva.

Líderes do Setor de Goma de Mascar Sem Açúcar na América do Norte

Chocoladefabriken Lindt & Sprüngli AG

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Wrigley Extra, uma das marcas líderes de goma de mascar, fez parceria com profissionais odontológicos ao redor do mundo para promover o uso de goma de mascar sem açúcar a fim de melhorar a saúde bucal. O Programa de Saúde Bucal Wrigley da marca afirma: "A base de goma coloca o 'mastigar' na goma de mascar, unindo todos os ingredientes para uma textura suave e macia.

- Outubro de 2024: A Mars Wrigley expandiu seu portfólio com o lançamento de sua nova goma de mascar de base vegetal EXTRA. De acordo com a marca, a nova goma de mascar sem açúcar de base vegetal EXTRA atende à crescente demanda por produtos de qualidade com ingredientes de origem vegetal ou natural.

- Abril de 2024: A Refresh Gum expandiu seu portfólio de goma de mascar sem açúcar de base vegetal com três novos sabores. De acordo com a marca, os novos produtos estão disponíveis em sabores como Hortelã Jardim e Framboesa, Hortelã-Pimenta, Goma de Bolha e Pêssego.

Escopo do Relatório do Mercado de Goma de Mascar Sem Açúcar na América do Norte

Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Goma em Bastão |

| Goma Drageada |

| Comprimido |

| Mastigável Macio / Cubos |

| Outros |

| Adoçantes Naturais |

| Adoçantes Artificiais |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Formato | Goma em Bastão |

| Goma Drageada | |

| Comprimido | |

| Mastigável Macio / Cubos | |

| Outros | |

| Tipo de Adoçante | Adoçantes Naturais |

| Adoçantes Artificiais | |

| Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição | |

| País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Balas de Caramelo e Nougat - As balas de caramelo incluem doces duros, mastigáveis e pequenos ou de uma mordida só, comercializados com rótulos como caramelo ou confeitaria semelhante ao caramelo. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; tem origem na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal comprimido em formato de barra e mantido junto por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho etc., misturados com um xarope aglutinante. Também incluem produtos rotulados como barras de cereal, barras de cereal treat ou barras de grãos.

- Goma de Mascar - Trata-se de uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de goma de mascar incluídos no escopo são goma de mascar com açúcar e goma de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém o maior percentual de sólidos lácteos, geralmente em torno de ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Balas Duras | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Balas de Caramelo | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas silvestres, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteínas em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são geralmente baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, goma de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base em quão lenta ou rapidamente são digeridos e elevam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo utilizado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Formato livre | Não contendo determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida de grãos de cacau, utilizada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageados | Pequenas balas redondas revestidas com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga das indústrias de chocolate, bombons, biscoitos e confeitaria - Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A regulamentação alemã do chocolate, um conjunto de normas que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada na confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que auxilia na mistura de dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que possuem alegações de benefícios à saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, desenvolvidas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura