Tamanho e Participação do Mercado de Goma de Mascar da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

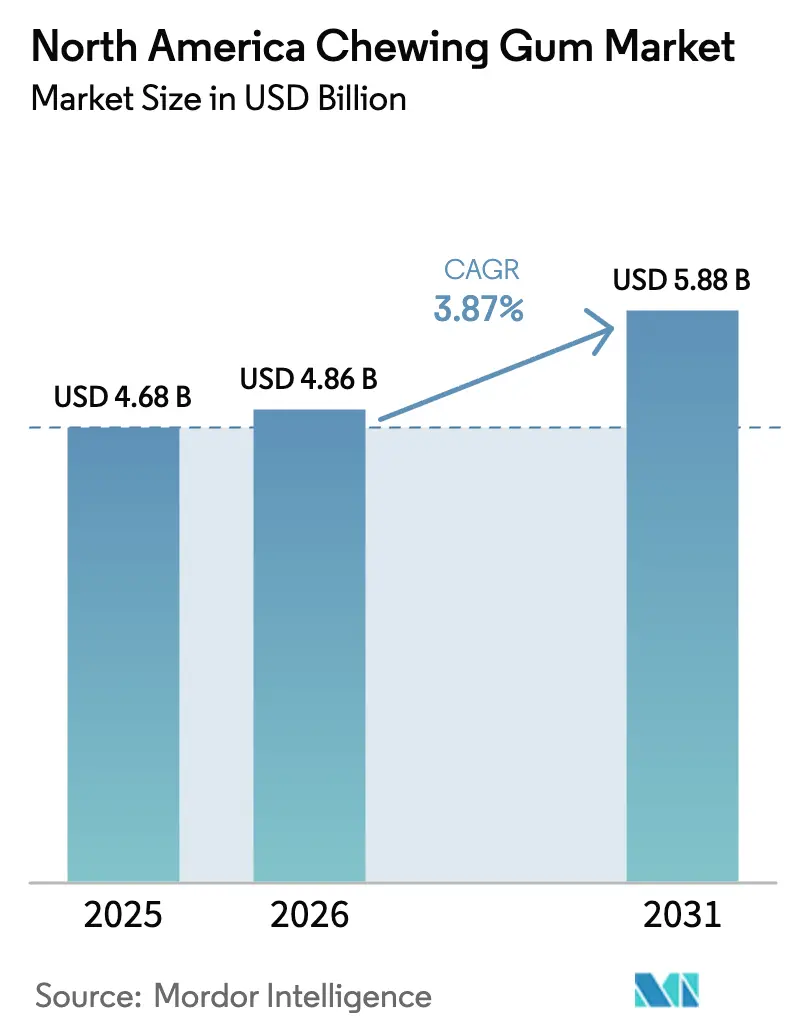

| Tamanho do mercado no ano base (2025) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Goma de Mascar da América do Norte por Mordor Intelligence

O tamanho do mercado de goma de mascar da América do Norte foi avaliado em USD 4,68 bilhões em 2025 e estima-se que cresça de USD 4,86 bilhões em 2026 para atingir USD 5,88 bilhões até 2031, a uma CAGR de 3,87% durante o período de previsão (2026-2031). Embora o mercado de goma de mascar apresente crescimento constante, uma mudança notável está em curso. Os consumidores estão se afastando de compras por impulso de baixa margem, gravitando em direção a opções premium, funcionais e ecologicamente corretas. Essas escolhas atendem a um público mais consciente em relação à saúde. Como resultado, ofertas como gomas sem açúcar, enriquecidas com vitaminas e botânicas estão elevando os preços médios de venda. Essa tendência persiste mesmo em meio a um declínio nos volumes unitários, permitindo que os principais fabricantes mantenham sua lucratividade por meio de uma estratégia de premiumização. Enquanto isso, a dinâmica da distribuição está evoluindo. Os canais digitais, os serviços de assinatura e as sugestões de vendas adicionais de entrega de alimentos estão remodelando o panorama. As vendas de impulso tradicionais nas frentes das lojas estão diminuindo, especialmente com a ascensão dos caixas de autoatendimento. Essa mudança obriga as marcas a reposicionarem a goma de mascar como um produto de bem-estar deliberado, e não apenas como um simples refrescante bucal. No âmbito regulatório, surgem desafios relacionados às bases de goma à base de petróleo e às embalagens blister de plástico. No entanto, também há desenvolvimentos positivos, como o endosso da Health Canada às alegações de xilitol e a aprovação sob o 21 CFR 172.615 para o chicle. Esses fatores estão coletivamente orientando os esforços de reformulação em direção a soluções biodegradáveis e de rótulo limpo.

Principais Conclusões do Relatório

- Por tipo de produto, a goma de mascar com açúcar detinha 56,53% da participação de mercado de goma de mascar da América do Norte em 2025, enquanto as variantes sem açúcar têm previsão de expansão a uma CAGR de 7,88% até 2031.

- Por forma, os formatos em bastão representavam 40,80% do tamanho do mercado de goma de mascar da América do Norte em 2025, mas a goma drageada está projetada para registrar a CAGR mais rápida de 6,69% até 2031.

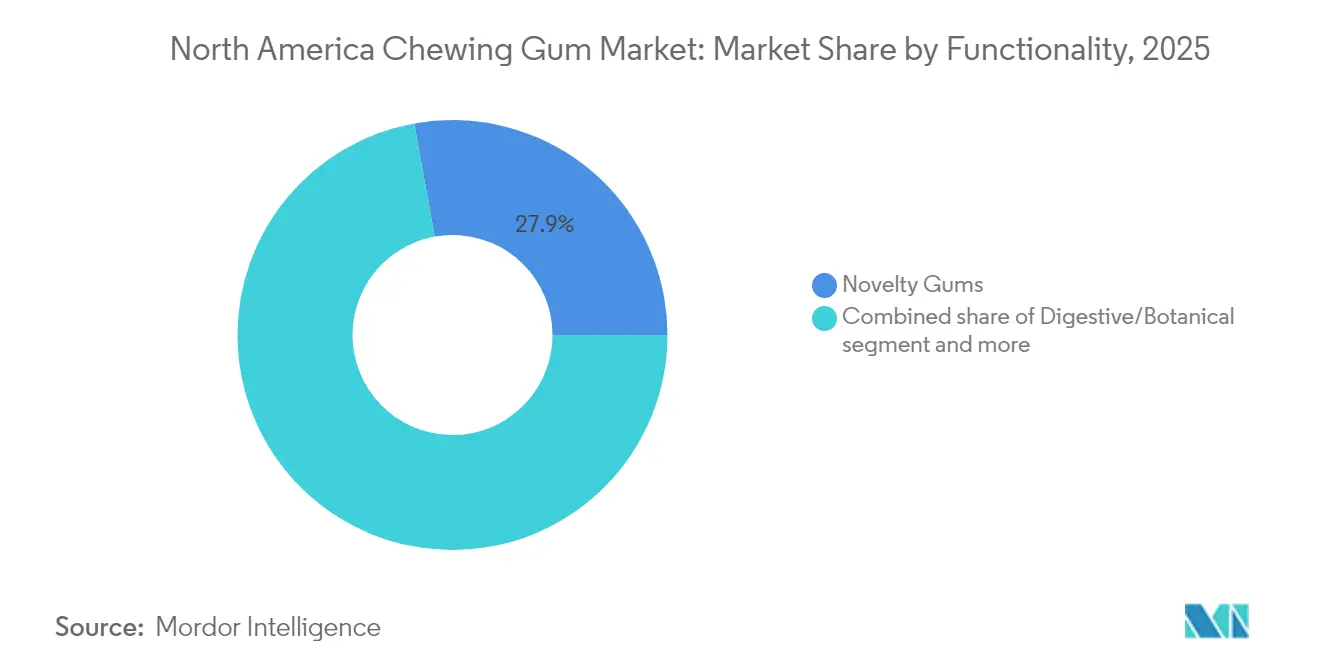

- Por funcionalidade, a goma de novidade ocupava 27,85% de participação na receita em 2025, enquanto as formulações digestivas e botânicas estão previstas para crescer a uma CAGR de 8,78% entre 2026 e 2031.

- Por canal de distribuição, os supermercados e hipermercados responderam por 46,05% das vendas de 2025, mas o comércio eletrônico deve registrar uma CAGR de 5,56% ao longo do horizonte de previsão.

- Geograficamente, os Estados Unidos geraram 67,63% da receita de 2025 e o México está posicionado para a CAGR mais forte de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Goma de Mascar da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Goma premium e funcional | +1.2% | Áreas urbanas dos Estados Unidos, Canadá e México | Médio prazo (2-4 anos) |

| Espaço premium em prateleiras de varejo e marcas próprias | +0.6% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Goma sem açúcar alinhada a campanhas de saúde bucal | +0.9% | Em toda a região | Longo prazo (≥4 anos) |

| Formulações infundidas com CBD/cânhamo | +0.5% | Mercados estaduais dos Estados Unidos | Médio prazo (2-4 anos) |

| Kits de lanches para programas de bem-estar corporativo | +0.3% | Centros corporativos dos EUA, Canadá | Curto prazo (≤2 anos) |

| Regulamentação de base de goma biodegradável | +0.4% | Canadá, Estados Unidos, México | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por goma premium e funcional

Em todo o mercado de goma de mascar da América do Norte, os pipelines de produtos estão agora destacando formulações funcionais que prometem alívio do estresse, suporte cognitivo e equilíbrio digestivo. Exemplos notáveis incluem a "Respawn" by 5 gum da Mars Wrigley, a mistura nootrópica da NeuroGum e a infusão de ácido gimnêmico da Sweet Victory, demonstrando a diferenciação por meio de ingredientes como cafeína, L-teanina e outros ativos botânicos. Essas formulações atendem à crescente demanda dos consumidores por produtos que ofereçam tanto conveniência quanto benefícios para a saúde. Essa mudança é sublinhada pela elasticidade de preço: embora os preços médios dos pacotes tenham aumentado, o crescimento em valor não estagnou, evidenciando a disposição dos consumidores em investir nessas gomas de múltiplos benefícios. Além disso, com formatos de entrega de qualidade farmacêutica da Fertin Pharma e inclusões pós-bióticas da ADM, a linha entre confeitaria e ciência nutracêutica se dissolve, posicionando a goma de mascar como muito mais do que um simples deleite. Essa convergência destaca o foco do setor na inovação, com o objetivo de atender às preferências em evolução dos consumidores preocupados com a saúde.

Espaço premium em prateleiras de varejo e pressão por marcas próprias

Os varejistas estão agora focando em SKUs de alta rotatividade e rótulos próprios, pressionando as marcas tradicionais a inovar e intensificar as promoções para manter o espaço nas prateleiras. Estudos da Hershey revelam que um redesenho estratégico da frente de loja pode recuperar 34% das perdas de compras por impulso, mesmo nos caixas de autoatendimento, onde o comportamento tradicional de compra por impulso costuma ser reduzido. Isso destaca a importância dos espaços premium nas prateleiras para os participantes do mercado de goma de mascar da América do Norte, pois afeta diretamente a visibilidade e o desempenho de vendas. Aproveitando os dados de fidelidade dos varejistas, as gomas de marca própria estão introduzindo variantes mais limpas e sem açúcar que atendem aos consumidores preocupados com a saúde. Esses produtos não apenas superam os preços das marcas estabelecidas, como também mantêm as margens comerciais, garantindo lucratividade para os varejistas. O aumento de vendas de 80,6% da The PUR Company em 2024 reforça que enfatizar a pureza do xilitol e a sustentabilidade pode superar as vantagens de escala dos players estabelecidos, demonstrando a crescente preferência dos consumidores por opções inovadoras e ecologicamente corretas.

Goma sem açúcar alinhada a campanhas de saúde bucal

No mercado de goma de mascar da América do Norte, a goma sem açúcar ganhou tração significativa nas rotinas convencionais de higiene bucal, em grande parte devido a endossos institucionais. Marcas que ostentam o Selo de Aceitação da Associação Dentária Americana ou que aproveitam o endosso de redução de cáries da Health Canada desfrutam de um impulso substancial de credibilidade, particularmente entre pais que buscam opções mais saudáveis para seus filhos e adultos mais velhos que priorizam a saúde bucal. As narrativas de marketing são ainda fortalecidas por revisões sistemáticas que destacam uma redução nas cáries dentárias associada ao uso de xilitol. Esse respaldo científico permite que os fabricantes posicionem seus produtos a preços premium, superando as ofertas padrão de goma de mascar. Como resultado, o mercado está testemunhando um aumento nos lançamentos de produtos à base de xilitol, que combinam efetivamente os benefícios para a saúde bucal com perfis de sabor inovadores de frutas ou menta, atendendo às preferências em evolução dos consumidores.

Legalização de goma infundida com CBD/cânhamo

Apesar das incertezas federais em curso, as emendas ao Projeto de Lei Agrícola de 2024 sugerem uma potencial aprovação para ingredientes não intoxicantes derivados do cânhamo em produtos alimentícios. Esse desenvolvimento impulsiona os investimentos em pesquisa e desenvolvimento de gomas infundidas com canabinoides, à medida que as empresas buscam capitalizar o crescente interesse dos consumidores por produtos funcionais e orientados ao bem-estar. Empresas pioneiras estão posicionando estrategicamente suas gomas discretas e adequadas ao ambiente de trabalho como alternativas viáveis a tinturas e vaporizadores tradicionais, atendendo aos consumidores que buscam conveniência e discrição. Elas estão apostando nas diretrizes futuras da FDA para abrir caminho para a distribuição nacional, o que poderia expandir significativamente o acesso ao mercado. Caso essas alegações funcionais recebam aprovação, a goma infundida com CBD está posicionada para conquistar um nicho premium significativo no vasto mercado de goma de mascar da América do Norte, oferecendo uma proposta de valor única dentro do segmento mais amplo de alimentos funcionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio das compras por impulso nos supermercados | -0.8% | Cadeias de alto autoatendimento dos EUA e Canadá | Curto prazo (≤2 anos) |

| Inflação no custo da borracha sintética | -0.5% | Em toda a região | Médio prazo (2-4 anos) |

| Regulamentações sobre resíduos plásticos para embalagens blister | -0.4% | Canadá, México, Estados Unidos | Longo prazo (≥4 anos) |

| Aumento de distúrbios relacionados à mastigação | -0.3% | Coorte envelhecida em toda a região | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das compras por impulso nos grandes supermercados

Na América do Norte, o mercado de goma de mascar sofreu um impacto significativo com a transição das lojas para o autoatendimento, que experimenta um declínio notável nas vendas por impulso nas frentes de loja. Essa queda se deve principalmente à visibilidade reduzida da goma de mascar e de outros itens de impulso nos balcões de caixa, que tradicionalmente têm sido os principais impulsionadores de compras não planejadas. Para contrariar essa tendência, os fabricantes estão investindo cada vez mais em estratégias de merchandising digital, formando parcerias com lojas de conveniência e lançando campanhas orientadas a ocasiões, como "Chew You Good", para incentivar compras planejadas e sustentar o interesse dos consumidores. Além disso, redesenhos de filas e displays interativos estão sendo explorados como soluções potenciais para recuperar parte do volume de vendas perdido, melhorando a visibilidade do produto e engajando os clientes. No entanto, a adoção dessas medidas varia significativamente com base nos orçamentos e nas estratégias de mão de obra individuais dos varejistas, o que influencia sua capacidade de implementar tais iniciativas de forma eficaz.

Inflação nas matérias-primas de borracha sintética

Os produtores de bases de goma convencionais, altamente dependentes de polímeros à base de petróleo, como o poliisobutileno, encontram-se vulneráveis às flutuações dos preços do petróleo bruto. À medida que os custos dos insumos sobem, as margens em segmentos de mercado sensíveis se contraem, acelerando a transição do setor para o chicle natural e elastômeros de base biológica, ambos já aprovados sob o 21 CFR 172.615. O chicle natural, derivado da seiva da árvore sapotilha, oferece uma alternativa renovável e biodegradável, alinhando-se à crescente demanda dos consumidores por produtos sustentáveis. Embora as empresas que utilizam chicle desfrutem dos benefícios duplos de estabilidade de custos e sustentabilidade, ainda enfrentam investimentos significativos em pesquisa e desenvolvimento para igualar a textura de mastigação e a liberação de sabor desejadas, que são fundamentais para manter a satisfação dos consumidores e a competitividade no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Variantes sem Açúcar Redefinem o Crescimento da Categoria

Em 2025, a goma de mascar com açúcar comandava uma participação líder de 56,53% do mercado de goma de mascar da América do Norte, atraindo principalmente consumidores sensíveis ao preço e nostálgicos. No entanto, uma queda consistente em seus volumes unitários sugere uma base de usuários cotidianos em declínio. Em resposta, os fabricantes confinam as variantes com açúcar a sabores sazonais ou edições limitadas de novidade que dependem da viralidade nas redes sociais, em vez do uso diário. Essas ofertas de edição limitada geralmente têm como alvo ocasiões ou feriados específicos, com o objetivo de criar uma sensação de urgência e exclusividade entre os consumidores. Embora a goma com açúcar ainda seja preferida em embalagens de valor em torno de USD 1,20, ela enfrenta preocupações crescentes com saúde e bem-estar, à medida que mais consumidores migram para alternativas mais saudáveis.

Por outro lado, o setor de goma de mascar sem açúcar está em rápida ascensão, ostentando uma CAGR estimada de 7,88%. Esse crescimento é amplamente atribuído ao reconhecimento crescente das vantagens dentárias do xilitol, como sua capacidade de reduzir as bactérias causadoras de cáries. As marcas estão ampliando os horizontes, infundindo gomas sem açúcar com vitaminas, botânicos, probióticos e estimuladores de humor como vitaminas do complexo B e picolinato de cromo, resultando em produtos premium que chegam a custar USD 4,00. Essas inovações não apenas atendem aos consumidores preocupados com a saúde, mas também aproveitam a crescente demanda por alimentos funcionais que oferecem benefícios adicionais além da nutrição básica. Gigantes do setor como Mars Wrigley, Perfetti Van Melle e PUR estão intensificando as colaborações de ingredientes, alinhando-se à tendência de consciência sanitária. Essa mudança em direção à premiumização destaca o robusto momentum do segmento no panorama de goma de mascar da América do Norte.

Por Forma: Os Formatos de Mastigação Suave Perturbam a Dominância Tradicional do Bastão

Em 2025, a goma em bastão dominava o mercado de goma de mascar da América do Norte, representando 40,80% das vendas da região. Sua posição de destaque é fortalecida por racks de merchandising estabelecidos e uma presença familiar, especialmente entre os consumidores mais velhos. Embora a goma em bastão desfrute dessa dominância, é cada vez mais comercializada como uma opção de valor, frequentemente vendida em multiembalagens. Essa estratégia visa não apenas os consumidores sensíveis ao preço, mas também compradores institucionais, incluindo militares e varejistas de viagens. O charme nostálgico do segmento e os hábitos de consumo tradicionais são evidentes, embora enfrente concorrência de formatos mais novos que enfatizam a conveniência e uma variedade de texturas.

Os formatos de goma drageada e em cubo estão projetados para liderar a trajetória de crescimento, com uma CAGR projetada de 6,69%. Esses formatos atendem aos consumidores contemporâneos que priorizam a compartilhabilidade, a vedação hermética e as texturas diversificadas em sua experiência de mastigação. Produtos como Ice Breakers Ice Cubes e Orbit Refreshers, acondicionados em potes com tampa hermética, não apenas oferecem portabilidade e controle de porções, mas também ressoam com adultos que sofrem de fadiga mandibular. Inovações como cápsulas de centro líquido e esferas de sabor variável prolongam o prazer de mastigar, estendendo além do habitual burst inicial de sabor. Além disso, inovações de embalagem, como recipientes PET com códigos QR, promovem a reciclagem e tratam questões de sustentabilidade. Essas tendências em evolução sugerem que as gomas de mastigação suave e em cubo poderão em breve eclipsar o apelo da tradicional goma em bastão, especialmente entre o público mais jovem.

Por Funcionalidade: As Formulações Digestivas e Botânicas Lideram a Inovação

Em 2025, a goma de novidade domina o mercado de goma de mascar da América do Norte, detendo uma participação de mercado de 27,85%. Tradicionalmente impulsionado por marcas tradicionais e compras por impulso, esse segmento agora enfrenta pressões de margem. À medida que os consumidores favorecem cada vez mais as gomas com benefícios para a saúde em detrimento do simples sabor, marcas como Perfetti Van Melle se adaptam. Elas começaram a infundir alegações funcionais em sabores estabelecidos, como Mentos e Smint, para atender ao mercado orientado ao bem-estar. Essas alegações funcionais geralmente incluem a adição de vitaminas, minerais e adaptógenos, que atraem consumidores que buscam produtos que ofereçam mais do que apenas sabor. Embora a forte identidade de marca e o uso habitual da goma de novidade a mantenham em destaque, a mudança nas preferências dos consumidores exige inovação contínua para sustentar sua posição e relevância no mercado.

A goma digestiva e botânica está em rápida ascensão, com projeção de crescimento a uma CAGR impressionante de 8,78% até 2031. Esse segmento capitaliza inovações como o Gummiotics da TopGum, que quantifica os conteúdos probióticos e prebióticos, enfatizando os benefícios para a saúde intestinal. As gomas enriquecidas com probióticos, vitaminas e adaptógenos não se concentram apenas na saúde intestinal, mas também enfatizam o desempenho cognitivo, o gerenciamento do estresse e o controle do apetite, permitindo-lhes comandar preços premium. Essas formulações são frequentemente desenvolvidas com tecnologias avançadas de entrega bioativa para garantir eficácia e atrair consumidores preocupados com a saúde. Tipicamente lançadas em lotes menores, essas formulações orientadas para a saúde chegam aos consumidores por meio de canais de comércio eletrônico e varejo especializado, ressoando com aqueles que buscam lanches multifuncionais. O crescimento do segmento sublinha a transformação da goma em uma plataforma de entrega bioativa na América do Norte, refletindo a crescente demanda dos consumidores por produtos inovadores e orientados para a saúde.

Por Canal de Distribuição: O Comércio Eletrônico Ganha Terreno à Medida que os Canais de Impulso Enfraquecem

Em 2025, os supermercados e hipermercados dominavam o mercado de goma de mascar da América do Norte, respondendo por aproximadamente 46,05% do faturamento total. Esses canais de varejo, com sua vasta presença física, sempre foram de fácil acesso aos consumidores. No entanto, estão agora navegando por desafios, notadamente a tendência crescente dos sistemas de autoatendimento. Esses sistemas, embora eficientes, diminuíram as compras por impulso tradicionais que frequentemente ocorrem nos balcões de frente. As grandes redes de varejo não apenas oferecem uma gama diversificada de produtos, mas também empregam estratégias de desconto e programas de fidelidade, solidificando sua dominância de mercado. Sua capacidade de fornecer disponibilidade imediata de produtos e um sortimento confiável ressoa com uma ampla base de consumidores, tanto em centros urbanos quanto em localidades suburbanas.

O varejo online está emergindo como o segmento de crescimento mais rápido, ostentando uma CAGR projetada de aproximadamente 5,56% até 2031. Esse canal digital está remodelando a forma como os consumidores compram, com compras de reposição planejadas lentamente superando as aquisições espontâneas. Plataformas como a Amazon, juntamente com sites específicos de marcas, estão capitalizando essa tendência ao oferecer pacotes de assinatura. Esses pacotes não apenas garantem reposições automáticas para os consumidores, mas também aumentam o valor vitalício do cliente e ajudam os fornecedores a gerenciar a sazonalidade. Enquanto isso, startups diretas ao consumidor estão conquistando seu nicho ao enfatizar a transparência de ingredientes e práticas ecologicamente corretas. Elas compensam estrategicamente os custos de envio e aproveitam as avaliações online para aumentar sua visibilidade, especialmente dada sua presença limitada nos supermercados. Esse crescimento no varejo online sublinha o papel fundamental das plataformas digitais na reformulação do panorama de distribuição de goma de mascar na América do Norte.

Análise Geográfica

Em 2025, os EUA responderam por 67,63% do mercado de goma de mascar da América do Norte, impulsionados por uma robusta estrutura de varejo, forte fidelidade à marca e endossos da Associação Dentária Americana. O crescimento é agora impulsionado pela premiumização, e não pelo volume puro, exemplificado pela campanha "Chew You Good" da Mars Wrigley de USD 50 milhões, posicionando a goma de mascar como um ritual de microbem-estar. Movimentos regulatórios, como o SB 54 da Califórnia, pressionam por uma mudança para bases biodegradáveis, oferecendo aos primeiros adotantes uma vantagem reputacional à medida que os mandatos ecológicos se intensificam antes do prazo de conformidade de 2032. Essa regulamentação incentiva os fabricantes a inovar e investir em materiais sustentáveis, alinhando-se à crescente demanda dos consumidores por produtos ambientalmente corretos. Ao mesmo tempo, o aumento previsto nos distúrbios temporomandibulares representa um desafio ao hábito de mastigar. Essa tendência empurra o mercado para formatos mais suaves e produtos de mastigação limitada, com o objetivo de atender a demografias mais velhas que podem enfrentar desconforto com os formatos tradicionais de goma de mascar.

O México emerge como o player de crescimento mais rápido do mercado de goma de mascar da América do Norte, ostentando uma CAGR de 6,08%, impulsionado pelo crescimento do comércio moderno e por uma demografia jovem. Os gostos locais tendem para sabores de frutas e a fortificação com vitaminas, ecoando as tendências mais amplas de confeitaria da América Latina. Além disso, a proximidade com as plantas dos EUA simplifica a cadeia de fornecimento, reduzindo as despesas logísticas e possibilitando prazos de entrega mais rápidos. As gomas funcionais atraem o consumidor aspiracional, em busca de bem-estar acessível, permitindo tanto às multinacionais quanto aos players regionais ampliar suas ofertas de sabor e benefício. Essa tendência reflete uma mudança nas preferências dos consumidores em direção a produtos que combinam prazer com benefícios para a saúde, criando oportunidades de inovação no segmento de goma funcional.

Embora menor, o Canadá se distingue com o endosso da Health Canada às alegações de xilitol, o que solidifica a presença de produtos sem açúcar em farmácias e supermercados. O lançamento da goma de mastigação suave EXCEL Refreshers da Mars Wrigley exemplifica o apetite da nação por inovações premium e de rótulo limpo. O mercado canadense também demonstra uma preferência crescente por gomas que se alinham a estilos de vida conscientes quanto à saúde, como aquelas com ingredientes naturais e aditivos artificiais reduzidos. À medida que a consolidação do varejo se intensifica, os grupos de bandeiras ganham alavancagem, tornando as alegações funcionais fundamentadas essenciais para a visibilidade nas prateleiras nos centros urbanos. Essa consolidação também promove preços competitivos e maior disponibilidade de produtos, impulsionando ainda mais o interesse dos consumidores em produtos de goma de mascar de alta qualidade.

Cenário Competitivo

Principais Empresas no Mercado de Goma de Mascar da América do Norte

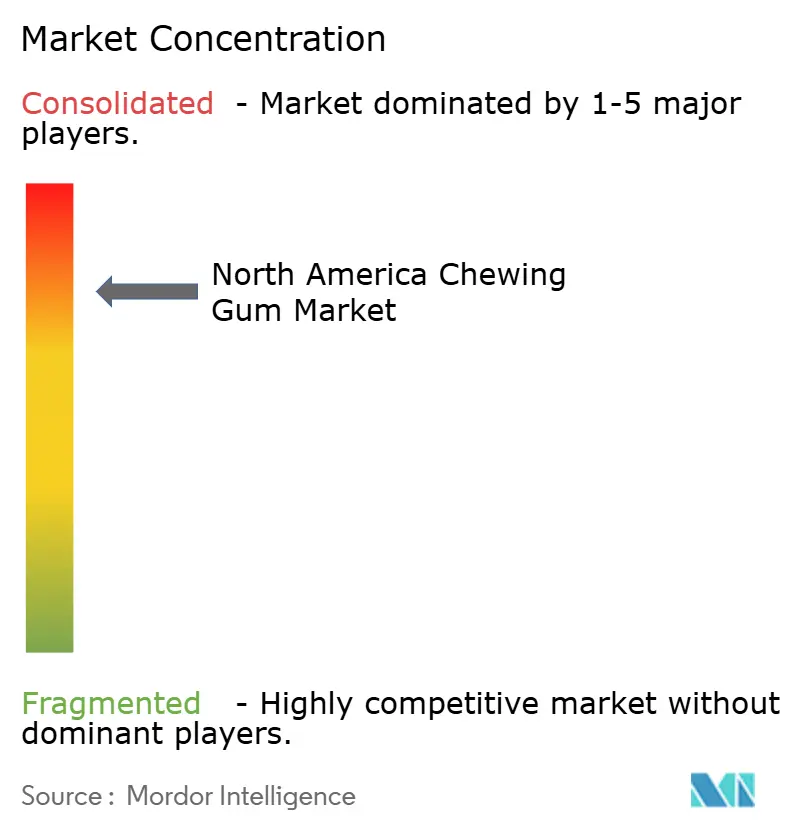

Poucos players-chave com concentração moderada dominam o mercado de goma de mascar da América do Norte. As marcas da Mars Wrigley, Perfetti Van Melle e Mondelēz comandam uma presença significativa nas prateleiras das lojas. Com uma aquisição de USD 1,35 bilhão da Trident, Dentyne e Bubblicious, a Perfetti não apenas expandiu sua escala, mas também estabeleceu uma base de fabricação em Illinois, intensificando a concorrência nos principais pontos de venda. Essa aquisição posicionou a Perfetti como um concorrente formidável, remodelando a dinâmica do mercado. A Mars Wrigley, com seu substancial orçamento de publicidade e portfólio diversificado, está focando estrategicamente em produtos de mastigação suave e funcionais para manter sua participação de mercado e os prêmios de preço. A capacidade da empresa de alavancar sinergias de portfólio cruzado fortalece ainda mais sua vantagem competitiva.

Players emergentes como The PUR Company, Rev Energy Gum e Simply Gum estão aproveitando o interesse dos consumidores em xilitol, cafeína e chicle. Ao priorizar o comércio eletrônico, eles contornam os obstáculos do varejo tradicional, aproveitando o marketing de influenciadores e os modelos de assinatura para fazer crescer suas marcas. Essas estratégias permitem que se engajem diretamente com os consumidores, construindo fidelidade e escala sem depender dos canais de varejo convencionais. Os varejistas, de olho nas margens de lucro, estão desenvolvendo seus próprios produtos de marca como alternativas acessíveis, pressionando as marcas de nível médio que carecem de ofertas únicas ou orçamento para publicidade nacional. Essa tendência está remodelando o panorama competitivo, forçando os players de nível médio a inovar ou arriscar perder participação de mercado.

Os investimentos em tecnologia, desde o mapeamento de sabores até a previsão de demanda orientada por IA, estão ajudando os players estabelecidos a aumentar a eficiência e atender a mercados de nicho. Esses avanços permitem que as empresas prevejam melhor as preferências dos consumidores e otimizem suas cadeias de fornecimento. Com o apoio regulatório para materiais biodegradáveis e a potencial clareza sobre o CBD, os novos entrantes veem oportunidades de se estabelecer antes que as grandes corporações possam dominar. Essas mudanças regulatórias poderiam abrir novas categorias de produtos, criando novos caminhos de crescimento tanto para incumbentes quanto para desafiantes. Em resumo, embora o mercado de goma de mascar da América do Norte apresente oportunidades, as altas exigências de capital e a necessidade de uma abordagem de vendas diversificada representam desafios significativos para os novos entrantes.

Líderes do Setor de Goma de Mascar da América do Norte

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: a Ice Breakers revelou sua inovadora goma com sabor variável, que possui uma tecnologia única que transita de um sabor para outro durante a mastigação. Esse novo produto visa aprimorar a experiência do consumidor oferecendo uma jornada de sabor dinâmica e envolvente, destacando-se no competitivo mercado de goma de mascar.

- Maio de 2025: a Trident, um player proeminente no mercado, revelou sua mais recente oferta: uma goma sem açúcar com sabor de algodão doce. Esse produto inovador atendeu à crescente demanda por alternativas sem açúcar entre os consumidores preocupados com a saúde. Foi distribuído em todo os Estados Unidos, com o objetivo de fortalecer a presença da Trident no competitivo mercado de goma de mascar.

- Maio de 2025: a Perfetti Van Melle USA trouxe de volta sua querida Bubblicious bubblegum, favorita tanto de crianças quanto de adultos por seu sabor delicioso e capacidade de criar grandes bolhas. Esse relançamento visa reavivar a nostalgia entre os fãs de longa data, ao mesmo tempo em que apresenta a icônica chiclete a uma nova geração de consumidores.

- Maio de 2025: a Rev Gum lançou nacionalmente nos Estados Unidos sua goma de mascar com sabor de limonada rosada. A empresa afirma que a goma é colorida naturalmente e adoçada com fruto do monge, oferecendo uma alternativa mais saudável às gomas de mascar tradicionais.

Escopo do Relatório do Mercado de Goma de Mascar da América do Norte

Goma de Mascar com Açúcar, Goma de Mascar sem Açúcar são cobertos como segmentos por Teor de Açúcar. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Goma de Mascar com Açúcar |

| Goma de Mascar sem Açúcar |

| Goma em Bastão |

| Goma Drageada |

| Comprimido |

| Mastigação Suave/Cubos |

| Outros |

| Novidade |

| Fortificada |

| Digestiva / Botânica |

| Outros |

| Supermercado/Hipermercado |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Goma de Mascar com Açúcar |

| Goma de Mascar sem Açúcar | |

| Por Forma | Goma em Bastão |

| Goma Drageada | |

| Comprimido | |

| Mastigação Suave/Cubos | |

| Outros | |

| Por Funcionalidade | Novidade |

| Fortificada | |

| Digestiva / Botânica | |

| Outros | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Caramelos e Nougats - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida só, comercializadas com rótulos de caramelo ou confeitaria similar. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido unido por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com uma calda aglutinante. Esses produtos também incluem produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - Esta é uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como o acetato de polivinila. Os tipos de goma de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, geralmente cerca de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervido sem cristalização. |

| Caramelos | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentar em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos unidos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras de nutrição que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com adição de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolates, balas, goma de mascar e pastilhas, além das empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (current good manufacturing practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por pulverização-secagem. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low density Lipoprotein) - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade (High density Lipoprotein) - o colesterol bom. |

| BHT | O hidroxitolueno butilado (butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastelinhas | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, bombons, biscoitos e confeitaria (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) - Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul das confeitos. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| RDD | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que afirmam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.