Tamanho e Participação do Mercado de Displasia Cervical

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

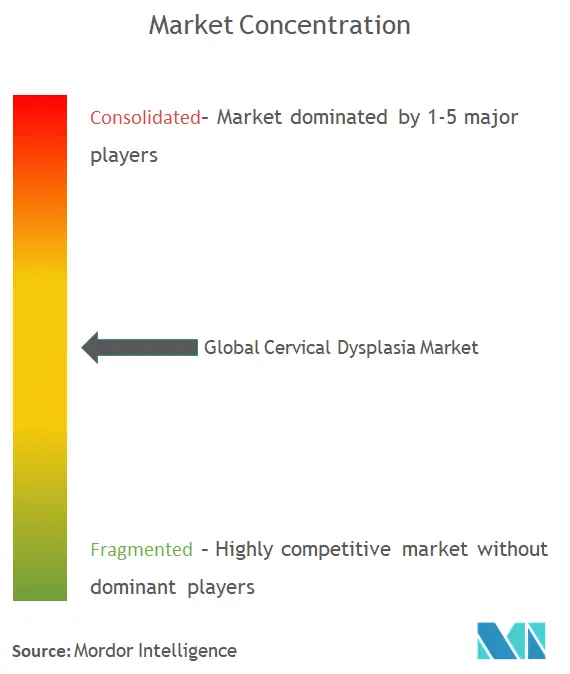

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displasia Cervical por Mordor Intelligence

O tamanho do mercado de displasia cervical em 2026 é estimado em USD 0,82 bilhão, crescendo a partir do valor de 2025 de USD 0,77 bilhão, com projeções para 2031 mostrando USD 1,14 bilhão, crescendo a um CAGR de 6,78% no período 2026-2031. O crescimento é sustentado pelo aumento da prevalência do papilomavírus humano (HPV), pela rápida adoção de diagnósticos moleculares e pela expansão de programas de rastreamento financiados pelo governo alinhados às metas de eliminação 90-70-90 da Organização Mundial da Saúde[1]Fonte: Organização Pan-Americana da Saúde, "Teste de HPV e Vacina de Dose Única São Fundamentais para Combater o Câncer do Colo do Útero nas Américas, Diz Relatório da OPAS," Organização Pan-Americana da Saúde, paho.org . A América do Norte manteve a maior posição regional em 2024, refletindo a adoção precoce de tecnologia e estruturas favoráveis de reembolso, enquanto a Ásia-Pacífico emergiu como a arena de crescimento mais rápido devido à expansão do acesso à saúde e às iniciativas de rastreamento patrocinadas por empregadores. Os diagnósticos continuaram a dominar a receita geral, apoiados por aprovações da FDA para testes de HPV de autocoeta e citologia digital habilitada por inteligência artificial que reduzem o tempo de interpretação e melhoram a precisão. Enquanto isso, dispositivos portáteis de ablação térmica de visita única e ensaios de DNA de ponto de atendimento de baixo custo estão abrindo novas oportunidades em países de baixa e média renda, onde a prontidão das instalações permanece uma lacuna crítica.

Principais Conclusões do Relatório

- Por tipo de produto, os diagnósticos lideraram com 66,65% da participação do mercado de displasia cervical em 2025, enquanto os terapêuticos devem crescer a um CAGR de 7,62% até 2031.

- Por usuário final, hospitais e clínicas detiveram 46,05% da participação de receita em 2025; os centros especializados em ginecologia registram o maior CAGR esperado de 8,02% até 2031.

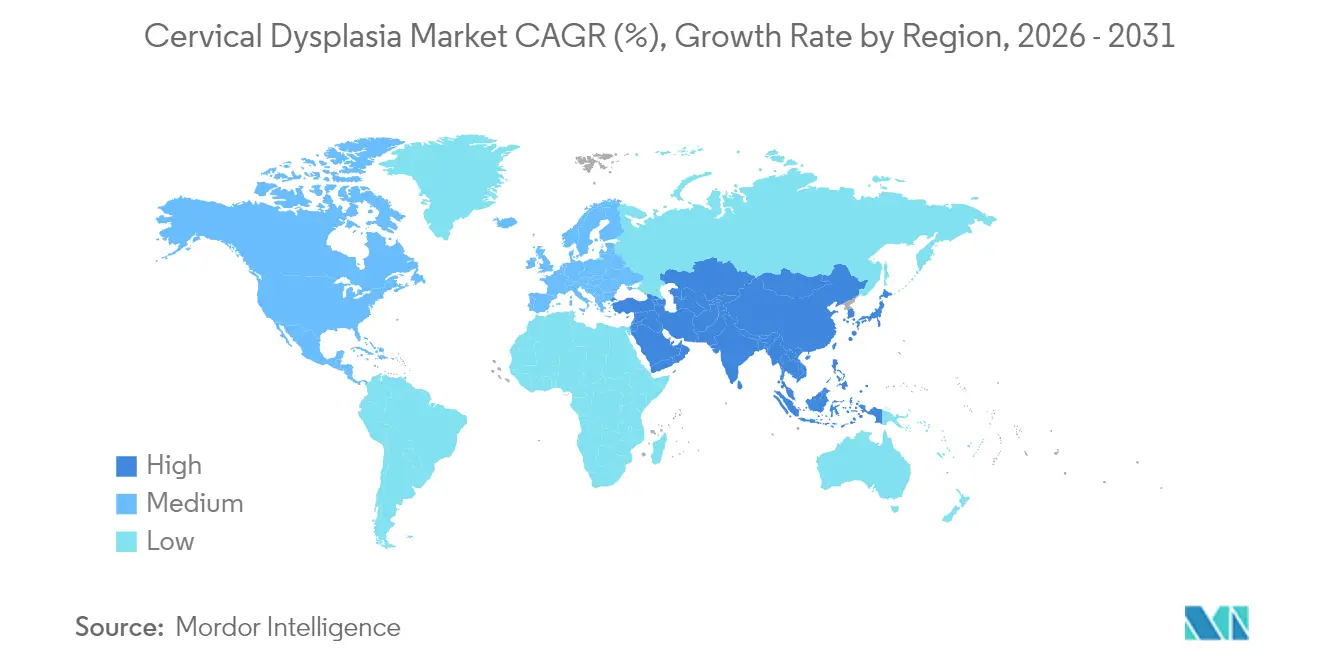

- Por geografia, a América do Norte comandou 34,25% do mercado global de displasia cervical em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 8,74% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displasia Cervical

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência do HPV e cobertura vacinal abaixo do ideal | +2.1% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Expansão das diretrizes de rastreamento financiadas pelo governo | +1.8% | América do Norte, Europa, com extensão a mercados emergentes | Longo prazo (≥ 4 anos) |

| Rápida adoção de diagnósticos moleculares (DNA do HPV, Citologia em Base Líquida) | +1.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas portáteis de ablação térmica de visita única para "rastreamento e tratamento" | +0.9% | Regiões de baixa e média renda, África Subsaariana, Ásia rural | Médio prazo (2 a 4 anos) |

| Plataformas de triagem por imagem cervical habilitadas por inteligência artificial | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Pacotes de rastreamento de saúde feminina patrocinados por empregadores na Ásia-Pacífico | +0.3% | Núcleo da Ásia-Pacífico, Japão, Singapura, Malásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do HPV e Cobertura Vacinal Abaixo do Ideal

Recentes metanálises epidemiológicas cobrindo 2,7 milhões de mulheres na China relataram 17,70% de infecção por HPV, enquanto a Eslováquia documentou 21,59% de prevalência em seu programa nacional[2]Fonte: Mingxia Li et al., "Prevalência de Infecção por HPV em Mulheres Chinesas," BMC Medicine, bmcmed.biomedcentral.com . Apesar da robusta eficácia da vacina, apenas 48% dos países elegíveis implementaram a imunização contra o HPV. A decisão do Canadá de mudar para um esquema de dose única visa acelerar a adesão diante de um risco de infecção ao longo da vida de 75% entre populações não vacinadas canada.ca. A transmissão persistente em mulheres com menos de 21 e mais de 61 anos sustenta a incidência de lesões e impulsiona o crescimento do mercado de displasia cervical.

Expansão das Diretrizes de Rastreamento Financiadas pelo Governo

O Serviço Nacional de Saúde do Reino Unido concluiu a implementação do rastreamento primário de HPV em 2019 e continua a registrar melhorias na detecção em estágios mais precoces. Uma recente parceria da Organização Pan-Americana da Saúde com agências espanholas busca acelerar os esforços de eliminação na América Latina, onde mais de 78.000 casos ainda surgem a cada ano. A adoção do rastreador DHIS2 em Bangladesh já registrou mais de 4,6 milhões de mulheres, ilustrando o papel das plataformas digitais na ampliação da cobertura.

Rápida Adoção de Diagnósticos Moleculares

A aprovação da FDA para testes de HPV de autocoeta para os ensaios Roche cobas e BD Onclarity permite que as pacientes forneçam amostras vaginais em ambientes de saúde sem coleta por profissional clínico, ampliando o alcance enquanto preserva a precisão. O teste de mRNA E6/E7 QuantiVirus da DiaCarta aumenta a especificidade ao identificar a expressão ativa de oncogenes, reduzindo assim colposcopias desnecessárias. A aliança da BD com a Techcyte integra algoritmos de inteligência artificial com imagens de lâmina inteira, permitindo que patologistas triem casos de alto risco com mais eficiência e mitigando a escassez de pessoal.

Programas Portáteis de Ablação Térmica de Visita Única para "Rastreamento e Tratamento"

Um ensaio randomizado com 3.124 mulheres na Zâmbia constatou que a ablação térmica portátil não é inferior à crioterapia e à excisão eletrocirúrgica por alça, proporcionando taxas de cura de 74,0% sem necessidade de refrigeração por CO₂. O Instituto Nacional do Câncer dos Estados Unidos agora apoia o desenvolvimento de dispositivos movidos a bateria com preços adequados para implantação em países de baixa e média renda, com o objetivo de reduzir a perda de acompanhamento, que frequentemente supera 30% quando o tratamento requer múltiplas visitas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de saúde insuficiente em países de baixa e média renda | -1.4% | África Subsaariana, Ásia rural, América Latina | Longo prazo (≥ 4 anos) |

| Alto custo de capital das plataformas de diagnóstico de próxima geração | -0.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de refrigerante CO₂ limitando a adoção da crioterapia | -0.5% | Regiões de baixa e média renda, áreas remotas com restrições na cadeia de suprimentos | Médio prazo (2 a 4 anos) |

| Risco de litígio por excesso de tratamento impulsionando diretrizes conservadoras | -0.3% | América do Norte, Europa, mercados desenvolvidos com estruturas jurídicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Saúde Insuficiente em Países de Baixa e Média Renda

Uma avaliação nacional de instalações no Nepal mostrou prontidão para rastreamento cervical de 59,1%, com clínicas rurais ficando significativamente atrás. Nas Filipinas, a inspeção visual com ácido acético não detectou 28 mulheres HPV-positivas em uma auditoria comunitária, evidenciando lacunas diagnósticas joghr.org. Revisões sistemáticas revelam que mulheres com deficiência têm 35% menos probabilidade de serem rastreadas, agravando a iniquidade. Esses obstáculos limitam a adoção tanto de diagnósticos quanto de terapêuticos, moderando o impulso do mercado de displasia cervical em regiões de alta carga.

Alto Custo de Capital das Plataformas de Diagnóstico de Próxima Geração

A citologia digital orientada por inteligência artificial exige investimentos em scanners de lâminas, servidores e treinamento de pessoal. Laboratórios menores hesitam quando os custos dos dispositivos podem ultrapassar USD 200.000, atrasando a adoção fora dos centros de primeiro nível. O protótipo de DNA do HPV de baixo custo da Universidade Rice, com alvo de hardware de USD 500 e cartuchos abaixo de USD 5, demonstra um caminho viável para a acessibilidade e poderia aliviar esse gargalo de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Diagnósticos Ancoram a Liderança de Mercado

Os diagnósticos representaram 66,65% da participação do mercado de displasia cervical em 2025, refletindo a mudança clínica em direção a ensaios de DNA do HPV de alta sensibilidade e colposcopia com imagem aprimorada. O segmento deve se expandir de forma constante com base em fluxos de trabalho habilitados por inteligência artificial que reduzem pela metade o tempo de revisão de lâminas e diminuem os falsos negativos.

Os terapêuticos, embora menores hoje, são os de crescimento mais rápido, com um CAGR de 7,62% previsto até 2031. Ferramentas portáteis de ablação térmica e agentes de terapia fotodinâmica de próxima geração estão prontos para remodelar o tratamento ambulatorial, reduzindo a dependência de salas cirúrgicas e anestesia. Evidências contínuas de não inferioridade ao procedimento de excisão eletrocirúrgica por alça tradicional encorajaram os Ministérios da Saúde do Quênia e da Zâmbia a adquirir mais de 1.500 dispositivos portáteis em 2024. À medida que esses programas amadurecem, espera-se que a fatia terapêutica do mercado de displasia cervical se amplie, embora as discussões sobre reembolso permaneçam cruciais para a penetração sustentada.

Por Usuário Final: Centros Especializados Capturam o Impulso de Crescimento

Hospitais e clínicas retiveram 46,05% da participação do mercado de displasia cervical em 2025, sustentados por infraestrutura integrada para rastreamento, diagnóstico e excisão ambulatorial. Essas instalações normalmente possuem suítes avançadas de colposcopia e têm vias diretas de reembolso para genotipagem do HPV. No entanto, os centros especializados em ginecologia devem registrar um CAGR de 8,02%, o mais alto entre as categorias de usuários finais, impulsionado pela preferência dos pacientes por cuidados focados e tempos de espera mais curtos.

O tamanho do mercado de displasia cervical capturado pelos centros especializados deve crescer em conjunto com os pacotes patrocinados por empregadores no Japão, Singapura e Malásia, que direcionam as mulheres para centros de excelência. Programas piloto de autocoeta que combinam testes de HPV com consultas de telemedicina também se estabeleceram na Austrália, reforçando uma abordagem centrada no consumidor. À medida que esses modelos proliferam, os laboratórios de diagnóstico podem formar alianças estratégicas com clínicas especializadas para garantir volumes estáveis de amostras e apoiar implantações escaláveis de inteligência artificial em nuvem.

Análise Geográfica

A América do Norte comandou 34,25% da participação do mercado global de displasia cervical em 2025, apoiada pela cobertura do Medicare para o teste de Papanicolau a cada 24 meses e coteste de HPV a cada cinco anos em mulheres elegíveis. Múltiplas aprovações da FDA para coleta de amostras por autocoeta e citologia habilitada por inteligência artificial consolidam ainda mais a liderança da região. A robusta densidade de especialistas permite colposcopia no mesmo dia em muitos centros urbanos, o que se traduz em maiores taxas de conclusão do tratamento e sustenta a resiliência do mercado.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de registrar um CAGR de 8,74% até 2031, impulsionado por grandes populações suscetíveis e expansão do financiamento de saúde pública. A prevalência de HPV de 17,70% na China destaca a necessidade não atendida e impulsiona a rápida adoção de testes moleculares, especialmente em caravanas de rastreamento provinciais que visitam municípios rurais mensalmente. Na Índia, menos de 22% das mulheres elegíveis já foram rastreadas, levando à adoção de unidades móveis de inspeção visual com ácido acético combinadas com ablação térmica instantânea para fechar as lacunas de acompanhamento.

A Europa apresenta expansão constante e orientada por políticas. O Reino Unido concluiu a transição nacional para o rastreamento primário de HPV, enquanto a Alemanha reembolsa o teste de dupla coloração p16/Ki-67 para citologia ambígua. Muitos membros da União Europeia estão avaliando a autocoeta em programas organizados após estudos piloto na Suécia documentarem ganhos de cobertura de 10 pontos percentuais em mulheres com atraso no rastreamento. A iniciativa da Espanha de convidar meninos para a vacinação deve reduzir a circulação do HPV a longo prazo e, portanto, modera a carga futura da doença. No entanto, os países da Europa Oriental ainda apresentam menor adesão, deixando espaço para a adoção de tecnologia que pode suprir a escassez de pessoal por meio de inteligência artificial e telecolposcopia.

Cenário Competitivo

A concorrência permanece moderada, com vários fabricantes multinacionais de dispositivos e um grupo de startups emergentes de diagnóstico. Hologic, BD e Roche são os principais players, cada um aproveitando portfólios diversificados de saúde feminina e ampla experiência regulatória. Os movimentos estratégicos se aceleraram: a Hologic adquiriu a Gynesonics por USD 350 milhões em outubro de 2024, adicionando o Sistema Sonata para tratamento de fibromas e sinalizando a intenção de expandir além do rastreamento. Roche e BD obtiveram as primeiras aprovações da FDA para amostras de HPV autocoletadas, alcançando uma base de usuários mal atendida que anteriormente evitava exames clínicos.

Entrantes disruptivos também influenciam a rivalidade. A Teal Health captou USD 23 milhões e obteve apoio do Instituto Nacional do Câncer para comercializar o Teal Wand, um dispositivo de autocoeta domiciliar atualmente em análise pela FDA. A DiaCarta promove a detecção de oncogenes do HPV baseada em mRNA, com o objetivo de minimizar falsos positivos que geram colposcopias desnecessárias diacarta.com. Vários players regionais na Índia e no Brasil produzem colposcópios e unidades de ablação térmica acessíveis, aplicando engenharia de valor para penetrar em segmentos sensíveis ao preço.

A concorrência de preços é limitada por requisitos regulatórios rigorosos, mas a inovação em serviços está aumentando a diferenciação. Muitos players agora combinam análises de inteligência artificial baseadas em nuvem com precificação por teste, o que transfere o custo de capital dos usuários finais. As parcerias com plataformas de telessaúde permitem acompanhamento eletrônico no mesmo dia, aumentando a adesão e elevando a fidelidade à marca. Ao longo do horizonte de previsão, evidências cumulativas de resultados clínicos e econômicos superiores devem orientar as políticas de aquisição hospitalar em direção a soluções integradas, reforçando a importância dos pipelines de pesquisa e desenvolvimento fundamentados em dados de desempenho do mundo real.

Líderes do Setor de Displasia Cervical

Qiagen

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Becton, Dickinson and Company

Hologic, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Teal Health concluiu uma rodada semente de USD 10 milhões para avançar na análise da FDA do dispositivo de autocoeta Teal Wand e obteve uma bolsa de USD 1,68 milhão do Instituto Nacional do Câncer para validação clínica.

- Janeiro de 2025: A Hologic finalizou a aquisição da Gynesonics por aproximadamente USD 350 milhões, adicionando terapia minimamente invasiva para fibromas à sua plataforma de saúde feminina.

- Maio de 2024: A Roche recebeu aprovação da FDA para amostras vaginais autocoletadas processadas com o teste de HPV cobas, ampliando as opções de rastreamento nos Estados Unidos.

Escopo do Relatório Global do Mercado de Displasia Cervical

De acordo com o escopo do relatório, a displasia cervical refere-se a alterações celulares anormais no colo do útero, que podem ser precursoras do câncer do colo do útero se não monitoradas ou tratadas. O mercado de displasia cervical é segmentado por tipo de diagnóstico, usuário final e geografia. Por tipo de diagnóstico, o mercado é segmentado em testes diagnósticos e dispositivos diagnósticos. O segmento de testes diagnósticos é ainda classificado em teste de HPV, teste de Papanicolau e teste de biópsia. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de câncer e radioterapia e centros de diagnóstico. O relatório também abrange o tamanho do mercado e as previsões para o mercado de displasia cervical em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Diagnósticos | Testes de Papanicolau |

| Testes de DNA do HPV | |

| Citologia em Base Líquida | |

| Colposcópios | |

| Dispositivos de Biópsia | |

| Terapêuticos | Dispositivos de Crioterapia |

| Sistemas de Procedimento de Excisão Eletrocirúrgica por Alça | |

| Dispositivos de Ablação Térmica | |

| Farmacológicos Tópicos e Sistêmicos |

| Hospitais e Clínicas |

| Centros de Diagnóstico |

| Centros Especializados em Ginecologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Diagnósticos | Testes de Papanicolau |

| Testes de DNA do HPV | ||

| Citologia em Base Líquida | ||

| Colposcópios | ||

| Dispositivos de Biópsia | ||

| Terapêuticos | Dispositivos de Crioterapia | |

| Sistemas de Procedimento de Excisão Eletrocirúrgica por Alça | ||

| Dispositivos de Ablação Térmica | ||

| Farmacológicos Tópicos e Sistêmicos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Diagnóstico | ||

| Centros Especializados em Ginecologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de displasia cervical?

• O mercado de displasia cervical atingiu USD 0,82 bilhão em 2026 e deve crescer para USD 1,14 bilhão até 2031.

Qual região lidera a receita global?

• A América do Norte deteve 34,25% da participação do mercado global de displasia cervical em 2025, apoiada por infraestrutura de rastreamento madura e reembolso favorável.

Qual segmento está se expandindo mais rapidamente?

• Os terapêuticos são o segmento de produto de crescimento mais rápido, com um CAGR de 7,62% impulsionado por ablação térmica portátil e novos dispositivos de terapia fotodinâmica.

Como os testes de HPV de autocoeta influenciarão o crescimento?

• A aprovação da FDA para amostras autocoletadas deve ampliar o acesso, reduzir barreiras e contribuir com um impacto positivo de 1,5% no CAGR previsto.

Página atualizada pela última vez em: