Tamanho e Participação do Mercado de Diagnósticos de Câncer de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

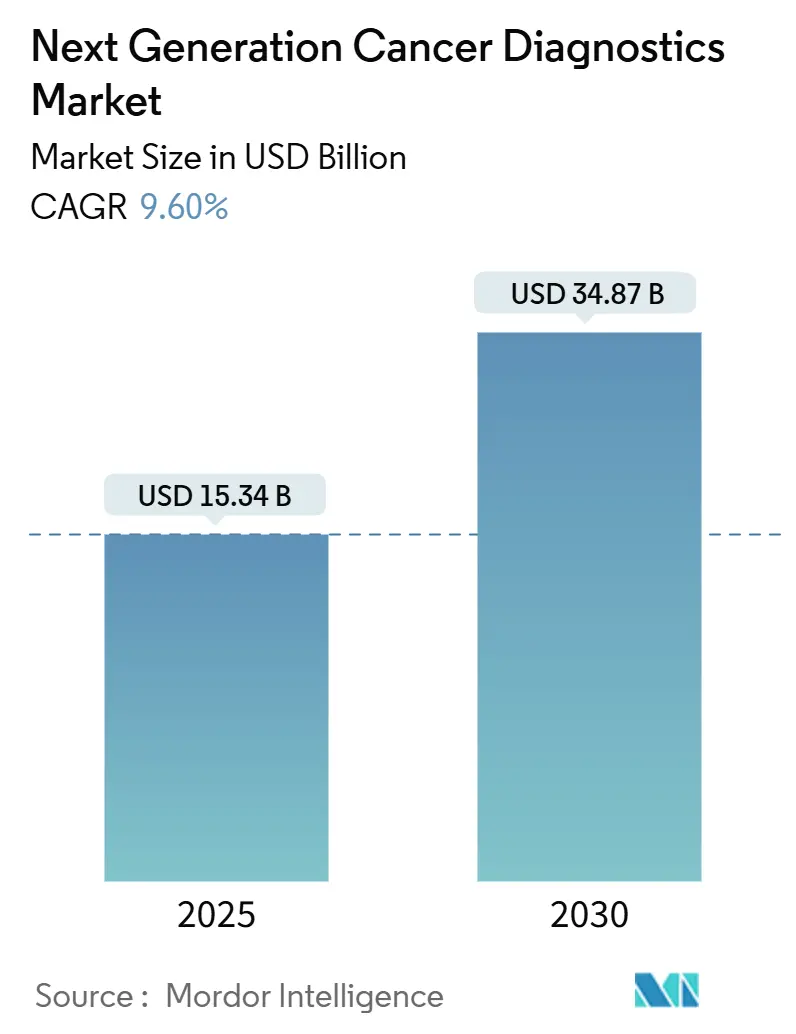

| Tamanho do Mercado (2025) | 15.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 34.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.60% CAGR |

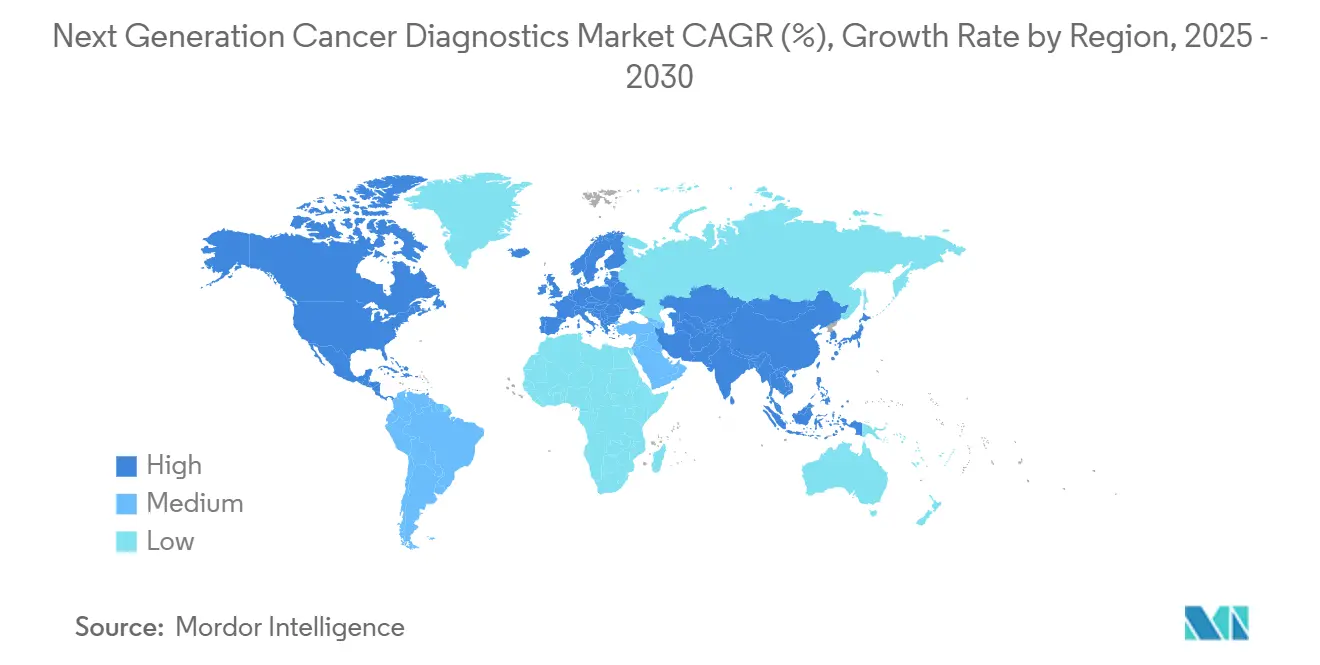

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Câncer de Próxima Geração por Mordor Intelligence

O tamanho do mercado de diagnósticos de câncer de próxima geração situou-se em USD 15,34 bilhões em 2024 e está previsto para atingir USD 34,87 bilhões até 2030, avançando a um CAGR de 9,6%. A forte queda de preços nas plataformas de sequenciamento de próxima geração (NGS), a melhoria da precisão analítica e o crescente apoio regulatório estão se combinando para acelerar a adoção de testes genômicos de rotina em oncologia. Os custos ultrabaixos de reagentes tornam agora a análise do genoma completo financeiramente viável para hospitais comunitários, enquanto algoritmos de inteligência artificial (IA) detectam DNA tumoral circulante (ctDNA) vários anos antes do aparecimento de sintomas clínicos, possibilitando intervenções mais precoces e mais custo-efetivas. Ciclos rápidos de desenvolvimento de testes, codesenvolvimento de diagnósticos complementares com pipelines farmacêuticos e a crescente preferência por biópsias líquidas minimamente invasivas estão remodelando os fluxos de trabalho clínicos. Requisitos mais rigorosos de soberania de dados estão simultaneamente impulsionando a implantação de IA em instalações locais, oferecendo aos fornecedores regionais oportunidades estratégicas de diferenciação por meio de recursos de conformidade.

Principais Conclusões do Relatório

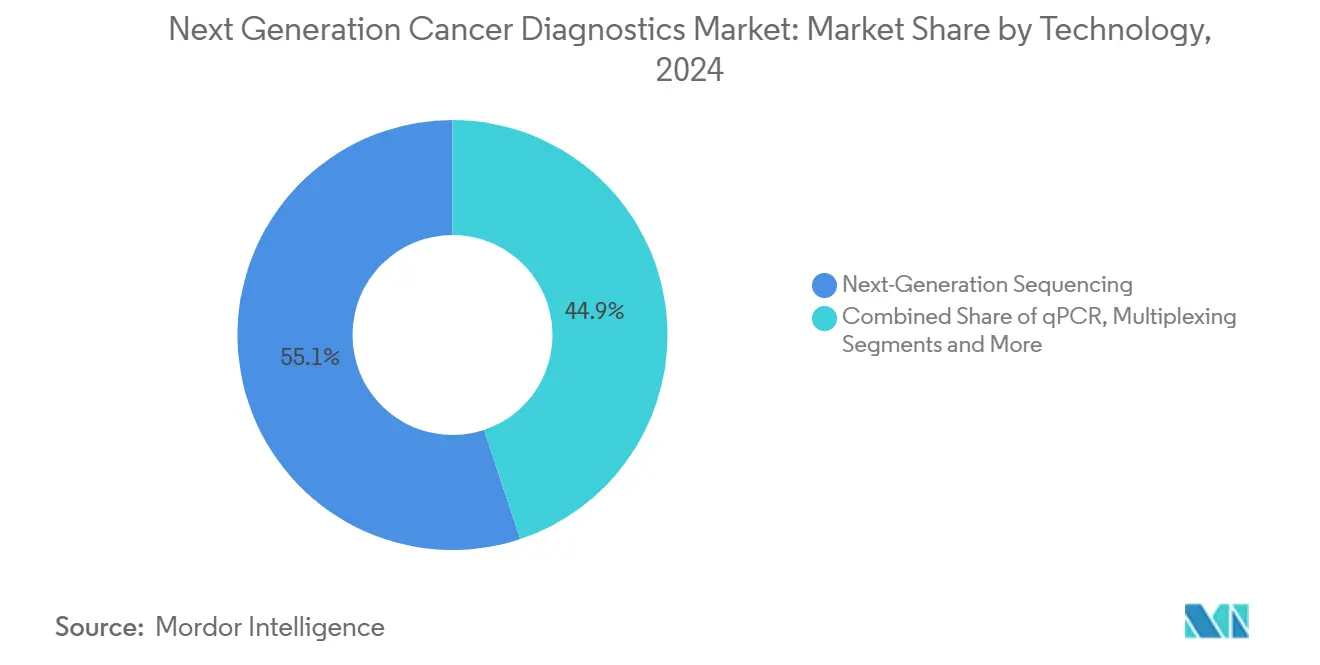

- Por tecnologia, o sequenciamento de próxima geração representou 55,1% da participação do mercado de Diagnósticos de Câncer de Próxima Geração em 2024; a biópsia líquida está projetada para expandir a um CAGR de 14,2% até 2030.

- Por tipo de câncer, os diagnósticos de câncer de pulmão lideraram com 28,3% de participação na receita em 2024, enquanto os diagnósticos de câncer de próstata estão previstos para crescer a um CAGR de 12,1% até 2030.

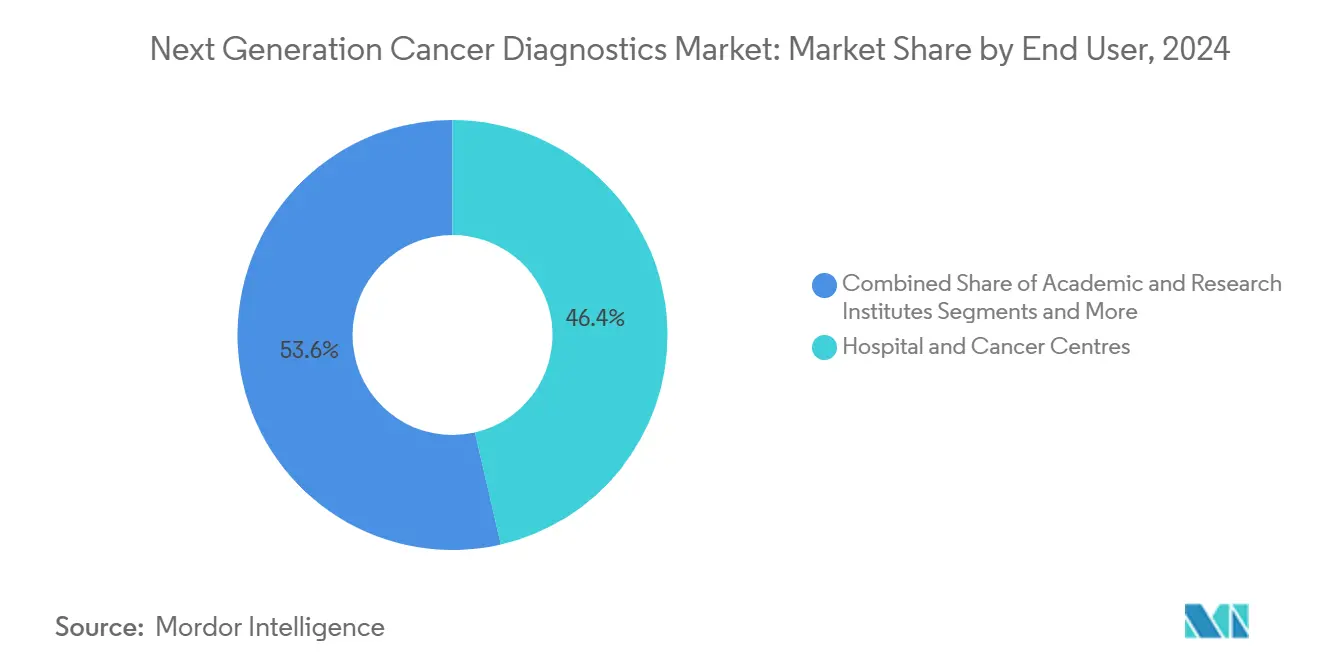

- Por usuário final, hospitais e centros de câncer detinham 46,4% do tamanho do mercado de Diagnósticos de Câncer de Próxima Geração em 2024; as organizações de pesquisa contratada estão avançando a um CAGR de 11,3% durante o mesmo período.

- Por geografia, a América do Norte respondeu por 41,7% da participação do mercado de Diagnósticos de Câncer de Próxima Geração em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 11,8% até 2030.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Câncer de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida queda de custos e ganhos de precisão nas plataformas de NGS | +2.10% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção acelerada de biópsia líquida para seleção de terapia | +1.80% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das aprovações de diagnósticos complementares para medicamentos oncológicos direcionados | +1.50% | Liderança regulatória da América do Norte e da UE, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Aumento global da incidência de câncer e mandatos de rastreamento | +1.20% | Global, com maior impacto em populações envelhecidas (Japão, Europa, América do Norte) | Longo prazo (≥ 4 anos) |

| Análise multimodal impulsionada por IA desbloqueando a detecção em estágio inicial | +0.90% | América do Norte e UE liderando, China avançando rapidamente | Curto prazo (≤ 2 anos) |

| Kits de microamostragem para coleta domiciliar possibilitando testes descentralizados | +0.70% | Núcleo da APAC, expansão para MEA, penetração em mercados rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda de Custos e Ganhos de Precisão nas Plataformas de NGS

Os custos do sequenciamento do genoma completo caíram 60% em 2024, tornando o perfil tumoral de rotina inferior a USD 1.000 por paciente.[1]Wellcome Sanger Institute, "A Genômica Está Ficando Mais Rápida, Mais Barata e Mais Precisa," sangerinstitute.ac.uk Os sistemas Element AVITI reduziram os preços em mais 20%, equiparando-se aos instrumentos de maior rendimento da Illumina e melhorando o tempo de execução para menos de 24 horas. Essa economia permite que hospitais comunitários integrem testes genômicos nos fluxos de trabalho oncológicos padrão, reduzindo o envio de amostras externas e encurtando o tempo de retorno terapêutico. Simultaneamente, a melhoria da precisão na identificação de bases reduz as taxas de falsos negativos, aumentando a confiança dos oncologistas nas decisões de medicina de precisão. Grandes redes de prestação integrada de saúde estão, portanto, expandindo laboratórios genômicos internos, impulsionando o mercado de Diagnósticos de Câncer de Próxima Geração em direção a uma penetração regional mais ampla.

Adoção Acelerada de Biópsia Líquida para Seleção de Terapia

A biópsia líquida está transitando da detecção precoce para a orientação terapêutica de primeira linha, com ensaios de ctDNA prevendo a resposta ao tratamento em quatro semanas após o início do regime, em comparação com 8 a 12 semanas para exames de imagem.[2]Centro de Câncer Kimmel da Universidade Johns Hopkins, "Teste de Sangue com IA de 'Falha Rápida' Pode Afastar Pacientes com Câncer de Pâncreas de Terapias Ineficazes," sciencedaily.com A abordagem ARTEMIS-DELFI demonstra sensibilidade robusta para o câncer pancreático, permitindo mudanças rápidas de regime que melhoram a sobrevida livre de progressão. Múltiplas designações de dispositivo inovador da FDA em 2024 validaram ensaios de urina e sangue baseados em IA com pontuações de área sob a curva acima de 0,90. Os oncologistas relatam agora 73% de confiança nos ajustes de terapia guiados por ctDNA, impulsionando a biópsia líquida para os protocolos de prática comunitária e ampliando sua participação no mercado de diagnósticos de câncer de próxima geração.

Expansão das Aprovações de Diagnósticos Complementares para Medicamentos Oncológicos Direcionados

A FDA aprovou 15 novos diagnósticos complementares em 2024, ressaltando o foco do regulador em associar terapêuticos a ensaios genômicos que identificam subconjuntos de pacientes com alta resposta.[3]Administração de Alimentos e Medicamentos dos EUA, "Análise de Impacto Regulatório de Testes Desenvolvidos em Laboratório (Regra Final)," fda.gov Plataformas como o FoundationOne CDx ampliaram as indicações para tumores sólidos, enquanto o Guardant360 CDx adicionou novas parcerias terapêuticas, ilustrando a tendência em direção a soluções multitumorais independentes de ensaio. O alinhamento da EMA sob o Regulamento de Diagnósticos In Vitro (IVDR) reduziu os prazos de aprovação europeus em até nove meses, possibilitando lançamentos simultâneos nos EUA e na UE. Os patrocinadores farmacêuticos incorporam cada vez mais o desenvolvimento de diagnósticos nos desenhos de ensaios de Fase I, criando uma vantagem competitiva crescente para empresas integradas no mercado de Diagnósticos de Câncer de Próxima Geração.

Aumento Global da Incidência de Câncer e Mandatos de Rastreamento

Os novos diagnósticos anuais de câncer estão projetados para atingir 28,4 milhões até 2040, com o aumento mais acentuado nas populações em rápido envelhecimento do Sudeste Asiático. Os governos estão respondendo com mandatos de rastreamento mais amplos, pilotando testes de sangue para detecção precoce de múltiplos cânceres em programas nacionais. A migração de estágio oferece uma economia convincente: o tratamento no Estágio I tem uma média de USD 50.000 em comparação com USD 300.000 no Estágio IV. O Atlas do Genoma do Câncer Bharat da Índia mostra como a genômica em nível populacional identifica padrões de mutação específicos de cada região, adaptando as prioridades de rastreamento e apoiando a expansão equitativa do mercado de diagnósticos de câncer de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza de reembolso e alto custo dos testes | -1.40% | Global, mais grave em mercados emergentes e seguros privados nos EUA | Curto prazo (≤ 2 anos) |

| Vias regulatórias complexas e fragmentadas entre regiões | -0.80% | Global, com maior impacto em empresas que buscam aprovações multirregionais | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e soberania genômica | -0.60% | UE e China liderando restrições, impacto moderado na América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de talentos em bioinformática e interpretação de variantes | -0.40% | Global, mais aguda em mercados emergentes e aplicações especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Reembolso e Alto Custo dos Testes

Muitos ensaios de biópsia líquida permanecem fora dos formulários dos pagadores apesar da aprovação da FDA, forçando os pacientes a custear testes com preços entre USD 3.000 e USD 6.000. As Determinações de Cobertura Local do Medicare regularmente exigem evidências adicionais de utilidade clínica além da aprovação regulatória, atrasando o reembolso amplo. A variabilidade entre as seguradoras privadas dos EUA limita ainda mais a adoção, enquanto os sistemas de pagador único na Europa adotam uma avaliação mais simplificada. À medida que os contratos de oncologia baseados em valor evoluem, as economias de detecção em estágio inicial de 40% a 60% poderiam estimular a reforma do reembolso, mas o atrito intermediário suprime o crescimento imediato do mercado de Diagnósticos de Câncer de Próxima Geração.

Vias Regulatórias Complexas e Fragmentadas entre Regiões

Apesar da finalização das regras da FDA para testes desenvolvidos em laboratório, requisitos divergentes persistem em todo o mundo. A PMDA do Japão frequentemente exige validação clínica local mesmo para ensaios aprovados nos EUA, estendendo os lançamentos em 12 a 18 meses. Os esforços de harmonização da ASEAN estão em andamento, mas os prazos inconsistentes entre os estados membros prolongam a preparação dos dossiês. A complexidade de conformidade sobrecarrega desproporcionalmente os pequenos inovadores, restringindo a intensidade competitiva e desacelerando o ritmo do mercado de Diagnósticos de Câncer de Próxima Geração em lançamentos multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de NGS Impulsionam a Adoção Clínica

O NGS entregou 55,1% da participação do mercado de Diagnósticos de Câncer de Próxima Geração em 2024, refletindo seu papel como plataforma definitiva para o perfil tumoral abrangente. A queda no custo médio de execução e os tempos de retorno de sequenciamento no mesmo dia reduziram as barreiras para hospitais de médio porte, possibilitando uma penetração mais ampla. A liderança do segmento é reforçada pela alta paralelização, que suporta painéis de diagnósticos complementares e de doença residual mínima em um único fluxo de trabalho.

A biópsia líquida detém a trajetória de crescimento mais rápida, com um CAGR de 14,2% até 2030, auxiliada pela amostragem não invasiva e pelas capacidades de monitoramento longitudinal. Os painéis de ctDNA, os ensaios de exossomas e as análises de fragmentação aprimoradas por IA fornecem insights acionáveis mesmo quando amostras de tecido não estão disponíveis. Enquanto isso, o qPCR e os imunoensaios multiplex mantêm relevância em ambientes comunitários para testes de biomarcador único devido aos baixos custos de instrumentação. Os microarrays de proteínas e os microarrays de DNA continuam a declinar à medida que o tamanho do mercado de Diagnósticos de Câncer de Próxima Geração migra para metodologias de multi-ômica mais ricas, enquanto os sequenciadores emergentes baseados em nanoporos e em tecnologia quântica criam futuros pontos de inflexão competitivos.

Por Tipo de Câncer: Diagnósticos de Câncer de Pulmão Lideram a Participação de Mercado

Os diagnósticos de câncer de pulmão capturaram 28,0% da receita de 2024, apoiados por programas estabelecidos de rastreamento por tomografia computadorizada de baixa dose e múltiplas terapias direcionadas que exigem testes de EGFR, ALK e ROS1. Os ensaios de tecido e plasma juntos sustentam estruturas robustas de reembolso, reforçando a liderança em volume.

Os diagnósticos de câncer de próstata estão previstos para crescer a um CAGR de 12,1%, impulsionados por classificadores genômicos que estratificam candidatos à vigilância ativa e orientam tratamentos direcionados ao receptor de andrógeno. Os segmentos de câncer de mama e colorretal mantêm contribuições estáveis, com ensaios complementares de HER2 e KRAS bem estabelecidos. As aprovações agnósticas de tumor para marcadores NTRK e MSI borram as fronteiras tradicionais entre tipos de câncer, incentivando painéis de múltiplos cânceres que ampliam o tamanho do mercado de Diagnósticos de Câncer de Próxima Geração para aplicações em tumores raros.

Por Usuário Final: Hospitais Dominam Enquanto as Organizações de Pesquisa Contratada Aceleram

Hospitais e centros de câncer detinham 46,0% da participação do mercado de Diagnósticos de Câncer de Próxima Geração em 2024, sustentados por equipes integradas de patologia-oncologia e recursos de capital para operar sequenciadores de alto rendimento. Os conselhos de tumor dependem de dados genômicos internos para o planejamento do tratamento no mesmo dia, reforçando o investimento institucional.

As organizações de pesquisa contratada, no entanto, lideram o crescimento com um CAGR de 11,3%. Os patrocinadores farmacêuticos terceirizam a descoberta de biomarcadores, a estratificação de pacientes e o desenvolvimento de diagnósticos complementares para ensaios clínicos, adicionando fluxos de receita previsíveis para organizações de pesquisa contratada especializadas. Os centros médicos acadêmicos permanecem centros de validação de tecnologia, enquanto os laboratórios de referência preenchem lacunas de capacidade para clínicas comunitárias, garantindo demanda diversificada em todo o mercado de Diagnósticos de Câncer de Próxima Geração.

Análise Geográfica

A América do Norte respondeu por 41,70% da receita de 2024, ancorada por mecanismos sofisticados de reembolso e rápidas designações de dispositivo inovador da FDA. As diretrizes da Rede Nacional Abrangente de Câncer incorporam rotineiramente ensaios genômicos, e a cobertura dos pagadores para vários testes de diagnósticos complementares se aproxima da paridade nacional. Os principais centros acadêmicos impulsionam a adoção precoce de diagnósticos de fusão de IA, e o financiamento de capital de risco apoia a proliferação de startups. No entanto, o escrutínio dos pagadores sobre o gerenciamento da utilização de testes introduz volatilidade de curto prazo no mercado de Diagnósticos de Câncer de Próxima Geração.

A Europa contribui com uma participação considerável, moldada pela saúde universal e pela crescente conformidade com o IVDR. A Alemanha e o Reino Unido lideram a adoção, enquanto a França e a Itália expandem os orçamentos de oncologia de precisão. O Espaço Europeu de Dados de Saúde promove a pesquisa genômica transfronteiriça, embora as rigorosas disposições do Regulamento Geral de Proteção de Dados exijam o processamento descentralizado de dados. As estruturas harmonizadas de Avaliação de Tecnologias em Saúde prometem uma entrada mais rápida no mercado, mas a sobrecarga administrativa intermediária aumenta os custos. No entanto, os pilotos de detecção precoce de múltiplos cânceres no Reino Unido e na Espanha prenunciam uma adoção mais ampla em saúde pública, apoiando a visibilidade de receita para os fornecedores no mercado de Diagnósticos de Câncer de Próxima Geração.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,8%. A iniciativa nacional de genômica da China subsidia o sequenciamento para cânceres de pulmão, gástrico e hepático, escalando rapidamente a fabricação doméstica de testes. O Japão combina reembolso avançado com alta participação em rastreamento de câncer, enquanto o Atlas do Genoma do Câncer Bharat da Índia descobre padrões de mutação que influenciarão o design de painéis localizados. Singapura se posiciona como o centro regional de inovação, oferecendo incentivos fiscais e aprovações simplificadas que atraem empresas de diagnóstico multinacionais. Os diversos perfis econômicos do Sudeste Asiático exigem estratégias de preços em camadas, mas a crescente demanda da classe média e a expansão da cobertura de seguros criam bases sólidas para o mercado de Diagnósticos de Câncer de Próxima Geração.

Cenário Competitivo

O setor de Diagnósticos de Câncer de Próxima Geração permanece moderadamente fragmentado, com players de plataforma, especialistas de nicho e campeões regionais disputando participação. Os grandes incumbentes aproveitam a escala e a expertise regulatória para navegar pelos novos padrões de testes desenvolvidos em laboratório da FDA, que impõem USD 1,29 bilhão em custos de conformidade ao longo de quatro anos. As empresas que possuem infraestrutura de gestão de qualidade e portfólios de ensaios pan-câncer estão bem posicionadas para consolidar volumes de laboratórios menores que enfrentam crescentes obstáculos de conformidade.

As aquisições estratégicas sustentam o posicionamento competitivo. A compra de USD 60 milhões da iCAD pela RadNet aprofundou seu pipeline de imagem mamária habilitada por IA, enquanto a Quest Diagnostics expandiu sua parceria de patologia digital com a PathAI para acelerar a análise em nível de lâmina. Os registros de propriedade intelectual de algoritmos de IA aumentaram em 2024-2025, refletindo uma corrida para garantir modelos proprietários que ofereçam velocidade e interpretabilidade. Os fornecedores enfatizam cada vez mais os recursos de IA explicável para satisfazer os critérios de adoção dos clínicos no mercado de Diagnósticos de Câncer de Próxima Geração.

A competição em espaços inexplorados está emergindo em torno de modalidades descentralizadas e de ponto de atendimento. Os detectores de nanoporos aprimorados por tecnologia quântica prometem detecção de mutações com limite ultrabaixo para cânceres gastrointestinais. Cartuchos portáteis de análise de plasma acoplados a leitores baseados em smartphones estão sob validação em sistemas nacionais de saúde, desafiando os modelos de rendimento de laboratório centralizado. À medida que os cenários de propriedade intelectual evoluem, a colaboração entre fabricantes de dispositivos, fornecedores de reagentes e fornecedores de IA em nuvem está se intensificando, remodelando a estrutura de longo prazo do mercado de Diagnósticos de Câncer de Próxima Geração.

Líderes do Setor de Diagnósticos de Câncer de Próxima Geração

Roche Diagnostics

Illumina

Thermo Fisher Scientific

Guardant Health

QIAGEN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Centro Nacional de Pesquisa do Câncer da Espanha relatou um teste de sangue impulsionado por IA que detecta tumores precoces com 78% de precisão e zero falsos positivos.

- Julho de 2025: O Instituto Coreano de Ciência dos Materiais apresentou um nanodisco multifuncional que permite o diagnóstico simultâneo de câncer e a ativação imunológica.

- Maio de 2025: A Universidade de Chiba demonstrou a captura microfluidica aprimorada por microcones de células tumorais circulantes com eficiência superior a 90%.

Escopo do Relatório Global do Mercado de Diagnósticos de Câncer de Próxima Geração

| Sequenciamento de Próxima Geração (NGS) |

| qPCR e Multiplexação |

| Laboratório em Chip e Transcriptase Reversa-PCR (RT-PCR) |

| Ensaios de DNA Tumoral Circulante (ctDNA) |

| Microarrays de Proteínas |

| Microarrays de DNA |

| Outras Plataformas de Multi-Ômica |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Outros Cânceres |

| Laboratórios de Referência |

| Hospitais e Centros de Câncer |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Sequenciamento de Próxima Geração (NGS) | |

| qPCR e Multiplexação | ||

| Laboratório em Chip e Transcriptase Reversa-PCR (RT-PCR) | ||

| Ensaios de DNA Tumoral Circulante (ctDNA) | ||

| Microarrays de Proteínas | ||

| Microarrays de DNA | ||

| Outras Plataformas de Multi-Ômica | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Próstata | ||

| Outros Cânceres | ||

| Por Usuário Final | Laboratórios de Referência | |

| Hospitais e Centros de Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Diagnósticos de Câncer de Próxima Geração em 2025?

O mercado é avaliado em USD 15,34 bilhões em 2024 e está no caminho certo para manter um CAGR de 9,6%, implicando um valor de 2025 ligeiramente acima de USD 16,8 bilhões sob a trajetória atual.

Qual tecnologia lidera a adoção em Diagnósticos de Câncer de Próxima Geração?

O sequenciamento de próxima geração permanece a tecnologia líder, detendo 55,0% da participação de mercado em 2024 devido à queda de custos e aos tempos de retorno rápidos.

Por que a biópsia líquida está crescendo tão rapidamente?

A biópsia líquida oferece amostragem não invasiva, insights mais rápidos sobre a resposta à terapia e endossos regulatórios em expansão, apoiando um CAGR de 14,2% até 2030.

Qual região está se expandindo mais rapidamente em diagnósticos de câncer de precisão?

A Ásia-Pacífico está projetada para crescer a 11,8% ao ano à medida que China, Japão e Índia ampliam os programas nacionais de genômica e rastreamento.

Como as regulamentações de testes desenvolvidos em laboratório da FDA afetarão o mercado?

A regra aumenta os custos de conformidade, mas também padroniza a qualidade, favorecendo players bem capitalizados e potencialmente impulsionando a consolidação do setor nos próximos quatro anos.

Como a Novartis está defendendo o Cosentyx contra os biossimilares futuros?

As estratégias incluem novas indicações, atualizações de dispositivos, plataformas de suporte ao paciente e expansões de fabricação em múltiplas regiões.

Página atualizada pela última vez em: