Tamanho e Participação do Mercado de Testes Diagnósticos para Hepatite E

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 92.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

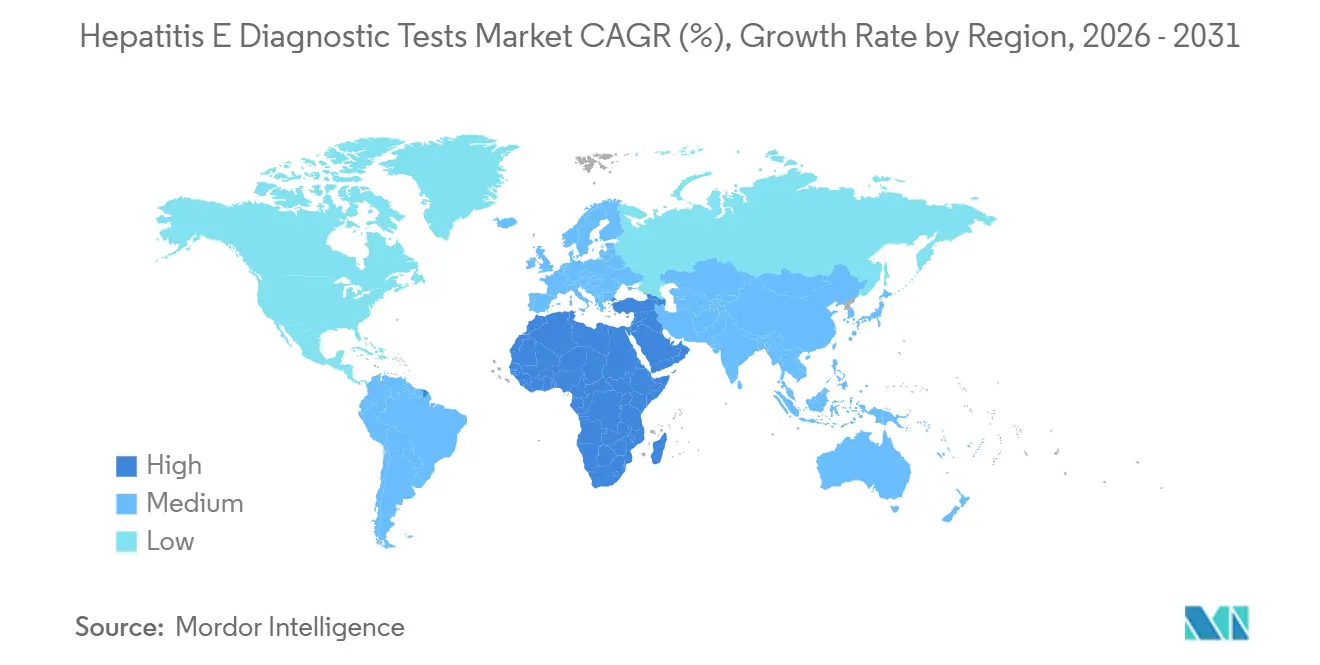

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

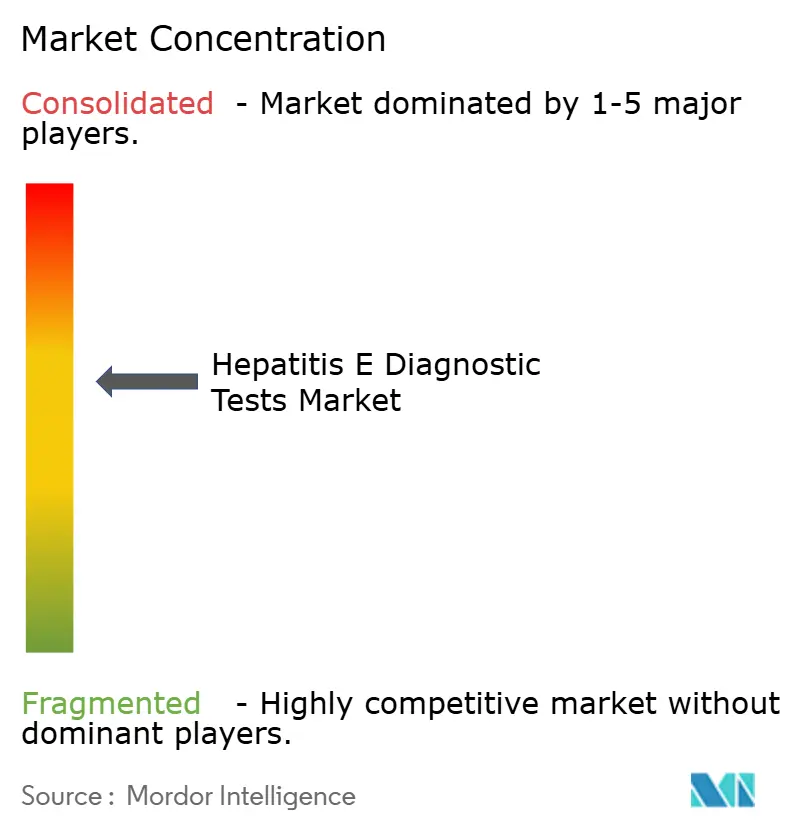

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Diagnósticos para Hepatite E por Mordor Intelligence

O tamanho do Mercado de Testes Diagnósticos para Hepatite E é estimado em USD 70,71 milhões em 2026, e espera-se que atinja USD 92,67 milhões até 2031, a uma CAGR de 5,56% durante o período de previsão (2026-2031).

O aumento dos mandatos de segurança do sangue em regiões de alta renda, surtos recorrentes de doenças de transmissão hídrica em contextos humanitários e ganhos incrementais na automação de ensaios moleculares estão direcionando a demanda da triagem de anticorpos em etapa única para plataformas de ácidos nucleicos de alto rendimento. O ELISA continua sendo o principal instrumento de vigilância nos hospitais da Ásia-Pacífico, mas sua participação está diminuindo gradualmente à medida que os bancos de sangue adotam cartuchos de NAT multiplex que detectam simultaneamente HEV, HIV, HBV e HCV, reduzindo os custos por doação. Mercados de surtos sensíveis ao preço continuam a favorecer tiras de fluxo lateral de IgM que não requerem logística de cadeia de frio. Enquanto isso, programas de vigilância ambiental estão adicionando PCR de fezes a fluxos de trabalho de segurança de águas residuais e alimentos, expandindo os testes além dos laboratórios clínicos. A consolidação está se acelerando: a aquisição da ELITechGroup pela Bruker em 2024 ilustra a escala de capital agora necessária para atender às novas regras europeias de validação para ensaios de bancos de sangue[1]Bruker Corporation, "Aquisição da ELITechGroup," BRUKER.COM .

Principais Conclusões do Relatório

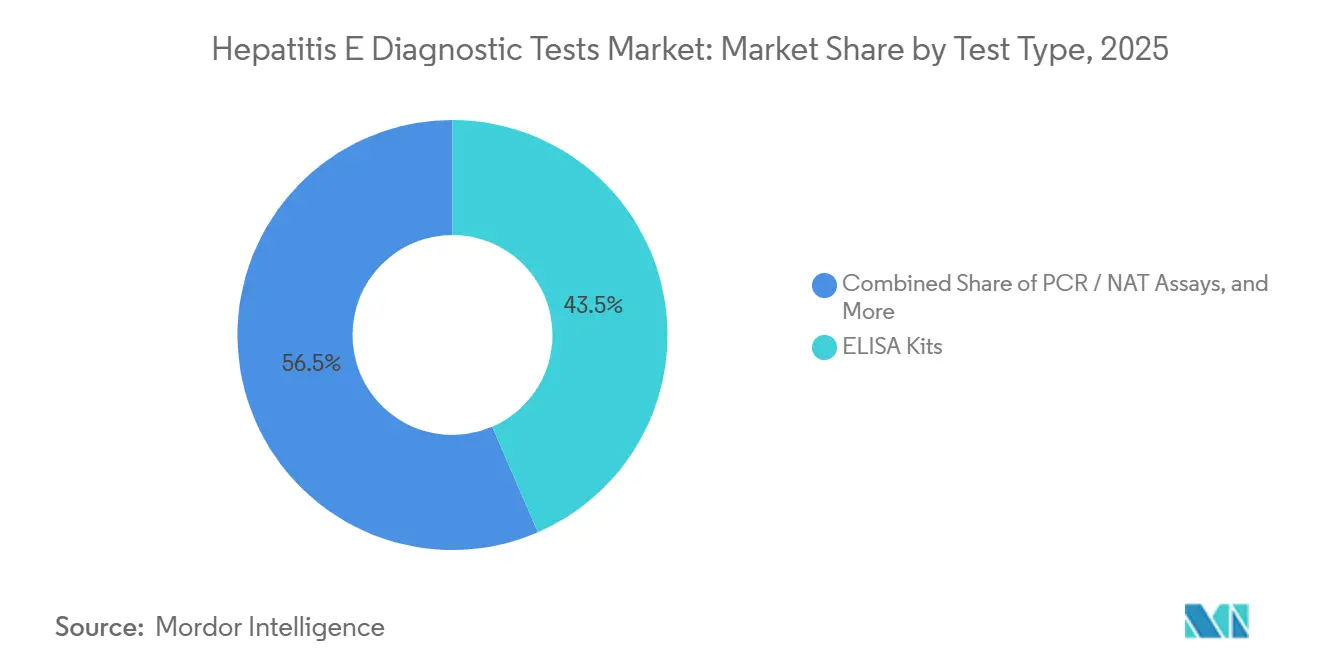

- Por tipo de teste, os kits de ELISA detinham 43,55% da participação do mercado de Testes Diagnósticos para Hepatite E em 2025, enquanto os ensaios de PCR/NAT têm previsão de avançar a uma CAGR de 8,25% até 2031.

- Por tipo de amostra, soro e plasma representaram 70,53% do mercado de Testes Diagnósticos para Hepatite E em 2025; os testes de fezes devem expandir a uma CAGR de 9,85% até 2031.

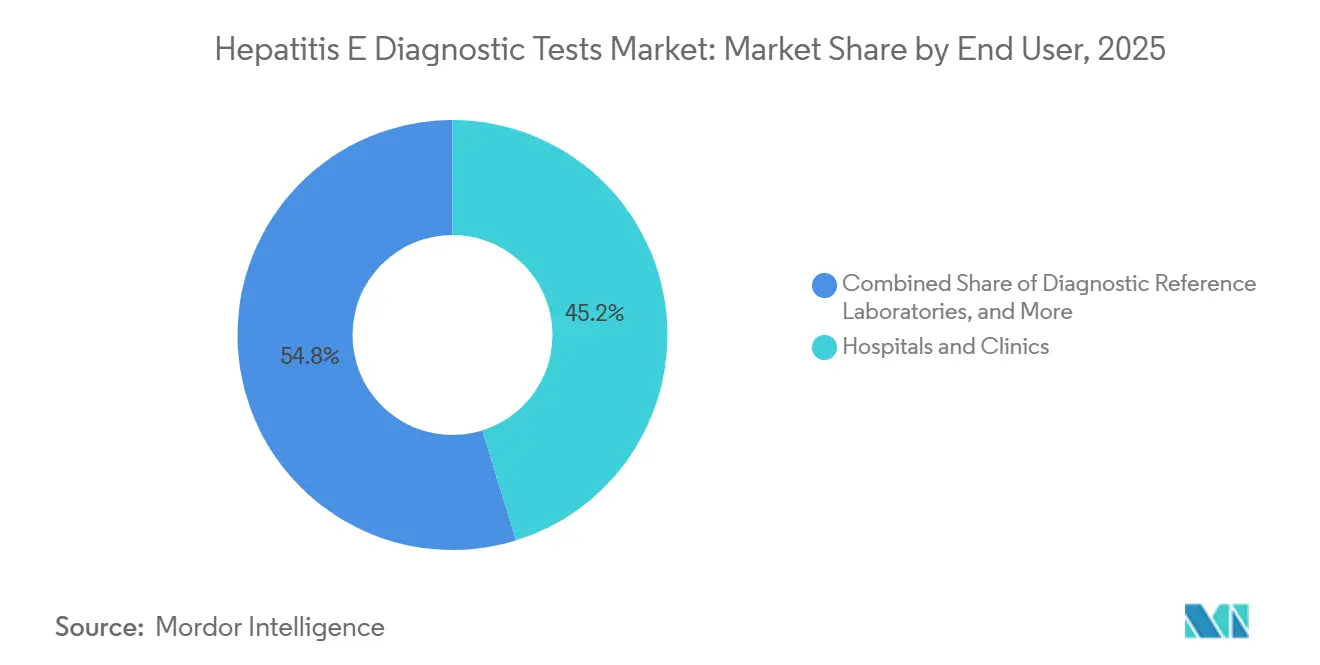

- Por usuário final, hospitais e clínicas lideraram com 45,23% de participação na receita em 2025, enquanto bancos de sangue e centros de transfusão têm projeção de crescimento a uma CAGR de 8,55% no mesmo período.

- Por geografia, a Ásia-Pacífico contribuiu com 38,13% da receita global em 2025; o segmento do Oriente Médio e África está posicionado para uma CAGR de 10,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes Diagnósticos para Hepatite E

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Surtos de HEV em Regiões Endêmicas | +1.2% | África Subsaariana, Sul da Ásia, com extensão para corredores de refugiados do Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescimento dos Mandatos de Triagem de Segurança do Sangue na Europa | +1.5% | Europa Ocidental (Reino Unido, Irlanda, Espanha), expandindo-se para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Diagnósticos Moleculares | +1.0% | Global, com adoção antecipada na América do Norte, Europa Ocidental e Japão | Médio prazo (2-4 anos) |

| Adoção de Testes de HEV em Pesquisas de Xenotransplante | +0.3% | América do Norte, centros de pesquisa selecionados da UE (Alemanha, Países Baixos) | Longo prazo (≥ 4 anos) |

| Painéis Multiplex de Medicina de Viagem Incorporando HEV | +0.4% | América do Norte, Europa Ocidental, Austrália (mercados com alto volume de viagens internacionais) | Médio prazo (2-4 anos) |

| Protocolos de Triagem Pré-natal em Países de Alto Risco | +0.6% | Sul da Ásia (Índia, Bangladesh), África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Surtos de HEV em Regiões Endêmicas

Surtos de transmissão hídrica em campos de refugiados no Chade e na Namíbia deslocaram os testes esporádicos para a aquisição ao longo do ano de tiras rápidas de IgM, com mais de 5.000 casos confirmados relatados entre 2024 e 2025 apenas[2]Organização Mundial da Saúde, "Lista de Diagnósticos Essenciais da OMS 2023," WHO.INT. As inundações das monções nos estados indianos de Bihar e Odisha produziram surtos localizados que sobrecarregaram os laboratórios municipais, levando a licitações de emergência para diagnósticos estáveis em prateleira que não requerem eletricidade ou refrigeração. A Lista de Diagnósticos Essenciais de 2023 da Organização Mundial da Saúde agora pré-qualifica ensaios rápidos de HEV da Wantai e da MP Diagnostics, validando o desempenho em campo com sensibilidade acima de 82% e especificidade quase perfeita. Os fabricantes capazes de entregar cartuchos de uso único em menos de 15 minutos capturaram a maior parte dos orçamentos de resposta a surtos, reduzindo as oportunidades para kits de ELISA processados em lote em ambientes com poucos recursos. Espera-se que a tendência mantenha os testes de primeira linha focados em tiras de fluxo lateral, enquanto as cargas de trabalho confirmatórias se deslocam para centros regionais equipados com instrumentos de NAT.

Crescimento dos Mandatos de Triagem de Segurança do Sangue na Europa

O Regulamento 2024/1938 da União Europeia agora obriga os estabelecimentos de sangue a validar ensaios em relação aos Padrões Internacionais da OMS que cobrem os genótipos 1-4 do HEV[3]Comissão Europeia, "Regulamento (UE) 2024/1938 sobre Substâncias de Origem Humana," EUR-LEX.EUROPA.EU. O Reino Unido, a França e a Espanha já realizam triagem universal de doadores; a Alemanha e a Polônia estão pilotando protocolos seletivos para receptores de alto risco. Os sistemas Elecsys da Roche e Procleix da Grifols dominam esses ambientes de alto rendimento, fornecendo resultados multiplex em 18 minutos ou menos e reduzindo os retornos de falsos positivos[4]Roche Diagnostics, "Ensaios Elecsys Anti-HEV IgM e IgG," ROCHE.COM. Os custos de conformidade provavelmente levarão os bancos de sangue regionais menores a terceirizar o NAT ou a ingressar em consórcios que compartilham a capacidade dos analisadores. Consequentemente, espera-se que o mercado de Testes Diagnósticos para Hepatite E registre instalações sustentadas de instrumentos até 2028, mesmo com o estreitamento das margens por teste sob contratos de compra em volume.

Avanços Tecnológicos em Diagnósticos Moleculares

Analisadores de bolso estão reduzindo a lacuna de infraestrutura entre ELISA e PCR. O protótipo DASH da Universidade Northwestern realizou um PCR de HEV em 15 minutos usando microfluídica e leitura por smartphone em dezembro de 2025. A aprovação da FDA em junho de 2024 do Xpert HCV da Cepheid estabeleceu um precedente para aprovações de carga viral em ponto de atendimento, encorajando submissões semelhantes para HEV. O PCR digital por gotículas e o RT-LAMP estão sendo adotados para monitoramento de águas residuais, permitindo que os municípios prevejam picos dias antes da apresentação clínica. Os fornecedores que integram extração, amplificação e detecção em cartuchos selados podem contornar o gargalo de técnicos qualificados que limita a penetração do NAT em hospitais distritais.

Adoção de Testes de HEV em Pesquisas de Xenotransplante

Estudos de transmissão vertical em rebanhos suínos mostraram RNA de HEV persistente em leitões recém-nascidos, forçando programas acadêmicos de transplante a programar triagens de NAT em série em colônias de reprodução. As diretrizes preliminares de xenotransplante da FDA e estruturas europeias semelhantes exigem ensaios validados e específicos para genótipos para animais doadores, levando laboratórios de nicho a pagar preços de tabela premium. Embora os volumes de testes sejam modestos, as receitas por amostra são de 5 a 8 vezes maiores do que nos diagnósticos clínicos de rotina, criando um nicho lucrativo para fabricantes de ensaios com capacidade de P&D para personalizar painéis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Conscientização e Sub-Notificação em Áreas Endêmicas | -0.7% | Sul da Ásia (Índia, Bangladesh, Nepal), África Subsaariana, partes do Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço e Reembolso Limitado | -0.5% | Global, mais agudo em países de baixa e média renda (África Subsaariana, Sul da Ásia) e mercados de seguros comerciais dos EUA | Médio prazo (2-4 anos) |

| Reatividade Cruzada Causando Preocupações com Falsos Positivos | -0.4% | Global, particularmente em populações de baixa prevalência (América do Norte, Europa Ocidental, Austrália) | Médio prazo (2-4 anos) |

| Choques na Cadeia de Suprimentos Suína Restringindo o Fornecimento de Reagentes | -0.3% | Centros de fabricação globais (Europa, América do Norte, China), com impacto a jusante nas aquisições em todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização e Sub-Notificação em Áreas Endêmicas

Em muitas nações endêmicas, os clínicos ainda recorrem por padrão a presunções de hepatite A quando confrontados com icterícia aguda, levando a taxas de teste que capturam menos de 20% dos casos suspeitos de HEV durante surtos. A ausência de notificação compulsória de casos de HEV interrompe os ciclos de retroalimentação de dados que, de outra forma, poderiam justificar linhas orçamentárias para diagnósticos. Até que os currículos médicos nacionais diferenciem os genótipos de HEV e as vias de transmissão, o crescimento do volume de testes ficará atrás da verdadeira incidência da doença, reduzindo aproximadamente 0,7 pontos percentuais da CAGR prevista.

Sensibilidade ao Preço e Reembolso Limitado

O boletim de 2024 da Aetna limita o reembolso do PCR de HEV a pacientes com anticorpos positivos, exclui a triagem pré-natal ou de transplante de rotina e força os laboratórios dos EUA a faturar sob códigos genéricos de carga viral, que frequentemente são negados. Nos países de baixa e média renda, um ELISA de USD 10 supera os ganhos diários de muitos domicílios em risco, e os orçamentos públicos priorizam os diagnósticos de HIV, malária e tuberculose. Os fabricantes enfrentam margens cada vez mais apertadas ao equilibrar vendas moleculares de alto preço e baixo volume em mercados de alta renda com licitações de testes rápidos a preços de commodity.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Ensaios Moleculares Ganham Terreno Apesar da Dominância do ELISA

O ELISA continuou a representar 43,55% da receita do mercado de Testes Diagnósticos para Hepatite E em 2025, apoiado por laboratórios hospitalares que processam em lote grandes volumes de amostras a baixos custos variáveis. O Elecsys Anti-HEV IgM da Roche fornece resultados em 18 minutos em uma base instalada de mais de 8.000 analisadores cobas em todo o mundo, dando aos fornecedores estabelecidos um alcance substancial de canal. O ensaio NAT Procleix da Grifols está expandindo sua presença nos centros de sangue, e sua capacidade de detectar RNA de HEV juntamente com HIV, HBV e HCV está acelerando a adoção multiplex a uma CAGR de 8,25%. Os kits de fluxo lateral rápido permanecem indispensáveis para a resposta a surtos: a tira listada pela OMS da Wantai produz uma leitura visual em 15 minutos e é vendida a cerca de USD 1,50 para pedidos em volume.

A pressão está aumentando para que os fabricantes de ELISA inovem. As plataformas de ELISA digital que amplificam sinais por meio de conjugados de nanopartículas prometem um aumento quádruplo na sensibilidade, permitindo a detecção mais precoce após a exposição; no entanto, os custos de capital próximos a USD 200.000 por analisador limitam a adoção a centros terciários. O setor de Testes Diagnósticos para Hepatite E está, portanto, se bifurcando: os fornecedores moleculares buscam contas de transfusão de alta margem, enquanto os especialistas em fluxo lateral competem em custo e prazo de validade para licitações humanitárias. A categoria "Outros" — confirmação por Western blot e kits de genotipagem para uso em pesquisa — mantém relevância em laboratórios de virologia de referência, mas representa menos de 5% do pool de valor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Amostra: Testes de Fezes Emergem como o Segmento de Crescimento Mais Rápido

Soro e plasma representaram 70,53% do mercado de Testes Diagnósticos para Hepatite E em 2025, alinhando-se com os fluxos de trabalho padrão de hepatite aguda. Os ensaios de ELISA e quimioluminescência se integram perfeitamente aos analisadores de soro existentes, mantendo o custo variável por teste abaixo de USD 5 em ambientes de alto volume. Os testes de fezes são o segmento de crescimento mais rápido, expandindo a uma CAGR de 9,85% à medida que os municípios adicionam RNA de HEV aos painéis de monitoramento de águas residuais que já rastreiam poliovírus e norovírus. Os laboratórios de segurança alimentar também estão adotando o PCR de matriz fecal para certificar lotes de carne suína e frutos do mar sob as diretrizes mais rígidas da UE e do USDA.

Os avanços nos meios de estabilização de ácidos nucleicos agora permitem que as amostras de fezes permaneçam analisáveis por até 72 horas à temperatura ambiente, uma mudança de paradigma para clínicas rurais sem infraestrutura de cadeia de frio. O mercado de Testes Diagnósticos para Hepatite E, portanto, está posicionado para se beneficiar da demanda entre setores, à medida que os programas ambientais adquirem os mesmos cartuchos de extração usados na virologia clínica. Saliva e urina permanecem matrizes em investigação, mas dados preliminares sugerem sensibilidade comparável ao soro na primeira semana do início dos sintomas, sugerindo futuros kits de autocoeta para fluxos de trabalho de telessaúde.

Por Usuário Final: Bancos de Sangue Aceleram a Adoção em Meio a Mandatos de Segurança Transfusional

Hospitais e clínicas permaneceram os principais geradores de receita, com uma participação de 45,23% em 2025, apoiando-se fortemente em formatos de ELISA em lote que exploram a automação de imunoquímica existente. No entanto, bancos de sangue e centros de transfusão exibiram a trajetória mais rápida, avançando a uma CAGR de 8,55% à medida que jurisdições do Japão à Irlanda impõem triagem universal de NAT. A mudança obriga os centros a instalar analisadores de alto rendimento e garantir pipelines estáveis de reagentes, favorecendo fornecedores multinacionais que podem agrupar contratos de serviço e integrar LIMS remotamente.

Os laboratórios de referência diagnóstica ocupam um nível intermediário resiliente, capturando testes enviados que hospitais menores não conseguem realizar internamente. ARUP e Mayo Clinic Laboratories gerenciam genotipagem complexa e quantificação de carga viral, aproveitando nichos de receptores de transplante e infecção crônica. Laboratórios ambientais e de testes de alimentos formam o grupo de "Outros Usuários Finais", uma coorte pequena, mas crescente, impulsionada pelos mandatos da Autoridade Europeia para a Segurança dos Alimentos para certificar cadeias de suprimentos de carne suína contra a contaminação por HEV.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 38,13% das receitas globais em 2025, impulsionada pela extensa base de ELISA da China e pela triagem universal de NAT de doadores do Japão. Os kits pré-qualificados pela OMS da Wantai dominam as aquisições governamentais, enquanto a BGI Genomics aproveita os painéis de NGS para ganhar contratos nos CDCs provinciais. A carga endêmica da Índia é alta, mas subdiagnosticada; menos de 20% dos casos suspeitos de hepatite aguda receberam sorologia para HEV em 2025, sinalizando demanda latente à medida que os programas de conscientização amadurecem.

A Europa ficou em segundo lugar, sustentada pelos serviços de sangue do Reino Unido que detectam aproximadamente 1 unidade HEV-positiva a cada 10.000 doações. O novo Regulamento 2024/1938 eleva os custos de validação de ensaios, mas harmoniza a qualidade do NAT entre os estados membros, promovendo um clima de reembolso previsível. A Alemanha e a França aplicam triagem seletiva de doadores, com foco em receptores imunossuprimidos, enquanto a Espanha e a Irlanda executam programas universais.

O segmento do Oriente Médio e África é o motor de crescimento, com previsão de uma CAGR de 10,81% até 2031, à medida que os surtos em campos de refugiados obrigam os Ministérios da Saúde a estocar tiras rápidas. O Serviço Nacional de Laboratórios de Saúde da África do Sul está atualizando a capacidade de PCR provincial em resposta a clusters urbanos ligados a assentamentos informais. Os estados do Conselho de Cooperação do Golfo relatam casos importados de genótipo 1 entre trabalhadores expatriados, levando hospitais privados a adotar painéis multiplex de medicina de viagem.

A América do Norte permanece menor, pois os Estados Unidos carecem de triagem universal de doadores e a incidência de HEV permanece baixa fora das exposições zoonóticas ao genótipo 3 em consumidores de carne suína. O Canadá está revisando cenários de custo-benefício para triagem seletiva de pacientes imunossuprimidos, mas ainda não existem mandatos. A América Latina registra atividade episódica; as autoridades de saúde do Brasil implantam tiras de IgM para HEV durante surtos relacionados a inundações, enquanto a Argentina integra o PCR de HEV à vigilância sentinela em matadouros.

Cenário Competitivo

O mercado de Testes Diagnósticos para Hepatite E apresenta fragmentação moderada: nenhuma empresa supera uma porcentagem significativa da receita global, mas as vantagens de escala estão inclinando a liderança para um punhado de multinacionais. A aquisição da ELITechGroup pela Bruker por EUR 870 milhões em maio de 2024 sinalizou limiares de capital crescentes para o desenvolvimento de ensaios sob regras de validação da UE mais rígidas. A Wantai Biological Pharmacy aproveita a liderança em custo e a pré-qualificação da OMS para dominar as licitações públicas nos países de baixa e média renda, frequentemente agrupando tiras rápidas e reagentes de ELISA a preços escalonados.

A Roche e a bioMérieux defendem segmentos hospitalares premium por meio da integração de analisadores e conectividade com LIS, oferecendo protocolos de quimioluminescência de IgM/IgG em 30 minutos que se integram às frotas existentes de cobas e VIDAS. A Grifols conquista participação em bancos de sangue com seu NAT multiplex Procleix, e a empresa anunciou recentemente um software de solução de problemas remoto que reduz o tempo de inatividade em 25%, consolidando ainda mais sua base instalada.

Os disruptores emergentes se agrupam em dois campos. As empresas chinesas de NGS, como a BGI Genomics, subcotam os preços de tabela ocidentais em até 30%, ao mesmo tempo em que agrupam a genotipagem de HEV com painéis mais amplos de patógenos, atraindo laboratórios de saúde pública provinciais. Especialistas em testes rápidos, como Biopanda e Healgen, atualizaram os designs de cassetes em 2025, reduzindo o tempo de leitura para 10-15 minutos e melhorando a sensibilidade acima de 99%. O NAT em ponto de atendimento permanece mal atendido; o protótipo DASH da Universidade Northwestern destaca o potencial inexplorado para cartuchos moleculares sem instrumento capazes de fornecer precisão de nível de PCR à beira do leito.

A conformidade regulatória está emergindo como uma vantagem competitiva. O requisito de validação de genótipos da UE e os padrões de rastreabilidade da OMS favorecem empresas com orçamentos robustos de ensaios clínicos e sistemas globais de gestão de qualidade, criando alvos de aquisição entre fabricantes menores de sorologia que carecem de recursos para navegar em aprovações de múltiplas camadas.

Líderes do Setor de Testes Diagnósticos para Hepatite E

Abbott Laboratories

Bio-Rad Laboratories Inc.

QIAGEN N.V.

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Bioars S.A. introduziu kits de ELISA de teste único para os sistemas Alegria e Alegria 2, cobrindo anticorpos IgG e IgM de hepatite E.

- Maio de 2024: A Bruker finalizou a aquisição da ELITechGroup por EUR 870 milhões, adicionando capacidade de produção de diagnósticos moleculares e ampliando seu catálogo de ensaios para doenças infecciosas.

Escopo do Relatório Global do Mercado de Testes Diagnósticos para Hepatite E

De acordo com o escopo do relatório, os diagnósticos de hepatite E referem-se a métodos laboratoriais usados para detectar a infecção causada pelo vírus da hepatite E (HEV), que afeta principalmente o fígado e é comumente transmitido por água ou alimentos contaminados. O diagnóstico é baseado principalmente em testes sorológicos que identificam anticorpos anti-HEV IgM e IgG no sangue, indicando infecção recente ou passada. Testes moleculares, como RT-PCR, também são usados para detectar RNA de HEV para diagnóstico precoce e confirmatório. Esses testes ajudam os clínicos a confirmar a infecção, monitorar surtos e orientar o manejo adequado do paciente.

A segmentação do mercado de testes diagnósticos para hepatite E inclui tipo de teste, tipo de amostra, usuário final e geografia. Por tipo de teste, o mercado é segmentado em kits de ELISA, ensaios de PCR / NAT, testes de fluxo lateral rápido e outros. Por tipo de amostra, o mercado é segmentado em soro/plasma, fezes e outros. Por usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de referência diagnóstica, bancos de sangue e centros de transfusão e outros usuários finais. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Kits de ELISA |

| Ensaios de PCR / NAT |

| Testes de Fluxo Lateral Rápido |

| Outros |

| Soro / Plasma |

| Fezes |

| Outros Tipos de Amostras |

| Hospitais e Clínicas |

| Laboratórios de Referência Diagnóstica |

| Bancos de Sangue e Centros de Transfusão |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Kits de ELISA | |

| Ensaios de PCR / NAT | ||

| Testes de Fluxo Lateral Rápido | ||

| Outros | ||

| Por Tipo de Amostra | Soro / Plasma | |

| Fezes | ||

| Outros Tipos de Amostras | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Referência Diagnóstica | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que impulsiona o lançamento de novos produtos no mercado de Testes Diagnósticos para Hepatite E?

Os mandatos de segurança do sangue e a crescente frequência de surtos recompensam ensaios que reduzem os tempos de resposta e multiplexam o HEV com outros patógenos.

Qual formato de teste está crescendo mais rapidamente?

Os ensaios de PCR/NAT estão expandindo a uma CAGR de 8,25% à medida que os bancos de sangue migram para a detecção de RNA específica para genótipos.

Por que o PCR de fezes está ganhando atenção?

Os programas de segurança de águas residuais e alimentos usam PCR de matriz fecal para prever a transmissão comunitária, impulsionando este tipo de amostra em direção a uma CAGR de 9,85%.

Como as regulamentações europeias estão afetando os fornecedores?

O Regulamento 2024/1938 impõe validação de genótipos e rastreabilidade de padrões da OMS, elevando os custos de conformidade e estimulando a consolidação.

O que limita a adoção em países endêmicos?

A baixa conscientização clínica e a sensibilidade ao preço dos pacientes limitam os testes de rotina apesar da alta carga de doença.

Página atualizada pela última vez em: