Tamanho e Participação do Mercado de Chocolate Bean to Bar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Bean to Bar por Mordor Intelligence

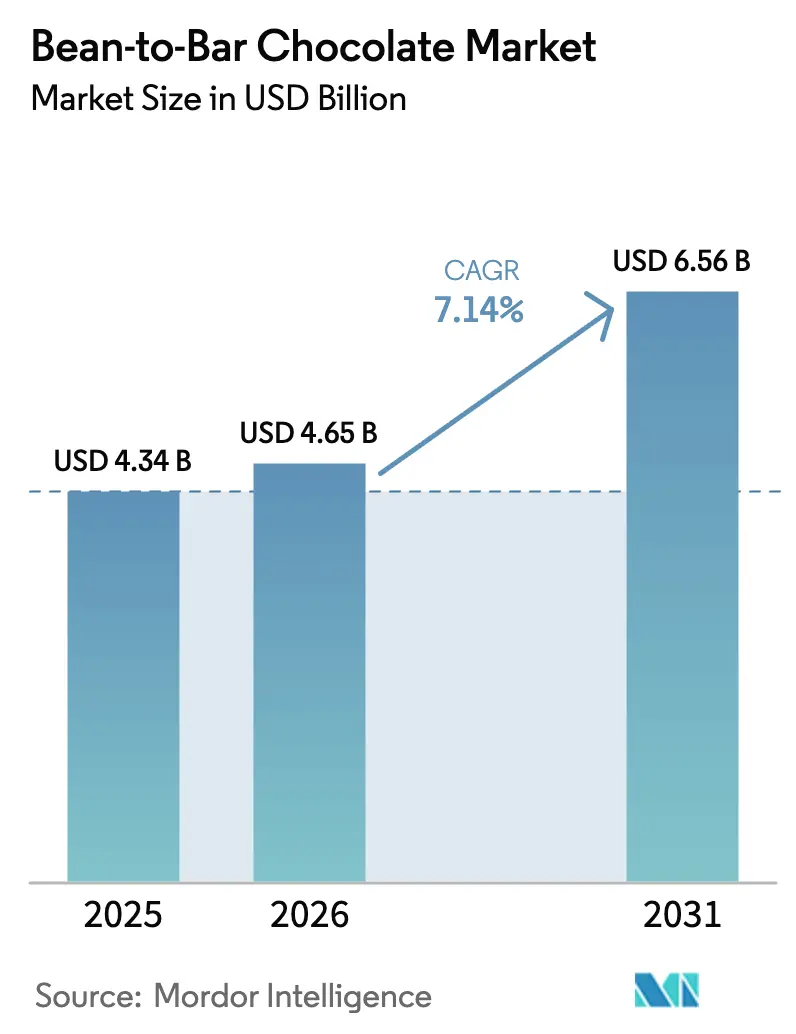

O tamanho do mercado de chocolate Bean to Bar foi avaliado em USD 4,34 bilhões em 2025 e estima-se que cresça de USD 4,65 bilhões em 2026 para atingir USD 6,56 bilhões até 2031, a um CAGR de 7,14% durante o período de previsão (2026-2031). Os consumidores estão cada vez mais se voltando para cadeias de abastecimento transparentes, fornecimento ético e perfis de sabor premium, o que distingue nitidamente os produtores artesanais dos produtores de commodities. Essas preferências refletem uma demanda crescente por produtos que se alinham com valores pessoais, como sustentabilidade e qualidade. Apesar do aumento dos preços do cacau, o crescimento do mercado permanece robusto, pois os compradores enxergam as barras de origem única como luxos acessíveis que satisfazem duplos motivos de bem-estar e indulgência. Essa tendência destaca a disposição dos consumidores de pagar um prêmio por produtos que oferecem tanto sabor superior quanto garantia ética. Uma sólida infraestrutura de comércio eletrônico facilitou ainda mais o acesso a essas ofertas premium, enquanto o desenvolvimento inovador de sabores continua a atrair um público mais amplo. Além disso, as rígidas regulamentações de sustentabilidade da Europa estão moldando as decisões de compra, incentivando as marcas a adotarem práticas ambientalmente responsáveis que reforçam seu posicionamento premium. As estratégias competitivas no mercado estão cada vez mais centradas em modelos de comércio direto, que não apenas garantem qualidade consistente dos grãos, mas também ajudam a estabilizar as margens diante da volatilidade de preços, fortalecendo assim a proposta de valor geral tanto para produtores quanto para consumidores.

Principais Conclusões do Relatório

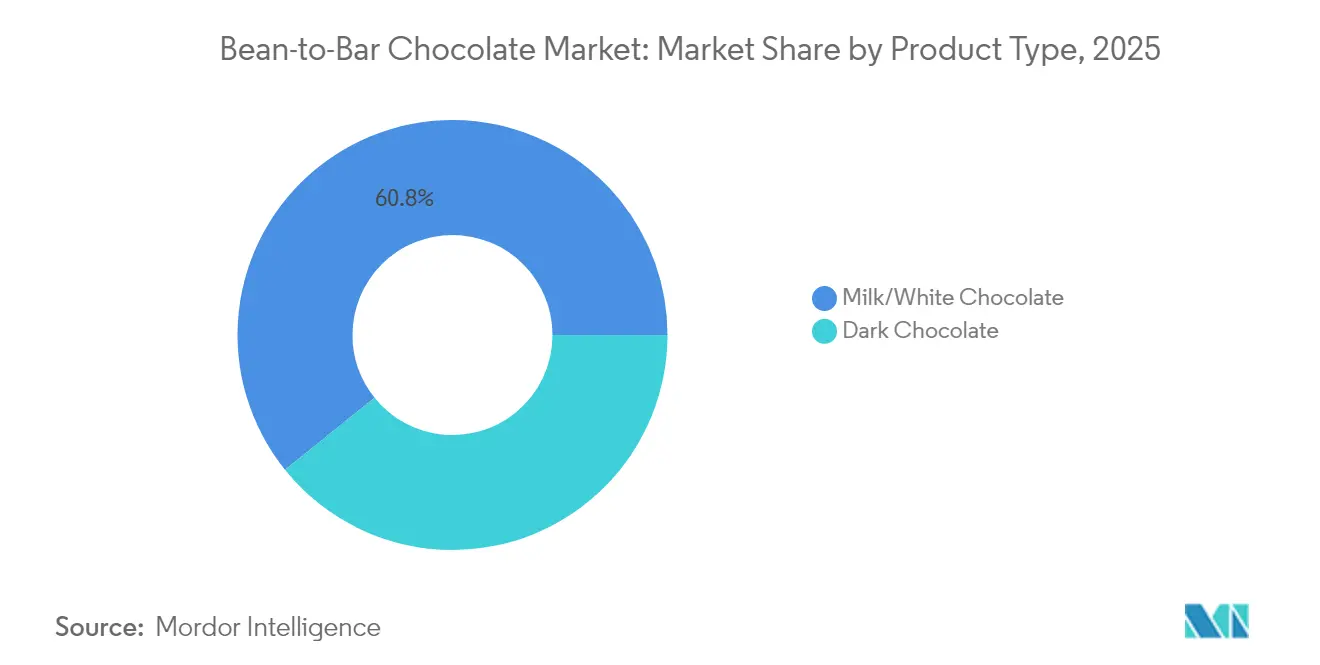

- Por tipo de produto, o Chocolate ao Leite/Branco deteve 60,78% da participação de mercado de chocolate Bean to Bar em 2025, enquanto o Chocolate ao Leite Amargo tem previsão de expansão a um CAGR de 7,28% até 2031.

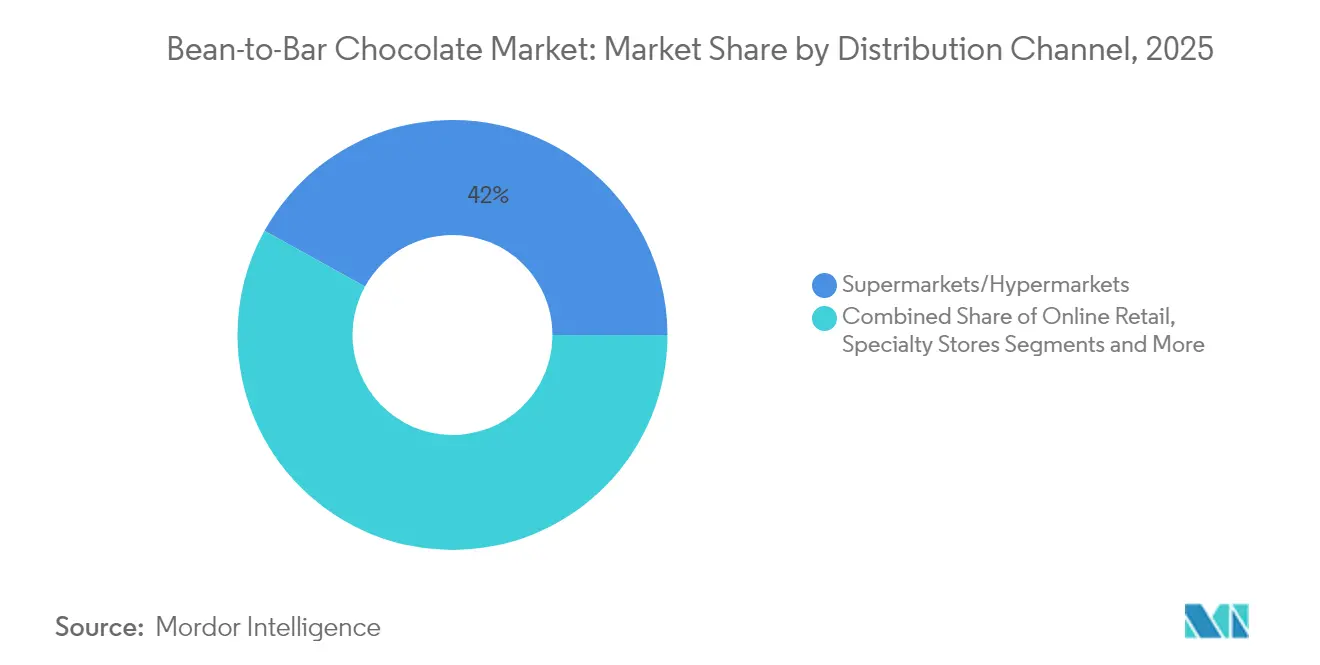

- Por canal de distribuição, os Supermercados/Hipermercados comandaram 41,95% do tamanho do mercado de chocolate Bean to Bar em 2025, e o Varejo Online registra o CAGR mais rápido de 7,78% até 2031.

- Por geografia, a Europa capturou 31,02% de participação de receita em 2025; a Ásia-Pacífico avança a um CAGR de 7,32% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chocolate Bean to Bar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência crescente por chocolate amargo com alto teor de cacau | +1.2% | Global, com adoção mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Tendência de premiumização em confeitaria e presentes | +1.8% | Europa, América do Norte, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico para micromarcas | +1.5% | Global, com aceleração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por fornecimento ético e rastreável | +1.1% | Europa, América do Norte, com influência emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de tecnologias de fermentação sem cacau | +0.4% | Europa, América do Norte (mercados de adoção precoce) | Longo prazo (≥ 4 anos) |

| Sustentabilidade corporativa em programas de presentes | +0.6% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por chocolate amargo com alto teor de cacau

Os consumidores preocupados com a saúde estão associando cada vez mais o maior teor de cacau a benefícios antioxidantes e à redução do consumo de açúcar, o que está acelerando a migração para variedades de chocolate amargo e impulsionando a premiumização do mercado. A Associação Nacional de Fabricantes de Confeitaria relatou um aumento significativo no consumo de chocolate fino, com demografias mais jovens e urbanas impulsionando ativamente essa mudança. Essa demanda crescente está permitindo que os produtores de chocolate bean-to-bar obtenham margens premium em barras de cacau de origem única e alto percentual. Espera-se que os mercados europeus de cacau especial cresçam anualmente 8,7% até 2028, com chocolates de origem única ganhando forte adesão entre consumidores exigentes que valorizam ofertas únicas [1]Fonte: Centro de Promoção de Importações de Países em Desenvolvimento, "O potencial do mercado europeu para o cacau especial", www.cbi.eu. Essa mudança na preferência do consumidor também está permitindo que produtores menores se diferenciem enfatizando a expressão do terroir e criando perfis de sabor únicos que o chocolate ao leite de mercado de massa não consegue replicar. Além disso, os regulamentos da FDA sob o 21 CFR 163.123 exigem um mínimo de 15% de licor de chocolate para chocolate doce, fornecendo um quadro regulatório claro para manter os padrões de qualidade.

Tendência de premiumização em confeitaria e presentes

A tendência de premiumização é um impulsionador significativo no Mercado de Chocolate Bean to Bar. Os consumidores estão cada vez mais buscando produtos artesanais de alta qualidade que ofereçam sabores únicos e ingredientes superiores. Essa mudança reflete uma alteração no comportamento de compra, onde os indivíduos priorizam valor e experiência, mesmo em guloseimas do dia a dia. As marcas de chocolate premium estão capitalizando essa demanda ao oferecer produtos que equilibram luxo e acessibilidade, apelando a um público mais amplo. A ênfase em sabores únicos, fornecimento sustentável e artesanato artesanal reforça ainda mais o apelo dos chocolates premium como uma opção de luxo acessível. Além disso, a cultura de presentes amplificou a demanda por confeitaria premium, pois os consumidores preferem presentear itens que reflitam sofisticação e exclusividade. Em apoio a essa tendência, o Jordbruksverket relatou que o consumo per capita de chocolate e confeitaria na Suécia aumentou para 16,4 kg em 2023, ante 15,8 kg em 2021 [2]Fonte: Jordbruksverket, "Consumo per capita de chocolate e confeitaria na Suécia", statistik.sjv.se. Esse aumento no consumo destaca a crescente demanda por produtos de chocolate, incluindo ofertas premium, à medida que os consumidores enxergam cada vez mais o chocolate como um meio de indulgência acessível. Os dados ressaltam o potencial de mercado em expansão para o chocolate premium, impulsionado pela evolução das preferências dos consumidores por produtos que combinam qualidade, sabor e um elemento de luxo.

Expansão do comércio eletrônico para micromarcas

As micromarcas estão expandindo seu alcance por meio do comércio eletrônico, que está emergindo como um impulsionador significativo no Mercado de Chocolate Bean to Bar. As plataformas de comércio digital eliminam as barreiras tradicionais do varejo, permitindo que micromarcas de chocolate alcancem públicos globais sem investimento significativo de capital em redes físicas de distribuição. Plataformas chinesas de comércio eletrônico como JD.com e Taobao facilitam a entrada no mercado para marcas artesanais internacionais, com o mercado chinês de chocolate demonstrando forte impulso de crescimento apesar do domínio de marcas estrangeiras. Essa abordagem direta ao consumidor permite que as micromarcas apresentem suas ofertas únicas, como chocolates de qualidade premium, de fornecimento ético e artesanais, a um público mais amplo. Essa expansão de canal permite que os produtores mantenham margens mais elevadas ao eliminar os acréscimos de intermediários, enquanto constroem relacionamentos diretos com clientes que sustentam a precificação premium. O modelo beneficia particularmente produtos de origem única e edições limitadas que os varejistas tradicionais podem não estocar devido a restrições de inventário ou perfis de sabor pouco familiares. Além disso, a conveniência das compras online e a capacidade de direcionar segmentos de consumidores de nicho por meio de estratégias de marketing digital estão impulsionando ainda mais o crescimento das micromarcas no espaço do comércio eletrônico.

Demanda por fornecimento ético e rastreável

A crescente preferência dos consumidores por produtos de fornecimento ético e rastreável é um impulsionador significativo no Mercado de Chocolate Bean to Bar. Os consumidores estão se tornando mais conscientes do impacto ambiental e social de suas compras, levando a uma maior demanda por transparência na cadeia de abastecimento. O fornecimento ético garante que os agricultores de cacau recebam uma compensação justa e trabalhem em condições humanas, enquanto a rastreabilidade permite que os consumidores verifiquem as origens e os processos de produção do chocolate que consomem. Essa tendência está impelindo os fabricantes a adotarem práticas sustentáveis e a fornecerem informações detalhadas sobre seus métodos de fornecimento e produção. Como resultado, as empresas que se concentram no fornecimento ético e rastreável estão ganhando vantagem competitiva no mercado. Além disso, os órgãos reguladores e as certificações, como Comércio Justo e Aliança pela Floresta Tropical, estão desempenhando um papel fundamental na promoção de práticas éticas de fornecimento. Essas certificações não apenas asseguram aos consumidores a autenticidade do produto, mas também encorajam os fabricantes a aderirem a rigorosos padrões éticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do cacau e sensibilidade à precificação ao consumidor | -2.1% | Global, com impacto agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Custos associados à conformidade com o trabalho forçado | -0.8% | Europa, América do Norte (aplicação regulatória rigorosa) | Médio prazo (2-4 anos) |

| Limitações de escala da produção artesanal | -1.2% | Global, afetando particularmente os microprodutores | Longo prazo (≥ 4 anos) |

| Alta taxa de falhas de startups entre os microprodutores | -0.7% | América do Norte, Europa (alta concentração de novos entrantes) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do cacau e sensibilidade à precificação ao consumidor

A volatilidade sem precedentes dos preços do cacau representa a ameaça mais significativa à estabilidade do Mercado de Chocolate Bean to Bar. Os preços oscilaram de USD 2.000 por tonelada em 2023 para picos superiores a USD 12.000 em 2024, antes de recuarem mais de 30% no início de 2025[3]Fonte: Agência Anadolu (AA), "Preços do cacau caem mais de 30% em 2025 após recorde do ano passado", www.aa.com.tr. Essa extrema volatilidade, impulsionada por fatores como interrupções na cadeia de abastecimento, condições climáticas, questões geopolíticas e negociações especulativas em mercados de commodities, impacta diretamente os custos de produção. Tais flutuações criam incerteza para os fabricantes, tornando difícil planejar estratégias de longo prazo e gerenciar orçamentos de forma eficaz. Além disso, os custos crescentes são frequentemente repassados aos consumidores, o que pode levar à redução da demanda, especialmente entre os segmentos sensíveis a preços. A natureza premium do chocolate bean-to-bar amplifica ainda mais esse problema, pois os consumidores podem optar por alternativas mais acessíveis durante períodos de incerteza econômica. Tais dinâmicas de mercado tornam difícil para os fabricantes manterem margens de lucro consistentes enquanto garantem preços competitivos e atendem às preferências evolutivas dos consumidores.

Limitações de escala da produção artesanal

As limitações de escala da produção artesanal atuam como uma restrição significativa no Mercado de Chocolate Bean to Bar. Os produtores artesanais frequentemente operam em pequena escala, o que restringe sua capacidade de atender à crescente demanda dos consumidores. Essa capacidade de produção limitada pode levar a escassez de oferta, especialmente durante períodos de pico de demanda. Além disso, os altos custos associados à produção em pequena escala, incluindo o fornecimento de grãos de cacau de qualidade premium e a manutenção de processos de fabricação tradicionais, restringem ainda mais sua escalabilidade. Esses produtores também enfrentam desafios para alcançar economias de escala, que fabricantes industriais maiores podem aproveitar para reduzir custos e melhorar as margens de lucro. Além disso, a falta de maquinário e tecnologia avançados nos ambientes artesanais frequentemente resulta em tempos de produção mais longos e maiores custos de mão de obra, impactando a eficiência geral. À medida que o mercado continua a crescer, essas limitações podem dificultar a capacidade dos produtores artesanais de competirem efetivamente com players maiores, afetando assim sua participação de mercado e potencial de crescimento. Além disso, os produtores artesanais frequentemente encontram dificuldades para estabelecer uma cadeia de abastecimento robusta para grãos de cacau de alta qualidade, pois frequentemente dependem de agricultores familiares que podem enfrentar suas próprias restrições de produção. Essa dependência pode levar a inconsistências na disponibilidade e qualidade da matéria-prima, complicando ainda mais os processos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Impulsiona a Migração Premium

O chocolate ao leite e o chocolate branco continuam a dominar o mercado de chocolate bean-to-bar, mantendo coletivamente a maior participação de mercado de 60,78% em 2025. A popularidade dessas variedades de chocolate pode ser atribuída ao seu apelo generalizado e perfis de sabor mais suaves e adocicados, que ressoam fortemente com um amplo segmento de consumidores. Esses produtos são frequentemente preferidos por sua textura cremosa e versatilidade tanto em aplicações de confeitaria quanto culinárias, tornando-os itens essenciais em residências e estabelecimentos comerciais. A popularidade duradoura do chocolate ao leite e do chocolate branco também reflete sua acessibilidade, pois estão comumente disponíveis em diversas faixas de preço e formatos de varejo, garantindo ampla penetração no mercado. A fidelidade à marca e as preferências estabelecidas dos consumidores continuam a reforçar a dominância desses segmentos, especialmente em mercados consolidados. Como resultado, os chocolates ao leite e branco permanecem centrais para as fontes de receita dos principais fabricantes de chocolate bean-to-bar.

Em contraste, o chocolate ao leite amargo emergiu como o segmento de crescimento mais rápido dentro do mercado de chocolate bean-to-bar, com projeção de alcançar uma taxa de crescimento anual composta (CAGR) de 7,28% até 2031. Esse crescimento acelerado reflete uma mudança nas atitudes dos consumidores em direção a opções de chocolate mais sofisticadas e voltadas para a saúde. O chocolate ao leite amargo preenche a lacuna entre o chocolate ao leite tradicional e o rico chocolate amargo, apelando a consumidores que buscam sabores complexos com doçura moderada e maior teor de cacau. O crescimento desse segmento é alimentado pela crescente conscientização sobre os potenciais benefícios à saúde associados a um maior teor de cacau, incluindo propriedades antioxidantes e redução do consumo de açúcar. Os fabricantes artesanais de chocolate estão respondendo com produtos inovadores de chocolate ao leite amargo que destacam o cacau de origem única e técnicas de produção únicas. À medida que os consumidores se tornam mais exigentes e aventureiros, o segmento de chocolate ao leite amargo está posicionado para capturar uma participação crescente do mercado de chocolate premium e especializado.

Por Canal de Distribuição: O Comércio Digital Transforma o Acesso

Os supermercados e hipermercados continuam sendo os canais de distribuição dominantes no mercado de chocolate bean-to-bar, mantendo uma participação de mercado substancial de 41,95% em 2025. Sua força reside em sua ampla acessibilidade, infraestrutura estabelecida e alcance incomparável a diversos segmentos de consumidores. Esses varejistas de grande formato oferecem aos consumidores a conveniência de compras em um único local, permitindo-lhes acessar uma ampla gama de chocolates premium e artesanais ao lado de itens de mercearia do dia a dia. Além disso, os supermercados frequentemente fornecem amplo espaço nas prateleiras e visibilidade proeminente para as marcas de chocolate bean-to-bar, aumentando tanto as compras por impulso quanto as planejadas. Sua capacidade de realizar promoções direcionadas, oferecer descontos e fazer parcerias com fabricantes de chocolate para engajamento na loja reforça ainda mais sua importância no mercado. Como resultado, os supermercados e hipermercados continuam sendo os principais canais de receita para os produtores de chocolate bean-to-bar e desempenham um papel decisivo na penetração de mercado.

Enquanto isso, o varejo online está alcançando a maior taxa de crescimento entre todos os canais de distribuição, com um impressionante CAGR de 7,78% até 2031. Essa expansão acelerada reflete a evolução dos comportamentos de compra dos consumidores, que priorizam cada vez mais conveniência, variedade de produtos e engajamento direto com as marcas. O mercado digital permite que os consumidores explorem uma variedade global de chocolates bean-to-bar, incluindo barras de edição limitada ou de origem única que podem não estar amplamente disponíveis nas lojas físicas. As plataformas online oferecem um ambiente ideal para pequenos chocolateiros e marcas artesanais compartilharem suas histórias e estabelecerem conexões diretas, fomentando a fidelidade à marca por meio de experiências personalizadas. O crescimento do varejo online é impulsionado pelos avanços nas tecnologias de comércio eletrônico, redes de entrega eficientes e a crescente popularidade dos modelos de vendas diretas ao consumidor. À medida que essas tendências se intensificam, o varejo online se destaca como o canal de crescimento mais rápido, impulsionando uma transformação substancial no panorama do mercado de chocolate bean-to-bar.

Análise Geográfica

Em 2025, a Europa consolida sua dominância no mercado de chocolate Bean to Bar, detendo uma participação de 31,02%. Isso se deve em grande parte aos consumidores exigentes do continente e às rígidas regulamentações de sustentabilidade, que favorecem os produtores artesanais com cadeias de abastecimento transparentes. A longa tradição de consumo de chocolate da região, aliada à crescente conscientização sobre o fornecimento ético, criou um terreno fértil para o crescimento do segmento bean-to-bar. O Reino Unido lidera o consumo regional, impulsionado pelo aumento das importações de cacau especial e pelo surgimento de fabricantes de chocolate artesanal que atendem ao paladar refinado local. O crescente número de produtores de pequena escala no Reino Unido reflete uma tendência mais ampla em toda a Europa, onde os consumidores são cada vez mais atraídos por produtos artesanais de alta qualidade. Os consumidores europeus demonstram uma preferência acentuada por produtos orgânicos e de origem única, frequentemente pagando um prêmio por aqueles que enfatizam a responsabilidade ambiental e social. Além disso, o ambiente regulatório da região, que prioriza sustentabilidade e transparência, incentivou os produtores a adotarem práticas alinhadas a esses valores, fortalecendo ainda mais o mercado.

A Ásia-Pacífico está em rápida ascensão, com projeção de crescer a um CAGR de 7,32% até 2031, impulsionada pelo rápido progresso econômico e uma mudança nas preferências dos consumidores em direção a produtos premium e voltados para a saúde. A classe média em expansão da região, particularmente em países como China, Índia e Japão, está impulsionando a demanda por produtos de chocolate de alta qualidade. O aumento da renda disponível e a maior exposição às tendências alimentares globais levaram a uma crescente apreciação pelos chocolates artesanais e premium. Os consumidores preocupados com a saúde na região também estão se voltando para produtos com ingredientes naturais e menor teor de açúcar, criando oportunidades para os produtores de chocolate bean-to-bar atenderem a essas preferências. Além disso, a demografia mais jovem da região, com sua abertura para experimentar novos sabores e formatos, está contribuindo para o crescimento acelerado do mercado. A crescente presença de players internacionais e locais que investem na região ressalta ainda mais seu potencial como um importante motor de crescimento no mercado global de chocolate bean-to-bar.

A América do Norte conta com uma infraestrutura bem estabelecida de chocolate artesanal, impulsionada pela educação do consumidor. Esta região abriga cerca de 480 fabricantes globais de chocolate especial. Os Estados Unidos se destacam com seu robusto consumo, graças aos laços de comércio direto com produtores de cacau na América Central e do Sul. Esses relacionamentos fomentam narrativas de fornecimento transparentes, apelando aos consumidores conscientes da região. Enquanto isso, o Canadá e o México desempenham papéis fundamentais no crescimento regional, tanto no consumo quanto na produção. Notavelmente, o rico patrimônio cacaueiro do México confere autenticidade às suas iniciativas de chocolate bean-to-bar. A América do Sul está criando um nicho com suas operações de árvore à barra, permitindo que as nações produtoras de cacau ampliem suas margens na cadeia de valor por meio do processamento local e da subsequente exportação internacional. No Oriente Médio e África, o crescente desenvolvimento econômico e a urbanização estão criando novos segmentos de consumidores. No entanto, certas nações enfrentam instabilidade política e desafios de infraestrutura, moderando seu potencial de crescimento.

Cenário Competitivo

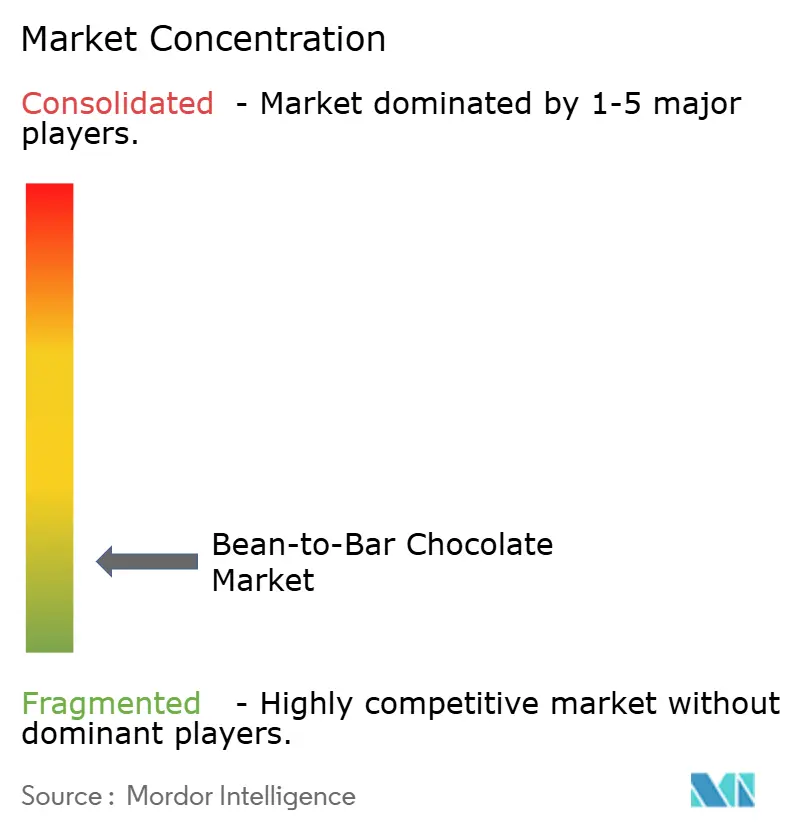

O mercado de chocolate Bean to Bar demonstra fragmentação moderada, com uma pontuação de concentração de 2. Essa pontuação reflete a coexistência de marcas artesanais bem estabelecidas e microprodutores emergentes. Esses players competem principalmente por meio de estratégias de diferenciação, em vez de aproveitar vantagens de escala. As dinâmicas competitivas do mercado são moldadas pelas propostas de valor únicas oferecidas por esses produtores, que atendem a uma crescente demanda dos consumidores por produtos de chocolate de alta qualidade, de fornecimento ético e premium. As marcas artesanais estabelecidas no mercado concentram-se em manter sua reputação enfatizando artesanato, qualidade e autenticidade.

Essas empresas frequentemente investem em relacionamentos de fornecimento direto com agricultores de cacau, garantindo rastreabilidade e sustentabilidade em toda a cadeia de abastecimento. Ao fomentar tais relacionamentos, elas não apenas asseguram matérias-primas de alta qualidade, mas também constroem uma narrativa de transparência convincente que ressoa com consumidores eticamente conscientes. Essa abordagem lhes permite justificar a precificação premium e manter uma vantagem competitiva sobre os fabricantes de chocolate de mercado de massa. Além disso, essas marcas aproveitam sua expertise nas técnicas de fabricação de chocolate e sua capacidade de contar uma história de marca convincente, consolidando ainda mais sua posição no mercado.

Os microprodutores emergentes, por outro lado, trazem inovação e criatividade ao mercado. Esses players menores frequentemente experimentam sabores únicos, ofertas de edição limitada e ingredientes de fornecimento local para se diferenciarem. Sua agilidade lhes permite adaptar-se rapidamente às mudanças nas preferências e tendências dos consumidores. Apesar de sua menor escala, esses produtores aproveitam a narrativa e o branding para criar uma forte conexão emocional com seu público-alvo. Juntos, as marcas estabelecidas e os microprodutores contribuem para a natureza dinâmica e evolutiva do mercado de chocolate Bean to Bar, impulsionando a competição e a inovação dentro do setor.

Líderes do Setor de Chocolate Bean to Bar

Goodnow Farms

Maui Kuʻia Estate Chocolate

Raaka Chocolate Ltd

Salgado Chocolates

Askinosie Chocolate

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Love Cocoa, marca de chocolate sustentável, apresentou duas novas adições à sua linha: uma cremosa Barra de Chocolate Loiro a 35% e uma rica Barra de Chocolate Amargo a 85%. Produzidas no Reino Unido, essas barras contemporâneas, com sua aparência luxuosa característica e embalagem ecológica, utilizaram cacau colombiano de origem única, obtido de forma sustentável. Foram concebidas para atender aos consumidores que buscam uma experiência de chocolate mais indulgente e sofisticada.

- Junho de 2024: Raaka Chocolate relançou uma nova coleção com seis barras de edição limitada de sua série First Nibs. A coleção incluiu sabores únicos como Cereja Defumada Salgada 70%, Cogumelo Porcini 67%, Mirtilo Vermelho com Pimenta-Rosa 70%, Redemoinho de Matcha, Baunilha Rooibos 68% e Hojicha com Laranja Amarga 70%, oferecendo uma gama diversificada de experiências gustativas para os entusiastas de chocolate.

- Setembro de 2023: Dandelion Chocolate expandiu seu programa de comércio direto estabelecendo parcerias com agricultores de cacau em Belize e nas Filipinas. Essa iniciativa teve como objetivo promover preços justos e apoiar práticas agrícolas sustentáveis.

Escopo do Relatório Global do Mercado de Chocolate Bean to Bar

Os chocolates bean-to-bar são produzidos processando grãos de cacau em barras de chocolate. Esses produtos podem ser produzidos internamente e contam com muitos players de pequena escala operando neste negócio. A maioria das empresas fabricantes de chocolate simplesmente derrete chocolates prontos, mas os fabricantes de chocolate bean-to-bar têm controle sobre todo o processo e produzem chocolates a partir dos grãos de cacau. O mercado global de chocolate bean-to-bar (doravante denominado mercado estudado) é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo, o mercado é segmentado em chocolate amargo e chocolate ao leite/branco.

Com base no canal de distribuição, o mercado estudado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas online e outros canais de distribuição. O relatório fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Chocolate Amargo |

| Chocolate ao Leite/Branco |

| Supermercados/Hipermercados |

| Lojas Especializadas e Gourmet |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chocolate Amargo | |

| Chocolate ao Leite/Branco | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas e Gourmet | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de chocolate Bean to Bar?

O tamanho do mercado de chocolate Bean to Bar é de USD 4,65 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Está previsto um CAGR de 7,14%, atingindo USD 6,56 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais rápido de 7,32% devido ao aumento da renda e à premiumização.

Qual segmento de produto está ganhando impulso?

O Chocolate ao Leite Amargo lidera o crescimento com um CAGR de 7,28%, à medida que os consumidores migram para um maior teor de cacau.

Como as oscilações nos preços do cacau estão afetando os produtores?

Os preços voláteis comprimem as margens dos pequenos produtores, fazendo com que alguns reduzam volumes ou saiam do mercado apesar da demanda estável.

Página atualizada pela última vez em: