Tamanho e Participação do Mercado de Biscoitos Wafer

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

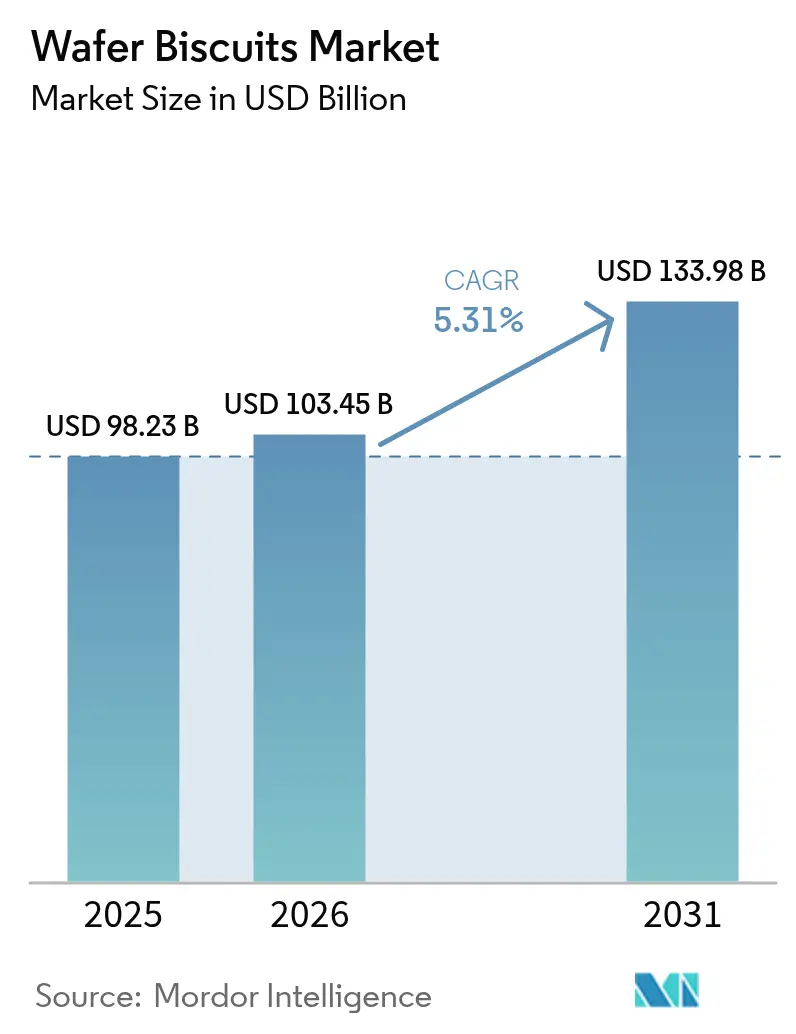

| Tamanho do Mercado (2026) | 103.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 133.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

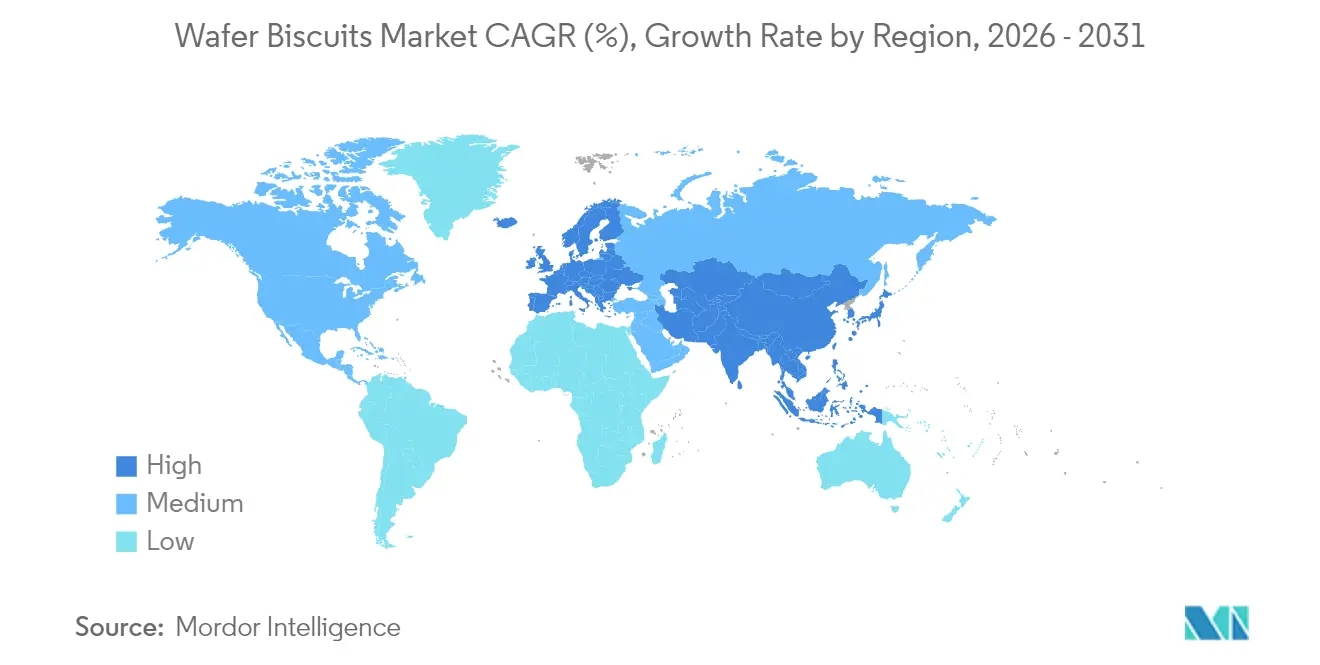

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biscoitos Wafer por Mordor Intelligence

O tamanho do Mercado de Biscoitos Wafer em 2026 é estimado em USD 103,45 bilhões, crescendo a partir do valor de 2025 de USD 98,23 bilhões, com projeções para 2031 indicando USD 133,98 bilhões, crescendo a um CAGR de 5,31% no período de 2026-2031. Essa trajetória de crescimento reflete a resiliência do setor em meio à evolução das preferências dos consumidores e às pressões na cadeia de suprimentos que remodelaram o cenário da confeitaria. A expansão do mercado é sustentada por mudanças fundamentais no comportamento de consumo de lanches, com 48,8% dos consumidores realizando lanches mais de 3 vezes ao dia, impulsionando a demanda sustentada por formatos convenientes e portáteis [1]Fonte: Associação Nacional de Lojas de Conveniência (NACS), "Sweets & Snacks Expo 2025: O Estado do Consumo de Lanches", convenience.org. O mercado se beneficia de inovação contínua de produtos, com empresas introduzindo novos sabores, formatos de wafer multicamadas e opções voltadas à saúde, como wafers com baixo teor de açúcar, sem glúten e ricos em proteínas, que atraem uma ampla base de consumidores, incluindo compradores conscientes da saúde. Além disso, a popularidade dos wafers recheados com creme e revestidos de chocolate, que representam uma parcela significativa das vendas, reflete a crescente preferência dos consumidores por lanches ricos e saborosos. O crescimento regional é particularmente forte na Ásia-Pacífico, devido à densidade populacional e ao aumento da renda disponível, ao lado de mercados maduros na Europa com demanda por produtos artesanais e orgânicos. Simultaneamente, os encargos de conformidade regulatória se intensificam à medida que os padrões de segurança alimentar evoluem globalmente, exigindo que os fabricantes naveguem por complexos requisitos de rotulagem em múltiplas jurisdições. No entanto, esses desafios são compensados por robustos fatores de demanda, incluindo inovações em embalagens que prolongam a vida útil, a crescente penetração do comércio eletrônico e a proliferação de formulações voltadas à saúde direcionadas a segmentos de consumidores conscientes de proteínas e com teor reduzido de açúcar.

Principais Conclusões do Relatório

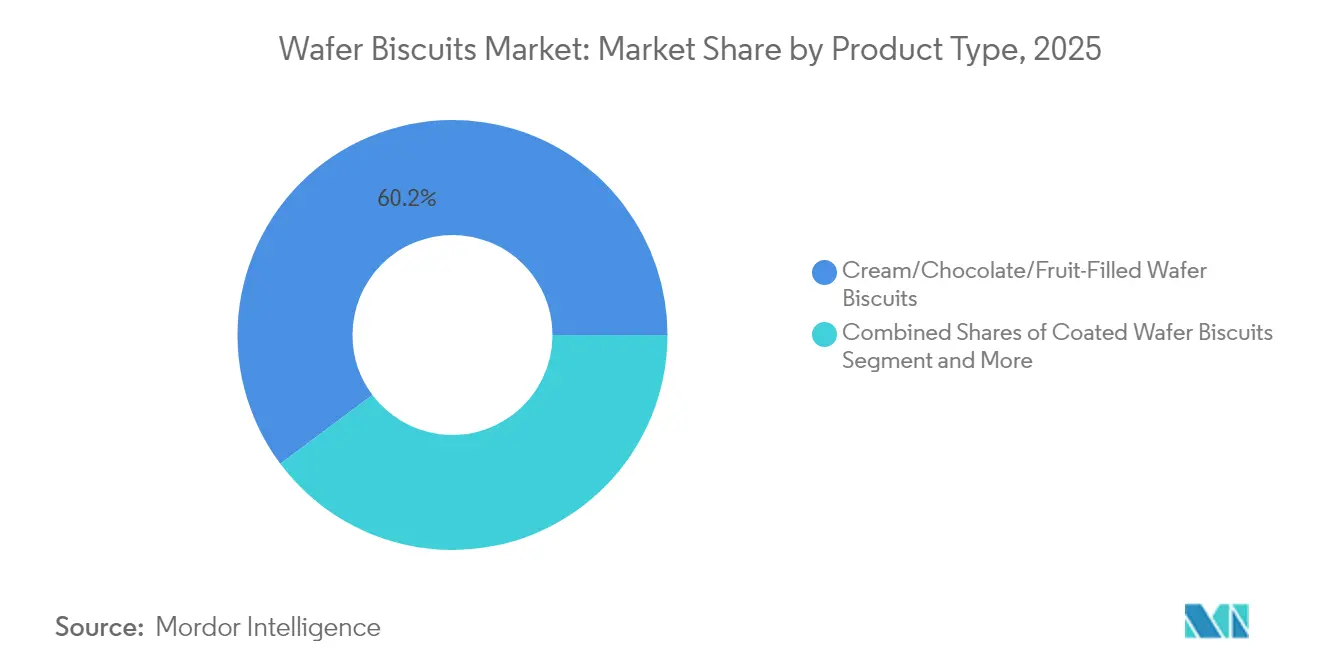

- Por tipo de produto, as linhas recheadas com creme/chocolate/frutas lideraram com 60,22% de participação no mercado de biscoitos wafer em 2025; os formatos revestidos devem crescer a um CAGR de 5,58% até 2031.

- Por categoria, os produtos convencionais responderam por 95,41% das vendas em 2025; as variantes orgânicas registram o CAGR mais rápido, de 6,54%, até 2031.

- Por formato, as formas em tijolo detinham 92,10% do tamanho do mercado de biscoitos wafer em 2025, enquanto as formas em palito se expandem a um CAGR de 7,02% até 2031.

- Por embalagem, as caixas capturaram 39,81% da receita de 2025; as embalagens stand-up apresentam um CAGR de 7,05% até 2031.

- Por distribuição, os supermercados/hipermercados geraram 57,25% do valor em 2025, enquanto o varejo online cresce a um CAGR de 6,18% até 2031.

- Por geografia, a Europa ocupa 32,74% do valor em 2025, enquanto a Ásia-Pacífico tem a participação de crescimento mais rápido, com um CAGR de 6,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biscoitos Wafer

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por Lanches Convenientes para Consumo em Deslocamento | +1.2% | Global | Médio prazo (2-4 anos) |

| Avanços em Embalagens para Frescor e Atratividade | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovação de Produtos e Expansão da Variedade de Sabores | +0.9% | Global | Médio prazo (2-4 anos) |

| Opções Voltadas à Saúde | +1.1% | América do Norte e Europa, Ásia-Pacífico em ascensão | Longo prazo (≥ 4 anos) |

| Diferenciação de Marca e Iniciativas de Marketing | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Expansão do Varejo Moderno e do Comércio Eletrônico | +1.0% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Lanches Convenientes para Consumo em Deslocamento

Os padrões de consumo de lanches dos consumidores mudaram fundamentalmente em direção a ocasiões de consumo frequentes e portáteis, com quase metade dos consumidores realizando lanches mais de 3 vezes ao dia, de acordo com dados do setor. Essa transformação comportamental vai além da substituição tradicional de refeições, englobando o gerenciamento de energia ao longo de jornadas de trabalho estendidas e momentos de consumo social. A portabilidade inerente e a estabilidade de prateleira prolongada dos biscoitos wafer os posicionam de forma vantajosa dentro dessa tendência, particularmente à medida que a urbanização acelera nos mercados emergentes. A "lancharização" das refeições tornou-se especialmente pronunciada entre os segmentos demográficos da Geração Z e dos Millennials, que priorizam a conveniência sem comprometer a satisfação gustativa. O posicionamento premium dentro deste segmento tem se mostrado sustentável, com 68,8% dos consumidores expressando disposição para pagar preços mais elevados por melhorias de qualidade percebidas. Essa disposição para migrar para produtos superiores cria oportunidades de expansão de margem para fabricantes que comunicam com sucesso propostas de valor por meio do design de embalagens e da inovação de sabores.

Avanços em Embalagens para Frescor e Atratividade

A evolução da tecnologia de embalagem emergiu como um diferencial competitivo crítico, com sistemas de embalagem ativa que incorporam agentes antioxidantes e antimicrobianos, prolongando a vida útil do produto e mantendo os atributos sensoriais. A integração de embalagens inteligentes possibilita o monitoramento de qualidade em tempo real, respondendo às preocupações dos consumidores com o frescor e reduzindo o desperdício ao longo dos canais de distribuição. As tecnologias de revestimento comestível representam uma fronteira emergente, oferecendo alternativas sustentáveis aos materiais de barreira tradicionais e potencialmente aprimorando os perfis nutricionais. Os materiais de embalagem de origem vegetal estão ganhando espaço à medida que a consciência ambiental influencia as decisões de compra, embora os desafios técnicos relacionados às propriedades de barreira à umidade exijam investimento contínuo em inovação. A convergência das demandas por sustentabilidade e desempenho funcional cria oportunidades para os fabricantes que equilibram com sucesso as credenciais ambientais com os requisitos de proteção do produto. As embalagens stand-up demonstram o crescimento mais rápido, com um CAGR de 7,32%, refletindo a preferência do consumidor por formatos reseláveis que mantêm a integridade do produto em múltiplas ocasiões de consumo.

Inovação de Produtos e Expansão da Variedade de Sabores

A experimentação de sabores intensificou-se à medida que os fabricantes buscam novas ocasiões e demografias. A pesquisa Estado do Tratamento 2025 da Associação Nacional de Confeiteiros indica que 63% dos compradores nos Estados Unidos apreciam experimentar itens de confeitaria com sabores inéditos, e 48% compram pelo menos um SKU sazonal de edição limitada por ano [2]Fonte: Associação Nacional de Confeiteiros, "ESTADO DO TRATAMENTO 2025", candyusa.com. A crescente demanda por autenticidade regional leva as marcas a se localizarem: um relatório recente do Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos aponta que os lançamentos de biscoitos chineses com matcha, feijão vermelho e lichia cresceram 22% em base anual em 2024 [3]Fonte: Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos, "Lançamentos de biscoitos chineses", fas.usda.gov. O empilhamento de texturas também impulsiona a percepção premium; a Organização Internacional do Cacau associa os formatos revestidos a um aumento de 3% no preço médio unitário, pois o revestimento agrega uma percepção maior de indulgência. A prototipagem rápida, apoiada por equipamentos de recheio modulares, permite que as plantas mudem para novos recheios em menos de 30 minutos, reduzindo o ciclo de desenvolvimento de semanas para dias, de acordo com o benchmark de processamento de 2025 da Associação Europeia de Snacks. As campanhas em mídias sociais amplificam esses lançamentos, com a Associação Nacional de Confeiteiros informando que as publicações de confeitaria marcadas com #novosabor geraram 1,4 bilhão de visualizações no TikTok em 2024, impulsionando o experimento entre a Geração Z e os Millennials.

Opções Voltadas à Saúde

A pressão política global para reduzir o açúcar adicionado acelera a reformulação de wafers mais saudáveis. A Organização Mundial da Saúde recomenda limitar o açúcar livre a menos de 10% da energia diária, orientação adotada em políticas dietéticas nacionais em 54 países até 2025. Nos Estados Unidos, a atualização da Tabela de Informação Nutricional da Agência de Alimentos e Medicamentos, que exige a rotulagem de "Açúcares Adicionados", levou 38% dos fabricantes de confeitaria a reduzir o açúcar ou lançar linhas com teor reduzido de açúcar entre 2020 e 2024 [4]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Alterações no Rótulo de Informação Nutricional", fda.gov. A Pesquisa Orgânica 2025 do Departamento de Agricultura dos Estados Unidos mostra que as vendas de lanches orgânicos cresceram 8% em 2024, atingindo USD 1,8 bilhão, sendo os biscoitos a subcategoria de crescimento mais rápido, com 11%. A fortificação funcional também está em escala: o Instituto de Tecnólogos de Alimentos relata que 27% dos novos SKUs globais de wafer lançados em 2024 continham isolados proteicos, prebióticos ou vitaminas adicionadas, ante 15% em 2021. As prioridades de rótulo limpo permanecem fortes; a pesquisa de 2025 do Conselho Internacional de Informação sobre Alimentos revelou que 67% dos adultos nos Estados Unidos examinam as listas de ingredientes em busca de corantes artificiais — o que impulsiona mudanças generalizadas para extratos naturais, como beterraba e espirulina, para coloração.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Encargos de Conformidade Regulatória | -0.6% | Global, particularmente União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Crescimento de Alternativas de Lanches Mais Saudáveis | -0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto Investimento em Tecnologia para Processamento Moderno | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos

A volatilidade nos preços das matérias-primas atingiu níveis críticos, com os custos do açúcar alcançando seu ponto mais alto desde 2011, devido a déficits de produção causados pelo clima nas principais regiões produtoras, incluindo o Brasil e a União Europeia. As cadeias de suprimentos de trigo enfrentam pressões semelhantes, com previsões de produção global indicando fornecimentos mais restritos e estoques finais reduzidos para a safra 2024-25. A inflação nos custos de transporte agrava esses desafios, com picos nos preços de energia decorrentes de tensões geopolíticas gerando pressão persistente nas margens em toda a cadeia de valor. A escassez de mão de obra nos setores agrícola e industrial agrava as restrições de fornecimento, particularmente nos mercados desenvolvidos, onde as mudanças demográficas reduzem a participação disponível da força de trabalho. Os fabricantes respondem por meio de estratégias de integração vertical e acordos de fornecimento de longo prazo, embora essas abordagens exijam comprometimento significativo de capital e reduzam a flexibilidade operacional. O Relatório de Segurança Alimentar do Reino Unido destaca vulnerabilidades interconectadas, com a inflação de alimentos atingindo as máximas dos últimos 45 anos, apesar da moderação dos preços globais, indicando fragilidades estruturais na cadeia de suprimentos que vão além de interrupções temporárias.

Encargos de Conformidade Regulatória

As regras de rotulagem e composição continuam a se tornar mais rigorosas nos principais mercados. Na União Europeia, o Regulamento (UE) 2024/1442 altera o marco de Informação ao Consumidor sobre Alimentos para exigir a pontuação nutricional na embalagem frontal a partir de janeiro de 2026, demandando novas artes gráficas para cada SKU comercializado no bloco. As restrições de posicionamento de produtos com Alto Teor de Gordura, Sal e Açúcar (HFSS) do Reino Unido, plenamente aplicadas desde outubro de 2025, proíbem a exibição de wafers qualificados nas zonas de impulso, obrigando os varejistas a reorganizar as áreas de caixas [5]Fonte: GOV.UK, "Restrições de posicionamento de produtos com Alto Teor de Gordura, Sal e Açúcar (HFSS)", gov.uk. Nos Estados Unidos, a Regra de Rastreabilidade da Agência de Alimentos e Medicamentos, prevista na Lei de Modernização da Segurança Alimentar, agora exige o registro por lote de ingredientes-chave, como trigo e cacau, ampliando a documentação de auditoria em uma estimativa de 400 horas por planta anualmente. As regulamentações sobre alérgenos também se intensificam; o padrão de Rotulagem de Alérgenos em Linguagem Simples de 2024 da Austrália e Nova Zelândia exige que os fabricantes de wafer escrevam "Trigo" e "Soja" em negrito nos painéis de ingredientes, provocando a reimpressão de embalagens para exportações à Oceania. Por fim, o proposto Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens tem como alvo uma redução de 20% no plástico de uso único até 2030, impulsionando as marcas de wafer em direção a mono-materiais recicláveis ou laminados à base de papel, que frequentemente incorrem em custos de materiais mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Recheadas Impulsionam o Crescimento Premium

Os biscoitos wafer recheados com creme/chocolate/frutas detêm 60,22% de participação de mercado em 2025, refletindo a preferência dos consumidores por experiências de sabor indulgentes e complexidade de textura. Esses produtos se beneficiam de estruturas de margem mais elevadas devido ao posicionamento premium e aos custos dos ingredientes, possibilitando investimento sustentado em inovação de sabores e sofisticação de embalagens. Os biscoitos wafer revestidos, embora detenham uma participação de mercado menor, demonstram maior momentum de crescimento, com um CAGR de 5,58% até 2031, impulsionado por estratégias de premiumização bem-sucedidas e pela expansão da distribuição por meio dos canais de varejo moderno.

A dominância do segmento recheado reflete a capacidade dos fabricantes de se diferenciar por meio da variedade de sabores e das ofertas sazonais, criando ocasiões de compra além das necessidades básicas de consumo de lanches. As variantes recheadas com chocolate se beneficiam particularmente do posicionamento premium consolidado do cacau, embora os custos crescentes do cacau apresentem desafios de margem que requerem estratégias de precificação cuidadosas. As opções recheadas com frutas conquistam consumidores conscientes da saúde que buscam benefícios nutricionais percebidos sem abrir mão da satisfação de indulgência. O crescimento acelerado das variantes revestidas decorre da inovação de textura bem-sucedida e do apelo visual que exige preços premium, particularmente nos segmentos de presentes e celebrações, onde a apresentação impulsiona as decisões de compra.

Por Categoria: Aceleração Orgânica em Meio à Dominância Convencional

Os biscoitos wafer convencionais mantêm uma avassaladora participação de mercado de 95,41% em 2025, refletindo as preferências estabelecidas dos consumidores e a sensibilidade a preços nos segmentos de mercado de massa. No entanto, as variantes orgânicas estão se expandindo rapidamente a um CAGR de 6,54% até 2031, indicando poder de precificação premium sustentado e crescente disposição dos consumidores para pagar preços mais elevados por benefícios percebidos de saúde e ambientais. Essa trajetória de crescimento sugere educação de mercado bem-sucedida e expansão da distribuição além dos canais especializados para ambientes de varejo convencionais.

A aceleração do segmento orgânico reflete tendências mais amplas dos consumidores em direção a produtos com rótulo limpo e práticas de consumo sustentável, particularmente entre os segmentos demográficos de renda mais elevada. Os requisitos de certificação criam barreiras à entrada que protegem os produtores orgânicos estabelecidos, ao mesmo tempo que limitam a intensidade competitiva. A complexidade da cadeia de suprimentos para ingredientes orgânicos requer relações de fornecimento especializadas e gestão de estoques, criando desafios operacionais que os fabricantes menores têm dificuldade em abordar de forma eficaz. Os produtos convencionais se beneficiam de cadeias de suprimentos estabelecidas e da otimização de custos, embora os fabricantes introduzam cada vez mais extensões de linha orgânicas para capturar oportunidades premium sem canibalizar os volumes existentes.

Por Formato/Forma: Inovação em Palito Desafia a Tradição do Tijolo

Os biscoitos wafer em formato tijolo dominam com 92,10% de participação de mercado em 2025, aproveitando a familiaridade consolidada dos consumidores e as vantagens de eficiência de fabricação que possibilitam estratégias de precificação competitivas. As variantes em formato palito, apesar de uma participação atual menor, demonstram crescimento excepcional a um CAGR de 7,02% até 2031, impulsionado pelos benefícios de controle de porção e portabilidade aprimorada que se alinham às tendências de consumo em deslocamento. Essa inovação de formato reflete um desenvolvimento de produto bem-sucedido que atende às necessidades evolutivas dos consumidores sem exigir mudanças significativas na infraestrutura de fabricação.

A aceleração do crescimento dos formatos em palito decorre do posicionamento bem-sucedido como opções de indulgência com porção controlada, que atendem ao desejo dos consumidores conscientes da saúde por moderação sem evitar completamente a categoria. O formato permite o embrulho individual que mantém o frescor e cria oportunidades de compartilhamento em ocasiões de consumo social. As vantagens de fabricação incluem menor quebra durante o transporte e melhor apresentação nas prateleiras, o que aprimora o apelo no varejo. Os formatos em tijolo mantêm vantagens em eficiência de custos e na familiaridade dos consumidores, embora os fabricantes ofereçam cada vez mais ambos os formatos para capturar diversas preferências de consumo e ocasiões de uso.

Por Embalagem: Embalagens Stand-Up Ganham Espaço pela Conveniência

As caixas mantêm a maior participação em embalagens, com 39,81% em 2025, beneficiando-se das vantagens estabelecidas de merchandising no varejo e da percepção de valor por quantidade por parte dos consumidores. As embalagens stand-up/sacos demonstram o crescimento mais rápido, com um CAGR de 7,05% até 2031, refletindo o posicionamento bem-sucedido como formatos convenientes e reseláveis que mantêm o frescor do produto em múltiplas ocasiões de consumo. Essa evolução das embalagens se alinha às mudanças nos tamanhos das residências e nos padrões de consumo de lanches, que priorizam a flexibilidade em detrimento das compras em grandes quantidades.

A aceleração dos formatos em embalagem stand-up reflete a inovação bem-sucedida nas propriedades de barreira e nos mecanismos de fechamento, respondendo às preocupações dos consumidores com o frescor e a portabilidade. O formato permite gráficos premium e apresentação nas prateleiras, ao mesmo tempo que reduz o uso de material de embalagem em comparação com alternativas rígidas. Os pacotes/sachês atendem às funções de controle de porção e amostragem, particularmente em mercados emergentes onde a acessibilidade impulsiona as decisões de compra. Outros formatos de embalagem, incluindo latas e recipientes plásticos, atendem a ocasiões de uso específicas e mercados de presentes, onde a apresentação impulsiona o posicionamento premium. A conformidade regulatória torna-se cada vez mais complexa à medida que os materiais de embalagem enfrentam escrutínio quanto ao impacto ambiental e às considerações de segurança alimentar.

Por Canal de Distribuição: O Comércio Digital Transforma o Varejo

Os supermercados/hipermercados comandam 57,25% da participação de distribuição em 2025, aproveitando os padrões de compra estabelecidos dos consumidores e a especialização em gestão de categorias que otimiza o posicionamento nas prateleiras e a eficácia promocional. As lojas de varejo online demonstram o crescimento mais forte, com um CAGR de 6,18% até 2031, refletindo a adaptação bem-sucedida às tendências do comércio digital e às oportunidades de venda direta ao consumidor que contornam as margens do varejo tradicional. Essa evolução dos canais cria novas dinâmicas competitivas à medida que os fabricantes desenvolvem embalagens e estratégias de marketing específicas para o comércio eletrônico.

O crescimento do comércio digital possibilita relações diretas com o consumidor e a coleta de dados que informam o desenvolvimento de produtos e as estratégias de marketing, embora os custos de atendimento e a logística de entrega apresentem desafios operacionais. As lojas de conveniência/mercearias mantêm participação significativa por meio de compras por impulso e vantagens de proximidade, particularmente para formatos de porção individual e ocasiões de consumo imediato. O sucesso do canal depende do posicionamento estratégico dos produtos e do suporte promocional que impulsiona o experimento e a recompra. Outros canais de distribuição, incluindo máquinas de venda automática e vendas institucionais, atendem a ocasiões de consumo específicas, embora representem participações de mercado gerais menores. A expansão do varejo moderno nos mercados emergentes cria oportunidades de crescimento à medida que o desenvolvimento da infraestrutura melhora a disponibilidade dos produtos e o acesso dos consumidores.

Análise Geográfica

A Europa lidera o consumo global de biscoitos wafer com 32,74% de participação de mercado em 2025, beneficiando-se de tradições de confeitaria estabelecidas e de redes de distribuição sofisticadas que possibilitam o posicionamento premium dos produtos. As características de mercado maduro da região impulsionam a inovação em direção a formulações voltadas à saúde e soluções de embalagens sustentáveis que atendem às preferências evolutivas dos consumidores. Alemanha, Reino Unido, Itália e França representam os principais mercados de consumo, onde a fidelidade à marca e as percepções de qualidade sustentam estratégias de precificação premium. No entanto, as taxas de crescimento permanecem modestas, pois a saturação do mercado limita as oportunidades de expansão além da inovação de produtos e da concorrência por participação de mercado.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com um CAGR de 6,41% até 2031, impulsionada pela rápida urbanização, pelo aumento da renda disponível e pela expansão da infraestrutura de varejo moderno nos principais mercados, incluindo China, Índia e Sudeste Asiático. Os consumidores chineses adotam cada vez mais formatos de varejo de lanches com desconto, com o número de lojas triplicando para 25.000 desde 2022, refletindo um comportamento de compra orientado pelo preço em meio às incertezas econômicas. O mercado de lanches das Filipinas, avaliado em USD 2,6 bilhões em 2023, demonstra um CAGR projetado de 8% até 2028, com lanches assados incluindo biscoitos atingindo USD 265 milhões, de acordo com o Departamento de Agricultura dos Estados Unidos. A América do Norte mantém presença significativa no mercado por meio de portfólios de marcas estabelecidos e capacidades de inovação, embora as taxas de crescimento se moderem à medida que as tendências de saúde consciente desafiam os padrões tradicionais de consumo de confeitaria. O ambiente regulatório da região, incluindo os requisitos de rotulagem da Agência de Alimentos e Medicamentos e os mandatos estaduais de divulgação nutricional, impulsiona a reformulação de produtos em direção a perfis de ingredientes mais limpos. A América do Sul e o Oriente Médio e África representam oportunidades emergentes, onde o desenvolvimento econômico e a urbanização criam bases de consumidores em expansão, embora as limitações de infraestrutura e as dependências de importação restrinjam o potencial de crescimento no curto prazo. A volatilidade econômica do Brasil afeta os padrões de gastos dos consumidores, enquanto os mercados do Oriente Médio demonstram um apetite crescente por formatos de confeitaria ocidentais adaptados às preferências de sabor locais.

Cenário Competitivo

O mercado de biscoitos wafer exibe concentração moderada, com concorrência equilibrada entre corporações multinacionais e especialistas regionais, criando uma intensidade competitiva dinâmica que impulsiona a inovação contínua e o posicionamento estratégico. Os líderes de mercado alavancam redes de distribuição globais e portfólios de marcas para manter vantagens competitivas, enquanto os participantes menores se concentram em nichos de segmento e no conhecimento do mercado local para capturar oportunidades especializadas. A adoção de tecnologia determina cada vez mais o sucesso competitivo, com investimentos em automação possibilitando a otimização de custos e a consistência de qualidade que sustentam estratégias de posicionamento premium.

A consolidação estratégica continua a remodelar as dinâmicas do setor, exemplificada pela aquisição da Kellanova pela Mars por USD 35,9 bilhões, que expande significativamente os portfólios de lanches e cria sinergias nos canais de distribuição, de acordo com a Comissão de Valores Mobiliários dos Estados Unidos. A aquisição de participação majoritária na Evirth, fabricante chinesa de bolos e doces, pela Mondelēz International demonstra estratégias de expansão geográfica voltadas a mercados emergentes de alto crescimento. Surgem oportunidades em formulações voltadas à saúde e em soluções de embalagens sustentáveis, onde a conformidade regulatória e a educação do consumidor criam barreiras à entrada que protegem os pioneiros.

As restrições de gastos de capital, com os orçamentos do setor caindo 1,1% em 2025, forçam a priorização estratégica em direção à automação e à digitalização, em vez da expansão de capacidade. A liderança em custos depende cada vez mais da tecnologia. As plantas implementam sistemas de visão e robótica para reduzir quebras e atingir tolerâncias de peso rigorosas exigidas pelos varejistas de massa. Os pipelines se concentram em wafers com teor reduzido de açúcar e enriquecidos com proteínas, antecipando-se às regras de pontuação nutricional na embalagem frontal da União Europeia que entram em vigor em 2026. A sustentabilidade das embalagens agora diferencia as marcas, pois a Europa visa uma redução de 20% no plástico de uso único, impulsionando a mudança para embalagens stand-up de mono-material recicláveis.

Líderes do Setor de Biscoitos Wafer

Mars, Incorporated

Hostess Brands, LLC

Nestlé S.A.

Mondelēz International

LOTTE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A especialista britânica em lanches "sem" (free from) Crave expandiu seu portfólio de biscoitos com o lançamento do que afirmou ser o primeiro biscoito wafer rosa sem glúten e vegano do Reino Unido, o Pink Cheetah Wafers. O novo produto, com wafers rosa recheados com creme de baunilha, explorou a crescente tendência de compras motivadas pela nostalgia e o crescimento do mercado de biscoitos doces.

- Setembro de 2024: A marca Voortman da Hostess, distribuidora norte-americana de wafers recheados com creme, lançou recentemente uma nova versão em tamanho snack de seus wafers favoritos dos consumidores, disponíveis em baunilha e chocolate. Os novos Voortman Snack Size Wafers apresentavam os clássicos wafers crocantes de creme com sabor de baunilha e chocolate da marca, embalados em um formato conveniente para consumo em deslocamento. Os novos Voortman Snack Size Wafers vinham em embalagens de 68 gramas com seis wafers por pacote e estavam disponíveis em varejistas selecionados de alimentos, incluindo Albertsons e Walmart.

- Setembro de 2023: A Biscuit International anunciou com orgulho o lançamento de sua inovação de 2023: o "Wafer Sanduíche". Esta nova iguaria apresentava um delicioso wafer recheado com chocolate e leite. Embalado em porções convenientes de dois, é perfeito para uma rápida indulgência entre as refeições ou em deslocamento.

Escopo do Relatório Global do Mercado de Biscoitos Wafer

Os wafers são produzidos ao assar finas lâminas de uma massa muito líquida entre duas placas pesadas e extremamente quentes. Os wafers proporcionam uma textura de consumo distintiva.

O mercado de biscoitos wafer é segmentado por formato, canal de distribuição e geografia. O mercado é dividido em produtos recheados com creme e revestidos com base em seu formato. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, África do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Biscoitos Wafer Recheados com Creme/Chocolate/Frutas |

| Biscoitos Wafer Revestidos |

| Convencional |

| Orgânico |

| Formato Tijolo |

| Formato Palito |

| Caixas |

| Embalagens Stand-Up/Sacos |

| Pacotes/Sachês |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Biscoitos Wafer Recheados com Creme/Chocolate/Frutas | |

| Biscoitos Wafer Revestidos | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Formato/Forma | Formato Tijolo | |

| Formato Palito | ||

| Por Embalagem | Caixas | |

| Embalagens Stand-Up/Sacos | ||

| Pacotes/Sachês | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de biscoitos wafer até 2031?

O setor deve atingir USD 133,98 bilhões até 2031, refletindo um CAGR de 5,31% a partir de 2026.

Qual região está se expandindo mais rapidamente para as vendas de wafer?

A Ásia-Pacífico lidera com um CAGR de 6,41%, beneficiando-se da urbanização e do aumento da renda disponível.

Como as pressões na cadeia de suprimentos estão afetando os fabricantes?

Os picos nos preços do açúcar e do trigo e a inflação no frete corroem as margens, impulsionando a integração vertical e os contratos de fornecimento de longo prazo.

Qual formato de embalagem está ganhando participação mais rapidamente?

As embalagens stand-up crescem a um CAGR de 7,05%, graças à reselabilidade e ao peso reduzido de material.

Página atualizada pela última vez em: