Tamanho e Participação do Mercado de Desenvolvimento de Linhagem Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

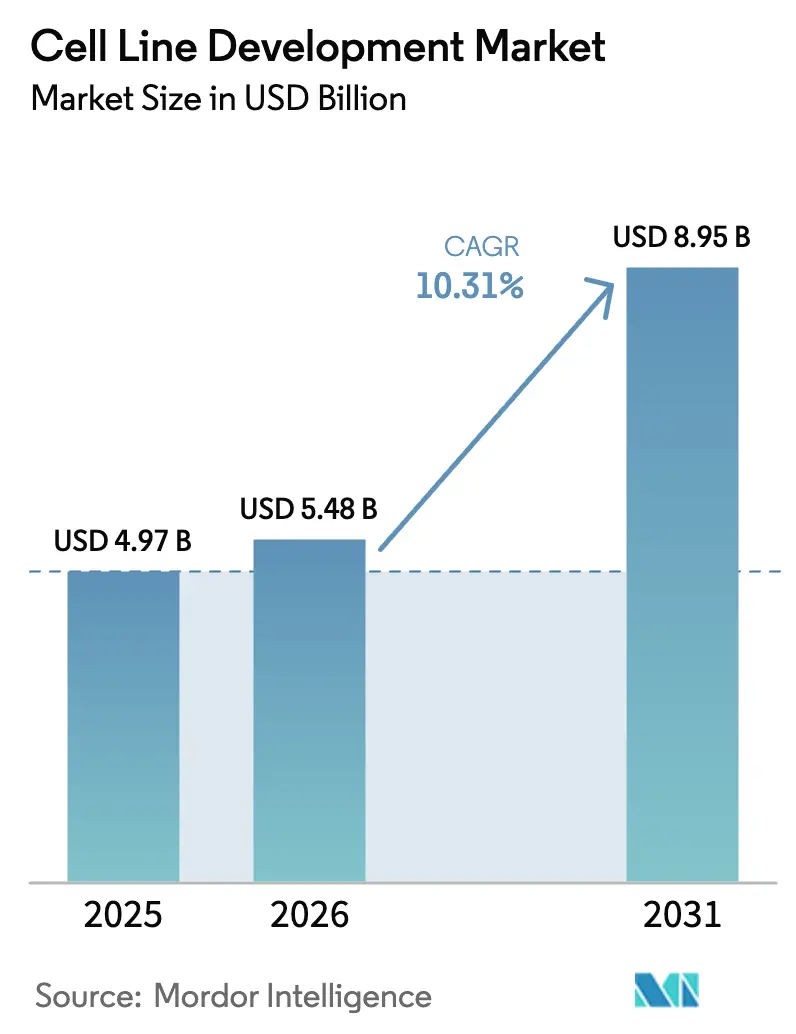

| Tamanho do Mercado (2026) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Linhagem Celular por Mordor Intelligence

Espera-se que o tamanho do Mercado de Desenvolvimento de Linhagem Celular cresça de USD 4,97 bilhões em 2025 para USD 5,48 bilhões em 2026 e está previsto para atingir USD 8,95 bilhões até 2031 a um CAGR de 10,31% no período 2026-2031.

A crescente demanda por biológicos, que representou mais de 40% das aprovações de medicamentos em 2024, ancora esse crescimento, uma vez que proteínas complexas, anticorpos monoclonais e terapias gênicas exigem linhagens celulares altamente desenvolvidas para produção em escala comercial. O aumento das despesas de capital em bioprocesamento contínuo, a aceleração da tendência de terceirização e o advento de plataformas de otimização guiadas por IA já reduziram os ciclos de desenvolvimento de 6 a 9 meses para 3 a 4 meses, conferindo aos pioneiros uma vantagem competitiva tangível. As reformas regulatórias que favorecem avaliações de segurança viral baseadas em risco geram tanto custos de conformidade quanto incentivos de qualidade, enquanto as tensões geopolíticas estimulam clusters de fabricação regionais que reduzem a exposição aos riscos de fornecimento de um único país. Em conjunto, essas forças estruturais reforçam o papel central que o mercado de desenvolvimento de linhagem celular desempenhará na entrega da próxima geração de biológicos.

Principais Conclusões do Relatório

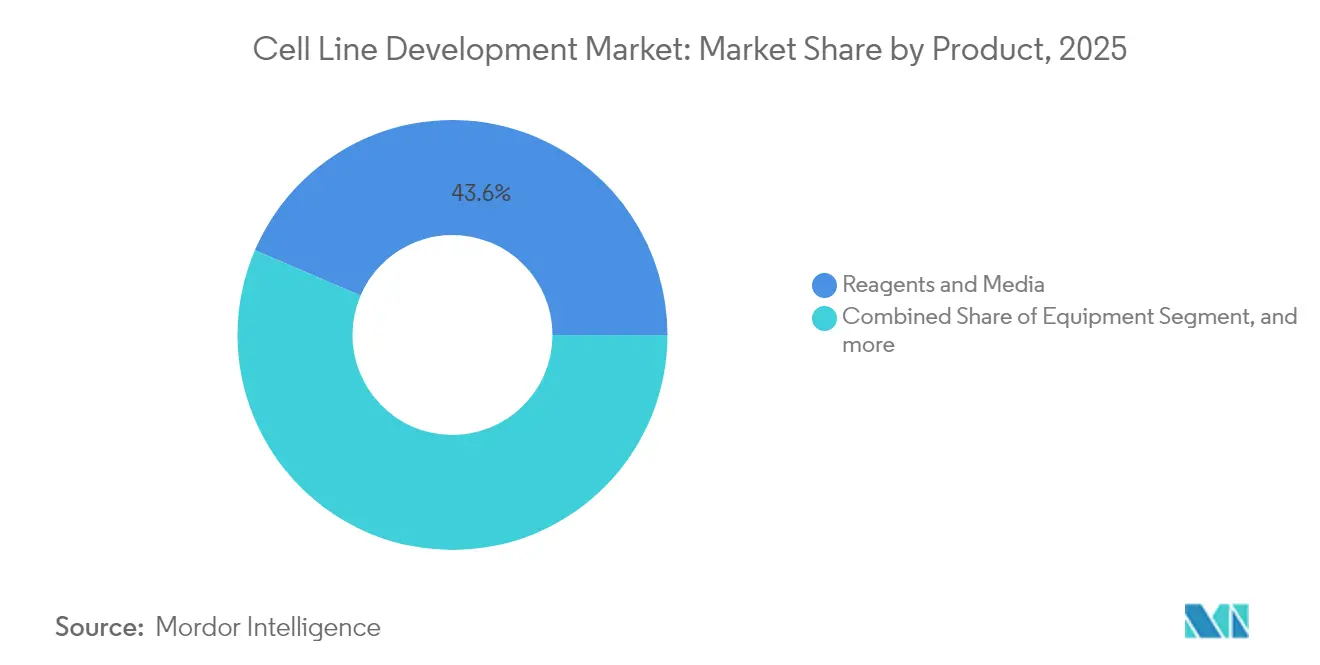

- Por produto, reagentes e meios lideraram com 43,55% de participação na receita em 2025, enquanto os equipamentos devem crescer mais rapidamente a um CAGR de 10,78% até 2031.

- Por origem, as plataformas de mamíferos capturaram 74,62% da participação do mercado de desenvolvimento de linhagem celular em 2025, enquanto os sistemas não mamíferos apresentam um CAGR de 10,91% ao longo do período de previsão.

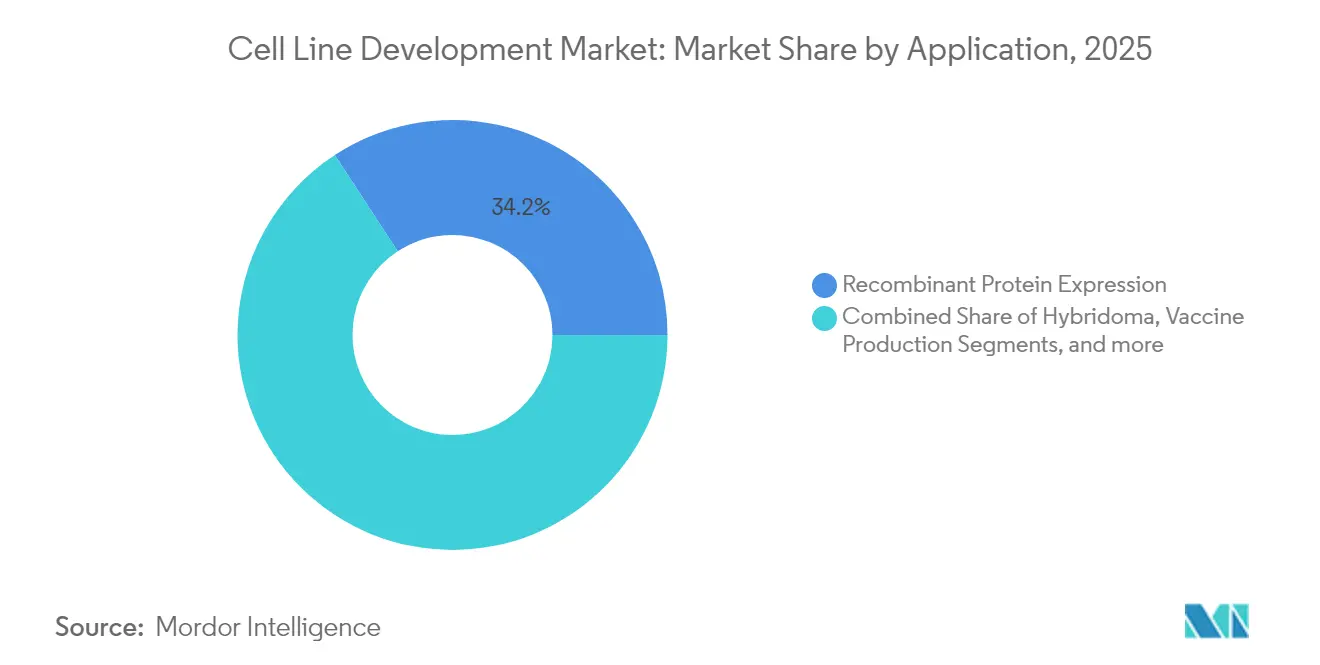

- Por aplicação, a expressão de proteínas recombinantes deteve 34,22% da participação do tamanho do mercado de desenvolvimento de linhagem celular em 2025; a fabricação de terapias gênicas e celulares está se expandindo a um CAGR de 10,88% até 2031.

- Por usuário final, empresas de biofarmacêuticos e farmacêuticas comandaram 48,92% da receita em 2025, mas os CDMOs avançam a um CAGR de 11,17% e reduzirão a diferença até 2031.

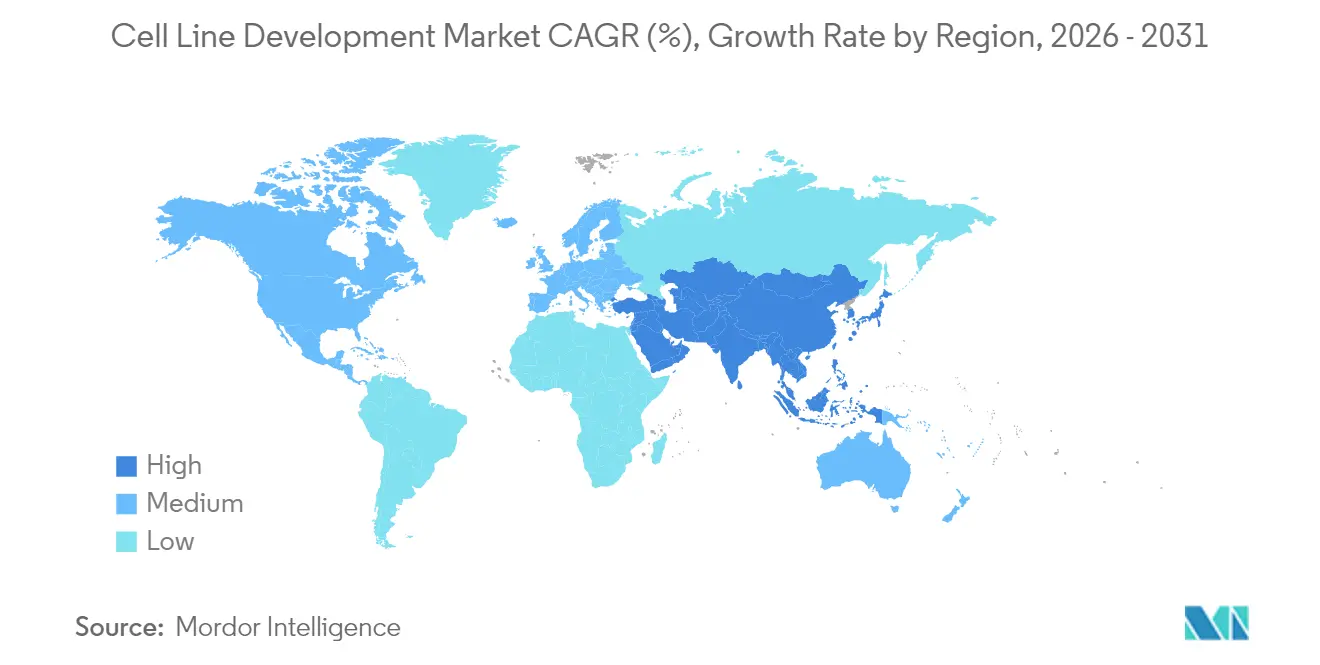

- Por geografia, a América do Norte manteve 39,88% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 10,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Desenvolvimento de Linhagem Celular*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda biofarmacêutica | +2.8% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão dos pipelines de anticorpos monoclonais | +2.1% | Global, liderado pela América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Corrida de CAPEX para infraestrutura de bioprocesamento contínuo | +1.9% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Plataformas de otimização de linhagem celular guiadas por IA | +1.4% | Global, adoção inicial na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Surgimento de clusters regionais de bio-CDMOs no MENA e ASEAN | +1.1% | MENA e ASEAN, com efeitos de transbordamento globais | Longo prazo (≥ 4 anos) |

| Aumento da produção de biossimilares após o penhasco de patentes | +0.9% | Núcleo APAC, transbordamento para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Biofarmacêutica

Os anticorpos monoclonais já dominam os pipelines de biológicos, e seu crescimento nas indicações de doenças autoimunes e raras sustenta a pressão sobre a produtividade das linhagens celulares. Mais de 200 anticorpos terapêuticos estão aprovados, com quase 1.400 candidatos em desenvolvimento ativo, forçando os patrocinadores a garantir linhagens celulares robustas e de alto rendimento no início dos programas clínicos. O mercado de desenvolvimento de linhagem celular funciona, portanto, como um gargalo estratégico que determina em grande parte os cronogramas gerais dos projetos e a viabilidade comercial. O crescente volume de anticorpos biespecíficos e conjugados anticorpo-fármaco requer linhagens celulares desenvolvidas capazes de expressão equilibrada de cadeias, impulsionando preços premium para serviços de desenvolvimento especializados. Em todas as principais geografias, as moléculas grandes agora recebem investimento preferencial em relação às moléculas pequenas, consolidando a demanda de longo prazo por sistemas sofisticados de cultura celular.

Expansão dos Pipelines de Anticorpos Monoclonais

As aprovações clínicas de anticorpos biespecíficos desde 2020 destacam a mudança em direção a formatos de duplo alvo, que dobram a complexidade dos fluxos de trabalho de desenvolvimento celular. As grandes empresas farmacêuticas continuam a financiar instalações dedicadas, como o complexo de USD 1,5 bilhão da AstraZeneca em Singapura, para garantir capacidade de produção de conjugados anticorpo-fármaco de ponta a ponta. Como cada novo formato de anticorpo apresenta necessidades únicas de dobramento e glicosilação, os patrocinadores favorecem cada vez mais plataformas celulares proprietárias que podem ser vinculadas a acordos de fornecimento de longo prazo. Essas dinâmicas intensificam a corrida competitiva no mercado de desenvolvimento de linhagem celular, particularmente para prestadores de serviços que oferecem desenvolvimento completo mais análises downstream[1]AstraZeneca, "AstraZeneca vai construir instalação de ADC de ponta a ponta em Singapura," astrazeneca.com.

Corrida de CAPEX para Infraestrutura de Bioprocesamento Contínuo

Investimentos superiores a USD 8 bilhões em empresas como a Fujifilm Diosynth ressaltam o impulso em direção à perfusão e à cromatografia contínua, que proporcionam ganhos de produtividade de 2 a 3 vezes enquanto reduzem o consumo de tampão. Os fornecedores de análises de processos intensivos e dispositivos de retenção celular de alta densidade estão experimentando acúmulos rápidos de pedidos, e os primeiros adotantes relatam economias de capital de 30 a 70% em instalações dimensionadas. As linhagens celulares utilizadas em operações contínuas devem sustentar a produtividade ao longo de durações de cultura prolongadas, elevando o prêmio sobre as características de estabilidade genética. Esses requisitos levam os provedores de tecnologia a integrar análises de dados em tempo real que preveem a deriva metabólica, reforçando assim a ligação do mercado de desenvolvimento de linhagem celular com os objetivos de fabricação da Indústria 4.0.

Plataformas de Otimização de Linhagem Celular Guiadas por IA

Modelos de aprendizado de máquina que correlacionam conjuntos de dados multi-ômicos com resultados fenotípicos agora podem recomendar edições gênicas específicas e formulações de meios que produzem títulos mais elevados in silico. Os primeiros adotantes afirmam uma redução de 40% no tempo de experimentação laboratorial e um aumento de 20% na produtividade de pico. As grandes empresas biofarmacêuticas realizam análises de construção versus compra para determinar se devem licenciar software externo ou desenvolver modelos proprietários, enquanto startups apoiadas por capital de risco se posicionam como parceiros de serviços ricos em dados. Essas plataformas reforçam a proposta de valor do mercado de desenvolvimento de linhagem celular ao comprimir os cronogramas de desenvolvimento e mitigar impasses dispendiosos.

Análise de Impacto das Restrições do Mercado de Desenvolvimento de Linhagem Celular*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória rigorosa | -1.8% | Global, mais rigorosa na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Escassez de cadeias de fornecimento de matérias-primas de grau cGMP | -1.5% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Longos cronogramas de estabilidade de linhagem celular | -1.2% | Global, com variações regionais nos requisitos | Médio prazo (2-4 anos) |

| Riscos geopolíticos de controle de exportação para linhagens celulares CHO/HEK | -0.9% | Corredores comerciais EUA-China, transbordamento global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Rigorosa

A orientação atualizada Q5A(R2) da FDA sobre segurança viral exige estudos de caracterização estendidos, adicionando até um ano de testes adicionais para novos substratos celulares. As empresas que não possuem expertise regulatória interna devem absorver honorários de consultoria mais elevados e possíveis retrabalhos caso as submissões não atendam aos padrões em evolução. As expectativas regionais divergentes complicam o sequenciamento do lançamento global, pois a Europa frequentemente solicita triagens suplementares de agentes adventícios não exigidas em outros lugares. Essas pressões elevam os custos fixos de operação no mercado de desenvolvimento de linhagem celular e podem levar empresas menores a sair ou se consolidar, transferindo o poder de barganha para grandes provedores verticalmente integrados[2]Administração de Alimentos e Medicamentos dos EUA, "Avaliação de Segurança Viral de Produtos de Biotecnologia Derivados de Linhagens Celulares," fda.gov.

Escassez de Cadeias de Fornecimento de Matérias-Primas de Grau cGMP

A redução dos rebanhos bovinos nos EUA já diminuiu a disponibilidade de soro fetal bovino, forçando muitos desenvolvedores a qualificar múltiplos fornecedores e expandir os estoques. Os prazos de entrega para componentes de meios especializados agora se estendem por vários meses, atrasando o desenvolvimento de processos upstream e inflacionando os requisitos de capital de giro. Alguns produtores respondem mudando para formulações quimicamente definidas e livres de origem animal; no entanto, essa transição pode exigir a reotimização de processos inteiros de cultura celular. A incerteza na cadeia de fornecimento, portanto, modera as perspectivas de crescimento, de outra forma fortes, para o mercado de desenvolvimento de linhagem celular em regiões onde a logística permanece frágil[3]Corning Life Sciences, "Alerta de Mercado sobre Fornecimento de Soro," corning.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Desenvolvimento de Linhagem Celular

Por Produto:

Reagentes Ancoram a Demanda por ConsumíveisReagentes e meios representaram 43,55% da receita de 2025, pois cada lote de produção consome grandes volumes de meio de cultura, alimentação e tampão. O CAGR previsto de 10,64% do segmento supera o de equipamentos de capital porque cada nova aprovação de terapia escala pedidos recorrentes de consumíveis, garantindo demanda previsível no mercado mais amplo de desenvolvimento de linhagem celular. Os fornecedores priorizam formulações quimicamente definidas e livres de soro que melhoram a consistência dos lotes enquanto reduzem os riscos de contaminação, e ferramentas de design habilitadas por IA otimizam as misturas de nutrientes para elevar os títulos de pico. Os equipamentos, que abrangem biorreatores e sistemas automatizados de manuseio celular, permanecem cruciais porque o aumento das densidades celulares requer controle preciso do processo para evitar a depleção de nutrientes e o acúmulo de resíduos. Serviços auxiliares, como bancos de células, testes analíticos e estudos de eliminação viral, completam uma categoria de cauda longa crescente que se beneficia do maior escrutínio regulatório.

A categoria de reagentes se beneficia ainda mais de padrões de compra semelhantes a assinaturas, pois os biorreatores consomem continuamente componentes de alimentação durante longos ciclos de perfusão. Fornecedores especializados agora comercializam kits de meios modulares adaptados a linhagens celulares desenvolvidas por CRISPR que exibem perfis metabólicos únicos. À medida que a intensificação do processo se expande, a demanda por matérias-primas de alta pureza aumentará, incentivando os fornecedores a integrar verticalmente a produção de aminoácidos e vitaminas. Coletivamente, essas tendências consolidam a importância competitiva dos consumíveis no mercado de desenvolvimento de linhagem celular, estreitando os vínculos entre a inovação em meios e a produção geral das instalações.

Por Origem:

Plataformas de Mamíferos Dominam a Produção ComercialAs linhagens de mamíferos controlaram 74,62% da participação do mercado de desenvolvimento de linhagem celular em 2025, e seu CAGR de 10,42% ressalta a preferência sustentada por modificações pós-traducionais semelhantes às humanas. As células de ovário de hamster chinês permanecem o padrão ouro para anticorpos monoclonais, enquanto os nocautes por CRISPR que deletam genes-chave de glicosilação fornecem glicoformas mais homogêneas com imunogenicidade reduzida. As linhagens de rim embrionário humano (HEK293), otimizadas para crescimento em suspensão, sustentam a maior parte da produção de vetores virais adeno-associados para terapias gênicas e agora contribuem com receita significativa para o tamanho do mercado de desenvolvimento de linhagem celular para aplicações virais. Os sistemas não mamíferos, incluindo leveduras e linhagens de insetos, atendem a aplicações de nicho de enzimas e vacinas onde a glicosilação complexa é desnecessária.

Os avanços na triagem microfluídica de alto rendimento permitem o isolamento rápido de clones de mamíferos de alta produção, reduzindo semanas das campanhas tradicionais de diluição limitante. Novos sensores de instabilidade genômica rastreiam aberrações cromossômicas em tempo real, permitindo a eliminação precoce de clones instáveis. Os sistemas bacterianos e de leveduras ainda se destacam para produtos proteicos simples, embora seu crescimento geral fique atrás dos ganhos dos mamíferos. Essa combinação de tecnologias garante que o mercado de desenvolvimento de linhagem celular mantenha uma caixa de ferramentas diversificada capaz de combinar requisitos moleculares específicos com o chassi celular mais econômico.

Por Aplicação:

A Fabricação de Terapias Gênicas AceleraA expressão de proteínas recombinantes reteve 34,22% da receita de 2025, pois anticorpos monoclonais e proteínas de fusão continuam a dominar os pipelines comerciais. No entanto, a fabricação de terapias gênicas e celulares cresce a um CAGR de 10,88%, impulsionada por oito aprovações da FDA somente em 2024, e está prestes a reivindicar fatias maiores do mercado de desenvolvimento de linhagem celular até 2031. Os títulos de vetores virais já melhoraram duas vezes por meio de plataformas de suspensão baseadas em HEK293 e Sf9, enquanto a automação encurta a expansão de células CAR-T de 21 dias para 14 a 17 dias. As aplicações de hibridoma permanecem relevantes para campanhas de descoberta que alimentam os pipelines de anticorpos, e os desenvolvedores de vacinas exploram linhagens de suspensão derivadas de Vero que correspondem às melhorias de rendimento alcançadas em cultura aderente.

A crescente demanda clínica por terapias celulares autólogas também estimula o investimento em hardware de fabricação de sistema fechado que reduz a exposição do operador. Essa mudança obriga os desenvolvedores a co-otimizar o desempenho da linhagem celular com a configuração do biorreator, reforçando a natureza integrada do design de processo e produto no setor de desenvolvimento de linhagem celular. Ao longo do horizonte de previsão, os reguladores antecipam 10 a 20 novas aprovações anuais de terapias gênicas e celulares, ampliando o valor estratégico de bancos de células produtoras de vetores especializados e análises associadas.

Por Usuário Final:

CDMOs Capturam o Crescimento TerceirizadoOs patrocinadores de biofarmacêuticos e farmacêuticos responderam por 48,92% da demanda de 2025, refletindo programas internos em inovadores de primeira linha. Mesmo assim, os CDMOs registram o CAGR mais rápido de 11,17%, pois os patrocinadores buscam flexibilidade em meio a resultados clínicos incertos e requisitos de capacidade flutuantes. A Samsung Biologics agora opera 784.000 L de capacidade, e o plano de expansão de USD 8 bilhões da Fujifilm Diosynth demonstra confiança sustentada no crescimento terceirizado. Institutos acadêmicos e de pesquisa contribuem com linhagens celulares em estágio de descoberta, frequentemente fazendo parceria com entidades comerciais para traduzir a ciência básica em candidatos clínicos. Startups e empresas de diagnóstico constituem uma classe de clientes pequena, mas crescente, à medida que os ensaios baseados em células ganham força.

Para os CDMOs, a diferenciação depende da velocidade, de históricos regulatórios comprovados e da capacidade de integrar gêmeos digitais que preveem os resultados dos lotes. Os patrocinadores valorizam caminhos de transferência de tecnologia sem interrupções que minimizem o tempo de inatividade de validação e preservem a documentação regulatória. A onda de terceirização, portanto, estreita as parcerias estratégicas no mercado de desenvolvimento de linhagem celular, ao mesmo tempo em que pressiona os provedores a ampliar os portfólios de serviços desde a seleção de clones até o preenchimento e acabamento comercial.

Análise Geográfica

Mercado de Desenvolvimento de Linhagem Celular na América do Norte

A América do Norte manteve uma participação de receita de 39,88% em 2025, impulsionada por investimentos em larga escala, como o complexo de 9 bilhões de USD da Eli Lilly em Indiana e a expansão de 4,1 bilhões de USD da Novo Nordisk na Carolina do Norte. A região se beneficia de sólida expertise regulatória e robusto capital de risco, mas enfrenta escassez de matérias-primas e incertezas relacionadas ao controle de exportações que complicam a continuidade do fornecimento. A OmniaBio do Canadá está construindo um hub de terapia celular habilitado por inteligência artificial, projetado para reduzir os custos de produção à metade, sinalizando o compromisso regional com a manufatura avançada. O México atrai interesse de nearshoring à medida que as empresas buscam proximidade com os Estados Unidos sem incorrer nas estruturas de custo domésticas. Em conjunto, essas dinâmicas garantem que o mercado de desenvolvimento de linhagem celular na América do Norte permaneça inovador e intensivo em capital.

Mercado de Desenvolvimento de Linhagem Celular na Ásia-Pacífico

A Ásia-Pacífico registra o CAGR mais rápido, de 10,96%, até 2031, impulsionada por mais de 3 bilhões de USD em compromissos de biofabricação em 2024 somente em Singapura. A planta de ADC de 1,5 bilhão de USD da AstraZeneca e a primeira instalação da BioNTech fora da Alemanha exemplificam a ascensão da região como destino premium de biofabricação. China e Índia mantêm vantagens de custo e grande demanda interna, mas a proposta da Lei BIOSECURE dos EUA acelera a diversificação em direção a CDMOs indianos, clusters de biológicos sul-coreanos e estados membros da ASEAN. Japão e Austrália complementam o ecossistema por meio de plataformas de análise de alta precisão e terapêuticas de RNA, respectivamente. Esses movimentos deslocam coletivamente o centro gravitacional do mercado de desenvolvimento de linhagem celular em direção à Ásia-Pacífico, ao mesmo tempo em que criam redes de fornecimento multipolares que mitigam riscos geopolíticos.

Mercado de Desenvolvimento de Linhagem Celular na EMEA e América do Sul

A Europa experimenta uma expansão estável, porém mais lenta, apoiada por corredores farmacêuticos consolidados na Alemanha, Suíça e Irlanda. Os incentivos governamentais para terapias avançadas e a harmonização regulatória transfronteiriça preservam a competitividade, embora os custos de energia e a inflação salarial reduzam as margens em relação à Ásia. O Oriente Médio e a África buscam entrada estratégica, com a Estratégia Nacional de Biotecnologia da Arábia Saudita visando à liderança global até 2040 e os Emirados Árabes Unidos se posicionando como um nó logístico regional. A América do Sul, liderada pelo Brasil, aproveita a demanda doméstica e as oportunidades emergentes em biossimilares, mas o financiamento de risco limitado restringe a rápida expansão de capacidade. Em conjunto, emerge uma presença global reequilibrada, na qual o mercado de desenvolvimento de linhagem celular depende de hubs de manufatura diversificados para atender à demanda local e reduzir os riscos das cadeias de fornecimento.

Panorama Competitivo

Panorama Competitivo

O mercado de desenvolvimento de linhagem celular permanece moderadamente fragmentado porque nenhum fornecedor único controla uma participação de receita desproporcional. Thermo Fisher Scientific, Sartorius e Danaher ancoram portfólios integrados que vão desde meios até instrumentos analíticos, mas empresas emergentes centradas em IA perturbam o mercado em termos de velocidade de processo e métricas de custo. As parcerias definem os limites competitivos, pois a Bristol Myers Squibb se alinha com a Cellares para produção automatizada de terapia celular, enquanto a Scorpius Holdings integra a plataforma baseada em transposase da Celltheon para encurtar a geração de linhagens celulares estáveis. As corridas tecnológicas se concentram em ganhos de produtividade, com a Enduro Genetics relatando melhorias de rendimento de 30% ao vincular genes essenciais à expressão-alvo, alinhando assim o crescimento celular com a produção do produto.

A expertise regulatória serve como um diferenciador-chave, particularmente sob as diretrizes revisadas de segurança viral da FDA que enfatizam testes abrangentes de agentes adventícios. As empresas com fluxos de trabalho de qualidade por design validados podem cobrar preços premium e garantir contratos de fornecimento de longo prazo. A perturbação geopolítica funciona tanto como ameaça quanto como oportunidade: a proposta da Lei BIOSECURE poderia restringir o acesso da WuXi Biologics a clientes dos EUA, direcionando contratos para provedores indianos e do Sudeste Asiático. As competências de bioprocesamento contínuo também criam estratificação; as empresas que integram biorreatores de perfusão e análises em linha oferecem custo por grama superior, ganhando licitações para projetos de anticorpos de alto volume.

Os players menores frequentemente se especializam em modalidades de nicho, como fabricação de vetores lentivirais ou linhagens HEK293 de suspensão prontas para CRISPR que contornam os emaranhados de patentes existentes. Esses nichos, embora individualmente pequenos, sustentam coletivamente uma camada de inovação vibrante que fornece bancos de células proprietários e know-how de processo para CDMOs maiores ou diretamente para patrocinadores. À medida que os pipelines de biológicos se diversificam em multiespecíficos e terapias autólogas, o panorama competitivo do mercado de desenvolvimento de linhagem celular continuará a recompensar players ágeis capazes de se adaptar rapidamente entre classes de moléculas, mantendo registros sólidos de conformidade.

Líderes do Setor de Desenvolvimento de Linhagem Celular

Promega Corporation

Danaher Corporation

Sartorius AG

Thermo Fisher Scientific

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Desenvolvimento de Linhagem Celular Abrangidas neste Relatório

- American Type Culture Collection

- Sartorius

- Danaher

- Merck KGaA (MilliporeSigma)

- Thermo Fisher Scientific

- Wuxi Biologics

- Corning

- Selexis SA (JSR Life Sciences)

- Promega

- FUJIFILM

- Lonza Group

- GE HealthCare (Cell Culture)

- Samsung Group

- AGC Biologics

- Horizon Discovery (PerkinElmer)

- Charles River

- KBI Biopharma

- BioReliance (Merck)

- GenScript Biotech

- Evotec

Desenvolvimento Recente do Setor no Mercado de Desenvolvimento de Linhagem Celular

- Janeiro de 2025: BioCina e NovaCina se fundiram para estabelecer uma potência global em fabricação biofarmacêutica, integrando serviços desde o desenvolvimento de linhagem celular até a produção de substâncias comerciais sob o nome BioCina.

- Maio de 2025: A AstraZeneca adquiriu a startup de terapia celular EsoBiotec por USD 425 milhões à vista, expandindo suas capacidades no desenvolvimento de terapia celular.

- Outubro de 2024: A Matica Biotechnology uniu forças com a KaliVir Immunotherapeutics para aprimorar o desenvolvimento de terapia viral oncolítica usando linhagens celulares MatiMax.

- Setembro de 2024: A Hovione e o iBET criaram a ViSync Technologies para enfrentar os desafios de entrega de medicamentos para terapias celulares e gênicas complexas.

Mercado de Desenvolvimento de Linhagem Celular Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de desenvolvimento de linhas celulares como a receita gerada a partir de reagentes, meios de cultura, equipamentos especializados e serviços associados utilizados para criar, rastrear e armazenar linhas celulares mamíferas e não mamíferas estáveis que expressam biomoléculas terapêuticas ou de diagnóstico. Esta definição operacional, adotada pela Mordor Intelligence, contabiliza o valor apenas no momento em que as linhas celulares são finalizadas e disponibilizadas para investigação ou bioprodução comercial.

Exclusão do âmbito: culturas celulares de investigação temporárias, equipamento de purificação a jusante e consumíveis genéricos de cultura celular não associados a fluxos de trabalho de criação de linhas estão excluídos.

Visão Geral da Segmentação

- Por Produto

- Reagentes e Meios

- Equipamentos

- Outros Produtos

- Por Origem

- Linhagem Celular de Mamíferos

- Linhagem Celular Não Mamífera

- Por Aplicação

- Expressão de Proteínas Recombinantes

- Tecnologia de Hibridoma

- Produção de Vacinas

- Descoberta e Triagem de Medicamentos

- Fabricação de Terapias Gênicas e Celulares

- Outras Aplicações

- Por Usuário Final

- Empresas de Biofarmacêuticos e Farmacêuticas

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos diretores de desenvolvimento de processos em CDMOs globais, cientistas de processos a montante em biofarmacêuticas de média dimensão e responsáveis de aprovisionamento em instalações académicas centrais na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre rendimentos médios de transfecção, metas de compressão de prazos e níveis de preços validaram as conclusões de gabinete e colmataram lacunas de dados sobre estruturas de honorários de serviços.

Investigação de Gabinete

Os analistas da Mordor iniciaram o trabalho com dados abertos de referência, tais como aprovações de biológicos da US FDA CDER, registos de autorização de introdução no mercado da EMA, despesas em I&D da OCDE e do NIH, importações de soro fetal bovino da UN Comtrade e volumes de patentes da Questel. Documentos técnicos de associações do setor (BIO, ABPI), revistas científicas revistas por pares, relatórios SEC 10-K e arquivos de notícias no Dow Jones Factiva completaram os sinais de tendência. A D&B Hoovers forneceu desagregações de receitas ao nível empresarial que ancoram as quotas de segmento. As fontes listadas ilustram a amplitude dos materiais consultados; foram verificados muitos conjuntos de dados adicionais para garantir consistência.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo parte dos pipelines de medicamentos biológicos, dos anúncios de CAPEX para biorreatores de utilização única e das contagens anuais de lotes de proteínas terapêuticas; estes estabelecem o conjunto da procura, que é posteriormente testado através de verificações seletivas de baixo para cima, como dados de ASP × volume de reagentes amostrados e consolidações de fornecedores.

Número de novos pedidos de IND de anticorpos monoclonais, taxa de sucesso da seleção de clones estáveis, honorário médio de desenvolvimento por linha, utilização regional da capacidade em CDMOs e quota dos biológicos na despesa total em I&D.

As previsões a cinco anos utilizam regressão multivariada combinada com análise de cenários em torno da velocidade de aprovação regulatória. As lacunas nas evidências de baixo para cima são colmatadas através da aplicação de rácios de adoção conservadores derivados de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagens de anomalias, rondas de revisão por pares e verificações de variância face a métricas independentes antes da aprovação final. Os relatórios são atualizados anualmente; eventos materiais desencadeiam atualizações intercalares, e uma revisão final por analistas ocorre imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para o Desenvolvimento de Linhas Celulares é Fiável

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes conjuntos de serviços, escalões de preços e cadências de atualização. O nosso âmbito disciplinado e a modelação de dupla perspetiva atenuam os extremos que podem resultar de reservas antecipadas agressivas ou de contagens abrangentes de cultura celular.

Os principais fatores de divergência incluem: alguns estudos agrupam consumíveis de cultura auxiliares, aplicam preços médios de venda mais elevados ou extrapolam uma base de 2024 com CAGRs genéricos de biotecnologia em vez de indicadores específicos de linhas. A atualização anual e a triangulação ao nível das variáveis da Mordor reduzem esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,97 mil milhões (2025) | Mordor Intelligence | - |

| USD 6,23 mil milhões (2025) | Global Consultancy A | Inclui consumíveis além da criação de linhas e utiliza ASPs do quartil superior |

| USD 5,82 mil milhões (2024) | Industry Publication B | Inicia um ano antes e projeta utilizando crescimento genérico de biotecnologia, acrescentando ainda honorários de armazenamento de bancos de células |

Em suma, a comparação demonstra que a Mordor Intelligence fornece uma linha de base equilibrada, assente em inclusões claramente definidas, variáveis transparentes e etapas reprodutíveis que os decisores podem rastrear e testar sob pressão com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de desenvolvimento de linhagem celular até 2031?

O mercado está previsto para atingir USD 8,95 bilhões até 2031, crescendo a um CAGR de 10,31%.

Qual segmento de produto detém a maior participação atualmente?

Reagentes e meios lideram com 43,55% de participação na receita porque os consumíveis impulsionam a demanda recorrente nas operações de cultura celular.

Por que as linhagens celulares de mamíferos são preferidas para a fabricação de biológicos?

Elas fornecem modificações pós-traducionais semelhantes às humanas, que são essenciais para a segurança e eficácia de proteínas complexas.

Como a proposta da Lei BIOSECURE dos EUA impactará o mercado?

Se promulgada, poderá restringir colaborações com determinados fornecedores chineses, redirecionando a terceirização para a Índia e o Sudeste Asiático.

Qual é o papel das plataformas guiadas por IA no desenvolvimento de linhagem celular?

Elas reduzem a experimentação laboratorial e melhoram a produtividade ao prever edições gênicas e formulações de meios ideais a partir de dados multi-ômicos.

Por que os CDMOs estão crescendo mais rapidamente do que as equipes de desenvolvimento internas?

A terceirização oferece aos patrocinadores flexibilidade, tecnologias avançadas e menor capital inicial, impulsionando um CAGR de 11,17% para os CDMOs até 2031.

Página atualizada pela última vez em: