Tamanho e Participação do Mercado de Células-Tronco

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

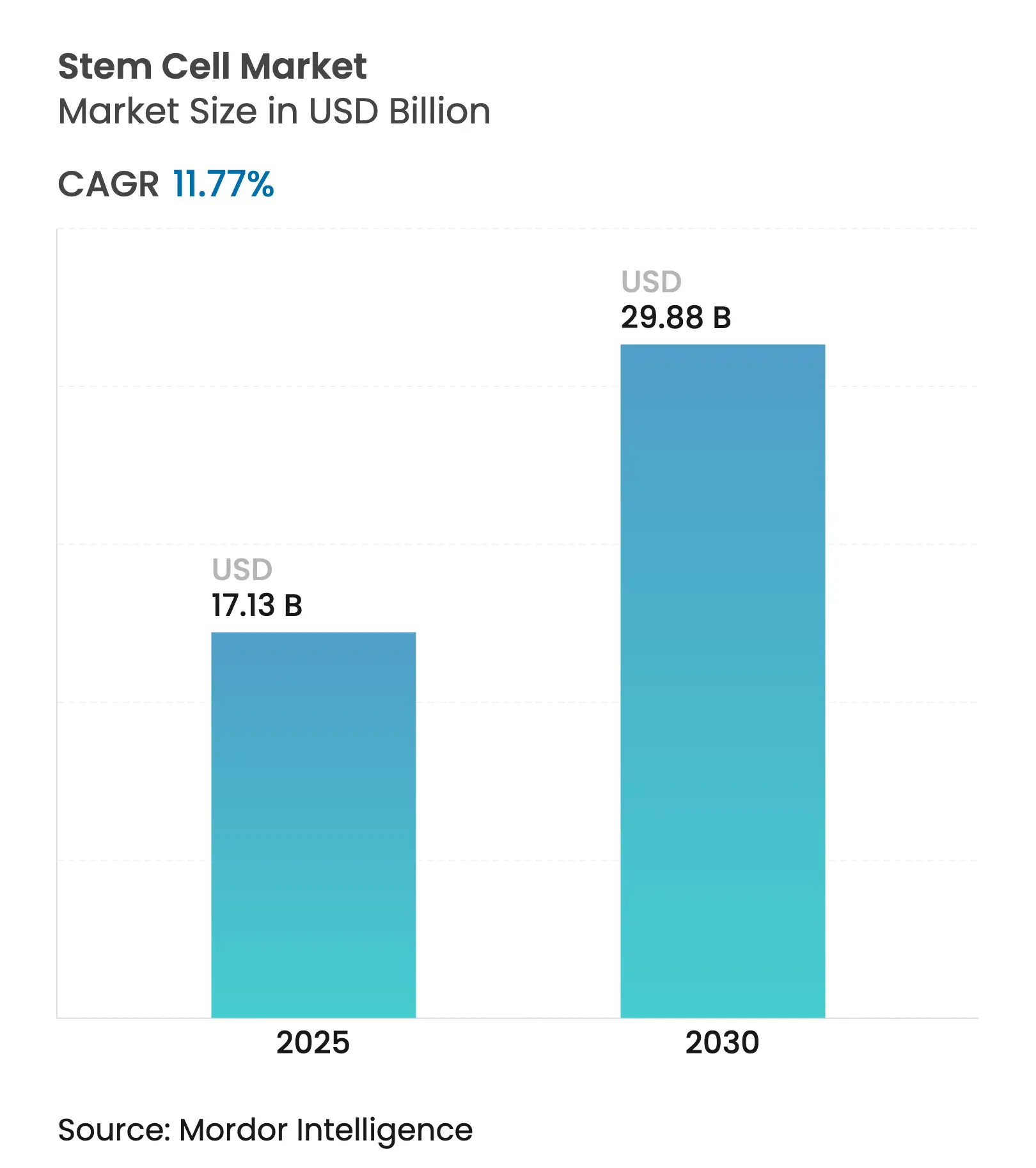

| Tamanho do Mercado (2025) | 17.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco por Mordor Intelligence

O mercado de células-tronco está avaliado em USD 17,13 bilhões em 2025 e está projetado para atingir USD 29,88 bilhões até 2030, avançando a uma CAGR de 11,77%. O crescimento está se desenvolvendo em várias frentes: terapias com células estromais mesenquimais recém-aprovadas encurtaram os prazos de comercialização, os investimentos estão fluindo para plataformas de células-tronco pluripotentes induzidas (iPSC), e CDMOs especializados estão ampliando a capacidade de fabricação. Vias regulatórias aceleradas, especialmente nos Estados Unidos e no Japão, estão levando as terapias aos pacientes mais rapidamente, enquanto a edição habilitada por CRISPR e os fluxos de trabalho de produção guiados por IA estão elevando a qualidade dos produtos e ampliando o escopo terapêutico. O impulso regional está se deslocando para a Ásia-Pacífico, onde as políticas nacionais estão posicionando as células-tronco como tecnologias estratégicas. A intensidade competitiva está aumentando à medida que grandes empresas biofarmacêuticas adquirem inovadoras para garantir ferramentas de entrega que facilitam a administração in vivo.

Principais Conclusões

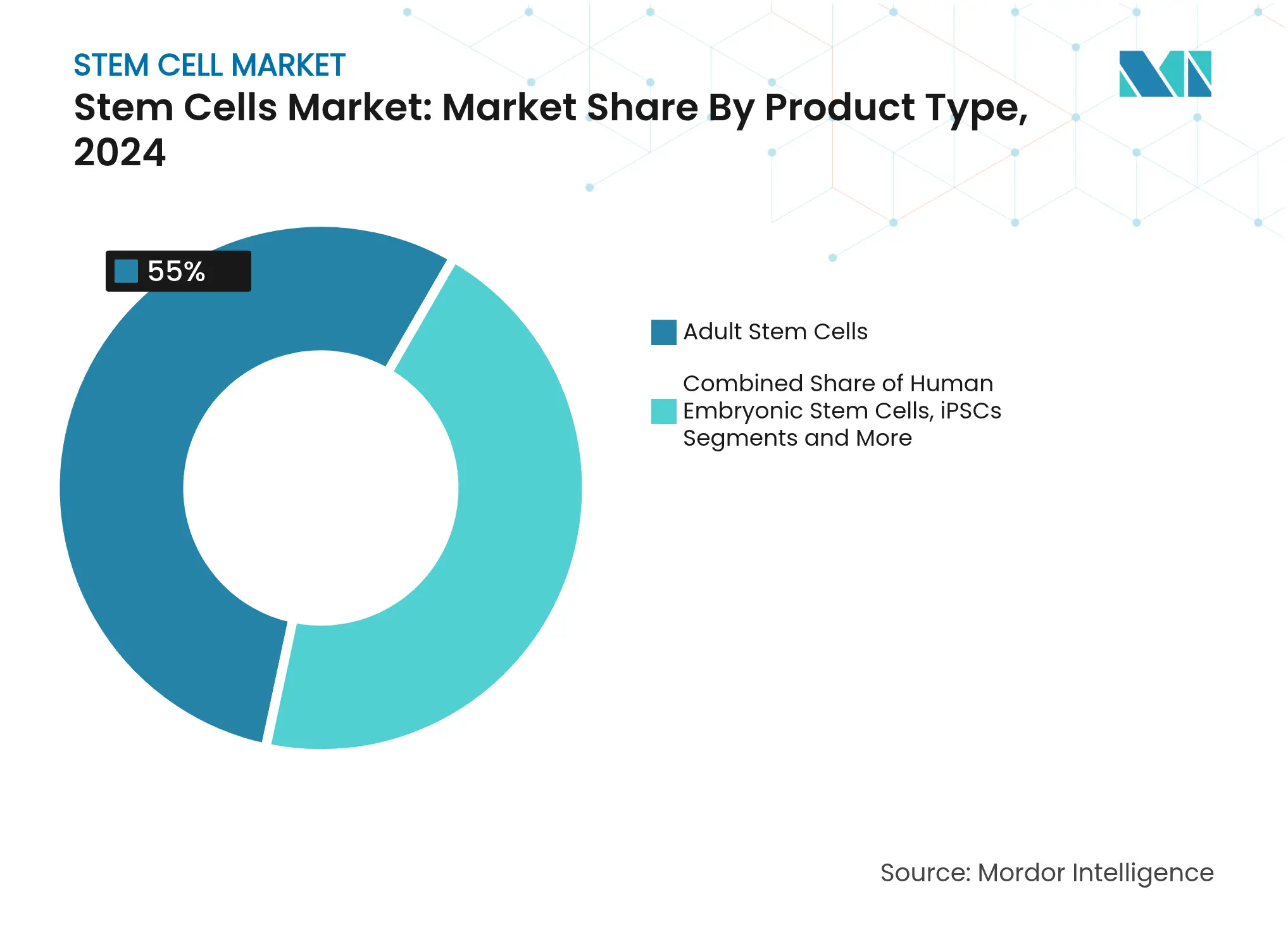

- Por tipo de produto, as células-tronco adultas lideraram com 55,0% da participação do mercado de células-tronco em 2024, enquanto as iPSCs estão projetadas para expandir a uma CAGR de 10,43% até 2030.

- Por aplicação, as terapias ortopédicas representaram 23,0% do tamanho do mercado de células-tronco em 2024; os distúrbios neurológicos estão avançando a uma CAGR de 11,23% até 2030.

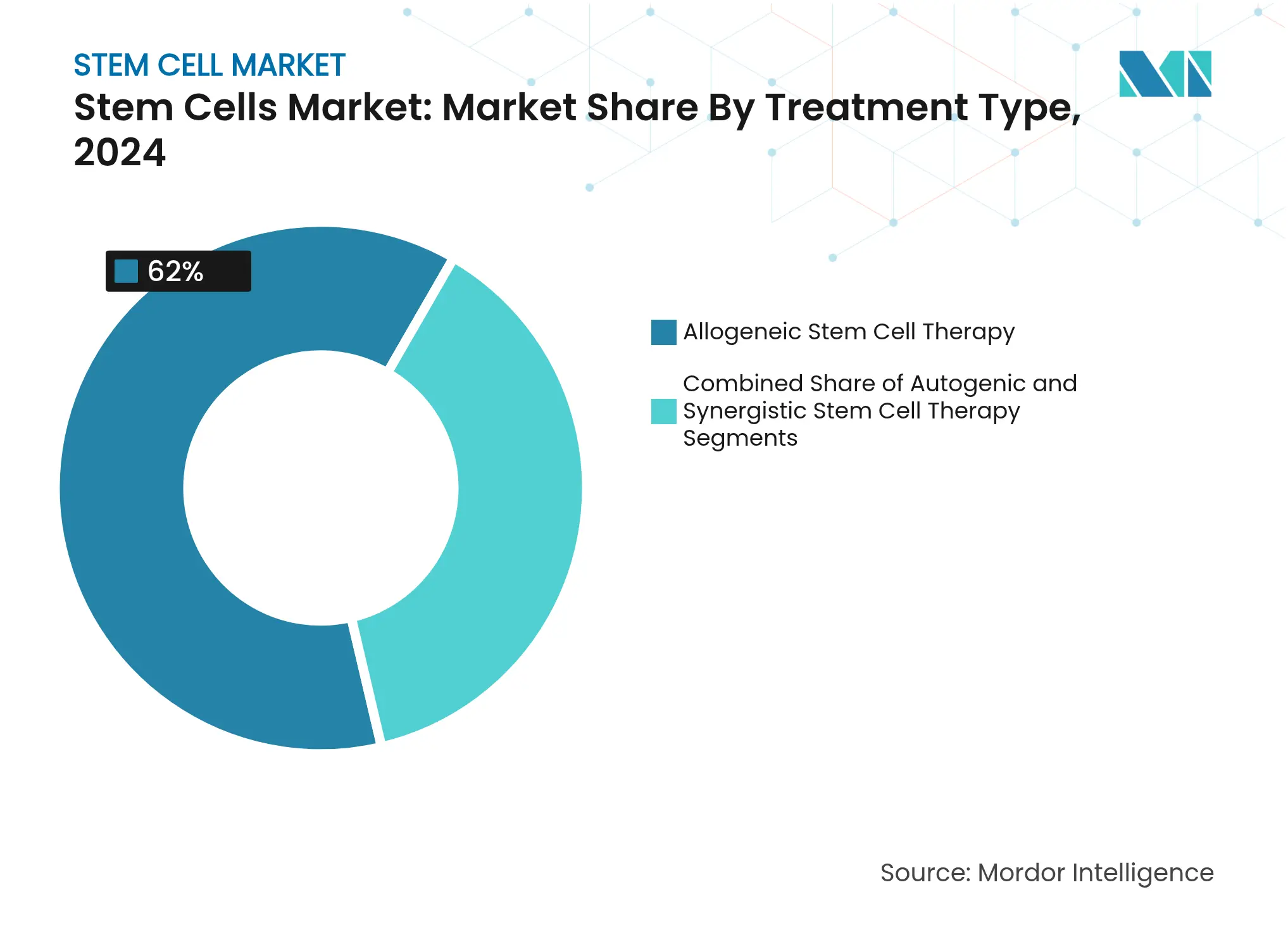

- Por tipo de tratamento, os produtos alogênicos capturaram 62,0% da participação do mercado de células-tronco em 2024, enquanto as abordagens autólogas registram a maior CAGR projetada de 13,45% entre 2025-2030.

- Por usuário final, os institutos acadêmicos e de pesquisa detinham 34,0% da participação de receita em 2024; os CDMOs estão projetados para crescer a uma CAGR de 15,06% até 2030.

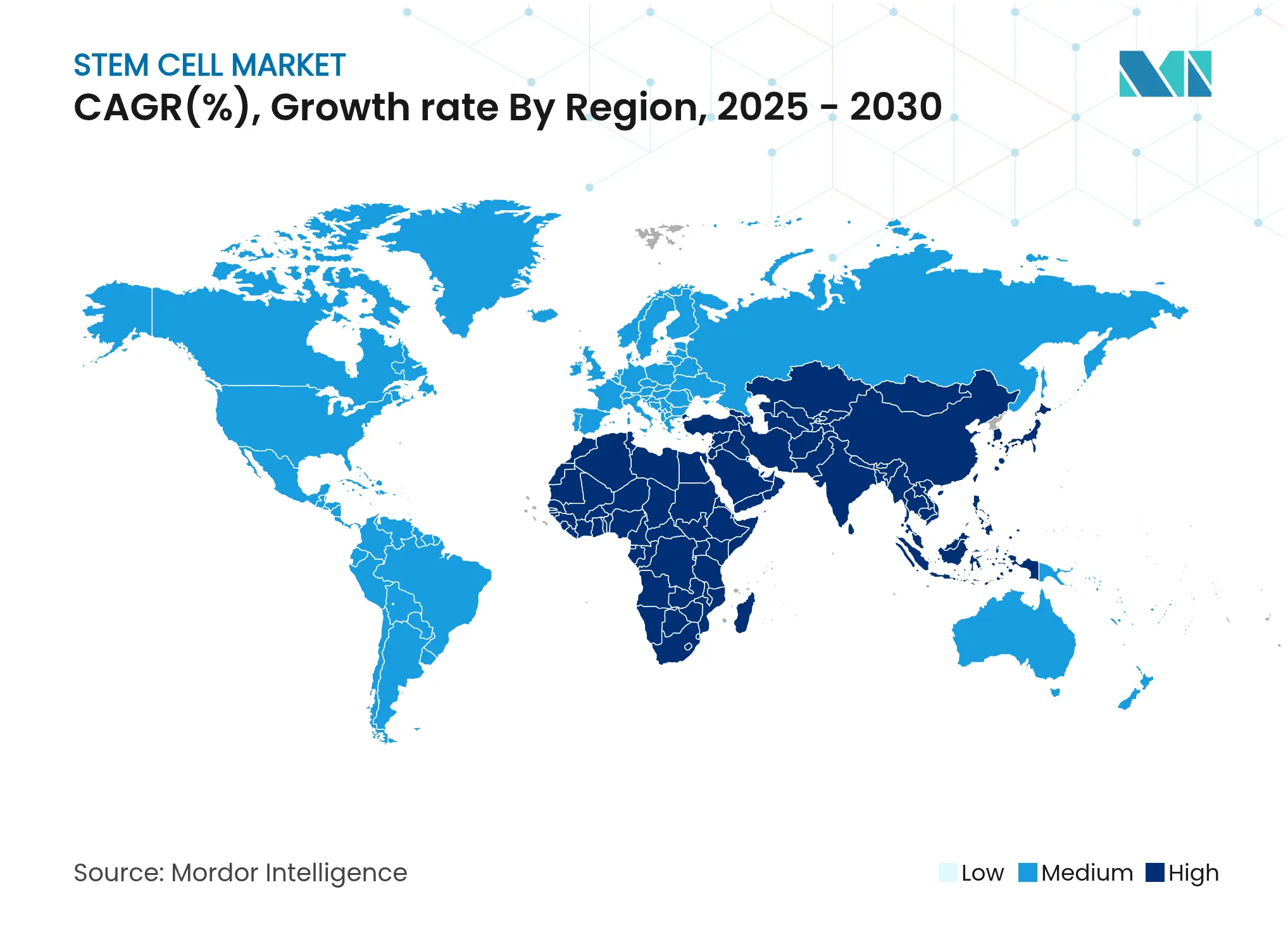

- Por geografia, a América do Norte comandou 45,0% do tamanho do mercado de células-tronco em 2024, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 14,31% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células-Tronco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Carga de Doenças Crônicas e Degenerativas | 2.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pipeline de Medicina Regenerativa em Rápida Expansão | 2.3% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Vias Regulatórias de Aceleração Favoráveis | 1.9% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Crescente Penetração de Programas Públicos e Privados de Armazenamento de Sangue/Tecido de Cordão Umbilical e de Medicina Personalizada | 1.6% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços Tecnológicos que Possibilitam Terapias Prontas para Uso | 2.1% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Intensificação da Colaboração entre Participantes do Mercado para Inovação e Desenvolvimento no Setor | 1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Doenças Crônicas e Degenerativas

O envelhecimento demográfico está ampliando a demanda por opções regenerativas. A doença de Parkinson está prevista para afetar 25,2 milhões de pessoas até 2050, com o envelhecimento populacional impulsionando 89% do aumento.[1]Dongning Su, Yusha Cui, et al., "Projeções para a Prevalência da Doença de Parkinson até 2050," bmj.comAs células-tronco mesenquimais (MSCs) reduzem a inflamação, inibem a degradação tecidual e estimulam o reparo, posicionando-as como ferramentas custo-efetivas para o gerenciamento de doenças crônicas. Os sistemas de saúde estão realocando orçamentos para terapias que podem adiar cuidados de longo prazo dispendiosos, reforçando a aquisição de produtos à base de MSC e fortalecendo o mercado de células-tronco.

Pipeline de Medicina Regenerativa em Rápida Expansão

Mais de 4.000 terapias gênicas, celulares e de RNA estão em desenvolvimento, e os programas de Fase I cresceram 11% no início de 2024.[2]American Society of Gene & Cell Therapy, "Relatório de Dados do 1º Trimestre de 2024," asgct.org A edição por CRISPR está impulsionando o desempenho das CAR-T e abrindo indicações autoimunes. A análise habilitada por IA agora automatiza a fenotipagem celular, reduzindo os testes de liberação de dias para horas. As evidências clínicas estão se ampliando: transplantes de células retinais restauraram acuidade visual significativa, e construtos derivados de iPSC demonstraram controle glicêmico promissor no diabetes tipo 1. Esses avanços expandem as populações endereçáveis, elevando as perspectivas do mercado de células-tronco.

Vias Regulatórias de Aceleração Favoráveis

A designação RMAT da FDA e o esquema PRIME da EMA encurtam os ciclos de revisão. A aprovação de Grafapex em janeiro de 2025 para condicionamento de células-tronco alogênicas ressalta os ganhos de velocidade.[3]U.S. Food and Drug Administration, "Notificações de Aprovação em Oncologia/Malignidades Hematológicas," fda.gov Biotecnológicas menores garantiram uma parcela crescente das autorizações de 2024, deslocando a dinâmica competitiva para longe das farmacêuticas tradicionais. O marco de aprovação condicional do Japão é agora um modelo regional que acelera o início dos ensaios e atrai patrocinadores estrangeiros, energizando ainda mais o mercado de células-tronco.

Crescente Penetração do Armazenamento de Sangue/Tecido de Cordão Umbilical

A Ásia-Pacífico continua a adicionar instalações; a Cordlife retomou as operações em Singapura com controles de qualidade aprimorados em setembro de 2024. Modelos híbridos de armazenamento público-privado abordam preocupações éticas enquanto geram fluxos de receita. As diretrizes europeias exigem consentimento informado para padronizar as práticas. Novos crioprotetores, como o sulforafano, melhoram a integridade mitocondrial, estendendo a utilidade clínica dos enxertos armazenados.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incertezas de Segurança e Eficácia Associadas às Terapias | -1.2% | Global | Médio prazo (2-4 anos) |

| Políticas Restritivas de Reembolso | -1.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios de Escala de Fabricação e Alto Custo de Produtos e Procedimentos | -2.1% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Divergência Ética e de Políticas Devido a Preocupações Morais Persistentes | -0.9% | Global, com impacto variável com base em fatores culturais e religiosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incertezas de Segurança e Eficácia

A tumorigenicidade e a imunogenicidade permanecem como preocupações centrais para tipos de células pluripotentes.[4]Yin Kiong Hoh, "Uma Atualização Instantânea sobre Terapia com Células-Tronco," BioOne Complete, bioone.org A variabilidade entre lotes complica os ensaios de potência, levando os reguladores a reforçar a supervisão. Grupos de pesquisa desenvolveram enxertos com camuflagem imunológica que evitam a detecção por células NK enquanto se integram ao tecido hospedeiro. Uma decisão do Nono Circuito que afirma a autoridade da FDA sobre terapias celulares esclarece as obrigações de conformidade, mas pode prolongar os prazos.

Políticas Restritivas de Reembolso

Os custos de tratamento que variam de USD 5.000 a 50.000 limitam a adoção. Os pagadores exigem dados robustos de custo-efetividade antes da cobertura, atrasando a penetração no mercado. O modelo baseado em resultados da CSL Behring para o Hemgenix ilustra um caminho viável para o reembolso. A inclusão do Ryoncil no quadro de reembolso do Medicaid dos EUA sinaliza uma aceitação mais ampla de esquemas de pagamento vinculados ao valor, encorajando os fabricantes a adotar automação escalável que reduz o custo dos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: iPSCs Aceleram Enquanto Células-Tronco Adultas Dominam

As células-tronco adultas detinham 55,0% da participação do mercado de células-tronco em 2024 devido a um histórico de segurança bem documentado e ampla latitude terapêutica. As diretrizes de controle de qualidade específicas para MSC agora padronizam os ensaios de potência, apoiando o uso clínico generalizado. O tamanho do mercado de células-tronco para produtos de células-tronco adultas está projetado para crescer de forma constante à medida que os programas ortopédicos, cardíacos e imunológicos amadurecem. Por outro lado, as iPSCs estão avançando a uma CAGR de 10,43%, impulsionadas pela melhoria da eficiência de reprogramação e pela expansão da capacidade de BPF. A Aspen Neuroscience automatizou a produção do ANPD001 para a doença de Parkinson em janeiro de 2025, demonstrando como os fluxos de trabalho em sistema fechado podem comprimir os prazos autólogos. As VSELs estão ganhando atenção pelo potencial multilinear sem risco de teratoma frontiersin.org. O foco dos investidores está se deslocando para linhas de iPSC prontas para uso, desenvolvidas para evasão imunológica, indicando influxos de capital sustentados até 2030.

Os avanços nos coquetéis de crioprotetores estão reduzindo a apoptose pós-descongelamento, melhorando a viabilidade tanto em derivados adultos quanto de iPSC. Os órgãos reguladores incentivam especificações de liberação harmonizadas, o que gradualmente reduzirá a diferença de custo entre as duas classes de produtos. À medida que essas inovações se integram à prática rotineira, o mercado de células-tronco provavelmente verá convergência nos casos de uso, particularmente onde as terapias personalizadas precisam escalar rapidamente.

Por Aplicação: Distúrbios Neurológicos Superam o Uso Ortopédico Estabelecido

As indicações ortopédicas representaram 23,0% do tamanho do mercado de células-tronco em 2024, ancoradas por evidências de que as injeções de MSC melhoram os escores de dor na osteoartrite e promovem a fusão espinhal. A terapia com MSC registrou o maior coeficiente de redução de dor entre as opções ortopédicas regenerativas.[5]Andrew J. Goulian, et al., "Avanços em Terapias Regenerativas para Ortopedia," MDPI, mdpi.comO segmento permanece resiliente à medida que uma população envelhecida impulsiona a demanda por reparo articular. Os distúrbios neurológicos, no entanto, estão no caminho para crescer a uma CAGR de 11,23%. O progresso na substituição de neurônios dopaminérgicos gerou ganhos motores mensuráveis em coortes de Parkinson. Técnicas aprimoradas de travessia da barreira hematoencefálica e linhas celulares com camuflagem imunológica estão ampliando o pipeline clínico para a doença de Alzheimer e acidente vascular cerebral. Os programas cardiovasculares estão se expandindo de forma semelhante; a parceria de BPF da Cellipont visa o fornecimento de células progenitoras cardíacas.

A diversidade dos ensaios clínicos está aumentando. Os cânceres hematológicos continuam a ancorar os volumes de transplante, enquanto a substituição de células beta para diabetes está entrando na avaliação de Fase II. Em conjunto, essas tendências reforçam um mix de aplicações equilibrado, apoiando o crescimento contínuo de receita em todo o mercado de células-tronco.

Por Tipo de Tratamento: Abordagens Alogênicas Lideram, Autólogas Ganham Velocidade

Os produtos alogênicos capturaram 62,0% da participação do mercado de células-tronco em 2024 porque a fabricação em lote oferece vantagens de custo e disponibilidade imediata. Mais de 500 ensaios alogênicos estão ativos, visando oncologia, doenças autoimunes e infecciosas. Melhorias de plataforma, como linhas de iPSC camufladas, visam mitigar a rejeição, o que consolidaria ainda mais a dominância alogênica. As terapias autólogas, no entanto, estão acelerando a uma CAGR de 13,45% à medida que o isolamento microfluídico e a expansão guiada por IA encurtam os prazos de veia a veia. A aprovação do AUCATZYL em novembro de 2024 para leucemia linfoblástica aguda de células B ilustra como as abordagens personalizadas alcançam sucesso regulatório.

Os programas singênicos permanecem de nicho, mas importantes para a modelagem pré-clínica. No futuro, um modelo híbrido pode emergir no qual bases alogênicas padronizadas são licenciadas para edições específicas do paciente, combinando velocidade com personalização e sustentando o impulso no mercado de células-tronco.

Por Usuário Final: CDMOs Expandem Capacidade

Os institutos acadêmicos e de pesquisa comandaram 34,0% da receita em 2024, refletindo a descoberta financiada por subsídios e a tradução clínica inicial. O Fundo de Pesquisa de Células-Tronco de Maryland sozinho investiu mais de USD 200 milhões em 650 projetos. Os CDMOs, crescendo a uma CAGR de 15,06%, são as partes interessadas de crescimento mais rápido; produtos autólogos complexos e editados geneticamente requerem suítes de sala limpa de alto nível e sistemas de liberação digital. As empresas estão aplicando IA em registros de lotes para prever desvios e reduzir o tempo de inatividade, uma prática que está passando de piloto para padrão. Os hospitais mantêm um papel central como centros de administração, enquanto as empresas farmacêuticas aumentam o licenciamento de ativos prontos para fase para diversificar os pipelines. Os centros de criopreservação se beneficiam de inventário automatizado e novos crioprotetores que reduzem a perda celular. Em conjunto, essas dinâmicas reforçam ecossistemas verticalmente integrados que sustentam o mercado de células-tronco.

Análise Geográfica

A América do Norte, com uma participação de 45,0% do tamanho do mercado de células-tronco em 2024, se beneficia de USD 2,21 bilhões em financiamento do NIH para células-tronco e de uma FDA acolhedora que aprovou a primeira terapia com MSC em dezembro de 2024. O capital de risco robusto e os centros de transplante bem estabelecidos aceleram o recrutamento para ensaios. As redes público-privadas do Canadá estão se expandindo, destacadas por novas parcerias de medicina regenerativa anunciadas em março de 2025.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 14,31%. A China financia plataformas de células-tronco embrionárias como prioridade nacional, enquanto o modelo de aprovação condicional do Japão atrai patrocinadores multinacionais. A Índia, por meio de sua Estratégia Nacional de Desenvolvimento de Biotecnologia, incentiva a inovação e a infraestrutura domésticas. Os incentivos fiscais para terapia celular da Coreia do Sul estimulam a fabricação, e a Administração de Bens Terapêuticos da Austrália oferece vias aceleradas para necessidades não atendidas. Essas políticas criam um ambiente fértil que amplia continuamente o mercado de células-tronco.

A Europa sustenta um crescimento sólido por meio de subsídios de pesquisa do Horizonte e de um marco claro, embora rigoroso, de terapias avançadas. Alemanha e Reino Unido lideram a expansão da capacidade de BPF. O Oriente Médio adota produtos regenerativos como parte da modernização dos cuidados de saúde, particularmente no CCG, onde as unidades de transplante estão atualizando os padrões de criopreservação. A América do Sul, liderada pelo Brasil, melhora a capacidade clínica, mas permanece limitada pela variabilidade do reembolso. Coletivamente, esses desenvolvimentos regionais aumentam a diversidade e a resiliência global no mercado de células-tronco.

Cenário Competitivo

A concorrência é moderadamente fragmentada. As grandes farmacêuticas estão aproveitando aquisições para acessar sistemas de entrega de próxima geração; a compra de USD 1 bilhão da AstraZeneca pela EsoBiotec garantiu a plataforma lentiviral in vivo ENaBL. Empresas especializadas como a Cellino aplicam a tecnologia Nebula orientada por IA para automatizar a produção de iPSC, possibilitando fundições descentralizadas em hospitais. Os desenvolvedores de iPSC com camuflagem imunológica estão posicionando enxertos prontos para uso que combinam persistência com ampla compatibilidade com pacientes, potencialmente redefinindo o cenário alogênico.

As colaborações estratégicas dominam: os CDMOs se associam a biotecnológicas para acelerar a fabricação em estágio avançado, e os hospitais fazem parceria com integradores de tecnologia para agilizar as liberações no ponto de atendimento. Os portfólios de propriedade intelectual em torno de edição gênica, meios de expansão celular e vetores de entrega não virais são os principais fossos competitivos. As barreiras à entrada no mercado incluem suítes de BPF dispendiosas, conformidade regulatória e longos ciclos de desenvolvimento. No entanto, há espaço em branco em plataformas escaláveis e prontas para automação que podem reduzir o custo por dose e ampliar o acesso, garantindo oportunidades sustentadas em todo o mercado de células-tronco.

Líderes do Setor de Células-Tronco

Stemcell Technologies Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Takara Bio Inc.

BD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AstraZeneca concluiu a aquisição da EsoBiotec por até USD 1 bilhão para avançar seu portfólio de terapia celular por meio da plataforma lentiviral in vivo Engineered NanoBody.

- Abril de 2025: O Fundo de Pesquisa de Células-Tronco de Maryland concedeu USD 18 milhões a projetos regenerativos em estágio inicial.

- Abril de 2025: A Cellino fez parceria com a Karis Bio para comercializar uma terapia de iPSC autóloga para doença arterial periférica e doença arterial coronariana.

- Março de 2025: A Cellino e a Matricelf começaram a co-desenvolver tratamentos personalizados para lesões medulares aproveitando a produção automatizada de iPSC.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de pesquisa de células-tronco como todas as receitas geradas a partir de reagentes, instrumentos, serviços e licenciamento de propriedade intelectual que diretamente possibilitam a descoberta, caracterização, escalonamento e tradução pré-comercial de células-tronco pluripotentes, adultas e modificadas em laboratórios acadêmicos, biofarmacêuticos, de desenvolvimento por contrato e hospitalares. As vendas de terapias clínicas são excluídas; em vez disso, rastreamos os gastos com pesquisa e desenvolvimento e desenvolvimento de processos que precedem o lançamento comercial do produto.

As exclusões de escopo incluem receitas puras de produtos de medicina regenerativa e taxas de armazenamento de sangue de cordão umbilical, que estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Células-Tronco Adultas

- Células-Tronco Mesenquimais

- Células-Tronco Hematopoiéticas

- Células-Tronco Neurais

- Células-Tronco Embrionárias Humanas

- Células-Tronco Pluripotentes Induzidas (iPSCs)

- Células-Tronco Muito Pequenas Semelhantes a Embrionárias

- Outros Tipos de Produtos (ex.: Células-Tronco Cancerígenas)

- Células-Tronco Adultas

- Por Aplicação

- Distúrbios Neurológicos

- Tratamentos Ortopédicos

- Distúrbios Oncológicos

- Distúrbios Cardiovasculares e Infarto do Miocárdio

- Diabetes e Distúrbios Metabólicos

- Feridas e Queimaduras

- Outras Aplicações

- Por Tipo de Tratamento

- Terapia com Células-Tronco Alogênicas

- Terapia com Células-Tronco Autóloga

- Terapia com Células-Tronco Singênica

- Por Usuário Final

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Centros Cirúrgicos

- Empresas Farmacêuticas e de Biotecnologia

- Bancos de Células-Tronco e Instalações de Criopreservação

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas de pulso com chefes de desenvolvimento de processos, pesquisadores acadêmicos principais, CDMOs especializados e consultores regulatórios na América do Norte, Europa e Ásia nos ajudam a validar preços unitários, tamanhos de lotes e o ritmo realista em que novos protocolos migram do laboratório para as suítes de BPF. Os insights dessas discussões refinam as premissas do modelo e fecham as lacunas de dados deixadas pela pesquisa secundária.

Pesquisa Documental

Primeiro mapeamos o cenário global de P&D por meio de fontes disponíveis gratuitamente, como o painel de prêmios NIH RePORTER, o Registro Internacional de Ensaios Clínicos da OMS, os Principais Indicadores de Ciência da OCDE, os códigos de remessa UN Comtrade para HS-3002 e 3822, e documentos de posição da Sociedade Internacional de Terapia Celular e Gênica. Os relatórios anuais das empresas, as planilhas de subsídios do Horizonte da UE e as meta-análises de grandes periódicos adicionam benchmarks de custo e curvas de adoção que nos ajudam a avaliar a demanda subjacente. Os analistas da Mordor também extraem números concretos do D&B Hoovers para dados financeiros de fornecedores e do Dow Jones Factiva para fluxo de negócios. Essas fontes são ilustrativas, não exaustivas; muitos repositórios públicos e de assinatura adicionais sustentam o banco de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos em P&D biomédico em nível de país e as participações de subsídios específicos para células-tronco, que são então multiplicados pelas taxas de penetração laboratorial derivadas de nossas entrevistas primárias. Verificações de baixo para cima, incluindo consolidações de receita de fornecedores e preço médio de venda amostrado por kit multiplicado pelos volumes de remessa, ancoram o realismo de preços antes que os totais sejam reconciliados. As principais variáveis que influenciam as projeções incluem: 1) contagem anual de iniciações de ensaios clínicos de células-tronco, 2) gasto médio em consumíveis por estudo habilitador de IND, 3) intensidade de capital de biorreatores de sistema fechado, 4) aprovações de via rápida regulatória e 5) tendências de preço médio de venda ajustadas pela taxa de câmbio. Um modelo de regressão multivariada acopla esses impulsionadores com sobreposições de ARIMA para prever até 2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a métricas independentes, como volumes de publicação e importações de reagentes rastreadas pela alfândega. Uma revisão por pares de analistas sinaliza anomalias, e os números são atualizados anualmente ou mais cedo se eventos materiais, como aprovações de terapias marcantes, alterarem as premissas.

Por que Nossa Linha de Base de Células-Tronco Merece Confiança

As estimativas publicadas diferem porque as empresas selecionam escopos, anos-base e cadências de atualização distintos. Algumas contam apenas as vendas terapêuticas, enquanto outras combinam receitas mais amplas de medicina regenerativa.

Os principais fatores de lacuna incluem inclusão incompatível de reagentes de suporte, conversões de moeda únicas, frequências de atualização díspares e probabilidades de sucesso clínico não testadas que distorcem as curvas de longo prazo.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 17,13 B | ||

| USD 16,84 B | Consultoria Global A | Omite receita de licenciamento de propriedade intelectual e usa tabela de preços de 2023 |

| USD 19,34 B | Associação do Setor B | Agrupa receitas de terapias comerciais iniciais e aplica uma CAGR agressiva de 16% sem validação primária |

Esses contrastes mostram que o escopo equilibrado da Mordor, a validação de dupla via e a cadência de atualização anual fornecem uma linha de base confiável que os tomadores de decisão podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

1. O que está impulsionando o crescimento atual do mercado de células-tronco?

O crescimento decorre de aprovações regulatórias aceleradas, crescente carga de doenças crônicas, avanços tecnológicos em edição por CRISPR e fabricação guiada por IA, e forte investimento na Ásia-Pacífico.

2. Qual segmento de células-tronco está se expandindo mais rapidamente?

As células-tronco pluripotentes induzidas estão avançando a uma CAGR de 10,43% entre 2025-2030, à medida que a automação e a engenharia de evasão imunológica superam as limitações anteriores.

3. Por que os CDMOs estão se tornando importantes no setor de células-tronco?

Os requisitos complexos de BPF e a necessidade de escalonamento rápido estão levando os patrocinadores a terceirizar a fabricação para CDMOs especializados, um segmento que cresce a uma CAGR de 15,06%.

4. Qual é a importância das terapias alogênicas em comparação com as terapias autólogas?

Os produtos alogênicos detêm 62,0% da participação do mercado de células-tronco atualmente por sua conveniência de disponibilidade imediata, mas as opções autólogas estão crescendo mais rapidamente a uma CAGR de 13,45% à medida que a automação de processos melhora.

5. Qual região contribuirá mais para o crescimento futuro do mercado?

A Ásia-Pacífico, projetada a uma CAGR de 14,31%, adicionará a maior receita incremental graças a políticas de apoio na China, Japão, Coreia do Sul e Índia.

6. Quais são as principais barreiras para uma adoção mais ampla das terapias com células-tronco?

Os principais obstáculos incluem incertezas de segurança, obstáculos de reembolso e o alto custo de fabricação, embora modelos de pagamento baseados em resultados e produção automatizada estejam começando a aliviar essas restrições.

Página atualizada pela última vez em: