Tamanho e Participação do Mercado de Cultura Celular 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cultura Celular 3D por Mordor Intelligence

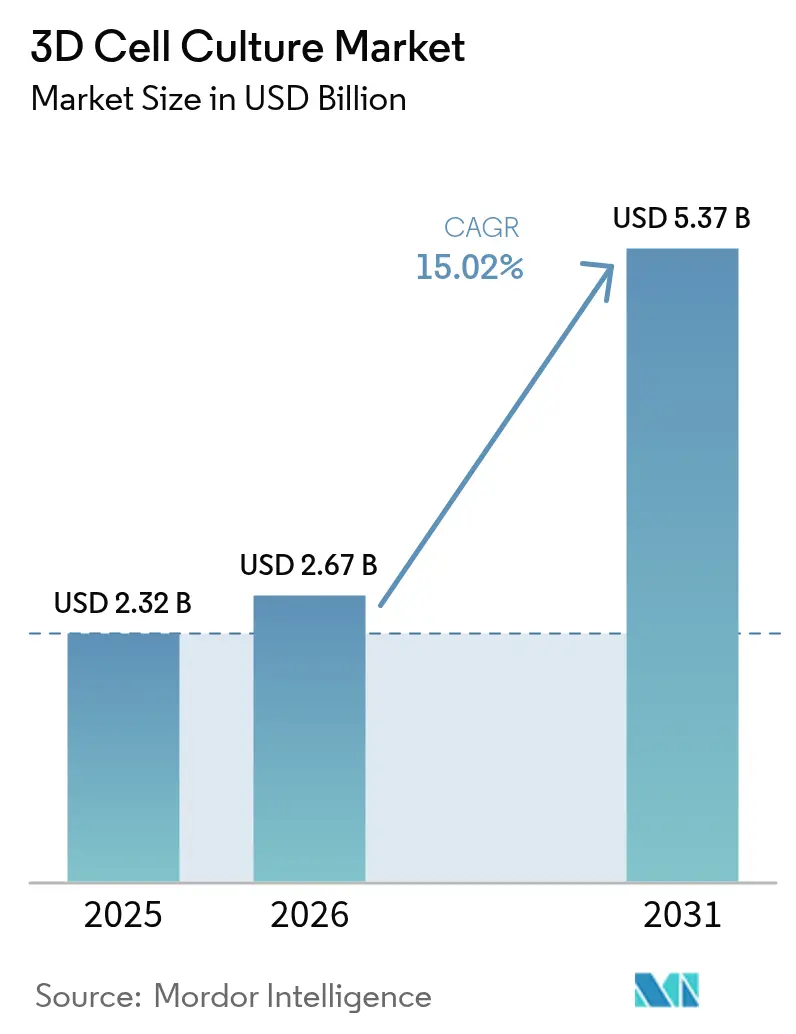

O tamanho do mercado de cultura celular 3D em 2026 é estimado em USD 2,67 bilhões, crescendo a partir do valor de 2025 de USD 2,32 bilhões, com projeções para 2031 mostrando USD 5,37 bilhões, crescendo a um CAGR de 15,02% no período 2026-2031. A América do Norte mantém a liderança devido a robustos pipelines farmacêuticos, abundante financiamento de capital de risco e incentivo da FDA a ensaios sem uso de animais. A Ásia-Pacífico apresenta a trajetória mais acentuada, à medida que os governos incorporam a biotecnologia em políticas industriais nacionais e expandem clusters de medicina translacional. Os formatos baseados em arcabouço ainda dominam devido a protocolos prontos para uso, mas os dispositivos microfluídicos de órgão em chip estão escalando mais rapidamente, pois reproduzem a comunicação entre tecidos e o cisalhamento induzido por fluxo, essenciais para triagens de toxicidade confiáveis. Complementos de inteligência artificial que automatizam a análise de imagens e as leituras de multi-ômica estão transformando os sistemas de cultura 3D em motores de descoberta de alto conteúdo, fechando as lacunas históricas de dados entre o laboratório e a clínica.

Principais Conclusões do Relatório

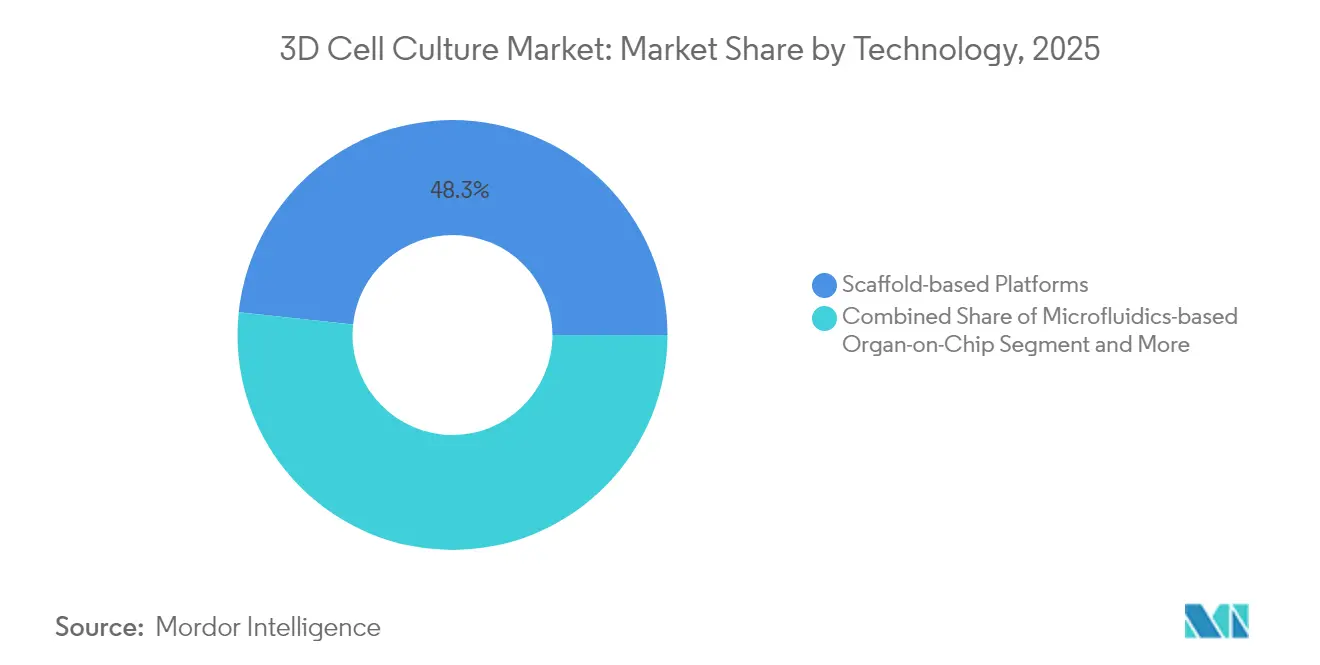

- Por tecnologia, as plataformas baseadas em arcabouço lideraram com uma participação de 48,32% do mercado de cultura celular 3D em 2025. Os sistemas microfluídicos de órgão em chip estão avançando a um CAGR de 18,25% até 2031.

- Por aplicação, a pesquisa em câncer capturou 44,62% da participação do mercado de cultura celular 3D em 2025. A medicina regenerativa está se expandindo a um CAGR de 16,74% até 2031.

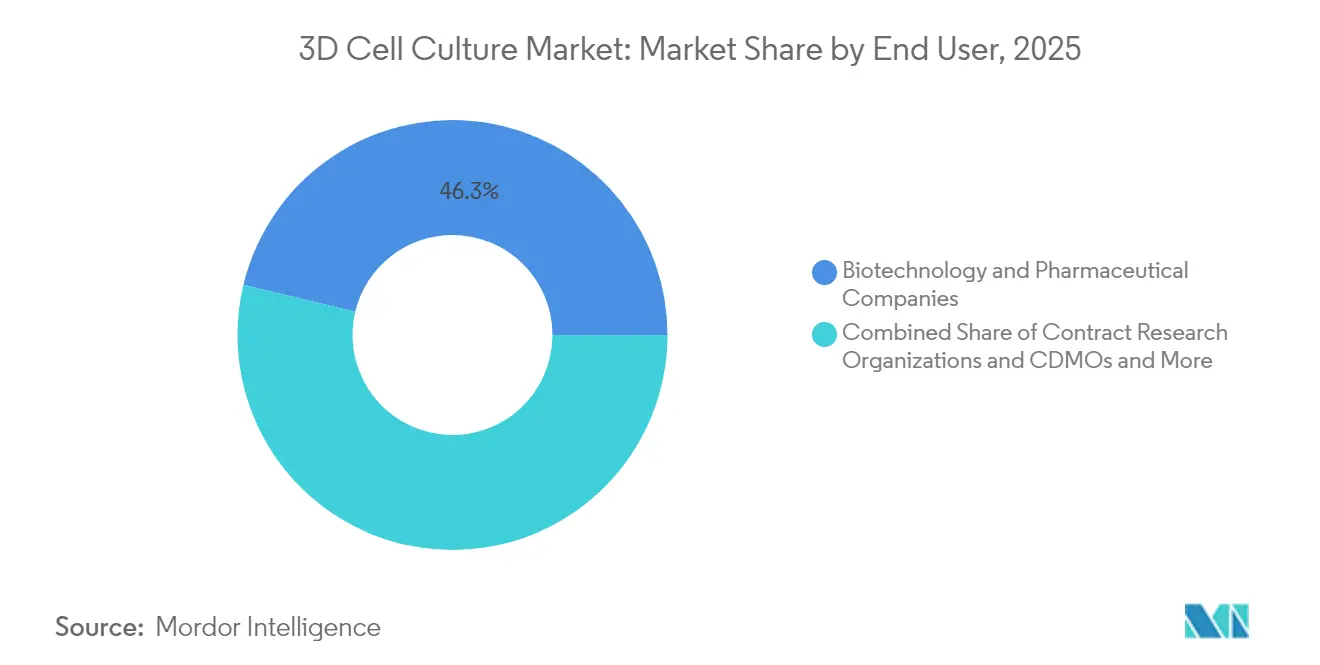

- Por usuário final, as empresas de biotecnologia e farmacêuticas detinham 46,25% do mercado de cultura celular 3D em 2025. As CROs e CDMOs estão projetadas para crescer a um CAGR de 16,12% entre 2026-2031.

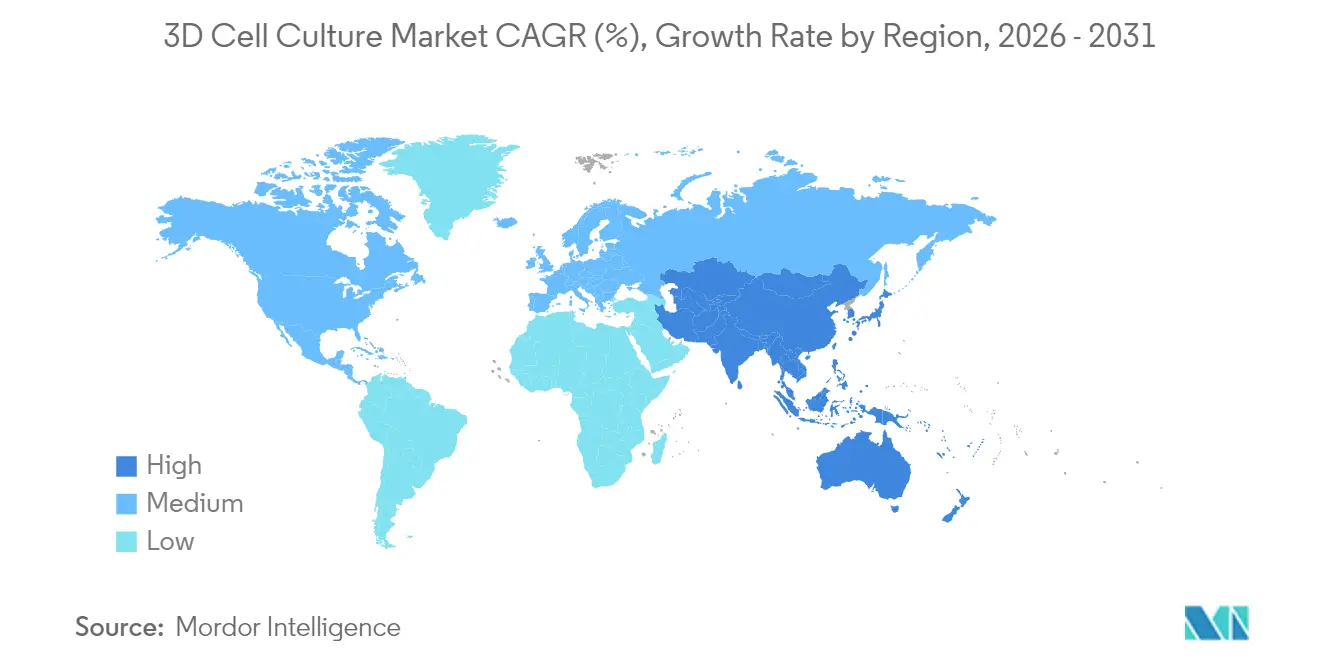

- Por geografia, a América do Norte controlava 41,55% do mercado global de cultura celular 3D em 2025. Prevê-se que a Ásia-Pacífico registre um CAGR de 16,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cultura Celular 3D*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por modelos pré-clínicos fisiologicamente relevantes | +4.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento de investimentos em medicina regenerativa e personalizada | +3.8% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Pressão regulatória para substituir testes em animais | +3.1% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços rápidos em materiais de arcabouço e biotintas | +2.5% | Global | Curto prazo (≤2 anos) |

| Parcerias integradas entre empresas farmacêuticas e CROs | +1.7% | América do Norte, Europa, China, Índia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Modelos Pré-clínicos Fisiologicamente Relevantes para Reduzir Falhas em Estágios Avançados do Desenvolvimento de Medicamentos

O índice de atrito de 90% dos candidatos a medicamentos nas fases II e III tornou a fidelidade preditiva um imperativo de P&D. Tecidos tridimensionais que recapitulam a rigidez da matriz extracelular, gradientes de oxigênio e interações multicelulares produzem assinaturas de toxicidade frequentemente não detectadas em placas 2D. O FDA Modernization Act 3.0 agora permite submissões de novos medicamentos investigacionais baseadas em dados sem uso de animais, acelerando os ciclos de validação corporativa. Organoides derivados de pacientes e bioimpressos permitem a estratificação em tempo real de respondedores e não respondedores, reduzindo redesenhos onerosos de ensaios clínicos. Equipes farmacêuticas que implantaram arrays de fígado em chip relataram uma queda de 30% na retirada de candidatos relacionada à hepatotoxicidade em registros de 2024. Em conjunto, essas melhorias reduzem o risco clínico e justificam maiores gastos iniciais em plataformas de cultura avançadas.

Aumento do Investimento Global em Medicina Regenerativa e Personalizada Acelerando a Adoção da Cultura 3D

O capital privado e público direcionado a terapêuticas regenerativas superou USD 30 bilhões globalmente em 2025, com 35% destinados a ferramentas de engenharia de tecidos. Como os implantes autólogos exigem microambientes específicos do paciente, as empresas integram a bioimpressão 3D com células-tronco pluripotentes induzidas para fabricar enxertos imuno-compatíveis. A Fundação Nacional de Ciências Naturais da China dobrou as bolsas para patches de órgãos à base de hidrogel, estimulando fornecedores domésticos de biotintas. Investimentos paralelos em organoides editados por CRISPR estão criando modelos pré-clínicos para distúrbios monogênicos antes considerados intratáveis. Esses fluxos de trabalho translacionais dependem de químicas de arcabouço personalizáveis e biorreatores de perfusão, incorporando o hardware de cultura 3D no núcleo das cadeias de valor da medicina de precisão.

Intensificação da Pressão Regulatória e Ética para Substituir Testes em Animais em Cosméticos e Produtos Farmacêuticos

A proibição total de testes em animais pela diretiva europeia de cosméticos, aliada às atualizações do REACH, obriga os fabricantes a buscar pipelines alternativos de toxicologia. ISO, CEN e ASTM estão padronizando a terminologia de órgão em chip, a calibração de sensores e o relato de endpoints, fornecendo assim aos reguladores uma lista de verificação robusta para submissão de dossiês[1]Joint Research Centre, "Setting Out a Roadmap for Standardisation of Organ-on-Chip Technology," ec.europa.eu. O Ministério da Segurança Alimentar e de Medicamentos da Coreia emitiu orientações em 2025 permitindo ensaios de derme em chip como triagens independentes de irritação. Modelos epidérmicos microfluídicos em papel reduzem os custos de consumíveis em 40% e se encaixam nos sistemas de imagem de alto rendimento existentes. À medida que os prazos de conformidade convergem, a demanda se intensifica por construtos 3D prontos para validação que encurtam a preparação de dossiês e reduzem o risco de litígios relacionados ao bem-estar animal.

Avanços Rápidos em Materiais de Arcabouço e Biotintas Viabilizando a Produção 3D em Escala Comercial

Hidrogéis de próxima geração utilizam sequências peptídicas modulares que regulam a rigidez, a degradação e os motivos de adesão celular, permitindo que os cientistas personalizem matrizes para fenótipos cardíacos, hepáticos ou neurais sem reformular as instalações. Arcabouços híbridos que combinam polietilenoglicol com colágeno aumentam a resistência à tração em três vezes, mantendo baixa imunogenicidade e suportando culturas de perfusão de longo prazo. Biomateriais inteligentes que liberam fatores de crescimento em resposta a gatilhos de pH ou enzimáticos permitem o controle temporal das vias de diferenciação. Combinados com bioimpressoras de extrusão de baixo custo, esses materiais elevam o rendimento volumétrico a níveis compatíveis com a fabricação em lote de bibliotecas de esferoides para campanhas de triagem. Fornecedores que escalam cartuchos de hidrogel liofilizados relatam custos operacionais 25% menores em comparação com misturas personalizadas, removendo uma barreira econômica fundamental para laboratórios de médio porte.

Análise de Impacto das Restrições do Mercado de Cultura Celular 3D*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais | -2.8% | Global (mais acentuado em mercados emergentes) | Curto prazo (≤2 anos) |

| Falta de padrões de validação harmonizados | -2.3% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos técnicos especializados | -1.5% | Ásia-Pacífico, América Latina, MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais das Plataformas Avançadas de Cultura 3D em Comparação com Sistemas 2D Convencionais

Os equipamentos comerciais de órgão em chip com controle de fluxo custam entre USD 80.000 e USD 150.000, superando em muito o ponto de entrada de USD 15.000 para incubadoras 2D empilháveis. Os custos operacionais aumentam ainda mais quando bombas microfluídicas, sensores integrados e captura de imagens multiplex são incluídos. Institutos menores adiam atualizações, limitando a penetração regional na América do Sul e na África. Os fabricantes estão respondendo com chips moduláveis produzidos em impressoras de estereolitografia de mesa, reduzindo os custos por execução em 35%[2]Dasgupta I. et al., "Microfluidic Organ-on-Chip Technology," mdpi.com. Acordos de fornecimento em volume para resinas fotocuráveis e software de controle de código aberto reduzem as despesas de propriedade e poderiam neutralizar a restrição dentro de dois ciclos orçamentários para muitos laboratórios.

Falta de Padrões Globais Harmonizados para Validação e Reprodutibilidade

Formatos de relatório divergentes dificultam o agrupamento de dados entre locais e complicam os registros regulatórios que abrangem múltiplas jurisdições. O Centro de Pesquisa Conjunto da Comissão Europeia publicou um roteiro em 2025 delineando materiais de referência, endpoints de viabilidade e testes interlaboratoriais para sistemas de órgão em chip. O Instituto Nacional de Padrões e Tecnologia dos Estados Unidos está coordenando com a ISO TC 276 para unificar a terminologia sobre integridade de barreira e cisalhamento fluídico. Até que os protocolos de consenso atinjam a maturidade, os patrocinadores devem financiar estudos de verificação adicionais para atender aos reguladores nacionais, inflando os cronogramas dos projetos. A situação deverá melhorar à medida que os padrões de primeira geração se converterem em métodos compendiais reconhecidos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Cultura Celular 3D

Por Tecnologia:

A Microfluídica Remodela as Plataformas EstabelecidasAs plataformas de arcabouço detinham uma fatia de 48,32% da participação do mercado de cultura celular 3D em 2025 e permaneceram indispensáveis para culturas de longo prazo que exigem mimetismo da matriz extracelular. Essa categoria consolidada se beneficiou de décadas de protocolos publicados, o que tornou a validação simples dentro de sistemas de qualidade regulamentados. No entanto, o subsegmento de órgão em chip microfluídico está superando todos os concorrentes com um CAGR de 18,25%, vinculado à sua capacidade de fluxo laminar, janelas de imagem em tempo real e redes multiorgânicas que desbloqueiam a farmacocinética translacional. Os fornecedores estão integrando fluxo gravitacional sem bomba peristáltica e válvulas com acoplamento magnético, reduzindo o tempo de inatividade para manutenção e aumentando a reprodutibilidade dos experimentos. O impulso adicional vem de sensores conectados à nuvem que transmitem o fluxo metabólico para modelos de aprendizado de máquina, transformando imagens brutas em curvas de dose-resposta em minutos, em vez de dias. Essa eficiência ressoa com as equipes de descoberta pressionadas por cronogramas agressivos de marcos, incentivando a substituição de inserções estáticas de hidrogel. À medida que os custos caem, o tamanho do mercado de cultura celular 3D para microfluídica está projetado para dobrar sua linha de base de 2024 antes de 2029, sem canibalizar toda a demanda por arcabouços, porque protocolos híbridos misturam gotículas de hidrogel dentro de chips para simular compartimentos estromais.

Os geradores de esferoides sem arcabouço utilizam forças acústicas ou magnéticas para montar agregados celulares, atraindo grupos de triagem de alto rendimento que precisam de capacidade para placas de 384 poços. As estações de trabalho de bioimpressão 3D, antes confinadas a departamentos de engenharia, agora são fornecidas com gabinetes de grau GMP, posicionando a tecnologia para a fabricação comercial de tecidos autólogos. Os biorreatores integrados a sensores de perfusão fornecem gradientes de nutrientes homogêneos necessários para construtos de tecido em escala de mililitro destinados à fabricação de terapia celular. Os prestadores de serviços que oferecem design de modelo completo, validação e interpretação de dados competem em velocidade de entrega e profundidade de anotação molecular, uma diferenciação que ressoa com pequenas empresas de biotecnologia com capacidades internas reduzidas. Coletivamente, esses avanços tecnológicos expandem a base de usuários endereçável e consolidam a cultura 3D como um elemento essencial, e não um complemento exploratório.

Por Aplicação:

A Oncologia Personalizada Impulsiona a InovaçãoA pesquisa em câncer capturou 44,62% dos gastos totais em 2025, porque organoides tumorais heterotípicos revelam mecanismos de resistência mascarados em ensaios de monocamada. Gradientes hipóxicos e co-culturas de células imunes dentro de matrizes 3D permitem a triagem de inibidores de checkpoint e transferências de células adotivas contra nichos de microtumores. A correlação positiva entre as respostas a medicamentos de organoides derivados de pacientes e os resultados clínicos atingiu 85% em estudos de validação de 2024, sublinhando o valor translacional. Consequentemente, os grupos de oncologia realocam orçamento de xenoenxertos murinos para arrays de chips de tumor de alto rendimento, acelerando a priorização de candidatos.

Os fluxos de trabalho de medicina regenerativa e terapêuticas personalizadas avançam a um CAGR de 16,74% porque os arcabouços 3D orientam as decisões de destino das células-tronco que os substratos 2D não conseguem suportar. Patches de cartilagem engenheirada atingiram marcos de implantação em humanos pela primeira vez em ensaios de 2025, impulsionados por gradientes de rigidez zonal alcançados apenas por meio de impressão 3D. Além dos usos terapêuticos, organoides hepáticos e neurais fornecem modelos de doenças para distúrbios raros, atraindo desenvolvedores de medicamentos órfãos que precisam de sistemas de ensaio limitados, mas mecanisticamente ricos. Os laboratórios de descoberta de medicamentos e toxicologia apreciam que os construtos 3D fornecem concordância quatro vezes maior com bancos de dados de eventos adversos do que culturas planas, reduzindo o atrito em séries químicas de alto valor. Os testes cosméticos e virológicos são nichos menores, mas em crescimento, especialmente à medida que a legislação impulsiona alternativas animais e surtos destacam a necessidade de modelos de infecção relevantes para tecidos humanos.

Por Usuário Final:

O Engajamento de CROs AumentaAs empresas de biotecnologia e farmacêuticas consumiram 46,25% de todos os pedidos de 2025, porque a economia das falhas em estágios avançados justifica gastos premium. Sua adoção interna se acelerou após os compromissos de ESG corporativos incorporarem metas de redução do uso de animais. No entanto, as CROs e CDMOs registram a maior taxa de crescimento, de 16,12%, porque agregam hardware especializado e equipes multidisciplinares, amortizando custos entre muitos patrocinadores. As alianças estratégicas permitem que os clientes farmacêuticos terceirizem o desenvolvimento de métodos, liberando cientistas internos para tarefas de otimização de candidatos. Os institutos acadêmicos e de pesquisa permanecem berços de inovação, impulsionando novas químicas de hidrogel e modalidades analíticas que posteriormente migram para kits comerciais. Hospitais e centros de diagnóstico estão pilotando programas de organoides derivados de pacientes que informam a seleção terapêutica em casos refratários, sugerindo um futuro em que estações de cultura no ponto de atendimento entrem nos laboratórios de patologia clínica. O modelo de negócios híbrido de serviço mais hardware que sustenta muitas startups converte desembolsos de capital em despesas operacionais que se alinham com as normas de orçamento dos CFOs, incentivando um engajamento mais amplo.

Análise Geográfica

Mercado de Cultura Celular 3D na América do Norte

A América do Norte respondeu por 41,55% da receita global em 2025, apoiada por subsídios translacionais do NIH, profundidade de capital de risco e vias aceleradas da FDA para dados sem uso de animais. Os laboratórios dos Estados Unidos acumularam 85% do faturamento regional, particularmente nos clusters de Massachusetts e Califórnia, que concentram inovadores em chips de órgãos e fornecedores de sequenciamento. Canadá e México ampliaram os fundos de financiamento para incubadoras de biotecnologia, ampliando o acesso dos usuários e complementando os fluxos de importação de consumíveis.

Mercado de Cultura Celular 3D na Europa

A Europa ficou em segundo lugar e consolidou o crescimento por meio de rigorosas proibições de testes em animais e subsídios do Horizonte Europa destinados a métodos alternativos. Os institutos Fraunhofer da Alemanha e os centros Catapult do Reino Unido colaboram com PMEs para comercializar modelos ósseos vascularizados que abordam os pipelines de distúrbios musculoesqueléticos. Os reguladores colaboram com organismos de desenvolvimento de normas para harmonizar os marcos de validação, facilitando as comparações de estudos transfronteiriços e reforçando a confiança na demanda.

Mercado de Cultura Celular 3D na APAC, MEA e América do Sul

A Ásia-Pacífico registra o CAGR mais rápido, de 16,32%, à medida que China, Japão e Coreia do Sul integram a cultura 3D nos roteiros nacionais de medicina de precisão. O Ministério da Ciência e Tecnologia da China subsidia projetos-piloto de órgão em chip em laboratórios-chave estatais, enquanto consórcios japoneses visam soluções de cérebro em chip para neurodegeneração. O Conselho de Pesquisa Científica e Industrial da Índia patrocina startups nacionais de hidrogel para reduzir a dependência de importações. Em outras regiões, o Oriente Médio, a África e a América do Sul registram pedidos incipientes, mas crescentes, à medida que clusters acadêmico-industriais se formam em torno de hospitais universitários. O Brasil financia centros de bioimpressão 3D focados em testes de toxicidade dérmica para se alinhar às novas regulamentações cosméticas. A crescente presença global amplia o tamanho do mercado de cultura celular 3D nos recortes regionais e impulsiona a tecnologia para ciclos de adoção mainstream.

Panorama regulatório

A aceitação regulatória está cada vez mais organizada em torno de Metodologias de Nova Abordagem (New Approach Methodologies, NAMs) e de validação adequada à finalidade, em vez da substituição total dos estudos in vivo. Nos Estados Unidos, os programas da FDA usados para engajamento com ferramentas e metodologias (incluindo seu arcabouço Drug Development Tool) e suas expectativas não clínicas ao longo do desenvolvimento de biológicos sustentam um maior uso de modelos 3D relevantes para humanos em pacotes de segurança e eficácia, alinhando-se ao contexto do relatório de que o incentivo da FDA a ensaios sem uso de animais está apoiando a adoção na América do Norte. Na Europa, a Agência Europeia de Medicamentos (EMA) possui mecanismos formais que dizem respeito diretamente a organoides e órgão-em-chip, incluindo sua orientação de Qualificação de Novas Metodologias (QoNM) para requerentes e sua comunidade especializada de especialistas em NAMs não clínicas. A EMA também consultou sobre o uso de grupos de controle virtuais para reduzir o uso de animais, reforçando a direção do 3R que impulsiona a demanda por ensaios baseados em cultura de células 3D.

A atividade de padronização está reforçando as expectativas em torno da reprodutibilidade, da qualidade dos materiais e dos relatórios, o que é central para a implementação regulamentada de sistemas microfisiológicos e tecidos bioimpressos. As linhas de trabalho da ISO que tratam dos requisitos do processo de bioimpressão (incluindo qualidade e reprodutibilidade de biotintas) e do processamento de matrizes extracelulares descelularizadas (dECM) fornecem bases para que fornecedores de arcabouços e hidrogéis alinhem documentação e controles de fabricação às necessidades farmacêuticas subsequentes. Ao mesmo tempo, o contexto do relatório de que ISO, CEN e ASTM estão padronizando a terminologia de órgão-em-chip e os relatórios de desfechos se reflete nos esforços contínuos de harmonização mencionados no período do estudo, reduzindo o atrito em submissões entre jurisdições, ao mesmo tempo em que aumenta a exigência para que fornecedores forneçam pacotes de validação prontos para consenso.

Cenário Competitivo

A concentração do mercado permanece moderada porque nichos diferenciados coexistem dentro de uma onda de adoção mais ampla. Thermo Fisher Scientific e Merck KGaA ancoram portfólios que abrangem plásticos, reagentes e software, capturando sinergia em todos os fluxos de trabalho. A Corning aproveita sua expertise em substratos de vidro para fornecer placas de ultra-baixa aderência que semeiam esferoides com mínima variância entre lotes[3]Corning, "3D Cell Culture Models," corning.com. InSphero e MIMETAS exploram propriedade intelectual microfluídica combinada com biologia específica de doenças, conquistando participação em programas de oncologia e doenças metabólicas. Empresas emergentes como Emulate, CN Bio e TissUse são pioneiras em chips multiorgânicos, posicionando-se para modelagem de exposição sistêmica.

Os registros de patentes expandiram 35% entre 2023-2025, especialmente em torno de microcanais resistentes ao cisalhamento e biotintas fotocuráveis. Os movimentos estratégicos incluem a aquisição da OrganoTech Biosciences pela Merck KGaA por USD 420 milhões para integrar serviços de organoides derivados de pacientes. A Thermo Fisher lançou um conjunto de imagens habilitado por inteligência artificial que se combina com seus chips de perfusão para pontuação automatizada de endpoints. As parcerias com fornecedores de software analítico simplificam os pipelines de dados, um fator-chave de adoção. Os fornecedores que agrupam chips, meios de cultura e análise em contratos de assinatura constroem fluxos de receita recorrente, protegendo o fluxo de caixa de orçamentos de capital cíclicos.

As oportunidades de espaço em branco giram em torno de kits de validação prontos para uso e materiais de grau GMP compatíveis com a fabricação de terapia celular. Os fornecedores que fornecem documentação pronta para consenso se beneficiarão à medida que ISO e ASTM finalizarem os padrões. A entrada de empresas de análise nativas da nuvem acelera a interpretação de leituras multiplex, forjando colaborações entre setores entre fabricantes de ferramentas para ciências da vida e especialistas em ciência de dados.

Líderes do Setor de Cultura Celular 3D

Merck KGaA

MIMETAS BV

Lonza Group AG

Thermo Fisher Scientific Inc.

Corning Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Cultura Celular 3D Cobertas neste Relatório

- Thermo Fisher Scientific

- Corning

- Merck

- Lonza Group

- Sartorius

- Becton Dickinson & Co.

- InSphero

- Mimetas

- CN Bio Innovations Ltd.

- BiomimX

- Hurel

- Nortis

- PromoCell

- Kirkstall Ltd.

- TissUse

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

Oportunidades de mercado e perspectivas futuras

Ainda há espaço em aberto para industrializar a cultura 3D, levando-a dos fluxos de trabalho de descoberta para insumos escaláveis e com controle de qualidade voltados ao uso translacional e à fabricação, particularmente onde células-tronco, organoides e sistemas microfisiológicos perfundidos se cruzam. Um sinal concreto é a abertura, pela Fujifilm Cellular Dynamics, de uma instalação de 175.000 pés quadrados em Madison, Wisconsin (maio de 2026), para quadruplicar a capacidade de produtos e serviços de pesquisa baseados em iPSC. Essa expansão aumenta a disponibilidade de insumos celulares humanos consistentes que sustentam modelos de organoides e cocultura complexa. Também complementa a tendência do relatório de crescente participação de CROs e CDMOs, já que um fornecimento celular padronizado pode ajudar parceiros externos a realizar ensaios 3D de maior rendimento com menor variância de lote e documentação mais clara.

Uma segunda área de oportunidade é a produção de modelos 3D alinhada às BPF e as cadeias de ferramentas de expansão celular que conectam materiais de arcabouço, meios e know-how de bioprocessamento a resultados reproduzíveis. A parceria da Made Scientifics com a RoosterBio (maio de 2026) para incorporar meios de expansão de MSC proprietários e expertise em bioprocessos a operações BPF, e a colaboração entre Applied StemCell e RoosterBio (julho de 2026) em soluções escaláveis de bioprocesso baseadas em iPSC, destacam os esforços em curso para vincular a fabricação celular a montante às aplicações de cultura 3D a jusante em descoberta de fármacos, toxicologia e medicina regenerativa. No roteiro tecnológico, avanços em matrizes 3D controláveis e de alto rendimento e em arcabouços intestinais impressos por estereolitografia durante 2026 apoiam um caminho de materiais e fabricação em direção a maior reprodutibilidade de ensaios, atacando diretamente a restrição relacionada à falta de validação harmonizada e à demanda dos compradores por comparabilidade confiável entre locais.

Desenvolvimento Recente da Indústria no Mercado de Cultura Celular 3D

- Maio de 2026: A Fujifilm Cellular Dynamics abriu uma instalação de 175.000 pés quadrados em Madison, Wisconsin, para quadruplicar a capacidade de produtos e serviços de pesquisa baseados em iPSC, apoiando a descoberta de fármacos e a fabricação de terapias celulares. O aumento de escala fortalece a disponibilidade de insumos celulares humanos padronizados, fundamentais para fluxos de trabalho de organoides e cocultura 3D complexa. Também apoia uma implantação mais ampla de modelos 3D reprodutíveis por CROs e equipes biofarmacêuticas que precisam de materiais de partida consistentes entre locais.

- Outubro de 2025: A Merck KGaA (MilliporeSigma) firmou parceria com a Promega para codesenvolver ensaios de cultura celular 3D projetados para rastrear a atividade celular em tempo real. A colaboração conecta a biologia 3D a conjuntos consolidados de ferramentas de ensaio e detecção, melhorando a praticidade de executar leituras de maior conteúdo em triagens de rotina. Também reforça a diferenciação competitiva por meio de fluxos de trabalho integrados que combinam modelos, reagentes e análises.

- Setembro de 2024: A MIMETAS lançou o OrganoReady Colon Organoid, um modelo de cólon 3D pronto para uso, derivado de células-tronco adultas, voltado à descoberta de fármacos e aplicações de alto rendimento. Empacotar um modelo de organoide padronizado e pronto para uso reduz as barreiras de adoção para laboratórios que precisam de configuração mais rápida e desempenho consistente. O lançamento também apoia a mudança mais ampla em direção a sistemas microfisiológicos e de organoides como alternativas a ensaios 2D de menor fidelidade em triagens de toxicidade e eficácia.

Mercado de Cultura Celular 3D Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para este estudo, o mercado de cultura de células 3D abrange as receitas geradas por produtos e soluções que permitem o cultivo de células em três dimensões para fluxos de trabalho de pesquisa, desenvolvimento e testes, e inclui consumíveis, sistemas e plataformas relacionadas comumente usados em laboratórios.

Exclusões de escopo: excluímos as receitas de serviços de pesquisa contratada, os custos de procedimentos clínicos e os meios de cultura celular a montante em sentido amplo que não são adquiridos principalmente para fluxos de trabalho 3D.

Visão geral da segmentação

- Por Tecnologia

- Plataformas Baseadas em Arcabouço

- Microplacas com Superfície Micropadronizada

- Hidrogéis (Naturais, Sintéticos, Híbridos)

- Arcabouços Derivados de MEC

- Microcarreadores Porosos

- Plataformas Sem Arcabouço

- Placas de Gota Suspensa

- Esferoides Levitados Magneticamente

- Sistemas Microfluídicos de Órgão em Chip

- Biorreatores 3D (Agitador, Perfusão, Parede Rotativa)

- Sistemas e Reagentes de Bioimpressão 3D

- Serviços (Desenvolvimento de Ensaios Personalizados, Modelos Terceirizados)

- Plataformas Baseadas em Arcabouço

- Por Aplicação

- Pesquisa em Câncer e Triagem de Medicamentos em Oncologia

- Pesquisa com Células-Tronco e Engenharia de Tecidos

- Descoberta de Medicamentos e Triagem de Toxicologia

- Medicina Regenerativa e Terapêuticas Personalizadas

- Outras Aplicações (Virologia, Segurança em Cosméticos)

- Por Usuário Final

- Empresas de Biotecnologia e Farmacêuticas

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada e CDMOs

- Hospitais e Centros de Diagnóstico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda e o ecossistema de fornecimento, de modo que o limite do mercado permaneça consistente entre regiões. Contamos com fontes públicas e oficiais, como bases de dados da FDA dos EUA para orientações e aprovações relevantes, dados de financiamento do NIH dos EUA, indicadores de saúde e P&D da OCDE, e séries macroeconômicas do Banco Mundial para ancorar o contexto de inflação e gastos.

Para manter as premissas realistas, também analisamos relatórios anuais de empresas, apresentações a investidores, registros regulatórios, artigos revisados por pares e sites de associações que discutem a adoção de modelos 3D na descoberta de fármacos e na pesquisa de doenças. Em casos selecionados, assinaturas pagas são usadas para dados financeiros e inteligência de empresas, rastreamento de notícias e finanças, e bases de dados de patentes, para confirmar níveis de atividade e direção de produtos sem superestimar categorias adjacentes. Essas fontes documentais são apenas ilustrativas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar preços e adoção, especialmente onde as fontes públicas permanecem qualitativas. Conversamos com uma combinação de fornecedores, distribuidores, gerentes de laboratório e usuários finais em farmacêutica e biotecnologia, laboratórios acadêmicos e organizações de pesquisa, e distribuímos a cobertura pelas principais regiões para que os padrões de uso não sejam tratados de forma única.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Participantes menores: 22% | Gerentes: 48% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de P&D em ciências da vida, a intensidade de consumíveis de laboratório e a transição de fluxos de trabalho 2D para 3D são usadas para reconstruir os gastos endereçáveis por região, sendo então divididos em categorias relevantes de capacitação em cultura 3D. Uma vez formado o conjunto de demanda, corroboramos os totais usando verificações bottom-up seletivas, como preços médios de venda amostrados multiplicados por taxas de execução típicas, e feedback de canais sobre mudanças de mix, o que é então usado para ajustar o número final.

As principais entradas incluem a direção do financiamento público de P&D, sinais de rendimento na descoberta de fármacos, a penetração de modelos in vitro avançados, os consumíveis típicos por experimento e os ciclos de substituição de equipamentos, além do momento das taxas de câmbio para faturamento em moedas diferentes do dólar americano. As previsões apoiam-se em análises de cenário respaldadas por expectativas em nível de variável obtidas em entrevistas. A adoção pode acelerar quando novos ensaios se padronizam, e pode desacelerar quando os orçamentos ficam apertados. Onde a divulgação dos fornecedores é limitada, as lacunas são tratadas usando proporções substitutas (como gasto por laboratório ativo e por programa financiado), seguidas de uma verificação de razoabilidade em relação às faixas de preços observadas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção dos gastos em P&D, o ímpeto das publicações em modelos 3D e o crescimento de categoria relatado em registros públicos, sendo então revisados quanto a discrepâncias antes da aprovação final. Se surgir uma variação significativa por região ou por preço implícito, recontatamos os participantes e reexaminamos a premissa que causou a variação.

O modelo e a narrativa são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a adoção, os preços ou o fornecimento. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam uma visão atualizada com base nos dados mais recentes disponíveis.

Tamanho do mercado de cultura de células 3D segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para cultura de células 3D podem parecer bastante diferentes mesmo quando usam termos semelhantes, em grande parte porque as escolhas de tempo e de precificação diferem de formas pequenas, mas significativas. O ano escolhido para a conversão de moeda, a forma como os preços médios de venda são projetados ao longo do tempo e a frequência com que as premissas são atualizadas podem alterar o número.

Neste estudo, a cadência de atualização e o momento cambial são mantidos consistentes entre regiões e depois verificados cruzadamente por meio de faixas de preços e taxas de uso baseadas em entrevistas. Isso ajuda a evitar que um único país de crescimento acelerado distorça a consolidação global, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,67 bilhões de USD (2026) | |

| Consultoria Global A | 2,83 bilhões de USD (2025) | Usa um ano-base mais antigo e uma janela de previsão diferente, e o momento da conversão em USD pode elevar o valor declarado caso as taxas de câmbio sejam extraídas de um mês diferente ou de uma média anual diferente. |

| Editora do Setor B | 1,26 bilhão de USD (2025) | Tende a manter um limite de produto mais estreito e pode tratar alguns consumíveis e plataformas habilitadores de 3D como parte de um gasto mais amplo em cultura celular, o que reduz o conjunto de receita específica de 3D contabilizada. |

A diferença é explicada principalmente pela seleção do ano-base, pelo que é contabilizado como receita específica de 3D e pela forma como a progressão do preço médio de venda é tratada ao longo do tempo. Ao manter cada entrada rastreável a sinais claros de demanda e revalidar as premissas de preços e adoção, nossa estimativa permanece prática de reproduzir e mais fácil de comparar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual receita a América do Norte gera com a cultura celular 3D em 2026?

A América do Norte entrega 41,55% das vendas globais, o que equivale a aproximadamente USD 1,11 bilhão com base no tamanho do mercado de 2026.

Qual segmento está crescendo mais rapidamente dentro da categoria de tecnologia?

Plataformas microfluídicas de órgão em chip, com previsão de avançar a um CAGR de 18,25% até 2031.

Como as culturas 3D melhoram a descoberta de medicamentos em oncologia?

Elas reproduzem fatores do microambiente tumoral, como hipóxia e contato estromal, produzindo 85% de concordância com os resultados clínicos relatados em estudos de 2024.

Por que as CROs são fundamentais para a adoção?

As CROs agrupam hardware especializado, protocolos e análises de inteligência artificial, permitindo que os patrocinadores acessem modelos avançados sem grandes investimentos de capital, impulsionando um CAGR de 16,12%.

Qual é a principal restrição que dificulta a adoção em mercados emergentes?

Os altos custos iniciais dos dispositivos em relação aos sistemas 2D reduzem a adoção onde os orçamentos de pesquisa são limitados; novos chips imprimíveis de baixo custo estão reduzindo essa lacuna.

Como os padrões estão evoluindo?

ISO, ASTM e a Comissão Europeia estão elaborando normas de validação harmonizadas que deverão amadurecer até 2027, simplificando as submissões regulatórias globais.

Página atualizada pela última vez em: