Tamanho e Participação do Mercado de Sistemas de Informação em Cardiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Informação em Cardiologia por Mordor Intelligence

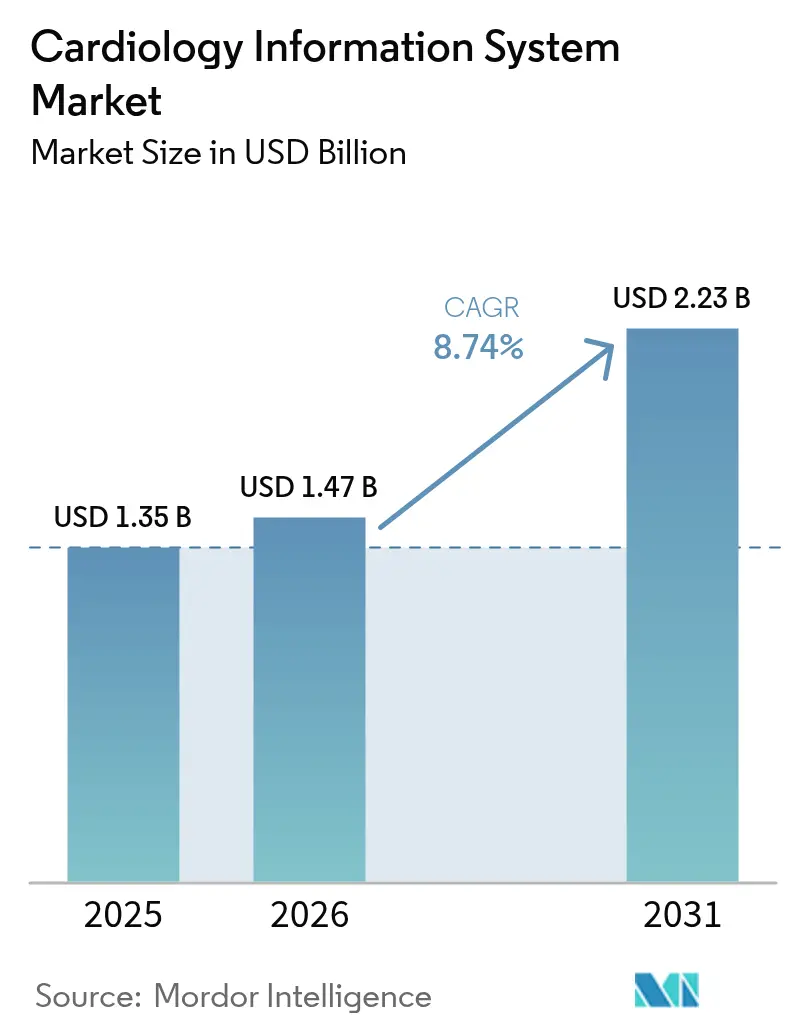

O tamanho do Mercado de Sistemas de Informação em Cardiologia foi avaliado em USD 1,35 bilhão em 2025 e estima-se que cresça de USD 1,47 bilhão em 2026 para atingir USD 2,23 bilhões até 2031, a um CAGR de 8,74% durante o período de previsão (2026-2031). A crescente prevalência de doenças cardiovasculares, o impulso por mandatos nacionais de saúde digital e as aprovações mais rápidas da FDA para ferramentas de inteligência artificial estão criando uma grande base endereçável para soluções modernas de tecnologia da informação cardíaca. Os líderes do setor estão se movendo rapidamente para incorporar relatórios estruturados, análises preditivas e interpretação automatizada de imagens, de modo que cardiologistas sobrecarregados possam gerenciar volumes maiores de procedimentos sem comprometer a qualidade do atendimento. A neutralidade do fornecedor, a interoperabilidade nativa com os principais conjuntos de registros eletrônicos de saúde e as arquiteturas modulares que permitem migrações em fases estão emergindo como requisitos padrão em licitações. Ao mesmo tempo, os hospitais estão reavaliando decisões de plataforma centradas em radiologia de longa data, porque os modelos de pagamento agrupado vinculam o reembolso diretamente aos resultados cardíacos. Como resultado, o mercado de sistemas de informação em cardiologia está testemunhando uma concorrência intensificada em formatos de implantação em nuvem, borda e híbridos que equilibram a segurança cibernética com os ganhos de fluxo de trabalho.

Principais Conclusões do Relatório

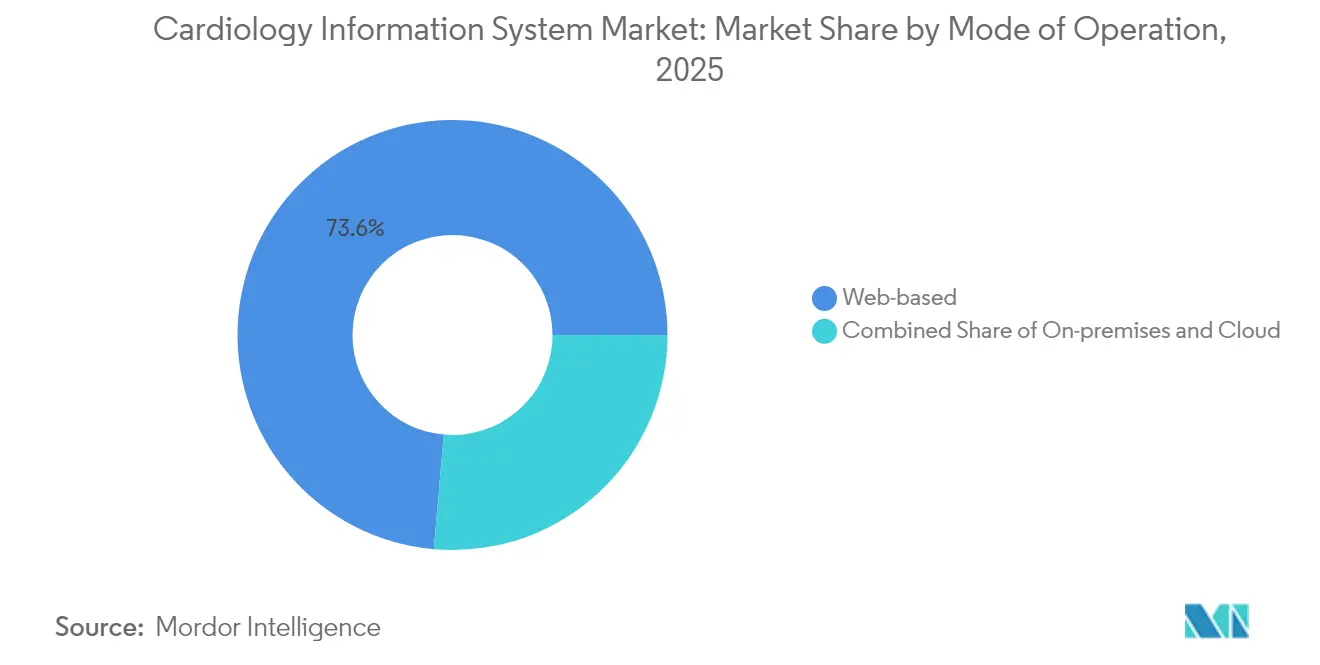

- Por modelo de implantação, os sistemas baseados na web lideraram com 73,62% de participação na receita em 2025; as plataformas em nuvem/SaaS devem se expandir a um CAGR de 10,21% até 2031.

- Por componente, o software garantiu 50,88% de participação na receita em 2025, enquanto o segmento de serviços deve crescer a um CAGR de 9,97% até 2031.

- Por tipo de sistema, os sistemas de informação cardiovascular capturaram 55,02% de participação na receita em 2025; o PACS de cardiologia deve registrar um CAGR de 9,56% até 2031.

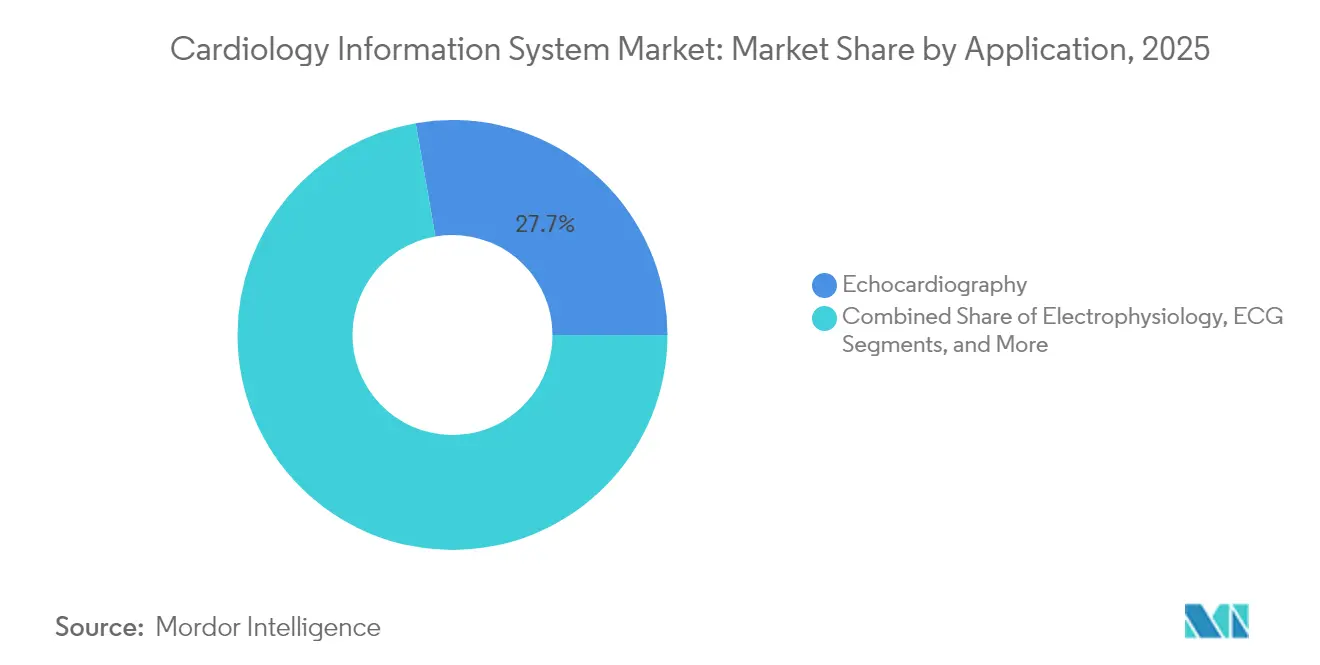

- Por aplicação, a ecocardiografia representou 27,74% de participação na receita em 2025; o ECG e os testes de esforço estão no caminho certo para um CAGR de 9,74% até 2031.

- Por usuário final, os hospitais dominaram com 64,71% de participação na receita em 2025; os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,41% até 2031.

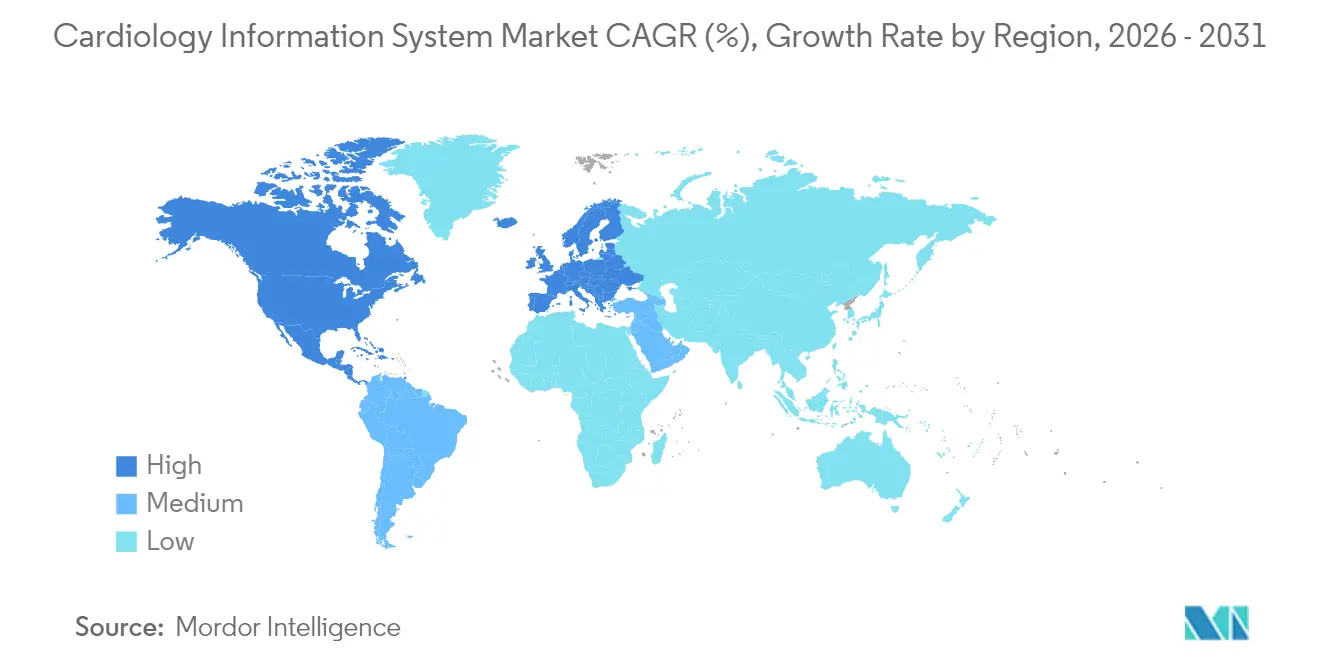

- Por região, a América do Norte deteve 42,31% de participação na receita em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 10,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Informação em Cardiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência global de doenças cardíacas e acidente vascular cerebral | +2.1% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Financiamento governamental para cardiologia digital e mandatos de registros eletrônicos de saúde | +1.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança para cuidados baseados em valor e demanda por imagem empresarial | +1.5% | América do Norte como núcleo, com expansão para a União Europeia | Médio prazo (2-4 anos) |

| Expansão de procedimentos cardíacos ambulatoriais e em centros cirúrgicos ambulatoriais | +1.2% | América do Norte e Austrália, emergindo na União Europeia | Curto prazo (≤ 2 anos) |

| Suporte à decisão baseado em inteligência artificial melhorando o fluxo de trabalho do cardiologista | +1.7% | Global, liderado pela América do Norte e pela Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Plataformas CVIS nativas em nuvem permitindo a adoção por hospitais de médio porte | +0.9% | Global, particularmente em mercados de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência Global de Doenças Cardíacas e Acidente Vascular Cerebral

Os casos de doenças cardiovasculares quase dobraram entre 1990 e 2024, atingindo 523 milhões e sublinhando a necessidade estrutural de plataformas de informática escaláveis tanto em sistemas de saúde maduros quanto emergentes [1]Gregory A. Roth, "Carga Global de Doenças Cardiovasculares e Fatores de Risco, 2024," Journal of the American College of Cardiology, jacc.org. As regiões de baixa e média renda agora representam 80% das mortes cardiovasculares globais, mas a infraestrutura de diagnóstico permanece limitada, levando os ministérios a exigir acesso em nuvem com boa relação custo-benefício a módulos de imagem, hemodinâmica e relatórios estruturados. A doença cardíaca isquêmica e o acidente vascular cerebral juntos contribuem com mais de um terço da mortalidade total, amplificando a urgência de análises preditivas que identificam coortes de alto risco antes que ocorram eventos agudos dispendiosos. Os pagadores na Ásia-Pacífico e no Oriente Médio começaram a financiar triagens em nível populacional que alimentam diretamente as implantações do mercado de sistemas de informação em cardiologia em escala nacional. Os sistemas de saúde também estão direcionando fundos de estímulo para arquivos neutros de fornecedores que suportam registros longitudinais ao longo da vida, fornecendo a espinha dorsal clínica para programas de gestão de doenças. Esses movimentos sinalizam uma demanda duradoura por plataformas de mercado de sistemas de informação em cardiologia interoperáveis e habilitadas por inteligência artificial, capazes de gerenciar cargas de trabalho crescentes com oferta restrita de especialistas.

Financiamento Governamental para Cardiologia Digital e Mandatos de Registros Eletrônicos de Saúde

Nos Estados Unidos, os Centros de Serviços Medicare e Medicaid vinculam bônus de reembolso à interoperabilidade certificada de registros eletrônicos de saúde, e as Determinações de Cobertura Local recentes agora pagam pela análise de tomografia computadorizada coronária habilitada por inteligência artificial que alimenta os resultados diretamente nos fluxos de trabalho do mercado de sistemas de informação em cardiologia [2]Equipe do CMS, "Programas de Promoção da Interoperabilidade," Centros de Serviços Medicare e Medicaid, cms.gov. A Lei de Curas do Século XXI impõe penalidades severas pelo bloqueio de informações, forçando hospitais de médio porte que anteriormente adiavam investimentos a adotar interfaces baseadas em padrões para imagens cardiovasculares e relatórios estruturados. A Europa está seguindo com o Espaço Europeu de Dados de Saúde, que exige o intercâmbio de dados transfronteiriço, favorecendo soluções abrangentes em detrimento de soluções pontuais. Os governos da Ásia-Pacífico, liderados por Singapura e Coreia do Sul, oferecem subsídios equivalentes que compensam os custos iniciais de assinatura de plataformas em nuvem. Coletivamente, essas políticas reduzem o custo total de propriedade e aceleram as aprovações orçamentárias, elevando as curvas de adoção em mercados que antes eram restringidos por limitações de despesas de capital.

Mudança para Cuidados Baseados em Valor e Demanda por Imagem Empresarial

Os pagamentos agrupados e as metas de cuidados responsáveis colocam responsabilidade financeira direta sobre os hospitais pelos resultados cardíacos em 30 e 90 dias, gerando interesse imediato em estratégias de imagem empresarial que integram os silos de dados de radiologia, cardiologia e vascular. Dois terços das redes de provedores dos Estados Unidos agora planejam incorporar a cardiologia em estratégias de imagem interdepartamentais para que os clínicos compartilhem visualizadores, arquivos e painéis de análise comuns. Os comitês de compras avaliam cada vez mais os fornecedores não apenas pelo suporte a modalidades, mas também por evidências de que suas plataformas do mercado de sistemas de informação em cardiologia podem reduzir o tempo de internação e as penalidades por readmissão. Os repositórios empresariais baseados em nuvem também permitem que sites satélites rurais façam upload de estudos de cateterismo para revisão por especialistas, uma capacidade que suporta diretamente contratos baseados em valor onde equipes de cuidados geograficamente dispersas devem se coordenar de forma integrada.

Suporte à Decisão Baseado em Inteligência Artificial Melhorando o Fluxo de Trabalho do Cardiologista

A FDA dos Estados Unidos aprovou mais de 160 soluções de inteligência artificial especificamente para cardiologia, tornando-a a segunda especialidade com maior adoção de inteligência artificial, atrás apenas da radiologia. Os algoritmos aprovados agora automatizam a pontuação do movimento da parede, a quantificação da placa coronária e a detecção de arritmias, reduzindo os tempos de interpretação em até 50% em ensaios revisados por pares. Esses ganhos são importantes porque estudos nacionais sobre a força de trabalho preveem uma escassez de até 15.800 cardiologistas até 2030, enquanto quase metade dos condados dos Estados Unidos atualmente não tem nenhum cardiologista em exercício no local. Os módulos de relatórios estruturados que preenchem automaticamente as medições e anotam as principais descobertas estão, portanto, atraindo preços premium entre os sistemas de saúde que se esforçam para melhorar o rendimento sem contratar. Os fornecedores que incorporam perfeitamente a inteligência artificial aprovada pela FDA na interface do usuário do mercado de sistemas de informação em cardiologia estão se diferenciando por economias de tempo mensuráveis, não apenas pela precisão do algoritmo, e assim garantem contratos empresariais de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e custos de integração | -1.4% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Relutância em mudar os fluxos de trabalho existentes de PACS/registros médicos eletrônicos | -0.8% | América do Norte e União Europeia, prevalência de sistemas legados | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética e soberania de dados em múltiplas nuvens | -0.7% | Global, elevado em setores regulamentados | Longo prazo (≥ 4 anos) |

| Escassez de talentos em tecnologia da informação de cardiologia com conhecimento em CVIS | -0.6% | Global, mais grave em mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Custos de Integração

As implantações de escopo completo do mercado de sistemas de informação em cardiologia frequentemente excedem USD 1 milhão quando hardware, interfaces e serviços de gestão de mudanças são incluídos, um valor que desencoraja hospitais de médio porte apesar dos comprovados retornos clínicos. Os arquivos de radiologia legados e os módulos hemodinâmicos fechados complicam a integração, estendendo os cronogramas dos projetos bem além de doze meses e prendendo escassos funcionários de informática em prolongados ciclos de teste. Mesmo onde o preço de assinatura em nuvem elimina servidores, as taxas de migração de dados e as despesas de redesenho de fluxo de trabalho permanecem significativas. Os principais hospitais pediátricos economizaram quase USD 3 milhões em cinco anos ao migrar para arquivos neutros de fornecedores, mostrando que as economias são possíveis, mas exigem escala e poder de negociação. Os modelos de assinatura mais recentes que agrupam serviços de implementação estão ganhando força, mas a adesão é lenta porque os conselhos ainda priorizam o recrutamento de médicos e a expansão de instalações em detrimento de atualizações de tecnologia da informação administrativas.

Preocupações com Segurança Cibernética e Soberania de Dados em Múltiplas Nuvens

Um aumento nos ataques de ransomware a hospitais dos Estados Unidos elevou o nível das auditorias de due diligence, com as equipes de compras agora exigindo roteiros detalhados de criptografia, cobertura de responsabilidade cibernética e replicação de dados na região para cada proposta do mercado de sistemas de informação em cardiologia. Os compradores europeus invocam as regras do RGPD que proíbem que os dados dos pacientes saiam do bloco, a menos que existam salvaguardas equivalentes, obrigando os fornecedores a construir locatários com isolamento geográfico que inflacionam os custos operacionais. A Austrália e o Canadá impõem mandatos adicionais de residência de dados de saúde, fragmentando ainda mais as opções de implantação. Embora as técnicas de registro distribuído e computação confidencial prometam controles mais robustos, a maioria dos departamentos de tecnologia da informação carece de pessoal para gerenciar essas arquiteturas avançadas, atrasando as entradas em operação ou direcionando os compradores de volta para dispositivos locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: Plataformas em Nuvem Impulsionam a Transformação Digital

Os modelos em nuvem e SaaS estão crescendo a um CAGR de 10,21% e estão visivelmente corroendo a dominância antes inabalável dos sistemas hospedados em navegador, que ainda representam 73,62% da receita de 2025. O preço de assinatura atrai hospitais regionais com restrições orçamentárias porque os gastos mudam de orçamentos de capital para operacionais, e os fornecedores agora garantem 99,9% de disponibilidade que rivaliza com os datacenters internos. O tamanho do mercado de sistemas de informação em cardiologia para implantações em nuvem deve crescer mais rapidamente do que qualquer outro modo, especialmente dentro de redes ambulatoriais de múltiplos sites criadas por consolidações de capital privado. Os clusters locais persistem em jurisdições com regras rígidas de soberania de dados ou instalações de saúde militar onde as políticas de isolamento de rede permanecem. No entanto, mesmo esses compradores estão experimentando pilhas híbridas que sincronizam conjuntos de dados anonimizados com espaços de trabalho analíticos na nuvem pública durante horas de menor movimento.

A adoção da nuvem desencadeia novos critérios de avaliação, incluindo disponibilidade de APIs RESTful modernas, fluxos de trabalho de logon único e pipelines de análise sem servidor que processam formas de onda hemodinâmicas em tempo quase real. Os cardiologistas valorizam a capacidade de iniciar visualizações 3D avançadas em laptops leves sem carregar software cliente, e os diretores financeiros dos sistemas de saúde preferem as taxas previsíveis por estudo que alinham o custo com o crescimento dos procedimentos. Um segundo acelerador é a demanda do mercado de sistemas de informação em cardiologia proveniente dos centros cirúrgicos ambulatoriais, que atingiu 0,87 procedimentos de intervenção coronária percutânea por 10.000 beneficiários do Medicare em 2022 e requer troca instantânea de imagens com hospitais de referência. Os fornecedores que pré-integram módulos cardiovasculares nos principais registros eletrônicos de saúde, portanto, garantem vitórias rápidas em mercados onde as habilidades internas de tecnologia da informação permanecem escassas.

Por Componentes: O Crescimento dos Serviços Reflete a Complexidade da Implementação

O software ainda comanda 50,88% da receita de 2025, mas os serviços estão avançando a um CAGR mais rápido de 9,97% porque os conselhos percebem que a tecnologia sozinha não pode gerar ganhos operacionais. As entradas em operação abrangentes exigem scripts de interface, mapeamento de fluxo de trabalho, integração de médicos e gestão de mudanças em múltiplos sites que poucas equipes de tecnologia da informação hospitalar conseguem absorver. O tamanho do mercado de sistemas de informação em cardiologia gerado pelos serviços deve, portanto, se aproximar da paridade com as licenças até o final da década, à medida que os compradores agrupam retentores de otimização de três a cinco anos em contratos principais. O crescimento do hardware está diminuindo porque os dispositivos hiperconvergentes consolidam as pegadas de computação e armazenamento, mas a demanda permanece sólida em laboratórios de cateterismo de alto rendimento que requerem processamento determinístico para aquisição hemodinâmica.

Os serviços de integração são o subsegmento de crescimento mais rápido porque os clientes de Epic, Oracle e Meditech buscam gatilhos em tempo real que enviam descobertas estruturadas de ecocardiografia diretamente para notas clínicas. Os fornecedores que mantêm catálogos de conectores pré-construídos para modalidades da Abbott, GE e Philips reduzem o tempo para obtenção de valor e, assim, capturam envelopes de serviço maiores. Os programas de educação são igualmente fundamentais: os sistemas de saúde investem em campos de treinamento de uma semana para que a equipe de enfermagem possa configurar modelos e minimizar a dependência das centrais de atendimento dos fornecedores. Como resultado, os analistas esperam que o mercado de sistemas de informação em cardiologia atribua peso estratégico comparável à profundidade dos serviços profissionais e à amplitude dos recursos de software durante os ciclos de solicitação de proposta de 2025-2030.

Por Tipo de Sistema: As Plataformas CVIS Mantêm a Liderança Apesar do Crescimento do PACS

Os sistemas de informação cardiovascular abrangentes detinham 55,02% de participação na receita em 2025 porque mesclam imagem, formas de onda, inventário e faturamento em um único banco de dados que suporta painéis empresariais. A participação do mercado de sistemas de informação em cardiologia para essas plataformas permanece sólida mesmo com o PACS de cardiologia especializado registrando um CAGR de 9,56%; os arquivos de imagem independentes atraem centros cardíacos dedicados que já operam registros médicos eletrônicos empresariais e precisam apenas de gerenciamento leve de imagens. Os conjuntos integrados de CVIS-PACS estão emergindo para que os sistemas de saúde possam realizar migrações em fases, substituindo o PACS primeiro e adicionando módulos de fluxo de trabalho completos posteriormente.

Os roteiros dos fornecedores destacam cada vez mais arquiteturas de microsserviços que permitem aos clientes ativar módulos discretos — relatórios de esforço, cardiologia nuclear ou ECG estruturado — sem uma substituição completa demorada. Essa modularidade mantém os fornecedores incumbentes defensáveis, mas cria aberturas para desafiantes nativos em nuvem que lançam atualizações contínuas de recursos sob planos de controle de mudanças aprovados pela FDA. Os principais players, como Siemens Healthineers, apresentam o Sensis Vibe como um hub de documentação que pode se conectar a arquivos mais antigos, demonstrando consciência de que os hospitais maduros favorecem caminhos de modernização incremental. O mercado de sistemas de informação em cardiologia, portanto, recompensa os fornecedores que respeitam os investimentos existentes enquanto oferecem caminhos claros de migração para a convergência total do fluxo de trabalho.

Por Aplicação: A Liderança da Ecocardiografia Enfrenta Pressão da Inovação em ECG

A ecocardiografia gerou 27,74% da receita de 2025 e permanece o pilar clínico porque o ultrassom é não invasivo, portátil e relativamente acessível. No entanto, o ECG e os testes de esforço agora registram o CAGR mais rápido de 9,74% graças a patches conectados à nuvem e ferramentas de inteligência artificial que sinalizam arritmias silenciosas durante o monitoramento de atividade de rotina. Os módulos de laboratório de cateterismo ganham impulso à medida que os volumes de intervenção coronária percutânea ambulatorial aumentam, e os conjuntos de eletrofisiologia exigem fusão de imagens de alta resolução para guiar procedimentos de ablação. O tamanho do mercado de sistemas de informação em cardiologia associado à cardiologia nuclear permanece de nicho, mas estável, particularmente na América Latina, onde a adoção aumenta à medida que os gargalos da cadeia de suprimentos diminuem.

A inteligência artificial está remodelando as classificações de modalidade: a Philips validou um algoritmo que pontua anormalidades regionais do movimento da parede com precisão de nível especializado, reduzindo pela metade os tempos de leitura dos médicos. As startups oferecem APIs em nuvem que analisam ECGs de 12 derivações em tempo quase real e canalizam os resultados para notas estruturadas de CVIS, tornando os dados de ritmo tão pesquisáveis quanto os metadados de imagem. À medida que o reembolso se expande para o monitoramento cardíaco remoto, os fornecedores que harmonizam feeds de imagem, forma de onda e dispositivos vestíveis dentro de um único visualizador ganharão uma vantagem duradoura. Essa mudança mantém o mercado de sistemas de informação em cardiologia em fluxo à medida que os compradores repensam as prioridades de aplicação para corresponder às vias de cuidados multidisciplinares.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Desafia a Dominância Hospitalar

Os hospitais ainda produzem 64,71% da receita de 2025 porque hospedam linhas completas de serviços cardíacos, executam monitoramento contínuo de UTI e empregam os especialistas que aprovam as compras de capital. No entanto, os centros cirúrgicos ambulatoriais registram um CAGR convincente de 9,41% agora que o Medicare paga por intervenção coronária percutânea eletiva fora das paredes hospitalares. Os grupos de capital privado adquiriram mais de 342 sites de clínicas desde 2013, padronizando os fluxos de trabalho em plataformas SaaS em nuvem para garantir métricas de qualidade uniformes. As clínicas de cardiologia especializadas também adicionam demanda incremental, embora os orçamentos permaneçam mais apertados e a ênfase esteja na interoperabilidade com os portais hospitalares para ciclos de encaminhamento tranquilos.

O mercado de sistemas de informação em cardiologia responde com camadas de assinatura mais leves que se encaixam nos perfis de capital dos centros cirúrgicos ambulatoriais, ao mesmo tempo em que ainda oferecem gerenciamento de imagens de laboratório de cateterismo, testes de esforço e painéis de resultados. Os centros cirúrgicos ambulatoriais rurais frequentemente carecem de cardiologistas em tempo integral, portanto, as ferramentas em nuvem que encaminham imagens para leitores baseados em cidades ajudam a manter o rendimento dos procedimentos sem pessoal no local. Os hospitais contra-atacam implantando plataformas empresariais que cobrem sites empregados e afiliados, criando uma espinha dorsal de dados em toda a rede que desencoraja a entrada fragmentada de fornecedores. Nessa disputa, os fornecedores devem provar que podem abranger um conjunto heterogêneo de centros cirúrgicos, clínicas de alcance e hospitais terciários de referência sob um único framework de licença.

Análise Geográfica

A América do Norte, responsável por 42,31% da receita de 2025, beneficia-se da profunda penetração de registros eletrônicos de saúde, pagamentos adicionais bem definidos do Medicare e um pipeline da FDA que aprova inteligência artificial em cardiologia mais rapidamente do que qualquer outra região. No entanto, 46% dos condados dos Estados Unidos não têm cardiologista residente, forçando os sistemas de saúde a depender de tele-interpretação e painéis de triagem de carga de trabalho que o mercado de sistemas de informação em cardiologia incorpora cada vez mais como recursos principais. Os fluxos de capital de capital privado em direção aos centros cirúrgicos ambulatoriais de cardiologia intensificam o impulso por implantações com prioridade em nuvem que escalam em múltiplos estados sem servidores locais. A segurança cibernética permanece uma preocupação no nível do conselho, e os avisos da força-tarefa de ransomware da Casa Branca impõem obrigações adicionais de conformidade em arquiteturas de múltiplas nuvens.

A Ásia-Pacífico entrega o CAGR mais rápido de 10,32%, impulsionado por estratégias nacionais de digitalização que destinam a imagem cardíaca como um caso de uso de primeira onda. A Indonésia realizou seu primeiro bypass cardíaco assistido por robô em 2024 e fez parceria com fornecedores estrangeiros para instalar nós de CVIS em nuvem em centros de referência provinciais. A China expandiu seu programa de compras baseado em volume para incluir máquinas de ultrassom, levando os fabricantes locais a integrar software CVIS nativo como um diferenciador agrupado. A sociedade super-envelhecida do Japão investe em estratificação de risco por inteligência artificial para conter as crescentes internações por insuficiência cardíaca, e o mandato do Meu Registro de Saúde da Austrália acelera a adoção de endpoints DICOMweb que se conectam diretamente aos arquivos CVIS.

A Europa ocupa uma trajetória sólida de crescimento médio onde o RGPD e o Espaço Europeu de Dados de Saúde direcionam as aquisições para arquiteturas de padrões abertos. As nações nórdicas são pioneiras no compartilhamento de imagens transfronteiriço, e os fornecedores que obtêm certificação de laboratório de conformidade desfrutam de posicionamento mais antecipado nas listas de pré-seleção. Os governos do Oriente Médio, com orçamentos de diversificação do petróleo, encomendam centros de cardiologia greenfield equipados com salas de operação híbridas e torres de análise em tempo real. A América do Sul mostra progresso desigual: as redes de hospitais privados do Brasil investem em sistemas hemodinâmicos de próxima geração, enquanto as instituições públicas ainda lutam com restrições orçamentárias, favorecendo implantações em fases que começam com PACS em nuvem e adicionam relatórios estruturados posteriormente. Coletivamente, as tendências geográficas garantem que o mercado de sistemas de informação em cardiologia mantenha diversidade regional, impedindo que qualquer fornecedor único domine em escala global.

Cenário Competitivo

O mercado de sistemas de informação em cardiologia é moderadamente fragmentado. GE HealthCare, Philips e Siemens Healthineers ancoram o segmento de alto nível com ecossistemas de ponta a ponta que agrupam ultrassom, tomografia computadorizada e hardware de laboratório de cateterismo em pilhas de informática estreitamente integradas. Eles defendem sua participação fornecendo análises completas de laboratório de cateterismo, rastreamento de inventário e suporte à decisão por inteligência artificial. A aquisição da LUMEDX pela Intelerad em 2024 adicionou painéis de cardiologia maduros ao seu portfólio de PACS em nuvem, sinalizando que os fornecedores de imagem não podem competir sem ofertas cardiovasculares unificadas. A Epic Systems ampliou sua presença de registros eletrônicos de saúde para 39,1% dos hospitais dos Estados Unidos, aproveitando os módulos Cupid nativos para tornar os fluxos de trabalho de cardiologia uma extensão perfeita da documentação de internação.

Os desafiantes nativos em nuvem se posicionam em ciclos de lançamento mais rápidos e preços de consumo. Os exemplos incluem fornecedores que orquestram renderização de imagens sem servidor, permitindo que visualizadores baseados em navegador carreguem estudos de cateterismo de 2 GB em menos de três segundos em largura de banda padrão. As startups de inteligência artificial, como a iCardio.ai, fornecem algoritmos aprovados pela FDA via APIs REST que os fornecedores incorporam diretamente em relatórios estruturados, borrando as linhas entre a plataforma principal e os complementos de melhor desempenho. As alianças com provedores de hiperescala dão aos incumbentes acesso a clusters de GPU para inferência em tempo real; a colaboração da GE HealthCare com a NVIDIA demonstra como os ecossistemas de hardware e software convergem para acelerar a imagem autônoma.

O poder do comprador está aumentando à medida que os sistemas de saúde formam coalizões de compras regionais que exigem termos de pagamento baseados em resultados. Os fornecedores estão respondendo com contratos de serviços gerenciados que garantem disponibilidade, auditorias de segurança cibernética e atualizações periódicas de algoritmos sob taxas mensais fixas. O mercado de sistemas de informação em cardiologia, portanto, evolui para pacotes de assinatura onde software, inteligência artificial e métricas de qualidade de serviço são inseparáveis. Os players que não conseguem disponibilizar talentos de serviços profissionais antecipadamente correm o risco de rotatividade porque os clientes julgam o desempenho da plataforma pelos ganhos de produtividade alcançados, e não pelas listas de recursos.

Líderes do Setor de Sistemas de Informação em Cardiologia

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Philips lançou o Cateter de Eco Intracardíaco 3D VeriSight Pro na Europa, fortalecendo seu portfólio de cardiologia intervencionista e adicionando entradas de imagem mais ricas para integrações de CVIS.

- Março de 2025: A GE HealthCare introduziu a plataforma AltiX AI.i e o sistema de tomografia computadorizada Revolution Vibe, reduzindo o tempo de aquisição cardíaca de batimento único em 50% e facilitando o processamento de imagens a jusante nas implantações de CVIS existentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas de informação em cardiologia como todas as plataformas integradas de software de informação cardiovascular e módulos associados, incluindo CVIS, PACS de cardiologia e suites combinadas CVIS-PACS, disponibilizadas como soluções on-premise, web ou cloud que capturam, arquivam, analisam e distribuem dados de imagiologia e hemodinâmica de doentes para suporte à decisão nos serviços de cardiologia invasiva e não invasiva. De acordo com a Mordor Intelligence, tomamos como referência a receita de plataformas proveniente de novas vendas de licenças, subscrições e taxas de manutenção, excluindo os sistemas EHR hospitalares gerais e os dispositivos de diagnóstico autónomos.

As plataformas de arquivo de imagem auxiliares vendidas exclusivamente para radiologia e as soluções VNA empresariais genéricas não são contabilizadas.

Visão Geral da Segmentação

- Por Modo de Operação

- Baseado na Web

- Local

- Nuvem / SaaS

- Por Componentes

- Hardware

- Software

- Serviços

- Por Tipo de Sistema

- Sistema de Informação Cardiovascular (CVIS)

- PACS de Cardiologia (C-PACS)

- Plataforma Integrada CVIS-PACS

- Por Aplicação

- Laboratório de Cateterismo

- Ecocardiografia

- Eletrofisiologia

- ECG e Esforço

- Cardiologia Nuclear

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Cardiologia Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor contactaram cardiologistas, gestores de TI biomédica e integradores de sistemas regionais na América do Norte, Europa e Ásia-Pacífico. Conversas e inquéritos rápidos clarificaram as taxas de adoção, as taxas de licença por instalação e os prazos de migração para a cloud, estreitando os intervalos das nossas hipóteses.

Investigação Documental

Recolhemos dados de base a partir de fontes abertas, como os dashboards de Meaningful Use do CMS, o European eHealth Digital Scoreboard, os avisos de aquisição do MHLW do Japão, e estatísticas publicadas pelo American College of Cardiology e pela European Society of Cardiology. Os relatórios 10-K das empresas, as bases de dados FDA 510(k) e as tendências de patentes através da Questel mapearam os pipelines tecnológicos, enquanto o Dow Jones Factiva acompanhou a adjudicação de contratos de TI hospitalar. Estes dados, entre muitos outros, serviram de base para os valores históricos; a lista é meramente ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Partindo de uma reconstrução top-down dos inventários globais de laboratórios de cateterismo e dos volumes anuais de procedimentos de cardiologia, aplicámos a penetração da digitalização e o preço médio dos sistemas para dimensionar a procura em 2025. Verificações seletivas bottom-up, consolidações de fornecedores e contagens de ASP x instalações amostradas, moderaram os totais. As variáveis-chave incluem o número de hospitais terciários, o crescimento dos procedimentos, a penetração da cloud, os ciclos de renovação típicos de cinco anos e as despesas de TI em saúde por cama. Combinámos regressão multivariada com análise de cenários, testada sob pressão por consenso de especialistas, para realizar previsões até 2030, colmatando as lacunas dos mercados emergentes com indicadores substitutos como a cobertura hospitalar de banda larga e a prevalência de doenças cardíacas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão dupla por analistas, testes de variância face a monitores de despesa pública e sinalizações automáticas de anomalias antes da aprovação final. Os modelos são atualizados anualmente, com atualizações intercalares caso alterações regulatórias ou eventos significativos de M&A movimentem o mercado em cinco por cento ou mais.

Por que Razão a Referência da Mordor Intelligence para o Mercado de Sistemas de Informação em Cardiologia é Fiável

As estimativas publicadas diferem porque as empresas variam no âmbito, na lógica de anualização de contratos e na cadência de atualização.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,35 mil milhões (2025) | Mordor Intelligence | |

| USD 1,66 mil milhões (2025) | Global Consultancy A | Inclui receitas de RIS de cardiologia e duplica a contagem de serviços |

| USD 1,18 mil milhões (2023) | Industry Journal B | Utiliza uma referência mais antiga e omite o incremento das subscrições cloud |

O contraste demonstra como o nosso âmbito rigoroso, a referência mais recente e a validação por dupla via produzem um valor equilibrado e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sistemas de Informação em Cardiologia?

O tamanho do mercado de sistemas de informação em cardiologia é igual a USD 1,47 bilhão em 2026 e deve atingir USD 2,23 bilhões até 2031 a um CAGR de 8,74%.

Quem são os principais players do Mercado de Sistemas de Informação em Cardiologia?

Koninklijke Philips N V, Esaote SpA, INFINITT Healthcare Co Ltd, Central Data Networks PTY Ltd e CREALIFE Medical Technology são as principais empresas que operam no Mercado de Sistemas de Informação em Cardiologia.

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Informação em Cardiologia?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Sistemas de Informação em Cardiologia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Sistemas de Informação em Cardiologia.

Quais segmentos têm as perspectivas de crescimento mais fortes?

Serviços, PACS de cardiologia e aplicações de ECG e testes de esforço excedem cada um 9% de CAGR à medida que os compradores priorizam consultoria de fluxo de trabalho e diagnósticos aprimorados por inteligência artificial.

Página atualizada pela última vez em: