Tamanho e Participação do Mercado de Saúde Digital na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

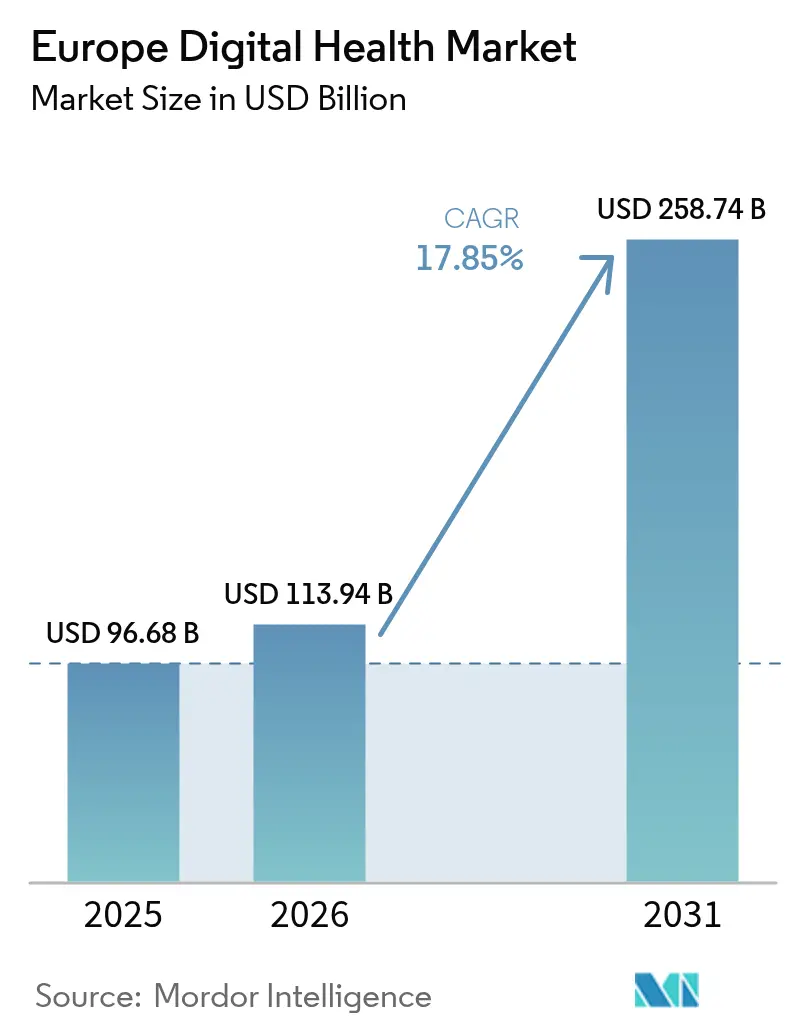

| Tamanho do mercado no ano base (2025) | 96.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 113.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 258.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Digital na Europa por Mordor Intelligence

O tamanho do mercado de saúde digital na Europa em 2026 é estimado em USD 113,94 bilhões, crescendo a partir do valor de 2025 de USD 96,68 bilhões, com projeções para 2031 mostrando USD 258,74 bilhões, crescendo a uma CAGR de 17,85% no período de 2026 a 2031. Os ganhos de demanda decorrem da normalização da telemedicina no período pós-pandemia, da rápida harmonização regulatória no âmbito do Espaço Europeu de Dados de Saúde e do financiamento público em nível recorde para a prestação de cuidados habilitada por IA. O modelo de reembolso DiGA da Alemanha, a via rápida PECAN da França e o orçamento de tecnologia do NHS do Reino Unido de GBP 3,4 bilhões estão acelerando a implantação de plataformas de nível empresarial. A infraestrutura em nuvem já sustenta mais da metade de todas as implantações, sinalizando uma mudança em relação às soluções locais personalizadas em direção a ecossistemas escaláveis que atendem às diferentes regulamentações dos países. A intensidade competitiva permanece elevada porque os casos de uso clínico ainda favorecem as melhores aplicações disponíveis no mercado, embora os fornecedores de plataformas estejam se consolidando por meio de parcerias voltadas à interoperabilidade transfronteiriça.

Principais Conclusões do Relatório

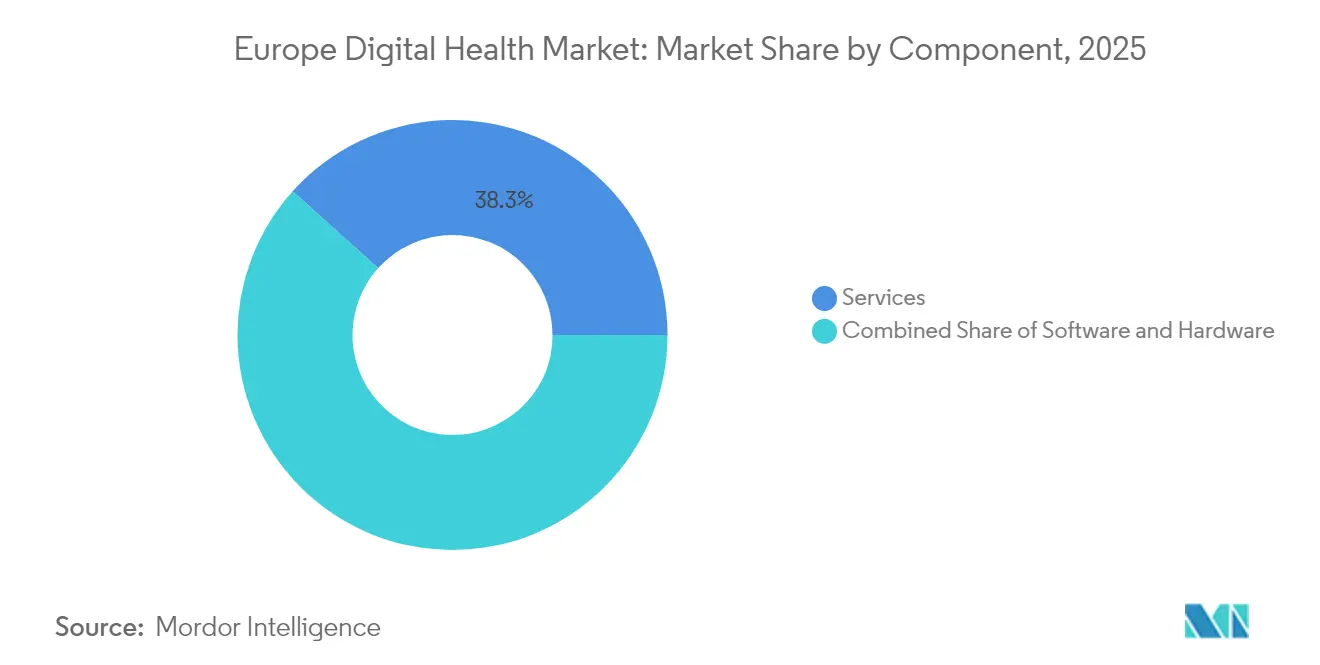

- Por componente, os serviços lideraram com 38,34% de participação na receita em 2025; espera-se que o software se expanda a uma CAGR de 18,6% até 2031.

- Por tecnologia, a telessaúde detinha 46,55% da participação do mercado de saúde digital na Europa em 2025, enquanto o mHealth deve crescer a uma CAGR de 18,78% até 2031.

- Por usuário final, pacientes e consumidores representaram 42,10% do tamanho do mercado de saúde digital na Europa em 2025; os pagadores apresentam a maior CAGR de 18,55% para o período 2026-2031.

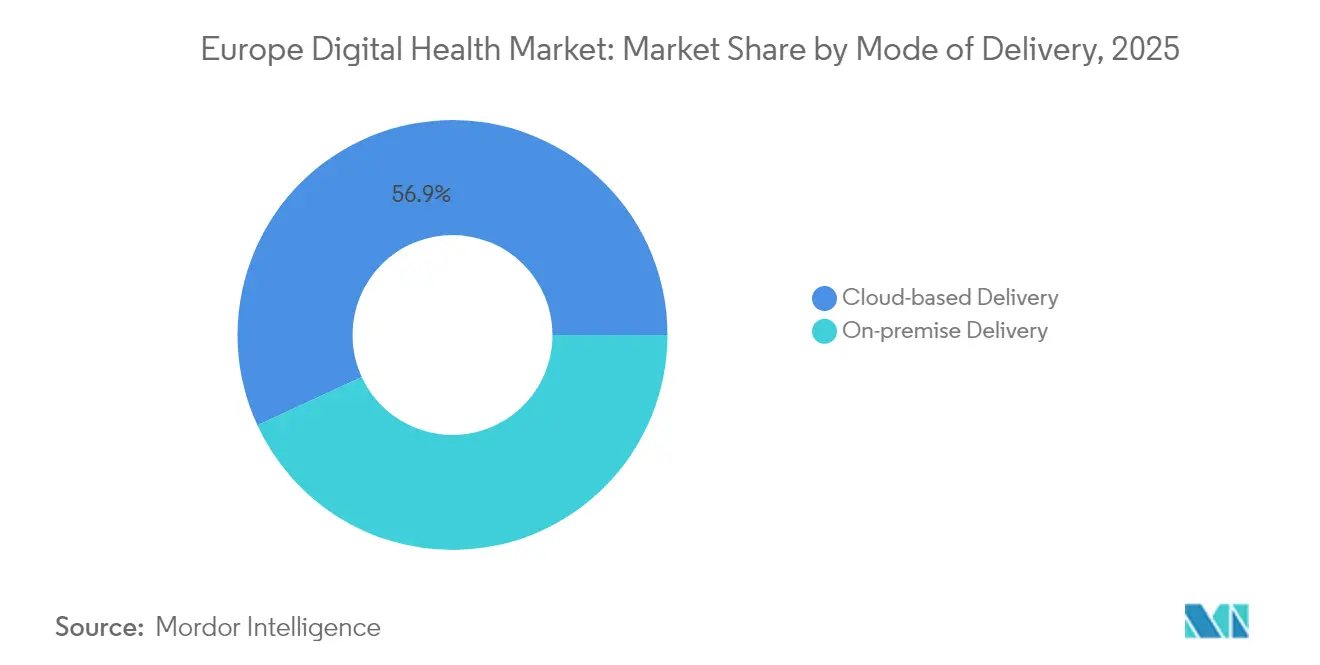

- Por modo de entrega, os modelos baseados em nuvem capturam 56,90% da participação do mercado de saúde digital na Europa em 2025; espera-se que as implantações locais cresçam a uma CAGR de 18,95%.

- Por aplicação, o gerenciamento de doenças crônicas liderou com 28,25% de participação na receita em 2025, enquanto os aplicativos de fitness e bem-estar estão posicionados para uma CAGR de 19,18% até 2031.

- Alemanha, França e Reino Unido juntos representaram 57,45% da receita de 2025, com a Alemanha sozinha detendo 23,10% do tamanho do mercado de saúde digital na Europa.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Saúde Digital na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Financiamento e Regulamentação da UE | +3.2% | UE-27, com maior impacto na Alemanha e França | Médio prazo (2 a 4 anos) |

| Envelhecimento da População a Impulsionar a Demanda por Cuidados Crónicos | +4.1% | Global, com maior intensidade na Alemanha, Itália e Espanha | Longo prazo (≥ 4 anos) |

| Normalização da Telessaúde Pós-Covid-19 | +2.8% | UE-27, países nórdicos liderando a adoção | Curto prazo (≤ 2 anos) |

| Interoperabilidade de ePrescription e eID Transfronteiriços | +1.9% | UE-27, com ganhos antecipados nos Países Baixos, Estónia e Finlândia | Médio prazo (2 a 4 anos) |

| Modelo de Reembolso "Hospital em Casa" da Alemanha | +1.4% | Alemanha, com impacto na Áustria e Países Baixos | Médio prazo (2 a 4 anos) |

| Demanda por Software de IA Conforme com a MDR | +2.7% | UE-27, com adoção antecipada na Alemanha, Reino Unido e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento e Regulamentação da UE

O regime de política coordenada da Europa combina agora subvenções de múltiplos bilhões de euros com interoperabilidade obrigatória. O Horizonte Europa reservou EUR 13 bilhões para atividades digitais entre 2025 e 2027, com EUR 67,5 milhões destinados especificamente para cuidados de saúde assistidos por IA [1]Comissão Europeia, "Regulamento do Espaço Europeu de Dados de Saúde", ec.europa.eu. O novo Espaço Europeu de Dados de Saúde obriga os prestadores a disponibilizarem registos eletrónicos normalizados a partir de março de 2025, posicionando as empresas de software conformes para uma escala continental. O alinhamento antecipado a estes requisitos já é visível na atualização do registo eletrónico do paciente na Alemanha e na expansão do Centro de Dados de Saúde de França.

Envelhecimento da População e Demanda por Cuidados Crónicos

A demografia europeia tende a ser mais envelhecida: as doenças crónicas absorvem agora mais de 70% das despesas em saúde, enquanto a região enfrenta uma projetada escassez de 1,8 milhões de profissionais de saúde até 2030. Os orçamentos nacionais estão a redirecionar-se para programas de monitorização remota de pacientes que aliviam a capacidade hospitalar. O Plano de Recuperação e Resiliência de Itália apenas aloca EUR 15,62 bilhões para cuidados digitais de base comunitária, acelerando a implementação de plataformas de telemetria domiciliar que gerem grupos de alto risco cardíaco, diabético e respiratório.

Normalização da Telessaúde Pós-COVID-19

As teleconsultas estabilizaram em 1,4 visitas per capita face a 0,6 antes da pandemia em toda a OCDE Europa [2]OCDE, "Saúde em Síntese: Europa 2024", oecd.org . Os quadros regulatórios incorporam agora as visitas virtuais nos benefícios principais, eliminando o estatuto de projeto-piloto. A França exige o reembolso integral pela Segurança Social para prestadores acreditados, enquanto o Reino Unido adiciona métricas de acompanhamento remoto aos contratos de financiamento hospitalar. Os fornecedores que integram vídeo, mensagens e triagem por IA numa única interface ganham a preferência dos compradores, à medida que os sistemas procuram poupanças de produtividade a longo prazo.

Interoperabilidade de ePrescription e eID Transfronteiriços

Os serviços MyHealth@EU já permitem que cidadãos de 14 estados-membros utilizem ePrescriptions além-fronteiras. O Formato de Intercâmbio Europeu de Registos Eletrónicos de Saúde alarga o âmbito a resultados de imagiologia e laboratoriais até 2026, criando novos conjuntos de receitas para soluções de gestão de identidade segura e de consentimento. Os primeiros utilizadores na Estónia e na Finlândia demonstram reduções nos custos de farmácia e menos erros de prescrição, consolidando o argumento para a implementação pan-europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Complexidade de Privacidade de Dados Imposta pelo RGPD | -2.1% | UE-27, com os maiores custos de conformidade na Alemanha e França | Curto prazo (≤ 2 anos) |

| Elevados Custos Iniciais de Digitalização para PME | -1.8% | UE-27, afetando particularmente o Sul e o Leste da Europa | Médio prazo (2 a 4 anos) |

| Fragmentação do Reembolso na UE-27 | -1.6% | UE-27, com maior impacto no Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Lacunas de Competências Digitais na Força de Trabalho Clínica | -1.3% | UE-27, com escassez aguda na Alemanha, Países Baixos e países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Privacidade de Dados Imposta pelo RGPD

Regras rígidas de dados pessoais de saúde acrescentam fricção nos processos de aquisição. O Parlamento Europeu estima que o RGPD gerou EUR 53 bilhões em custos cumulativos de conformidade para as PME envolvidas na transformação digital. Cada novo lançamento de monitorização remota deve implementar minimização de dados, consentimento do paciente e registo imutável. Os novos dispositivos baseados em IA também enfrentam dupla supervisão ao abrigo do futuro Regulamento da IA da UE, prolongando os prazos de certificação e aumentando as despesas jurídicas.

Elevados Custos Iniciais de Digitalização para PME

Os pacotes de infraestrutura, integração e formação frequentemente excedem a capacidade de capital das clínicas de menor dimensão. O Fundo para o Futuro dos Hospitais da Alemanha (Krankenhauszukunftsfonds) desembolsou EUR 4,3 bilhões para atualizar a tecnologia da informação hospitalar, mas muitas instalações ainda adiam as implementações completas porque os fundos correspondentes e o pessoal qualificado são escassos. O acesso ao financiamento de capital de risco apertou: as start-ups de saúde digital europeias angariaram USD 1,1 bilhão em 2023 face a USD 3 bilhões em 2021, abrandando a difusão da inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Dominam Enquanto o Software Acelera

Os serviços retiveram 38,34% da receita em 2025 porque o heterogéneo panorama dos sistemas de saúde na Europa requer uma extensa personalização e gestão de mudança. Contudo, a receita de software está definida para crescer a uma CAGR de 18,6%, sinalizando a migração em direção a plataformas configuráveis que minimizam os compromissos de consultoria repetitivos. O hardware continua a registar encomendas estáveis de sensores conectados e periféricos de imagiologia, auxiliado por esquemas de financiamento da UE que subsidiam atualizações de dispositivos elegíveis para subvenções de modernização hospitalar.

A composição dos componentes reflete uma fase de transição em que os hospitais substituem aplicações isoladas por conjuntos de interoperabilidade unificados. A Plataforma Digital de Saúde Teamplay da Siemens Healthineers adicionou módulos de diagnóstico por IA e ferramentas de planeamento de alta em 2024, permitindo que os prestadores licenciem novas funcionalidades sem custos adicionais de integração. Esses ecossistemas plug-in reduzem o custo total de propriedade e aceleram as implementações em múltiplos países. Espera-se que a contínua expansão do software eleve a participação deste no tamanho do mercado de saúde digital na Europa para mais de 32% até 2031.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: A Liderança da Telessaúde Enfrenta a Disrupção do mHealth

A telessaúde representou 46,55% do tamanho do mercado de saúde digital na Europa em 2025, graças a códigos de reembolso permanentes e à familiaridade dos profissionais de saúde com os fluxos de trabalho em vídeo. O mHealth, no entanto, está projetado para entregar a CAGR mais elevada de 18,78%, à medida que a penetração de smartphones ultrapassa os 90% e os pagadores reembolsam terapêuticas digitais baseadas em evidências. A análise de dados e os sistemas de saúde digital ganham impulso à medida que a reconstrução de imagens por IA e o suporte à decisão clínica são exigidos no âmbito de vários quadros de investimento hospitalar.

A adoção pelos consumidores alimenta a mudança: o Philips SmartSpeed Precise MRI, impulsionado por motores de IA duplos, encurta os tempos de exame em 3× e melhora a clareza da imagem em 80%. Simultaneamente, a aquisição da Luscii pela Omron alarga as capacidades de monitorização remota a 150 percursos de doença, permitindo que os profissionais de saúde ajustem os regimes utilizando fluxos de dados em tempo real. Estas integrações entre dispositivos intensificam a concorrência tecnológica, particularmente nos segmentos verticais de cuidados crónicos.

Por Utilizador Final: O Empoderamento do Paciente Reformula a Procura

Os pacientes e consumidores detinham 42,10% da receita de 2025, beneficiando de modelos de subscrição direta ao cliente e de portais de marcação de consultas de âmbito nacional. Os pagadores estão posicionados para a CAGR mais elevada de 18,55%, à medida que a contratação baseada em valor recompensa as plataformas que comprovam reduções de custos e reduções da pegada de carbono. Os prestadores ainda detêm uma autoridade orçamental considerável, mas o financiamento está cada vez mais reservado a soluções que demonstrem ganhos de produtividade mensuráveis.

A Lei de Cuidados de Saúde Digital da Alemanha (DVG) permite que as aplicações certificadas assegurem reembolso para aproximadamente 90% da população segurada, estabelecendo um modelo para outras jurisdições. As evidências dos ensaios de monitorização remota mostram emissões de CO₂ 97% inferiores em comparação com o rastreio em clínica, mantendo resultados de qualidade. À medida que a elaboração de relatórios ambientais se torna obrigatória, os pagadores preferem percursos digitais que cumpram tanto os objetivos clínicos como os de sustentabilidade, ampliando a adoção em toda a indústria de saúde digital na Europa.

Por Modo de Entrega: A Infraestrutura em Nuvem Ancora a Escalabilidade

As soluções baseadas em nuvem capturam 56,90% da participação do mercado de saúde digital na Europa em 2025, à medida que os prestadores adotam computação elástica, segurança gerida e ciclos rápidos de lançamento de funcionalidades. Os modelos locais, embora menores, estão previstos para registar uma CAGR de 18,95% porque os conjuntos de dados de IA de alto risco e genómicos frequentemente permanecem em centros de dados soberanos para satisfazer as estipulações do RGPD e do futuro Regulamento da IA.

A Philips alargou a sua Nuvem de Imagiologia na Amazon Web Services em fevereiro de 2025, dando aos profissionais de saúde europeus acesso remoto a estudos de radiologia numa única plataforma federada. As arquiteturas híbridas que armazenam dados sensíveis localmente mas orquestram a análise de dados na nuvem estão a ganhar popularidade, cumprindo os níveis de segurança do Espaço Europeu de Dados de Saúde. Os fornecedores capazes de proporcionar experiências de utilizador idênticas em ambos os modos de implementação ganham concursos em múltiplos países.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: As Plataformas de Doenças Crónicas Assumem a Liderança

O gerenciamento de doenças crónicas gerou 28,25% da receita em 2025 e continua a ser a pedra angular dos roteiros nacionais de e-saúde. Os aplicativos de fitness e bem-estar estão definidos para a CAGR mais rápida de 19,18%, impulsionados por sensores wearable que traduzem dados de atividade em perspetivas de cuidados preventivos. A monitorização remota de pacientes, o diagnóstico, a adesão à medicação e as soluções de gestão de fluxo de trabalho hospitalar completam o portefólio.

A Iniciativa Europeia de Imagiologia do Cancro fornecerá mais de 100.000 casos anonimizados e pelo menos 50 algoritmos de IA até 2025, acelerando a adoção da IA diagnóstica. Os módulos de gestão de fluxo de trabalho hospitalar também ganham impulso: o Luminos Q.namix da Siemens integra o acompanhamento de doses e painéis de pessoal para aumentar a produtividade em radiologia. A profundidade de integração entre estas aplicações sustenta uma abordagem holística de continuidade de cuidados.

Análise Geográfica

A Alemanha manteve a sua liderança com 23,10% da participação do mercado de saúde digital na Europa em 2025, sustentada por 64 aplicações aprovadas pelo DiGA que geraram mais de EUR 125 milhões em receitas reembolsáveis. O Fundo para o Futuro dos Hospitais (Krankenhauszukunftsfonds) financia atualizações de cibersegurança e interoperabilidade para 1.900 hospitais, ancorando a procura até 2027. Os registos eletrónicos de pacientes (ePA) tornaram-se obrigatórios por opção de exclusão em janeiro de 2025, criando uma estrutura de dados nacional que acelera a expansão dos fornecedores.

O Reino Unido registou a perspetiva de CAGR mais elevada de 19,25% até 2031, apoiada por um envelope tecnológico do NHS de GBP 3,4 bilhões centrado num registo unificado de pacientes e em projetos-piloto de documentação clínica por voz ambiente. Os ambientes regulatórios experimentais administrados pela Agência de Regulação de Medicamentos e Produtos de Saúde simplificam a aprovação de dispositivos de IA, fomentando um vibrante pipeline de start-ups. No entanto, a reestruturação departamental do NHS England em 2025 pode criar volatilidade de financiamento no curto prazo.

França, Itália e Espanha ilustram diferentes curvas de adoção. A França formalizou a faturação de teleconsultas e lançou a via rápida PECAN que reembolsa aplicações baseadas em evidências em seis semanas. O plano de digitalização de cuidados comunitários de EUR 15,62 bilhões de Itália visa 1.350 centros de saúde locais, mas as lacunas de competências regionais atrasam a execução. A Espanha depende fortemente dos fundos estruturais da UE para a expansão da prescrição eletrónica, enquanto os estados nórdicos mantêm o uso de registos eletrónicos quase universal, possibilitando projetos-piloto antecipados de intercâmbio de dados transfronteiriços.

Panorama Competitivo

O ecossistema de fornecedores da Europa é fragmentado: os cinco principais fornecedores controlam menos de 20% da receita total, deixando amplo espaço para especialistas regionais. Os líderes de mercado aproveitam portfólios de IA multimodal, experiência em conformidade e alianças em nuvem para garantir acordos-quadro. O Teamplay Connect da Siemens Healthineers adicionou módulos de gestão de feridas e alta em dezembro de 2024, reforçando a sua vantagem de plataforma. A Philips contra-ataca com MRI SmartSpeed aumentado por IA e distribuição de nuvem de imagiologia na AWS, garantindo amplitude de modalidade e ciclos rápidos de atualização.

Os fabricantes de dispositivos estão cada vez mais a adquirir propriedade intelectual de software: a aquisição da Luscii pela Omron em 2024 confere-lhe escala imediata em protocolos de monitorização remota em 70% dos hospitais neerlandeses. As start-ups diferenciam-se através da profundidade vertical — exemplificada pelas terapêuticas digitais para saúde mental e doenças metabólicas — mas devem navegar por reembolsos complexos em múltiplos países. As plataformas que incorporam controlos RGPD e do Regulamento da IA pré-configurados ganham preferência nos processos de aquisição, reduzindo o mercado endereçável para soluções pontuais.

Espera-se consolidação à medida que o financiamento se torna mais restrito: as fusões transfronteiriças permitem que as empresas agreguem talento regulatório e alcancem os controlos de design certificados pela ISO exigidos pela legislação de IA de alto risco. Entretanto, os operadores de telecomunicações e os hiperescaladores de nuvem fazem parceria com grupos hospitalares para fornecer serviços de computação periférica, sinalizando o interesse de participantes não tradicionais em capturar as camadas de infraestrutura do mercado de saúde digital na Europa.

Líderes do Setor de Saúde Digital na Europa

Koninklijke Philips NV

AMD Global Telemedicine Inc.

Allscripts Healthcare Solutions Inc.

International Business Machinery Corporation (IBM)

Cerner Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Fevereiro de 2025: A Philips expandiu a sua nuvem de informática radiológica na AWS para centros de dados europeus, disponibilizando capacidades de leitura diagnóstica remota com pós-processamento integrado por IA.

- Dezembro de 2024: A Siemens Healthineers apresentou o Luminos Q.namix, uma plataforma de fluoroscopia e radiografia com fluxos de trabalho guiados por IA e opções de configuração dupla.

- Abril de 2024: A Omron Healthcare concluiu a aquisição da Luscii, adicionando software de monitorização remota para múltiplas condições implementado em 70% dos hospitais dos Países Baixos.

Âmbito do Relatório do Mercado de Saúde Digital na Europa

De acordo com o âmbito do relatório, a saúde digital refere-se a ferramentas e serviços que fazem uso de tecnologias de informação e comunicação (TIC) para melhorar a prevenção, o diagnóstico, o tratamento, a monitorização e a gestão de distúrbios relacionados com a saúde, bem como para acompanhar e gerir escolhas de estilo de vida pouco saudáveis. O mercado de saúde digital na Europa é segmentado por Componente (Hardware, Software e Outros Componentes), Tecnologia (Telessaúde, Saúde Móvel, Análise de Saúde e Sistemas de Saúde Digital), Modo de Entrega (Entrega Local e Entrega Baseada em Nuvem) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Hardware |

| Software |

| Serviços |

| Telessaúde |

| mHealth |

| Análise de Saúde |

| Sistemas de Saúde Digital |

| Prestadores de Cuidados de Saúde |

| Pagadores |

| Pacientes e Consumidores |

| Entrega Local |

| Entrega Baseada em Nuvem |

| Gerenciamento de Doenças Crónicas |

| Monitorização Remota de Pacientes |

| Fitness e Bem-Estar |

| Diagnóstico e Imagiologia |

| Gestão de Medicação |

| Gestão de Fluxo de Trabalho Hospitalar |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia | Telessaúde |

| mHealth | |

| Análise de Saúde | |

| Sistemas de Saúde Digital | |

| Por Utilizador Final | Prestadores de Cuidados de Saúde |

| Pagadores | |

| Pacientes e Consumidores | |

| Por Modo de Entrega | Entrega Local |

| Entrega Baseada em Nuvem | |

| Por Aplicação | Gerenciamento de Doenças Crónicas |

| Monitorização Remota de Pacientes | |

| Fitness e Bem-Estar | |

| Diagnóstico e Imagiologia | |

| Gestão de Medicação | |

| Gestão de Fluxo de Trabalho Hospitalar | |

| Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Saúde Digital na Europa?

Espera-se que o tamanho do Mercado de Saúde Digital na Europa atinja USD 113,94 bilhões em 2026 e cresça a uma CAGR de 17,85% para atingir USD 258,74 bilhões até 2031.

Qual é o segmento de componentes com crescimento mais rápido?

Prevê-se que o software se expanda a uma CAGR de 18,6%, refletindo uma tendência para plataformas configuráveis em toda a região.

Quem são os principais intervenientes no Mercado de Saúde Digital na Europa?

Koninklijke Philips NV, AMD Global Telemedicine Inc., Allscripts Healthcare Solutions Inc., International Business Machinery Corporation (IBM) e Cerner Corporation são as principais empresas que operam no Mercado de Saúde Digital na Europa.

Qual é a dimensão da participação da Alemanha no mercado de saúde digital na Europa?

A Alemanha representa 23,10% da receita total de 2025, ancorada pelo seu quadro de reembolso DiGA.

Página atualizada pela última vez em: