Tamanho e Participação do Mercado de Cateteres Centrais de Inserção Periférica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

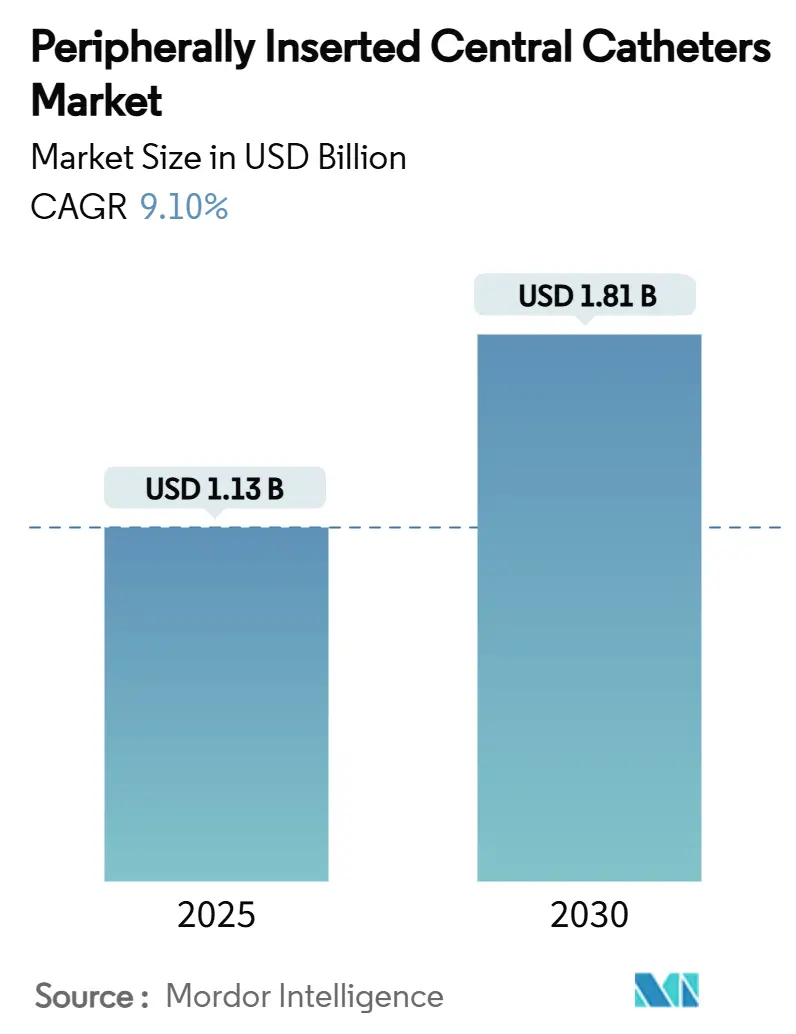

| Tamanho do Mercado (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.10% CAGR |

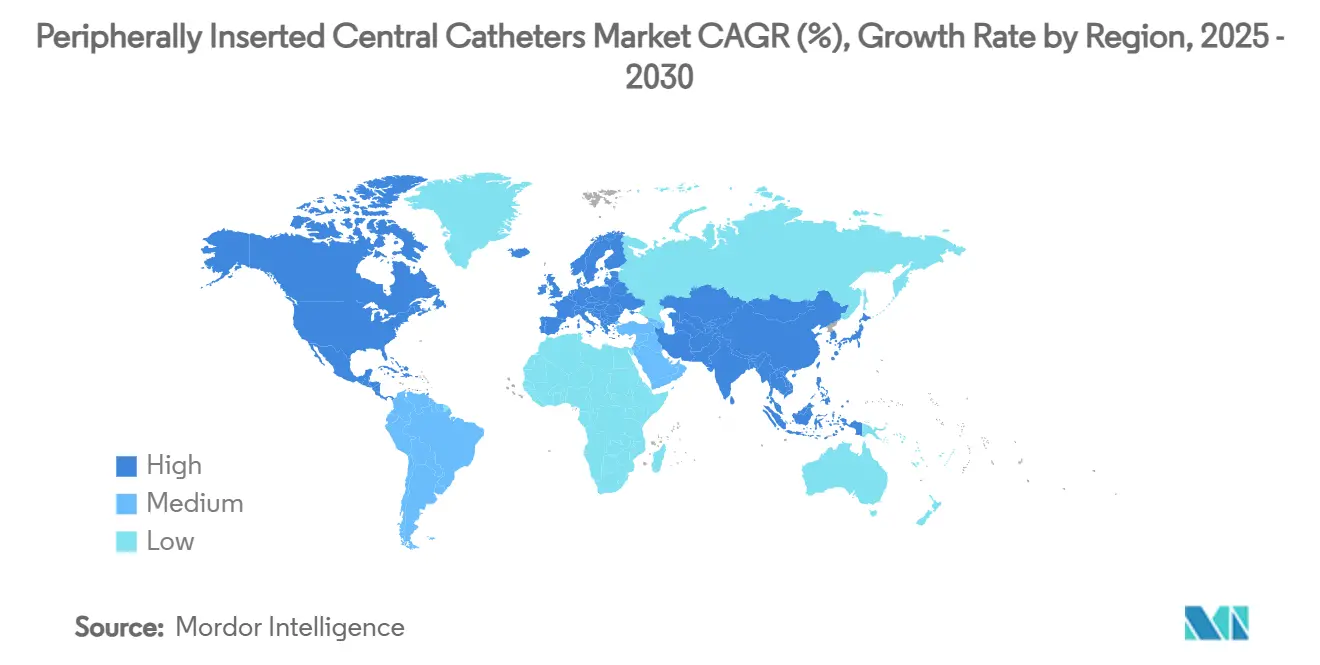

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Centrais de Inserção Periférica por Mordor Intelligence

O tamanho do mercado de CCIP é de USD 1,13 bilhão em 2025. A previsão é de que avance para USD 1,81 bilhão até 2030 a um CAGR de 9,9%, impulsionado pela demanda de infusão oncológica, pela migração para o ambiente ambulatorial e pelos mandatos hospitalares para reduzir infecções de cateter venoso central. A expansão dos esquemas de quimioterapia, com 3,2 milhões de pacientes nos EUA recebendo terapia de infusão a cada ano, eleva os volumes procedimentais e reforça a necessidade de acesso venoso durável. Os prestadores de serviços concentram-se na prevenção de episódios de ICSRC que custam USD 45.814 por evento, intensificando a gestão clínica e catalisando atualizações para materiais anti-infecciosos. O crescimento paralelo decorre dos requisitos de injetabilidade de alta pressão em imagens de TC, onde as equipes de radiologia preferem cateteres capazes de taxas de fluxo de 5 mL/s para agilizar o diagnóstico. Por fim, sistemas de navegação guiados por IA que elevam o sucesso na primeira tentativa acima de 95% encurtam os procedimentos e ampliam a adoção do CCIP em ambientes de menor complexidade.

Principais Conclusões do Relatório

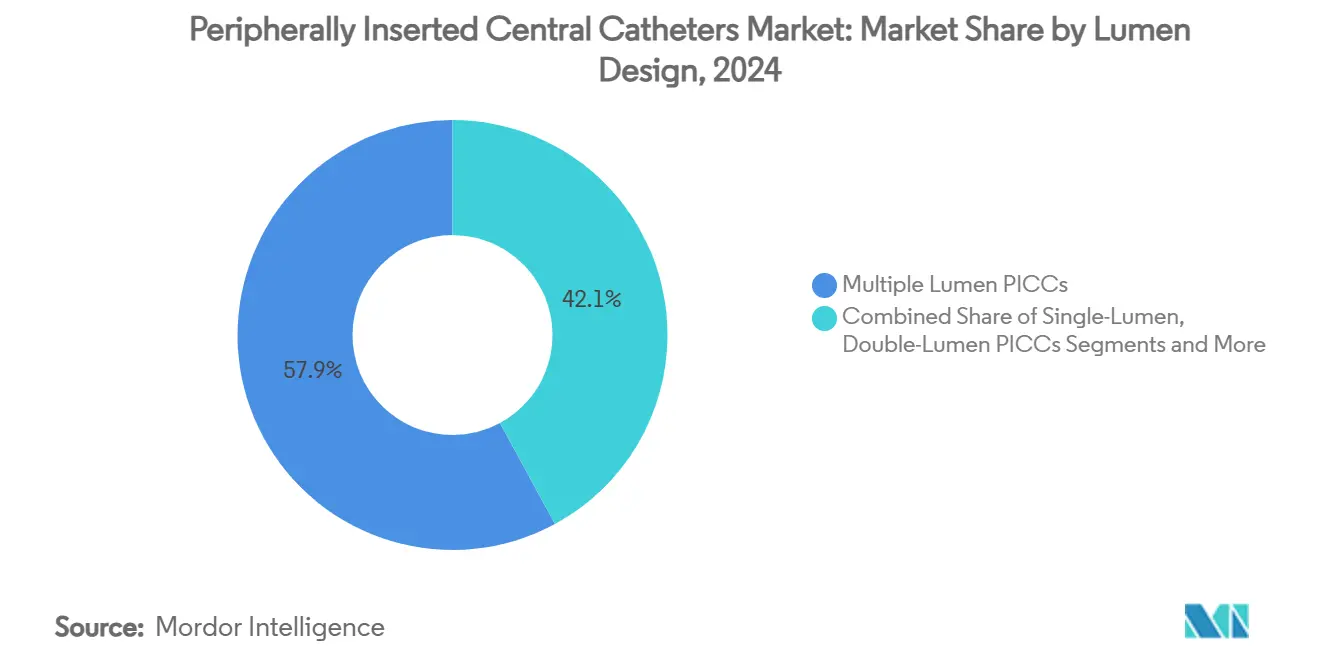

- Por design de lúmen, os designs de múltiplos lúmens lideraram com 57,9% de participação no mercado de CCIP em 2024; os dispositivos de lúmen triplo têm projeção de crescimento a um CAGR de 7,9% até 2030, à medida que os esquemas complexos se tornam rotineiros.

- Por material, o Poliuretano deteve 70,3% do tamanho do mercado de CCIP em 2024, enquanto os cateteres de polímero hidrofílico registraram o CAGR mais rápido de 9,4% devido à superior resistência à trombose.

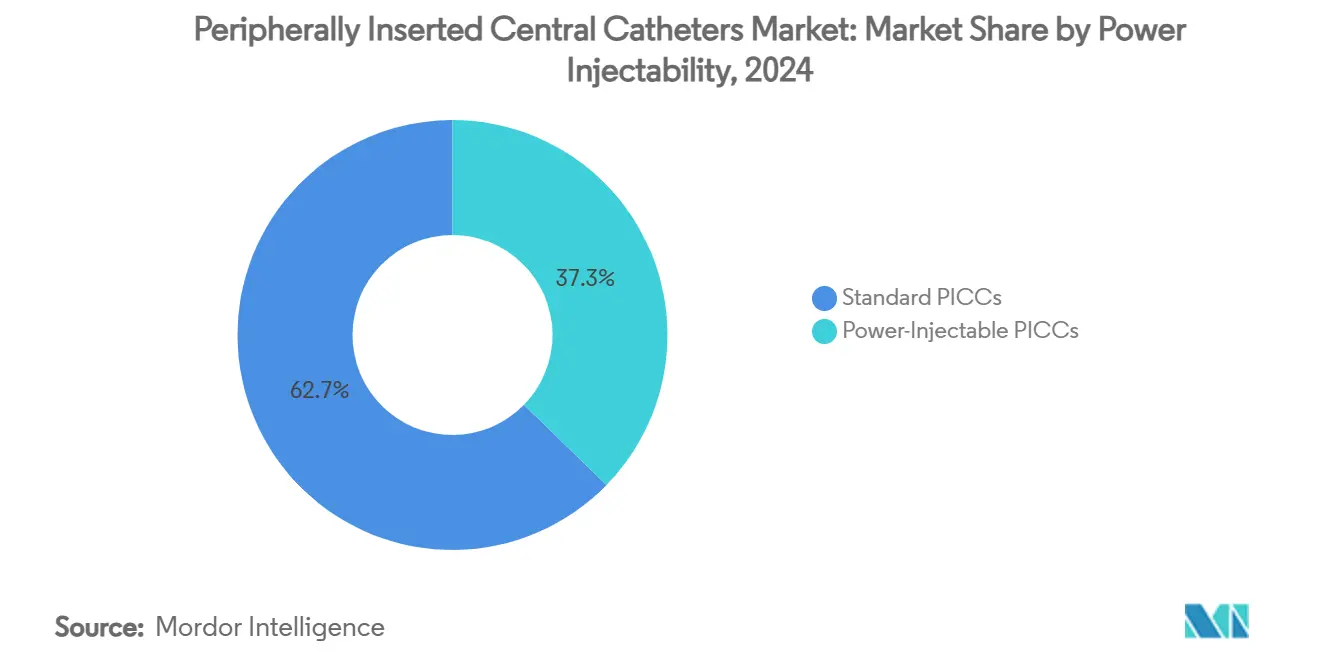

- Por injetabilidade de alta pressão, as configurações padrão dominaram 62,7% do mercado de CCIP em 2024; os modelos de alta pressão injetável expandem-se a um CAGR de 8,3% impulsionados pela demanda de imagens.

- Por usuário final, os hospitais responderam por 68,5% do tamanho do mercado de CCIP em 2024; os ambientes de cuidados domiciliares registraram um CAGR de 8,8% com base na preferência dos pacientes pós-COVID.

- Geograficamente, a América do Norte liderou com 38,9% de participação no mercado de CCIP em 2024, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 7,6% até 2030.

Tendências e Perspectivas do Mercado Global de Cateteres Centrais de Inserção Periférica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de câncer e infusão de longo prazo | +2.10% | América do Norte e Europa lideram, impacto global | Longo prazo (≥ 4 anos) |

| Expansão da infusão ambulatorial e domiciliar | +1.80% | Global; América do Norte acelera pós-COVID | Médio prazo (2-4 anos) |

| Migração para imagens com injetabilidade de alta pressão | +1.30% | América do Norte e UE na vanguarda, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Pressão hospitalar para reduzir ICSRC | +1.70% | Mercados desenvolvidos com maior intensidade | Curto prazo (≤ 2 anos) |

| Adoção de CCIPs de polímero hidrofílico | +1.50% | Adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Navegação de cateter guiada por IA | +1.00% | América do Norte lidera, adoção seletiva na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Câncer e Infusão de Longo Prazo

O aumento sustentado da incidência oncológica global consolida a quimioterapia como principal impulsionador de volume para o mercado de CCIP. Os esquemas de medicamentos combinados frequentemente exigem lúmens paralelos para evitar incompatibilidades, reforçando a seleção de múltiplos lúmens. Pacientes mais idosos com veias frágeis ampliam a necessidade de cateteres centrais que possam permanecer por mais de 30 dias, onde os CCIPs oferecem vantagens de custo em relação às câmaras implantáveis. Estudos relatam segurança equivalente entre CCIPs e câmaras, mas observam inserção mais fácil e usabilidade imediata com os CCIPs. Consequentemente, as enfermarias de oncologia priorizam o treinamento e o estoque de opções de lúmen flexíveis que simplificam o ciclo de dosagem.

Expansão dos Programas de Infusão Ambulatorial e Domiciliar

Os gastos com infusão ambulatorial estão a caminho de atingir USD 142 bilhões até 2027, reforçando a demanda por cateteres centrais que os pacientes possam autogerenciar após a alta. A terapia domiciliar reduz o custo institucional em até 50% ao mesmo tempo que aumenta a satisfação, mas a confiabilidade torna-se crítica porque o suporte clínico está distante. Os fabricantes respondem com polímeros resistentes a dobras e hubs antimicrobianos que limitam a manutenção. Os códigos CPT 36569, 36571 e 36573 do Medicare dos EUA agora cobrem visitas de enfermagem e suprimentos, reduzindo as barreiras econômicas.

Migração para Protocolos de Imagem com Injetabilidade de Alta Pressão

Os fluxos de trabalho de radiologia especificam cada vez mais cateteres que toleram pressões de 300 psi e fluxo de 5 mL/s, gerando um CAGR de 8,3% nas vendas de alta pressão injetável. O uso de um único acesso vascular para terapia e imagem reduz as punções, acelera os exames e encurta o tempo de internação. Testes mostram que as linhas de poliuretano 5F e 7F suportam a injeção de contraste, mas as variantes 3F falham, orientando as decisões de compra.[1]Journal of Computer Assisted Tomography, "Avaliação da Adequação dos Cateteres Centrais de Inserção Periférica para Injeção de Alta Pressão de Agentes de Contraste Intravenosos para TC," journals.lww.com A integração da capacidade de alta pressão com superfícies hidrofílicas é a próxima fronteira de desempenho.

Pressão Hospitalar para Reduzir ICSRC por Meio da Gestão de CCIP

Cada infecção de cateter venoso central custa USD 45.814 aos hospitais dos EUA; consequentemente, as instituições incorporam verificações diárias de necessidade e curativos de clorexidina em pacotes de cuidados. Uma metanálise mostra uma redução de 20-70% nas ICSRC quando os pacotes são aplicados rigorosamente. Os fabricantes de dispositivos respondem com asas de fixação integradas, manguitos antimicrobianos e tampas transparentes que se alinham com os requisitos do protocolo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de infecção da corrente sanguínea relacionada ao cateter | -1.40% | Maior em instalações com recursos limitados | Curto prazo (≤ 2 anos) |

| Substituição por cateter de linha média para terapia de ≤ 14 dias | -1.80% | América do Norte e Europa na vanguarda | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de poliuretano | -0.90% | Global; plantas de resina asiáticas concentradas | Curto prazo (≤ 2 anos) |

| Pressão de reembolso em mercados de baixa renda | -1.10% | Ásia-Pacífico emergente, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecção da Corrente Sanguínea Relacionada ao Cateter

Revisões sistemáticas ainda relatam 1,6% de infecção e 7,0% de oclusão mesmo com os dispositivos atuais, gerando cautela clínica, especialmente onde as proporções de enfermeiros por paciente são baixas. Patógenos resistentes como Candida auris complicam ainda mais a terapia, enfatizando a necessidade de revestimentos antimicrobianos. As diretrizes agora pressionam pela avaliação diária e remoção precoce, limitando a duração da permanência em alguns hospitais e moderando o crescimento procedural.

Aumento da Substituição por Cateter de Linha Média para Terapia de ≤ 14 Dias

Dados randomizados mostram que os cateteres de linha média atingem objetivos terapêuticos semelhantes com menos infecções da corrente sanguínea em cursos curtos, levando a revisões de protocolo.[2]JAMA Network Open, "Segurança e Eficácia dos Cateteres de Linha Média versus Cateteres Centrais de Inserção Periférica em Adultos Recebendo Terapia IV," jamanetwork.com O dispositivo Introcan Safety 2 da B. Braun, aprovado pela FDA, permite a inserção periférica mais profunda por até 5,7 dias, reduzindo as indicações padrão do CCIP. As equipes econômicas preferem os cateteres de linha média devido ao menor custo de inserção e à menor necessidade de envolvimento da radiologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Lúmen: O Acesso Versátil Dita a Preferência

Os formatos de múltiplos lúmens capturaram 57,9% da participação no mercado de CCIP em 2024. As linhas de lúmen triplo registram o maior crescimento, com CAGR de 7,9% até 2030, refletindo protocolos anticâncer complexos que exigem a coadministração de medicamentos incompatíveis. O tamanho do mercado de CCIP para dispositivos de lúmen único é estável em sepse pediátrica e terapia antibiótica ambulatorial, onde o diâmetro reduzido diminui o risco de trombose. As linhas de lúmen duplo estabelecem um equilíbrio, fornecendo capacidade de coleta de sangue sem aumentar excessivamente o diâmetro externo.

As terapias combinadas e a nutrição parenteral convergem para aumentar as contagens de lúmens. As pontas condutoras de ECG impulsionam 99,3% de precisão na primeira tentativa, o que é crítico à medida que o diâmetro externo do cateter aumenta. A conformidade com o pacote — especificamente, os protocolos de lavagem e bloqueio — preserva a permeabilidade e estende a permanência, garantindo que o desempenho de múltiplos lúmens compense as preocupações trombóticas.

Por Material: Compósitos Hidrofílicos Desafiam o Status Quo

O poliuretano deteve 70,3% da participação no mercado de CCIP em 2024, devido ao baixo custo e à facilidade de fabricação. No entanto, os compósitos de hidrogel hidrofílico registram um CAGR de 9,4% à medida que os prestadores associam a química de superfície à menor taxa de falhas. O tamanho do mercado de CCIP associado ao silicone permanece restrito a aplicações neonatais e renais, onde a flexibilidade é primordial, mas carece de tolerância à injetabilidade de alta pressão. Outros materiais, incluindo matrizes híbridas de poliuretano-siloxano, estão sendo avaliados para resistência e biocompatibilidade simultâneas.

Os dados clínicos destacam zero oclusão com compósitos de hidrogel, influenciando os comitês de análise de valor em direção a gastos premium. As interrupções no fornecimento de PTFE levam as equipes de compras a qualificar polímeros alternativos, acelerando incidentalmente a adoção de novas químicas.

Por Injetabilidade de Alta Pressão: Os Requisitos de Imagem Impulsionam a Demanda

Os dispositivos padrão sustentaram uma participação de 62,7% no mercado de CCIP em 2024 devido aos volumes de infusão de rotina. As variantes de alta pressão injetável cresceram a um CAGR de 8,3% à medida que os protocolos de imagem consolidam os pré-requisitos de fluxo de 5 mL/s. O tamanho do mercado de CCIP vinculado aos formatos de alta pressão injetável abrange oncologia, trauma e cuidados intensivos, onde a angiotomografia computadorizada é frequente.

A análise de custo mostra que uma linha de alta pressão injetável substitui múltiplas punções periféricas, reduzindo os consumíveis e acelerando o diagnóstico. Os fabricantes agora combinam revestimentos hidrofílicos com conexões de alta pressão para oferecer um duplo benefício: melhor biocompatibilidade e capacidade de imagem.

Por Usuário Final: O Cuidado Domiciliar Perturba os Fluxos Tradicionais

Os hospitais absorveram 68,5% da receita do mercado de CCIP em 2024 com base no uso em oncologia hospitalar e UTI. No entanto, os ambientes de cuidados domiciliares avançam a um CAGR de 8,8% à medida que a supervisão por telessaúde e as redes de enfermagem se expandem. A participação no mercado de CCIP para centros cirúrgicos ambulatoriais está se ampliando porque os modelos de inserção no mesmo dia reduzem o custo procedural e liberam o tempo de sala cirúrgica hospitalar.

O reembolso do Medicare para suprimentos de infusão domiciliar por meio do código CPT 36571 melhora o acesso. Os fabricantes de dispositivos embalam kits de manutenção com instruções claras para o paciente, e a confirmação da ponta habilitada por IA permite que enfermeiros treinados insiram CCIPs sem fluoroscopia, adequando-se ao ambiente ambulatorial.

Análise Geográfica

A América do Norte deteve 38,9% de participação no mercado de CCIP em 2024, sustentada por amplo reembolso e programas de gestão que colocam a prevenção de infecções no centro das atenções. As métricas de qualidade do CMS vinculam o pagamento às taxas de ICSRC, incentivando a aquisição de inovações antimicrobianas e hidrofílicas. A BD sinalizou um crescimento de 12,7% na receita de acesso vascular no segundo trimestre de 2025, refletindo o apetite dos prestadores por linhas premium. A clareza regulatória também acelera o lançamento de dispositivos, exemplificada pela designação de Classe II para acessórios de separação ativados por força em agosto de 2024.[3]Federal Register, "Dispositivos Médicos; Classificação do Dispositivo de Separação Ativado por Força para Cateter Intravenoso," federalregister.gov

A Ásia-Pacífico registra o CAGR mais rápido de 7,6% com base no envelhecimento demográfico e no aumento da carga de doenças crônicas. Os estudos clínicos da China documentam o uso bem-sucedido de CCIP em idosos frágeis, validando uma adoção mais ampla. O Japão e a Austrália mantêm rigorosos processos de aprovação que favorecem dispositivos bem documentados, enquanto a crescente rede de hospitais privados da Índia prefere linhas de poliuretano com custo otimizado. Os fabricantes adaptam os portfólios consequentemente, oferecendo CCIPs padrão com custo controlado ao lado de modelos hidrofílicos de ponta para centros de nível 1.

A Europa apresenta expansão estável, porém mais lenta, à medida que os mercados maduros enfatizam a relação custo-efetividade. O Regulamento de Dispositivos Médicos impõe obrigações de vigilância pós-comercialização, aumentando o custo de conformidade, mas elevando a qualidade do produto. As iniciativas de controle de infecção sob o Centro Europeu de Prevenção e Controle de Doenças alinham-se com o impulso hospitalar para adotar curativos antimicrobianos, apoiando ciclos graduais de substituição. O Oriente Médio e África e a América do Sul contribuem com demanda incremental; a recuperação econômica do Brasil aumentou as vendas de cateteres apesar das lacunas de infraestrutura.

Cenário Competitivo

O mercado de CCIP demonstra consolidação moderada à medida que os grandes conglomerados de tecnologia médica se reposicionam em torno de portfólios de alta margem e alta tecnologia. A aquisição de USD 4,2 bilhões pela BD do Grupo de Produtos de Cuidados Intensivos da Edwards Lifesciences expande os cuidados conectados inteligentes, enriquecendo as soluções vasculares agrupadas. A aquisição de EUR 760 milhões pela Teleflex do negócio de intervenções vasculares da BIOTRONIK traz balões revestidos com medicamentos e stents, consolidando a alavancagem de venda cruzada com sua linha de CCIP Arrow.

A desinvestimento de USD 45 milhões da AngioDynamics de seu portfólio de CCIP para a Spectrum Vascular sinaliza uma mudança estratégica em direção a plataformas de trombectomia endovascular e oncologia. Os acordos de patentes permanecem fundamentais: o acordo BD–AngioDynamics de 2025 envolve USD 7 milhões adiantados e USD 2,5 milhões anuais, encerrando o litígio sobre a propriedade intelectual da Bard e estabilizando a dinâmica de participação nos EUA.

A concorrência agora se concentra menos no preço unitário e mais nos resultados clínicos. A redução do tempo procedural do Sherlock 3CG de 176 minutos para 34 minutos ilustra a venda baseada em valor que ressoa com os administradores hospitalares. As startups buscam nichos antimicrobianos e hidrofílicos; o polímero MIMIX da Access Vascular foi citado nas normas atualizadas da Sociedade de Enfermeiros de Infusão, conferindo alavancagem de diretrizes para adoção.

Líderes do Setor de Cateteres Centrais de Inserção Periférica

Becton, Dickinson & Co.

Teleflex Inc.

AngioDynamics Inc.

Cook Medical LLC

ICU Medical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu sua aquisição de EUR 760 milhões da unidade de intervenção vascular da BIOTRONIK, adicionando balões revestidos com medicamentos e stents à sua franquia de cateteres.

- Junho de 2025: BD e AngioDynamics resolveram sua disputa de patente Bard; a AngioDynamics pagará USD 7 milhões adiantados mais USD 2,5 milhões anuais até fevereiro de 2029.

- Fevereiro de 2025: A BD anunciou sua intenção de separar seu braço de Biociências e Soluções de Diagnóstico para intensificar seu foco em tecnologia médica, incluindo CCIPs.

- Setembro de 2024: A B. Braun obteve aprovação da FDA para o Cateter IV de Acesso Profundo Introcan Safety 2, voltado para terapias de médio prazo.

Escopo do Relatório Global do Mercado de Cateteres Centrais de Inserção Periférica

| CCIPs de Lúmen Único |

| CCIPs de Lúmen Duplo |

| CCIPs de Lúmen Triplo/Múltiplo |

| CCIPs de Poliuretano |

| CCIPs de Silicone |

| CCIPs de Polímero Hidrofílico/Hidrogel |

| Outros Materiais |

| CCIPs Padrão |

| CCIPs de Alta Pressão Injetável |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Oncologia e Especialidades |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Design de Lúmen | CCIPs de Lúmen Único | |

| CCIPs de Lúmen Duplo | ||

| CCIPs de Lúmen Triplo/Múltiplo | ||

| Por Material | CCIPs de Poliuretano | |

| CCIPs de Silicone | ||

| CCIPs de Polímero Hidrofílico/Hidrogel | ||

| Outros Materiais | ||

| Por Injetabilidade de Alta Pressão | CCIPs Padrão | |

| CCIPs de Alta Pressão Injetável | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Oncologia e Especialidades | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de CCIP e a perspectiva para 2030?

O tamanho do mercado de CCIP é de USD 1,13 bilhão em 2025 e tem projeção de atingir USD 1,81 bilhão até 2030 a um CAGR de 9,9%.

Qual configuração de lúmen lidera o uso?

Os designs de múltiplos lúmens detêm 57,9% de participação, com as variantes de lúmen triplo crescendo mais rapidamente a um CAGR de 7,9% até 2030.

Por que os CCIPs de alta pressão injetável estão ganhando popularidade?

Os protocolos de radiologia exigem injeção de contraste a 5 mL/s, e os CCIPs de alta pressão injetável permitem que os clínicos realizem imagens por meio da linha existente, reduzindo punções extras e o tempo de procedimento.

Como as tendências de infusão domiciliar estão influenciando a demanda por CCIP?

Os ambientes de cuidados domiciliares registram um CAGR de 8,8% porque os pacientes preferem a terapia ambulatorial e os códigos do Medicare cobrem os serviços de enfermagem e suprimentos associados.

Qual inovação de material é mais disruptiva?

Os compósitos de hidrogel hidrofílico demonstram zero oclusão de cateter em estudos clínicos, impulsionando um CAGR de 9,4% à medida que os hospitais avaliam os custos reduzidos de complicações.

Qual pontuação reflete a concentração competitiva dos fornecedores de CCIP?

Uma pontuação de 6 indica que os principais players detêm cerca de 60% das vendas, deixando espaço para inovadores de nicho ganharem terreno.

Página atualizada pela última vez em: