Tamanho e Participação do Mercado de Antígeno Carcinoembrionário (CEA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antígeno Carcinoembrionário (CEA) por Mordor Intelligence

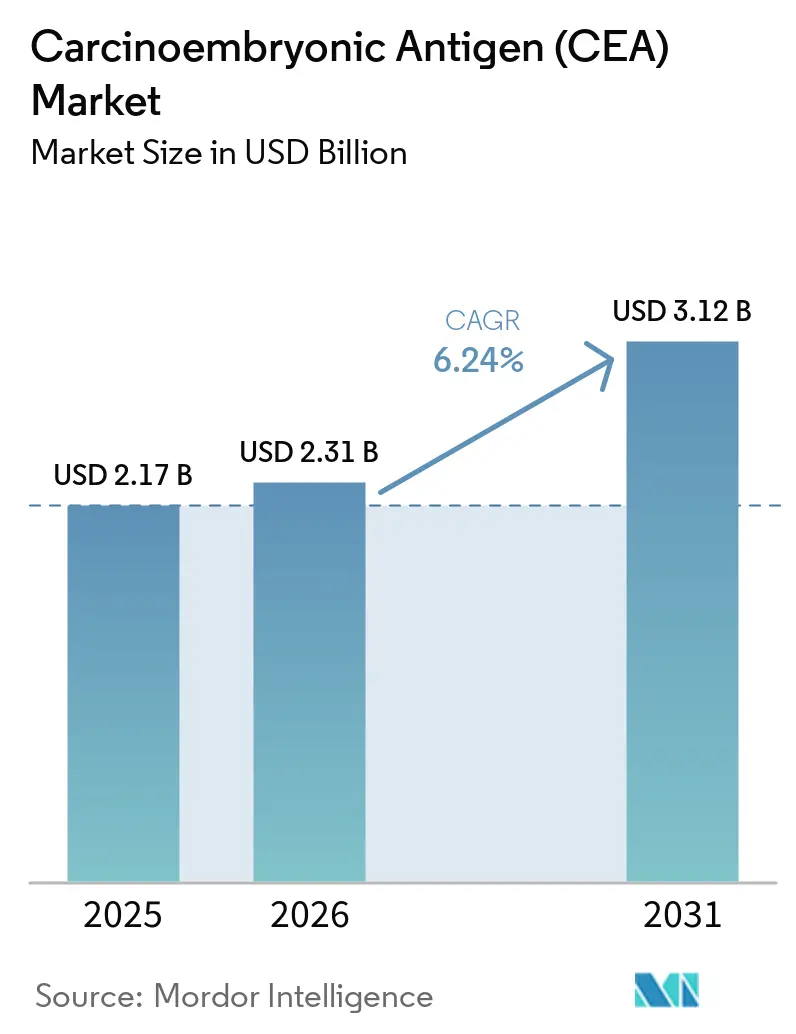

Espera-se que o tamanho do mercado de Antígeno Carcinoembrionário (CEA) aumente de USD 2,17 bilhões em 2025 para USD 2,31 bilhões em 2026 e atinja USD 3,12 bilhões até 2031, crescendo a um CAGR de 6,24% no período de 2026 a 2031. Laboratórios de diagnóstico, hospitais e institutos de pesquisa estão ampliando os volumes de testes de biomarcadores à medida que a incidência de câncer colorretal aumenta tanto em regiões desenvolvidas quanto emergentes. Os avanços em imunoensaios multiplex de alta sensibilidade, a maior aceitação regulatória da biópsia líquida e as iniciativas nacionais de rastreamento de câncer estão ampliando a adoção clínica do monitoramento baseado em CEA. Ao mesmo tempo, grandes fabricantes estão agrupando kits de ensaio com analisadores automatizados e softwares baseados em inteligência artificial para otimizar fluxos de trabalho, enquanto startups se concentram em formatos de ponto de atendimento ultrarrápidos. As parcerias estratégicas em torno de diagnósticos complementares sinalizam um ambiente competitivo cada vez mais colaborativo, no qual a comoditização dos ensaios exerce pressão sobre as margens dos produtos legados.

Principais Conclusões do Relatório

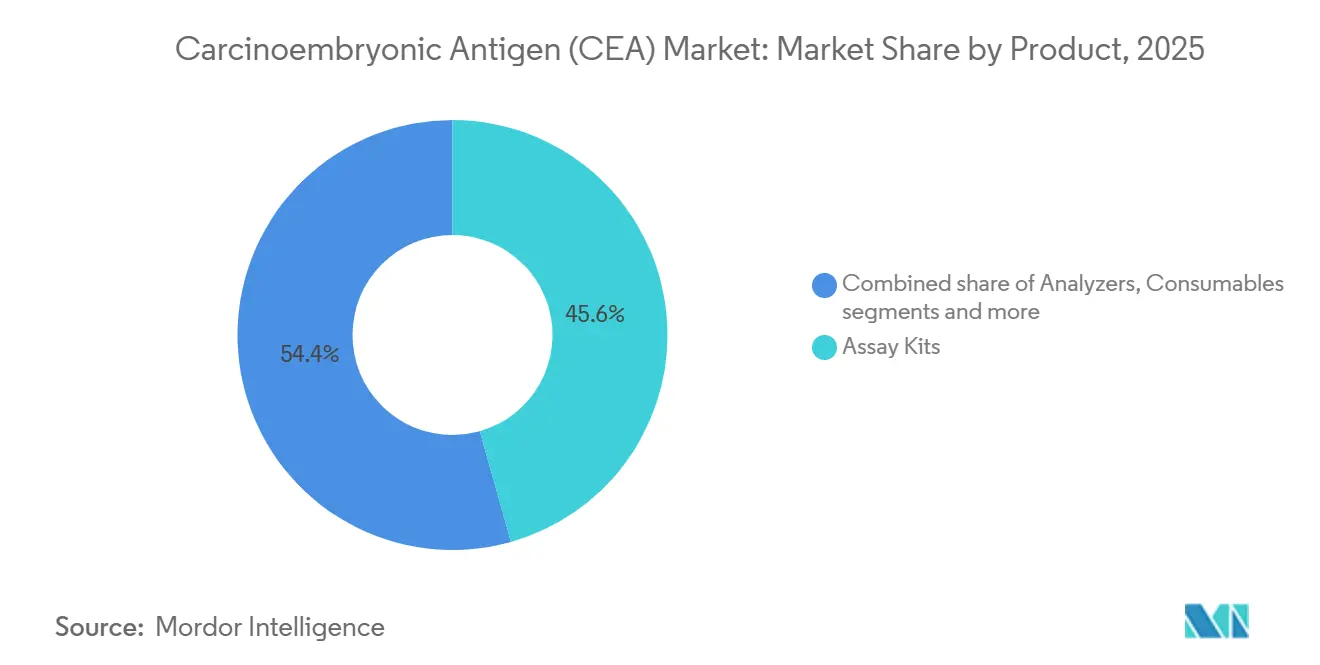

- Por produto, os kits de ensaio capturaram 45,62% da participação de mercado de Antígeno Carcinoembrionário (CEA) em 2025; consumíveis e reagentes devem registrar o CAGR mais rápido de 7,21% até 2031.

- Por aplicação, o câncer colorretal gerou 44,05% da participação de mercado de Antígeno Carcinoembrionário (CEA) em 2025, enquanto o câncer de fígado avança a um CAGR de 7,07% até 2031.

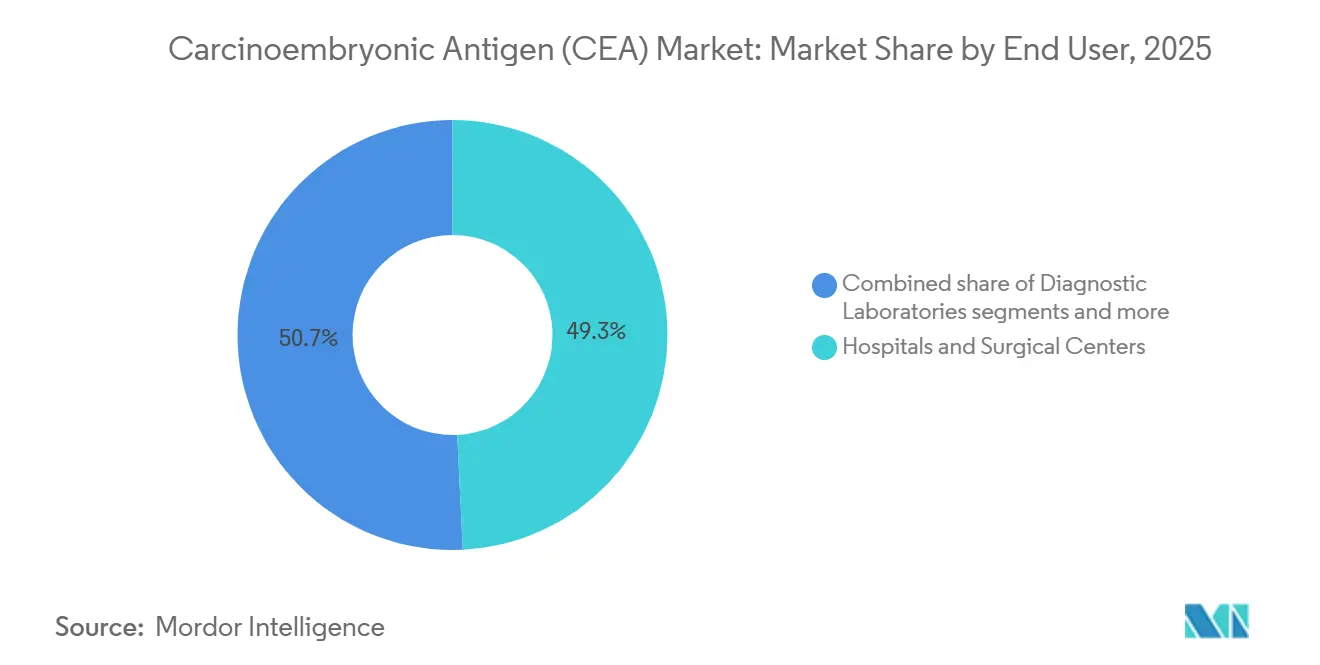

- Por usuário final, hospitais e centros cirúrgicos detinham 49,25% da participação de mercado de Antígeno Carcinoembrionário (CEA) em 2025; os laboratórios de diagnóstico registram o maior CAGR projetado de 6,95% até 2031.

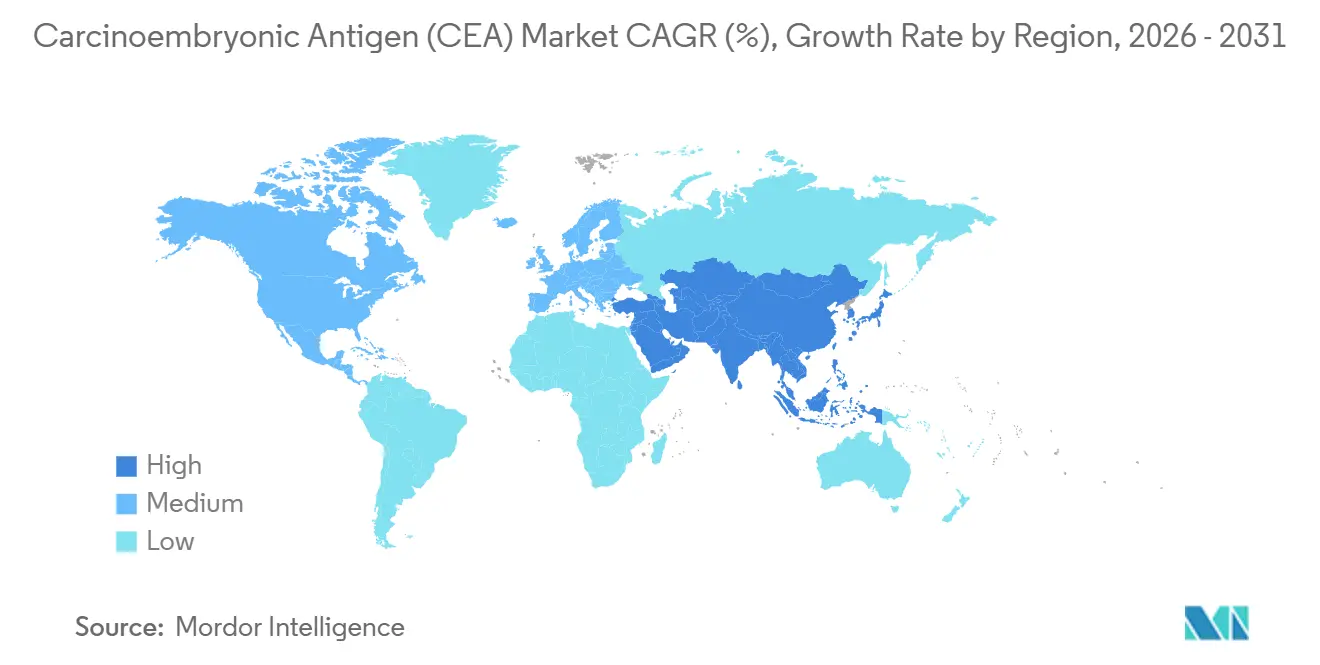

- Por geografia, a América do Norte liderou com 41,86% da participação de mercado de Antígeno Carcinoembrionário (CEA) em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 6,82% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Antígeno Carcinoembrionário (CEA)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de câncer colorretal | +1.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança em direção ao monitoramento minimamente invasivo baseado em biomarcadores | +1.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em imunoensaios multiplex de alta sensibilidade | +0.9% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Expansão de programas governamentais de rastreamento de câncer financiados na Ásia-Pacífico | +0.7% | Núcleo da APAC, com transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescente demanda por diagnósticos complementares em ensaios clínicos de biológicos | +0.6% | América do Norte e UE, com adoção na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Câncer Colorretal

O aumento da incidência de câncer colorretal é um catalisador estrutural de crescimento para o mercado de CEA. Somente a China registrou cerca de 4,8 milhões de novos casos de câncer em 2022, com as malignidades colorretais entre os principais contribuintes. As mudanças de estilo de vida em direção a dietas ocidentais, o envelhecimento das populações e a melhoria na detecção estão ampliando o pool de pacientes endereçável na Ásia-Pacífico e na América do Norte. Os sistemas de saúde agora incorporam a medição de CEA na vigilância de rotina, como visto no programa tailandês de duas etapas FIT mais CEA, que encaminha pacientes para vias de colonoscopia. Os clínicos valorizam o CEA por sua sensibilidade de 80% na identificação de metástases hepáticas, reforçando seu papel no monitoramento longitudinal. À medida que a participação no rastreamento aumenta, os volumes de testes — e, portanto, o consumo de consumíveis — escalam proporcionalmente. Essa dinâmica sustenta o crescimento de base mesmo quando a adoção de ferramentas genômicas concorrentes se acelera.

Mudança em Direção ao Monitoramento Minimamente Invasivo Baseado em Biomarcadores

Os médicos demonstram crescente preferência por ensaios baseados em sangue que reduzem o ônus dos procedimentos enquanto mantêm a precisão diagnóstica. A aprovação pela FDA do teste Shield em 2024, que detecta câncer colorretal com 83% de sensibilidade, exemplifica essa tendência não invasiva [1]Fonte: Centro para Dispositivos e Saúde Radiológica, "Shield – P230009," fda.gov . Os dispositivos de microcoleta de sangue capilar agora igualam a precisão da coleta venosa, permitindo testes ambulatoriais frequentes sem filas de flebotomia. Os protocolos de vigilância pós-operatória substituem cada vez mais a imagem por medições seriadas de CEA, reduzindo a exposição do paciente à radiação e os custos. A adesão do paciente melhora significativamente quando o acompanhamento requer uma picada no dedo em vez de uma colonoscopia, e os algoritmos de inteligência artificial que analisam as trajetórias de CEA estão elevando ainda mais a confiança clínica. Esses fatores ampliam coletivamente a janela clínica para intervenção precoce e reforçam a demanda recorrente por reagentes.

Avanços Tecnológicos em Imunoensaios Multiplex de Alta Sensibilidade

As plataformas de próxima geração oferecem detecção em sub-nanogramas enquanto medem várias proteínas oncológicas em uma única execução, reformulando as propostas de valor no mercado de CEA. Os ELISAs ligados a nanoporos alcançaram limites de detecção de 500 ng/mL e multiplexam até quatro marcadores simultaneamente. As placas híbridas de microfluídica "papel em lagoa de polímero" elevam a sensibilidade a 0,32 ng/mL com tempos de ensaio mais curtos. Os laboratórios adotam esses sistemas para analisar CA19-9, AFP e NSE juntamente com o CEA, criando um contexto clínico mais rico sem volume adicional de amostra. A espectroscopia Raman com amplificação de superfície aprimora ainda mais a relação sinal-ruído, permitindo a detecção em doenças em estágio inicial. Os fornecedores que integram capacidade multiplex com alto rendimento automatizado ganham vantagem estratégica à medida que os oncologistas se voltam para painéis holísticos de biomarcadores.

Expansão de Programas Governamentais de Rastreamento de Câncer Financiados na Ásia-Pacífico

As agências de saúde pública da China, Japão e Tailândia estão implementando iniciativas de rastreamento em massa que orçam para testes de biomarcadores, inserindo volume previsível no mercado de CEA. O mais recente plano de prevenção da China endossa explicitamente marcadores tumorais baseados em sangue para detecção precoce. O Japão recomenda exames endoscópicos a cada dois anos para adultos acima de 50 anos, com monitoramento de CEA de acompanhamento para achados positivos. A estratégia FIT-primeiro da Tailândia encaminha indivíduos de alto risco para vigilância por biomarcadores, apoiada por modelagem de custo-efetividade que demonstra anos de vida ajustados pela qualidade superiores quando o CEA é incluído. O reembolso governamental reduz os gastos do próprio bolso, estimulando a aquisição institucional de kits de ensaio e analisadores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Especificidade limitada do CEA levando a falsos positivos | -1.4% | Global, com maior impacto em aplicações de rastreamento | Médio prazo (2 a 4 anos) |

| Concorrência de biomarcadores genômicos e proteômicos emergentes | -0.8% | América do Norte e UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Pressão de preços decorrente da comoditização dos ensaios | -0.6% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Especificidade Limitada do CEA Levando a Falsos Positivos

Apesar de sua ubiquidade, o CEA sofre elevação não maligna em fumantes, diabéticos e pacientes com pólipos benignos, produzindo taxas de falsos positivos de até 99,5% na faixa de 5,1 a 10 ng/mL [KAMJE.ORG]. Na vigilância de rotina, quase metade dos sobreviventes de câncer colorretal registra picos esporádicos de CEA não relacionados à recidiva, gerando imagens desnecessárias e ansiedade nos pacientes.

Os laboratórios, portanto, adotam algoritmos de teste reflexo que retardam a ação clínica até que elevações sequenciais sejam confirmadas, mas isso prolonga o tempo de resposta e aumenta os custos. A deficiência de especificidade limita a utilidade do CEA no rastreamento populacional, confinando seu valor central ao monitoramento do tratamento. A pesquisa agora se orienta para modelos multi-analíticos que combinam CEA com DNA tumoral circulante ou assinaturas proteômicas para mitigar positivos errôneos.

Concorrência de Biomarcadores Genômicos e Proteômicos Emergentes

Os ensaios de biópsia líquida que visam o DNA tumoral circulante detectam doença residual mínima até dois anos antes do que a imagem, corroendo a vantagem comparativa do CEA. Os testes sanguíneos de detecção precoce de múltiplos cânceres relatam sensibilidades no estágio I superiores a 90% com especificidade de 99%, estabelecendo novos benchmarks de desempenho. As empresas farmacêuticas favorecem diagnósticos complementares genômicos que se vinculam diretamente a mutações acionáveis, limitando o CEA a funções de monitoramento adjunto. As plataformas de proteômica baseadas em inteligência artificial extraem centenas de características proteicas de uma vez, oferecendo insights mais ricos do que uma leitura de marcador único. À medida que os marcos de reembolso evoluem, os pagadores podem canalizar recursos para testes genômicos de maior valor, desafiando a elasticidade de preço dos ensaios de CEA legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Padronização Mantém os Kits de Ensaio na Liderança

Os kits de ensaio comandaram 45,62% da participação de mercado em 2025, refletindo seu papel central na padronização dos testes de CEA em diversos ambientes laboratoriais. A dominância dos kits de ensaio decorre de sua natureza abrangente, fornecendo soluções de teste completas que garantem reprodutibilidade e conformidade regulatória em diferentes ambientes de saúde. No entanto, o segmento de consumíveis e reagentes deve crescer a um CAGR de 7,21% até 2031, impulsionado pelo aumento dos volumes de testes e pelo modelo de receita recorrente inerente aos consumíveis. Analisadores e instrumentos representam o menor segmento, mas fornecem a base tecnológica para testes de CEA de alto rendimento, com empresas como a BD lançando plataformas avançadas como o Analisador de Células FACSDiscover A8, com tecnologias espectral e de imagem em tempo real inovadoras.

A mudança em direção à automação e aos testes de alto rendimento está reformulando os padrões de demanda de produtos, com a Siemens Healthineers focando na engenharia centrada no ser humano na automação laboratorial para aprimorar os fluxos de trabalho diagnósticos e reduzir os requisitos de intervenção manual. As plataformas de teste no ponto de atendimento estão emergindo como uma força disruptiva, com a aquisição da SpinChip Diagnostics pela bioMérieux em janeiro de 2025 trazendo tecnologia de imunoensaio que fornece resultados de amostras de sangue total em 10 minutos. Essa evolução tecnológica está criando novas categorias de produtos que borram as fronteiras tradicionais entre kits de ensaio, instrumentos e consumíveis, à medida que plataformas integradas oferecem soluções de teste completas com intervenção mínima do usuário.

Por Aplicação: O Câncer Colorretal Domina, o Câncer de Fígado Acelera

O câncer colorretal comandou 44,05% da demanda em 2025, ancorando o mercado de CEA. A sensibilidade de 80% do biomarcador para disseminação metastática hepática consolida seu papel no manejo perioperatório, enquanto as atualizações de diretrizes na América do Norte e na Europa recomendam monitoramento trimestral durante os dois primeiros anos de vigilância. Os testes de câncer de fígado, embora menores, estão projetados para um CAGR de 7,07% à medida que os clínicos utilizam o CEA para estratificar o prognóstico do carcinoma hepatocelular e acompanhar a resposta pós-ablação.

Os paradigmas de detecção de múltiplos cânceres adicionam complexidade: os ensaios clínicos incorporam o CEA em classificadores de múltiplas proteínas para alocar pacientes em vias de imagem, ampliando sua utilidade indireta. Os segmentos de câncer pancreático e de mama utilizam o CEA combinado com CA 15-3 ou CA 19-9 para avaliar a eficácia da terapia, embora os volumes absolutos permaneçam modestos. Estudos de adenocarcinoma de pulmão mostram o valor prognóstico aditivo do CEA quando combinado com CA-125 e CA-199, sugerindo nova inclusão em protocolos. A amplitude diversificada de aplicações sustenta a participação de mercado do CEA mesmo quando os ensaios genômicos penetram nos diagnósticos de primeira linha.

Por Usuário Final: Os Hospitais Mantêm Posição enquanto os Laboratórios Centrais Ganham Velocidade

Hospitais e centros cirúrgicos geraram 49,25% da receita em 2025, refletindo a solicitação de CEA incorporada nas vias de oncologia hospitalar. Os fluxos de trabalho perioperatórios rotineiramente programam testes séricos pré e pós-ressecção, ancorando os volumes nos laboratórios hospitalares. Os laboratórios de diagnóstico terceirizados, no entanto, estão crescendo a um CAGR de 6,95% à medida que os pagadores incentivam a centralização para eficiência de custos. Os laboratórios de referência de alto rendimento implantam plataformas robóticas que processam milhares de ensaios diariamente, gerando economias de escala em reagentes e estreitando os contratos de aquisição.

Os institutos acadêmicos e de pesquisa utilizam painéis de CEA ultrassensíveis durante ensaios clínicos, frequentemente em conjunto com análise de DNA tumoral circulante, influenciando o design de protocolos de próxima geração. Os locais emergentes de ponto de atendimento — clínicas oncológicas de dia e centros de cirurgia ambulatorial — adotam cartuchos microfluídicos de 10 minutos que suportam decisões de tratamento rápidas. À medida que os marcos de reembolso se deslocam para pagamentos agrupados, os prestadores de saúde buscam testes de menor custo, porém de alta fidelidade, promovendo licitações competitivas que reformulam a distribuição do tamanho do mercado de CEA entre os usuários finais.

Análise Geográfica

A participação de receita de 41,86% da América do Norte em 2025 ressalta a profunda integração de diagnósticos complementares, a ampla cobertura de seguros e as robustas infraestruturas oncológicas. Os Estados Unidos se beneficiam do reembolso pelo Medicare para monitoramento de CEA em câncer colorretal ressecado, enquanto a FDA agiliza a aprovação de ensaios inovadores, sustentando os ciclos de atualização tecnológica. A consolidação entre os pagadores privados pressiona os laboratórios em termos de preços, mas os elevados volumes de testes mantêm as receitas agregadas estáveis. Canadá e México contribuem com crescimento incremental por meio de implementações de rastreamento nacional e colaborações de laboratórios de referência transfronteiriços.

A Ásia-Pacífico apresenta o CAGR mais rápido de 6,82% e adicionará valor absoluto considerável ao mercado de CEA até 2031. A China financia projetos-piloto de rastreamento de múltiplos cânceres incorporando biomarcadores baseados em sangue, com programas provinciais adquirindo lotes de ensaio em massa por meio de licitações centralizadas. O regime bienal de endoscopia mais monitoramento por biomarcadores do Japão impulsiona o consumo sustentado de kits. O ecossistema de diagnóstico oncológico aumentado por inteligência artificial da Índia combina ensaios multiplex acessíveis com análises em nuvem, ampliando o acesso rural e elevando a demanda por reagentes.

A Europa apresenta crescimento estável de um dígito por meio de vias harmonizadas de avaliação de tecnologias em saúde que endossam o CEA para vigilância em vez de rastreamento. Os Serviços Nacionais de Saúde negociam descontos baseados em volume, incentivando os fornecedores a adotar contratos baseados em valor. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores: a melhoria dos registros de câncer e os projetos-piloto de rastreamento financiados por doadores elevarão gradualmente os pedidos de testes de CEA. Coletivamente, a heterogeneidade regional equilibra o mercado global de CEA, com mercados emergentes de alto crescimento compensando a erosão de preços em regiões maduras.

Cenário Competitivo

O mercado de CEA apresenta concentração moderada, com players estabelecidos aproveitando a inovação tecnológica e as parcerias estratégicas para manter vantagens competitivas. Abbott Laboratories, F. Hoffmann-La Roche e Thermo Fisher Scientific dominam por meio de portfólios de diagnóstico abrangentes e redes de distribuição globais, enquanto players emergentes se concentram em aplicações especializadas e tecnologias de próxima geração. A intensidade competitiva está aumentando à medida que as empresas investem no desenvolvimento de diagnósticos complementares, com a parceria da BD com a Quest Diagnostics exemplificando a abordagem colaborativa necessária para levar novos diagnósticos ao mercado. As aquisições estratégicas estão reformulando o cenário, com a aquisição da SpinChip Diagnostics pela bioMérieux em janeiro de 2025 trazendo tecnologia de imunoensaio de 10 minutos que pode disromper os fluxos de trabalho de testes tradicionais[2]Fonte: LabMedica International, "bioMérieux Adquire SpinChip," labmedica.com .

Existem oportunidades de espaço em branco em testes no ponto de atendimento e integração de inteligência artificial, onde as empresas podem se diferenciar por meio de resultados rápidos e maior precisão diagnóstica. A Siemens Healthineers está avançando na automação laboratorial por meio de seu Portfólio Atellica, que aumenta a eficiência e reduz os tempos de resposta para testes diagnósticos, incluindo o CEA. Os disruptores emergentes estão se concentrando em plataformas de detecção precoce de múltiplos cânceres que combinam CEA com outros biomarcadores, potencialmente comoditizando os testes de analito único enquanto criam novas propostas de valor. O cenário regulatório está evoluindo para apoiar a inovação, com a abordagem gradual da FDA para testes desenvolvidos em laboratório criando caminhos mais claros para a aprovação de diagnósticos enquanto mantém os padrões de segurança. A adoção de tecnologia está se tornando um diferenciador fundamental, com empresas aproveitando automação, inteligência artificial e análises avançadas para melhorar a eficiência dos testes e a utilidade clínica.

Líderes do Setor de Antígeno Carcinoembrionário (CEA)

F. Hoffmann-La Roche AG

Laboratory Corporation of America Holdings

Merck KGaA

Quest Diagnostics

Creative Diagnostics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A ImmunityBio lançou o recrutamento e o acompanhamento inicial para as partes de segurança de um ensaio clínico de uma combinação trivalente de antígenos administrada por um vetor de Adenovírus de segunda geração (Tri-Ad5 CEA/MUC1/braquiúria).

- Fevereiro de 2024: A Aster Labs lançou seu novo exame de sangue para detectar os níveis de CEA (antígeno carcinoembrionário) no sangue. O CEA é uma proteína formada pelo tecido gastrointestinal durante o desenvolvimento fetal. Sua produção diminui à medida que a gravidez avança e cessa antes do nascimento do bebê.

Escopo do Relatório Global do Mercado de Antígeno Carcinoembrionário (CEA)

De acordo com o escopo do relatório, o teste de CEA quantifica uma glicoproteína sanguínea, conhecida como antígeno carcinoembrionário (CEA), caracterizada pela abundância de açúcares a ela ligados, produzida tanto por células normais quanto por células cancerosas. Frequentemente referido como marcador tumoral ou antígeno, o CEA, como outros marcadores tumorais, é produzido e liberado por células cancerosas específicas nos fluidos corporais.

O mercado de Antígeno Carcinoembrionário (CEA) é segmentado por tipo de teste, aplicação, usuário final e geografia. O segmento de tipo de teste é subdividido em testes sorológicos e testes moleculares. O segmento de aplicação é subdividido em diagnóstico de câncer e monitoramento do tratamento. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico e outros. O segmento de geografia é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para todos os segmentos acima.

| Kits de Ensaio |

| Analisadores / Instrumentos |

| Consumíveis e Reagentes |

| Câncer Colorretal |

| Câncer Pancreático |

| Câncer de Pulmão |

| Câncer de Mama |

| Câncer de Fígado |

| Outros |

| Hospitais e Centros Cirúrgicos |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto (Valor) | Kits de Ensaio | |

| Analisadores / Instrumentos | ||

| Consumíveis e Reagentes | ||

| Por Aplicação (Valor) | Câncer Colorretal | |

| Câncer Pancreático | ||

| Câncer de Pulmão | ||

| Câncer de Mama | ||

| Câncer de Fígado | ||

| Outros | ||

| Por Usuário Final (Valor) | Hospitais e Centros Cirúrgicos | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Antígeno Carcinoembrionário (CEA)?

Espera-se que o tamanho do Mercado de Antígeno Carcinoembrionário (CEA) atinja USD 2,31 bilhões em 2026 e cresça a um CAGR de 6,24% para alcançar USD 3,12 bilhões até 2031.

Qual é o tamanho atual do Mercado de Antígeno Carcinoembrionário (CEA)?

Em 2026, espera-se que o tamanho do Mercado de Antígeno Carcinoembrionário (CEA) atinja USD 2,31 bilhões.

Quem são os principais players do Mercado de Antígeno Carcinoembrionário (CEA)?

F. Hoffmann-La Roche AG, Laboratory Corporation of America Holdings, Merck KGaA, Quest Diagnostics e Creative Diagnostics são as principais empresas que operam no Mercado de Antígeno Carcinoembrionário (CEA).

Qual é a região de crescimento mais rápido no Mercado de Antígeno Carcinoembrionário (CEA)?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Antígeno Carcinoembrionário (CEA)?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Antígeno Carcinoembrionário (CEA).

Quais anos este Mercado de Antígeno Carcinoembrionário (CEA) abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Antígeno Carcinoembrionário (CEA) foi estimado em USD 2,17 bilhões. O relatório abrange o tamanho histórico do Mercado de Antígeno Carcinoembrionário (CEA) para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Antígeno Carcinoembrionário (CEA) para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: