Tamanho e Participação do Mercado de Terapia Gênica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Gênica por Mordor Intelligence

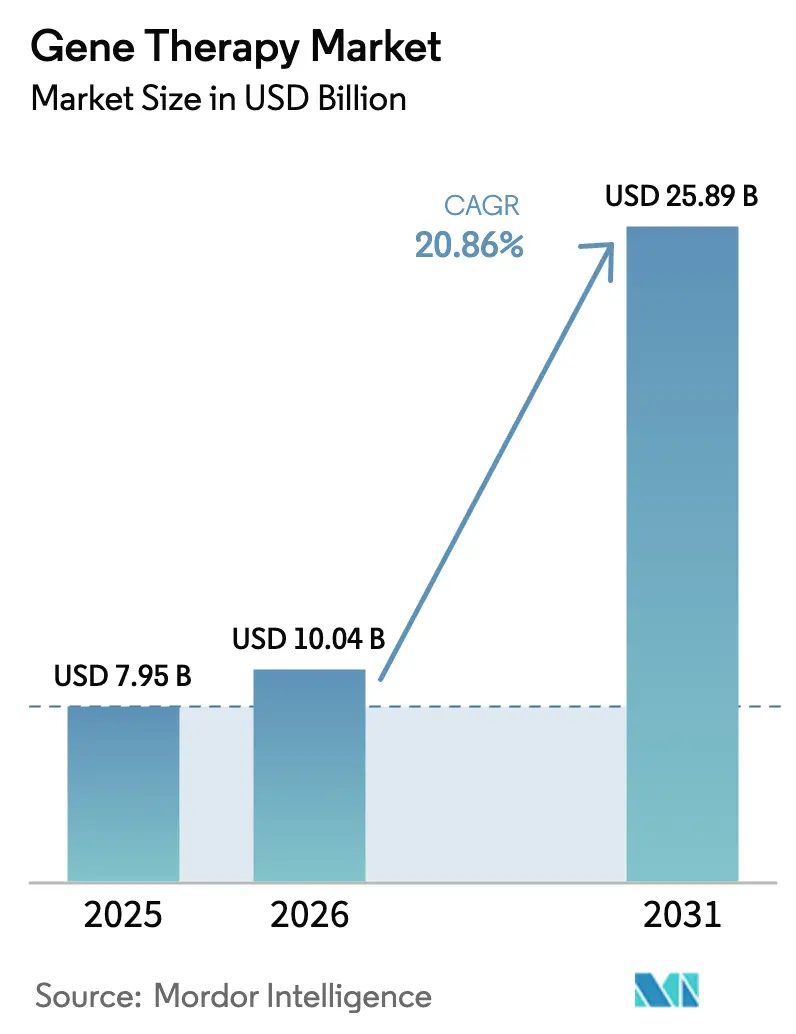

O tamanho do Mercado de Terapia Gênica foi avaliado em USD 7,95 bilhões em 2025 e estima-se que cresça de USD 10,04 bilhões em 2026 para atingir USD 25,89 bilhões até 2031, a um CAGR de 20,86% durante o período de previsão (2026-2031).

A aceleração das aprovações curativas de dose única, os modelos de reembolso baseados em resultados e as eficiências de fabricação em plataforma estão transformando a terapia gênica de uma modalidade experimental em uma classe de tratamento comercialmente escalável. A relutância dos pagadores está diminuindo à medida que as evidências do mundo real demonstram benefícios duradouros, enquanto os processos padronizados de vírus adeno-associado (AAV) e lentivírus (LV) estão comprimindo os prazos de produção em até 50%, apoiando taxas de sucesso de lotes mais elevadas. Os investidores de capital de risco migraram para ativos em estágio avançado, reduzindo o risco de desenvolvimento e direcionando capital para ativos com potencial de receita de mais curto prazo. Enquanto isso, os sistemas de nanopartículas lipídicas não virais estão amadurecendo, preparando o terreno para uma competição entre plataformas que poderia expandir ainda mais o alcance terapêutico. A concorrência de propriedade intelectual em torno de capsídeos modificados e cargas úteis de edição está se intensificando, com mais de 500 novas patentes de capsídeos de AAV depositadas entre 2020 e 2024, sinalizando uma disputa decisiva pela liderança em administração.

Principais Conclusões do Relatório

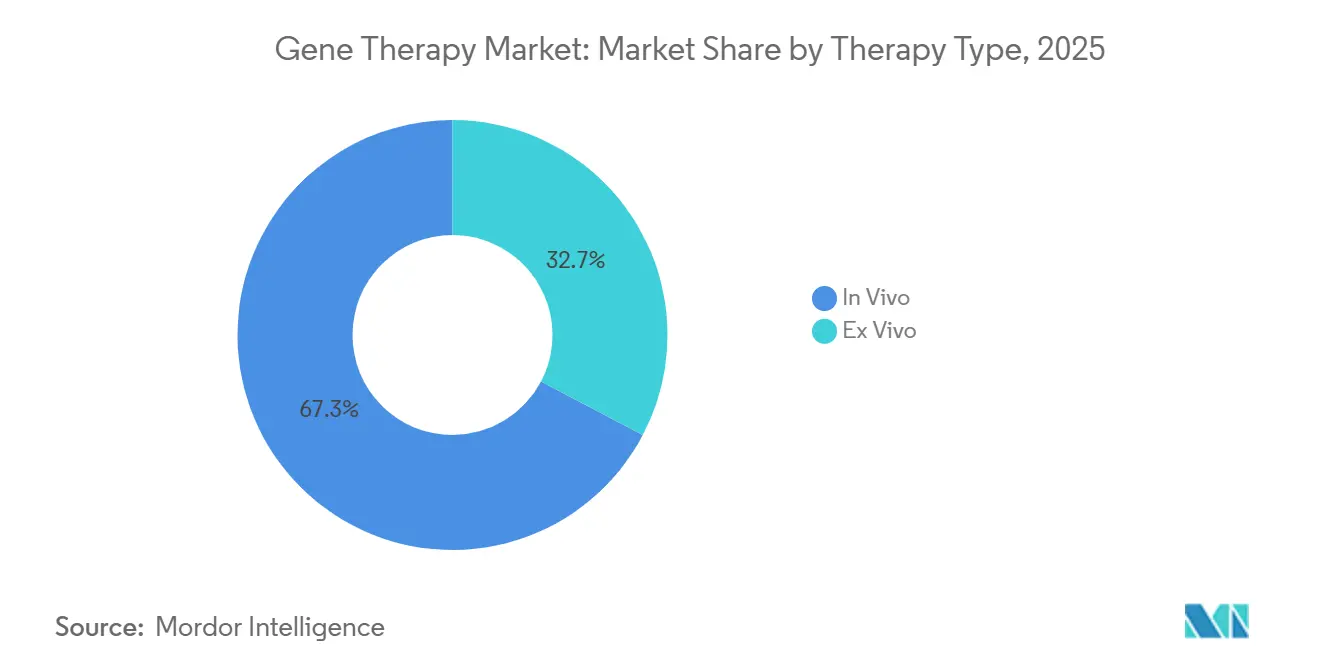

- Por tipo de terapia, as abordagens in vivo lideraram com 67,31% de participação na receita em 2025, enquanto o ex vivo registrou a perspectiva de CAGR mais rápida de 21,97% até 2031.

- Por tipo de vetor, os vetores virais comandaram 74,83% da participação no mercado de terapia gênica em 2025; no entanto, os sistemas não virais têm previsão de expansão a um CAGR de 23,41% até 2031.

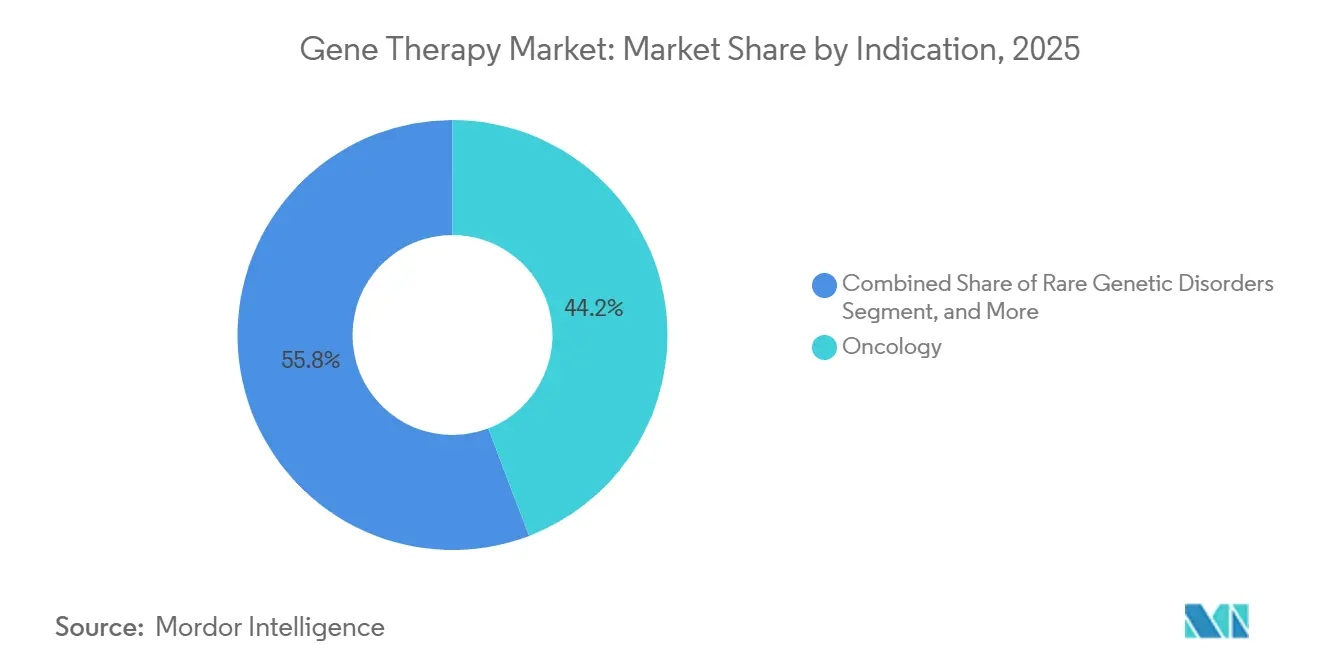

- Por indicação, a oncologia gerou 44,15% da receita de 2025, enquanto as aplicações em neurologia avançam a um CAGR de 22,71% em direção a 2031.

- Por método de administração, a administração sistêmica respondeu por 46,36% das vendas de 2025, enquanto as vias localizadas têm projeção de crescimento de 25,18% até 2031.

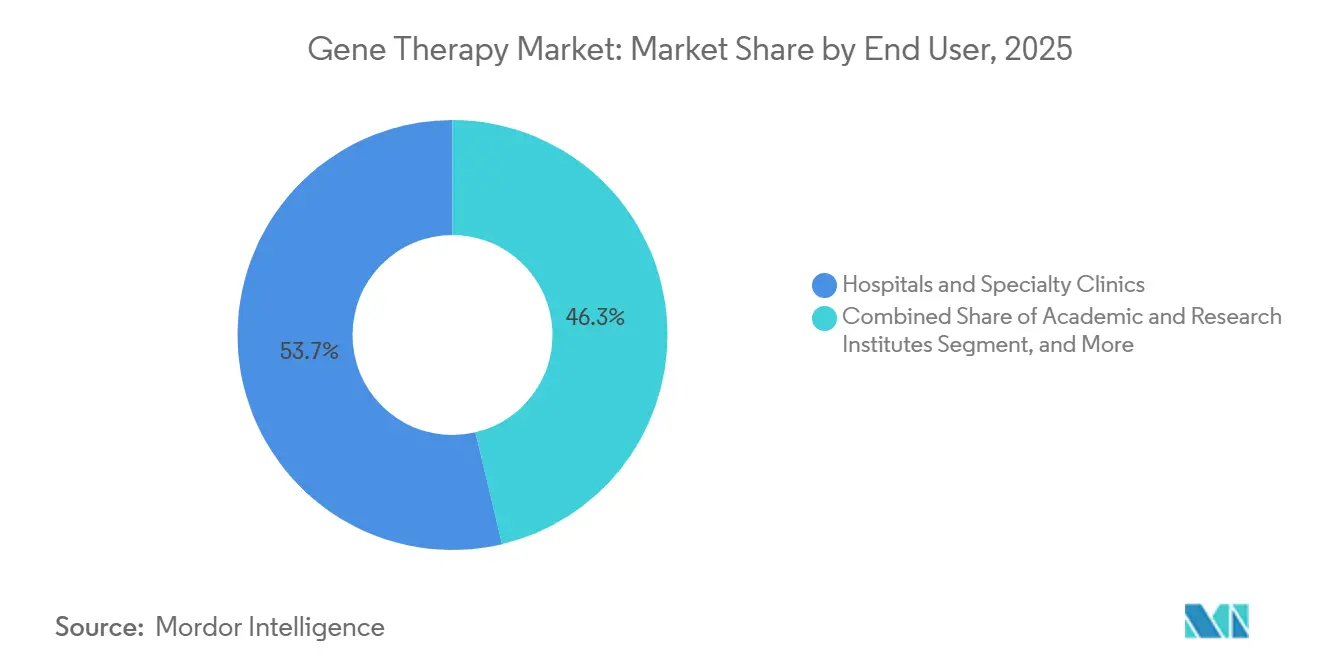

- Por usuário final, hospitais e clínicas especializadas responderam por 53,66% da receita em 2025, enquanto institutos acadêmicos e de pesquisa estão no caminho de um CAGR de 26,64% até 2031.

- Por geografia, a América do Norte reteve 41,36% do valor de 2025, mas a Ásia-Pacífico está posicionada para o maior CAGR de 28,78% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Terapia Gênica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Aprovações de Terapias Curativas de Dose Única | +5.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Doenças Ultrarrara | +4.8% | América do Norte, mercados seletivos da UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padronização da Plataforma de Fabricação (AAV e LV) | +4.1% | Global, concentrado em polos de fabricação na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento dos Pipelines de Financiamento por Capital de Risco e SPAC | +2.9% | América do Norte e Europa, com expansão para Israel e Singapura | Curto prazo (≤ 2 anos) |

| Avanços na Edição In Vivo Baseada em CRISPR | +3.6% | Global, com liderança clínica nos EUA, Reino Unido e Suíça | Médio prazo (2-4 anos) |

| Crescente Inclusão de Terapias Gênicas para Doenças Raras | +2.7% | Global, com forte apoio regulatório na América do Norte, UE e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Aprovações de Terapias Curativas de Dose Única

Os reguladores aceleraram os prazos em 2024-2025, aprovando terapias como Waskyra para a síndrome de Wiskott-Aldrich, Itvisma para atrofia muscular espinhal e Casgevy para doença falciforme por meio de vias prioritárias.[1]U.S. Food and Drug Administration, "Produtos de Terapia Celular e Gênica Aprovados," fda.gov Os conjuntos de dados clínicos que embasam essas decisões demonstram eficácia duradoura, com Casgevy mantendo 93,5% dos pacientes livres de crises ao longo de 12 meses e Beqvez mantendo atividade do fator IX superior a 40%, eliminando assim a necessidade de profilaxia para hemofilia B. Os pagadores reconhecem que intervenções de dose única podem compensar décadas de custos de cuidados crônicos, desencadeando modelos orçamentários recalibrados. A extensão da via Sakigake do Japão à terapia gênica ressalta o alinhamento mais amplo na região Ásia-Pacífico, reforçando a mudança global em direção a paradigmas curativos.

Expansão do Reembolso para Doenças Ultrarrara

Os modelos baseados em resultados agora regem aproximadamente 40% dos contratos comerciais nos EUA, e o Modelo de Acesso a Terapias Celulares e Gênicas do CMS abrange 35 programas Medicaid, compartilhando o risco financeiro com os fabricantes.[2]Centers for Medicare & Medicaid Services, "Modelo de Acesso a Terapias Celulares e Gênicas," cms.gov A Europa permanece fragmentada, mas está experimentando pagamentos parcelados, com a HAS da França distribuindo o custo de USD 2,1 milhões do Zolgensma ao longo de cinco anos. As previsões do Escritório de Orçamento do Congresso dos EUA indicam que as terapias para doença falciforme por si só poderiam gerar USD 1,8 bilhão em despesas anuais do Medicaid até 2028, levando os legisladores a desenvolver soluções de compra coletiva. Os dados de registro do uso de Zolgensma no mundo real indicam que 95% das crianças tratadas mantêm marcos motores em um acompanhamento de cinco anos, reforçando o valor dos esquemas de pagamento por desempenho.

Padronização da Plataforma de Fabricação (AAV e LV)

A instalação de USD 1 bilhão da Lonza em Portsmouth e a expansão de USD 675 milhões da Catalent em Harmans são construídas especificamente para biorreatores modulares que variam de 50 a 2.000 litros, podendo alternar entre múltiplas campanhas sem necessidade de transferência de processo.[3]Lonza, "Lonza Anuncia Instalação de USD 1 Bilhão em Portsmouth," lonza.com O sistema AAV-MAX da MilliporeSigma reduz os custos upstream pela metade ao eliminar os requisitos de cultura aderente, enquanto a plataforma Pro10™ da Viralgen reduziu as taxas de falha de lotes para abaixo de 5% em 1.500 execuções. A Samsung Biologics está adicionando a primeira planta de AAV em grande escala da Ásia-Pacífico, prenunciando uma cadeia de suprimentos geograficamente diversificada. A orientação conjunta FDA-EMA de 2024 sobre análise de AAV harmoniza os testes de liberação, reduzindo diretamente os custos de validação duplicados.

Crescimento dos Pipelines de Financiamento por Capital de Risco e SPAC

Os investidores de capital de risco implantaram USD 3,2 bilhões em 2024, com 70% dos fundos alocados para ativos em Fase 2 ou superior, indicando uma maior demanda por redução de risco clínico. A Série C de USD 315 milhões da Prime Medicine e a Série A de USD 213 milhões da Tome Biosciences exemplificam apostas de grande porte em edição diferenciada. A atividade de SPAC declinou em 2024-2025 à medida que os mercados públicos priorizaram a visibilidade de receita; no entanto, braços de capital de risco corporativo como Novo Holdings e Takeda Ventures permaneceram ativos, trazendo expertise regulatória e de CMC juntamente com capital.

Análise de Impacto das Restrições do Mercado de Terapia Gênica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Produtos Vendidos e Reação contra Preços na Casa dos Seis Dígitos | -3.7% | Global, agudo na Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos Complexos de Monitoramento de Segurança de Longo Prazo | -2.4% | Global, mais rigoroso na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Gargalos Globais de Capacidade de Vetores Virais | -2.8% | Global, impacto concentrado nos polos de fabricação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Emaranhados de Patentes sobre Cargas Úteis de Edição Gênica | -1.9% | Global, mais agudo na América do Norte e Europa com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Vendidos e Reação contra Preços na Casa dos Seis Dígitos

Os lotes de vetores virais custam entre USD 500.000 e USD 2 milhões, impulsionando preços de tabela como os USD 4,25 milhões do Lenmeldy, provocando audiências na Comissão de Finanças do Senado dos EUA e rejeições do NICE abaixo dos limites de GBP 100.000/QALY. A variabilidade de rendimento, que varia de 30% a 70% por campanha, força a superprodução e as baixas contábeis. Os pilotos de fabricação contínua da Resilience e da Fujifilm Diosynth prometem uma redução de custo de 50%, mas não atingirão escala comercial significativa antes de 2027. A retirada do Zynteglo da UE pela Bluebird em 2024, após falhas de reembolso, ilustra o risco existencial representado pela relutância dos órgãos de avaliação de tecnologias em saúde em aceitar os preços.

Mandatos Complexos de Monitoramento de Segurança de Longo Prazo

O FDA exige 15 anos de vigilância de pacientes para vetores de integração, incluindo visitas anuais a trienais, além de rastreamento de malignidades hematológicas, o que custa às empresas menores entre USD 5 e USD 10 milhões por ano. Os planos de risco da EMA estendem ainda mais o ônus até que a autorização de comercialização completa seja obtida, atrasando assim os prazos de equilíbrio financeiro. O REMS do Zolgensma e o monitoramento de leucemia do Lyfgenia ilustram os compromissos pós-mercado de várias décadas que sobrecarregam os desenvolvedores de ativo único. A iniciativa de registro voluntário da ASGCT poderia centralizar os dados, mas carece de participação universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terapia Gênica

Por Tipo de Terapia:

Plataformas Ex Vivo Aceleram com Potencial AlogênicoO tamanho do mercado de terapia gênica para abordagens in vivo respondeu por 67,31% da receita em 2025, refletindo seu domínio em aplicações hepáticas e sistêmicas. As terapias ex vivo responderam pelo restante, mas têm projeção de superar o mercado a um CAGR de 21,97%, impulsionadas por designs de CAR-T alogênicos habilitados por CRISPR que contornam os gargalos autólogos. A Allogene e a CRISPR Therapeutics avançaram nos ensaios de Fase 2 em 2024, demonstrando fluxos de trabalho rápidos de veia a veia em 14 dias. A orientação de CMC preliminar do FDA esclareceu os critérios de teste de lotes e triagem de doadores, reduzindo a ambiguidade regulatória.

A adoção depende de fabricação no ponto de atendimento com boa relação custo-benefício. A Lonza e a Miltenyi Biotec pilotaram salas limpas móveis em 2024 que reduzem os custos por dose em 40%, posicionando os locais hospitalares como microfábricas. Os programas in vivo ainda enfrentam imunogenicidade; até 50% dos candidatos possuem anticorpos neutralizantes, levando ao desenvolvimento de capsídeos modificados. Os distúrbios neurodegenerativos, liderados pelo AMT-130 da uniQure, mostram promessa onde o ex vivo é impraticável, mantendo alta a diversidade terapêutica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Vetor:

Sistemas Não Virais Fecham Lacunas de EficáciaAs plataformas virais geraram 74,83% da receita de 2025, ancoradas pelo tropismo hepatocitário do AAV e pela integração do LV para distúrbios hematológicos. Os vetores não virais têm expectativa de expansão a um CAGR de 23,41%, estreitando a diferença por meio de nanopartículas lipídicas otimizadas que entregaram taxas de edição de 40% a 60% em modelos pré-clínicos da Moderna e da BioNTech. A eletroporação da MaxCyte apoia mais de 50 ensaios clínicos, oferecendo expressão transitória adequada para edição ex vivo.

Dentro das categorias virais, os capsídeos AAV-PHP.B modificados entraram nos primeiros estudos em humanos para a doença de Parkinson, destacando o tropismo de próxima geração para administração no sistema nervoso central. O DNA enzimático da Touchlight compete como uma alternativa ao plasmídeo que evita contaminantes bacterianos, ampliando as opções não virais. A orientação não viral do FDA padronizou as expectativas de qualidade, alinhando a supervisão ao risco de edição irreversível em vez da categoria de vetor.

Por Indicação:

Neurologia Ganha ImpulsoA contribuição de 44,15% da oncologia em 2025 deve continuar à medida que os CAR-Ts avançam para linhas de tratamento mais precoces, com o Carvykti alcançando 73% de respostas completas em mieloma múltiplo. No entanto, as indicações em neurologia têm previsão de crescer a um CAGR de 22,71% à medida que a administração intratecal de AAV contorna a barreira hematoencefálica. Os sucessos incluem a redução de 79% da proteína huntingtina pela uniQure e o programa de Parkinson GBA1 da Neurocrine. A oftalmologia permanece um nicho lucrativo graças ao privilégio imunológico do olho, com os dados de durabilidade de cinco anos do Luxturna reforçando a confiança dos pagadores.

Os distúrbios genéticos raros continuam a receber prioridade regulatória, com Waskyra e Itvisma obtendo aprovações em 2025. A hematologia permanece competitiva; oito ativos para hemofilia em desenvolvimento em estágio avançado podem comprimir o poder de precificação, motivando a diferenciação por meio de doses menores de vetor ou configurações de administração ambulatorial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Administração:

Administração Localizada EscalaA infusão sistêmica representou 46,36% da receita em 2025, mas a administração localizada está em uma trajetória de CAGR de 25,18%. As abordagens intratecais requerem um décimo da dose de vetor para atrofia muscular espinhal, reduzindo o risco imunogênico. Os protocolos cirúrgicos sub-retinianos padronizados pelo Luxturna estão agora em operação em 150 centros nos EUA, garantindo resultados reproduzíveis. A administração intravítrea está sob avaliação para degeneração macular úmida relacionada à idade, potencialmente reduzindo as injeções mensais de anti-VEGF para esquemas anuais. Os regimes sistêmicos ainda dominam a edição de hepatócitos, mas enfrentam exclusão devido ao desenvolvimento de anticorpos neutralizantes, levando ao redesenho contínuo do capsídeo.

Por Usuário Final:

Institutos Acadêmicos Impulsionam a Inovação InicialHospitais e clínicas especializadas capturaram 53,66% da receita de 2025, funcionando como centros de administração comercial equipados com suítes de aférese de BPF. Os institutos acadêmicos, com uma base menor, apresentam um CAGR de 26,64%, pois 60% dos ensaios ativos originam-se de protocolos iniciados por investigadores. As Redes de Referência Europeias exemplificam a harmonização transfronteiriça, reunindo casos de doenças raras para estudos de maior poder estatístico. Investimentos hospitalares como a planta de processamento celular de USD 50 milhões do Massachusetts General aprimoram a fabricação doméstica, apoiando a produção descentralizada no ponto de atendimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Terapia Gênica na América do Norte

A América do Norte manteve 41,36% da receita de 2025, apoiada por 45 novas designações RMAT e pelo Modelo de Acesso CMS que facilita as barreiras do Medicaid. A capacidade construída pela Lonza, Catalent e Resilience totalizou 1,2 milhão de litros de biorreatores, consolidando a dominância da região no fornecimento. Os contratos baseados em resultados agora cobrem 40% das terapias nos EUA, como exemplificado pela cobertura da Lyfgenia para 100 milhões de vidas. O Canadá fica atrás com apenas duas aprovações em 2024, devido a prolongadas negociações de reembolso provinciais.

Mercado de Terapia Gênica na APAC

A região da Ásia-Pacífico, com projeção de crescimento a uma CAGR de 28,78%, é impulsionada pelas aprovações da NMPA da China para Roctavian e Yescarta, bem como por mais de 200 ensaios clínicos ativos. A instalação de plasmídeos da WuXi AppTec e a planta de AAV da Samsung diversificam a fabricação global. A PMDA do Japão estendeu o programa de via rápida Sakigake à terapia gênica, e a Índia aprovou seu primeiro CAR-T a um décimo do preço praticado nos EUA, demonstrando inovação em custos. A Austrália aprovou a Casgevy, mas enfrenta atrasos no reembolso.

Mercado de Terapia Gênica na EMEA e América do Sul

A Europa enfrenta sistemas fragmentados de Avaliação de Tecnologias em Saúde (HTA). A saída da Bluebird com a Zynteglo após falhas de reembolso exemplifica o risco comercial associado à aprovação da EMA. A avaliação positiva do IQWiG alemão para a Hemgenix e os pagamentos parcelados da França para a Zolgensma são conquistas isoladas. As avaliações conjuntas da EUnetHTA em 2025 visam harmonizar as evidências, mas os pagadores nacionais ainda controlam os preços. O Oriente Médio e África, assim como a América do Sul, permanecem em estágio incipiente, mas estão desenvolvendo marcos regulatórios, com os Emirados Árabes Unidos e o Brasil aprovando terapias selecionadas para uso compassivo ou em hospitais públicos.

Panorama regulatório

A supervisão regulatória das terapias genéticas continua a se intensificar em torno da qualidade, segurança e comparabilidade, ao mesmo tempo em que introduz mecanismos destinados a acelerar o desenvolvimento em populações menores de pacientes. Nos Estados Unidos, a FDA expandiu seu conjunto de diretrizes sobre terapias celulares e genéticas, incluindo um rascunho de setembro de 2025 sobre desenhos inovadores de ensaios clínicos para populações pequenas e um rascunho de junho de 2026 focado em conhecimento de plataforma e flexibilidades de CMC para edição genômica e modalidades relacionadas. A intenção declarada é reduzir a carga de submissão, mantendo as expectativas em torno do controle do produto.

Na Europa, as terapias genéticas continuam a ser reguladas como Medicamentos de Terapia Avançada (ATMPs) sob os processos da EMA, com procedimentos CAT em andamento e atualizações trimestrais em 2026 refletindo avaliações e autorizações ativas (por exemplo, ações em nível da UE em torno de produtos como Adstiladrin e Itvisma durante 2026). Ao mesmo tempo, as instituições da UE avançaram no trabalho legislativo sobre uma proposta de Lei Europeia de Biotecnologia durante 2025-2026. A proposta é estruturada para fortalecer a competitividade da biotecnologia e da biofabricação e para revisar partes do arcabouço de ATMP, incluindo o Regulamento (CE) nº 1394/2007, que é relevante para patrocinadores que gerenciam classificação, expectativas de evidência e planejamento de acesso entre países.

Análise da cadeia de valor

A cadeia de valor da terapia genética abrange desde a descoberta e engenharia de vetores até o desenvolvimento translacional e pré-clínico, operações clínicas, fabricação GMP, controle de qualidade e testes de liberação, logística de distribuição (incluindo sistemas de cadeia de frio e cadeia de custódia) e administração por meio de hospitais e clínicas especializadas. Os insumos e serviços habilitadores incluem DNA plasmidial, bancos de células, consumíveis de uso único, testes analíticos, suporte de CROs e CDMOs especializados em vetores virais (AAV e lentivírus), além de sistemas não virais emergentes, com o acesso downstream sendo cada vez mais moldado por contratos com pagadores e infraestrutura de acompanhamento de longo prazo.

A fabricação é o segmento mais sensível em termos de capacidade e custo, refletindo a produção upstream complexa, rendimentos variáveis e operações intensivas em mão de obra. Isso aumenta a dependência de CDMOs experientes e matérias-primas especializadas. As mudanças regulatórias em 2026 reforçam a padronização e a reutilização do conhecimento de plataforma, incluindo uma abordagem flexível para a supervisão de CMC (como flexibilidade em torno de certas especificações de liberação informadas pela experiência pós-aprovação) e um rascunho de diretriz para aproveitar o conhecimento público existente sobre plataformas em submissões de CMC. Juntas, essas mudanças apoiam uma transição em toda a cadeia para automação de sistemas fechados, análises padronizadas e modelos operacionais híbridos que combinam fabricação centralizada em escala com capacidades de ponto de atendimento para fluxos de trabalho ex vivo selecionados.

Cenário Competitivo

O setor de terapia gênica permanece moderadamente fragmentado; Novartis, Gilead e Bristol Myers Squibb juntos geraram alto valor com as franquias de CAR-T em 2024. Os grandes players verticalmente integrados continuam a expandir suas plantas, enquanto as biotecnologias de plataforma licenciam capsídeos ou editores de forma mais ampla. A aquisição da Beam pela Pfizer e a aquisição da Voyager pela Novartis destacam a consolidação em torno de tecnologias de administração diferenciadas.

O impulso competitivo em distúrbios do sistema nervoso central envolve menos de 10 candidatos em estágio avançado, deixando espaço em branco de necessidade não atendida para inovadores com capsídeos que penetram a barreira hematoencefálica. Os players de CAR-T alogênico, como CRISPR Therapeutics, Allogene e Cellectis, poderiam perturbar os incumbentes autólogos se os dados de Fase 3 confirmarem eficácia e segurança comparáveis. As patentes impulsionam alianças estratégicas; os mais de 500 depósitos de capsídeos de AAV desde 2020 pressionam os entrantes a negociar licenças ou arriscar litígios.

Os especialistas em não virais Moderna, BioNTech e Intellia aproveitam o conhecimento de nanopartículas lipídicas das vacinas de mRNA para administrar cargas úteis de edição, alcançando 40% a 60% de edição hepática em modelos pré-clínicos. A diferenciação tecnológica, particularmente em termos de seleção de promotor, tamanho da carga útil e tropismo de órgão, provavelmente ditará o fluxo de negócios e a avaliação mais do que a simples contagem de pipeline.

Líderes do Setor de Terapia Gênica

Amgen Inc.

Novartis AG

bluebird bio Inc.

Biogen Inc.

Gilead Sciences Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terapia Gênica

- Amgen

- Beam Therapeutics

- bluebird bio Inc.

- Bristol-Myers Squibb

- Biogen

- CRISPR Therapeutic

- Editas Medicine

- Freeline Therapeutics

- Gilead Sciences

- Intellia Therapeutics

- LogicBio Therapeutics

- MeiraGTx

- Mustang Bio

- Novartis

- Orchard Therapeutics

- Passage Bio

- Pfizer

- Regenxbio

- Sangamo Therapeutics

- Sarepta Therapeutics

- Spark Therapeutics

- Takeda Pharmaceuticals

- uniQure N.V.

- ViGeneron

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na industrialização do fornecimento de vetores virais por meio de plataformas padronizadas e de maior produtividade e instalações comerciais qualificadas que reduzem o tempo de ciclo e o risco de falha de lote. Em março de 2026, a SK pharmteco concluiu a qualificação cGMP para seu site de vetores virais em escala comercial em Corbeil-Essonnes, França (5.000 metros quadrados, 12 biorreatores de uso único variando de 50 L a 1.000 L e capacidade upstream total de 5.000 L), e em junho de 2026 lançou a plataforma de vetores virais SKyvec, posicionada em torno de ganhos de produtividade de AAV de cinco a seis vezes e desenvolvimento integrado entre vetores AAV, lenti e adeno. O acesso à capacidade liderado por CDMOs também está se expandindo por meio de parcerias, incluindo o acordo de junho de 2026 entre Forge Biologics e Skylark Bio, que aproveita a infraestrutura da instalação da Forge em Columbus, Ohio, para desenvolvimento de AAV e fabricação cGMP.

Outra oportunidade é reduzir o atrito no desenvolvimento por meio de expectativas de CMC mais claras e adaptadas ao risco e estratégias de potência mais consistentes, o que ajuda a resolver gargalos de comparabilidade e escalonamento entre indicações e geografias. As comunicações da FDA em 2026 sobre supervisão flexível de CMC, juntamente com trabalhos do setor, como o roteiro de estratégia de potência de 2026 da BioPhorum para terapia genética in vivo, cria espaço para que os patrocinadores invistam em ensaios apropriados por fase e análises de plataforma que possam ser aplicados entre programas. O investimento em fabricação na Ásia também continua a ampliar a base de fornecimento, incluindo o lançamento planejado pela AGC em 2026 de instalações expandidas em Yokohama para produtos farmacêuticos de mRNA e terapias genéticas/celulares (com apoio do METI), o que sustenta caminhos de desenvolvimento a comercial mais distribuídos para patrocinadores globais.

Desenvolvimento Recente da Indústria no Mercado de Terapia Gênica

- Junho de 2026: A SK pharmteco lançou a plataforma de vetores virais SKyvec, posicionando-a como uma abordagem integrada de desenvolvimento e fabricação entre vetores AAV, lentivirais e adenovirais, com ganhos de produtividade de AAV em múltiplas vezes. O lançamento da plataforma fortalece as opções de fornecimento lideradas por CDMOs para patrocinadores que buscam transferência de tecnologia mais rápida da produção clínica para a comercial. Também aumenta a pressão competitiva sobre as ofertas de fabricação de vetores virais já estabelecidas, ao enfatizar processos padronizados e de maior produção.

- Maio de 2025: O MHLW do Japão aprovou o ELEVIDYS (delandistrogene moxeparvovec-rokl) da Sarepta Therapeutics sob aprovação condicional para distrofia muscular de Duchenne em crianças de 3 a 7 anos que atendem aos critérios de anticorpos e genótipo, apoiado pelos dados de Fase 3 do EMBARK. A comercialização é conduzida pela Chugai e pela Roche no Japão, estendendo o acesso a uma terapia AAV de alto perfil em um importante mercado da Ásia-Pacífico. A aprovação adiciona impulso aos caminhos regionais de aprovação acelerada e expande a população tratável endereçável em doenças neuromusculares pediátricas.

- Outubro de 2024: O estado de Nova York lançou a próxima fase do New York BioGenesis Park, um centro de terapia celular e genética de 430 milhões de dólares em Long Island, apoiado por um investimento estadual de 150 milhões de dólares. O projeto visa capacidade de pesquisa, fabricação e comercialização, expandindo a infraestrutura local para terapias avançadas. Também reforça o papel do financiamento do setor público na construção de ecossistemas regionais que atraem desenvolvedores, CDMOs e redes clínicas.

Mercado de Terapia Gênica Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado de terapia genética abrange as receitas obtidas com terapias que adicionam, silenciam ou editam material genético em um paciente para tratar ou prevenir doenças. Inclui produtos entregues usando vetores virais e não virais em todas as principais geografias.

Exclusões de escopo: Não contamos tratamentos que apenas expandem ou reinfundem células manipuladas sem alteração genômica direta.

Visão geral da segmentação

- Por Tipo de Terapia

- In Vivo

- Ex Vivo

- Por Tipo de Vetor

- Vetores Virais

- Vírus Adeno-Associado

- Lentivírus

- Adenovírus

- Retrovírus e γ-Retrovírus

- Outros Virais

- Vetores Não Virais

- Vetores Virais

- Por Indicação

- Oncologia

- Doenças Genéticas Raras

- Oftalmologia

- Hematologia

- Neurologia

- Cardiovascular e Outros

- Por Método de Administração

- Administração Sistêmica

- Administração Localizada

- Por Usuário Final

- Hospitais e Clínicas Especializadas

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara dos sinais de demanda e oferta que podem ser verificados ao longo do tempo. Utilizamos fontes públicas como a FDA e o NIH para sinais de aprovação e pipeline, a OMS e o CDC para contexto de prevalência de doenças, e as estatísticas de saúde da OCDE para indicadores de gastos e acesso em nível sistêmico.

O modelo é então sustentado com registros de empresas, apresentações a investidores, periódicos revisados por pares e cobertura de imprensa confiável para confirmar o momento de lançamento, o posicionamento da terapia e a direção geral de preços. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar a consistência das mudanças na presença de fabricação e a movimentação transfronteiriça de insumos críticos. Essas fontes são ilustrativas e não exaustivas, já que muitas referências adicionais foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para converter sinais documentais em premissas práticas de dimensionamento, especialmente onde os dados públicos são incompletos ou relatados com defasagem temporal. Conversamos com uma combinação de desenvolvedores de terapias, especialistas em vetores e CDMOs, partes interessadas em centros de tratamento e especialistas de domínio em APAC, EMEA e Américas para testar faixas de preços, ritmo de adoção e restrições de acesso regional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | APAC: 42% |

| Nível médio: 46% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Participantes menores: 16% | Gerentes: 58% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando lógica top-down e bottom-up. A visão top-down parte de um conjunto de pacientes tratáveis endereçáveis, sendo então reconstruída por prevalência específica por indicação, elegibilidade, taxas de diagnóstico e acesso esperado por região. Esses volumes são combinados com a direção de preços da terapia e a provável proporção entre administrações únicas e repetidas para chegar à receita.

Para manter os totais realistas, os resultados são verificados de forma cruzada com aproximações bottom-up seletivas, como consolidações de lançamentos comerciais conhecidos, faixas de ASP amostradas a partir de contribuições de especialistas, e sinais de capacidade e utilização a partir da atividade de vetores e enchimento/acabamento quando disponíveis. Quando a visão bottom-up apresentava lacunas, por exemplo, lançamentos iniciais com divulgação limitada, o modelo usa faixas conservadoras e depois as restringe por meio de verificações de acompanhamento com os respondentes.

Para a previsão, a análise de cenários é usada juntamente com verificações simples de regressão, pois a adoção depende de alguns fatores se movendo em conjunto, e não de uma curva histórica única e suave. Os fatores que mais frequentemente alteram a curva incluem o ritmo de aprovações, expansões de rótulo, cronogramas de reembolso e cobertura, restrições de vazão de fabricação e o ritmo de preparação dos centros de tratamento. Esses fatores são validados por meio de retorno primário antes da finalização da curva.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de uma sequência de verificações que comparam os volumes de pacientes implícitos e a receita por paciente tratado com sinais independentes, e depois com o que os especialistas descrevem como viável em clínicas reais. Se uma região apresentar um salto incomum, as premissas são revisadas em relação a preços, acesso ou tempo de aprovação, e recontatamos as fontes quando a variância não pode ser explicada com evidências públicas.

Antes da aprovação final, o modelo completo é revisado em múltiplas passagens por analistas, de modo que os insumos, fórmulas e transições de um ano para outro permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando aprovações importantes, ações de segurança ou mudanças significativas na capacidade de fabricação alteram materialmente a previsão. Uma revisão final antes da entrega é então concluída para refletir as informações mais recentes.

Tamanho do mercado de terapia genética da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para a terapia genética podem diferir mesmo quando o nome do tema parece idêntico, já que a receita contabilizada pode variar de acordo com o que é considerado uma terapia genética, quais anos são tratados como base e como o valor do pipeline inicial é traduzido em vendas de curto prazo.

Ao acompanhar as premissas de elegibilidade de pacientes tratados e o momento de aprovação, a Mordor Intelligence mantém o escopo ancorado em terapias de modificação genética in-patient e exclui manipulações apenas celulares. Esse limite é um motivo comum para os números subirem ou caírem entre publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,04 bilhões de dólares (2026) | |

| Editora do setor A | 8,57 bilhões de dólares (2024) | Usa um ano-base anterior e não declara claramente se as receitas de terapia apenas celular são removidas, o que pode alterar o limite e reduzir o total. |

| Editora do setor B | 11,40 bilhões de dólares (2025) | Baseia-se em uma segmentação mais ampla e em uma progressão diferente de preços e adoção, de modo que uma adoção mais rápida ou um ASP mais alto podem inflacionar o valor de curto prazo. |

A diferença na tabela é explicada principalmente pelo momento e escopo, e depois pela velocidade com que se assume que a adoção avança após as aprovações. Nossa abordagem permanece rastreável porque cada etapa remonta à elegibilidade dos pacientes, ao acesso e à lógica de preços, e os totais finais são verificados em relação a restrições práticas de oferta e adoção.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de terapia gênica deve crescer até 2031?

O setor tem previsão de expansão a um CAGR de 20,86%, levando a receita de USD 10,04 bilhões em 2026 para USD 25,89 bilhões até 2031.

Qual tipo de terapia tem projeção de crescimento mais rápido?

As terapias ex vivo exibem a perspectiva de CAGR mais rápida de 21,97%, impulsionadas por programas de CAR-T alogênicos que eliminam a necessidade de fabricação específica para o paciente.

Por que os pagadores estão começando a cobrir terapias gênicas de alto preço?

Contratos baseados em resultados e evidências do mundo real que demonstram benefícios duradouros persuadiram os pagadores de que os custos de dose única podem compensar as despesas de gerenciamento vitalício da doença.

Qual região está posicionada para o maior crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 28,78%, à medida que China, Japão e Coreia do Sul alinham as vias regulatórias e constroem capacidade de fabricação.

O que limita a adoção mais ampla apesar do impulso regulatório?

Os altos custos de fabricação, os requisitos de monitoramento de segurança de longo prazo e as restrições de capacidade de vetores virais criam desafios de custo e fornecimento que moderam a adoção.

Página atualizada pela última vez em: