Tamanho e Participação do Mercado de Microarray de DNA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

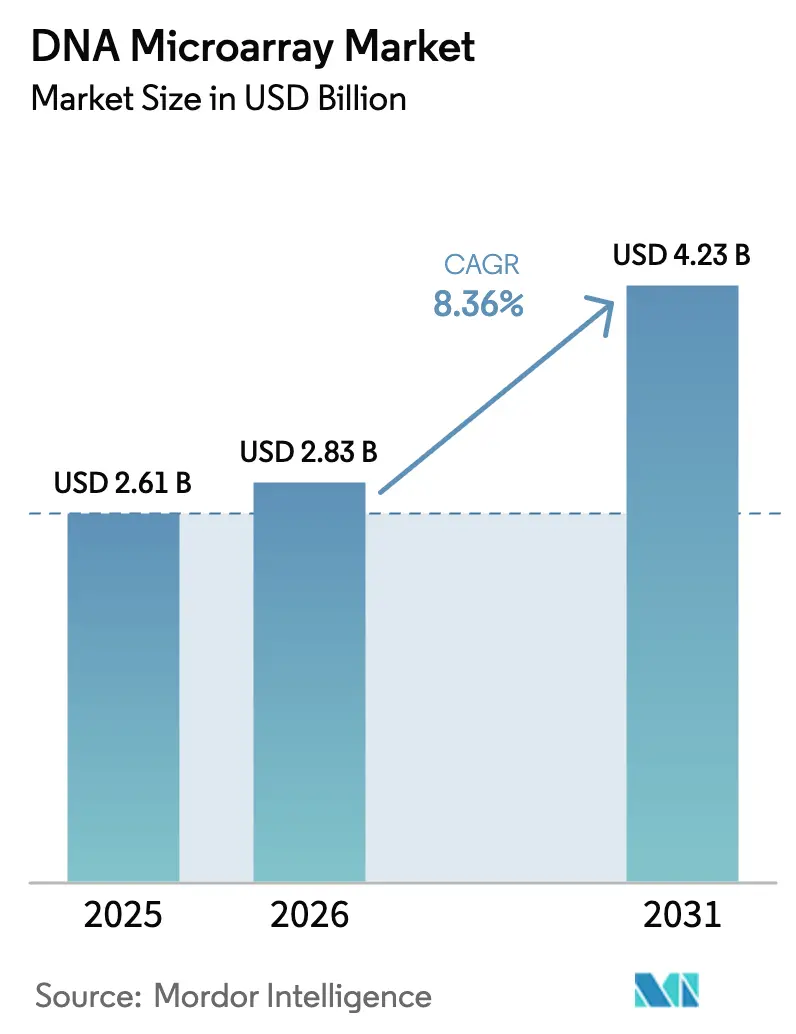

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

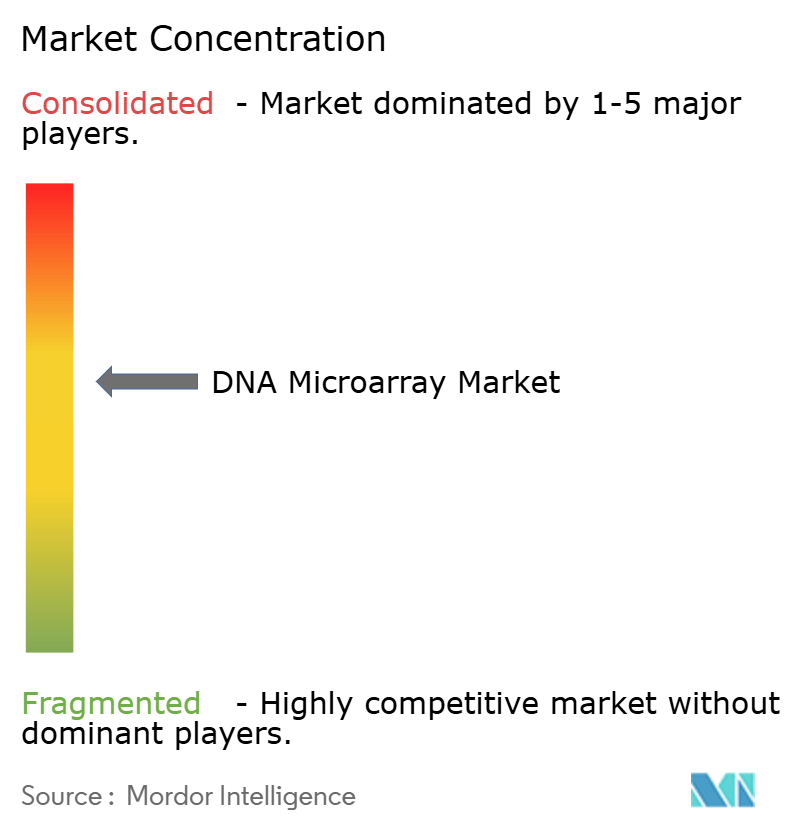

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microarray de DNA por Mordor Intelligence

O tamanho do mercado de microarray de DNA foi avaliado em USD 2,61 bilhões em 2025 e estima-se que cresça de USD 2,83 bilhões em 2026 para atingir USD 4,23 bilhões até 2031, a um CAGR de 8,36% durante o período de previsão (2026-2031). O perfil direcionado de baixo custo, os caminhos regulatórios mais simples e os novos fluxos de trabalho de transcriptômica espacial continuam a ancorar a relevância do mercado de microarray de DNA mesmo com a queda dos preços do sequenciamento de nova geração (NGS).[1]Mohan Yourick et al., "Uma comparação atualizada de microarray e RNA-seq para estudo transcriptômico de resposta à concentração," BMC Genomics, biomedcentral.com Os arrays de oligonucleotídeos detêm quase metade das receitas atuais, as aprovações de diagnósticos complementares impulsionam a adoção clínica e os serviços de software integrado ganham impulso. As estruturas de reembolso estabelecidas na América do Norte e o aumento dos gastos com pesquisa na Ásia-Pacífico sustentam a demanda, enquanto a consolidação entre os principais fornecedores financia estratégias de expansão em multiômica.

Principais Conclusões do Relatório

- Por categoria de produto, os arrays de oligonucleotídeos lideraram com 46,62% de participação na receita em 2025, enquanto Outros Tipos (arrays BAC e SNP) devem avançar a um CAGR de 11,62% até 2031.

- Por aplicação, a análise de expressão gênica representou 51,05% da participação do mercado de microarray de DNA em 2025; a epigenética deve crescer a um CAGR de 12,15% até 2031.

- Por componente, os instrumentos representaram 42,74% do tamanho do mercado de microarray de DNA em 2025, enquanto os serviços e softwares de bioinformática estão se expandindo a um CAGR de 12,33% até 2031.

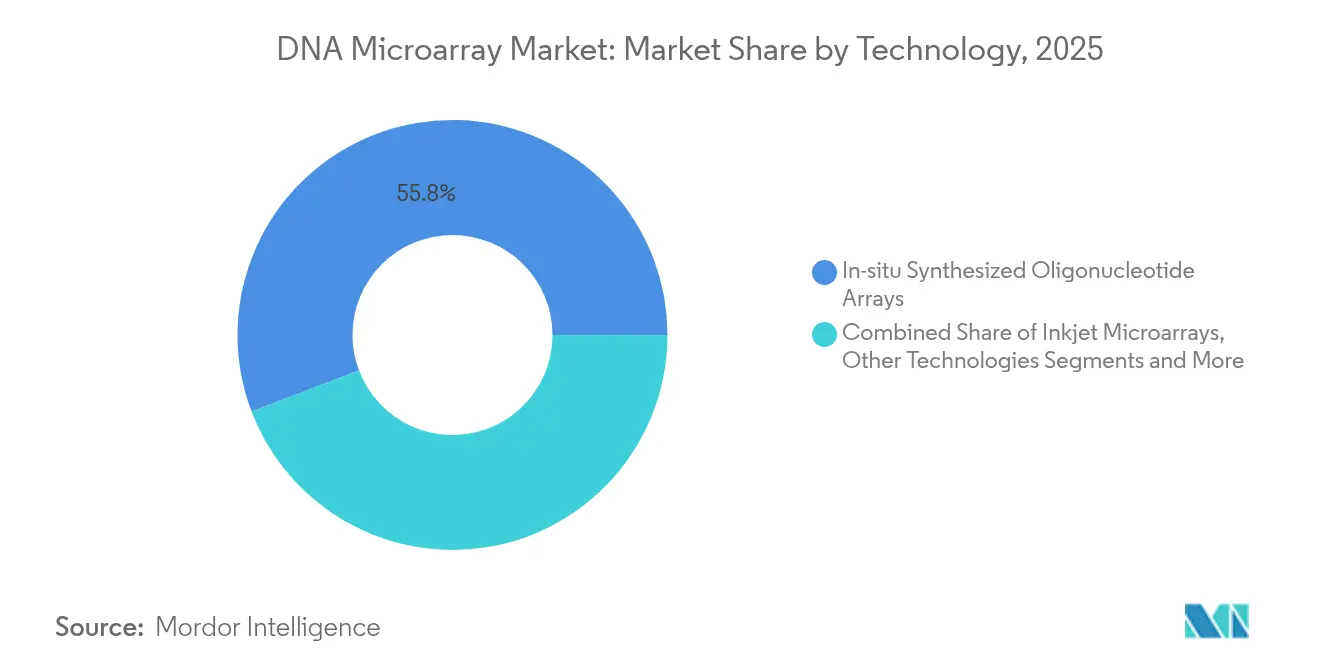

- Por tecnologia, os arrays de oligonucleotídeos sintetizados in situ detinham 55,78% de participação na receita em 2025, enquanto outras tecnologias devem registrar um CAGR de 11,3% até 2031.

- Por usuário final, institutos de pesquisa acadêmica e governamental capturaram 50,62% de participação em 2025; hospitais e centros de diagnóstico estão progredindo a um CAGR de 10,24% durante o período de previsão.

- Por geografia, a América do Norte contribuiu com 38,84% das receitas de 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 10,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microarray de DNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de medicina personalizada em meio à alta carga de distúrbios genéticos e cânceres | +1.2% | Global, ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento dos volumes de financiamento para pesquisa médica | +0.8% | Global, concentrado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de diagnósticos complementares baseados em microarray em pipelines de oncologia | +1.5% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Surgimento da transcriptômica espacial integrando chips de microarray | +0.9% | Global, adoção inicial em centros de pesquisa | Longo prazo (≥ 4 anos) |

| Crescimento da genômica agrícola com implantação de arrays de baixo custo específicos para culturas | +0.7% | APAC como núcleo, expansão para América do Sul e África | Longo prazo (≥ 4 anos) |

| Dispositivos de microarray descentralizados para ponto de atendimento em painéis de doenças infecciosas | +0.6% | Global, prioridade em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Medicina Personalizada em Meio à Alta Carga de Distúrbios Genéticos e Cânceres

A aprovação da FDA do FoundationOne CDx para alterações em PIK3CA, AKT1 e PTEN no câncer de mama destaca como os microarrays ajudam os clínicos a triar tumores para terapias de precisão.[2]Administração de Alimentos e Medicamentos dos EUA, "FoundationOne CDx – P170019/S048," fda.govAproximadamente 70% dos cânceres de mama receptor hormonal positivo e HER2 negativo apresentam mutações em PIK3CA, criando uma população testável considerável. Os hospitais vinculam os registros eletrônicos de saúde às saídas de microarray para refinar a estratificação de risco. Os laboratórios ainda preferem arrays quando a profundidade do NGS excede os orçamentos locais. À medida que os pipelines de oncologia se ampliam, os pagadores recompensam ensaios rápidos e de menor complexidade que se encaixam nos fluxos de trabalho laboratoriais existentes.

Aumento dos Volumes de Financiamento para Pesquisa Médica

Os órgãos de financiamento nacionais e as fundações privadas estão aumentando os orçamentos de infraestrutura genômica, impulsionados pelas lições dos recentes surtos virais. O ensaio myeloMATCH do Instituto Nacional do Câncer combina perfil genômico amplo com seleção de terapia direcionada, reforçando a demanda por plataformas escaláveis. As universidades combinam pré-triagens com microarray e NGS focado para gerenciar custos sem sacrificar a cobertura. Essa abordagem híbrida prolonga os ciclos de vida dos instrumentos e impulsiona as receitas de serviços, beneficiando diretamente o mercado de microarray de DNA.

Adoção Crescente de Diagnósticos Complementares Baseados em Microarray em Pipelines de Oncologia

Regras rigorosas de rotulagem de biomarcadores levam os desenvolvedores de medicamentos a adotar sistemas de array estabelecidos que já possuem aprovações de classe III ou classe IV. A parceria da Agilent com a Incyte aproveita o GeneChip System 3000Dx aprovado pela FDA para reduzir meses dos cronogramas regulatórios. O ensaio TruSight Oncology Comprehensive da Illumina, aprovado como diagnóstico complementar pan-tumoral, ressalta como os arrays podem realizar triagem prévia para painéis amplos de variantes antes do sequenciamento mais profundo. As empresas farmacêuticas incorporam essa triagem em estudos de fase II para estratificar pacientes rapidamente.

Surgimento da Transcriptômica Espacial Integrando Chips de Microarray

Ferramentas de transcriptômica espacial como o FISHnCHIPs oferecem sensibilidade 2-20× maior do que o FISH convencional, mantendo a arquitetura tecidual intacta. A plataforma de Transcriptômica Espacial Integrada de Microarray reduz os custos por amostra para USD 875, cerca de um quarto dos métodos mais antigos.[3]Fei Chen, "Transcriptômica espacial altamente sensível usando FISHnCHIPs," Nature Communications, nature.com A reconstrução computacional de arrays elimina ainda mais as etapas de imagem, mantendo a resolução de célula única. Esses avanços colocam os microarrays no centro da patologia de nova geração, especialmente onde os hospitais buscam uma entrada econômica na ômica espacial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e concorrência de plataformas de NGS, qPCR e triagem por CRISPR | -2.1% | Global, especialmente em mercados de alta renda | Curto prazo (≤ 2 anos) |

| Reembolso limitado para diagnósticos baseados em array | -1.8% | América do Norte e UE como núcleo, expansão global | Médio prazo (2-4 anos) |

| Regulamentações de privacidade de dados restringindo o compartilhamento de dados genômicos clínicos | -1.2% | UE como núcleo, expansão mundial | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de reagentes e substratos especiais | -0.9% | Global, impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Concorrência de Plataformas de NGS, qPCR e Triagem por CRISPR

O custo para sequenciar um genoma caiu de USD 1 milhão em 2007 para aproximadamente USD 600 em 2025, pressionando os preços dos arrays. O RNA-seq detecta mais transcritos novos, mas os arrays ainda satisfazem muitos estudos de codificação de proteínas com pipelines de dados mais simples. Os sequenciadores de leitura longa da PacBio e da Oxford Nanopore resolvem regiões complexas além do alcance dos arrays, desviando certos orçamentos dos microarrays. Os fornecedores respondem agrupando instrumentos com contratos de software e serviços para defender as bases instaladas.

Reembolso Limitado para Diagnósticos Baseados em Array

As políticas do Medicare dos EUA frequentemente exigem documentação extensa e utilizam códigos CPT não específicos, atrasando o pagamento por testes de array. As seguradoras privadas variam amplamente; o MolDX cobre 65 pares medicamento-gene, enquanto alguns planos reembolsam menos de 10. Os obstáculos administrativos drenam os recursos laboratoriais e desestimulam o envio de novos testes. A proposta de LCD de farmacogenômica pode facilitar a aprovação de certos painéis, mas a orientação final permanece pendente até 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Arrays de Oligonucleotídeos Impulsionam a Inovação Enquanto Formatos Especiais Aceleram

Os microarrays de oligonucleotídeos geraram 46,62% das receitas de 2025, ressaltando seu papel consolidado nos fluxos de trabalho de expressão gênica e nos diagnósticos complementares aprovados por reguladores. A alta densidade de sondas, as linhas de fabricação maduras e os amplos bancos de dados de anotação mantêm esses arrays atrativos tanto para compradores clínicos quanto para pesquisadores. O tamanho do mercado de microarray de DNA para formatos de oligonucleotídeos deve se expandir de forma constante à medida que os laboratórios renovam os instrumentos instalados em linha com as atualizações de software. Enquanto isso, os arrays BAC e SNP registram um CAGR de 11,62% até 2031, impulsionados por estudos de variação estrutural e iniciativas de biobanco em larga escala que exigem genotipagem com custo controlado.

Os arrays de cDNA mantêm posições em pesquisas focadas, embora o NGS domine a transcriptômica em nível de descoberta. Estudos comparativos ainda citam os arrays de cDNA pela cobertura consistente de codificação de proteínas com carga computacional mínima. Os formatos especiais ganham novo impulso com as integrações de transcriptômica espacial, onde superfícies personalizadas preservam o contexto tecidual. À medida que os orçamentos de capital se restringem, os laboratórios híbridos frequentemente investem em arrays especiais de médio porte em vez de migrar diretamente para o NGS completo, mantendo o mercado de microarray de DNA resiliente.

Por Aplicação: Expressão Gênica Domina Enquanto a Epigenética Emerge

A análise de expressão gênica contribuiu com 51,05% da receita de aplicação de 2025 graças a protocolos validados, familiaridade com reembolso e uso contínuo no desenvolvimento de medicamentos. Clinicamente, os painéis de expressão aprovados pela FDA no câncer de mama ressaltam a confiança regulatória nas saídas de array. Os patrocinadores de medicamentos projetam ensaios adaptativos que empregam arrays de expressão no momento da inscrição para agilizar a estratificação de biomarcadores.

A epigenética cresce a um CAGR de 12,15% à medida que a oncologia avança em direção à detecção precoce baseada em metilação. Os arrays oferecem uma primeira triagem econômica antes do sequenciamento de bissulfito direcionado. A detecção de patógenos e a farmacogenômica mantêm apelo de nicho, aproveitando arrays de proteínas com 400 antígenos que superam os painéis ELISA legados. À medida que os códigos de reembolso para farmacogenômica amadurecem, a participação do mercado de microarray de DNA atribuída a esses nichos de alto crescimento pode se ampliar.

Por Componente: Instrumentos Lideram Enquanto os Serviços Aceleram

As vendas de equipamentos de capital representaram 42,74% da receita de 2025, ancoradas pelos sistemas GeneChip e SurePrint legados ainda preferidos para submissões à FDA. Os fornecedores estendem contratos de serviço e agrupam licenças de software para manter a utilização elevada, protegendo assim a receita recorrente de consumíveis.

Os serviços e softwares de bioinformática, crescendo 12,33% ao ano, refletem a crescente complexidade dos dados e a necessidade de pipelines integrados em nuvem. Os laboratórios que carecem de cientistas de dados internos terceirizam a análise, criando oportunidades de alta margem para os provedores de plataforma. Os consumíveis apresentam vendas estáveis vinculadas ao rendimento diário, mas permanecem sensíveis ao preço no meio acadêmico. A diversificação para além de fornecedores de reagentes de origem única mitiga o risco de interrupção, sustentando um mercado de microarray de DNA estável.

Por Tecnologia: A Síntese In Situ Domina Enquanto Métodos Alternativos Ganham Tração

Os arrays de oligonucleotídeos sintetizados in situ detinham 55,78% das vendas de 2025, oferecendo densidade de sondas incomparável para painéis abrangentes. Os processos fotolitográficos aproveitam a expertise em semicondutores para oferecer uniformidade, essencial para ensaios de grau regulatório.

Os arrays a jato de tinta e de contato spotted crescem 11,3% ao ano, atendendo à prototipagem rápida e painéis personalizados para patógenos emergentes ou projetos de genômica vegetal. Os avanços na química de substratos melhoram a relação sinal-ruído, reduzindo as lacunas de desempenho em relação à fotolitografia. À medida que a ômica espacial converge, os especialistas em microfabricação experimentam substratos tridimensionais para integrar histologia e transcriptômica em uma única lâmina, ampliando o mercado de microarray de DNA.

Por Usuário Final: Instituições Acadêmicas Lideram Enquanto a Adoção Clínica Acelera

Os institutos acadêmicos e governamentais geraram 50,62% da demanda em 2025, beneficiando-se de preços com desconto e apoio de bolsas. Projetos plurianuais, como os atlas pan-câncer, dependem de arrays para perfil de expressão de base antes do sequenciamento profundo.

Os hospitais e centros de diagnóstico, o segmento de crescimento mais rápido com CAGR de 10,24%, expandem os menus de patologia molecular com painéis farmacogenômicos baseados em array que se encaixam nos sistemas de informação laboratorial existentes. As empresas farmacêuticas e de biotecnologia mantêm arrays em pipelines de estágio inicial para triagem de grandes bibliotecas de compostos em relação a assinaturas de expressão. À medida que os dispositivos de ponto de atendimento amadurecem, os hospitais comunitários podem adotar módulos de array portáteis, ampliando o alcance do setor de microarray de DNA.

Análise Geográfica

A América do Norte reteve 38,84% da receita de 2025 com base em caminhos claros da FDA e códigos de reembolso estabelecidos para ensaios de oncologia. Os grandes laboratórios de referência integram arrays em fluxos de trabalho de alto volume que se combinam com o acompanhamento por NGS quando necessário. O programa de medicina de precisão MyeloMATCH ilustra a contínua confiança institucional na estratificação habilitada por array, apesar dos avanços no sequenciamento. No entanto, regras complexas de codificação e variabilidade dos pagadores moderam a velocidade de implantação clínica, deixando algum crescimento por realizar.

A Ásia-Pacífico deve registrar um CAGR de 10,7% à medida que o setor de sequenciamento da China se recupera e os fundos públicos fluem para metas de saúde de precisão. As políticas domésticas favorecem instrumentos fabricados localmente, levando as multinacionais a formar joint ventures ou licenciar tecnologia para players regionais. O Japão e a Coreia do Sul buscam estratégias de saúde para populações envelhecidas que dependem de testes farmacogenômicos, impulsionando o consumo de reagentes de array. Os emergentes centros de genômica agrícola na Índia e no Sudeste Asiático ampliam ainda mais os volumes endereçáveis.

A trajetória da Europa é moderada pelas restrições ao compartilhamento de dados induzidas pelo RGPD que complicam os estudos clínicos pan-europeus. A AliveDx obteve a marcação CE IVDR para seu imunoensaio de microarray, provando que o caminho regulatório é viável, mas exige muitos recursos. Os projetos piloto de aprendizado federado esperam conciliar privacidade com pesquisa transfronteiriça, mas os custos de adoção retardam a absorção no curto prazo. Não obstante, os planos nacionais de combate ao câncer na Alemanha e na França mantêm a demanda de base intacta para o mercado de microarray de DNA.

Cenário Competitivo

O mercado de microarray de DNA apresenta consolidação moderada à medida que os incumbentes se reposicionam em direção à multiômica integrada. A Illumina gastou USD 775 milhões na Fluent BioSciences e na SomaLogic para garantir capacidades de célula única e proteômica. O acordo de USD 3,1 bilhões da Thermo Fisher com a Olink e a aquisição de USD 925 milhões da BioVectra pela Agilent ilustram como os arrays agora formam uma camada dentro de ecossistemas analíticos mais amplos. A consolidação fornece escala para P&D em ômica espacial e bioinformática orientada por IA.

A intensidade da concorrência diverge por aplicação. Os mercados de diagnósticos complementares favorecem os incumbentes com sistemas aprovados pela FDA, conferindo ao GeneChip System 3000Dx da Thermo Fisher uma vantagem competitiva onde a reprodutibilidade supera o preço. Os segmentos exclusivamente de pesquisa são mais fragmentados, com universidades direcionando bolsas para os fornecedores de menor custo. Os novos entrantes promovem arrays impressos a jato de tinta para estudos piloto, buscando posições antes de escalar.

Oportunidades de espaço em branco aparecem em transcriptômica espacial, testes portáteis de doenças infecciosas e genotipagem agrícola. O perfil de USD 875 por amostra da plataforma MIST reduz as barreiras de entrada para a patologia digital, potencialmente expandindo a demanda em hospitais de médio porte. As startups focadas em melhoramento vegetal implantam chips personalizados de baixa densidade que se integram com sensores de campo, criando fluxos de receita de nicho à medida que as preocupações com a segurança alimentar aumentam.

Líderes do Setor de Microarray de DNA

Thermo Fisher Scientific Inc.

Illumina, Inc.

Agilent Technologies, Inc.

QIAGEN

F. Hoffmann-La Roche

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Illumina recebeu aprovação do MHLW japonês para o TruSight Oncology Comprehensive, permitindo perfil pan-tumoral simplificado em ambientes clínicos.

- Abril de 2025: A Eurofins Genomics adquiriu o negócio de sequenciamento Sanger do LGC Group para ampliar seu portfólio de serviços.

- Julho de 2024: A Agilent concluiu um acordo de USD 925 milhões pela BioVectra para fortalecer a fabricação de oligonucleotídeos e peptídeos.

Escopo do Relatório Global do Mercado de Microarray de DNA

De acordo com o escopo do relatório, o microarray de DNA é uma ferramenta laboratorial utilizada para detectar a expressão de milhares de genes simultaneamente, hibridizando amostras de RNA ou DNA marcadas com sondas de DNA complementares fixadas em uma superfície sólida. Essa técnica permite que os pesquisadores analisem padrões de expressão gênica e estudem variações genéticas em diferentes condições ou tratamentos.

O mercado de microarray de DNA é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em microarrays de cDNA, microarrays de oligonucleotídeos e outros tipos. Os outros tipos são ainda segmentados em microarrays BAC e microarrays SNP. Por aplicação, o mercado é segmentado em análise de expressão gênica, genotipagem e outras aplicações. As outras aplicações são ainda segmentadas em epigenética e detecção de patógenos. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, hospitais e centros de diagnóstico, e institutos de pesquisa e acadêmicos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de microarray de DNA em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Microarrays de cDNA |

| Microarrays de Oligonucleotídeos |

| Outros Tipos (Arrays BAC e SNP) |

| Análise de Expressão Gênica |

| Genotipagem e Análise de SNP |

| Epigenética |

| Detecção de Patógenos e Painéis de Doenças Infecciosas |

| Consumíveis (Lâminas, Reagentes, Kits) |

| Instrumentos (Scanners, Spotters, Lavadoras) |

| Serviços e Softwares de Bioinformática |

| Arrays de Oligonucleotídeos Sintetizados In Situ |

| Microarrays Spotted (Contato e Sem Contato) |

| Arrays Fotolitográficos |

| Microarrays a Jato de Tinta |

| Outras Tecnologias |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Centros de Diagnóstico |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Microarrays de cDNA | |

| Microarrays de Oligonucleotídeos | ||

| Outros Tipos (Arrays BAC e SNP) | ||

| Por Aplicação | Análise de Expressão Gênica | |

| Genotipagem e Análise de SNP | ||

| Epigenética | ||

| Detecção de Patógenos e Painéis de Doenças Infecciosas | ||

| Por Componente | Consumíveis (Lâminas, Reagentes, Kits) | |

| Instrumentos (Scanners, Spotters, Lavadoras) | ||

| Serviços e Softwares de Bioinformática | ||

| Por Tecnologia | Arrays de Oligonucleotídeos Sintetizados In Situ | |

| Microarrays Spotted (Contato e Sem Contato) | ||

| Arrays Fotolitográficos | ||

| Microarrays a Jato de Tinta | ||

| Outras Tecnologias | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Hospitais e Centros de Diagnóstico | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microarray de DNA?

O tamanho do mercado de microarray de DNA é de USD 2,83 bilhões em 2026, com expectativa de crescimento para USD 4,23 bilhões até 2031.

Qual segmento de produto lidera o mercado de microarray de DNA?

Os microarrays de oligonucleotídeos detêm a maior participação, representando 46,62% das receitas de 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A recuperação do setor de genômica da China, aliada aos investimentos nacionais em saúde de precisão em toda a região, impulsiona um CAGR previsto de 10,7%.

Como as empresas estão respondendo à concorrência das tecnologias de sequenciamento?

Os líderes de mercado estão adquirindo ativos de célula única, proteômica e fabricação para integrar arrays em fluxos de trabalho de multiômica.

Quais áreas clínicas estão se expandindo mais rapidamente para a adoção de microarray?

Os diagnósticos complementares em oncologia e os testes epigenéticos baseados em metilação apresentam as maiores taxas de crescimento, impulsionados por aprovações regulatórias e aceitação pelos pagadores.

Página atualizada pela última vez em: