Tamanho e Participação do Mercado de Terapêuticas com Anticorpos de Nova Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas com Anticorpos de Nova Geração pela Mordor Intelligence

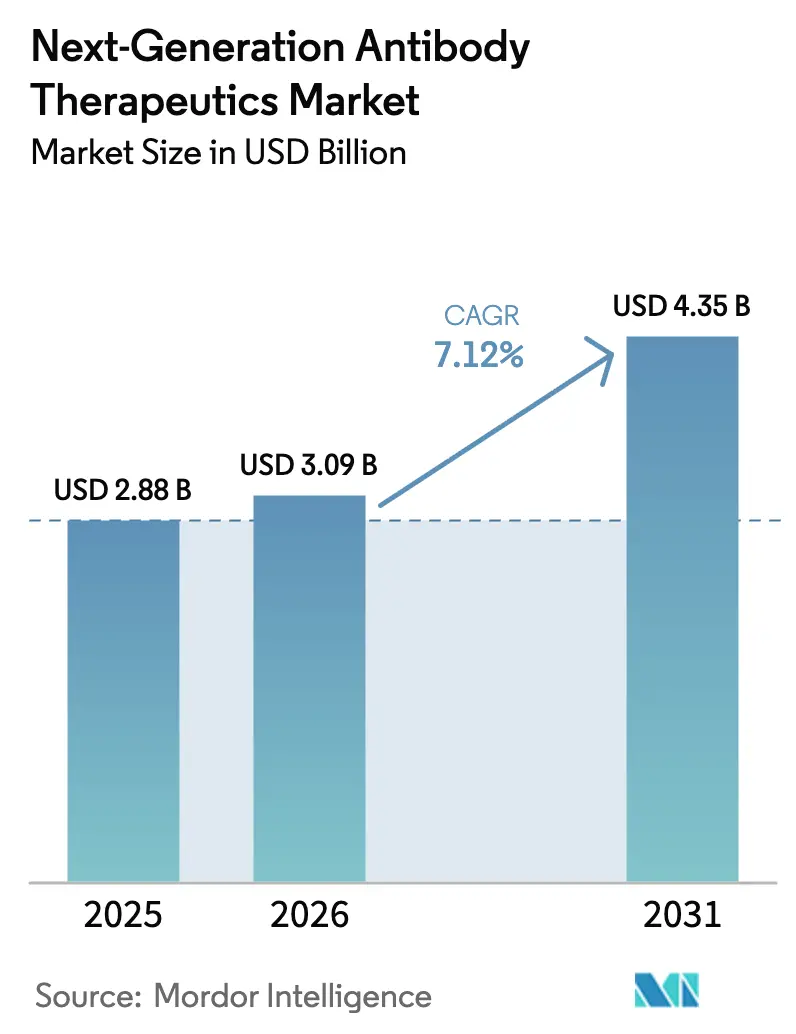

O tamanho do mercado de terapêuticas com anticorpos de nova geração em 2026 é estimado em USD 3,09 bilhões, crescendo a partir do valor de 2025 de USD 2,88 bilhões, com projeções para 2031 mostrando USD 4,35 bilhões, crescendo a uma CAGR de 7,12% entre 2026 e 2031. Essa trajetória sólida de dígito médio único sinaliza a crescente influência clínica e comercial dos formatos avançados de anticorpos que oferecem citotoxicidade direcionada, modulação imune de dupla via e dosagem de meia-vida mais longa[1]Administração de Alimentos e Medicamentos dos EUA (U.S. Food & Drug Administration), "Modernizando o Desenvolvimento de Produtos de Anticorpos Monoclonais," fda.gov. A rápida validação clínica em tumores sólidos, os ganhos constantes em aplicações autoimunes e os marcos regulatórios cada vez mais favoráveis se combinam para acelerar a adoção. A integração do design guiado por inteligência artificial encurta os ciclos de descoberta, enquanto a ciência inovadora de formulação impulsiona a mudança da administração intravenosa para a subcutânea em regimes crônicos. Esses desenvolvimentos reforçam coletivamente o mercado de terapêuticas com anticorpos de nova geração como um motor de crescimento de alto valor dentro dos biofármacos. A América do Norte mantém a liderança com base em sistemas de reembolso maduros e uma extensa rede de ensaios clínicos, enquanto as expansões de manufatura na Ásia-Pacífico e as políticas favoráveis da UE garantem uma competição global sustentada até 2030.

Principais Conclusões do Relatório

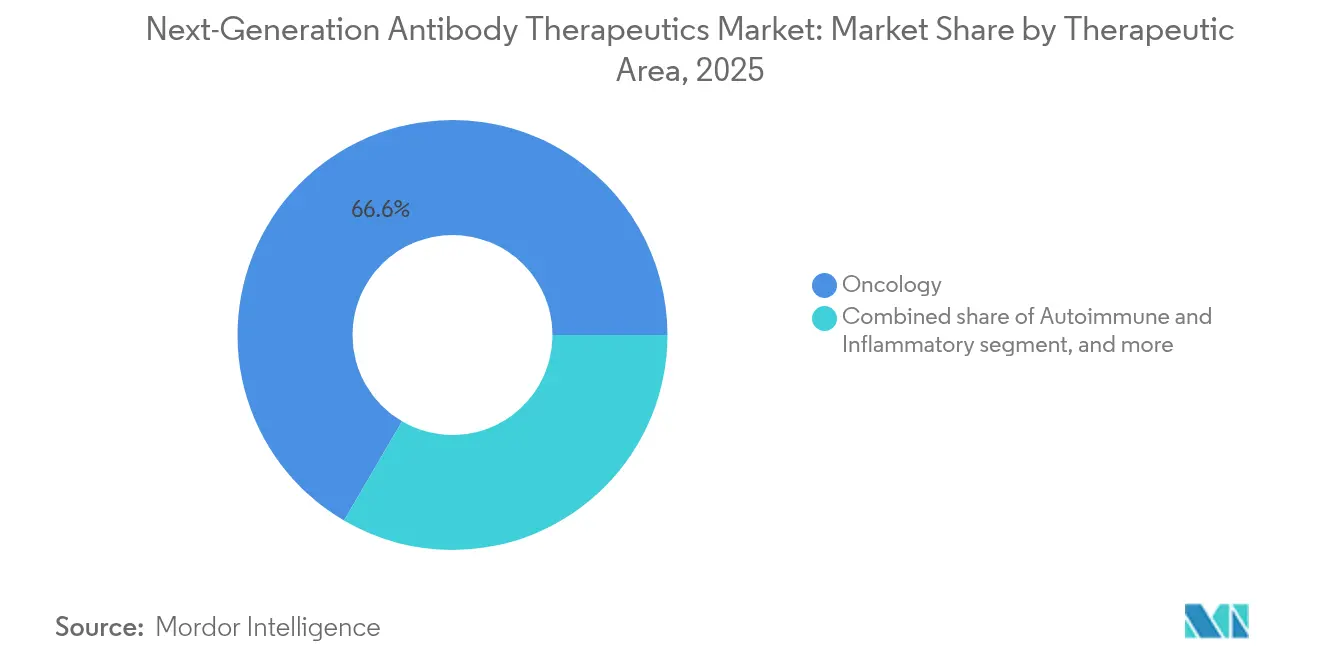

- Por área terapêutica, a oncologia capturou 66,58% da participação de mercado de terapêuticas com anticorpos de nova geração em 2025; os segmentos não oncológicos têm previsão de crescer a uma CAGR de 9,38% entre 2026 e 2031.

- Por tecnologia, os ADCs detinham 43,52% do conjunto de receitas de 2025, enquanto os formatos biespecíficos e multiespecíficos avançam a uma CAGR de 10,92% ao longo do período de previsão.

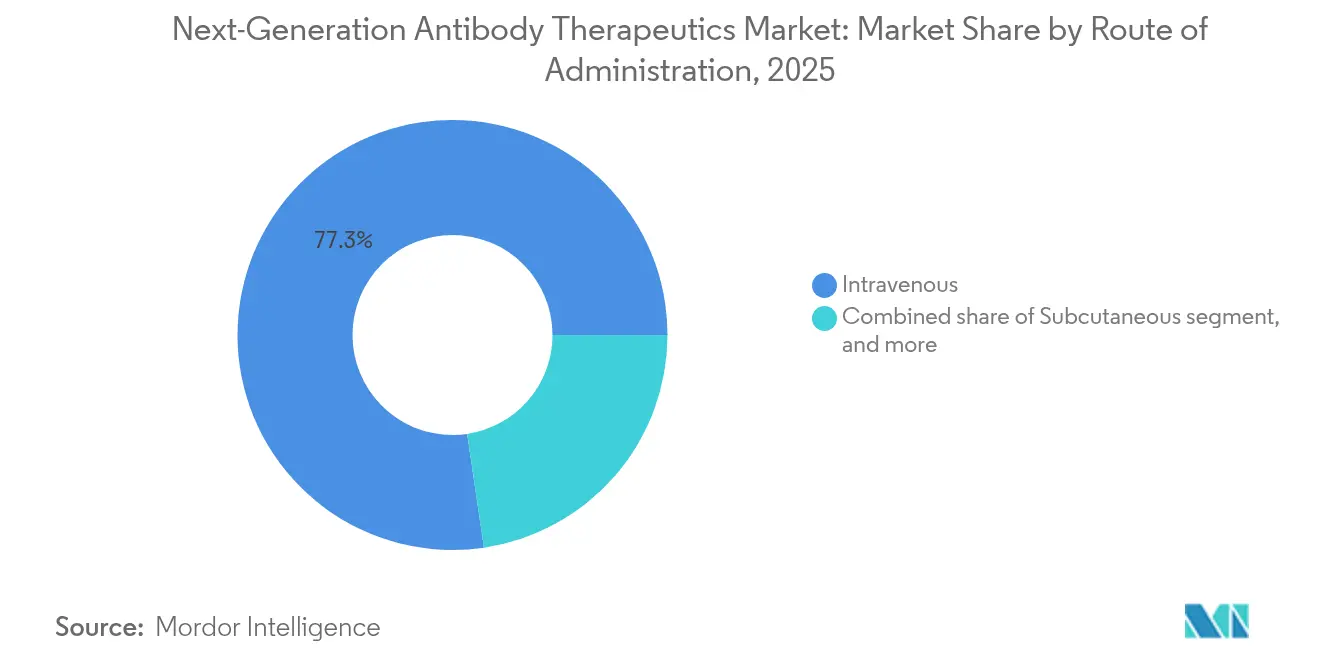

- Por via de administração, as formulações subcutâneas estão se expandindo a uma CAGR de 8,76%, desafiando uma base intravenosa de 77,34% de participação de mercado em 2025.

- Por canal de distribuição, as clínicas especializadas e centros de oncologia estão crescendo a uma CAGR de 8,84%, mas ainda ficam atrás da participação de 58,27% das farmácias hospitalares em 2025.

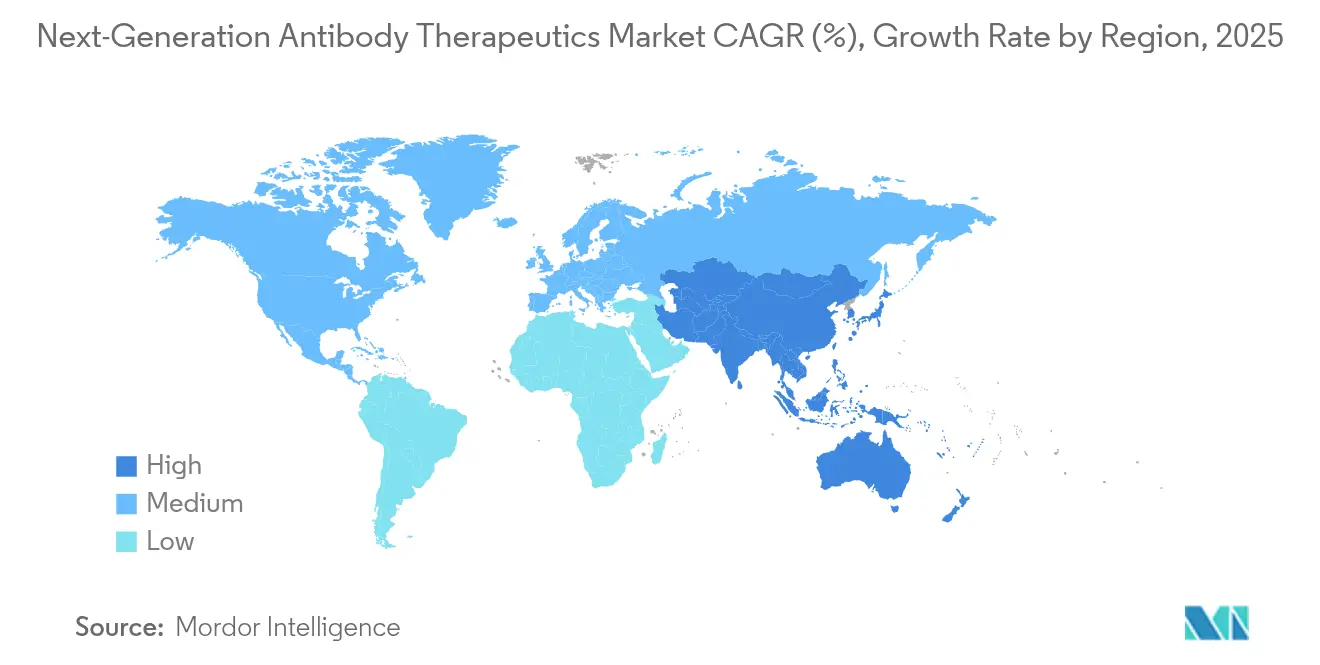

- Regionalmente, a Ásia-Pacífico é o mercado de mais rápido crescimento, com uma CAGR de 10,08%, sustentada por investimentos em biomanufatura em larga escala, como a instalação de ADC da AstraZeneca de USD 1,5 bilhão em Singapura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas com Anticorpos de Nova Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global da incidência de câncer e necessidade não atendida em tumores sólidos | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Crescente prevalência de distúrbios autoimunes em todo o mundo | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Avanços rápidos em tecnologias de engenharia de anticorpos (ADCs, biespecíficos, engenharia de Fc) | +0.9% | Global | Médio prazo (2–4 anos) |

| Aumento dos investimentos de capital de risco e grandes farmacêuticas em pipelines de anticorpos de nova geração | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão da capacidade de biomanufatura e capacidades especializadas de CDMO | +0.6% | América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Designações regulatórias favoráveis (BTD, PRIME, RMAT) acelerando aprovações | +0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer e Necessidade Não Atendida em Tumores Sólidos

A escalada da incidência global de câncer intensifica o apelo por terapêuticas direcionadas. Mais de 600 candidatos a ADC estão em ensaios ativos para tumores sólidos, com as indicações de mama e pulmão liderando o recrutamento. As recentes aprovações regulatórias para ADCs em câncer de mama HER2-baixo em 2024–2025 energizaram os programas de desenvolvimento para malignidades gástricas e ovarianas, fortalecendo o caso clínico para o mercado de terapêuticas com anticorpos de nova geração. As práticas de oncologia comunitária estão adotando esses agentes mais cedo nos algoritmos de tratamento, impulsionando uma redistribuição dos recursos de infusão e acelerando o acesso dos pacientes até 2030.

Crescente Prevalência de Distúrbios Autoimunes em Todo o Mundo

As doenças autoimunes estão emergindo como o segmento de oportunidade de expansão mais rápida. Construções biespecíficas que podem atenuar múltiplas vias inflamatórias enquanto poupam a imunossupressão ampla exibem alta durabilidade de resposta em ensaios de Fase 2 para artrite reumatoide e doença inflamatória intestinal. Formulações subcutâneas autoadministráveis reduzem as visitas à clínica, apoiando o gerenciamento de doenças crônicas e ampliando o horizonte comercial para o mercado de terapêuticas com anticorpos de nova geração.

Avanços Rápidos em Tecnologias de Engenharia de Anticorpos

A nova glicoengenharia, a conjugação sítio-específica e a alteração do domínio Fc permitem perfis superiores de potência e segurança. Além das cargas citotóxicas clássicas, os desenvolvedores estão integrando radioisótopos e imunomoduladores, ampliando as indicações e melhorando as janelas terapêuticas. A seleção de epítopos guiada por IA e o rastreamento de desenvolvibildiade in silico aceleram a otimização de candidatos principais, reforçando a vantagem tecnológica.

Aumento de Investimentos de Capital de Risco e Grandes Farmacêuticas

Mais de USD 50 bilhões fluíram para aquisições de plataformas e acordos de codesenvolvimento desde 2024. Pfizer, Roche e Eli Lilly expandiram seus portfólios com programas de anticorpos de nova geração com múltiplos ativos, sinalizando suporte de capital sustentado para o escalonamento do pipeline.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios e analíticos rigorosos para novos formatos de anticorpos | −1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Altos custos de desenvolvimento e manufatura para biológicos complexos | −1.2% | Global | Longo prazo (≥ 4 anos) |

| Preocupações com segurança e toxicidade fora do alvo com construções potentes de anticorpos | −0.8% | Global | Médio prazo (2–4 anos) |

| Pressões de preços e concorrência de biossimilares após o vencimento de patentes | −0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e Analíticos Rigorosos

Novos formatos como biespecíficos e ADCs requerem extensa caracterização dos atributos de qualidade críticos. O foco da FDA nos riscos de doença pulmonar intersticial em ADCs exige monitoramento pulmonar adicional, atrasando estudos pivotais fda.gov. Embora a eliminação em 2025 dos testes obrigatórios em animais reduza alguns prazos, ela simultaneamente exige sofisticados ensaios in vitro e computacionais, desafiando os desenvolvedores com recursos limitados.

Altos Custos de Desenvolvimento e Manufatura

A produção de ADC pode ser 1,5 a 2 vezes mais cara do que os anticorpos monoclonais convencionais devido à química do ligante, ao manuseio de cargas de alta potência e à liberação analítica complexa. A escassez de manufatura de cargas GMP e a capacidade restrita de enchimento e acabamento sustentam custos elevados de produtos, empurrando os preços de lançamento para o limite superior e atraindo o escrutínio dos pagadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área Terapêutica: Dominância da Oncologia Enfrenta Diversificação

A oncologia reteve 66,58% do mercado de terapêuticas com anticorpos de nova geração em 2025, refletindo o efeito transformador dos ADCs e dos engajadores biespecíficos de células T em tumores refratários. As aprovações recentes para câncer de mama HER2-baixo e câncer de pulmão de pequenas células entrincheiram essas modalidades nos regimes de primeira linha. Novos alvos como Claudina-18.2 e c-Met ampliam a base de pacientes, sustentando a liderança de receita da oncologia.

As indicações não oncológicas têm previsão de registrar uma CAGR de 9,38%, ancoradas por programas autoimunes e de doenças infecciosas respiratórias. A modulação imune de precisão por meio de construções biespecíficas oferece remissão prolongada sem toxicidade sistêmica, uma proposta convincente para distúrbios que requerem gerenciamento ao longo da vida.

Por Tecnologia: ADCs Lideram Enquanto Biespecíficos Aceleram

Os ADCs geraram 43,52% da receita de 2025. As técnicas de conjugação homogênea e a inovação de radiocargas estão ampliando a aplicabilidade em nichos de hematologia e tumores sólidos. O tamanho do mercado de terapêuticas com anticorpos de nova geração vinculado aos ADCs está configurado para se expandir à medida que os radioimunoconjugados ganham força em tumores de difícil ressecção.

Os anticorpos biespecíficos e multiespecíficos avançam a uma CAGR de 10,92%, validados por aprovações como o tarlatamabe para câncer de pulmão de pequenas células. As plataformas modulares facilitam a construção de ligantes de dupla especificidade, acelerando a diversidade do pipeline. As IgGs com engenharia de Fc melhoram a citotoxicidade celular dependente de anticorpos, oferecendo posicionamento competitivo diferenciado.

Por Via de Administração: Dominância Intravenosa Migrando para Subcutânea

O tratamento intravenoso detinha 77,34% das administrações de 2025, mas a administração subcutânea cresce rapidamente a uma CAGR de 8,76%. Formulações de alta concentração apoiadas pela hialuronidase facilitam injeções de 5 a 10 mL, aumentando a dosagem domiciliar. O tamanho do mercado de terapêuticas com anticorpos de nova geração atribuível aos formatos subcutâneos aumentará à medida que os injetores corporais vestíveis ganharem aprovação regulatória.

As vias localizadas permanecem de nicho, porém estratégicas em ambientes oculares, ortopédicos e intratumorais. Esses métodos maximizam os níveis locais do medicamento, limitando a exposição sistêmica e permitindo a redução de dose em populações sensíveis à toxicidade.

Por Canal de Distribuição: Farmácias Hospitalares Dominam em Meio ao Crescimento dos Centros Especializados

As farmácias hospitalares responderam por 58,27% do fluxo de produtos de 2025, reflexo do uso centrado em infusão e das necessidades de monitoramento de efeitos colaterais. No entanto, os centros especializados de oncologia e as clínicas ambulatoriais mostram uma CAGR de 8,84%, impulsionada por opções subcutâneas e incentivos dos pagadores para mudanças no local de atendimento. Os sistemas de farmacovigilância integrados à nuvem apoiam a dosagem ambulatorial segura.

As farmácias físicas e eletrônicas fornecem doses de manutenção para pacientes estáveis, sugerindo uma futura diversificação das vias de distribuição dentro do mercado de terapêuticas com anticorpos de nova geração.

Análise Geográfica

A América do Norte comandou 47,56% da receita de 2025, impulsionada pela alta prevalência de câncer, reembolso favorável e uma rica concentração de inovação em biotecnologia. Os EUA lideram em vias aceleradas e créditos fiscais de manufatura avançada que mitigam o desembolso de capital para novas instalações. A mudança regulatória de 2025 para longe dos testes em animais deve reduzir meses dos cronogramas pré-clínicos, sustentando a liderança regional fda.gov.

A Ásia-Pacífico apresenta o crescimento mais rápido, com uma CAGR de 10,08%. Os subsídios de biotecnologia de alto perfil da China e os incentivos de manufatura de classe mundial de Singapura atraem multinacionais para estabelecer centros regionais de abastecimento, ancorando o mercado de terapêuticas com anticorpos de nova geração na região. O Japão e a Coreia do Sul aproveitam marcos regulatórios maduros para acelerar as aprovações condicionais de biológicos que salvam vidas. Os programas expandidos de acesso de pacientes e o aumento dos gastos com saúde da classe média impulsionam ainda mais a adoção.

A Europa mantém uma forte infraestrutura científica e sistemas de reembolso, mas enfrenta avaliações rigorosas de preço-valor. As recentes reformas processuais da EMA (Agência Europeia de Medicamentos) encurtam o período de interrupção do prazo para medicamentos prioritários, encorajando registros anteriores. Os sistemas nacionais de saúde priorizam terapias com benefícios robustos de sobrevivência, compelindo os desenvolvedores a gerar pacotes de evidências do mundo real no lançamento. Alemanha, França e os países nórdicos demonstram o maior uso per capita de terapêuticas com anticorpos de nova geração.

Cenário Competitivo

A concentração do setor é moderada. Roche, AstraZeneca e Pfizer ocupam os primeiros lugares nos rankings de receita, combinando amplitude de pipeline profundo com manufatura interna. O campus Genentech da Roche integra a descoberta ao enchimento e acabamento, permitindo escalonamento rápido. A instalação de ADC de AstraZeneca em Singapura oferece integração vertical e resiliência de fornecimento[2]GeneOnline, "AstraZeneca vai Investir USD 1,5 Bilhão em Instalação de ADC em Singapura," geneonline.com . A linha de radiocargas interna da Pfizer ressalta sua diversificação tecnológica.

As parcerias estratégicas proliferam. A Eli Lilly colabora com a BigHat Biosciences para anticorpos otimizados por IA, acelerando os ciclos de maturação por afinidade[3]Patsnap Synapse, "Eli Lilly e BigHat Biosciences Anunciam Colaboração," synapse.patsnap.com. A Roche faz equipe com a Oxford Biotherapeutics em química de conjugação de próxima onda, enquanto a aquisição de Anthos Therapeutics pela Novartis garante o abelacimabe, um anticorpo monoclonal cardiovascular com aspirações de blockbuster.

CDMOs especializados como a Lonza e a Samsung Biologics investem fortemente em suítes de cargas de alta potência e enchimento e acabamento asséptico. O controle de propriedade intelectual de ligantes e o fornecimento de cargas posicionam esses fornecedores como porteiros fundamentais para pequenos inovadores que buscam fornecimento clínico rápido.

A oportunidade de espaço em branco permanece em indicações neurológicas e fibróticas, onde a travessia da barreira hematoencefálica e a penetração profunda em tecidos apresentam desafios. Os avanços na administração baseada em fragmentos e na transcitose mediada por receptor poderiam desbloquear esses domínios, criando novas frentes competitivas para o mercado de terapêuticas com anticorpos de nova geração.

Líderes do Setor de Terapêuticas com Anticorpos de Nova Geração

AstraZeneca Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

Pfizer, Inc.

Seagen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: AstraZeneca recebeu aprovação da UE para DATROWAY, um ADC para câncer de mama, ampliando sua franquia de oncologia.

- Maio de 2025: O Blenrep (belantamabe mafodotina) da GSK reingressou no mercado do Reino Unido para mieloma múltiplo recidivante/refratário.

- Abril de 2025: A Eli Lilly firmou parceria com a BigHat Biosciences para usar a plataforma de IA Milliner para otimizar atributos de anticorpos.

- Abril de 2025: O Synthetic Design Lab fechou uma rodada semente de USD 20 milhões para avançar sua plataforma ADC SYNTHBODY.

- Março de 2025: A Novartis adquiriu a Anthos Therapeutics por até USD 3,08 bilhões, adicionando o anticorpo monoclonal abelacimabe ao seu portfólio cardiovascular.

Escopo do Relatório Global do Mercado de Terapêuticas com Anticorpos de Nova Geração

De acordo com o escopo do relatório, as terapias com anticorpos de nova geração incluem um novo anticorpo terapêutico aprimorado baseado na modificação do formato convencional de imunoglobulina (Ig) para criar novos medicamentos para o tratamento de várias doenças. Os anticorpos de nova geração foram desenvolvidos clinicamente para serem mais específicos e frequentemente mais potentes do que os anticorpos monoclonais tradicionais. O mercado de terapêuticas com anticorpos de nova geração é segmentado por área terapêutica (oncologia e autoimunidade ou inflamação), tecnologia (conjugados anticorpo-fármaco, anticorpos biespecíficos, anticorpos com engenharia de Fc e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Oncologia |

| Autoimune e Inflamatória |

| Outras Áreas Terapêuticas |

| Conjugados Anticorpo-Fármaco (ADCs) |

| Anticorpos Biespecíficos e Multiespecíficos |

| IgGs com Engenharia de Fc e Glicoengenharia |

| Fragmentos de Anticorpos e Proteínas Semelhantes a Anticorpos |

| AcMs de Comprimento Total com Engenharia (Variantes de IgG4, IgG1) |

| Produtos de Anticorpos de Nova Geração Biossimilares |

| Intravenosa |

| Subcutânea |

| Administração Localizada (Intratumoral, Intravítrea) |

| Farmácias Hospitalares |

| Clínicas Especializadas e Centros de Oncologia |

| Farmácias Físicas e Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Área Terapêutica | Oncologia | |

| Autoimune e Inflamatória | ||

| Outras Áreas Terapêuticas | ||

| Por Tecnologia | Conjugados Anticorpo-Fármaco (ADCs) | |

| Anticorpos Biespecíficos e Multiespecíficos | ||

| IgGs com Engenharia de Fc e Glicoengenharia | ||

| Fragmentos de Anticorpos e Proteínas Semelhantes a Anticorpos | ||

| AcMs de Comprimento Total com Engenharia (Variantes de IgG4, IgG1) | ||

| Produtos de Anticorpos de Nova Geração Biossimilares | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Administração Localizada (Intratumoral, Intravítrea) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas e Centros de Oncologia | ||

| Farmácias Físicas e Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de terapêuticas com anticorpos de nova geração até 2031?

O tamanho do mercado de terapêuticas com anticorpos de nova geração está projetado em USD 4,35 bilhões até 2031.

Qual tecnologia atualmente domina o mercado?

Os conjugados anticorpo-fármaco representam 43,52% da receita de 2025 e permanecem o segmento de tecnologia líder.

Por que as formulações subcutâneas estão ganhando popularidade?

A dosagem subcutânea apoia a administração domiciliar, reduz a carga dos centros de infusão e está crescendo a uma CAGR de 8,76%.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 10,08%, impulsionada por investimentos em biomanufatura em larga escala e atividade crescente de ensaios clínicos.

Como as reformas regulatórias afetam os cronogramas de desenvolvimento?

A eliminação pela FDA em 2025 dos testes obrigatórios em animais deve encurtar as fases pré-clínicas nos EUA, acelerando a entrada na primeira administração em humanos.

Qual é o principal desafio que restringe uma adoção mais ampla?

A elevada complexidade de manufatura e os custos mantêm os preços de lançamento elevados, atraindo o escrutínio dos pagadores e potencialmente limitando o acesso.

Página atualizada pela última vez em: