Tamanho e Quota do Mercado de Fita de Fibra de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

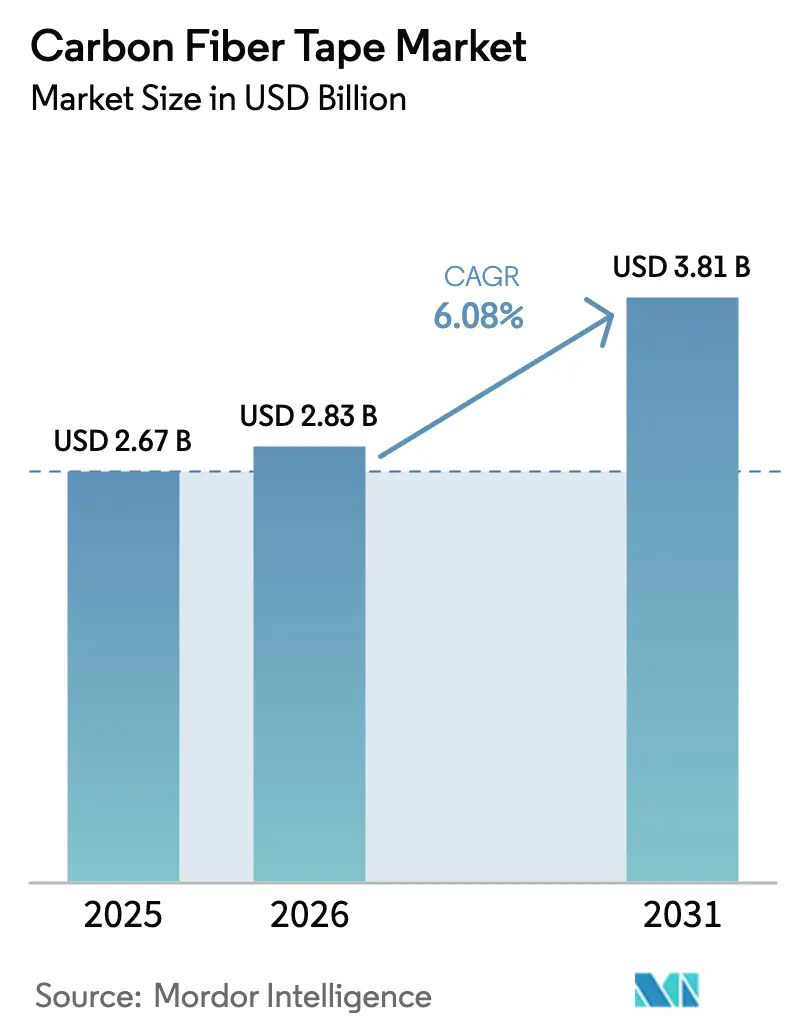

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fita de Fibra de Carbono por Mordor Intelligence

Espera-se que o tamanho do mercado de fita de fibra de carbono cresça de 2,67 mil milhões de USD em 2025 para 2,83 mil milhões de USD em 2026 e está previsto que atinja 3,81 mil milhões de USD até 2031 a um CAGR de 6,08% no período 2026-2031. As perspetivas estão ancoradas na contínua transição do setor aeroespacial do alumínio para os compósitos, no aumento da produção dos programas de aeronaves de corredor único de próxima geração e na rápida difusão de sistemas de colocação automatizada de fibras que favorecem os formatos em fita pela velocidade e precisão de laminagem. Os processos de pré-impregnação por fusão a quente estão a expandir-se porque combinam um controlo preciso da resina com operações sem solventes, enquanto o alongamento das pás de turbinas eólicas e o armazenamento criogénico de hidrogénio proporcionam novas oportunidades de volume. As estratégias do lado da oferta dependem agora da integração vertical para gerir a volatilidade dos precursores e de vias de qualificação rápidas que reduzem o tempo de entrada no mercado para laminados mais espessos.

Principais Conclusões do Relatório

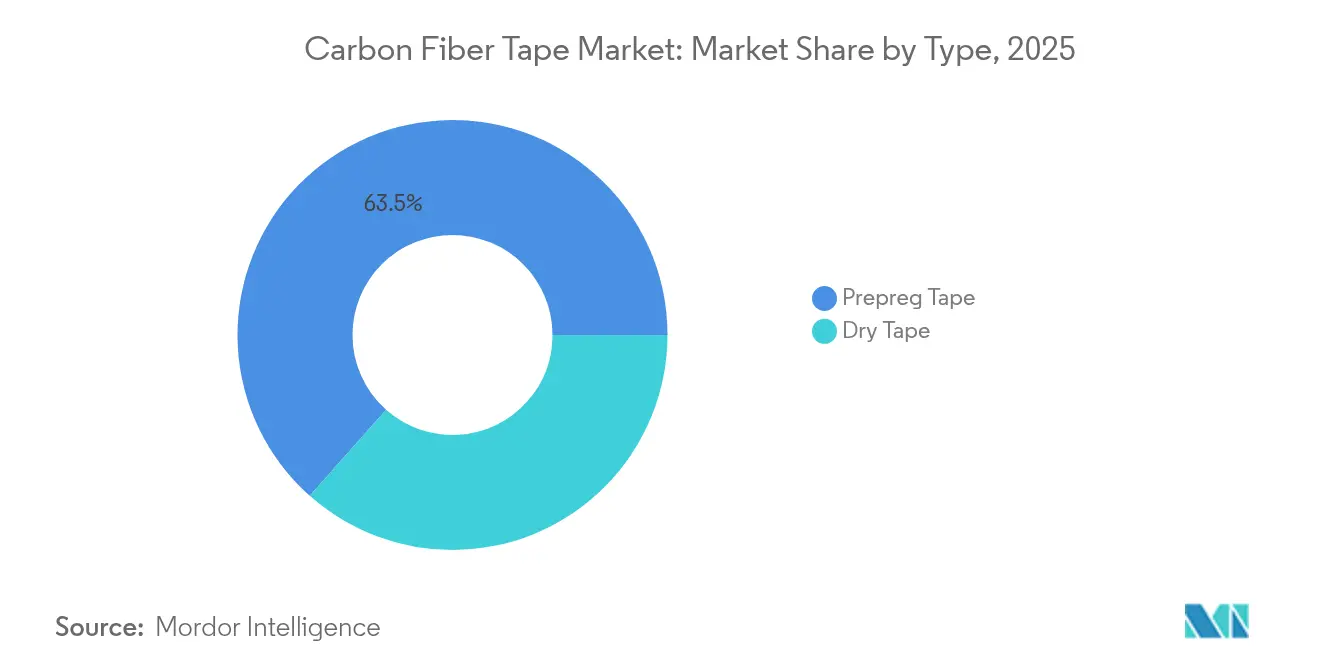

- Por tipo, a fita pré-impregnada captou 63,45% da quota do mercado de fita de fibra de carbono em 2025, enquanto a fita seca registou o CAGR mais rápido de 6,72% até 2031.

- Por tipo de resina, o epóxi representou a maior quota de 48,75% em 2025; enquanto outros tipos de resina registaram o CAGR mais rápido de 6,85% até 2031.

- Por processo de fabricação, a pré-impregnação por fusão a quente representou 51,25% do tamanho do mercado de fita de fibra de carbono em 2025 e está projetada para crescer a um CAGR de 6,68% até 2031.

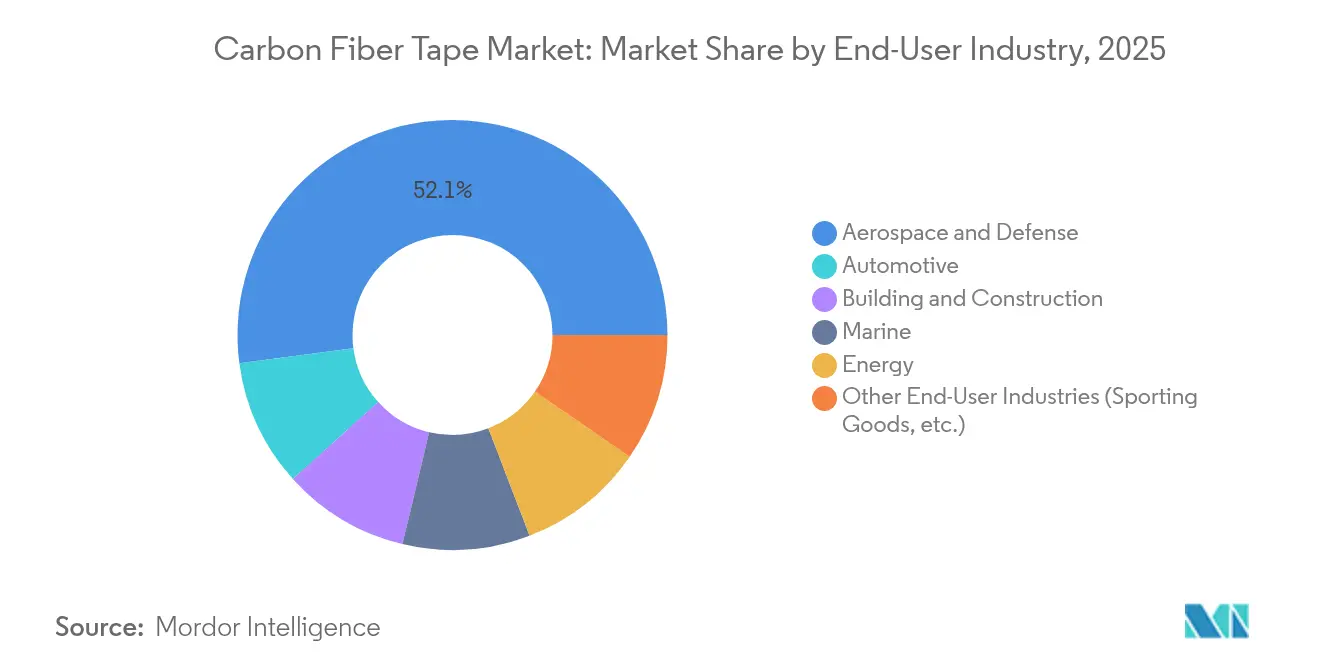

- Por indústria do utilizador final, o segmento aeroespacial e de defesa deteve 52,10% da quota de receitas do mercado de fita de fibra de carbono em 2025 e está a avançar a um CAGR de 6,89% até 2031.

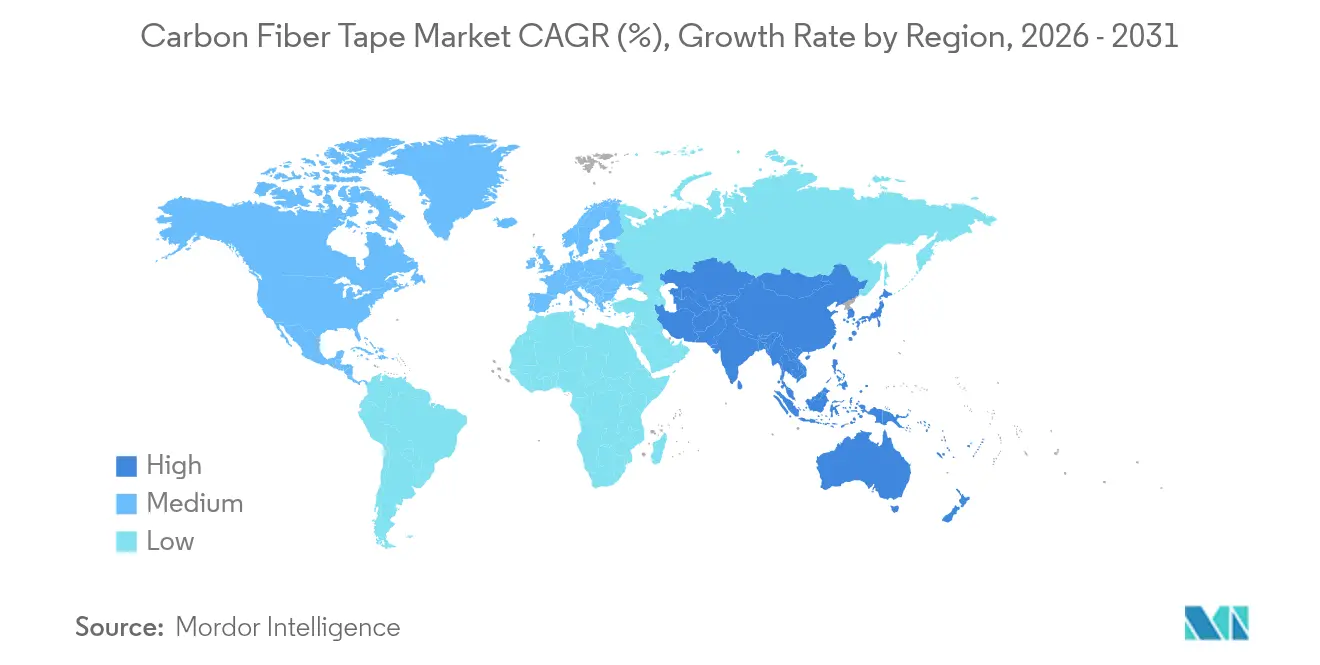

- Por região, a Ásia-Pacífico liderou com uma quota de 36,40% do tamanho do mercado de fita de fibra de carbono em 2025, e a região está prestes a expandir-se a um CAGR de 6,57% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Fita de Fibra de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura aeroespacial crescente por estruturas primárias de baixo peso | +1.8% | Global; América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da produção de aeronaves de corredor único de próxima geração | +1.5% | Global; América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição automóvel para plásticos reforçados com fibra de carbono para extensão de autonomia de veículos elétricos | +1.2% | Global; Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| O alongamento das pás de turbinas eólicas requer fitas de alto módulo | +0.9% | Global; Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Enrolamento criogénico de reservatórios de hidrogénio para aviação de zero emissões de carbono | +0.7% | Global; Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Aeroespacial Crescente por Estruturas Primárias de Baixo Peso

Os fabricantes de aeronaves comerciais e de defesa estão a substituir longarinas de asa metálicas, revestimentos de fuselagem e vigas de piso por laminagens de fita de fibra de carbono que proporcionam durabilidade aliada a uma economia de peso de 20%, uma métrica validada pelos programas Boeing 787 e Airbus A350[1]National Composites Centre, "Estruturas Leves em Aeronaves Comerciais," nccuk.com. As células de colocação automatizada de fibras amplificam a procura porque requerem larguras de fita uniformes e aderência consistente para atingir elevadas taxas de deposição sem defeitos. A iniciativa HiCAM da NASA, que associa a fibra de carbono da Toray a pré-impregnados de cura rápida, exemplifica como a investigação público-privada está a comprimir os tempos de ciclo para estruturas de fuselagem larga e de corredor único. À medida que os conjuntos de dados de qualificação amadurecem, mais estruturas primárias migram para conceções baseadas em fita, garantindo crescimento a longo prazo para os fornecedores certificados.

Aumento da Produção de Aeronaves de Corredor Único de Próxima Geração

A Airbus e a Boeing comprometeram-se com taxas de produção mensais de dois dígitos para as famílias A320neo e 737 MAX. Estes programas de fuselagem estreita consomem grandes volumes de peças de compósitos secundárias e de interior, que são cada vez mais fabricadas em fita, devido à sua orientação previsível de fibras e ao desperdício mínimo de material. O fornecedor de equipamentos MTorres introduziu formatos de fita de fibra seca que permitem aos produtores infundir resina internamente, reduzindo os custos de matérias-primas em até 50% enquanto salvaguardam o desempenho mecânico. Com o consumo total de fibra de carbono na aviação comercial projetado para subir de 16.500 t em 2021 para 29.100 t em 2026, a fita está posicionada como a forma intermédia dominante a alimentar as cadeias de abastecimento dos fornecedores de primeiro e segundo nível.

Transição Automóvel para Plásticos Reforçados com Fibra de Carbono para Extensão de Autonomia de Veículos Elétricos

As baterias acrescentam uma massa substancial aos veículos elétricos, levando os fabricantes de automóveis a adotar a fita de fibra de carbono em arquiteturas de carroçaria, teto e portas para recuperar autonomia de condução. O Model S Plaid da Tesla e as linhas de veículos elétricos de gama alta da BMW já integram painéis de compósito que reduzem a massa dos componentes em 40–50% em relação ao alumínio. O apoio regulatório na Europa, na sequência da retirada da proposta de restrição à fibra de carbono, protege a disponibilidade do material para a adoção em massa pelo mercado. As variantes de fita termoplástica que permitem sobre-moldagem e reciclagem apelam às unidades de produção de alto volume, enquanto os graus de cabo grosso mantêm as curvas de custo dentro dos objetivos automóveis.

O Alongamento das Pás de Turbinas Eólicas Requer Fitas de Alto Módulo

As turbinas terrestres e offshore acima da classe de 10 MW utilizam pás com mais de 100 m de comprimento; as tampas de longarina reforçadas com fita de fibra de carbono de alto módulo fornecem a rigidez necessária para evitar colisões com a torre sob carga de rajada. O protótipo de 88,4 m da LM Wind Power demonstrou que as tampas híbridas de carbono-vidro reduziram a massa enquanto satisfaziam os critérios de fadiga. O Departamento de Energia dos Estados Unidos confirmou posteriormente que a fibra de carbono de cabo pesado pode reduzir o peso total da pá em 25%, facilitando o transporte e a instalação[2]Departamento de Energia dos Estados Unidos, "Fibra de Carbono Otimizada para Pás de Turbinas Eólicas," energy.gov . Os requisitos de volume em energia eólica criam uma escala atrativa para os produtores de fita de grau médio, incentivando a base de fornecimento a expandir a produção de fita por pultrusão e unidirecional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de precursor e de processamento | -1.4% | Global; mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas e dos custos de energia | -0.8% | Global; centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estrangulamentos regulatórios de qualificação para laminados espessos | -0.6% | Global; aplicações aeroespaciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Precursor e de Processamento

O poliacrilonitrilo representa entre metade e três quartos do preço da fibra acabada, e a rota de oxidação/carbonização em múltiplas etapas é intensiva em energia, expondo os produtores a picos de energia. Os preços de mercado situam-se em média em 15 USD/kg para graus industriais e excedem 85.000 USD/t para classes aeroespaciais, níveis que restringem a penetração em setores sensíveis ao custo, como os veículos de passageiros de gama padrão. Uma investigação na Universidade de Limerick demonstrou que a carbonização por micro-ondas pode reduzir o consumo de energia em 70%, mas a comercialização permanece distante. Até que os precursores à base de lenhina ou outros precursores de baixo custo atinjam escala, os produtores de fita devem procurar rendimentos incrementais de processo e integração vertical para gerir a compressão de margens.

Volatilidade dos Preços das Matérias-Primas e dos Custos de Energia

Os preços à vista da fibra de carbono na China caíram de 33 USD/kg em 2022 para 18 USD/kg em 2024, à medida que o excesso de capacidade encontrou uma procura fraca, sublinhando a vulnerabilidade do material a oscilações cíclicas. Como os fornos funcionam a mais de 1.000 °C, os aumentos dos preços da eletricidade corroem imediatamente as margens, especialmente nos clusters da Ásia-Pacífico onde as tarifas de energia podem variar amplamente. Os produtores estão a relocalizar ou a adicionar fornos em regiões com redes elétricas de baixo carbono e baixo custo para estabilizar a economia operacional e cobrir os riscos geopolíticos evidenciados pelas recentes perturbações nas cadeias de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Domínio do Pré-impregnado Impulsiona os Padrões de Qualidade

As variantes pré-impregnadas detiveram 63,45% da quota do mercado de fita de fibra de carbono em 2025, porque proporcionam um teor de resina uniforme, aderência estável e perfis de cura previsíveis que os principais fabricantes aeroespaciais especificam para estruturas primárias. A fita seca, em contrapartida, registou um CAGR líder de 6,72% e está a ganhar aceitação à medida que os sistemas de colocação automatizada de fibras amadurecem e que os fornecedores de primeiro nível apreciam os benefícios logísticos do armazenamento em condições ambientes. O diferencial de custos alarga-se à medida que os programas de alto volume exploram a infusão de resina em linha, posicionando a fita seca como a alternativa económica para peças secundárias.

A posição dominante do pré-impregnado é defendida por melhorias como o tempo de vida alargado fora do molde e quimias de resina mais resistentes que aumentam a tolerância a danos em laminados mais espessos. No entanto, os fornecedores de fita seca respondem com agentes de apresto proprietários que melhoram a impregnação de resina e com formatos de fita fendida até 3 mm que permitem uma direção precisa em torno de raios apertados. As linhas de fita que podem alternar entre pré-impregnado e seco, consoante o mix de encomendas, proporcionam flexibilidade de fornecimento apreciada pelos produtores verticalmente integrados que servem clientes tanto aeroespaciais como eólicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Resina: A Liderança do Epóxi Enfrenta o Desafio dos Termoplásticos

Os sistemas de epóxi constituíram 48,75% do volume global em 2025, refletindo décadas de dados de certificação e desempenho comprovado a temperaturas de serviço até 120 °C. O seu domínio também espelha redes de abastecimento bem desenvolvidas que suportam entregas just-in-time tanto aos fabricantes aeroespaciais de primeiro como de segundo nível. O conjunto de "outras resinas", que inclui famílias termoplásticas como PEEK e PPS, está a expandir-se a um CAGR de 6,85% à medida que as aplicações automóveis e de reservatórios de hidrogénio requerem processamento rápido e reciclabilidade.

Os fornecedores de epóxi continuam a desenvolver graus com tenacidade à fratura aumentada e formulações de cura rápida que podem ser processadas fora do autoclave. Os inovadores em termoplásticos respondem com matrizes de menor viscosidade em fusão que facilitam a consolidação abaixo de 400 °C e com fitas unidirecionais reforçadas com fibra de carbono adequadas para sobre-moldagem em estruturas híbridas. A poliamida e o éster vinílico ocupam funções de nicho marítimo e de contenção química, enquanto as opções de base biológica permanecem pré-comerciais, mas estão a atrair projetos piloto de fabricantes de automóveis que procuram circularidade no fim de vida.

Por Processo de Fabricação: A Pré-impregnação por Fusão a Quente Equilibra Desempenho e Eficiência

As linhas de fusão a quente entregaram 51,25% da quota de receitas em 2025 e espera-se que avancem a um CAGR de 6,68% até 2031. Como a resina é aplicada como um filme fundido, as emissões voláteis são eliminadas e a precisão da proporção resina/fibra atinge ±1%, uma vantagem para as margens de dimensionamento. O processo também se alinha com células de produção totalmente fechadas e digitalizadas que capturam os parâmetros de processo necessários para a rastreabilidade aeroespacial.

As rotas de imersão em solvente continuam onde as quimias legadas o exigem, por exemplo, matrizes de poliimida de alta temperatura. A infusão por transferência de resina cresce mais rapidamente em grandes estruturas eólicas ou marítimas, onde longos percursos de fluxo podem ser acomodados em moldes modulares. Avanços como o carbono de precursor de lenhina e as fitas multifuncionais que funcionam como coletores de corrente ou baterias estruturais sinalizam futuras disrupções à medida que amadurecem além da escala laboratorial.

Por Indústria do Utilizador Final: O Domínio Aeroespacial Estende-se Pelas Métricas de Crescimento

A comunidade aeroespacial e de defesa consumiu 52,10% da tonelagem global em 2025 e está a acelerar a um CAGR de 6,89%, sustentada pelos aumentos de produção de corredor único e pelos programas de renovação de plataformas furtivas. Os prémios de preço permanecem aceitáveis porque cada quilograma eliminado pode gerar poupanças de combustível ao longo de 20 anos de vida de uma aeronave. O setor automóvel ocupa um distante segundo lugar, mas está a mover-se rapidamente à medida que as plataformas de veículos elétricos exigem carroçarias mais leves para compensar as baterias. A energia eólica é a variável imprevisível de volume: cada metro incremental de comprimento de pá requer significativamente mais material de tampa de longarina, e o alto módulo da fita de carbono previne colisões com a torre induzidas por deflexão. O interesse na construção é incipiente mas tangível, especialmente para revestimentos de retrofit sísmico e elementos de fachada pré-fabricados onde a economia de peso simplifica a instalação. A adoção marítima continua em iates de competição e embarcações de transferência de tripulação, enquanto os artigos desportivos permanecem uma fatia lucrativa mas relativamente pequena.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 36,40% do tamanho do mercado de fita de fibra de carbono em 2025 graças à confluência de produção de fibra em larga escala na China, ao forte crescimento da construção de turbinas eólicas e aos crescentes programas aeroespaciais domésticos. O CAGR de 6,57% da região reflete os incentivos governamentais à capacidade de energias renováveis e às aeronaves patrocinadas pelo Estado, como o C919 da COMAC, que adota um conteúdo compósito significativo. Os players japoneses Toray e Mitsubishi ancoram a produção de fibra de alto desempenho, enquanto as empresas sul-coreanas e indianas ampliam capacidades de grau médio para servir a procura regional de mobilidade e energia.

A América do Norte segue de perto, sustentada pelas linhas de montagem da Boeing, por um orçamento de defesa resiliente e pelo financiamento federal em demonstradores de voo a hidrogénio. Os Estados Unidos também acolhem muitos fornecedores de tecnologia de colocação automatizada de fibras, conferindo aos conversores regionais primeiro acesso às cabeças de deposição de próxima geração. O Canadá aproveita um cluster de fabricantes aeroespaciais de segundo nível, e o México emerge como um local competitivo em termos de custo para peças de compósitos automóveis expedidas para os fabricantes de equipamentos originais dos EUA. A Europa comanda uma procura equilibrada entre aeroespacial, automóvel de gama premium e energia eólica. A posição de apoio da UE em relação aos compósitos de carbono, reafirmada após a proposta de restrição abandonada, sustenta a adoção tanto nos segmentos rodoviário como de aviação. Os fabricantes de automóveis alemães lideram os projetos de integração em veículos; o Reino Unido e a França ancoram a experiência em estruturas de fuselagem larga; e o corredor costeiro de Espanha beneficia de grandes instalações de energia eólica offshore. As nações nórdicas injetam dinamismo através de metas agressivas de energias renováveis que exigem pás cada vez maiores, enquanto a Europa Oriental oferece mão de obra competitiva para a montagem de componentes de compósitos.

Panorama Competitivo

O mercado de fita de fibra de carbono está moderadamente consolidado em torno de um punhado de grupos verticalmente integrados. A Toray Industries, a Hexcel Corporation e a SGL Carbon mantêm controlo de circuito fechado desde o precursor até à fita acabada, permitindo uma governação rigorosa da qualidade e visibilidade dos custos. Especialistas de segundo nível como a Gurit e a NTPT concentram-se no fendimento de fita ultra-fina, servindo bens de luxo e equipamentos desportivos onde a estética e a precisão de laminagem comandam prémios.

Os principais fornecedores diferenciam-se através da automação de processos, com várias empresas a investir em fendedores de alta velocidade, direcionamento a laser e inspeção ultrassónica em linha que deteta lacunas ou sobreposições abaixo de 0,3 mm. O portfólio de colocação contínua de cabos da Hexcel exemplifica como os portfólios de equipamentos e materiais se combinam em ofertas chave-na-mão atrativas para os principais fabricantes de aeronaves. A Toray introduziu variantes de fibra de carbono porosas que abrem mercados híbridos em filtração e armazenamento de energia, ilustrando como a tecnologia principal pode gerar adjacências.

A disciplina de custos é igualmente estratégica. A SGL Carbon e os seus concorrentes chineses estão a experimentar precursores de lenhina e pez para reduzir o custo variável, enquanto os formuladores de resina avançam com sistemas de cura rápida que reduzem o tempo em autoclave em 30%. Os conjuntos de dados de certificação recolhidos ao longo de décadas permanecem potentes barreiras de entrada; os novos concorrentes devem financiar extensos programas de margens antes de se tornarem qualificados pela Airbus ou Boeing. Consequentemente, os modelos de parceria — fornecedor de materiais mais especialista em projeto e construção mais fabricante de equipamentos originais — estão a ganhar favor, permitindo a partilha de riscos enquanto se acelera a qualificação.

Líderes do Setor de Fita de Fibra de Carbono

Solvay

Hexcel Corporation

TORAY INDUSTRIES, INC.,

SABIC

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Os investigadores da Porsche desenvolveram o TABASKO, um acrónimo para "construção leve de fibra de carbono baseada em fita" (do alemão "tape-based carbon fibre lightweight construction"). Trata-se de um filme de polipropileno com filamentos de fibra de carbono incorporados, que aumenta a resistência e reduz o peso quando integrado em componentes.

- Maio de 2025: A McLaren Automotive introduziu uma técnica de fabricação de compósitos aeroespaciais adaptada para a produção de supercars em alto volume. O método de Fita Rápida Automatizada (ART), implementado no Centro de Tecnologia de Compósitos da McLaren (MCTC) em Sheffield, Reino Unido, produz estruturas de fibra de carbono otimizadas para leveza, rigidez e resistência, ao mesmo tempo que reduz o desperdício de material.

Âmbito do Relatório Global do Mercado de Fita de Fibra de Carbono

O relatório de Fita de Fibra de Carbono inclui:

| Fita Pré-impregnada |

| Fita Seca |

| Epóxi |

| Poliamida |

| Éster Vinílico |

| Poliuretano |

| Outros Tipos de Resina (Termoplástico (PEEK, PPS), etc.) |

| Pré-impregnação por Fusão a Quente |

| Imersão em Solvente |

| Colocação Automatizada de Fibras (CAF) |

| Infusão por Transferência de Resina |

| Aeroespacial e Defesa |

| Automóvel |

| Construção e Obras Públicas |

| Marítimo |

| Energia |

| Outras Indústrias do Utilizador Final (Artigos Desportivos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Fita Pré-impregnada | |

| Fita Seca | ||

| Por Tipo de Resina | Epóxi | |

| Poliamida | ||

| Éster Vinílico | ||

| Poliuretano | ||

| Outros Tipos de Resina (Termoplástico (PEEK, PPS), etc.) | ||

| Por Processo de Fabricação | Pré-impregnação por Fusão a Quente | |

| Imersão em Solvente | ||

| Colocação Automatizada de Fibras (CAF) | ||

| Infusão por Transferência de Resina | ||

| Por Indústria do Utilizador Final | Aeroespacial e Defesa | |

| Automóvel | ||

| Construção e Obras Públicas | ||

| Marítimo | ||

| Energia | ||

| Outras Indústrias do Utilizador Final (Artigos Desportivos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fita de Fibra de Carbono?

O tamanho do mercado de fita de fibra de carbono atingiu 2,83 mil milhões de USD em 2026 e prevê-se que cresça para 3,81 mil milhões de USD até 2031 a um CAGR de 6,08%.

Qual o segmento que detém a maior quota do mercado de fita de fibra de carbono?

A fita pré-impregnada liderou com 63,45% de quota de mercado em 2025, porque os fabricantes aeroespaciais preferem o seu teor de resina consistente e fiabilidade mecânica.

Qual a região que cresce mais rapidamente no mercado de fita de fibra de carbono?

A Ásia-Pacífico está a expandir-se a um CAGR de 6,57% até 2031, impulsionada pelo desenvolvimento da energia eólica e pelos programas de aeronaves emergentes na China, Índia e Sudeste Asiático.

Por que razão os fabricantes de automóveis estão a adotar a fita de fibra de carbono?

Os veículos elétricos beneficiam de reduções de peso de 40–50% em relação às peças de alumínio, o que ajuda a estender a autonomia de condução sem redesenhar as baterias.

Página atualizada pela última vez em: