Tamanho e Participação do Mercado de Fibra de Carbono Ativado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

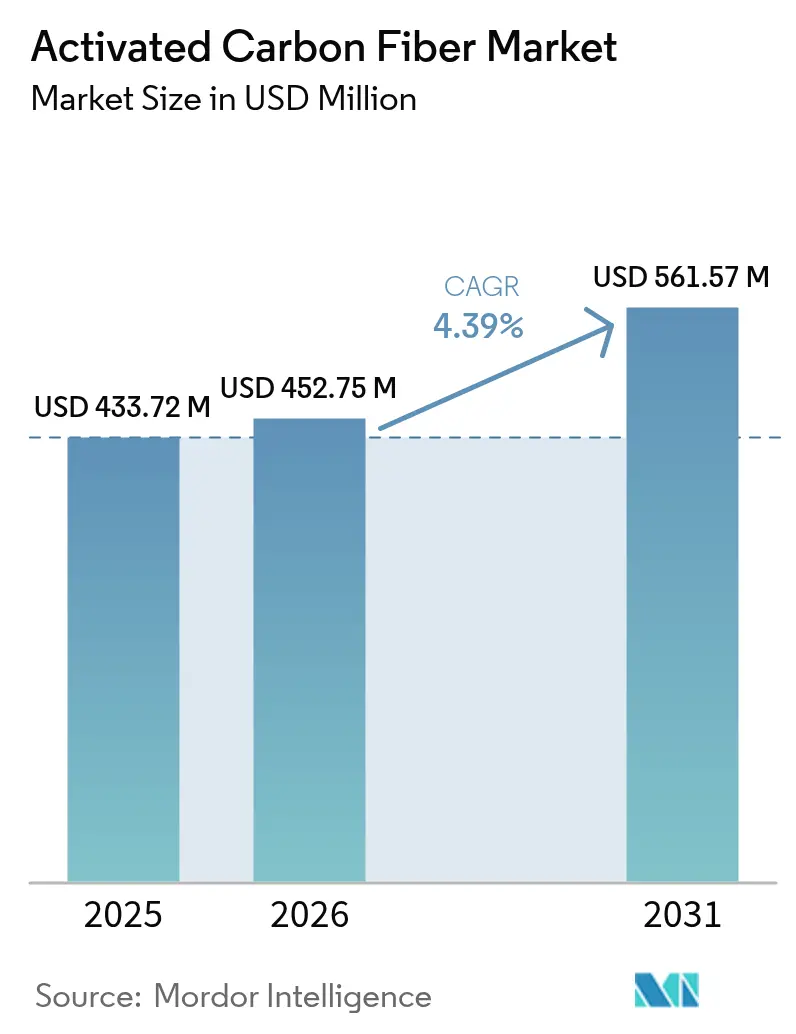

| Tamanho do Mercado (2026) | 452.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 561.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Carbono Ativado pela Mordor Intelligence

Espera-se que o tamanho do mercado de fibra de carbono ativado cresça de USD 433,72 milhões em 2025 para USD 452,75 milhões em 2026 e está previsto para atingir USD 561,57 milhões até 2031, a um CAGR de 4,39% no período 2026-2031. Essa trajetória constante reflete um material que prospera em nichos onde alta eficiência volumétrica, ciclos rápidos de adsorção-dessorção e conformidade ambiental rigorosa superam a sensibilidade ao preço. A demanda se intensifica à medida que fábricas de semicondutores, instalações de esterilização e processadores químicos recorrem a adsorventes avançados que os ajudam a cumprir as leis de qualidade do ar cada vez mais rígidas sem ampliar as pegadas dos equipamentos. As aplicações médicas registram a absorção mais rápida à medida que os hospitais adotam filtros de uso pontual e têxteis de proteção individual projetados para metas rígidas de qualidade do ar interior[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos," epa.gov. A Ásia-Pacífico preserva a liderança em custos e a proximidade com os clusters de eletrônicos, enquanto América do Norte e Europa demonstram resiliência por meio de políticas agressivas de descarbonização e novos investimentos em cadeias de suprimentos domésticas.

Principais Conclusões do Relatório

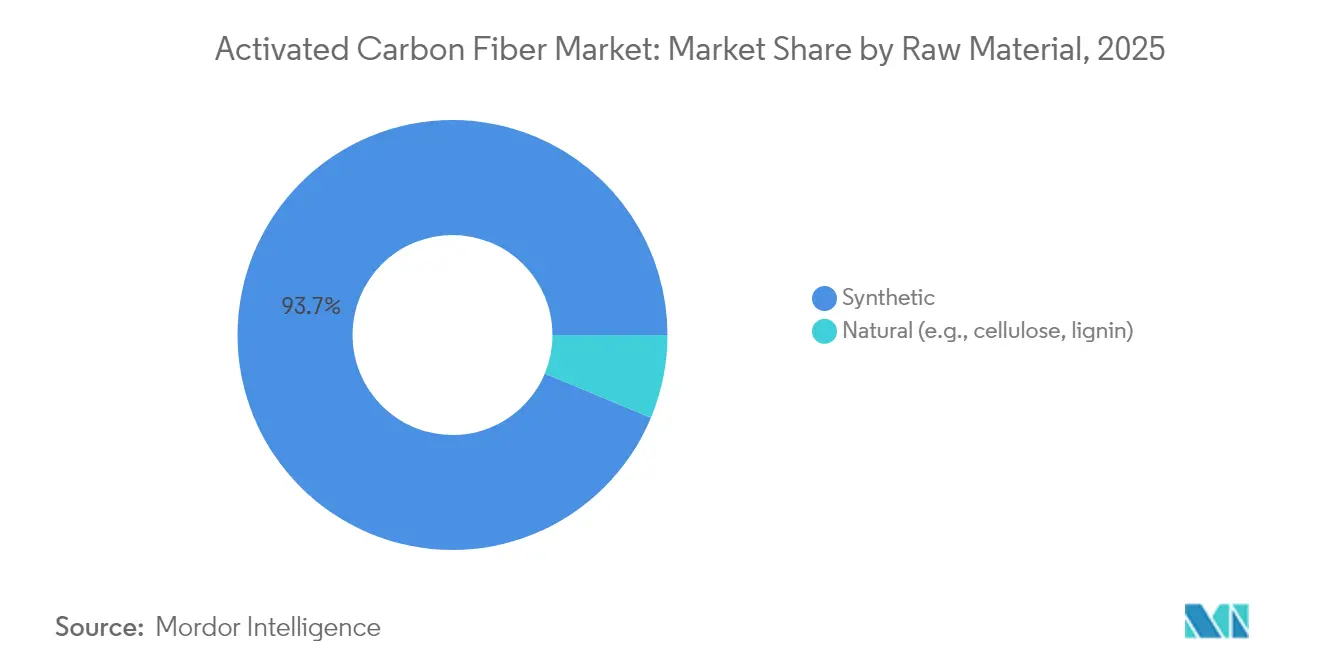

- Por matéria-prima, os insumos sintéticos detinham 93,72% da participação do mercado de fibra de carbono ativado em 2025 e estão em trajetória de crescimento a um CAGR de 4,42% até 2031.

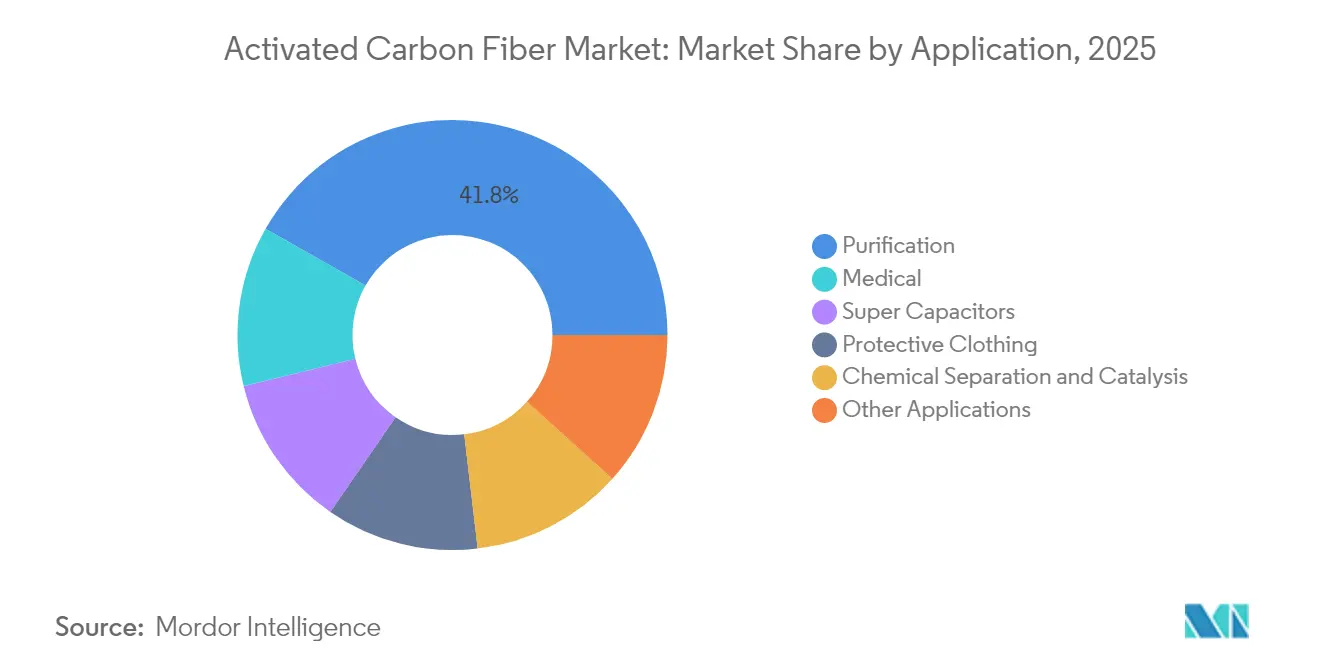

- Por aplicação, a purificação dominou com 41,78% do tamanho do mercado de fibra de carbono ativado em 2025, enquanto os usos médicos estão se expandindo a um CAGR de 5,95% até 2031.

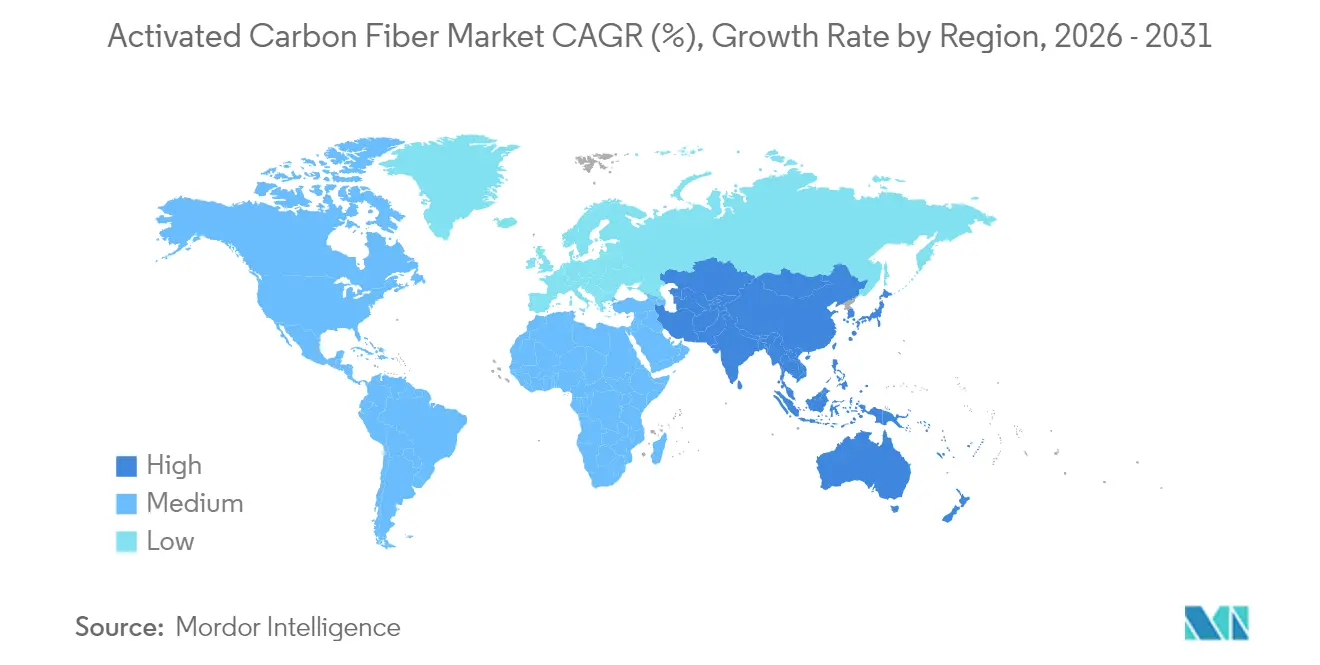

- Por geografia, a Ásia-Pacífico respondeu por 42,74% da participação do mercado de fibra de carbono ativado em 2025; a mesma região está projetada para crescer a um CAGR de 4,96% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Carbono Ativado

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas globais de emissão de COVs | +1.2% | União Europeia e América do Norte lideram | Médio prazo (2 a 4 anos) |

| Cinética superior de adsorção-dessorção | +0.8% | Polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento na produção de supercapacitores de alta potência | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Lavadores de fibra de carbono ativado na fabricação de semicondutores | +0.6% | Clusters de semicondutores da Ásia-Pacífico e da América do Norte | Curto prazo (≤ 2 anos) |

| Ascensão da filtração de ar pessoal vestível | +0.4% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento das Normas Globais de Emissão Impulsiona a Adoção Industrial

Os reguladores em todo o mundo exigem agora cortes mais profundos nas emissões de compostos orgânicos voláteis, e o mercado de fibra de carbono ativado se beneficia porque o material consegue capturar traços que escapam dos carvões granulados. As Conclusões BAT STS da União Europeia, em vigor a partir de 2025, aplicam-se a mais de 500.000 empresas que utilizam solventes e listam formalmente a fibra de carbono ativado como Melhor Tecnologia Disponível. As instalações de esterilização dos EUA devem agora alcançar uma redução de 99,99% nas descargas de óxido de etileno sob os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos mais rígidos. As instalações que passam para sistemas de fibra valorizam menores volumes de leito, menor queda de pressão e menos ciclos de regeneração do que os leitos granulados. À medida que os cronogramas de aplicação se comprimem, os compradores tendem a soluções que fornecem margem para regras futuras ainda mais rígidas. O resultado é uma atração regulatória que sustenta ganhos de volume de dois dígitos para módulos de fibra de alta especificação nos mercados regionais.

A Cinética Superior Permite a Intensificação de Processos

A fibra de carbono ativado atinge o equilíbrio de adsorção em minutos, enquanto os meios granulados requerem horas — uma diferença que transforma a economia de processo em plantas contínuas. Ensaios laboratoriais mostram absorção de 10 a 100 vezes mais rápida graças às superfícies externas acessíveis que evitam os limites de difusão interna. As unidades de gravação de semicondutores valorizam essa velocidade porque a regeneração rápida mantém a captura de perfluorocarbonos em operação sem interromper a produção[2]Zhou Y., Li Y., Ong E., "Sistemas de Redução para Compostos Fluorados," frontiersin.org. Os processadores químicos retrofitam contatos menores que liberam espaço no piso e reduzem o consumo de energia auxiliar. Ciclos mais rápidos também reduzem o uso de vapor na dessorção, diminuindo as contas de utilidades durante mercados de combustíveis voláteis. À medida que a manufatura contínua se expande, a cinética das fibras sustenta uma mudança em direção a equipamentos compactos e modulares de controle de poluição e separação.

O Setor de Semicondutores Adota Controle Avançado de Emissões

Os gases perfluorocarbonados usados na gravação por plasma apresentam potenciais de aquecimento global milhares de vezes superiores ao do CO₂, forçando as fábricas a buscar soluções de controle de emissões eficazes em termos de custo. Ensaios em linhas líderes de wafers de 300 mm mostram que os lavadores de fibra de carbono ativado capturam mais de 95% dos principais compostos fluorados em condições ambientes, eliminando a necessidade de unidades de combustão de alta densidade energética. A ciclagem rápida limita o tempo de inatividade e mantém alta a utilização das ferramentas, um fator econômico crítico em fábricas de capital intensivo. À medida que o setor de chips cresce no Japão, na Coreia do Sul e nos Estados Unidos por meio de programas nacionais de subsídios, os sistemas de fibra ganham participação, pois se alinham com os roteiros corporativos de emissão líquida zero.

Crescimento dos Têxteis de Filtração de Ar Pessoal Vestível

Consumidores expostos à fumaça de incêndios florestais, à neblina urbana e às ameaças de pandemia demandam soluções portáteis de ar limpo. Os tecidos de fibra de carbono ativado oferecem camadas finas, flexíveis e altamente adsorventes, compatíveis com roupas fashion e respiradores. Equipes de pesquisa desenvolveram tecidos que combinam bloqueio de ultravioleta, desempenho antibacteriano e estabilidade de adsorção de 24 horas. Os primeiros adotantes na Europa e na América do Norte adquirem máscaras e jaquetas premium que incorporam revestimentos internos de fibra multicamada. As perspectivas de longo prazo incluem roupas inteligentes com sensores embutidos que indicam a saturação — uma característica impossível com grânulos de carbono tradicionais. O segmento de estilo de vida, portanto, abre um canal de consumo que agrega diversificação à demanda centrada na indústria.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações de preços upstream em PAN e piche | -0.7% | Global, agudo nos polos de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de preços do carvão granulado e em pó | -0.5% | Global, mais agudo em implantações sensíveis a custos | Médio prazo (2 a 4 anos) |

| Escassez de linhas contínuas de alta temperatura | -0.3% | Global, capacidade especializada limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço dos Precursores Restringe a Economia de Produção

O poliacrilonitrila e o piche de petróleo representam até 60% do custo da fibra acabada, portanto os picos de preço corroem as margens. O Índice de Preços ao Produtor dos EUA para produtos de carbono e grafite subiu em maio de 2025, sinalizando uma inflação ampla ao longo das cadeias de suprimentos de carbono. O PAN de grau têxtil se desvia para os mercados de tecidos convencionais quando a demanda de vestuário se recupera, reduzindo a disponibilidade para fibras técnicas. As refinarias, em busca de maiores rendimentos em combustíveis de transporte, reduzem a produção de piche, contraindo ainda mais os pools de matéria-prima. Os produtores contra-atacam com fornecimento duplo, hedge e manutenção de estoques de segurança maiores, mas essas estratégias aumentam a intensidade do capital de giro. As alternativas à base de lignina prometem alívio; no entanto, a ampliação dos novos processos à base de bioprodutos ainda enfrenta obstáculos técnicos.

A Concorrência de Custos Limita a Penetração no Mercado

O carvão ativado granulado e em pó frequentemente é vendido a metade do preço unitário da fibra, limitando a adoção da fibra no tratamento de água municipal e no controle de odores em fase de volume. Os clientes com metas de desempenho mais relaxadas tendem ao menor CAPEX, mesmo que os custos do ciclo de vida aumentem. Os serviços públicos de economias emergentes priorizam o investimento inicial porque as regras de financiamento de projetos favorecem propostas de menor custo. Como resultado, a fibra de carbono ativado permanece uma opção premium onde a cinética, o peso ou a economia de espaço justificam o investimento. Os fornecedores continuam a aprimorar argumentos que enfatizam menores volumes de leito, menor manutenção e vantagens de descarte para converter compradores sensíveis ao preço ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância Sintética Sustenta a Demanda de Alta Especificação

Os precursores sintéticos representaram 93,72% da participação do mercado de fibra de carbono ativado em 2025 e registrarão um CAGR de 4,42% até 2031. Dentro desse grupo, as fibras de poliacrilonitrila se destacam na purificação, nas aplicações médicas e na filtração de semicondutores porque oferecem controle preciso do tamanho dos poros e alta resistência à tração.

As classes à base de piche atendem aos clientes de armazenamento de energia que exigem matrizes condutoras, enquanto as fibras fenólicas são usadas em ambientes químicos agressivos que demandam resistência a ácidos. Os derivados de viscose, embora ainda sejam nicho, apresentam distribuições precisas de mesoporos que favorecem a adsorção de especialidade. As matérias-primas naturais, como lignina e celulose, atraem usuários comprometidos com a sustentabilidade, mas a qualidade inconsistente e as linhas comerciais limitadas mantêm sua participação combinada reduzida. O investimento em estabilização contínua e carbonização visa aumentar a produção e reduzir os custos unitários de matérias-primas sintéticas, reforçando a supremacia sintética para o horizonte de previsão.

Por Aplicação: Filtros Médicos Aceleram Enquanto a Purificação Lidera

A purificação manteve 41,78% do tamanho do mercado de fibra de carbono ativado em 2025, impulsionada por padrões mais rígidos de ar e água em regiões de alta densidade populacional. Os módulos de leito fixo e tambor rotativo sustentam a recuperação de solventes, a remoção de gases ácidos e o polimento de hidrocarbonetos em instalações químicas, de impressão e de processamento de resíduos.

A demanda médica, embora menor, se expande a um CAGR de 5,95% até 2031, à medida que os hospitais adotam lavadores compactos de óxido de etileno de uso pontual e painéis de filtração de ar projetados para quartos de isolamento. As roupas de proteção integram fibra de carbono ativado em trajes multicamada que protegem os trabalhadores em salas limpas e em resposta a emergências. Os supercapacitores ampliam o mercado total endereçável à medida que os mercados automotivo e de balanceamento de rede elétrica favorecem módulos de alta potência; os fornecedores que dominam as linhas de revestimento de baixa resistência têm potencial para obter margens premium. As áreas de especialidade, incluindo suportes de catalisadores e têxteis de consumo para neutralização de odores, diversificam a receita e protegem contra recessões cíclicas em qualquer segmento individual.

Análise Geográfica

A Ásia-Pacífico capturou 42,74% da participação do mercado de fibra de carbono ativado em 2025 e está projetada para registrar um CAGR de 4,96% até 2031. A China atrai capital porque a energia elétrica de baixo custo, a mão de obra qualificada e a proximidade com as fábricas de semicondutores reduzem os custos entregues. Empresas japonesas como Kuraray e Toyobo, com décadas de expertise em adsorventes, concentram-se em alianças de pesquisa que impulsionam a fibra para rotas de processo com neutralidade de carbono.

A América do Norte é caracterizada pela convergência de rígidas regras federais de emissões com a relocalização das cadeias de suprimentos de chips e baterias. As regras de esterilização da EPA aceleram os programas de retrofit em instalações de saúde, impulsionando a demanda por filtros de ciclo curto. O Canadá e o México contribuem com crescimento incremental à medida que a manufatura transfronteiriça se expande. A Europa apresenta ganhos de volume estáveis sob as Conclusões BAT STS da União Europeia, que restringem as emissões de solventes nos setores farmacêutico, de revestimentos e de impressão. A Alemanha é pioneira em plantas integradas de recuperação de solventes que combinam leitos de fibra com regeneração por oscilação térmica para melhorar a eficiência energética. O Reino Unido e a França utilizam fibra para cumprir metas de descarbonização em instalações de resíduos para energia e de produtos químicos especiais. O sul da Europa, diante dos altos custos de eletricidade, valoriza a menor queda de pressão dos módulos de fibra para reduzir as despesas operacionais. A América do Sul, o Oriente Médio e a África permanecem embrionários, mas promissores. O crescimento decorre de upgrades de refinarias, mandatos de qualidade do ar relacionados à mineração e projetos de água potável municipal que buscam adsorventes de alta taxa de fluxo. No entanto, a sensibilidade ao preço e a manufatura local limitada restringem a penetração no curto prazo, mantendo as participações regionais em dígitos simples.

Cenário Competitivo

O mercado de fibra de carbono ativado permanece moderadamente fragmentado porque o conhecimento do processo, e não a escala, define as barreiras de entrada. Os principais players integram a montante para assegurar PAN e piche em um ambiente de custos petroquímicos voláteis. Kuraray, Toyobo e Osaka Gas Chemical utilizam receitas de ativação proprietárias que adaptam as distribuições de tamanho dos poros para alvos de COV, dioxina e gases de efeito estufa. Os produtores chineses aproveitam as utilidades de baixo custo, mas investem em certificação e sistemas de qualidade para atender aos padrões de exportação. As cadeias de suprimentos se adaptam para atender às preocupações de resiliência. Os compradores norte-americanos firmam acordos de compra plurianuais para se proteger contra interrupções no transporte marítimo da Ásia-Pacífico. As empresas europeias diversificam os contratos de precursores para reduzir a exposição a refinarias únicas. Os fornecedores se diferenciam oferecendo serviços de engenharia de aplicações, monitoramento de desempenho em tempo real e programas de recondicionamento que prolongam os ciclos de vida da fibra.

Líderes do Setor de Fibra de Carbono Ativado

HPMS Graphite

Kuraray Co. Ltd

Osaka Gas Co. Ltd (Daigas Group)

TOYOBO CO. LTD

UNITIKA LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Pesquisadores relataram feltros de fibra de carbono ativado com absorção de iodeto de metila de 1.331 mg/g, estabelecendo novos parâmetros de referência para captura de rádio-iodo.

- Janeiro de 2023: A Toyobo aprimorou as unidades de recuperação de COV por dessorção de nitrogênio K-FILTER que utilizam elementos de fibra de carbono ativado e recebeu um prêmio de tecnologia ambiental da Sociedade Química Kinki.

Escopo do Relatório Global do Mercado de Fibra de Carbono Ativado

A fibra de carbono ativado é comumente produzida a partir de fibra de carbono pela pirólise de materiais carbonáceos, como poliacrilonitrila (PAN), piche de alcatrão de carvão e piche de petróleo, raiom e biomassa, entre outros. Possui aplicações em purificação, separação química, catálise, roupas de proteção, aplicações médicas e supercapacitores, entre outros. O Mercado de Fibra de Carbono Ativado é segmentado por Matéria-Prima (Natural e Sintética), Aplicação (Purificação, Separação Química e Catálise, Roupas de Proteção, Médico, Supercapacitores e Outras Aplicações) e Geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). O relatório também abrange o tamanho do mercado e as previsões para o mercado de fibra de carbono ativado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Natural (p. ex., celulose, lignina) | |

| Sintética | À base de piche |

| À base de PAN | |

| À base de fenólico | |

| À base de viscose | |

| Outros |

| Purificação |

| Separação Química e Catálise |

| Roupas de Proteção |

| Médico |

| Supercapacitores |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Natural (p. ex., celulose, lignina) | |

| Sintética | À base de piche | |

| À base de PAN | ||

| À base de fenólico | ||

| À base de viscose | ||

| Outros | ||

| Por Aplicação | Purificação | |

| Separação Química e Catálise | ||

| Roupas de Proteção | ||

| Médico | ||

| Supercapacitores | ||

| Outras Aplicações | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fibra de carbono ativado?

O tamanho do mercado de fibra de carbono ativado situou-se em USD 452,75 milhões em 2026 e está em trajetória para atingir USD 561,57 milhões até 2031.

Qual matéria-prima domina a produção comercial?

Os precursores sintéticos, principalmente poliacrilonitrila e piche, fornecem 93,72% do volume global devido à sua arquitetura de poros consistente e resistência mecânica.

Por que as aplicações médicas estão crescendo mais rapidamente do que outros usos?

Hospitais e fabricantes de EPIs favorecem filtros de fibra para cumprir metas rígidas de qualidade do ar interior e regras de emissão de agentes esterilizantes, sustentando um CAGR de 5,95% até 2031.

Qual região lidera a demanda e por quê?

A Ásia-Pacífico detém 42,74% da participação porque combina manufatura de baixo custo com proximidade a polos de semicondutores e eletrônicos que exigem controles de emissão de alta especificação.

Como o carvão granulado e em pó concorre com a fibra?

O carvão ativado granulado e em pó é mais barato, portanto domina o tratamento em volume onde os tempos de contato são longos, mas a fibra vence em processos de pequena pegada ou de alto rendimento que demandam cinética rápida.

Qual tendência tecnológica poderia remodelar o fornecimento futuro?

A comercialização de linhas de precursores à base de lignina promete custos mais baixos e pegadas de carbono reduzidas, podendo deslocar a economia de matérias-primas no final da década.

Página atualizada pela última vez em: