Tamanho e Participação do Mercado de Fibra de Carbono na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

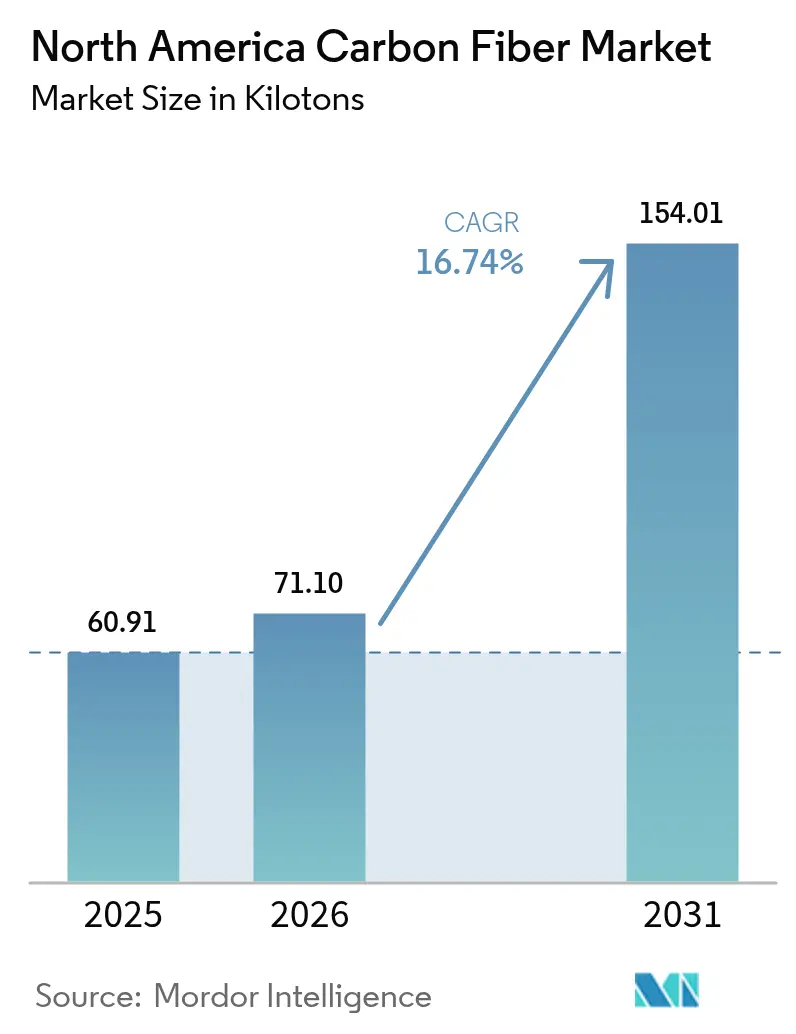

| Tamanho do mercado no ano base (2025) | 60.91 quilotoneladas |

| Volume do Mercado (2026) | 71.1 quilotoneladas |

| Volume do Mercado (2031) | 154.01 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 16.74% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Carbono na América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fibra de Carbono na América do Norte cresça de 60,91 quilotoneladas em 2025 para 71,1 quilotoneladas em 2026, com previsão de atingir 154,01 quilotoneladas até 2031 a um CAGR de 16,74% no período 2026-2031. A demanda aumenta à medida que a produção aeroespacial se recupera, os fabricantes de veículos elétricos reduzem o peso em ordem de marcha e as empresas de energia renovável constroem pás eólicas mais longas. A poliacrilonitrila (PAN) continua liderando o fornecimento de matérias-primas, mas as alternativas de piche de petróleo em rápido crescimento sinalizam substituição orientada por preço. As fibras recicladas ganham força porque os fabricantes de automóveis e os fabricantes de turbinas eólicas buscam menores emissões ao longo do ciclo de vida. As expansões de produção nos Estados Unidos pela Hexcel e pela Toray melhoram a disponibilidade local, mas o fornecimento de precursores e a intensidade de capital ainda representam riscos. O sucesso competitivo agora depende de portfólios diversificados de uso final, linhas de produção ágeis e estreita integração com o cliente, em vez de dependência de volumes históricos do setor aeroespacial.

Principais Conclusões do Relatório

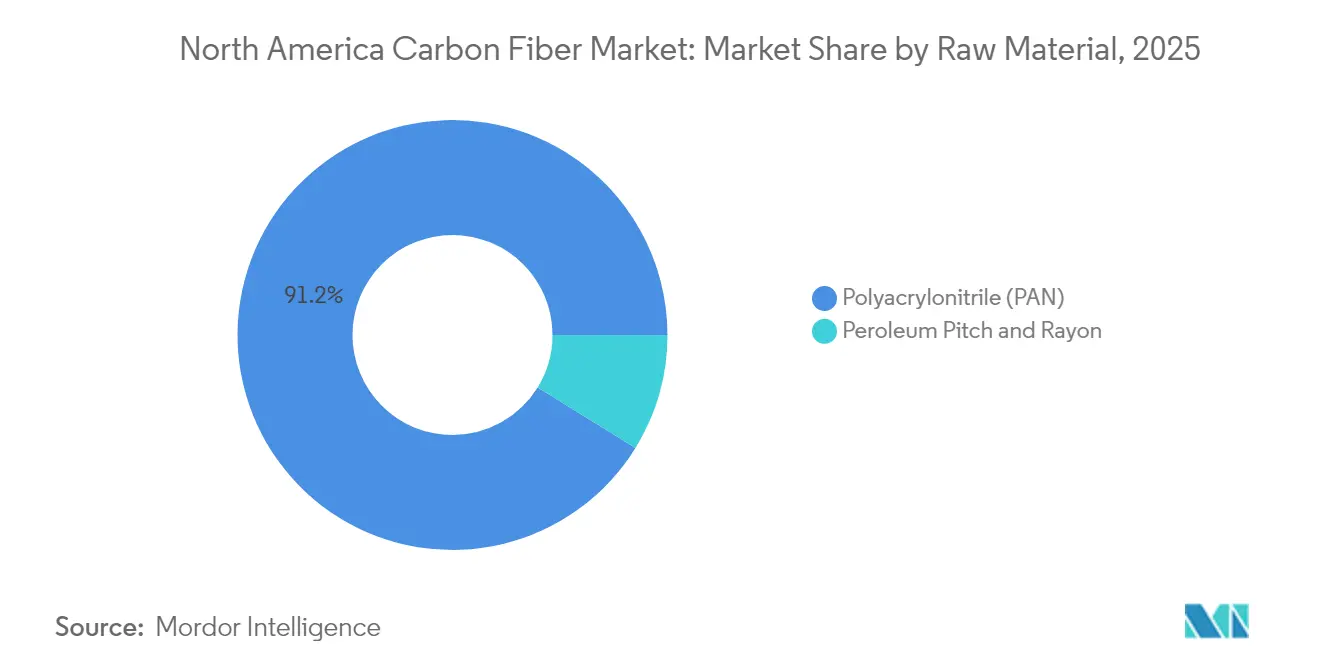

- Por matéria-prima, a Poliacrilonitrila (PAN) reteve 91,20% da participação do mercado de fibra de carbono na América do Norte em 2025; o piche de petróleo e o raion têm projeção de crescimento a um CAGR de 18,25% até 2031.

- Por tipo, a fibra virgem detinha 75,40% da participação do tamanho do mercado de fibra de carbono na América do Norte em 2025, enquanto a fibra reciclada avança a um CAGR de 18,48% até 2031.

- Por aplicação, os materiais compósitos representaram 66,70% da participação do tamanho do mercado de fibra de carbono na América do Norte em 2025 e devem crescer a um CAGR de 18,10% durante o período de perspectiva.

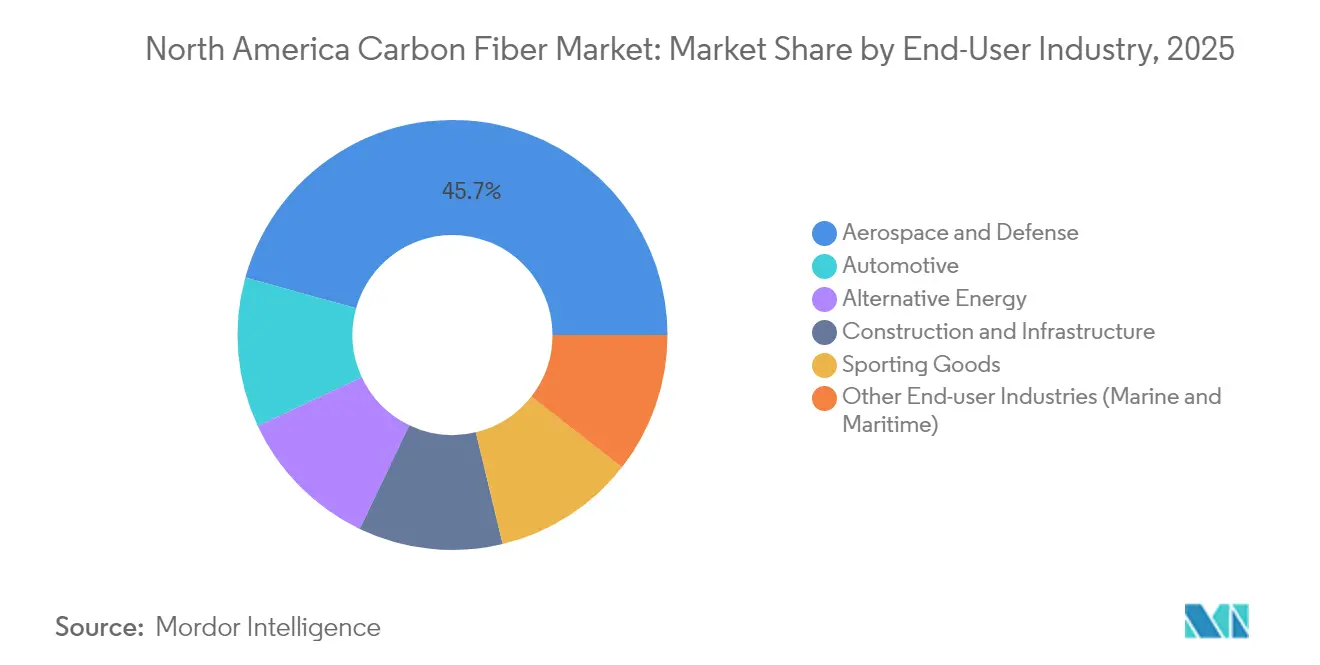

- Por setor de usuário final, o setor aeroespacial e de defesa detinha 45,70% da participação do mercado de fibra de carbono na América do Norte em 2025, enquanto o setor automotivo tem previsão de expansão a um CAGR de 18,05% até 2031.

- Por geografia, os Estados Unidos lideraram com 62,90% de participação e também devem registrar o CAGR mais rápido de 17,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fibra de Carbono na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Veículos Leves | +4.20% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Uso Acelerado em Aeroespacial e Defesa | +3.80% | Principalmente Estados Unidos, com aplicações de defesa no Canadá | Longo prazo (≥ 4 anos) |

| Utilização Crescente no Setor de Energia Eólica | +3.10% | Estados Unidos e Canadá, concentrado nos estados do corredor eólico | Médio prazo (2-4 anos) |

| Expansão de Artigos Esportivos de Alto Desempenho | +1.70% | Em toda a América do Norte, com concentração no mercado premium | Curto prazo (≤ 2 anos) |

| Adoção em Tanques de Armazenamento de Hidrogênio para Mobilidade Pesada | +2.90% | Estados Unidos e Canadá, com foco em centros de transporte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Veículos Leves

A eletrificação automotiva posiciona o mercado de fibra de carbono na América do Norte no centro das novas estratégias de redução de peso. Os fabricantes de automóveis utilizam linhas de posicionamento automatizado de fibras para integrar peças estruturais em modelos de produção em massa, conforme demonstrado pelos testes piloto da General Motors. O financiamento federal de P&D do Departamento de Energia dos EUA acelera o desenvolvimento de compósitos de fibra de carbono dúcteis para invólucros de pacotes de baterias[1]Departamento de Energia dos EUA, "Plano do Programa do Escritório de Tecnologias Veiculares para o Exercício Fiscal de 2025," energy.gov . As regulamentações sobre economia de combustível e as expectativas dos consumidores em relação à autonomia sustentam uma demanda sustentada de vários anos em plataformas de alto volume.

Uso Acelerado em Aeroespacial e Defesa

O setor aeroespacial mantém sua liderança no mercado de fibra de carbono na América do Norte porque as aeronaves de próxima geração e os sistemas de defesa hipersônicos exigem fibra de alto módulo. A Toray fornece pré-impregnados termofixos e termoplásticos para o programa HiCAM da NASA, com o objetivo de melhorar a fabricação rápida de asas compósitas. A Collins Aerospace investiu USD 200 milhões para ampliar a capacidade de freios de carbono-carbono em Spokane, enquanto a GE Aerospace destinou quase USD 1 bilhão para a produção de peças compósitas nos EUA, reforçando a visibilidade da demanda de longo ciclo.

Utilização Crescente no Setor de Energia Eólica

O comprimento das pás agora ultrapassa 100 metros para turbinas terrestres, e somente a fibra de carbono oferece rigidez sem penalidade de peso. Embora a SGL Carbon tenha registrado uma queda de 35,2% nas vendas em 2023 devido a correções de estoque, seus contratos de fornecimento de longo prazo com fabricantes de turbinas mantêm intacta a rota de crescimento. O acordo de perfis da Fiberline com a Nordex para os modelos Delta4000 ilustra como fornecedores especializados constroem programas de volume plurianuais.

Expansão de Artigos Esportivos de Alto Desempenho

As marcas de calçados esportivos popularizaram os tênis de corrida com placa de carbono. A Carbitex obteve financiamento para expansão com o objetivo de quintuplicar as vendas de 2025, impulsionada pela demanda de fabricantes de calçados globais. A Brooks Running e outras marcas incorporam inserções finas de carbono para ganhos de retorno de energia. As empresas de veículos recreativos e equipamentos de consumo ecoam essa tendência, ampliando o escopo do mercado de fibra de carbono na América do Norte para além das indústrias pesadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados Gastos em Pesquisa e Desenvolvimento e Despesas de Capital | -2.80% | Em toda a América do Norte, concentrado nos centros de fabricação | Longo prazo (≥ 4 anos) |

| Risco de Fornecimento de Matérias-Primas Impulsionado por Regulamentações | -1.90% | Estados Unidos e Canadá, com implicações para a política comercial | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada e Variância de Qualidade | -1.40% | Principalmente Estados Unidos, com iniciativas emergentes no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Matérias-Primas Impulsionado por Regulamentações

As revisões de materiais críticos pela Casa Branca e pelo governo canadense sinalizam maior escrutínio das importações de precursores de PAN. Mudanças de política, como listas de controle de exportação ou licenças ambientais mais rigorosas, podem restringir o fornecimento e aumentar os custos de conformidade para o mercado de fibra de carbono na América do Norte.

Infraestrutura de Reciclagem Limitada e Variância de Qualidade

A fibra reciclada frequentemente apresenta dimensionamento inconsistente e comprimentos de fibra mais curtos, limitando sua adoção no setor aeroespacial. Os investimentos fluem para centros regionais de reciclagem, mas padrões uniformes e logística em escala ainda estão em desenvolvimento[2]Vartega, "Visão Geral da Tecnologia de Fibra de Carbono Reciclada," vartega.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância da PAN Enfrenta Pressões de Custo

A PAN detinha 91,20% do mercado de fibra de carbono na América do Norte em 2025. O segmento se beneficia de relações comprovadas de resistência-peso e cadeias de suprimentos bem estabelecidas. O piche de petróleo e o raion, em contrapartida, devem crescer a um CAGR de 18,25% porque os compradores do setor automotivo e da construção priorizam o menor custo em detrimento da resistência à tração máxima. A Advanced Carbon Products LLC desenvolveu um precursor de fibra de carbono de piche mesofásico, oferecendo uma oportunidade significativa de redução de custos em comparação com o método de produção convencional baseado em PAN.

As mudanças na demanda favorecem os fornecedores que diversificam a escolha de precursores. Taxas de rendimento mais elevadas, superiores a 70% para o piche em comparação com 55% para a PAN, podem reduzir os custos por quilograma quando a energia do forno permanece constante. Para usos em mercados de massa, como vasos de pressão ou infraestrutura civil, essa economia torna os precursores alternativos opções cada vez mais viáveis.

Por Tipo: Liderança da Fibra Virgem Desafiada pela Inovação em Reciclagem

A fibra virgem reteve 75,40% da participação do tamanho do mercado de fibra de carbono na América do Norte em 2025, pois o setor aeroespacial e de defesa exige rastreabilidade total. A fibra reciclada, no entanto, tem projeção de registrar um CAGR de 18,48%. A Vartega alcançou propriedades mecânicas comparáveis às da fibra virgem, mas a metade do custo e com uma pegada de CO₂ 96-99% menor.

A aceitação de intermediários reciclados pelos fabricantes de equipamentos originais está aumentando. O uso pela Boeing de painéis laterais KyronTEX demonstra que os requisitos rigorosos de interior de cabine podem ser atendidos com conteúdo recuperado. Os compostos de moldagem por injeção automotiva com filamentos reciclados agora reduzem o custo da peça acabada em até 30%, estimulando a adoção em volume.

Por Aplicação: Os Compósitos Mantêm Dupla Liderança

Os materiais compósitos capturaram uma participação de 66,70% e também crescem a um CAGR de 18,10%, proporcionando tanto escala quanto impulso. Sua liderança ilustra o valor central da fibra de carbono: viabilizar estruturas, não produtos. O posicionamento automatizado de fibras, as resinas de cura rápida e as técnicas de molde fechado reduzem os tempos de ciclo, ampliando o uso em chassis de veículos elétricos, pás eólicas e retrofits arquitetônicos.

As fibras de grau têxtil atendem a pré-formas tecidas em 3D e mangas trançadas para formas complexas, abastecendo segmentos como náutico e automobilismo. A demanda por microeletrodos permanece de nicho, mas valida a versatilidade da fibra. As fibras para catálise são utilizadas em reatores de alta área superficial, mas os volumes permanecem modestos em relação aos compósitos estruturais.

Por Setor de Usuário Final: Liderança Aeroespacial Enfrenta Disrupção Automotiva

O setor aeroespacial e de defesa representou 45,70% do volume em 2025, graças aos longos ciclos de programa e à rigorosa certificação. O setor automotivo, no entanto, registra o CAGR mais rápido de 18,05% à medida que as plataformas de veículos elétricos a bateria utilizam fibra de carbono para reduzir a massa. Os setores de energia alternativa, incluindo armazenamento de energia eólica e hidrogênio, diversificam ainda mais os canais de saída.

As agências de construção adotam barras de reforço de polímero reforçado com fibra de carbono para eliminar a corrosão, reduzindo os custos do ciclo de vida de pontes. As marcas de artigos esportivos continuam com preços premium para desempenho, oferecendo margens atrativas para produções de fibra especializada e fabricação de ciclo rápido.

Análise Geográfica

Os Estados Unidos lideram o mercado de fibra de carbono na América do Norte com uma participação de 62,90% em 2025 e têm projeção de crescimento a um CAGR de 17,60% até 2031. A designação federal da fibra de carbono como material crítico estimula a construção de fornos domésticos, enquanto as expansões da Hexcel e da Toray adicionam 19.000 t de nova capacidade anual. As iniciativas de defesa e aviação comercial garantem a demanda de base, enquanto os novos programas de mobilidade e pás eólicas puxam tonelagem adicional.

O Canadá segue com crescente absorção em componentes aeroespaciais, ônibus a hidrogênio e turbinas eólicas. Os laboratórios de pesquisa da Universidade da Colúmbia Britânica avançam no desenvolvimento de fibras à base de betume com meta de custo de USD 12 por kg para localizar o fornecimento. Os créditos de investimento em tecnologia limpa e a abundante energia hidrelétrica conferem aos produtores canadenses uma vantagem de baixo carbono.

O México completa a dinâmica regional, aproveitando o acesso ao USMCA e a mão de obra competitiva para sediar capacidade como a linha de 13.000 t da Zoltek em Guadalajara. Os clusters aeroespaciais em Chihuahua agora montam aerostruturas complexas com fibra importada e convertida localmente. As economias menores da América do Norte contribuem com volumes de nicho em equipamentos náuticos e industriais, ajudando a consolidar cadeias de suprimentos integradas em todo o continente.

Panorama regulatório

A demanda norte-americana por fibra de carbono é cada vez mais moldada por normas de materiais baseadas em desempenho e por regras de aquisição governamental, particularmente para aplicações de infraestrutura e aeroespaciais. Em abril de 2026, a ASTM International publicou diretrizes de implementação vinculadas à ASTM F3628-26 para envoltórios de PRFC usados em aplicações de pontes, adicionando requisitos de ciclagem de temperatura extrema (-40 C a +85 C) que afetam a qualificação de materiais e os programas de teste de fornecedores para projetos de obras civis.

Requisitos de política e conformidade também afetam o fornecimento upstream e a documentação de sustentabilidade. O Treasury Board of Canada Secretariat mantém uma Norma federal sobre Carbono Incorporado na Construção (alterada em março de 2025), que aumenta os requisitos de divulgação e de redução de carbono incorporado para projetos financiados pelo governo federal, podendo incluir soluções de reforço compósito. No comércio, o Cronograma Tarifário Harmonizado do USITC de 2026 lista o tratamento de tarifa NMF para classificações de fibra de carbono (por exemplo, HTS 6815.13.00.00 indicado como isento), embora tarifas adicionais ainda possam ser aplicadas conforme a origem e a classificação, criando variabilidade no custo de importação desembarcado de precursores e produtos de fibra.

Análise da cadeia de valor

A cadeia de valor de fibra de carbono da América do Norte vai da produção de precursores (predominantemente PAN) passando pela estabilização e carbonização, tratamento de superfície e ensimagem, e conversão em formas intermediárias como tecidos e pré-impregnados, até chegar às peças compósitas moldadas. A capacidade de conversão regional e o know-how se concentram em polos aeroespaciais e de compósitos industriais, com os Estados Unidos hospedando grandes operações de fibra de carbono e pré-impregnados, incluindo instalações da Toray em Decatur, Alabama (fibra de carbono) e Tacoma, Washington (pré-impregnado), além de atividade adicional de pré-impregnados concentrada em estados como Carolina do Sul, Washington e Califórnia.

As principais restrições permanecem nas etapas de precursores e fabricação de fibra, onde a intensidade de capital, os prazos de fornos e os ciclos de qualificação limitam a resposta rápida de capacidade, enquanto os convertedores downstream gerenciam sobras, compatibilidade de resina e especificações rigorosas dos clientes. A infraestrutura de escalonamento apoiada pelo governo também afeta a redução de riscos do processo: o Departamento de Energia dos EUA opera a Carbon Fiber Technology Facility (CFTF) no Oak Ridge National Laboratory como uma plataforma em escala piloto para validar processos de fabricação e rotas alternativas de precursores. A distribuição e a integração normalmente ocorrem por meio de acordos de fornecimento direto e programas de longo prazo, com materiais de grau aeroespacial exigindo rastreabilidade e certificação, e os canais automotivo, eólico e de infraestrutura impulsionando formatos de maior tow, rotas de redução de custo e melhorias na consistência da fibra reciclada.

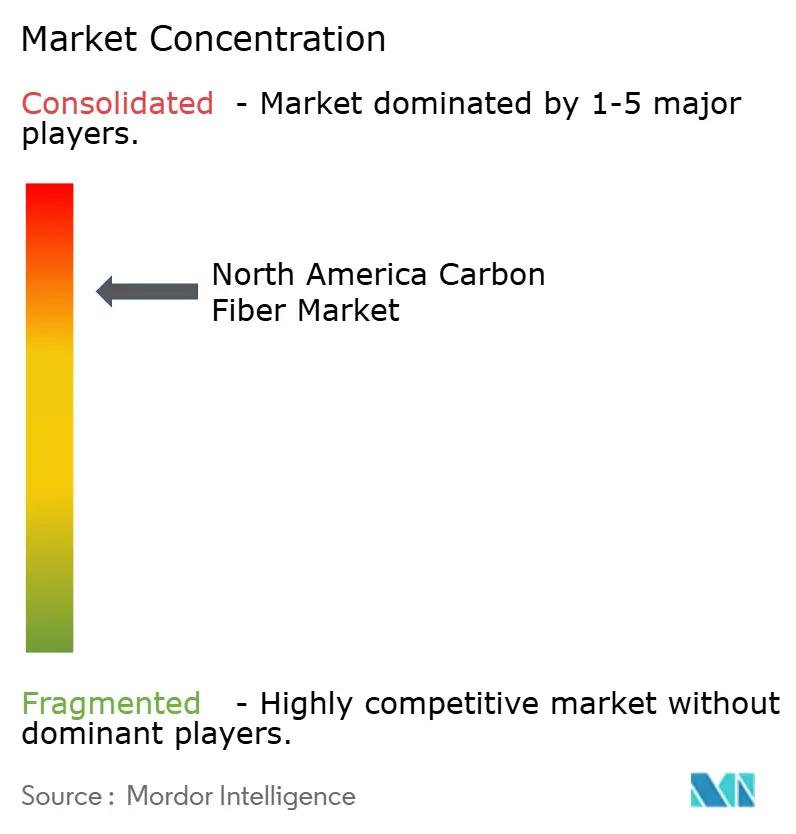

Cenário Competitivo

O mercado de fibra de carbono na América do Norte apresenta concentração altamente consolidada porque fornos multimilionários e conhecimento técnico proprietário restringem a entrada de nova capacidade. Hexcel, Toray e SGL Carbon detêm posições dominantes, respaldadas por contratos aeroespaciais de longo prazo e fluxos de precursores internos. Inovadores menores, como a Vartega, concentram-se em reciclagem e piche de baixo custo, visando clientes automotivos e industriais.

Os movimentos estratégicos enfatizam a integração vertical. A Toray está adicionando 3.000 t de capacidade na Carolina do Sul para abastecer o enrolamento de filamentos para tanques de hidrogênio e vasos de pressão. A Collins Aerospace investe USD 200 milhões em freios de carbono-carbono, ampliando sua base de receita de pós-venda. Os participantes implantam posicionamento automatizado de fibras e gêmeos digitais para aumentar o rendimento e reduzir o desperdício. Aqueles que combinam linhas de fibra virgem, reciclada e de precursor alternativo se posicionam melhor para a volatilidade de preços e os relatórios de sustentabilidade.

As medidas de resiliência da cadeia de suprimentos incluem o fornecimento de filamentos de PAN de reserva, contratos de eletricidade renovável e certificação do ciclo de vida. As empresas que combinam processamento de valor agregado com clientes regionalmente próximos reduzem o risco logístico. No geral, o cenário estratégico favorece os participantes estabelecidos que continuamente renovam a tecnologia e se expandem para além da dependência de um único setor.

Líderes do Setor de Fibra de Carbono na América do Norte

Hexcel Corporation

Mitsubishi Chemical Carbon Fiber and Composites Inc.

SGL Carbon

Syensqo

Toray Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde compradores norte-americanos estão ativamente financiando capacidade, qualificação e o reforço da cadeia de suprimentos doméstica. Um espaço em branco visível está upstream, na resiliência de PAN e acrilonitrila: a Trillium Renewable Chemicals programou trabalhos de comissionamento para o segundo trimestre de 2026 em sua planta de demonstração Project Falcon na INEOS Nitriles Green Lake para produzir acrilonitrila de base biológica, alinhando-se com a pressão dos usuários finais para reduzir emissões de ciclo de vida e com requisitos de compras que cada vez mais acompanham o carbono incorporado. Em paralelo, a infraestrutura de escalonamento apoiada pelo DOE no ORNL (CFTF) e parcerias como a capacidade piloto contínua da ACP Technologies (inaugurada em fevereiro de 2026) apoiam a tradução de precursores alternativos e melhorias de processo em prática industrial, estreitando o pipeline para fibras de menor custo e graus diferenciados.

Downstream, as maiores aberturas se conectam à fabricação de compósitos de alto rendimento e ao impulso de programas da aeroespacial e da nova mobilidade. A Hexcel iniciou a construção em maio de 2026 do Hexcel Applications Center na Wichita State University NIAR, criando um ponto de acesso dedicado para o desenvolvimento automatizado de processos compósitos que pode encurtar os ciclos de iteração entre fornecedores de fibra e pré-impregnado e fabricantes de componentes. No lado da demanda, a utilização aeroespacial permanece ancorada por plataformas de alto teor de compósitos, com a Boeing atingindo uma taxa de produção de 14 unidades por mês do 787 em abril de 2026, conforme citado no conjunto de evidências. Programas de VE que incorporam publicamente inserções de pré-impregnado de fibra de carbono, como a Tesla confirmando o uso em estruturas do Cybertruck em maio de 2026, segundo o conjunto de evidências, expandem o espaço endereçável para tows consistentes e de maior volume, intermediários reciclados e rotas de cura mais rápida ou conversão termoplástica.

Desenvolvimentos recentes do setor

- Junho de 2026: a Hexcel e a Deutsche Aircraft anunciaram uma parceria industrial e acordo de fornecimento de longo prazo abrangendo soluções compósitas avançadas para o programa de aeronave regional D328eco. O acordo reforça a demanda contínua multianual por sistemas de fibra de carbono e pré-impregnado de grau aeroespacial e fortalece o posicionamento de fornecedores em torno dos ciclos de qualificação de novas aeronaves.

- Maio de 2026: a Hexcel e a Wichita State University NIAR iniciaram a construção do Hexcel Applications Center em Wichita, Kansas. O local amplia o acesso dos clientes a capacidades automatizadas de fabricação e desenvolvimento de processos compósitos, apoiando a industrialização mais rápida de peças compósitas de fibra de carbono em aplicações aeroespaciais e adjacentes.

- Fevereiro de 2025: a SGL Carbon decidiu reestruturar sua unidade de negócios Carbon Fibers e descontinuar atividades com prejuízo, sinalizando uma mudança em direção à proteção de margens e a um portfólio mais restrito. A medida afeta a dinâmica competitiva ao realocar capacidade e foco de gestão para aplicações de maior valor, distanciando-se de volumes de fibra padronizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de fibras de carbono da América do Norte abrange a oferta e a demanda de fibra de carbono na região, medida como volume de fibra utilizado nas principais atividades de fabricação de uso final e conversão de compósitos.

Exclusões de escopo: peças de polímero reforçado com fibra de carbono e componentes compósitos acabados não são contabilizados, exceto quando a medição é explicitamente feita no nível do material de fibra de carbono.

Visão geral da segmentação

- Por Matéria-Prima

- Poliacrilonitrila (PAN)

- Piche de Petróleo e Raion

- Por Tipo

- Fibra de Carbono Virgem (VCF)

- Fibra de Carbono Reciclada (RCF)

- Por Aplicação

- Materiais Compósitos

- Têxteis

- Microeletrodos

- Catálise

- Por Setor de Usuário Final

- Aeroespacial e Defesa

- Energia Alternativa

- Automotivo

- Construção e Infraestrutura

- Artigos Esportivos

- Outros Setores de Usuário Final (Náutico e Marítimo)

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com uma visão clara dos sinais de demanda regional e da atividade de fabricação que normalmente impulsionam os volumes de fibra de carbono, e em seguida os dados foram normalizados para uma base de unidade comum. Contamos com fontes públicas e oficiais, como estatísticas comerciais da US International Trade Commission, dados de fabricação do US Census Bureau, indicadores industriais da Energy Information Administration e publicações de materiais do USGS, para enquadrar o contexto de produção e comércio.

A seguir, revisamos indicadores de construção aeroespacial e de transporte e referências publicadas de desempenho de materiais para manter as premissas realistas, junto com registros de empresas, apresentações a investidores e cobertura de imprensa confiável para mudanças de capacidade e atualizações de plantas. Também usamos uma assinatura paga para dados financeiros e inteligência de empresas, além de um banco de dados de patentes separado, principalmente para verificar cruzadamente o momento de expansões e a direção tecnológica. As fontes documentais listadas aqui são ilustrativas, e usamos referências públicas adicionais para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em conversar com participantes da cadeia de valor da fibra de carbono e usuários downstream, para que pudéssemos validar a divisão regional de demanda e as perdas práticas de conversão que as fontes documentais não mostram claramente. Captamos perspectivas de produtores, distribuidores e processadores de compósitos, e depois testamos as premissas com funções de compras e engenharia nos principais setores de uso final nos EUA, Canadá e México.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 15% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up, começando por uma reconstrução do pool de demanda que vincula as necessidades de fibra de carbono à produção manufatureira da região e aos sinais de consumo de compósitos. A abordagem top-down usou indicadores como ciclos de produção e entrega aeroespacial, atividade de construção de pás eólicas, adoção de leveza em plataformas de transporte, movimentos regionais de importação e exportação de fibra de carbono e a direção anunciada de utilização de capacidade, que são então convertidos em requisitos de volume de fibra.

Para corroborar os totais, realizamos verificações seletivas bottom-up, como volume amostrado por principais pools de uso final, verificações de canal sobre padrões de envio e verificações de sanidade sobre o volume implícito por aplicação. Em seguida, fizemos ajustes para lacunas onde uma única aplicação carecia de visibilidade pública clara. A previsão se apoiou em análise de cenários sustentada por consenso de especialistas sobre o momento de ramp-up, recuperação de utilização e mudanças na combinação de aplicações, e então a curva ano a ano foi suavizada para se alinhar com cronogramas práticos de comissionamento e qualificação. Quando os intervalos de dados de entrada eram amplos, usamos primeiro pontos médios conservadores, depois revalidamos em entrevistas até que um conjunto repetível de premissas se mantivesse coerente entre os países da região.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, e cada grande motor foi verificado quanto à consistência direcional antes da finalização dos totais. Comparamos os resultados do modelo com movimentos comerciais, anúncios de capacidade publicados e taxas implícitas de construção de uso final, e sinalizamos saltos abruptos que não se encaixavam em restrições conhecidas de comissionamento ou qualificação.

As anomalias foram revisadas passo a passo, começando pelas conversões de unidades e alinhamento de tempo, seguidas por uma segunda revisão de analista, e depois novo contato com as fontes se a variância permanecesse inexplicada. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes adições de capacidade, mudanças de política ou choques de demanda súbitos. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado norte-americano de fibras de carbono da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para este tema frequentemente diferem porque algumas fontes relatam valor em USD e outras relatam volume físico, e o escopo do que é contado como fibra de carbono também pode mudar. O momento também importa, já que os aumentos de capacidade e os ciclos de qualificação podem alterar o quadro de curto prazo sem alterar a direção de longo prazo.

Um motivo comum de discrepância é que algumas estimativas incorporam peças de plástico reforçado com fibra de carbono e componentes compósitos acabados ao total, o que inflaciona o número em comparação com uma perspectiva apenas de fibra. Algumas cifras também assumem uma progressão de preços mais rápida ou usam um único preço médio de venda para todos os usos finais, aplicando depois a conversão de moeda com base em um período de referência diferente. Alguns totais externos também se alinham apenas aos EUA e ao Canadá. Na Mordor Intelligence, apenas os volumes de material de fibra de carbono consumidos na América do Norte são contados e convertidos em USD usando verificações de preços por combinação de aplicações, de modo que peças compósitas e componentes acabados ficam fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,06 bilhão de USD (2025) | |

| Consultoria Global A | 1,38 bilhão de USD (2025) | Reportado como receita, não volume, e depende de precificação combinada entre PAN e piche, que pode alterar os totais quando a combinação de uso final muda. |

| Consultoria Regional B | 4,50 bilhões de USD (2024) | Usa uma cesta mais ampla que pode incluir fibra de carbono além de materiais compósitos ou componentes acabados, e também aplica um recorte de ano-base e geografia diferente. |

A tabela mostra principalmente uma incompatibilidade de unidade e escopo, e não um verdadeiro desacordo sobre a direção da demanda. Quando os volumes de fibra são mantidos separados das receitas de peças compósitas, e quando a precificação é aplicada somente após a validação da combinação de uso final, o resultado permanece rastreável a sinais claros e pode ser repetido ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de fibra de carbono na América do Norte entre 2026 e 2031?

Espera-se que o mercado se expanda a um CAGR de 16,74%, crescendo de 71,1 quilotoneladas em 2026 para 154,01 quilotoneladas até 2031.

Qual setor de usuário final consome atualmente mais fibra de carbono na América do Norte?

O setor aeroespacial e de defesa lidera com uma participação de 45,70% da demanda de 2025, graças à produção contínua de aeronaves e à modernização da defesa.

Por que as fibras de carbono recicladas estão ganhando impulso?

As fibras recicladas oferecem até 50% de economia de custos e uma redução de 96-99% nas emissões de CO₂ em comparação com o material virgem, atendendo às metas de sustentabilidade dos fabricantes de automóveis e do setor de energia eólica.

Qual é a importância dos Estados Unidos dentro da demanda regional?

Os Estados Unidos respondem por 62,90% do volume de 2025 e também são a geografia de crescimento mais rápido, com um CAGR de 17,60% até 2031.

Qual precursor de matéria-prima está crescendo mais rapidamente e por quê?

Os precursores de piche de petróleo e raion têm previsão de crescimento a um CAGR de 18,25%, pois os custos mais baixos atraem aplicações automotivas e de construção onde a resistência à tração ultramáxima não é obrigatória.

Página atualizada pela última vez em: