Tamanho e Participação do Mercado de Compósitos de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

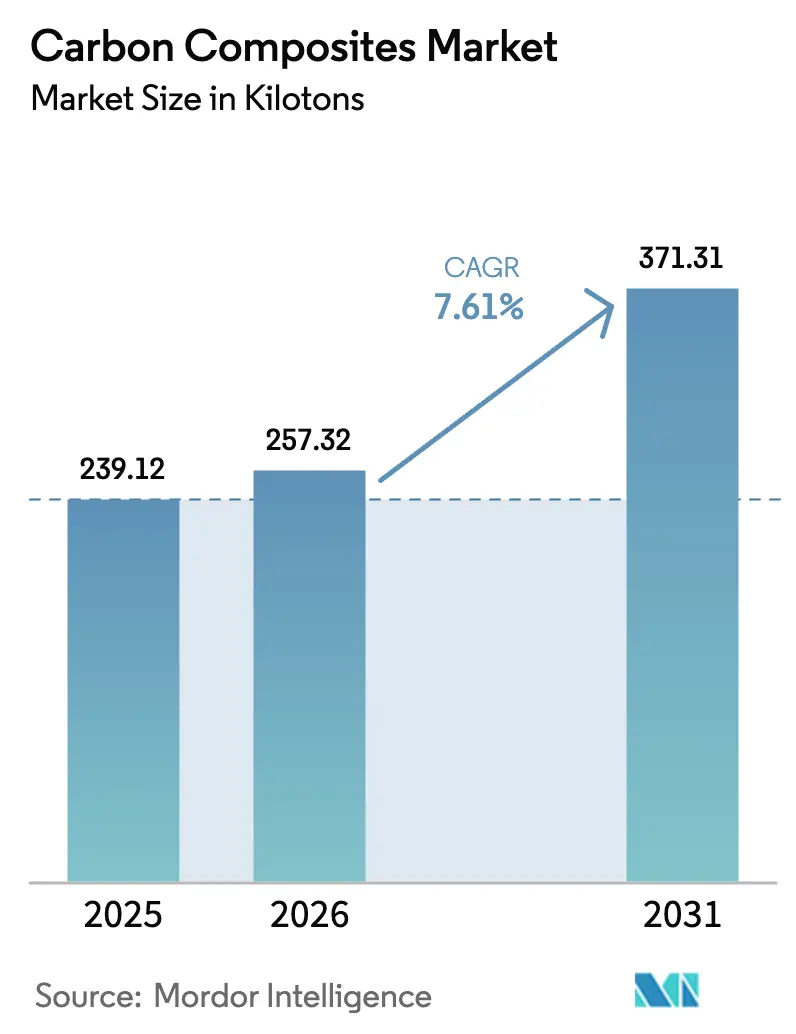

| Volume do Mercado (2026) | 257.32 quilotoneladas |

| Volume do Mercado (2031) | 371.31 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

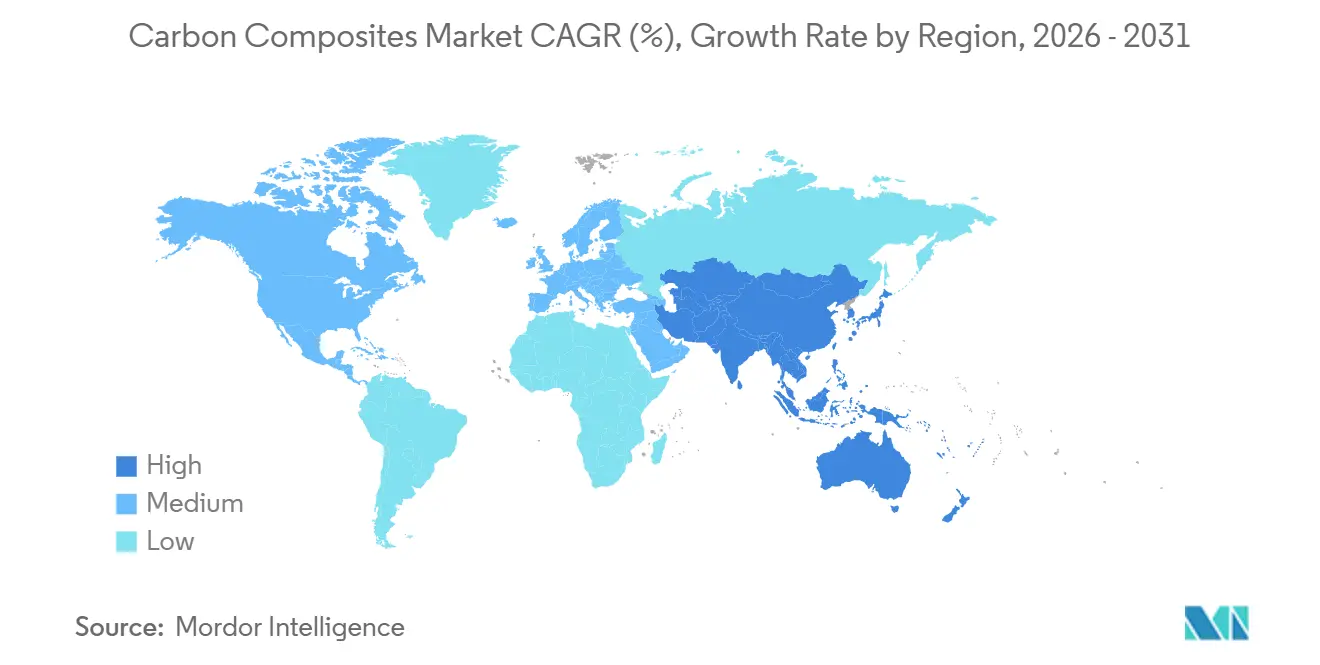

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

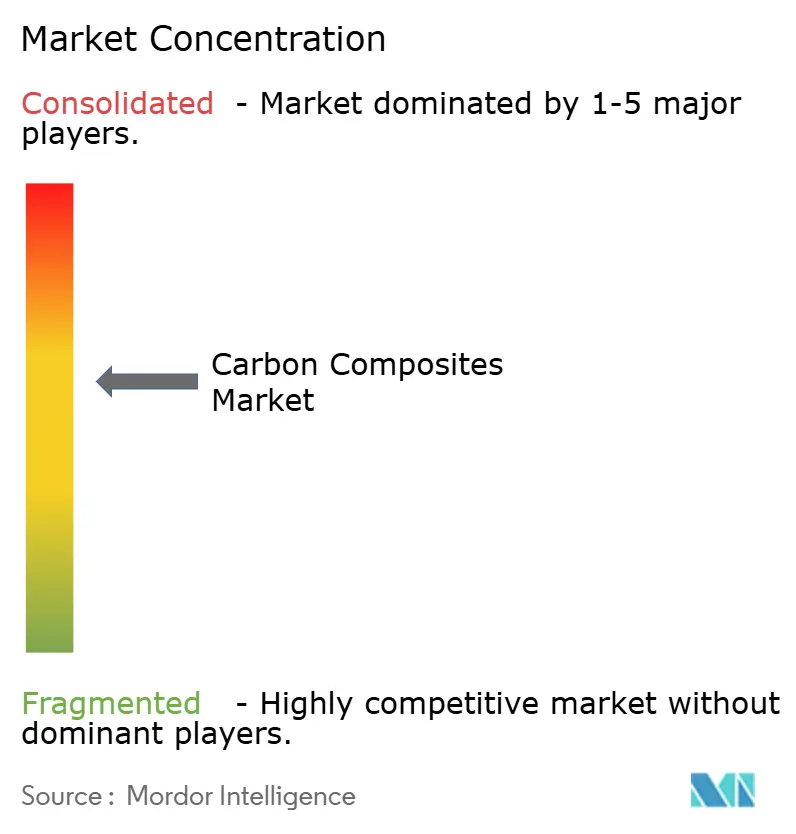

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Carbono por Mordor Intelligence

Espera-se que o tamanho do Mercado de Compósitos de Carbono aumente de 239,12 quilotoneladas em 2025 para 257,32 quilotoneladas em 2026 e atinja 371,31 quilotoneladas até 2031, crescendo a um CAGR de 7,61% no período 2026-2031. A queda nos preços das fibras, a rápida expansão da energia eólica offshore e o impulso à eletrificação no transporte estão ampliando a base de volume endereçável para o mercado de compósitos de carbono. O excesso de capacidade de fibras de grande filamento na China redefiniu os preços médios do grau T300 para cerca de USD 12 por quilograma no final de 2024, acelerando a adoção em pás de turbinas eólicas e vasos de hidrogênio, ao mesmo tempo que comprimiu as margens dos fabricantes estabelecidos. As montadoras estão se voltando para plataformas termoplásticas de ciclo rápido que entregam tempos de ciclo de peças inferiores a 5 minutos, viabilizando programas de bandejas de bateria estruturais sem gargalos de autoclave. O setor aeroespacial mantém sua participação premium com base em pipelines de pré-impregnado certificados, mas as restrições de capacidade em autoclaves acima de 6 metros estão direcionando programas de fuselagem larga para sistemas de resina Fora de Autoclave (OoA).

Principais Conclusões do Relatório

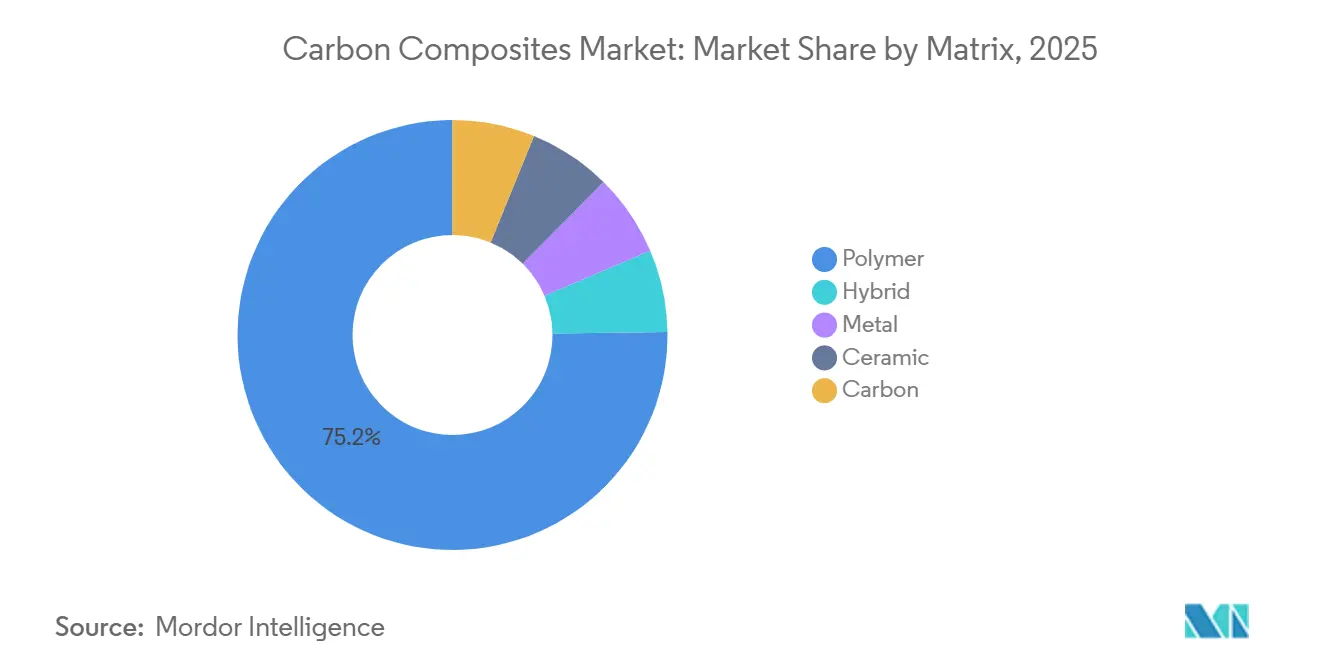

- Por matriz, o polímero teve a maior participação de mercado de 75,22% em 2025. A participação de mercado do polímero também deve crescer a um CAGR de 8,72% durante o período de previsão (2026-2031).

- Por processo, os processos de prensagem e injeção tiveram a maior participação de 33,26% em 2025, e espera-se que cresçam a um CAGR de 8,34% durante o período de previsão (2026-2031).

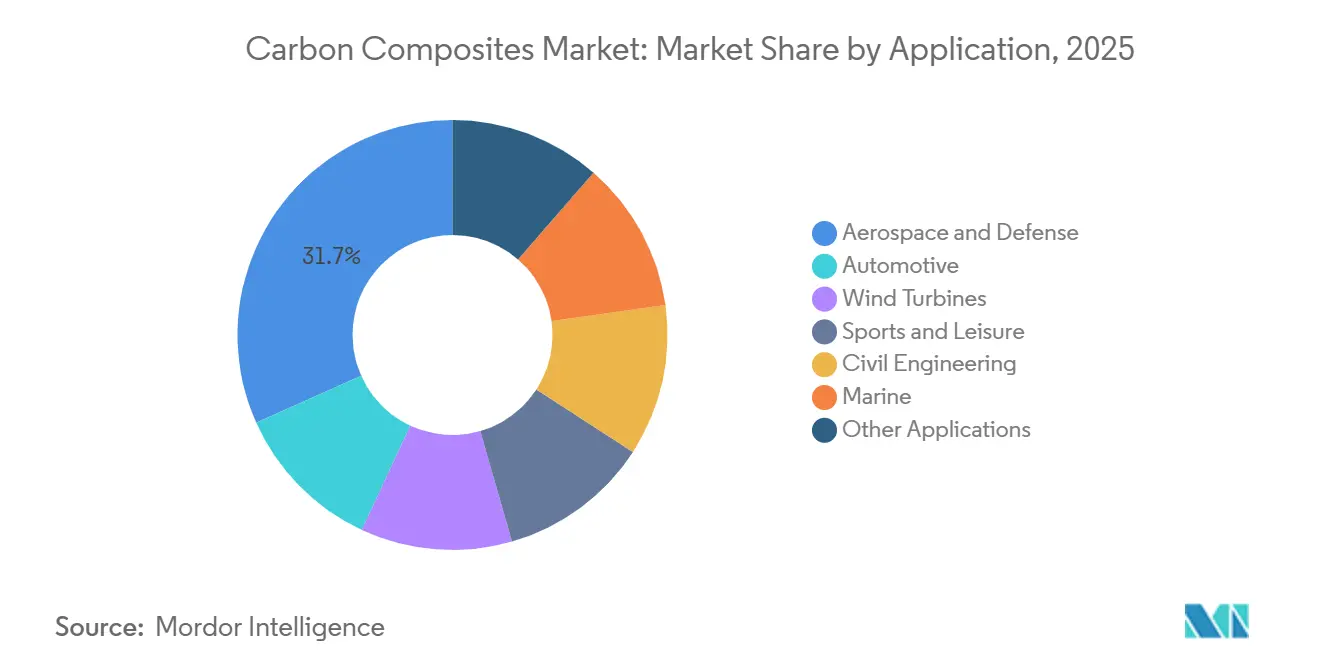

- Por aplicação, aeroespacial e defesa tiveram a maior participação de 31,67% em 2025, enquanto a participação de turbinas eólicas deve crescer com um CAGR de 8,28% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico teve a maior participação de mercado de 39,12% em 2025, e espera-se que aumente a um CAGR de 8,66% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compósitos de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de extensão de autonomia de veículos elétricos | +1.2% | China, União Europeia, América do Norte | Médio prazo (2-4 anos) |

| Pás eólicas offshore de maior porte (maior ou igual a 100 m) | +1.8% | China, Mar do Norte, Costa Atlântica dos EUA | Longo prazo (≥4 anos) |

| Impacto do preço de fibras de grande filamento chinesas | +1.5% | Originando-se na China, difundindo-se globalmente | Curto prazo (≤2 anos) |

| Vasos de PRFC Tipo IV/Tipo V para logística de hidrogênio | +0.9% | América do Norte, União Europeia, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Demanda de lançamentos espaciais por criotanques de PRFC reutilizáveis | +0.6% | Estados Unidos, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de Extensão de Autonomia de Veículos Elétricos

Os modelos elétricos a bateria carregam pacotes de bateria de 400-600 kg. As carcaças de bateria em fibra de carbono proporcionam economia de massa de 40-60% em relação ao alumínio, gerando 15-25 km de autonomia extra para cada 10 kg reduzidos[1]Instituto Fraunhofer, "Pesquisa sobre Carcaças de Bateria Leves," fraunhofer.de. O demonstrador COOLBat da SGL Carbon reduziu o peso da carcaça em 35% ao integrar caminhos de resfriamento ativo. No entanto, o programa Neue Klasse 2025 da BMW deixou de lado o uso generalizado de fibra de carbono porque as emissões do ciclo de vida ainda têm média de 17,35 kg de CO₂-eq por kg de fibra em redes baseadas em carvão. Carcaças termoplásticas de fibra curta competitivas em custo, com preços de USD 8-10 por kg, codesenvolvidas pela SABIC e Kautex, agora são direcionadas a carros premium com autonomia acima de 500 km. A bifurcação sinaliza que o mercado de compósitos de carbono dependerá de veículos elétricos de luxo e alto desempenho até que linhas de fibra alimentadas por energia renovável reduzam os custos entregues para cerca de USD 10 por kg.

Pás Eólicas Offshore de Maior Porte (maior ou igual a 100 m)

Comprimentos de pás acima de 100 m exigem longarinas de carbono para atender à vida útil de fadiga de 25 anos. O protótipo de 143 m da MingYang usa fibra Hengshen para manter a deflexão da ponta abaixo de 8 m na velocidade de vento nominal[2]MingYang Smart Energy, "Anúncio da Pá Offshore de 143 m," mingyang.com. A pá de 153 m da Dongfang Electric reduz 18% da massa em comparação com uma laminação totalmente em vidro, facilitando a instalação em fundações flutuantes onde as taxas de navios-guindaste excedem USD 500.000 por dia. Os projetos da Vestas e da Siemens Gamesa indicam que o teor de carbono aumentará de 8-12% da massa da pá em 2025 para cerca de 20% até 2030. A TPI Composites reabriu sua planta em Iowa em meados de 2025 após um aumento de 10% no preço das pás impulsionado pelo mix de pás mais longas. À medida que as adições offshore se aceleram, o mercado de compósitos de carbono se beneficiará de 8-10 toneladas de fibra por nova turbina de 12-15 MW.

Impacto do Preço de Fibras de Grande Filamento Chinesas (2026+)

A capacidade instalada chinesa subiu para aproximadamente 135.500 t em 2024, ultrapassando a demanda doméstica de 84.000 toneladas. Os preços à vista da fibra T300-12K caíram de USD 33 por kg em 2022 para cerca de USD 12 por kg no final de 2024. As linhas de grande filamento (48K-50K) reduzem os custos unitários em 30% ao aumentar a produção por forno de oxidação. O aumento das exportações em 2025 permitiu que fabricantes europeus e norte-americanos substituíssem graus chineses em aplicações não aeroespaciais. A Toray e a Jilin Chemical Fiber anunciaram aumentos de 10-20% com vigência em janeiro de 2026, mas a sustentabilidade depende da recuperação da demanda nos segmentos automotivo e industrial sensíveis ao custo.

Vasos de PRFC Tipo IV/Tipo V para Logística de Hidrogênio

Um tanque Tipo IV de 62,4 L classificado para 700 bar usa cerca de 33 kg de fibra e custa USD 800-1.200. As variantes Tipo V eliminam o revestimento interno, reduzindo 10-20% do peso e superando 6% em peso de densidade de armazenamento. O Departamento de Energia dos Estados Unidos tem como meta preços de fibra de USD 15-20 por kg até 2030, estimulando programas automatizados de enrolamento filamentar com ciclos de 15 minutos. O site da Hexagon Purus na Noruega tem como meta 10.000 tanques por ano em 2026, enquanto os testes da NEDO (Organização para o Desenvolvimento de Novas Energias e Tecnologias Industriais) japonesa investigam o armazenamento marítimo a 500 bar para uma autonomia de balsa de 1.000 milhas náuticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça de substituição por ligas Al-Li e AHSS de 3ª geração | -0.8% | Aeroespacial e automotivo global | Médio prazo (2-4 anos) |

| Gargalo global de autoclave (aeroespacial de fuselagem larga) | -0.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Proibições de agentes de dimensionamento com PFAS | -0.3% | União Europeia, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por Ligas Al-Li e AHSS de 3ª Geração

As ligas de alumínio-lítio reduzem até 10% do peso nas estruturas de fuselagem, ao mesmo tempo que reduzem os custos de manutenção em 15-20% porque os reparos utilizam técnicas metálicas estabelecidas. O AHSS de terceira geração oferece resistência de 980-1.180 MPa com mais de 15% de alongamento, suportando redução de massa de 20-25% com pegadas de CO₂ significativamente menores. A decisão da BMW de não utilizar amplamente a fibra de carbono nos veículos elétricos Neue Klasse reflete essas realidades de ciclo de vida e custo. O setor de compósitos de carbono permanecerá exposto até que a eletricidade renovável reduza sistematicamente as emissões de precursores.

Gargalo Global de Autoclave (Aeroespacial de Fuselagem Larga)

O site da Boeing na Carolina do Sul opera cinco autoclaves de 6 m de diâmetro, limitando a produção de barris do 787 a aproximadamente 60 unidades por mês. Os sistemas OoA, como o Hexcel M77, atendem à tolerância de vazios de 1,2% sem pressão, mas o trabalho de laminação aumenta 10-15% e os desafios de porosidade em seções espessas persistem. A certificação sob a FAA AC 20-107B leva de 3 a 5 anos, de modo que a restrição reduz a flexibilidade de taxa de produção no curto prazo para fuselagens largas de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matriz: A Dominância do Polímero Ancora o Crescimento de Volume

Os compósitos poliméricos comandaram 75,22% da participação de mercado de Compósitos de Carbono em 2025 e devem avançar a um CAGR de 8,72% durante o período de previsão (2026-2031). As peças termoplásticas de PEEK (Poliéter-éter-cetona) e PPS (Sulfeto de Polifenileno) para suportes da Airbus agora curam em menos de cinco minutos, enquanto as estruturas da série i da BMW demonstram vantagens de reciclabilidade e tolerância a danos. Os formatos de matriz metálica e carbono-carbono permanecem com baixa participação devido aos altos custos de matéria-prima que excedem USD 500 por kg. O teor termoplástico dentro do segmento de Polímero poderá aumentar para uma fatia nominal do tamanho do Mercado de Compósitos de Carbono até 2031, à medida que a moldagem por transferência de resina de poliamida 6 reduz os tempos de ciclo abaixo de 10 minutos.

O impulso da demanda repousa em bandejas de bateria automotivas, clipes aeroespaciais e bordas de fuga de pás eólicas que utilizam intercamadas híbridas epóxi-termoplásticas. O protótipo de 98 m da Gurit validou o projeto por meio de 5 milhões de ciclos de fadiga conforme a IEC 61400-23, reduzindo as reclamações de delaminação na extremidade da raiz. Os retalhos termoplásticos refundíveis reduzem o custo de sucata para moldadores de nível 1, reforçando a narrativa de sustentabilidade de longo prazo do mercado de compósitos de carbono.

Por Processo: Prensagem e Injeção Lideram a Fabricação em Volume

Os processos de prensagem e injeção representaram 33,26% do tamanho do Mercado de Compósitos de Carbono em 2025 e se expandirão a um CAGR de 8,34% durante o período de previsão (2026-2031). As bandejas de bateria de Cloreto de Sódio Metálico (SMC) moldadas por compressão para plataformas de veículos elétricos de 50.000 unidades operam com ciclicidade de dois minutos e reduzem 9 kg em relação às linhas de base em aço. A pultrusão e o enrolamento contínuo alimentam fitas de longarina de pás eólicas offshore com volume de fibra de 90-95%, garantindo qualidade previsível para pás de 100 m. A laminação úmida e a infusão permanecem relevantes para cascos marítimos e retrofits de pontes civis onde a curvatura complexa compensa os tempos de aderência mais longos.

Os processos aditivos ingressam no mainstream à medida que as máquinas Thermwood LSAM imprimem plugues de casco de 6 m a uma deposição de 10 kg/h, reduzindo os prazos de fabricação de ferramentas em 40%. As taxas de deposição de AFP agora atingem 100 kg/h em pórticos Electroimpact para revestimentos de asas do 777X, ampliando o impulso do setor de compósitos de carbono para reduzir o trabalho unitário.

Por Aplicação: Aeroespacial Ancora a Participação, Turbinas Eólicas Impulsionam o Crescimento

Aeroespacial e defesa detiveram uma participação de 31,67% em 2025, enraizada na produção do Boeing 787 e do Airbus A350. Ainda assim, as pás de turbinas eólicas estão posicionadas para registrar o CAGR mais rápido de 8,28% durante o período de previsão (2026-2031), à medida que máquinas offshore de 12-16 MW padronizam pás de 100-115 m que necessitam de 8-10 t de carbono por unidade. O tamanho do mercado de compósitos de carbono para energia eólica está, portanto, definido para superar o crescimento de volume aeroespacial até 2030.

A demanda automotiva se estabiliza após a mudança de estratégia da BMW com o Neue Klasse, redirecionando a atenção para supercars de nicho e tanques de hidrogênio para veículos comerciais. Esportes e lazer crescem metodicamente a 4-5% em bicicletas premium, enquanto dispositivos médicos e eletrônicos de consumo juntos adicionam crescimento de um dígito sob tendências de miniaturização.

Análise Geográfica

A Ásia-Pacífico reteve 39,12% da participação do Mercado de Compósitos de Carbono em 2025 e deve se expandir a um CAGR de 8,66% durante o período de previsão (2026-2031). Produtores chineses como Zhongfu Shenying e Guangwei escalaram linhas de grande filamento para elevar a autossuficiência doméstica acima de 80% em 2024, com meta de 90% até 2026. A demanda por pás eólicas offshore em Guangdong e Jiangsu sozinhas consumiu mais de 10.000 toneladas de fibra de carbono em 2025. O Japão sustenta a liderança nos graus de alto módulo T1000G e M60J, com a planta de Ehime da Toray ocupando o nicho de aviação premium.

A América do Norte ocupa o segundo lugar em termos de participação de mercado, sustentada pelo fornecimento de pré-impregnado da Hexcel para Boeing, Lockheed Martin e Northrop Grumman. A reabertura da planta da TPI Composites em Iowa em meados de 2025 exemplifica a tensão entre oferta e demanda para pás de 100 m destinadas aos projetos Vineyard Wind e South Fork. A adoção de compósitos automotivos é moderada porque as regras de economia de combustível dos Estados Unidos ficam atrás das normas de CO₂ europeias, deixando o aço e o alumínio com vantagem de custo prevalentes em picapes e SUVs.

A participação da Europa é impulsionada pelos programas da Airbus e pelas instalações de energia eólica offshore em Dogger Bank e Baltic Eagle. Alemanha e França lideram os compósitos automotivos, embora a redefinição de estratégia da BMW modere as previsões de volume. O centro de engenharia suíço da Gurit e as plantas alemãs da SGL Carbon garantem massa crítica em suportes termoplásticos. As aplicações marítimas nórdicas, incluindo balsas elétricas, absorvem tonelagem incremental de compósitos, mas permanecem abaixo de 1.000 toneladas anuais.

Cenário Competitivo

O Mercado de Compósitos de Carbono é moderadamente consolidado. A concorrência de preços reduziu as cotações à vista do T300 para USD 12 por kg, empurrando os incumbentes ocidentais para margens exclusivas do setor aeroespacial. O T1100G da Toray, qualificado para revestimentos de asas do 787, ainda garante preços de USD 150-200 por kg, sublinhando o fosso em torno dos graus de alto módulo certificados. Nenhum negócio de fusões e aquisições acima de USD 500 milhões surgiu em 2025, refletindo lacunas de avaliação em meio a mínimas cíclicas de preços.

Líderes do Setor de Compósitos de Carbono

TORAY INDUSTRIES, INC.

Hexcel Corporation

Mitsubishi Chemical Group Corporation

SGL Carbon

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Epsilon Composite, empresa francesa renomada por sua expertise em compósitos à base de fibra de carbono, apresentou sua nova subsidiária, HindEpsilon Composite, em Chennai, Índia. Liderando esta iniciativa está a divisão de Cabos da Epsilon, que se concentra no desenvolvimento e produção da tecnologia HVCRC (condutores elétricos de núcleo compósito).

- Novembro de 2024: A Toray Advanced Composites adquiriu ativos, tecnologia e propriedade intelectual da Gordon Plastics. Esta aquisição estratégica aprimora as capacidades da TAC no desenvolvimento, teste e produção de fitas unidirecionais (UD) de compósitos termoplásticos reforçados com fibra contínua e sistemas de polímeros de temperatura de fusão mais elevada.

- Fevereiro de 2024: A Syensqo fez parceria com a Trillium para fornecer soluções sustentáveis que permitem aos clientes atingir seus objetivos ambientais. Por meio desta colaboração, a Syensqo enfatiza a criação de matérias-primas sustentáveis adaptadas para aplicações de fibra de carbono. A Syensqo e a Trillium esperam avançar ainda mais em direção a compósitos de fibra de carbono totalmente à base de bio.

Escopo do Relatório Global do Mercado de Compósitos de Carbono

Os compósitos de carbono são materiais compósitos com reforços de fibra de carbono. Os compósitos de carbono geralmente compreendem 80%-90% de carbono e grafite. A mistura única de partículas naturais e sintéticas de grafite, fibras de carbono e partículas de carbono amorfo é proprietária e adaptada para propriedades desejadas específicas.

O mercado de compósitos de carbono é segmentado por matriz, processo, aplicação e geografia. Por matriz, o mercado é segmentado em híbrido, metálico, cerâmico, carbono e polímero. Por processo, o mercado é segmentado em processo de laminação de pré-impregnado, pultrusão, processo de laminação úmida e infusão, processos de prensagem e injeção e outros (impressão 3D). Por aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, turbinas eólicas, esporte e lazer, engenharia civil, aplicações marítimas e outras aplicações (eletrônicos, aplicações médicas, roupas de proteção e vasos de pressão). O relatório também cobre o tamanho do mercado e as previsões para compósitos de carbono em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (quilotoneladas).

| Híbrido | |

| Metálico | |

| Cerâmico | |

| Carbono | |

| Polímero | Termofixo |

| Termoplástico |

| Laminação de Pré-impregnado |

| Pultrusão e Enrolamento |

| Laminação Úmida e Infusão |

| Processos de Prensagem e Injeção |

| Outros Processos |

| Aeroespacial e Defesa |

| Automotivo |

| Turbinas Eólicas |

| Esportes e Lazer |

| Engenharia Civil |

| Marítimo |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matriz | Híbrido | |

| Metálico | ||

| Cerâmico | ||

| Carbono | ||

| Polímero | Termofixo | |

| Termoplástico | ||

| Por Processo | Laminação de Pré-impregnado | |

| Pultrusão e Enrolamento | ||

| Laminação Úmida e Infusão | ||

| Processos de Prensagem e Injeção | ||

| Outros Processos | ||

| Por Aplicação | Aeroespacial e Defesa | |

| Automotivo | ||

| Turbinas Eólicas | ||

| Esportes e Lazer | ||

| Engenharia Civil | ||

| Marítimo | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de compósitos de carbono em 2026 e com que rapidez está crescendo?

Situou-se em 257,32 quilotoneladas em 2026 e prevê-se que aumente para 371,31 quilotoneladas até 2031 a um CAGR de 7,61%.

Qual região lidera a demanda por compósitos de carbono?

A Ásia-Pacífico lidera com 39,12% de participação em 2025 e está definida para registrar o CAGR mais rápido de 8,66% até 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado de compósitos de carbono?

As pás de turbinas eólicas apresentam o CAGR mais alto de 8,28%, à medida que projetos offshore adotam pás acima de 100 m que dependem de longarinas de fibra de carbono.

Como a queda nos preços das fibras está afetando a adoção?

O excesso de capacidade de fibras de grande filamento reduziu os preços da fibra T300 para cerca de USD 12 por kg até 2024, estimulando a adoção em energia eólica e tanques de hidrogênio, mas comprimindo as margens dos produtores.

Quais empresas dominam os graus aeroespaciais de alto módulo?

Toray, Mitsubishi Chemical e Teijin permanecem líderes nos graus T1000+, M60J e similares devido à química proprietária de precursores e às qualificações aeroespaciais de longa data.

Página atualizada pela última vez em: