Tamanho e Participação do Mercado de Fibra de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 245.37 quilotoneladas |

| Volume do Mercado (2031) | 562.77 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 18.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibra de Carbono por Mordor Intelligence

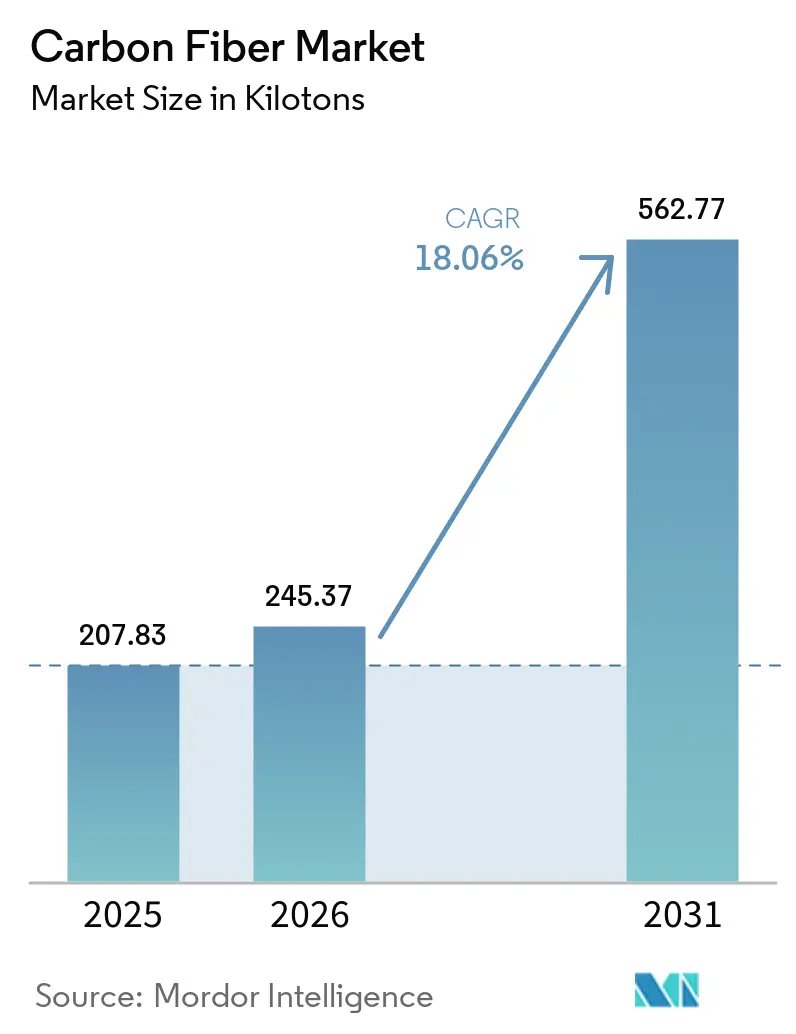

O tamanho do Mercado de Fibra de Carbono deverá crescer de 207,83 quilotoneladas em 2025 para 245,37 quilotoneladas em 2026 e está previsto para atingir 562,77 quilotoneladas até 2031 a uma CAGR de 18,06% no período de 2026-2031. A demanda sustentada proveniente de energia eólica offshore, vasos de pressão de hidrogênio e veículos elétricos a bateria mantém as taxas de utilização elevadas entre os produtores integrados na Ásia-Pacífico, América do Norte e Europa. As expansões de capacidade por parte da Toray, Mitsubishi Chemical e novos entrantes chineses estão aliviando a escassez de matérias-primas, enquanto os sistemas de posicionamento automatizado de fibra (AFP) reduzem o tempo de ciclo e o custo de mão de obra, ampliando a base de clientes. O crescimento da fibra reciclada e as regras de conteúdo local na Índia e no Oriente Médio diversificam as cadeias de suprimentos, embora a alta intensidade energética e a volatilidade dos insumos permaneçam como obstáculos. Em conjunto, essas dinâmicas reforçam a competitividade de longo prazo dos compósitos de carbono em relação ao alumínio e aos termoplásticos de alto desempenho em programas de mobilidade, energia limpa e aeroespacial.

Principais Conclusões do Relatório

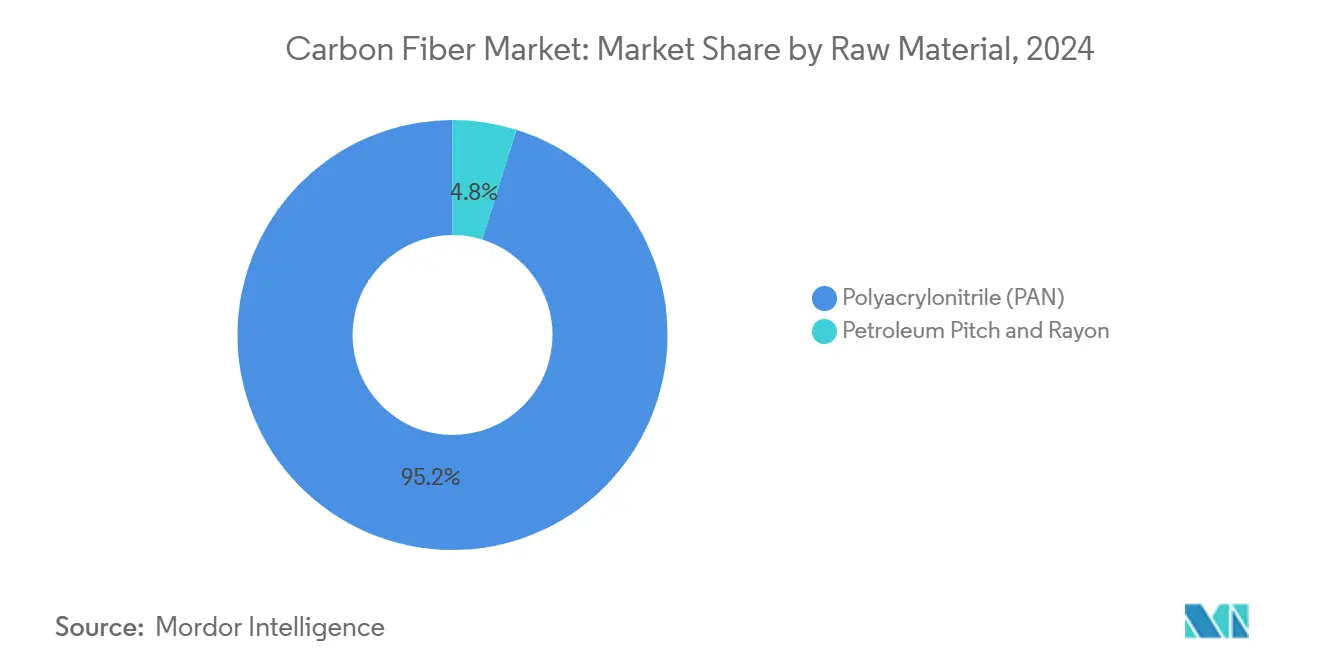

- Por matéria-prima, o poliacrilonitrila liderou com 62,95% de participação em volume em 2025, respondendo pela maior participação no mercado de fibra de carbono, enquanto o mesmo segmento deve avançar a um CAGR de 18,91% até 2031.

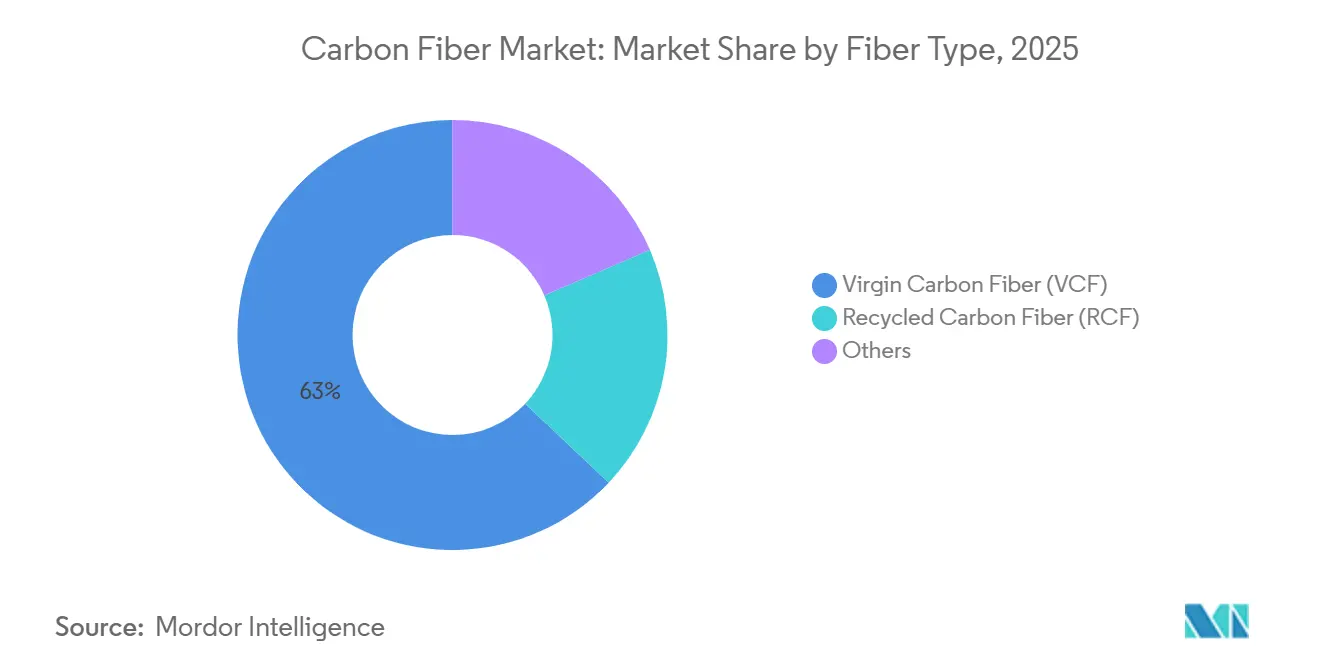

- Por tipo de fibra, a fibra de carbono virgem assegurou uma participação de 62,95% em 2025, enquanto a fibra de carbono reciclada deve registrar um CAGR de 19,87% durante 2026-2031.

- Por aplicação, os materiais compósitos capturaram 87,77% do volume em 2025, e os microeletrodos devem expandir a um CAGR de 25,55% até 2031.

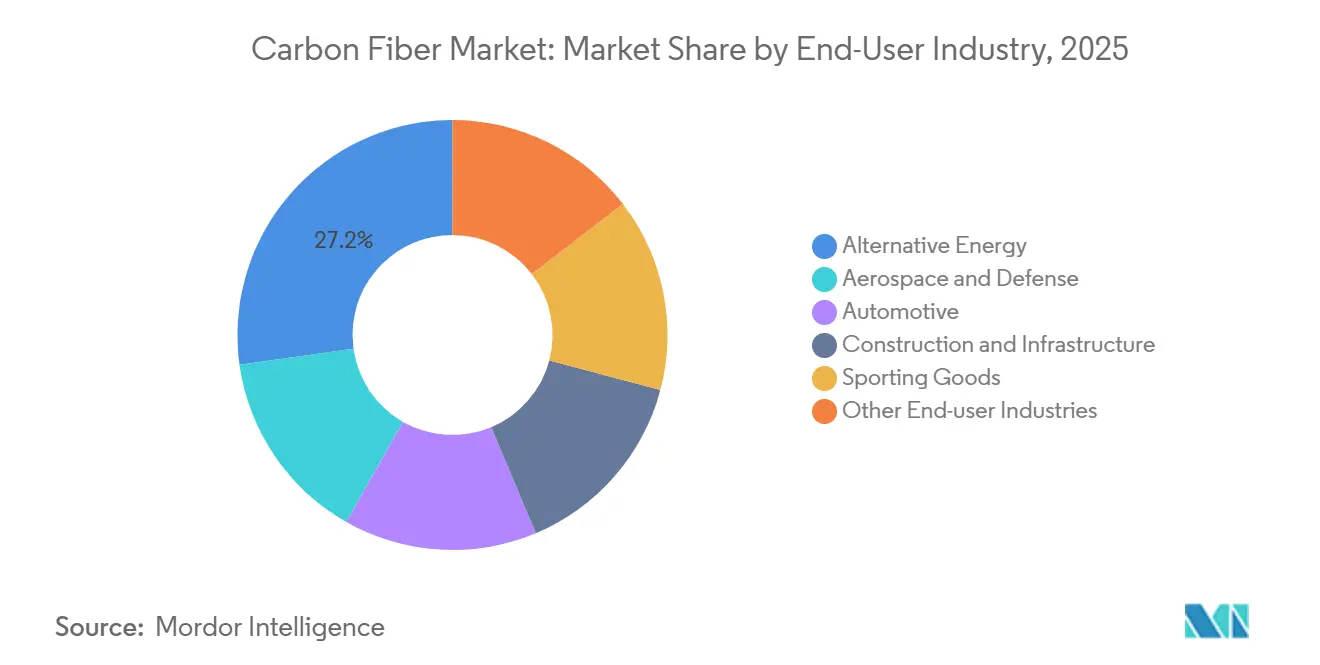

- Por setor de uso final, a energia alternativa deteve uma participação de 27,21% em 2025, enquanto o segmento de outros setores de uso final deve crescer a um CAGR de 25,98% no mesmo período.

- Por geografia, a Ásia-Pacífico comandou uma participação de 44,89% em 2025, reforçando sua dominância na participação do mercado de fibra de carbono, sendo também prevista como a região de crescimento mais rápido, avançando a um CAGR de 20,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fibra de Carbono*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção de vasos de pressão de hidrogênio e GNC | +2.5% | Global, com foco inicial na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação acelerada de turbinas eólicas offshore | +3.2% | Europa, China, Taiwan, Japão | Longo prazo (≥ 4 anos) |

| Adoção de invólucros de pacotes de baterias em veículos elétricos | +2.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Linhas de posicionamento automatizado de fibra em 3D | +1.8% | América do Norte, polos aeroespaciais europeus | Curto prazo (≤ 2 anos) |

| Mandatos de conteúdo local na Índia e no MENA | +1.5% | Índia, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Vasos de Pressão de Hidrogênio e GNC para Mobilidade Comercial

Os cilindros Tipo IV que envolvem revestimentos poliméricos com fibra de carbono definem agora o padrão de armazenamento a 700 bar para caminhões, ônibus e trens movidos a célula de combustível, contribuindo para o crescimento da participação no mercado de fibra de carbono. O Carbon4Tank da Voith foi aprovado nos testes de pressão de ruptura do Regulamento UNECE 134 acima de 1.050 bar, abrindo o fornecimento em série para frotas de veículos pesados europeus[1]Voith, "Atualização de Certificação do Carbon4Tank," voith.com. O Departamento de Energia dos Estados Unidos calculou um custo de USD 12,7 por quilowatt-hora em 2024, abaixo de USD 18 em 2020, à medida que a automação do enrolamento de filamentos e a estabilidade dos preços dos precursores melhoraram a economia[2]Departamento de Energia dos Estados Unidos, "Metas de Custo para Armazenamento de Hidrogênio," energy.gov. A Luxfer e a Hexagon Purus ampliaram suas capacidades de fabricação na América do Norte e na Europa, com cada cilindro incorporando 25 a 30 kg de fibra e proporcionando uma carga útil 8 a 12% superior em relação aos cilindros de aço. Os requisitos de fadiga da ISO 11119 e da DOT FMVSS 304 ao longo de 15.000 ciclos reforçam a vantagem de confiabilidade em relação às alternativas com revestimento de alumínio. Os operadores de frotas percebem um custo de ciclo de vida mais baixo com tanques mais leves, o que acelera a adoção comercial em corredores de longa distância.

Implantação Acelerada de Turbinas Eólicas Offshore que Exigem Pás de Alta Resistência

As turbinas de próxima geração da classe 11-22 MW empregam pás de 100-143 m que necessitam de resistência à tração do longarina acima de 4.800 MPa. A pá B108 da Siemens Gamesa integra longarinas de fibra de carbono para reduzir 20% da massa da pá, diminuindo as cargas no topo da torre e o custo de instalação. A pá de 143 m da Mingyang Smart Energy para uma plataforma de 18 MW consome 15-18 toneladas de fibra, traduzindo-se em aproximadamente 50.000 toneladas de demanda anual apenas para pás offshore. A Europa adicionou 4,2 GW de capacidade offshore em 2024, e o teor de fibra de carbono nas pás subiu para 25-30% da massa, ante 15% em 2020. Taiwan e Japão implantam plataformas flutuantes em águas sujeitas a tufões, onde os compósitos de carbono suportam fadiga cíclica 30-40% melhor do que a fibra de vidro. Esses fatores garantem uma demanda plurianual por compósitos estruturais ao longo das costas asiáticas e europeias.

Adoção de Invólucros de Pacotes de Baterias e Redução de Peso em Plataformas de Veículos Elétricos

Os fabricantes de automóveis substituem os invólucros de aço por estruturas reforçadas com fibra de carbono que proporcionam 40-60% de economia de peso e ampliam a autonomia em 8-12% a cada 100 kg reduzidos. A SGL Carbon e a Continental Structural Plastics codesenvolveram uma bandeja termoplástica que atende aos padrões de incêndio UL 2596, atualmente em produção para um veículo elétrico premium europeu lançado em 2025. A Magna International fornece painéis de carroceria em fibra de carbono que reduzem a massa da carroceria em branco em 18% e diminuem o centro de gravidade para SUVs elétricos a bateria. Os incentivos da Lei de Redução da Inflação dos Estados Unidos catalisam o fornecimento doméstico, e a expansão da Toray na Carolina do Sul tem como meta 5.000 toneladas de fibra automotiva até 2027. A validação em testes de colisão sob a FMVSS 208/214 confirma 25-30% maior absorção de energia do que o aço de alta resistência, dissipando preocupações com segurança.

Linhas de Posicionamento Automatizado de Fibra em 3D Reduzindo os Tempos de Ciclo de Compósitos

Os cabeçotes de AFP assistidos a laser agora depositam 32 filamentos a 1.000 mm por minuto, reduzindo pela metade os tempos de ciclo para painéis de fuselagem e asa. A linha de longarinas de asa do 777X da Boeing, que utiliza máquinas da Electroimpact, reduz o custo de mão de obra em 30-50% em comparação com a laminação manual. O Grupo Fives integrou o AFP com o enrolamento de filamentos, processando revestimentos de tanques de hidrogênio em 12 minutos em vez de 45 minutos. O towpreg termoplástico permite a consolidação in situ, eliminando a cura em autoclave e reduzindo o consumo de energia em 60-70%. Os fornecedores aeroespaciais relatam painéis que atendem aos critérios de tenacidade à fratura da ASTM D5528, ao mesmo tempo em que reduzem o desperdício de 15-20% para abaixo de 5%. Esses ganhos trazem os compósitos de carbono para programas automotivos e industriais de médio volume.

Análise de Impacto das Restrições do Mercado de Fibra de Carbono*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oxidação e carbonização de alta intensidade energética | −2.0% | Global, mais agudo na Europa | Médio prazo (2-4 anos) |

| Riscos na cadeia de suprimentos para insumos de fibra reciclada | −1.2% | América do Norte, polos aeroespaciais europeus | Curto prazo (≤ 2 anos) |

| Concorrência de termoplásticos de alto desempenho | −1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Oxidação e Carbonização de Alta Intensidade Energética

A produção de um quilograma de fibra consome 50-100 kWh e emite 20-30 kg de CO₂, até cinco vezes mais do que a extrusão de alumínio, representando um grande desafio para a indústria de fibra de carbono. Os custos de eletricidade europeus de EUR 0,15-0,25 por kWh em 2024-2025 elevaram os custos de fabricação em USD 5-8 por kg, ampliando a diferença em relação aos fornecedores asiáticos abastecidos por carvão de baixo custo. A Toray tem como meta uma redução absoluta de 30% nas emissões até 2030 por meio de eletricidade renovável e recuperação de calor residual em sua unidade na Hungria, mas os fornos de carbonização ainda mantêm alta intensidade. A Mitsubishi Chemical está testando PAN de temperatura mais baixa que reduz o consumo de energia em 15-20%, mas a implementação comercial ainda está a dois ou três anos de distância. Os clientes agora solicitam Declarações Ambientais de Produto sob a norma ISO 14025, de modo que os fabricantes de fibra precisam investir aproximadamente USD 500 milhões para atingir a meta de 2030 de menos de 15 kg de CO₂ por kg de fibra.

Riscos na Cadeia de Suprimentos para Insumos de Fibra de Carbono Reciclada

A fibra reciclada depende de compósitos aeroespaciais e eólicos em fim de vida útil, mas apenas 15-20% das pás aposentadas e sucata de aeronaves entram nos fluxos de recuperação. A planta de 2.000 toneladas da ELG Carbon Fibre no Reino Unido processa aparas pirolisadas, mas enfrenta comprimento de fibra inconsistente e resistência à tração que variam 20-30% de lote a lote. Preocupações com propriedade intelectual impedem que os fabricantes de aeronaves divulguem cronogramas de sucata, limitando os volumes garantidos de matéria-prima. O processo termoplástico de segunda geração da Gen 2 Carbon nos Estados Unidos preserva fibras acima de 50 mm, mas não consegue tratar os epóxis termofixos dominantes na indústria aeroespacial. Os preços da matéria-prima oscilam entre USD 5-15 por kg, complicando os contratos de longo prazo, e as lacunas de certificação mantêm o material reciclado amplamente fora das estruturas primárias, apesar dos métodos de ensaio ASTM D7078, criando desafios para a indústria de fibra de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fibra de Carbono

Por Matéria-Prima:

A Dominância do Precursor de PAN Ancora a Economia de SuprimentosA poliacrilonitrila capturou 95,18% do volume de 2025 e está prevista para crescer a uma CAGR de 18,91% durante o período de previsão. Seu alto rendimento de carbono mantém o custo médio próximo de USD 12-14 por kg, mesmo após os acréscimos de energia, ajudando o mercado de fibra de carbono a se defender da substituição por termoplásticos. A escassez de oferta em 2024-2025 elevou o PAN spot para USD 8-10 por kg, forçando alguns conversores a invocar cláusulas de força maior em contratos automotivos. A Jilin Chemical e a Bluestar da China controlam até 70% da capacidade global de precursores, conferindo à Ásia-Pacífico influência sobre os preços globais.

Programas piloto para oxidação assistida por micro-ondas mostram 25-30% de tempo de ciclo mais rápido e 15-20% menor consumo de energia, apontando para um declínio estrutural de custos após 2028. O piche e o raiom permanecem como nichos, mas são vitais para estruturas de espaçonaves de módulo ultralto e barreiras térmicas que exigem módulo acima de 800 GPa. A expansão de 4.000 toneladas da Hyosung e as iniciativas de acrilonitrila de base biológica prometem uma redução de 30-40% nas emissões do ciclo de vida, alinhando-se com as metas de emissão líquida zero dos fabricantes de equipamentos originais. O tamanho do mercado de fibra de carbono para os graus à base de PAN está projetado para se mover em sincronia com a disponibilidade de acrilonitrila; qualquer interrupção prolongada em Shandong ou Jiangsu poderia repercutir ao longo da cadeia de valor em até nove meses.

Por Tipo de Fibra:

A Fibra Reciclada Avança com a Intensificação dos Mandatos de CircularidadeOs graus virgens mantiveram uma participação de 62,95% em 2025, respondendo pela maior participação no mercado de fibra de carbono, atendendo principalmente a programas aeroespaciais e de defesa que exigem rastreabilidade de lotes e tolerâncias mecânicas rigorosas. Os volumes reciclados devem crescer a um CAGR de 19,87% até 2031, impulsionados pela demanda automotiva e de energia eólica, embora a certificação para estruturas primárias permaneça fora do horizonte de planejamento de 2026.

A ELG Carbon Fibre recupera 90 a 95% da resistência virgem a partir de sucata aeroespacial, viabilizando estruturas de assentos e compartimentos superiores com custo 30 a 50% menor. A rota de sólise da Karborek retém fibras acima de 80 mm, mas deve gerenciar fluxos de resíduos de solventes que elevam os custos operacionais. A Gen 2 Carbon fecha o ciclo em peças termoplásticas, um diferencial importante à medida que os volumes de bandejas de baterias para veículos elétricos aumentam. A participação no mercado de fibra de carbono para graus reciclados está prestes a se ampliar ainda mais quando o descomissionamento de pás eólicas se acelerar após 2027, proporcionando uma base estável de matéria-prima.

Por Aplicação:

Os Materiais Compósitos Ancoram a Demanda em Todos os Setores de Uso FinalOs materiais compósitos controlaram 87,77% do volume de 2025, refletindo a ampla dependência de matrizes epóxi e termoplásticas em fuselagens aeroespaciais, pás eólicas e tanques de hidrogênio. A adoção de laminação automatizada e AFP reduziu 20-30% do custo das peças em 2024-2025, reforçando a vantagem econômica da fibra de carbono em relação ao alumínio.

O uso têxtil em vestuário de proteção permanece um nicho devido à fragilidade da fibra, enquanto os microeletrodos se expandirão a uma CAGR de 25,55% até 2031, impulsionados por ensaios de interfaces neurais que mostram 30-40% maior relação sinal-ruído em comparação com eletrodos de metais nobres. As aplicações de catálise utilizam fibra tecida para camadas de difusão de gás em células de combustível, suportando tempos de vida útil da pilha de 8.000-10.000 horas. No geral, o segmento de compósitos reterá mais de 80% do tamanho do mercado de fibra de carbono, pois nenhum material concorrente corresponde ao perfil de rigidez por peso e fadiga exigido pela infraestrutura de alta energia.

Por Setor do Usuário Final:

A Energia Alternativa Lidera enquanto o Setor Automotivo AceleraA energia alternativa absorveu 27,21% da demanda de 2025, com pás offshore e tanques de hidrogênio respondendo conjuntamente pela maior parte do volume incremental. O tamanho do mercado de fibra de carbono vinculado a aplicações de energia limpa continuará se expandindo em conjunto com turbinas offshore de 22 MW e caminhões movidos a célula de combustível a 700 bar.

Os programas aeroespaciais utilizam as fibras de maior valor, mas enfrentam taxas de produção cíclicas; a produção de fuselagem larga pode permanecer abaixo dos níveis de 2019 até 2027. A adoção automotiva cresce à medida que os preços das baterias para veículos elétricos caem abaixo de USD 80 por kWh, liberando orçamento para projetos de carroceria em branco mais leves. As reformas de construção em zonas sísmicas e artigos esportivos de alta especificação completam o mosaico de demanda. Outros setores do usuário final, incluindo hélices marinhas e braços robóticos, registrarão a CAGR mais rápida de 25,98% até 2031, auxiliados pelos requisitos de resistência à corrosão em ambientes adversos.

Análise Geográfica

Mercado de Fibra de Carbono na APAC

A Ásia-Pacífico liderou o mercado de fibra de carbono com uma participação de 44,89% em 2025 e está projetada para crescer a um CAGR de 20,75% até 2031. As cadeias verticalmente integradas de precursor a fibra da China, as especialidades de grau aeroespacial do Japão e as políticas de compensação da Índia garantem uma forte demanda local. A frota eólica offshore de 4,5 GW de Taiwan e os fornecedores automotivos da Coreia do Sul acrescentam um potencial adicional de crescimento. Os baixos preços de eletricidade e o fornecimento cativo de acrilonitrila consolidam a vantagem de custo da região.

Mercado de Fibra de Carbono na América do Norte

A América do Norte ocupa o segundo lugar em volume, com o mercado de fibra de carbono dos Estados Unidos impulsionado pela Boeing, Lockheed Martin e iniciativas de veículos elétricos a bateria vinculadas aos incentivos da Lei de Redução da Inflação. A linha de 5.000 toneladas da Toray na Carolina do Sul cobrirá os graus automotivos, enquanto a expansão da Hexcel em Salt Lake City apoia as longarinas de asa do 787 e do A350. As redes de fibra reciclada em Washington e no Maine abastecem os interiores automotivos de Nível 1, ampliando a circularidade doméstica e fortalecendo a indústria regional de fibra de carbono.

Mercado de Fibra de Carbono na Europa

A Europa combina energia eólica offshore, rígidas normas de emissões veiculares e aeroestruturas da Airbus para manter alta utilização, apesar da volatilidade dos preços de energia. As pás da Siemens Gamesa integram longarinas de fibra de carbono que reduzem a massa em 20%. As montadoras alemãs dependem de compósitos termoplásticos da planta da SGL Carbon em Meitingen para atingir a meta de 95 g/km de CO₂. A Lei de Matérias-Primas Críticas da UE incentiva a capacidade doméstica, e a unidade da Toray na Hungria já utiliza eletricidade renovável para reduzir as emissões do ciclo de vida em 30%, apoiando a indústria regional de fibra de carbono.

Cenário Competitivo

O mercado global de fibra de carbono é altamente consolidado, com as cinco principais empresas de fibra de carbono detendo uma participação majoritária do volume global em 2025. A corrida pela inovação em custos continua a impulsionar os avanços no mercado. A SGL lançou uma linha de fibra ecologicamente responsável que reduz as emissões de CO₂ em 50%, atendendo à crescente demanda de fabricantes de equipamentos originais dos setores automotivo e eólico por soluções de baixo carbono. Paralelamente, colaborações entre universidades e a indústria estão focadas em materiais inovadores, como betume, lignina e matérias-primas recicladas, para romper as estruturas de custo tradicionais. Além disso, parcerias estratégicas entre produtores de resinas, especialistas em dimensionamento e fabricantes de fibras enfatizam a integração vertical, viabilizando o desenvolvimento de oportunidades de crescimento especializadas.

Líderes do Setor de Fibra de Carbono

-

TORAY INDUSTRIES, INC.

-

Mitsubishi Chemical Group Corporation

-

Teijin Limited

-

Hexcel Corporation

-

SGL Carbon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fibra de Carbono

- AandP Technology, Inc.

- Anshan Senoda Carbon Fiber Co., Ltd.

- DowAksa

- Formosa Plastics Group

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Jiangsu Hengshen Co.,Ltd

- KUREHA CORPORATION

- Mitsubishi Chemical Group Corporation

- Nippon Graphite Fiber Co., Ltd.

- Rock West Composites, Inc.

- SGL Carbon

- Sigmatex (UK) Limited

- Solvay

- Taekwang Industrial Co., Ltd.

- Teijin Limited

- TORAY INDUSTRIES, INC.

- UMATEX

- Zhongfu Shenying Carbon Fiber Co., Ltd.

Desenvolvimento Recente da Indústria no Mercado de Fibra de Carbono

- Outubro de 2025: A Toray Industries concluiu uma expansão de USD 180 milhões em Decatur, Alabama, adicionando 5.000 toneladas de capacidade de grau automotivo sob os incentivos fiscais da Lei de Redução da Inflação.

- Setembro de 2025: A Mitsubishi Chemical Group anunciou um programa de USD 300 milhões para dobrar a produção de fibra de carbono até 2027, centrado em linhas de precursor de PAN de temperatura mais baixa no Japão e na Alemanha.

- Maio de 2025: A Sigmatex lançou um tecido de fita espalhada de 50 g m⁻² que oferece 20% maior drapeabilidade para interiores aeroespaciais e artigos esportivos de alto desempenho.

Mercado de Fibra de Carbono Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado global de fibra de carbono como a venda de fibras contínuas, semicontínuas e picadas, produzidas a partir de precursores de poliacrilonitrilo, piche ou raiom, que possuem uma resistência à tração mínima de 3 GPa e são entregues em forma de fibra bruta a conversores ou linhas de compósitos cativos. Os resultados são acompanhados em quilotoneladas à saída de fábrica e associados a receitas de fatura equivalentes sempre que disponíveis.

Exclusões de Âmbito: Peças compósitas acabadas (p. ex., quadros de bicicleta, vasos de pressão) e tecido de carbono ativado estão excluídos desta linha de base.

Segmentos Abrangidos Neste Relatório

-

Por Matéria-Prima

- Poliacrilonitrila (PAN)

- Piche de Petróleo e Raiom

-

Por Tipo de Fibra

- Fibra de Carbono Virgem (VCF)

- Fibra de Carbono Reciclada (RCF)

- Outros

-

Por Aplicação

- Materiais Compósitos

- Têxteis

- Microeletrodos

- Catálise

-

Por Setor do Usuário Final

- Aeroespacial e Defesa

- Energia Alternativa

- Automotivo

- Construção e Infraestrutura

- Artigos Esportivos

- Outros Setores do Usuário Final

-

Por Geografia

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistam produtores de fibra, conversores e OEM de pás de turbinas eólicas na América do Norte, Europa, China e no Golfo, seguindo-se inquéritos estruturados a distribuidores de compósitos e enroladores de vasos de pressão. Estas conversas validam taxas de operação reais, preços de transferência de precursores e pivôs de procura específicos por região que raramente surgem em relatórios oficiais.

Investigação Documental

Começamos com estatísticas de produção e comércio de domínio público emitidas pela UN Comtrade, Eurostat Comext e Alfândegas da Coreia, que nos permitem mapear os fluxos de precursores e o tow de grau de exportação. Organismos do setor como o JEC Group, a Japan Carbon Fiber Manufacturers Association e a American Composites Manufacturers Association fornecem expansões de capacidade e alertas de utilização. Os fatores de custo são referenciados através de índices de energia trimestrais do U.S. EIA e do China National Bureau of Statistics, enquanto as tendências de patentes são extraídas da Questel para identificar novos métodos de estabilização de baixo custo. Os relatórios 10-K e as apresentações a investidores das empresas ajudam então a nossa equipa a relacionar a tonelagem nominal declarada com as expedições realizadas. Alguns dados pagos, o Dow Jones Factiva para fluxo de negócios e o D&B Hoovers para divisões de receitas ao nível das instalações, completam o esforço documental. Esta lista é ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção descendente parte do consumo e comércio de precursores observados, calculando retroativamente a produção de fibra acabada após fatores de rendimento, sendo depois reconciliada com estimativas de pool de procura extraídas de entregas de aeronaves, MW de capacidade eólica instalada e produção de BEV. Algumas verificações ascendentes, agregações de fornecedores em linhas de tow de grande dimensão e faturas de ASP x volume amostradas, apertam os intervalos. As principais variáveis acompanhadas incluem: - Spread do preço spot do PAN face à acrilonitrila - Adições médias anuais ao comprimento das pás de turbinas eólicas - Orientação da taxa de produção de aeronaves de fuselagem estreita - Encomendas regionais de reservatórios de armazenamento de hidrogénio - Rácios de geração de resíduos que alimentam a absorção de fibra reciclada

Uma regressão multivariada com correção de resíduos ARIMA projeta cada fator até 2030, e a análise de cenários ajusta-se a choques energéticos nos precursores. As lacunas nas estimativas ascendentes (p. ex., novas linhas chinesas a entrar em funcionamento a meio do ano) são colmatadas por médias móveis ponderadas de trimestres adjacentes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de quatro níveis: sinalizações automáticas de anomalias, verificação cruzada por pares, aprovação de analista sénior e contacto de retorno com especialista externo quando surgem variâncias de +/-5%. O modelo é atualizado anualmente; eventos materiais, como uma paragem por força maior, desencadeiam revisões intercalares antes da entrega ao cliente.

Como o Tamanho do Mercado de Fibra de Carbono da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados divergem frequentemente porque algumas empresas agrupam compósitos a jusante, convertem a ASP assumidos ou fixam previsões a surtos de crescimento de uma única região.

Ao ancorar em tonelagem de fibra fisicamente medida e reconciliá-la com fluxos de precursores verificados, a Mordor Intelligence evita a dupla contagem e os enviesamentos de conversão cambial que inflacionam os valores em USD quando a inflação das resinas dispara.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 207,64 quilotoneladas (2025) | Mordor Intelligence | |

| USD 4,82 mil milhões (2025) | Consultora Global A | Agrupa pré-impregnados e compostos; exclui fluxos de fibra reciclada |

| USD 6,37 mil milhões (2025) | Publicação Setorial B | Combina receitas de fibra de carbono com receitas de peças CFRP, elevando os totais |

| USD 3,12 mil milhões (2025) | Rastreador Setorial C | Cobre apenas PAN de tow fino e omite a América Latina, subestimando a dimensão |

Estes contrastes mostram que, enquanto outros alargam ou restringem o âmbito, o nosso processo de verificação dupla com prioridade ao volume oferece aos decisores uma linha de base equilibrada e transparente, que podem rastrear até variáveis claras e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a demanda projetada por fibra de carbono em 2031?

O tamanho do mercado de fibra de carbono deverá atingir 562,77 quilotoneladas até 2031, refletindo uma CAGR de 18,06% em relação aos níveis de 2026.

Qual região está prevista para expandir mais rapidamente?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 20,75% até 2031, apoiada pela capacidade de precursores, energia eólica offshore e programas automotivos.

Com que rapidez a fibra de carbono reciclada está crescendo?

Os graus reciclados estão previstos para registrar uma CAGR de 19,87% entre 2026 e 2031, à medida que os clientes automotivos e eólicos buscam materiais circulares.

Por que a poliacrilonitrila é o precursor dominante?

O PAN oferece um rendimento de carbono de 50-55% e resistências à tração acima de 4.800 MPa, o que mantém a economia de suprimentos favorável apesar do aumento dos custos de energia.

Qual tecnologia está reduzindo o tempo de ciclo dos compósitos?

O posicionamento automatizado de fibra com consolidação a laser reduz os ciclos de laminação em até 70%, tornando os custos das peças acessíveis para volumes automotivos.

Página atualizada pela última vez em: