Tamanho e Participação do Mercado de Plástico Reforçado com Fibra de Carbono (CFRP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

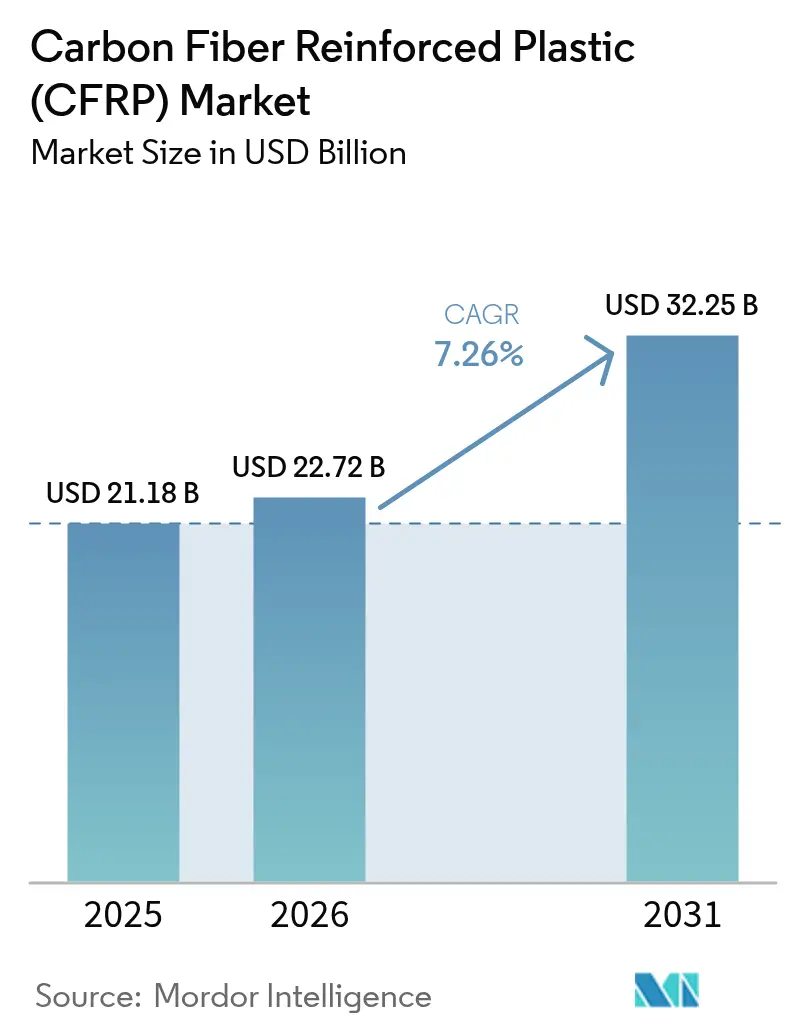

| Tamanho do Mercado (2026) | 22.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plástico Reforçado com Fibra de Carbono (CFRP) por Mordor Intelligence

O tamanho do Mercado de Plástico Reforçado com Fibra de Carbono foi avaliado em USD 21,18 bilhões em 2025 e estima-se que cresça de USD 22,72 bilhões em 2026 para atingir USD 32,25 bilhões até 2031, a um CAGR de 7,26% durante o período de previsão (2026-2031). O crescimento reflete a trajetória do material, que passou de usos aeroespaciais de nicho para a adoção industrial convencional, à medida que os projetistas buscam reduzir o peso sem comprometer a resistência estrutural. Regulamentações de sustentabilidade mais rígidas, a onda de eletrificação no transporte e a necessidade de peças leves e duráveis em toda a infraestrutura de energia renovável impulsionam conjuntamente o mercado de plástico reforçado com fibra de carbono. Os principais fornecedores deslocaram os investimentos da capacidade pura de fibra para o processamento downstream, a reciclagem e as soluções de economia circular que aprofundam a integração com os clientes. Enquanto isso, as expansões de capacidade na China e a pesquisa de precursores alternativos nos Estados Unidos moldam uma cadeia de suprimentos cada vez mais definida pela segurança do abastecimento, e não pelo volume total de tonelagem.

Principais Conclusões do Relatório

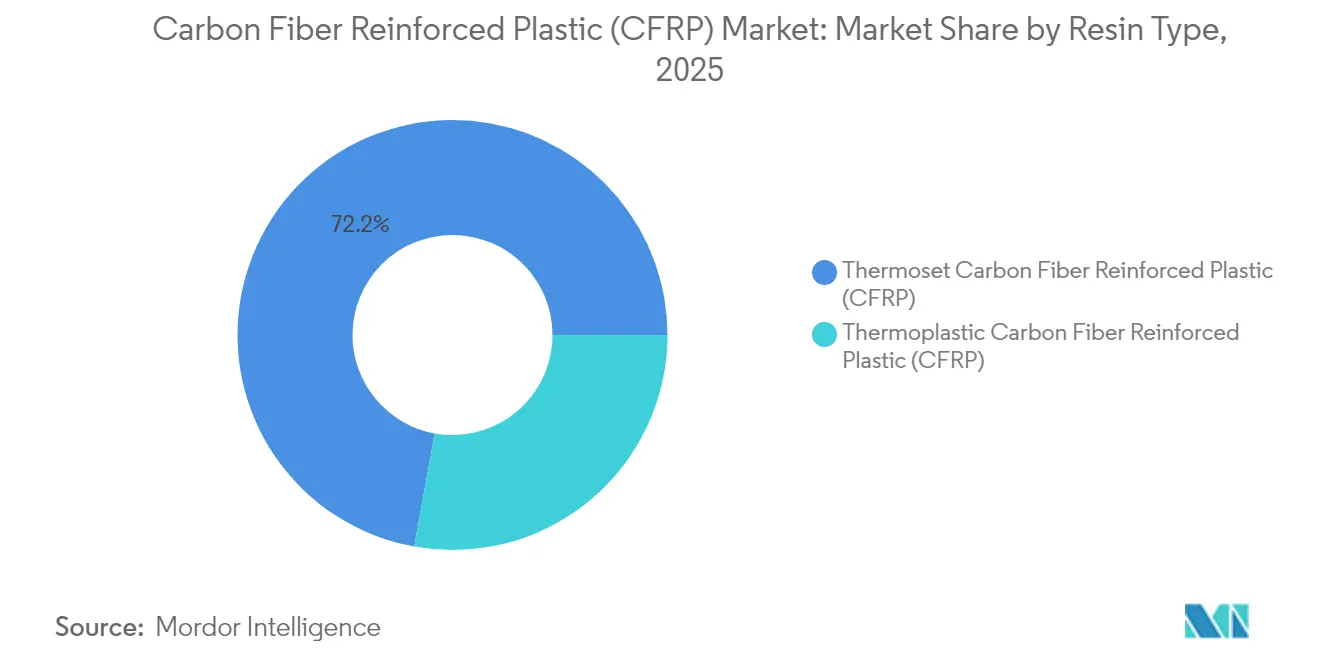

- Por tipo de resina, os sistemas termofixos representaram 72,15% do tamanho do mercado de plástico reforçado com fibra de carbono em 2025; as variantes termoplásticas registram o maior CAGR de 8,02% até 2031.

- Por precursor de matéria-prima, as fibras de PAN representaram 94,75% do tamanho do mercado de plástico reforçado com fibra de carbono em 2025, enquanto as fibras à base de raiom lideram o crescimento com um CAGR de 8,31% até 2031.

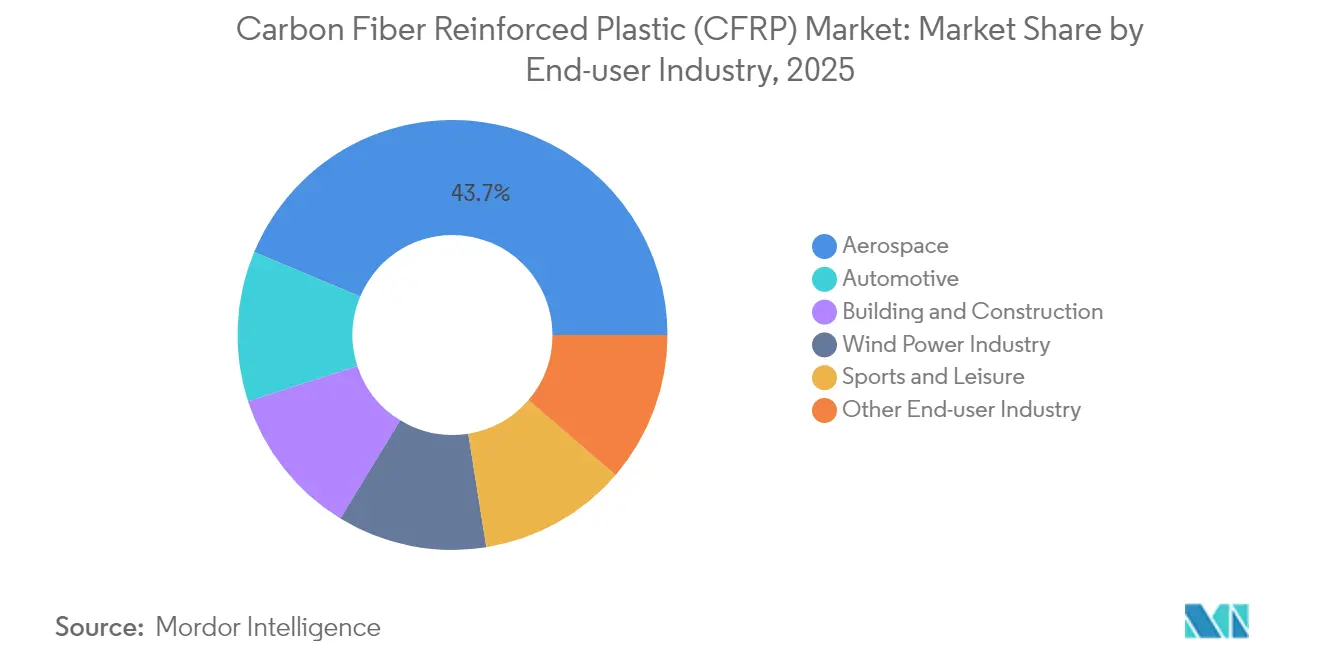

- Por setor de uso final, o aeroespacial deteve 43,70% da participação do mercado de plástico reforçado com fibra de carbono em 2025, enquanto o automotivo deve expandir a um CAGR de 8,61% até 2031.

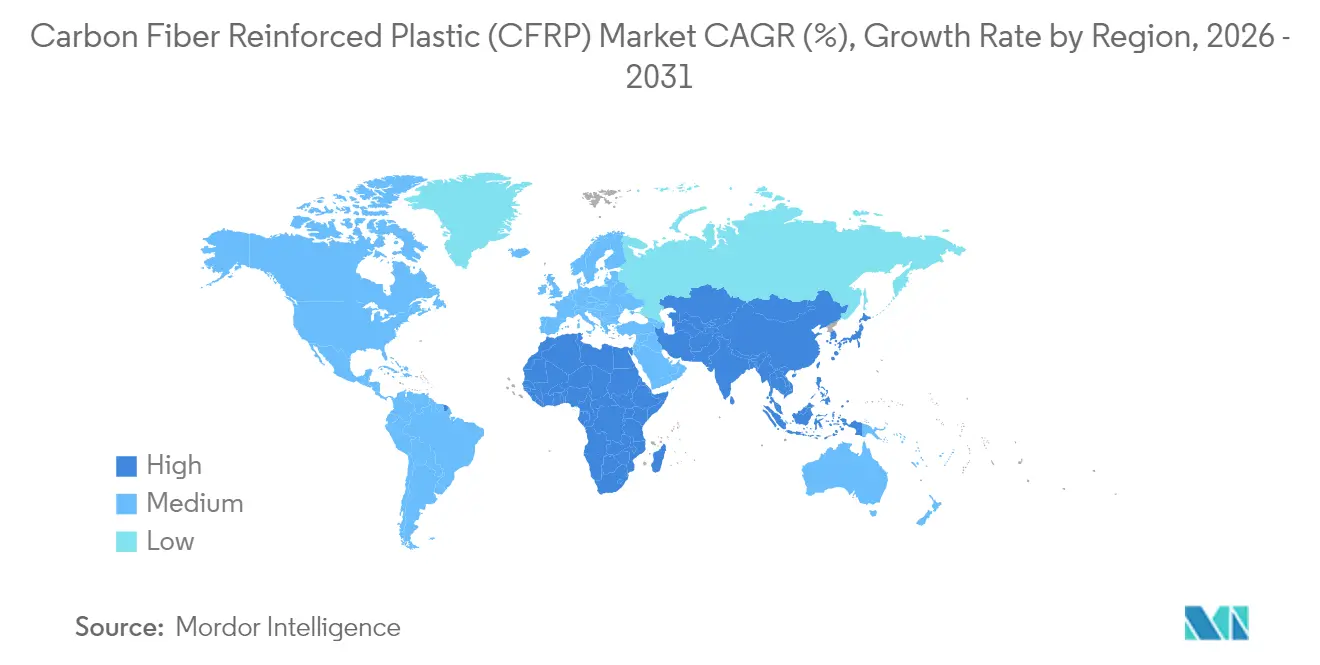

- Por geografia, a Ásia-Pacífico ocupou 42,05% da participação na receita em 2025 e avança a um CAGR de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plástico Reforçado com Fibra de Carbono (CFRP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na carteira de pedidos de aeronaves comerciais | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Eletrificação acelerando os invólucros de baterias em CFRP | +2.1% | Global, liderado pela China e América do Norte | Médio prazo (2-4 anos) |

| Turbinas eólicas de pás gigantes (>100 m) adotando longarinas de CFRP | +1.5% | Núcleo na APAC, expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Desenvolvimento de vasos de pressão para mobilidade a hidrogênio | +1.2% | Europa e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Plataformas eVTOL e de mobilidade aérea urbana favorecendo CFRP termoplástico | +0.6% | América do Norte e Europa, adoção inicial na China | Longo prazo (≥ 4 anos) |

| Reciclagem em circuito fechado desbloqueando fibra de carbono reciclada de baixo custo | +0.8% | Global, impulsionado por regulamentações na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Carteira de Pedidos de Aeronaves Comerciais

A carteira de pedidos sem precedentes do setor de aviação comercial, que ultrapassa 15.000 aeronaves, cria uma demanda sustentada por compósitos de fibra de carbono. A pressão dos fabricantes de aeronaves por estruturas secundárias termoplásticas visa taxas de produção mais rápidas sem sacrificar o desempenho. Os fornecedores respondem qualificando múltiplas fontes de fibra para diversificar o risco e garantir entregas ininterruptas.

Eletrificação Acelerando os Invólucros de Baterias em CFRP

Os fabricantes de veículos elétricos agora especificam invólucros de bateria em fibra de carbono que reduzem o peso do invólucro em até 91% em comparação ao alumínio. Cada quilograma economizado pode ser reaproveitado como capacidade adicional de bateria, ampliando a autonomia sem aumentar as dimensões do veículo. Termoplásticos retardantes de chama e camadas integradas de gerenciamento térmico ajudam os compósitos a atender aos rigorosos códigos de segurança, inserindo o mercado de plástico reforçado com fibra de carbono cada vez mais na produção automotiva de alto volume. [1]SAE International, "Invólucros de Bateria Leves para Veículos Elétricos," sae.org

Turbinas Eólicas de Pás Gigantes (>100 m) Adotando Longarinas de CFRP

Pás offshore com mais de 100 m exigem longarinas de fibra de carbono para evitar colisões com a torre. A vantagem quádrupla de rigidez em relação ao peso da fibra de carbono sobre o vidro reformula o design das pás, reduzindo os custos do sistema de turbinas por meio de cubos mais leves e cargas de fundação reduzidas. Estimativas do setor mostram que uma em cada quatro novas turbinas já incorpora longarinas de fibra de carbono, sustentando o crescimento da demanda regional.

Desenvolvimento de Vasos de Pressão para Mobilidade a Hidrogênio

Os requisitos de infraestrutura da economia do hidrogênio impulsionam a demanda por vasos de pressão Tipo IV capazes de armazenar hidrogênio a 700 bar, com compósitos de fibra de carbono essenciais para atingir as metas de peso e segurança necessárias para a viabilidade comercial. As expansões de capacidade da Hexagon Purus nos Estados Unidos e da Forvia-Faurecia na Alemanha ressaltam a transição de linhas piloto para escala industrial. No futuro, os tanques Tipo V sem revestimento prometem reduções adicionais de massa e abrem novos caminhos para o mercado de plástico reforçado com fibra de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do precursor de PAN de grau aeroespacial | -1.4% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos de capacidade de fibra de grau industrial | -0.9% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles de exportação sobre fibra de alto módulo | -0.7% | China e outros mercados com restrições | Longo prazo (≥ 4 anos) |

| Infraestrutura imatura de reciclagem no fim da vida útil | -0.5% | Global, pressão regulatória na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Precursor de PAN de Grau Aeroespacial

A poliacrilonitrila (PAN) qualificada para uso aeroespacial é vendida por USD 33–66 por kg, limitando a expansão para setores sensíveis ao custo. Poucos fornecedores atendem às rigorosas normas de limpeza e consistência, criando risco de concentração de fornecimento. A pesquisa de precursores solúveis em água promete reduções de custo, mas a validação comercial em cadeias de suprimentos aeroespaciais conservadoras levará tempo.

Gargalos de Capacidade de Fibra de Grau Industrial

A capacidade nominal de aproximadamente 172.000 t enfrenta variações de qualidade e episódios de demanda repentina, especialmente provenientes da energia eólica. Os ciclos de mercado registraram quedas de receita de dois dígitos em alguns produtores europeus quando os pedidos de turbinas foram pausados, evidenciando o descompasso entre a flexibilidade do processo e a volatilidade do mercado final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Revolução Termoplástica se Acelera

Os sistemas termofixos representaram 72,15% da participação do mercado de plástico reforçado com fibra de carbono em 2025, consolidados pela longa dependência do setor aeroespacial em pré-impregnados de epóxi. No entanto, as soluções termoplásticas registram um CAGR de 8,02% até 2031, refletindo a crescente necessidade de processamento rápido e reciclabilidade. Os painéis de fuselagem termoplásticos da Airbus demonstram economias de tempo de ciclo compatíveis com taxas de produção mensais superiores a 70 aeronaves, enquanto os fornecedores automotivos reduzem os ciclos de estampagem para segundos.

Os compósitos termoplásticos também ampliam o tamanho do mercado de plástico reforçado com fibra de carbono em mobilidade, eVTOL e armazenamento de hidrogênio, pois podem ser soldados ou refundidos durante a montagem. As peças de CF-PEEK oferecem resistência à tração de 425 MPa em comparação a 311 MPa para CF-epóxi, além de temperaturas de uso contínuo mais elevadas. A transição está longe de substituir os termofixos nas asas principais de aeronaves, mas abre um amplo conjunto de estruturas secundárias e peças automotivas onde o custo por componente determina a escolha do material.

Por Precursor de Matéria-Prima: O PAN Ainda Reina

As fibras à base de PAN forneceram 94,75% do tamanho do mercado de plástico reforçado com fibra de carbono em 2025, devido ao desempenho mecânico incomparável e às linhas de produção com décadas de existência. As alternativas de raiom e lignina crescem mais rapidamente, com um CAGR de 8,31%, pois prometem alívio de custos e menor carbono incorporado. As linhas piloto do Departamento de Energia dos Estados Unidos exploram fibras à base de piche voltadas para graus de alto módulo mais baratos para antenas espaciais e artigos esportivos.

Apesar do interesse em pesquisa, o ecossistema consolidado do PAN — desde a recuperação de solventes até as químicas de dimensionamento — confere aos produtores estabelecidos uma vantagem de escala. Qualquer adoção ampla de PAN aquoso ou bioprecursores depende da qualificação de consistência de grau aeroespacial e da comprovação de viabilidade econômica em escala de múltiplos quilotons. Ainda assim, os investimentos de risco em tecnologias de precursores de baixo custo destacam a prontidão do setor para diversificar as matérias-primas à medida que as metas de sustentabilidade se tornam mais rigorosas.

Por Setor de Usuário Final: O Automotivo Vira a Esquina

O setor aeroespacial reteve 43,70% da receita em 2025, mas o CAGR de 8,61% do automotivo até 2031 o posiciona como o principal motor de crescimento do mercado de plástico reforçado com fibra de carbono. Os veículos elétricos a bateria demandam invólucros leves, módulos de teto e designs de bateria estrutural que combinam segurança em colisões com extensão de autonomia. Os invólucros de bateria em CFRP alcançam até 40% de economia de peso em comparação aos materiais tradicionais. As bandejas de peça única em compósito da Continental Structural Plastics demonstram prontidão para alto volume, e as principais startups de veículos elétricos incorporam peças de fibra nos pisos dos veículos.

As instalações de energia eólica adotam longarinas de fibra de carbono para megapás, ampliando ainda mais a demanda. Esportes e lazer mantêm um nicho estável para desempenho premium, enquanto a construção civil começa a especificar revestimentos de fibra de carbono em retrofits sísmicos e tabuleiros de pontes.

Análise Geográfica

A Ásia-Pacífico capturou 42,05% do mercado de plástico reforçado com fibra de carbono em 2025 e exibe o maior CAGR de 8,43% até 2031. Somente a China consumiu cerca de 69.000 t de compósitos em 2023, impulsionada por projetos de energia eólica, veículos elétricos e infraestrutura de hidrogênio. No entanto, lacunas persistentes em fibras de nível T1000 e os obstáculos dos controles de exportação podem moderar seu impulso aeroespacial.

A América do Norte aproveita os programas aeroespaciais e os projetos piloto de mobilidade a hidrogênio. A carteira de pedidos da Boeing, somada às empresas emergentes de eVTOL, sustenta uma base de demanda robusta, enquanto os investimentos em plantas de reciclagem e precursores alternativos visam fortalecer o abastecimento doméstico. A Hexcel reportou crescimento de 5,2% na receita de aviação comercial no primeiro trimestre de 2024, apesar dos desafios logísticos.

A Europa ancora a liderança em sustentabilidade. As iniciativas termoplásticas da Airbus e as regulamentações de reciclagem da União Europeia impulsionam os avanços na economia circular. A região também canaliza investimentos para a fabricação de tanques de hidrogênio e energia eólica offshore, ambos grandes consumidores de fibra de carbono. O acordo de fornecimento de longo prazo da Solvay com a Boeing ressalta a colaboração transatlântica, mesmo enquanto os produtores europeus intensificam a retenção de valor local.

Cenário Competitivo

O mercado de fibra de carbono apresenta concentração moderada, com a presença de grandes players, incluindo Toray Industries Inc., Hexcel Corporation, SGL Carbon, Mitsubishi Chemical Group e Teijin Limited. O acordo de fibra de longa data da Toray com a Boeing garante pedidos de alto volume, enquanto a empresa adiciona linhas na Califórnia e na Europa para atender aos segmentos industriais. A Hexcel concentra-se na infusão de filme de resina e na tecelagem 3D, permitindo que os clientes integrem peças de valor agregado em vez de tecidos brutos. Por sua vez, a Mitsubishi Chemical avançou com compósitos de matriz cerâmica para usos espaciais em temperaturas extremas.

Líderes do Setor de Plástico Reforçado com Fibra de Carbono (CFRP)

Toray Industries Inc.

Hexcel Corporation

SGL Carbon

Mitsubishi Chemical Group

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Mitsubishi Chemical Group apresentou um material compósito de matriz cerâmica à base de fibra de carbono (C/SiC) classificado para 1.500 °C, voltado para as necessidades de transporte espacial do Japão.

- Outubro de 2023: Em outubro de 2023, a Mitsubishi Chemical Group anunciou a aquisição integral da CPC SRL (CPC), uma proeminente empresa italiana conhecida pela produção e distribuição de componentes automotivos fabricados em plástico reforçado com fibra de carbono (CFRP).

Escopo do Relatório Global do Mercado de Plástico Reforçado com Fibra de Carbono (CFRP)

O plástico reforçado com fibra de carbono é um material compósito de matriz polimérica reforçado por fibras de carbono. É utilizado principalmente na fabricação de aeronaves e foguetes, pois aumenta a eficiência de combustível e reduz o peso da estrutura da aeronave. Resina, setor de usuário final e geografia segmentam o mercado. Por tipo de resina, o mercado é segmentado em CFRPs termofixos e CFRPs termoplásticos. O mercado é segmentado por setores de usuário final: aeroespacial, automotivo, esportes e lazer, construção civil, setor de energia eólica e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de plástico reforçado com fibra de carbono (CFRP) em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Plásticos Reforçados com Fibra de Carbono (CFRP) Termofixos |

| Plásticos Reforçados com Fibra de Carbono (CFRP) Termoplásticos |

| Poliacrilonitrila (PAN) |

| Piche |

| Raiom |

| Outros (Base de Lignina, Fibra de Carbono Reciclada (FC)) |

| Aeroespacial |

| Automotivo |

| Setor de Energia Eólica |

| Esportes e Lazer |

| Construção Civil |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Plásticos Reforçados com Fibra de Carbono (CFRP) Termofixos | |

| Plásticos Reforçados com Fibra de Carbono (CFRP) Termoplásticos | ||

| Por Precursor de Matéria-Prima | Poliacrilonitrila (PAN) | |

| Piche | ||

| Raiom | ||

| Outros (Base de Lignina, Fibra de Carbono Reciclada (FC)) | ||

| Por Setor de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Setor de Energia Eólica | ||

| Esportes e Lazer | ||

| Construção Civil | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Plástico Reforçado com Fibra de Carbono?

O tamanho do mercado é estimado em USD 22,72 bilhões em 2026 e deve atingir USD 32,25 bilhões até 2031.

Qual setor mais contribuirá para o crescimento futuro do mercado de plástico reforçado com fibra de carbono?

As aplicações automotivas, lideradas pelos invólucros de bateria para veículos elétricos, devem crescer a um CAGR de 8,61% até 2031.

Qual é a importância da Ásia-Pacífico no mercado de plástico reforçado com fibra de carbono?

A região já detém 42,05% da participação na receita e apresenta o CAGR mais rápido de 8,43%, impulsionado pelos massivos programas de energia eólica e veículos elétricos da China.

Por que os compósitos termoplásticos estão ganhando participação no mercado de plástico reforçado com fibra de carbono?

Eles permitem processamento rápido e soldável, além de reciclabilidade, ajudando os fabricantes de equipamentos originais a atingir metas de custo e sustentabilidade enquanto reduzem os tempos de ciclo de montagem.

Quais desafios limitam a adoção mais ampla da fibra de carbono em setores sensíveis ao custo?

Os altos preços do precursor de PAN de grau aeroespacial e os eventuais gargalos de capacidade de fibra industrial permanecem como principais obstáculos.

Página atualizada pela última vez em: