Tamanho e Participação do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

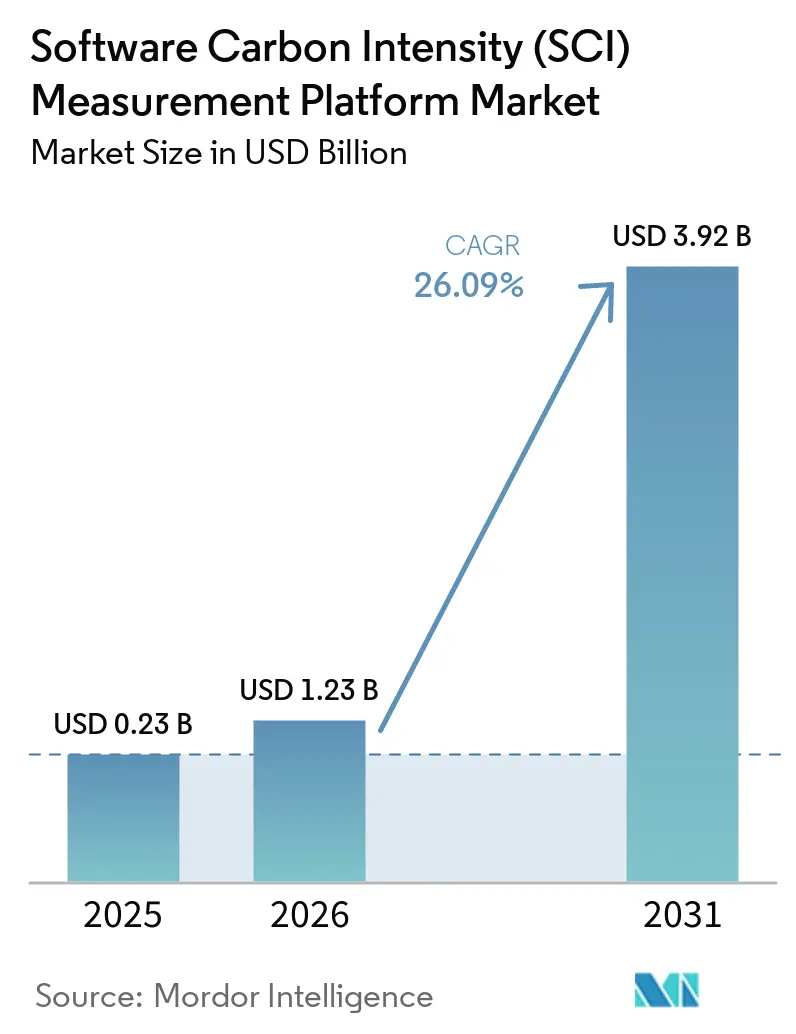

| Tamanho do Mercado (2026) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) por Mordor Intelligence

O tamanho do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) foi avaliado em USD 0,23 bilhão em 2025 e estima-se que cresça de USD 1,23 bilhão em 2026 para atingir USD 3,92 bilhões até 2031, a um CAGR de 26,09% durante o período de previsão (2026-2031). O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) está migrando de uma categoria de software de sustentabilidade de nicho para uma camada central de relatórios empresariais e fluxos de trabalho de engenharia, porque a divulgação de emissões com qualidade de auditoria agora exige mais do que estimativas baseadas em gastos. Essa mudança está se tornando mais visível à medida que as empresas precisam de dados de emissões no nível de aplicação, carga de trabalho e pipeline de desenvolvimento, especialmente quando o software é uma parte relevante dos modelos operacionais e das relações com fornecedores. A confiança dos compradores melhorou porque a ISO/IEC 21031:2024 forneceu às equipes de aquisição e auditores uma metodologia de carbono de software reconhecida que pode ser incorporada em contratos, controles internos e processos de relatórios. A demanda também está se ampliando porque a governança de custos de nuvem, o rastreamento de carbono e a engenharia de plataformas são cada vez mais gerenciados por meio de um único conjunto de dados operacionais, tornando a medição de SCI mais fácil de justificar como um fluxo de trabalho orçado em vez de uma aquisição de ESG independente. O crescimento permanece forte, mas ainda é limitado por dados inconsistentes de provedores, divulgações de infraestrutura atrasadas e os desafios técnicos de atribuir uso de energia e emissões incorporadas em ambientes de computação compartilhados e virtualizados.

Principais Conclusões do Relatório

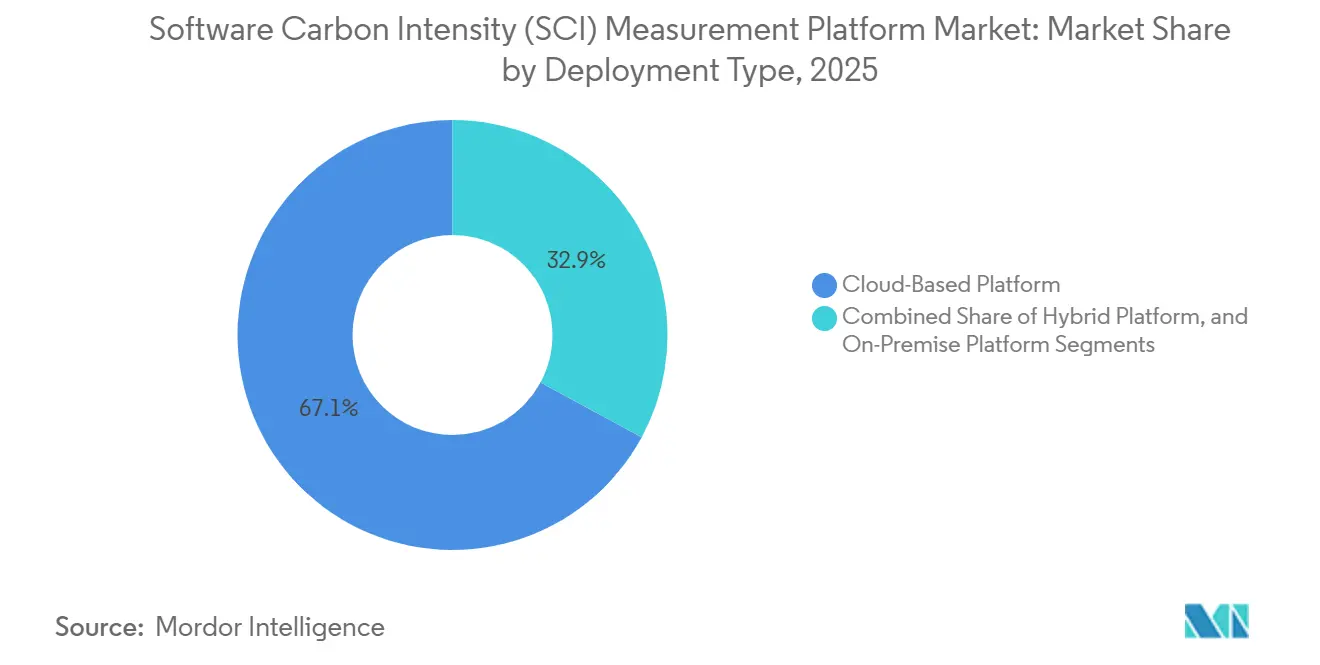

- Por tipo de implantação, as plataformas baseadas em nuvem detinham uma participação de 67,12% no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) em 2025, enquanto a implantação de plataforma híbrida deve expandir a um CAGR de 27,05% durante 2026-2031.

- Por porte empresarial, as grandes empresas detinham uma participação de 65,34% em 2025, enquanto as PMEs devem expandir a um CAGR de 27,41% até 2031.

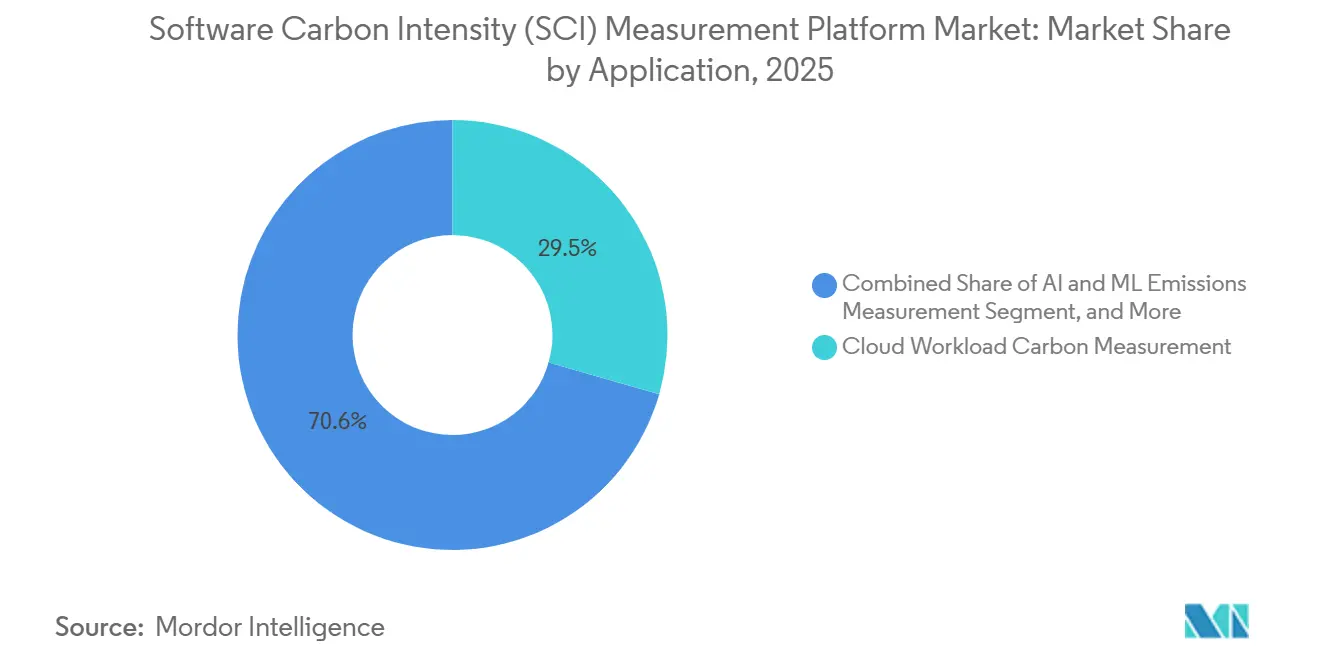

- Por aplicação, a Medição de Carbono em Nuvem e Infraestrutura representou 29,45% da participação do tamanho do mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) em 2025, enquanto a Medição de Emissões de IA e Computação de Alto Desempenho deve avançar a um CAGR de 28,12% durante 2026-2031.

- Por setor de uso final, TI e Telecomunicações detinham 26,84% da participação do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) em 2025, enquanto o Varejo e Comércio Eletrônico deve crescer a um CAGR de 27,56% até 2031.

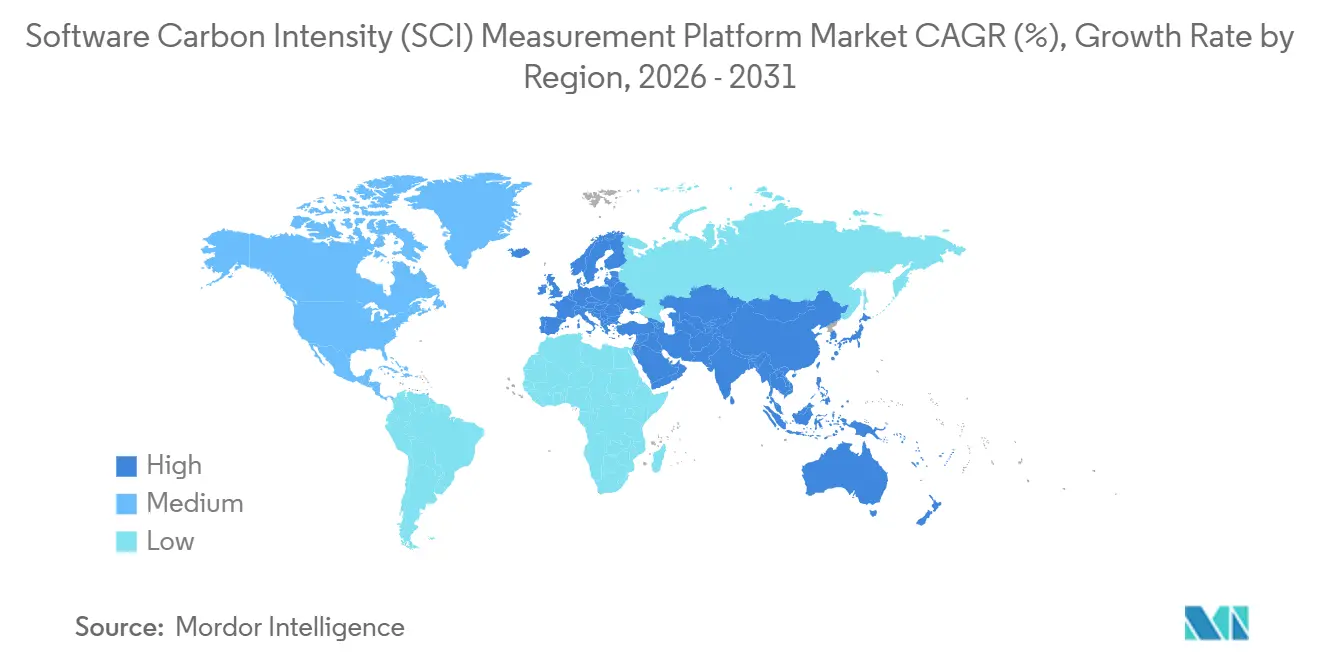

- Por geografia, a Europa representou 34,63% do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) em 2025, enquanto a Ásia-Pacfico deve expandir a um CAGR de 28,45% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Medição de Intensidade de Carbono de Software (SCI)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda Regulatória por Divulgação de Emissões de Software | +6.2% | Global, maior intensidade na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Migração Empresarial para Métricas de Intensidade de Carbono no Nível de Produto | +5.1% | América do Norte e Europa, com adoção se expandindo para a APAC | Médio prazo (2-4 anos) |

| Pressão de Otimização de Custos de Nuvem pela Convergência com FinOps | +4.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Padronização da ISO/IEC 21031:2024 Acelerando a Confiança dos Compradores | +3.5% | Global, especialmente UE e APAC | Curto prazo (≤ 2 anos) |

| Demanda por Dados de Emissões Rastreáveis e Prontos para Auditoria | +2.8% | América do Norte e Europa, com repercussão na cadeia de suprimentos para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescentes Requisitos de Visibilidade de Energia em Cargas de Trabalho de IA | +2.4% | Global, concentrado na América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Regulatória por Divulgação de Emissões de Software

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) está vendo sua maior tração de curto prazo proveniente da regulação, pois o ônus de relatórios agora se estende além das emissões totais para uma metodologia documentada e passível de revisão. As empresas da Onda 1 sob a Diretiva de Relatórios de Sustentabilidade Corporativa estão reportando dados do ano financeiro de 2026 em 2027 sob o ESRS E1, e esse requisito impulsiona as organizações em direção a medições específicas de software que possam resistir a revisões de garantia. O efeito imediato é que os grandes registros de carbono construídos com base em suposições de proxy estão perdendo utilidade em empresas com uso intensivo de software, onde a atividade em nuvem, o uso de produtos e as cadeias de suprimentos digitais representam uma parcela significativa da exposição a emissões. A revisão Omnibus de 2025 reduziu o primeiro grupo de conformidade obrigatória a empresas maiores, mas não abordou a necessidade subjacente de medição robusta entre as empresas que ainda se enquadram na primeira onda de aplicação. A mesma pressão então se move para fora por meio de aquisições, pois grandes compradores esperam cada vez mais que os fornecedores de tecnologia forneçam dados de emissões mais específicos em vez de totais corporativos amplos, expandindo o mercado endereçável para a Plataforma de Medição de Intensidade de Carbono de Software (SCI).[1]Normative AB, "Relatórios de Escopo 3: Requisitos do CSRD e do SBTi (2026)," Normative Insight, normative.io

Migração Empresarial de Relatórios ESG Estáticos para Métricas de Intensidade de Carbono no Nível de Produto

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) também está sendo apoiado por uma mudança no que as empresas desejam medir, pois os totais no nível de entidade não mostram como as emissões são distribuídas entre aplicações, versões ou transações. A ISO/IEC 21031:2024 e o framework da Green Software Foundation fornecem às equipes uma maneira de expressar emissões de carbono por unidade funcional, tornando a métrica utilizável por equipes de engenharia, plataforma e sustentabilidade. Isso importa porque os líderes de produto e engenharia podem conectar as escolhas de arquitetura de software ao uso operacional de energia, à demanda de nuvem e às emissões reportadas sem depender apenas de ciclos anuais de divulgação. A Green Software Foundation documentou uma implementação do CAST na qual a correção de 10 deficiências de código verde ao longo de 4 dias-pessoa reduziu as emissões anuais de CO2 em aproximadamente 400 kg e cortou mais de 1.000 kWh por aplicação por ano, transformando a medição em uma ferramenta de melhoria operacional em vez de um exercício de relatório. Como resultado, o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) está cada vez mais vinculado à qualidade do software, ao gerenciamento de versões e aos programas de modernização de aplicações, não apenas aos orçamentos de relatórios ESG.[2]Comissão Europeia, "Relatórios de Sustentabilidade Corporativa - Finanças," Comissão Europeia, finance.ec.europa.eu

Pressão de Otimização de Custos de Nuvem pela Convergência entre Sustentabilidade e FinOps

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) está se beneficiando da convergência com FinOps, pois os gastos com nuvem e as emissões de nuvem derivam dos mesmos dados de consumo subjacentes. A FinOps Foundation tornou a Sustentabilidade em Nuvem uma capacidade oficial em sua atualização de framework de 2026, o que sinaliza que o rastreamento de carbono está se tornando parte da mesma disciplina de gestão usada para orçamentos, utilização e economia unitária. Essa mudança altera a lógica de aquisição porque as plataformas que se encaixam nos fluxos de trabalho de governança de nuvem existentes são mais fáceis de justificar do que ferramentas que residem apenas dentro das equipes de sustentabilidade. Também eleva as expectativas para os fornecedores, pois os usuários empresariais querem cada vez mais painéis, alertas e ações de fluxo de trabalho que conectem utilização, eficiência e emissões dentro de um único modelo operacional. Na prática, o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) se beneficia dessa sobreposição porque as organizações podem buscar controle de custos, redução de carbono e prontidão para divulgação por meio de uma camada compartilhada de telemetria e governança em vez de sistemas separados.[3]Green Software Foundation, "Como Medir a Pegada de Carbono do Software?," Green Software Foundation, greensoftware.foundation

Padronização da ISO/IEC 21031:2024 Acelerando a Confiança dos Compradores

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) recebeu um importante impulso de credibilidade quando a ISO/IEC 21031:2024 foi formalmente publicada em 22 de março de 2024, pois os compradores finalmente tinham um padrão neutro de fornecedor para medição de carbono de software. Antes desse ponto, as empresas precisavam comparar afirmações de fornecedores construídas com base em métodos diferentes, o que tornava a avaliação comparativa, a linguagem de aquisição e a preparação para auditoria muito mais difíceis. A Green Software Foundation observou que o padrão foi desenvolvido por meio de um processo rápido e baseado em consenso com contribuidores empresariais incluindo Accenture, Microsoft, NTT DATA e UBS, o que lhe conferiu relevância prática além de uma especificação puramente acadmica. Uma atualização v1.1 foi publicada em outubro de 2024, e o trabalho ativo em uma especificação de SCI para IA continuou em 2026, com a participação de mais de 20 organizações, demonstrando que o framework está se expandindo com o mercado em vez de ficar para trás. Isso importa para o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) porque a pontuação padronizada reduz a hesitação dos compradores, encurta os ciclos de avaliação e torna a troca entre fornecedores mais realista quando a qualidade dos dados ou a adequação ao fluxo de trabalho se torna mais importante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Dados de Alta Qualidade de Provedores de Nuvem e Infraestrutura | -3.2% | Global, maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de Medição em Ambientes Compartilhados, Virtualizados e Multilocatários | -2.5% | Global, mais aguda na APAC e América do Norte | Médio prazo (2-4 anos) |

| Baixa Prontidão Interna das Equipes de Engenharia para Operacionalizar Fluxos de Trabalho de SCI | -1.8% | Global, especialmente nos segmentos de PMEs emergentes da APAC e América do Sul | Médio prazo (2-4 anos) |

| Familiaridade Incipiente dos Compradores com os Padrões de SCI e as Metodologias dos Fornecedores | -1.4% | América do Sul, Oriente Médio, África e partes da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Dados de Alta Qualidade de Provedores de Nuvem e Infraestrutura

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) ainda enfrenta um gargalo prático de dados porque cada relatório downstream depende da qualidade, do prazo e da comparabilidade das informações de emissões no nível do provedor. A AWS lançou seu console de Sustentabilidade em junho de 2026 com relatórios de escopo 1-3, acesso programático, exportações configuráveis e dados baseados em mercado e em localização, mas o problema mais amplo de divulgações de nuvem atrasadas e metodologicamente inconsistentes entre provedores permanece sem solução. A Green Web Foundation observou que os conjuntos de dados oficiais de carbono em nuvem são frequentemente publicados mensalmente, com atrasos de vários meses, o que limita os relatórios em tempo quase real e enfraquece a tomada de decisões no nível de carga de trabalho no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). Isso se torna mais sério em frameworks que exigem relatórios sensíveis à localização prontos para auditoria, porque os modelos de estimativa podem preencher lacunas, mas também introduzem suposições que os revisores podem contestar. O resultado é que os fornecedores competem não apenas em interfaces e automação, mas também em como normalizam de forma defensável dados incompletos em uma cadeia de medição utilizável.[4]Green Software Foundation, "Como Medir a Pegada de Carbono do Software?," Green Software Foundation, greensoftware.foundation

Complexidade de Medição em Ambientes Compartilhados, Virtualizados e Multilocatários

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) também é limitado por um problema técnico mais desafiador do que muitos compradores iniciais esperam: alocar energia e carbono incorporado em ambientes de computação compartilhados. O trabalho do ICSE 2026 sobre software empresarial baseado em nuvem constatou que os profissionais frequentemente subestimam a importância do pré-processamento de telemetria, embora a estimativa de carbono dependa de uma atribuição cuidadosa do uso de CPU, memória, rede e armazenamento antes que a energia possa ser atribuída no nível de pod ou aplicação. O componente de carbono incorporado é ainda mais difícil de estimar porque as especificações de hardware, os ciclos de atualização e as informações de ciclo de vida raramente são divulgados com detalhes suficientes para alocação no nível de locatário em infraestrutura multilocatária. Os ambientes híbridos aumentam ainda mais o ônus porque os dados de nuvem pública, os dados de data center privado e os modelos de medição internos precisam ser normalizados em uma única lógica de relatório para que o resultado seja útil para auditoria, engenharia e divulgação a fornecedores. O motor Carmen da Green Software Foundation automatiza a coleta de telemetria baseada em Kubernetes e Prometheus, mas a implantação empresarial ainda requer tempo e coordenação entre equipes, o que retarda a adoção no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Liderança Nativa em Nuvem Encontra Demanda Híbrida

As plataformas baseadas em nuvem detinham uma participação de 67,12% em 2025, tornando-as o modelo de entrega padrão em todo o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). As empresas preferiram a entrega via SaaS porque reduziu o tempo de configuração, eliminou a necessidade de infraestrutura de medição interna dedicada e se alinhou com a forma como a maioria das cargas de trabalho de software relevantes para carbono já opera. Esse modelo também deu aos fornecedores acesso mais fácil à telemetria de nuvem, melhorando a velocidade de coleta de dados e permitindo atualizações recorrentes de produtos sem manutenção pesada do lado do cliente. Essa vantagem foi mais importante para os compradores que tentavam avançar rapidamente na prontidão para divulgação, pois a velocidade de implementação frequentemente moldou a seleção inicial da plataforma tanto quanto a profundidade de medição. O modelo de nuvem também se adequa a organizações que desejam tratar as emissões de software como uma métrica operacional dentro dos fluxos de trabalho contínuos de engenharia e FinOps, em vez de como um exercício de relatório anual.

A implantação local ainda manteve uma posição significativa no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) porque os compradores regulamentados permaneceram cautelosos sobre onde os dados operacionais e relacionados a emissões poderiam ser armazenados e processados. Serviços financeiros, governo e outros setores sensíveis frequentemente preferiram o controle interno sobre pipelines de telemetria, metadados de aplicações e saídas de relatórios, mesmo quando essa escolha retardou a implantação. O Motor de Medição de Carbono Carmen da Amadeus demonstrou esse comportamento porque a ferramenta foi desenvolvida ao longo de vários anos em um ambiente empresarial antes que a propriedade fosse transferida para a Green Software Foundation em janeiro de 2026. As plataformas híbridas devem expandir a um CAGR de 27,05% durante 2026-2031 porque a maioria das grandes empresas agora executa software em infraestrutura privada e múltiplas nuvens, e precisam de um único registro de carbono para reconciliar esses ambientes. Isso torna a arquitetura híbrida a resposta mais natural para dados fragmentados de provedores, obrigações de conformidade mistas e a crescente necessidade de visibilidade unificada de carbono em todo o patrimônio de software.

Por Porte Empresarial: Grandes Empresas Ancoram os Gastos Enquanto as PMEs Crescem Mais Rapidamente

As grandes empresas comandaram 65,34% do mercado em 2025, o que refletiu onde a autoridade orçamentária mais antiga e a urgência de conformidade estavam no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). Essas empresas operam amplos patrimônios de software, funcionam em múltiplas nuvens e enfrentam uma maior necessidade de alinhar métricas de engenharia com finanças, sustentabilidade, aquisições e garantia externa. Elas também têm maior probabilidade de ter equipes internas capazes de lidar com a governança, a normalização de dados e o trabalho de design de relatórios necessários para a adoção de SCI em escala. Isso as torna as contas âncora para fornecedores de nível empresarial, especialmente quando os contratos incluem relatórios de múltiplas entidades, engajamento de fornecedores e integração de fluxo de trabalho em sistemas existentes. Os grandes compradores, portanto, moldaram tanto a concentração atual de receita quanto os roteiros de produtos, mesmo em um mercado que permanece fragmentado no geral.

A Watershed relatou que até 2026 atendia a mais de 800 empresas globais, incluindo 90 empresas da Fortune 500 e 5 dos 6 maiores bancos dos EUA, o que apoia a visão de que a profundidade comercial inicial veio da adoção por grandes contas. As PMEs ainda são o segmento de crescimento mais rápido, com um CAGR de 27,41% para 2026-2031, e esse crescimento é duradouro porque é impulsionado pelos requisitos dos clientes tanto quanto pelos objetivos internos voluntários de sustentabilidade. Ferramentas de menor custo assistidas por IA estão reduzindo o ônus operacional para empresas menores sem grandes equipes de contabilidade de carbono, enquanto a diligência devida de fornecedores está tornando a divulgação de SCI mais relevante para fornecedores de software que atendem a empresas maiores. Em muitos casos, as PMEs estão entrando no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) porque precisam permanecer qualificadas para processos de aquisição, em vez de estarem construindo um programa completo e independente de descarbonização. Essa distinção importa porque a adoção impulsionada pelo cliente tende a persistir uma vez que se torna parte de revisões de contratos, scorecards de fornecedores e discussões de renovação.

Por Aplicação: Medição de Infraestrutura Lidera Enquanto Cargas de Trabalho de IA Ganham Velocidade

A Medição de Carbono em Nuvem e Infraestrutura foi o maior segmento de aplicação em 2025, representando 29,45%, dando-lhe a posição mais ampla no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). Os compradores começaram aqui porque as emissões de infraestrutura estão intimamente ligadas aos custos de nuvem, à intensidade de computação e à exposição a relatórios, tornando o retorno operacional mais fácil de explicar. As ferramentas de relatório nativas do provedor podem fornecer dados de entrada de referência, e as plataformas de terceiros então adicionam normalização, lógica de alocação, trilhas de auditoria e visibilidade no nível de software que os painéis nativos não fornecem completamente. As áreas de aplicação vizinhas permanecem importantes porque a medição de carbono no desenvolvimento de software apoia as escolhas na fase de design, os relatórios e benchmarking de carbono apoiam as equipes de divulgação, e a integração de fluxo de trabalho de engenharia ajuda a transformar dados de emissões em decisões de versão e arquitetura. Juntas, essas categorias mostram que o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) não se limita a relatórios anuais e está se tornando parte das operações diárias de software.

A Medição de Emissões de IA e Computação de Alto Desempenho deve expandir a um CAGR de 28,12% durante 2026-2031, tornando-a a área de aplicação de crescimento mais rápido no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). A AIE estimou que as emissões de CO2 de data centers estavam em 180 milhões de toneladas em 2024 e podem chegar a cerca de 300 milhões de toneladas até 2035 em seu cenário base, com as cargas de trabalho de IA atuando como o principal motor de demanda. A Microsoft Research relatou em 2026 que a inferência de IA de escala de fronteira otimizada consumiu uma mediana de 0,31 Wh por consulta em condições de produção, enquanto suposições fora de produção superestimaram o uso de energia em 4 a 20 vezes, sublinhando por que as estimativas generalizadas são fracas para relatórios sérios. O trabalho ativo da Green Software Foundation em SCI para IA adiciona um caminho de padrões que pode apoiar a medição de treinamento, ajuste fino e inferência de forma mais consistente ao longo do tempo. Essa combinação de demanda crescente, complexidade técnica e desenvolvimento de padrões cria uma clara faixa de expansão para fornecedores que podem ir além de estimativas genéricas de data center em direção à atribuição específica de carga de trabalho.

Por Setor de Uso Final: TI e Telecomunicações Lidera Enquanto Varejo e Comércio Eletrônico Acelera

TI e Telecomunicações detinham a maior participação de uso final em 26,84% em 2025, o que colocou o setor no centro do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). O ajuste é direto porque essas empresas operam ambientes com uso intensivo de software, têm alta exposição à nuvem e enfrentam pressão para conectar a eficiência técnica com o gerenciamento de custos e a qualidade da divulgação. Os operadores de telecomunicações também lidam com a virtualização de funções de rede e pools de computação compartilhada densa, o que torna a atribuição de carbono no nível de carga de trabalho especialmente relevante para engenharia interna e relatórios regulatórios. O BFSI permaneceu outro grupo importante de compradores porque as instituições domiciliadas na UE enfrentavam prazos de relatórios, enquanto as empresas financeiras globais também precisavam de melhores linhas de base internas para operações digitais. A Green Software Foundation destacou o UBS como um participante empresarial inicial no trabalho de implementação de SCI ao lado da Microsoft, demonstrando como o setor financeiro avançou à frente de muitos outros na formalização de linhas de base de carbono de software.

O Varejo e Comércio Eletrônico deve crescer a um CAGR de 27,56% durante 2026-2031, dando-lhe o ritmo de expansão mais rápido entre os grupos de uso final no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). Altos volumes de transações, mecanismos de recomendação, sistemas de pedidos e software de logística criam vínculos diretos entre a intensidade da carga de trabalho, os gastos com nuvem e a atividade voltada ao cliente, o que torna a eficiência de carbono mais fácil de justificar como uma alavanca operacional. Uma declaração normativa em 2026 afirmou que os requisitos de pegada de carbono de produtos já estão sendo incorporados nos processos de aquisição antes dos prazos regulatórios mais amplos, e esse timing importa para os varejistas que se preparam para a aplicação das Alegações Verdes e as obrigações do Passaporte Digital de Produto. A pressão comercial, portanto, não se limita à divulgação, porque a adoção tardia também pode enfraquecer o posicionamento do fornecedor e a credibilidade do produto em mercados onde a transparência está se tornando parte das decisões de compra. Governo e setor público, fabricação de alimentos e bebidas, construção e infraestrutura, energia e serviços públicos, fabricação industrial e petróleo e gás acrescentam demanda adicional à medida que as expectativas de divulgação da cadeia de suprimentos se espalham para setores que operam patrimônios de aplicações complexos, mas que entraram no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) mais tarde.

Análise Geográfica

A Europa detinha a maior participação regional em 34,63% em 2025, tornando-a o atual centro do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). Essa liderança veio da sobreposição entre os cronogramas do CSRD, as obrigações de relatórios de data centers da Diretiva de Eficiência Energética da UE e as regras de eficiência no nível de país, como o requisito da Alemanha de que novos data centers atinjam um PUE de 1,2 até 2026. O Reino Unido, a Alemanha e a França se destacaram como os mercados adotantes de maior densidade porque combinam grandes patrimônios de software corporativo com infraestrutura de relatórios de sustentabilidade mais madura. O Pacote de Simplificação Omnibus da UE refinou o escopo obrigatório imediato para empresas com mais de 1.000 funcionários e mais de EUR 450 milhões em faturamento anual, mas ainda deixa as maiores empresas sob forte pressão de curto prazo para melhorar suas metodologias e qualidade de dados. A Green Software Foundation também publicou trabalho em 2026 sobre como o padrão SCI pode apoiar a conformidade com o CSRD sob o ESRS E1, o que reforça o papel da Europa na formação das expectativas dos compradores para o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) mais amplo.

A América do Norte permaneceu a segunda maior base regional no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI), combinando a maior concentração de infraestrutura de hiperescaladores com um forte cluster de sedes de fornecedores e compradores de software empresarial. Os Estados Unidos abrigam fornecedores de plataformas importantes como Watershed, Persefoni, Sinai Technologies e Sphera, o que confere à região profundidade sólida no desenvolvimento de produtos e atividade comercial inicial. A AIE relatou que os data centers dos EUA representaram cerca de 45% do consumo global de eletricidade de data centers em 2024, em aproximadamente 180 TWh, sublinhando a escala da demanda por medição de emissões vinculadas a software na região. A SEC encerrou sua defesa das regras de divulgação climática em 2025, mas as obrigações vinculadas ao CSRD e ao ISSB continuam a manter as multinacionais norte-americanas engajadas com o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) por meio de suas operações internacionais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 28,45% durante 2026-2031, tornando-a o principal motor de crescimento para o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). A China representou cerca de 25% do consumo global de eletricidade de data centers em 2024, em aproximadamente 100 TWh, e as metas nacionais de PUE adicionaram pressão operacional, apoiando o interesse em ferramentas de atribuição no nível de carga de trabalho. O Instituto de Pesquisa Avançada de Xangai da Academia Chinesa de Ciências lançou o Modelo de Grande Escala de Contabilidade de Carbono ScienceOne-Yuheng em abril de 2026, o que sinaliza o crescimento da capacidade doméstica em infraestrutura de contabilidade de carbono baseada em IA. A base de serviços de TI da Índia, juntamente com a atividade emergente na América do Sul, no Oriente Médio e na África, está sendo impulsionada pelas expectativas de clientes multinacionais, especialmente onde o trabalho de desenvolvimento terceirizado se torna parte da revisão de escopo 3 e da diligência devida de fornecedores.

Cenário Competitivo

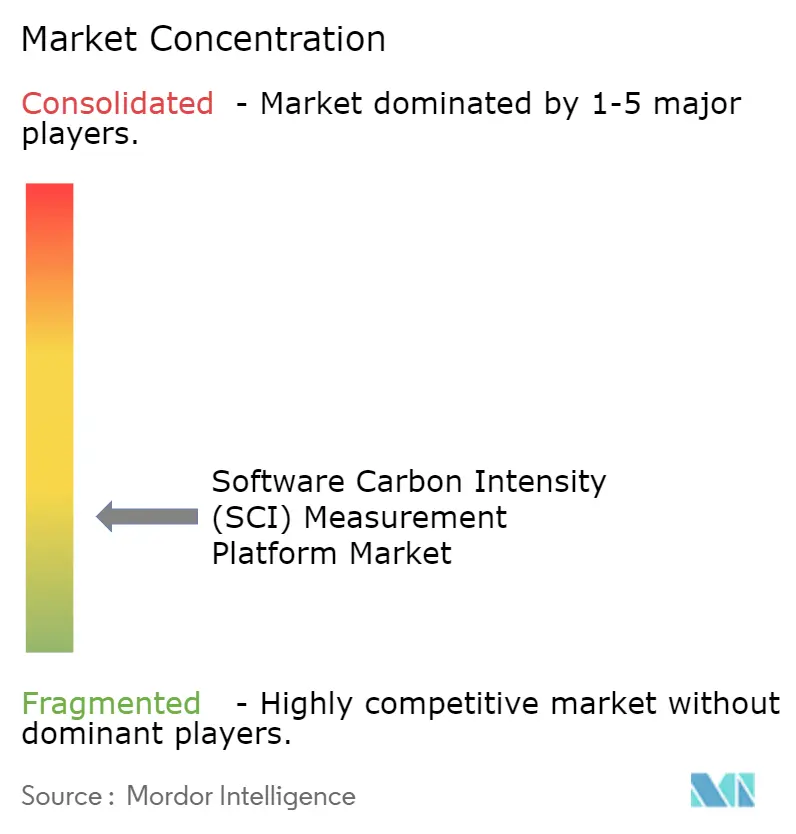

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) permaneceu moderadamente fragmentado em 2026 porque nenhum fornecedor único controlava a demanda em todos os modelos de implantação, casos de uso e regiões. A concorrência veio de quatro grandes grupos: plataformas de sustentabilidade empresarial, ferramentas nativas de SCI e vinculadas a DevOps, agregadores de relatórios ESG e iniciativas de código aberto que reduziram as barreiras à adoção liderada por engenharia. O trabalho da Green Software Foundation no Carmen, no Impact Framework e em ferramentas relacionadas aumentou a pressão do código aberto, especialmente em conversas com compradores que comparavam preços comerciais premium com pilhas de medição gerenciadas internamente. A Sphera demonstrou amplitude neste mercado ao oferecer uma solução de sustentabilidade integrada que atendia a mais de 8.500 clientes em 100 países e se estendia além dos relatórios de carbono para EHS, cadeia de suprimentos, gestão de produtos e segurança de processos. Essa combinação mantém o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) competitivo em ambas as extremidades, com alguns fornecedores vendendo medição de engenharia profunda e outros vendendo escopo de plataforma mais amplo vinculado a controles empresariais.

O espaço em branco mais claro no Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) está na medição de cargas de trabalho de IA e HPC, na atribuição de carbono em múltiplas nuvens híbridas e em ferramentas para fornecedores menores que entram na divulgação por pressão do cliente em vez de regulação direta. A iniciativa de SCI para IA importa aqui porque dá aos fornecedores um caminho de padrões para uma categoria onde a demanda empresarial está crescendo mais rápido do que a consistência de medição. A normalização em tempo real entre provedores ainda está incompleta, o que significa que os fornecedores que podem criar proveniência defensável entre AWS, Azure, Google Cloud e ambientes locais ainda têm espaço para se diferenciar. Isso deixa o Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) aberto tanto para especialistas quanto para fornecedores de suítes maiores, pois os compradores ainda estão equilibrando prontidão para auditoria, usabilidade de engenharia e custos de implantação em vez de convergir para um único modelo de produto preferido.

Os movimentos estratégicos em 2025 e 2026 mostraram que a concorrência está se deslocando para um controle mais amplo do fluxo de trabalho e prontidão para conformidade dentro do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI). A Diginex assinou um acordo definitivo em 31 de dezembro de 2025 para adquirir a Plan A Earth GmbH por EUR 55 milhões (USD 59,4 milhões), refletindo o interesse contínuo em combinar capacidades de governança, conformidade e contabilidade de carbono em uma única plataforma. A Normative lançou os Serviços Gerenciados de Inventário de Carbono em fevereiro de 2026, sinalizando que os fornecedores estão adicionando suporte de execução para resolver lacunas de pessoal dentro das equipes de sustentabilidade. A AWS também lançou o console de Sustentabilidade em junho de 2026, o que reduz partes da lacuna de dados de nuvem e pode levar os fornecedores terceirizados a se concentrar mais fortemente na atribuição no nível de software, nas cargas de trabalho de IA e na profundidade do fluxo de trabalho com qualidade de auditoria, em vez de na agregação básica de dados do provedor.

Líderes do Setor de Plataforma de Medição de Intensidade de Carbono de Software (SCI)

-

Watershed Technology, Inc.

-

Persefoni AI, Inc.

-

Normative AB

-

Plan A Earth GmbH

-

Sweep SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A AWS lançou o console de Sustentabilidade da AWS, substituindo a Ferramenta de Pegada de Carbono do Cliente após sua descontinuação em 30 de junho de 2026, consolidando os relatórios de carbono de escopo 1-3 com dados baseados em mercado e em localização, juntamente com acesso programático via API e exportações CSV configuráveis. A transição aborda uma lacuna de dados de relatório duplo do CSRD que havia exigido que plataformas de SCI de terceiros complementassem os relatórios de emissões nativos da AWS para organizações em conformidade com a UE.

- Março de 2026: A Sphera foi reconhecida como Líder no Quadrante Verde 2026 para Software de Gestão de Carbono Empresarial, em 11 de março de 2026, alcançando as melhores pontuações por sua abordagem de Sustentabilidade Integrada cobrindo EHS, cadeia de suprimentos, gestão de produtos e segurança de processos para mais de 8.500 clientes em 100 países, reforçando sua posição nos segmentos de fabricação industrial, energia e serviços públicos e petróleo e gás.

- Fevereiro de 2026: A Normative lançou os Serviços Gerenciados de Inventário de Carbono, em 16 de fevereiro de 2026, designando Consultores Climáticos certificados pelo GHGP para organizações que constroem inventários completos de carbono e abordando a lacuna de capacidade operacional para equipes de sustentabilidade que enfrentam requisitos de relatórios do CSRD em expansão sem o quadro de pessoal para executá-los.

- Janeiro de 2026: A Amadeus transferiu a propriedade do Motor de Medição de Carbono Carmen para a Green Software Foundation, tornando a ferramenta de medição de SCI integrada ao Kubernetes e ao Prometheus disponível gratuitamente para equipes de engenharia empresarial que buscam medição automatizada de carbono por aplicação sem exigir sobrecarga de instrumentação por equipe ou pipelines de medição personalizados.

Escopo do Relatório Global do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI)

O mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) refere-se a plataformas e serviços que permitem às organizações quantificar, monitorar e reduzir a intensidade de carbono de aplicações de software e cargas de trabalho de TI. Essas soluções fornecem funcionalidades como medição de emissões de processos de desenvolvimento de software, operações de nuvem e infraestrutura, cargas de trabalho de IA e computação de alto desempenho, relatórios e benchmarking de carbono, e integração em fluxos de trabalho de engenharia.

O relatório do mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) é segmentado por Tipo de Implantação (Plataforma Baseada em Nuvem, Plataforma Local e Plataforma Híbrida), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Medição de Carbono no Desenvolvimento de Software, Medição de Carbono em Nuvem e Infraestrutura, Medição de Emissões de IA e Computação de Alto Desempenho, Relatórios e Benchmarking de Carbono, Integração de Fluxo de Trabalho de Engenharia), Setor de Uso Final (TI e Telecomunicações, BFSI, Fabricação Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Fabricação de Alimentos e Bebidas, Construção e Infraestrutura, Governo e Setor Público e Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma Baseada em Nuvem |

| Plataforma Local |

| Plataforma Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Medição de Carbono no Desenvolvimento de Software |

| Medição de Carbono em Nuvem e Infraestrutura |

| Medição de Emissões de IA e Computação de Alto Desempenho |

| Relatórios e Benchmarking de Carbono |

| Integração de Fluxo de Trabalho de Engenharia |

| TI e Telecomunicações |

| BFSI |

| Fabricação Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Fabricação de Alimentos e Bebidas |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Implantação | Plataforma Baseada em Nuvem | |

| Plataforma Local | ||

| Plataforma Híbrida | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Medição de Carbono no Desenvolvimento de Software | |

| Medição de Carbono em Nuvem e Infraestrutura | ||

| Medição de Emissões de IA e Computação de Alto Desempenho | ||

| Relatórios e Benchmarking de Carbono | ||

| Integração de Fluxo de Trabalho de Engenharia | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Fabricação Industrial | ||

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| Varejo e Comércio Eletrônico | ||

| Fabricação de Alimentos e Bebidas | ||

| Construção e Infraestrutura | ||

| Governo e Setor Público | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI)?

O Mercado de Plataforma de Medição de Intensidade de Carbono de Software (SCI) foi avaliado em USD 0,23 bilhão em 2025, situou-se em USD 1,23 bilhão em 2026 e prevê-se que atinja USD 3,92 bilhões até 2031 a um CAGR de 26,09%.

O que está impulsionando a adoção de plataformas de medição de SCI?

Os principais impulsionadores são os relatórios regulatórios sob o CSRD e o ESRS E1, a migração para métricas de carbono no nível de produto, a convergência entre FinOps e sustentabilidade, e a padronização trazida pela ISO/IEC 21031:2024.

Qual modelo de implantação lidera a demanda por ferramentas de SCI?

A implantação baseada em nuvem liderou com uma participação de 67,12% em 2025 porque as empresas preferiram uma implementação mais rápida, menores necessidades de infraestrutura inicial e acesso mais próximo à telemetria de nuvem.

Qual área de aplicação está crescendo mais rapidamente?

A Medição de Emissões de IA e Computação de Alto Desempenho é a aplicação de crescimento mais rápido, com um CAGR projetado de 28,12% durante 2026-2031, impulsionada pelo crescente uso de energia em cargas de trabalho de IA e pela necessidade de atribuição no nível de carga de trabalho.

Por que a Europa lidera enquanto a Ásia-Pacífico cresce mais rapidamente?

A Europa lidera devido ao cronograma do CSRD, às regras de relatórios de data centers e aos sistemas maduros de relatórios de sustentabilidade, enquanto a Ásia-Pacífico cresce mais rapidamente devido ao crescente investimento em data centers, à atividade doméstica de contabilidade de carbono e à pressão de fornecedores de clientes globais.

Por que o ambiente competitivo ainda está fragmentado?

A categoria abrange plataformas amplas de carbono, ferramentas de engenharia nativas de SCI, agregadores de ESG e frameworks de código aberto, de modo que os compradores ainda estão escolhendo entre profundidade, prontidão para auditoria, adequação ao fluxo de trabalho e preço, em vez de convergir para um único fornecedor dominante.

Página atualizada pela última vez em: