Tamanho e Participação do Mercado de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

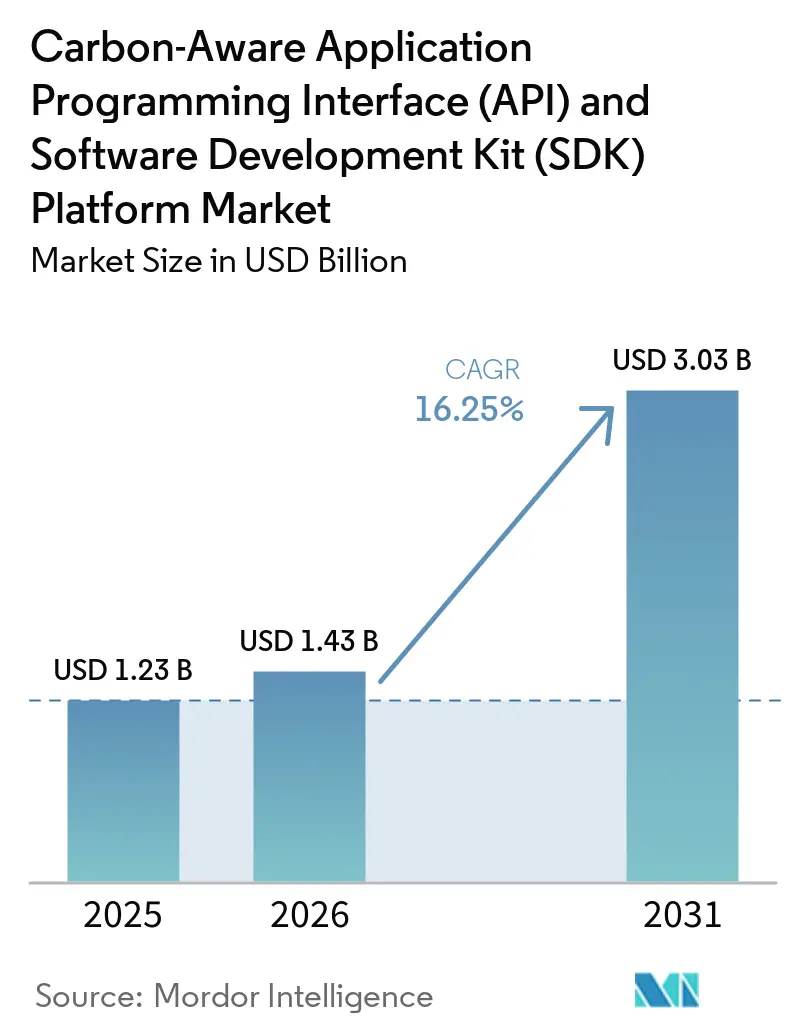

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono por Mordor Intelligence

O tamanho do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono está projetado em USD 1,23 bilhão em 2025, USD 1,43 bilhão em 2026, e deve atingir USD 3,03 bilhões até 2031, crescendo a uma CAGR de 16,25% de 2026 a 2031. O mercado de plataforma de API e SDK com consciência de carbono está sendo moldado por requisitos mais rígidos de divulgação de emissões, pelo crescente ônus elétrico das cargas de trabalho de inteligência artificial e computação de alto desempenho, e pela adoção formal de padrões comuns de medição de carbono em software. Este ciclo se diferencia da demanda anterior por software de sustentabilidade porque os gastos agora são impulsionados por equipes de engenharia que precisam de dados de carbono em tempo real dentro de fluxos de trabalho de tempo de execução, observabilidade e agendamento. Ferramentas de código aberto e métodos formalizados de carbono em software também estão mudando a forma como os compradores comparam fornecedores, com maior ênfase na qualidade dos dados, profundidade de integração e resultados prontos para auditoria do que na funcionalidade básica de painel. O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono também se beneficia da ligação entre o controle de custos em nuvem e o controle de carbono, o que está ampliando a base de compradores além das equipes de sustentabilidade. A oportunidade de curto prazo permanece mais forte para fornecedores que conseguem suportar ambientes híbridos, simplificar a implantação e ajudar fornecedores menores a atender aos requisitos de relatórios legíveis por máquina à medida que as regras de divulgação avançam pelas cadeias de suprimentos empresariais.

Principais Conclusões do Relatório

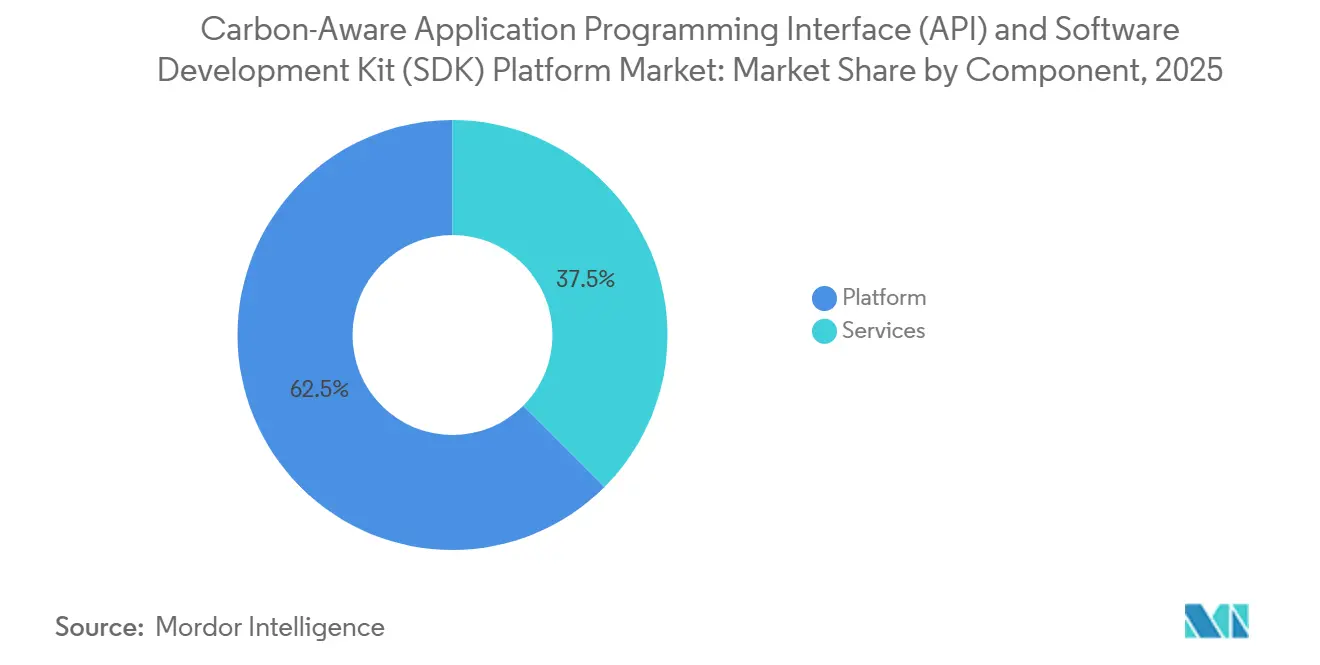

- Por componente, a plataforma detinha 62,51% da participação do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono em 2025, enquanto os serviços estão projetados para expandir a uma CAGR de 18,15% até 2031.

- Por aplicação, as APIs de intensidade de carbono representaram uma participação de 54,23% do mercado de plataforma de API e SDK com consciência de carbono em 2025, enquanto a otimização de cargas de trabalho de inteligência artificial e computação de alto desempenho está projetada para crescer a uma CAGR de 17,31% até 2031.

- Por modo de implantação, a implantação baseada em nuvem capturou 68,12% de participação do mercado de plataforma de interface de programação de aplicações e kit de desenvolvimento de software com consciência de carbono em 2025, enquanto a implantação híbrida deve crescer a uma CAGR de 17,84% até 2031.

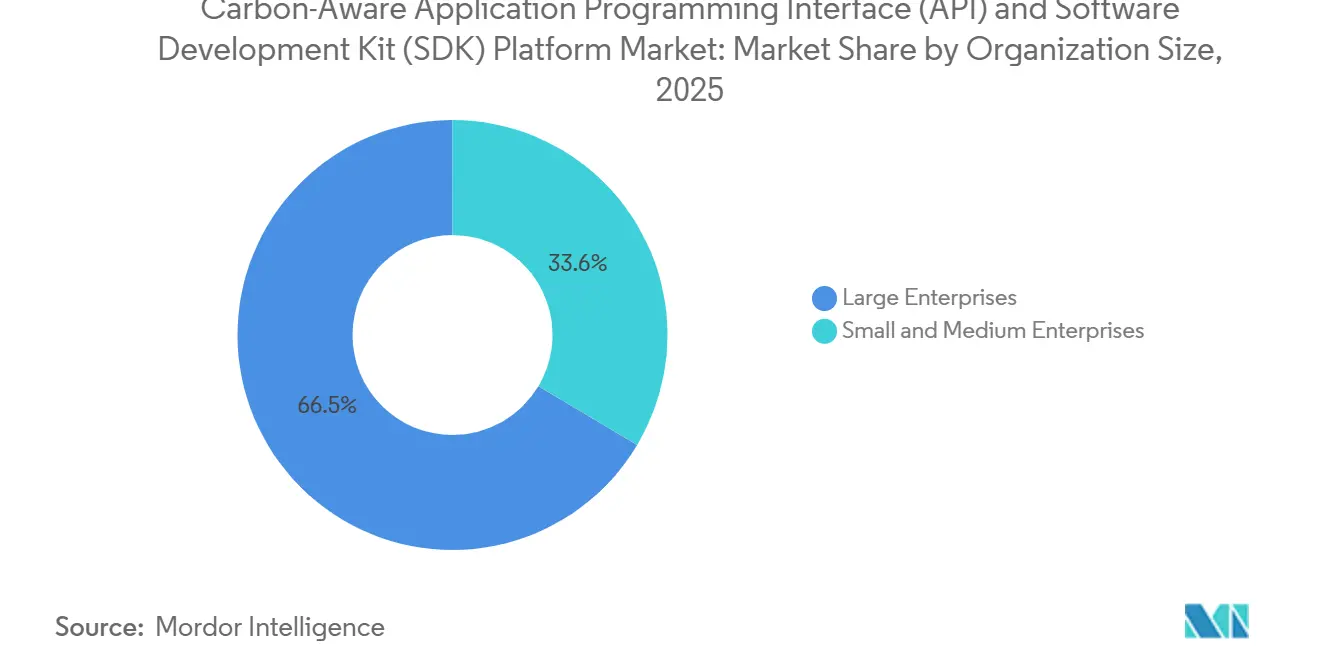

- Por tamanho de organização, as grandes empresas detinham 66,45% de participação do mercado de plataforma de API e SDK com consciência de carbono em 2025, enquanto as PMEs estão projetadas para expandir a uma CAGR de 18,66% até 2031.

- Por usuário final, tecnologia da informação e telecomunicações detinham 29,44% de participação do mercado de plataforma de interface de programação de aplicações e kit de desenvolvimento de software com consciência de carbono em 2025, enquanto varejo e comércio eletrônico estão projetados para crescer a uma CAGR de 16,78% até 2031.

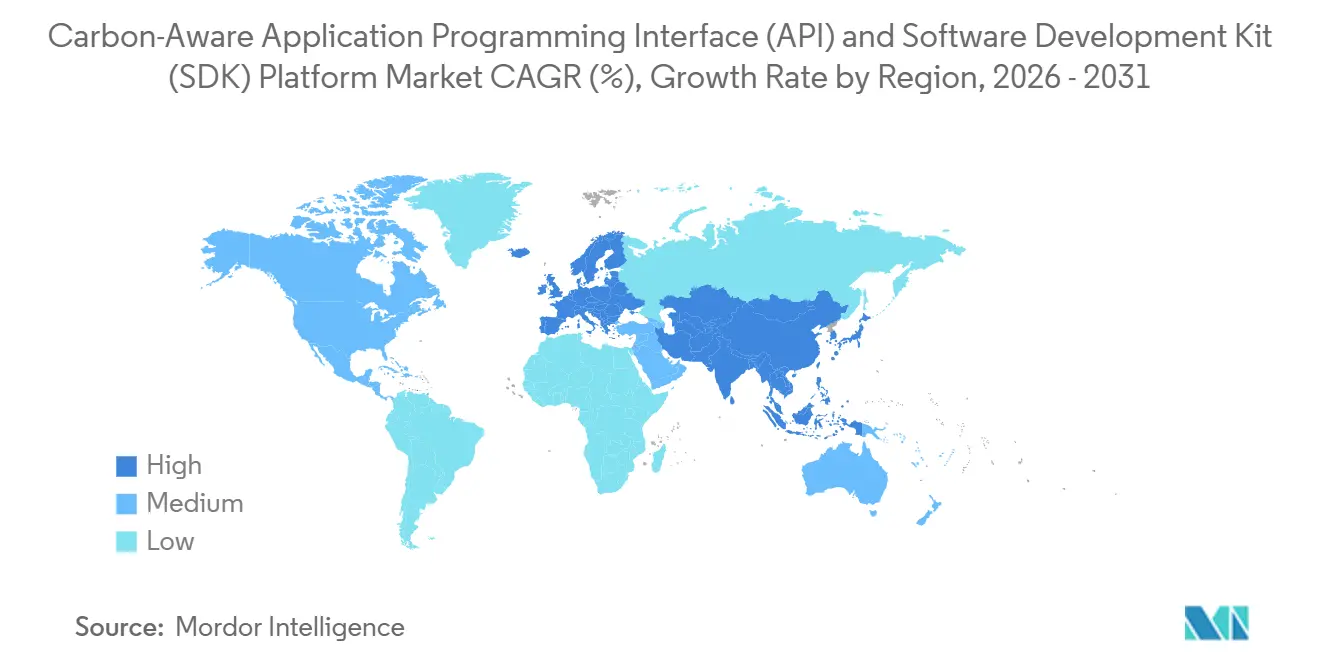

- Por geografia, a América do Norte detinha 37,29% da participação do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono em 2025, enquanto a Ásia-Pacífico está projetada para registrar a CAGR regional mais rápida de 17,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Requisitos de Divulgação de Carbono Prontos para Auditoria | +3.8% | Global, concentrado na Europa e América do Norte, em cascata para a Ásia-Pacífico por meio de cadeias de suprimentos | Curto prazo (≤ 2 anos) |

| Visibilidade de Carbono em Cargas de Trabalho de Inteligência Artificial e Computação de Alto Desempenho | +3.5% | Global, com núcleo nas regiões de nuvem da América do Norte e Ásia-Pacífico, com transbordamento para clusters de GPU na Europa | Médio prazo (2-4 anos) |

| Cooptimização de Custos FinOps e Carbono | +3.0% | América do Norte e Europa principalmente, estendendo-se aos adotantes nativos de nuvem na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de API de Intensidade de Carbono para Agendamento em Tempo de Execução | +2.5% | Global, com ganhos iniciais na América do Norte, Alemanha, Reino Unido e Japão | Curto prazo (≤ 2 anos) |

| Padronização de Métricas e Ferramentas de Carbono em Software | +1.8% | Global, liderado pelos frameworks da ISO e da Fundação de Software Verde | Médio prazo (2-4 anos) |

| Controles de Sustentabilidade Incorporados em Fluxos de Trabalho de Engenharia | +1.2% | América do Norte e Europa principalmente, com adoção empresarial inicial no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Requisitos de Divulgação de Carbono Prontos para Auditoria

O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono está vendo sua maior tração comercial a partir de frameworks de divulgação obrigatória que agora exigem dados de emissões de software mais rastreáveis. Em 2026, muitas organizações em toda a Europa estão apresentando seus primeiros relatórios CSRD, e esse processo está aumentando a pressão por informações de emissões estruturadas e legíveis por máquina que atendam aos requisitos de garantia. O método de Intensidade de Carbono de Software mapeia a atividade de software em uma estrutura de relatório consistente, o que oferece aos compradores uma forma mais clara de solicitar dados de carbono comparáveis de fornecedores e equipes internas de engenharia. Essa mudança é importante porque estimativas manuais são menos úteis quando as equipes de compras buscam evidências no nível de aplicação em vez de médias anuais amplas. O mercado de plataforma de API e SDK com consciência de carbono está, portanto, se aproximando da infraestrutura central de relatórios empresariais, especialmente para empresas que vendem software na Europa. Obrigações estaduais, como a SB 253 da Califórnia, estão adicionando um fluxo de relatórios paralelo fora da política federal, o que amplia ainda mais a base de conformidade atendida por essas plataformas.

Visibilidade de Carbono em Cargas de Trabalho de Inteligência Artificial e Computação de Alto Desempenho

O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono também está sendo impulsionado pela rápida expansão da infraestrutura de inteligência artificial e pela necessidade de medir sua pegada operacional com maior precisão. O consumo mundial de eletricidade em data centers atingiu 448TWh em 2025, e as projeções atuais apontam para 945TWh até 2030, o que mantém a visibilidade de carbono em alta nos roteiros de infraestrutura.[1]Universidade das Nações Unidas, "Custo Ambiental do Uso de Energia da IA, Pegadas de Carbono, Água e Terra," Universidade das Nações Unidas, unu.edu A composição da demanda de energia também está mudando porque a inferência representa 80-90% do consumo total de energia de inteligência artificial, de modo que o problema de medição agora reside em ambientes de produção ao vivo, e não apenas em laboratórios de treinamento de modelos. A Fundação de Software Verde ratificou o SCI para inteligência artificial no final de 2025, fornecendo aos desenvolvedores uma forma padronizada de avaliar a intensidade de carbono por solicitação de inferência em cargas de trabalho com uso intensivo de GPU. Pesquisas revisadas por pares também mostraram que o agendamento de inteligência artificial com consciência de carbono pode reduzir o uso de carbono em até 41%, mantendo os aumentos de latência dentro de 1,1-1,7%, o que enfraquece o argumento de que emissões mais baixas devem vir acompanhadas de uma penalidade material de desempenho. Como resultado, o mercado de plataforma de API e SDK com consciência de carbono está ganhando maior destaque nas pilhas de operações de inteligência artificial, onde as equipes precisam tanto de visibilidade quanto de controle.

Cooptimização de Custos FinOps e Carbono

O mercado de plataforma de API e SDK com consciência de carbono está atraindo mais atenção à medida que a otimização de custos e emissões é cada vez mais tratada em conjunto. A Flexera relatou em 2026 que, para quase um terço dos entrevistados, a redução dos custos de nuvem e a redução das emissões de carbono tinham igual prioridade, indicando que essas decisões de compra não são mais domínio exclusivo das equipes de sustentabilidade. Ao mesmo tempo, o Relatório do Estado do FinOps de 2025 mostrou que apenas 3% das práticas de FinOps globalmente tomavam decisões de otimização com base em carbono, embora 53% das práticas europeias já reportassem dados de carbono em nuvem, sugerindo uma lacuna significativa de execução. Essa lacuna cria espaço para fornecedores que conseguem conectar sinais de faturamento, utilização e carbono dentro de um único fluxo de trabalho operacional, em vez de em fluxos de relatórios separados. O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono se beneficia dessa mudança porque APIs e SDKs são a camada que pode alimentar tanto as decisões de custo quanto as de carbono nas ferramentas de engenharia. Fornecedores que demonstram um resultado financeiro e de emissões conjunto tendem a avançar mais rapidamente nos processos de compras do que aqueles que se posicionam apenas em torno da conformidade.

Adoção de API de Intensidade de Carbono para Agendamento em Tempo de Execução

O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono está se expandindo à medida que as APIs de intensidade de carbono passam de ferramentas piloto para infraestrutura de agendamento de nível de produção. A WattTime lançou modelos de dados atualizados para a América do Norte em março de 2026, melhorando o impacto médio da previsão de emissões marginais em 3,3% e expandindo a detecção de curtailment de renováveis em 25 regiões de rede adicionais, aprimorando assim as decisões de deslocamento temporal de cargas de trabalho. O SDK com Consciência de Carbono da Fundação de Software Verde também amadureceu em uma camada de normalização prática que suporta chamadas de API entre provedores como WattTime e Electricity Maps, fornecendo saída unificada. A fragmentação de provedores ainda retarda a adoção porque as fontes de dados de rede diferem em resolução temporal, cobertura geográfica e metodologias de emissões, especialmente quando as emissões médias e marginais geram sinais de agendamento diferentes. Fornecedores que empacotam normalização e orquestração multirregional em software pronto para implantação estão em uma posição de precificação mais forte porque eliminam trabalho técnico que os compradores não querem realizar sozinhos. Essa dinâmica mantém o mercado de plataforma de interface de programação de aplicações e kit de desenvolvimento de software com consciência de carbono vinculado não apenas ao acesso a dados brutos, mas também à camada de software que torna esses fluxos de dados utilizáveis dentro dos sistemas de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualidade Fragmentada dos Dados de Sinal de Carbono entre Provedores | -2.8% | Global, mais aguda na Ásia-Pacífico e América do Sul, onde a cobertura de telemetria de rede é escassa | Médio prazo (2-4 anos) |

| Ônus de Integração entre Pilhas de Nuvem, DevOps e Aplicações | -2.2% | Global, particularmente em ambientes empresariais híbridos e multinuvem | Curto prazo (≤ 2 anos) |

| Compensações de Desempenho no Agendamento Agressivo com Consciência de Carbono | -1.5% | Global, mais pronunciado em cargas de trabalho financeiras e de saúde sensíveis à latência | Médio prazo (2-4 anos) |

| Baixa Prontidão dos Compradores para Operacionalizar Fluxos de Trabalho de Carbono Voltados ao Desenvolvedor | -1.0% | Mercados emergentes e empresas menores globalmente, com uma trajetória de adoção mais longa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Qualidade Fragmentada dos Dados de Sinal de Carbono entre Provedores

O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono ainda enfrenta uma grande barreira de implantação devido à qualidade desigual dos dados entre provedores de sinais de carbono e regiões. As lacunas de cobertura são mais visíveis em partes do Sul e Sudeste Asiático, África Subsaariana e América do Sul, onde os dados de emissões marginais em tempo real são limitados ou ausentes, forçando os compradores a recorrer a proxies de média anual mais fracos. Mesmo em mercados maduros, a diferença entre a intensidade de emissões média e marginal pode levar a decisões de agendamento materialmente diferentes, especialmente em redes com alta penetração de renováveis. A WattTime e a REsurety lançaram uma plataforma gratuita global de Dados de Emissões de Rede em março de 2025, o que melhorou o acesso a dados marginais por hora para usuários qualificados, mas não abordou totalmente a qualidade das previsões em tempo real em regiões com restrições. Os compradores, portanto, ainda estão expostos ao risco metodológico ao comparar fornecedores que parecem abordar o mesmo caso de uso, mas diferem em suas premissas subjacentes. Isso limita o ritmo com que o mercado de plataforma de API e SDK com consciência de carbono pode avançar de implantações direcionadas para uma padronização empresarial mais ampla.

Ônus de Integração entre Pilhas de Nuvem, DevOps e Aplicações

O mercado de plataforma de API e SDK com consciência de carbono também cresce mais lentamente onde a implantação requer coordenação entre equipes e ferramentas que originalmente não foram projetadas para instrumentação de sustentabilidade. Uma implantação de nível de produção frequentemente requer que um provedor de dados de carbono, camadas de observabilidade como Prometheus ou OpenTelemetry, lógica de autoescalonamento e controles de CI/CD funcionem juntos dentro de um único caminho operacional. O Relatório do Estado do FinOps de 2025 mostrou que os dados de carbono em nuvem reportados não se traduziam automaticamente em decisões de otimização baseadas em carbono, sublinhando a lacuna entre visibilidade e adoção operacional. Os frameworks Kubernetes com consciência de carbono ajudam no nível de orquestração, mas ainda requerem configuração específica por região e carga de trabalho, o que estende os cronogramas de implementação para equipes de engenharia de médio porte. Esse ônus aumenta a demanda por serviços profissionais, mas também eleva o custo e a complexidade das implantações de produção. Como resultado, o mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono ainda apresenta uma lacuna entre pilotos tecnicamente possíveis e implantações em escala empresarial que podem durar vários trimestres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataforma Consolida Receita, Serviços Acelerando com a Demanda de Implementação

As soluções de plataforma detinham 62,51% do mercado de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono em 2025, tornando o modelo de entrega integrado a escolha preferida para a adoção empresarial inicial. Os compradores preferiram plataformas agrupadas porque reduzem o trabalho necessário para conectar o gerenciamento de API, a normalização de sinais de carbono e os painéis de relatórios entre múltiplas equipes. Essa preferência foi mais forte entre grandes organizações que podiam justificar custos de licença mais elevados em troca de menor tempo para obtenção de valor e menor esforço de integração. A adoção inicial também se inclinou para clientes tecnicamente maduros, como hiperescaladores, bancos globais e grandes empresas de tecnologia, que já tinham fortes capacidades internas de engenharia de plataforma. Nesse contexto, o mercado de plataforma de API e SDK com consciência de carbono recompensou os fornecedores que conseguiam entregar um ambiente operacional gerenciado em vez de uma ferramenta pontual restrita.

Os serviços estão projetados para expandir a uma CAGR de 18,15% até 2031, indicando que as ferramentas por si só não são suficientes para muitos novos compradores. A próxima onda de clientes inclui organizações que precisam de ajuda para traduzir métodos de carbono de software compatíveis com ISO em pipelines e políticas operacionais específicas do cliente. A Amadeus transferiu o Carmen, seu mecanismo de medição de carbono de nível de produção, para a Fundação de Software Verde em janeiro de 2026, o que sinaliza que as ferramentas centrais de medição estão se tornando mais acessíveis enquanto a expertise de implementação permanece comercialmente valiosa. O setor de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono está, portanto, caminhando para um modelo em que a receita de licenças e a receita de serviços se reforçam mutuamente em vez de competir.

Por Aplicação: APIs de Intensidade de Carbono Lideram, Otimização de Cargas de Trabalho de Inteligência Artificial Emerge como Prioridade Estratégica

As APIs de intensidade de carbono representaram 54,23% do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono em 2025, refletindo seu papel como a camada de dados primária para ferramentas de agendamento e relatórios a jusante. Essa posição é estrutural e não temporária porque a maioria das outras categorias de aplicação ainda depende de um fluxo confiável de dados de intensidade de carbono antes que qualquer otimização possa ocorrer. O agendamento Kubernetes com consciência de carbono e a integração de fluxo de trabalho CI/CD já são casos de uso significativos, mas permanecem mais fragmentados porque a lógica de implantação muda entre nuvens, clusters e práticas de entrega de software. O mercado de plataforma de API e SDK com consciência de carbono, portanto, continua centrado na camada de dados que alimenta todo o comportamento das outras aplicações. Fornecedores com qualidade de sinal confiável e fortes capacidades de normalização permanecem mais próximos do centro das decisões de compra do que aqueles que oferecem apenas recursos de orquestração mais restritos.

A otimização de cargas de trabalho de inteligência artificial e computação de alto desempenho está projetada para crescer a uma CAGR de 17,31% até 2031, tornando-a a área de aplicação de crescimento mais rápido. Esse crescimento acompanha a mudança na demanda de energia de inteligência artificial em direção à inferência ao vivo, onde as decisões de agendamento podem ser repetidas em escala em cargas de trabalho de produção de alta frequência. O trabalho de SCI para inteligência artificial da Fundação de Software Verde fornece um framework de medição mais formal para esse caso de uso, facilitando para as equipes empresariais justificar o investimento em controles de carbono no nível de carga de trabalho. Outras aplicações, como agendamento de borda e telemetria de IoT, permanecem em estágio inicial, mas se beneficiam à medida que os dados de carbono se tornam mais onipresentes em sistemas conectados e ferramentas de desenvolvedor.

Por Modo de Implantação: Nuvem Domina, Arquiteturas Híbridas Ganham Tração Empresarial

A implantação baseada em nuvem detinha uma participação de 68,12% em 2025, sublinhando o quanto o mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono se alinha com modelos operacionais nativos de nuvem. A maioria dos fluxos de dados de carbono em tempo real chega por meio de APIs externas, tornando os ambientes de nuvem o lugar mais fácil para ingerir, rotear e agir sobre esses sinais. A implantação em nuvem também suporta atualizações frequentes nas bibliotecas de fatores de emissões e modelos de rede sem os ciclos de lançamento repetidos que as configurações locais exigiriam. A implantação local permanece relevante para organizações com restrições de soberania de dados, risco ou roteamento de rede que limitam como certas cargas de trabalho podem se conectar a serviços externos. Mesmo assim, o mercado de plataforma de interface de programação de aplicações e kit de desenvolvimento de software com consciência de carbono ainda mostra maior concentração de receita na nuvem, pois o atrito de implantação é menor lá do que em ambientes internos rigidamente controlados.

A implantação híbrida está projetada para registrar uma CAGR de 17,84% até 2031, tornando-a o modo de implantação de crescimento mais rápido. Esse padrão se encaixa em empresas que mantêm cargas de trabalho sensíveis à latência ou regulamentadas em infraestrutura dedicada, enquanto transferem treinamento flexível de inteligência artificial, relatórios e processamento em lote para janelas de nuvem de menor carbono. A Flexera relatou que o dimensionamento correto de recursos em nuvem pode proporcionar reduções de custo de 25-40% e economias de carbono proporcionais, apoiando o caso de negócios para arquiteturas que combinam acesso à nuvem com lógica de posicionamento de carga de trabalho mais rigorosa.[2]Flexera, "Do Painel ao Modelo Operacional, Um Guia de 30-60-90 Dias para Sustentabilidade em Nuvem no FinOps," Flexera, flexera.com O mercado de plataforma de API e SDK com consciência de carbono tem uma abertura clara para fornecedores que conseguem gerenciar consistentemente políticas, sinais de carbono e orquestração em ativos de nuvem pública, nuvem privada e locais.

Por Tamanho de Organização: Grandes Empresas Ancoram a Linha de Base, PMEs Emergem como Coorte de Alta Velocidade

As grandes empresas detinham uma participação de 66,45% em 2025, refletindo que os primeiros compradores já estavam sob pressão de divulgação obrigatória ou operavam grandes parques de TI onde pequenas mudanças de agendamento podem ser relevantes em escala. Essas organizações estavam mais dispostas a absorver o esforço de integração necessário para alimentar dados de carbono em pilhas de observabilidade, ferramentas de operações em nuvem e sistemas de relatórios internos. Elas também tendiam a valorizar mais os resultados prontos para auditoria e os controles empresariais do que o baixo custo inicial de implantação. No mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono, esse perfil favoreceu fornecedores com suporte de conformidade mais amplo e implementação mais profunda. A demanda de grandes empresas, portanto, construiu a base de receita inicial mesmo quando novos grupos de compradores começaram a surgir.

As PMEs estão projetadas para crescer a uma CAGR de 18,66% até 2031, a mais alta entre os tipos de segmentação abordados na entrada. O principal gatilho é a cascata da cadeia de suprimentos criada por grandes clientes que agora querem dados de emissões legíveis por máquina de fornecedores de tecnologia menores. Esse requisito é difícil de atender com planilhas manuais ou relatórios pontuais, porque os compradores esperam cada vez mais uma troca de dados repetível e baseada em API. O setor de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono está respondendo com modelos de integração mais simples, mas os clientes menores ainda enfrentam requisitos de compras relacionados a segurança, confiança e confiabilidade de relatórios. Como resultado, as PMEs estão se tornando o coorte de demanda de crescimento mais rápido, embora as grandes empresas permaneçam o maior pool de receita atualmente.

Por Usuário Final: TI e Telecomunicações Ancoram o Mercado, Varejo e Comércio Eletrônico Acelerando sob Pressão de Transparência ao Consumidor

Tecnologia da informação e telecomunicações detinham uma participação de 29,44% em 2025, refletindo o papel duplo do setor como produtor de software e operador de infraestrutura digital com uso intensivo de carbono. Essa posição confere ao setor uma razão mais forte do que a maioria dos outros para medir e otimizar as emissões relacionadas ao software nas camadas de aplicação e infraestrutura. Serviços bancários, financeiros e de seguros também permanecem um grupo de usuários importante porque a entrega de serviços digitais é extensa, e a pressão de relatórios se estende cada vez mais às operações de software como parte de programas mais amplos de emissões de financiamento e operacionais. Energia e serviços públicos usam essas plataformas de forma diferente, frequentemente alinhando a otimização interna de TI com portfólios de geração e metas de gestão de energia. Dentro do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono, essa ampla combinação de usuários finais reduz a dependência de qualquer vertical único, embora TI e telecomunicações permaneçam as maiores âncoras.

Varejo e comércio eletrônico estão projetados para crescer a uma CAGR de 16,78% até 2031, impulsionados por altos volumes de transações digitais e crescentes expectativas de transparência. Mecanismos de recomendação, sistemas de gerenciamento de pedidos e aplicações voltadas ao cliente processam volumes muito grandes de chamadas de API, de modo que mesmo reduções modestas na intensidade de carbono por solicitação podem se tornar significativas em escala. Isso torna o deslocamento temporal e geográfico de cargas de trabalho mais comercialmente relevante para varejistas do que pode parecer à primeira vista. O mercado de plataforma de API e SDK com consciência de carbono também está ganhando relevância aqui, à medida que as alegações de sustentabilidade no nível do produto dependem cada vez mais de sistemas de suporte digital mais limpos e cadeias de suprimentos físicas mais limpas.

Análise Geográfica

A América do Norte detinha 37,29% da participação do mercado de plataforma de API e SDK com consciência de carbono em 2025, mantendo sua posição como o principal centro regional de demanda. A região se beneficia de infraestrutura hiperescalável densa, grandes comunidades de desenvolvedores nativos de nuvem e exposição precoce a ferramentas de código aberto com consciência de carbono. A SB 253 e a SB 261 da Califórnia ampliaram a base de conformidade ao criar pressão de divulgação que não depende da continuidade das regras climáticas federais. A SEC propôs revogar suas regras de divulgação climática em maio de 2026, mas essa mudança não eliminou as obrigações estaduais nem atendeu às necessidades de empresas que ainda operam em ambientes de relatórios estrangeiros mais rigorosos.[3]Comissão de Valores Mobiliários dos Estados Unidos, "Revogação das Regras de Divulgação Relacionadas ao Clima," Comissão de Valores Mobiliários dos Estados Unidos, sec.gov A América do Sul permaneceu menor, com o Brasil fornecendo o sinal de curto prazo mais claro por meio de seu grande setor de TI e de subsidiárias vinculadas às expectativas de relatórios europeus.

A Europa não tinha um valor de participação regional divulgado na entrada, mas permaneceu a parte mais densa em políticas do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono. Os relatórios CSRD em 2026 estão aumentando a demanda por dados de emissões de software no nível de aplicação que possam ser estruturados de forma mais consistente e auditável. Alemanha, Reino Unido e França se destacaram como os maiores centros de demanda nacional porque combinam forte maturidade em relatórios empresariais com grandes ecossistemas de desenvolvedores e nuvem. O Oriente Médio ainda está em estágio inicial, mas os programas de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos estão começando a criar uma abertura liderada por políticas para a medição de carbono no planejamento de data centers e infraestrutura digital.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 17,04% até 2031, tornando-a o mercado regional de crescimento mais rápido para o mercado de plataforma de interface de programação de aplicações e kit de desenvolvimento de software com consciência de carbono. O Japão está moldando grande parte desse impulso por meio de suas orientações de divulgação SSBJ em evolução e da publicação pela NTT em março de 2026 de regras de CO₂ para o ciclo de vida do software do berço ao túmulo. A Coreia do Sul adiciona outra âncora de política com relatórios ESG obrigatórios para grandes empresas listadas, enquanto o crescimento da Índia é liderado mais pela exposição a serviços de TI orientados à exportação do que pela regulamentação doméstica. A China está construindo um caminho de longo prazo por meio da participação em padrões e do desenvolvimento mais amplo de políticas de carbono, enquanto a África permanece incipiente, com demanda concentrada em um pequeno número de operações vinculadas a multinacionais.

Cenário Competitivo

O mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono permaneceu fragmentado, com projetos de código aberto, provedores de dados, especialistas em API e plataformas mais amplas de sustentabilidade empresarial competindo em diferentes camadas da pilha. Nenhum fornecedor único dominou em provisão de dados de carbono, ferramentas de SDK, integração de cargas de trabalho e relatórios de conformidade, de modo que os compradores frequentemente avaliavam os fornecedores pela profundidade da camada em vez da amplitude total da plataforma. A diferenciação comercial centrou-se na precisão dos dados, na amplitude dos conectores e na capacidade de gerar resultados alinhados com métodos reconhecidos de carbono em software. O trabalho de código aberto da Fundação de Software Verde continuou a ampliar a base de desenvolvedores, ao mesmo tempo em que tornava mais difícil para os fornecedores comerciais competir apenas com base no acesso básico.[4]Fundação de Software Verde, "SDK com Consciência de Carbono da Fundação de Software Verde," GitHub, github.com Esse equilíbrio manteve o mercado de plataforma de API e SDK com consciência de carbono competitivo sem transformá-lo em uma disputa apenas por preço.

Vários movimentos estratégicos em 2025 e 2026 mostraram como fornecedores e participantes do ecossistema estavam tentando aprofundar sua posição. A Amadeus transferiu o Carmen para a Fundação de Software Verde em janeiro de 2026, reduzindo a barreira de entrada para a medição de software alinhada ao SCI e empurrando a diferenciação comercial ainda mais em direção a serviços de implantação e integração. A WattTime atualizou seus modelos de dados de API para a América do Norte em março de 2026, melhorando a precisão das previsões e expandindo a visibilidade de curtailment, fortalecendo assim o valor dos provedores de sinais de alta qualidade dentro dos fluxos de trabalho de otimização. A NTT também publicou regras de cálculo de CO₂ para o ciclo de vida do software em março de 2026, o que sinalizou que as compras empresariais e as operações de software no Japão estão caminhando para expectativas de medição de carbono mais formalizadas.

A lacuna comercial mais clara permanece na orquestração híbrida, onde os compradores querem uma camada de agendamento de carbono que possa abranger metal nu, nuvem privada e nuvem pública sem trabalho personalizado intenso. Especialistas menores estão avançando por meio de extensões de agendador e integrações focadas, enquanto incumbentes maiores frequentemente dependem de entrega liderada por serviços para superar a complexidade de implantação. A participação em padrões e o alinhamento com o ecossistema estão, portanto, se tornando parte do posicionamento competitivo, pois os compradores querem ferramentas que se alinhem com um modelo de medição estável em vez de um método exclusivo de fornecedor. No geral, o mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono permanece suficientemente aberto para novos entrantes, mas as vantagens de escala agora vêm mais do alcance de integração e de uma metodologia confiável do que da simples funcionalidade de painel de carbono.

Líderes do Setor de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono

Watershed Technology, Inc.

Sphera Solutions, Inc.

Persefoni AI, Inc.

Normative AB

Greenly SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Sweep SAS anunciou uma solução completa de medição de emissões em nuvem construída sobre o serviço de Sustentabilidade da AWS, permitindo que clientes empresariais consolidem automaticamente dados de emissões de nuvem de Escopo 1, 2 e 3 prontos para auditoria em seus fluxos de trabalho de contabilidade de carbono. A integração, desenvolvida como parceira AWS ISV-Accelerate, elimina a extração manual de dados e posiciona a plataforma da Sweep como um conector entre as APIs de emissões de hiperescaladores e os pipelines de relatórios de carbono empresariais.

- Março de 2026: A WattTime lançou novos modelos de dados de API para a América do Norte, Modelo 2026-03-01, melhorando a precisão média das previsões de CO₂ MOER em 3,3% e expandindo a detecção de curtailment de renováveis em 25 novas regiões de rede no Interconexão Ocidental e PSCO, Colorado. A atualização está projetada para aumentar a oportunidade de redução de CO₂ para cargas de trabalho de agendamento com consciência de carbono em 25% na América do Norte.

- Março de 2026: A NTT, Inc. publicou regras de cálculo de emissões de CO₂ do berço ao túmulo para o ciclo de vida completo do produto de software, alinhando-se com as Diretrizes de Pegada de Carbono do Ministério da Economia, Comércio e Indústria do Japão. Esta iniciativa, liderada pelo Grupo de Pesquisa de Descarbonização de Software do Clube de Meio Ambiente do Japão, expande os relatórios de carbono do ciclo de vida do software endereçável de compras e desenvolvimento para incluir operações e fim de vida, um passo fundamental em direção a mandatos de compras verdes para APIs de software nos mercados empresariais japoneses.

- Janeiro de 2026: A Amadeus transferiu a propriedade do Carmen, seu Mecanismo de Medição de Carbono de nível de produção integrado ao Kubernetes e ao Prometheus, para a Fundação de Software Verde. A medida disponibiliza gratuitamente uma ferramenta de implementação SCI testada em batalha para equipes de engenharia empresarial, reduzindo a barreira para organizações que buscam medição de carbono por aplicação sem construir pipelines personalizados.

Escopo do Relatório Global do Mercado de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono

O mercado de plataforma de API e SDK com consciência de carbono abrange APIs e SDKs que incorporam inteligência de carbono em aplicações e processos de desenvolvedor. Essas plataformas oferecem métricas de intensidade de carbono em tempo real, capacidades de cálculo de emissões e recursos de otimização de integração de software. Elas capacitam as aplicações a tomar decisões informadas sobre carbono em áreas como roteamento e distribuição de recursos. Ao se incorporar em pipelines de CI/CD e ambientes de desenvolvimento, essas ferramentas promovem o desenvolvimento de serviços digitais ecológicos e de baixa emissão.

O Relatório do Mercado de Plataforma de Interface de Programação de Aplicações (API) e Kit de Desenvolvimento de Software (SDK) com Consciência de Carbono é Segmentado por Componente (Plataforma e Serviços [Serviços de Implementação e Integração, e Serviços de Suporte e Manutenção]), Aplicação (Agendamento Kubernetes com Consciência de Carbono, APIs de Intensidade de Carbono, Otimização de Cargas de Trabalho de Inteligência Artificial e Computação de Alto Desempenho, Integração de Fluxo de Trabalho de Integração Contínua (CI)/Entrega Contínua (CD) e Desenvolvedor, e Outras Aplicações), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Tecnologia da Informação e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Energia e Serviços Públicos, Manufatura, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma | |

| Serviços | Serviços de Implementação e Integração |

| Serviços de Suporte e Manutenção |

| Agendamento Kubernetes com Consciência de Carbono |

| APIs de Intensidade de Carbono |

| Otimização de Cargas de Trabalho de Inteligência Artificial e Computação de Alto Desempenho |

| Integração de Fluxo de Trabalho de Integração Contínua (CI)/Entrega Contínua (CD) e Desenvolvedor |

| Outras Aplicações |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Tecnologia da Informação e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Energia e Serviços Públicos |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Plataforma | |

| Serviços | Serviços de Implementação e Integração | |

| Serviços de Suporte e Manutenção | ||

| Por Aplicação | Agendamento Kubernetes com Consciência de Carbono | |

| APIs de Intensidade de Carbono | ||

| Otimização de Cargas de Trabalho de Inteligência Artificial e Computação de Alto Desempenho | ||

| Integração de Fluxo de Trabalho de Integração Contínua (CI)/Entrega Contínua (CD) e Desenvolvedor | ||

| Outras Aplicações | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Usuário Final | Tecnologia da Informação e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono?

O tamanho do mercado de plataforma de interface de programação de aplicações (API) e kit de desenvolvimento de software (SDK) com consciência de carbono foi de USD 1,23 bilhão em 2025, atingiu USD 1,43 bilhão em 2026 e está projetado para alcançar USD 3,03 bilhões até 2031 a uma CAGR de 16,25%.

Qual área de aplicação lidera a demanda por plataforma de API e SDK com consciência de carbono atualmente?

As APIs de intensidade de carbono lideraram com uma participação de 54,23% em 2025 porque atuam como a camada de dados base para funções de agendamento, roteamento e relatórios em ambientes de software.

Qual grupo de clientes está se expandindo mais rapidamente nas plataformas de API e SDK com consciência de carbono?

As PMEs estão projetadas para crescer a uma CAGR de 18,66% até 2031, à medida que clientes maiores pedem a fornecedores menores que forneçam dados de emissões legíveis por máquina por meio de interfaces digitais padronizadas.

Por que a inteligência artificial está aumentando a demanda por ferramentas de desenvolvimento com consciência de carbono?

A otimização de cargas de trabalho de inteligência artificial e computação de alto desempenho está projetada para crescer a uma CAGR de 17,31%, apoiada pelo crescente ônus elétrico de cargas de trabalho com uso intensivo de inferência e pela necessidade de visibilidade de carbono em tempo real.

Qual região oferece a demanda de curto prazo mais forte?

A América do Norte liderou com 37,29% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir mais rapidamente a uma CAGR de 17,04% até 2031.

Qual é o maior desafio para a adoção empresarial de plataformas de API e SDK com consciência de carbono?

A fragmentação de dados e o ônus de integração permanecem as principais barreiras porque os compradores ainda precisam alinhar provedores de sinais de carbono, ferramentas de observabilidade, camadas de orquestração e fluxos de trabalho de relatórios antes de poderem escalar o uso em produção.

Página atualizada pela última vez em: