Tamanho e Participação do Mercado de Carbono Voluntário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.06% CAGR |

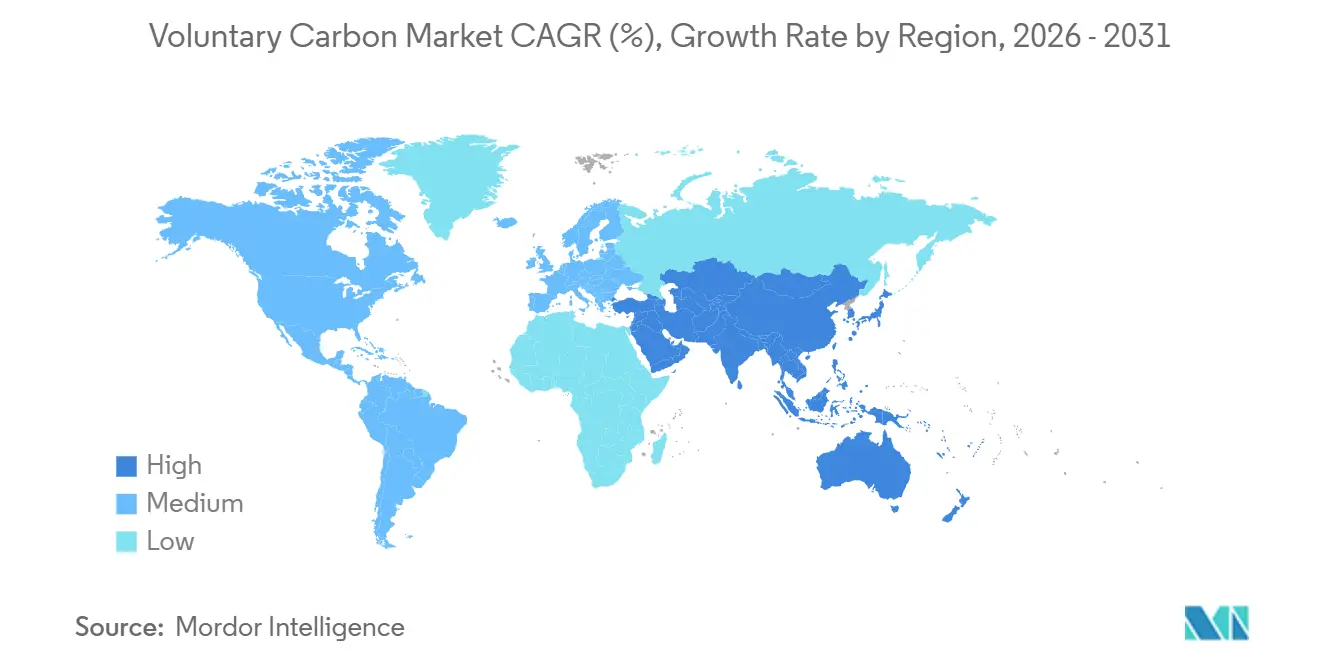

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

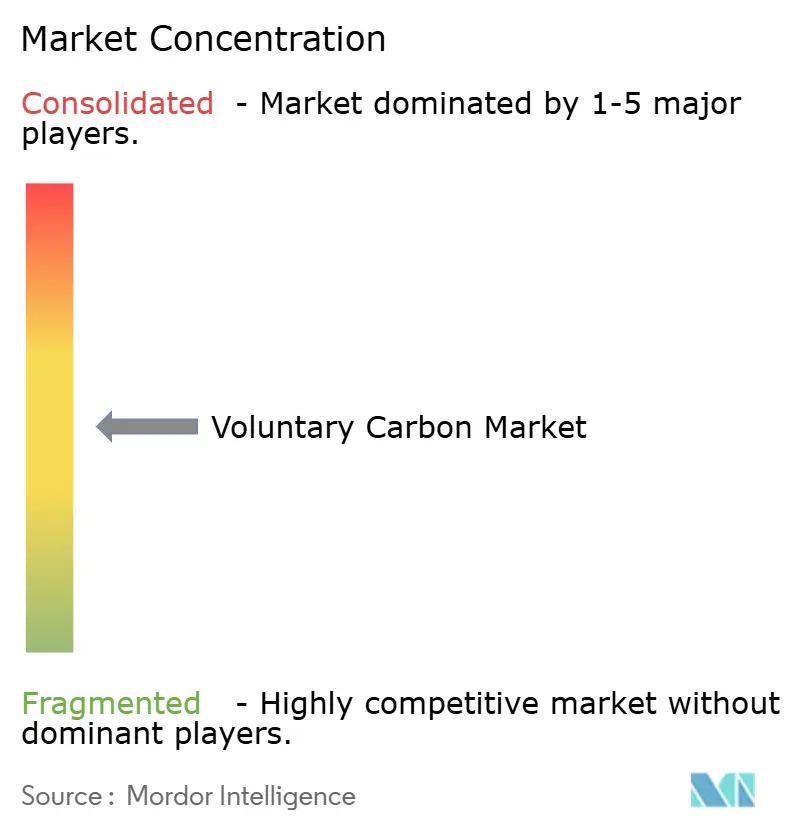

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carbono Voluntário por Mordor Intelligence

O mercado de carbono voluntário foi avaliado em USD 2,36 bilhões em 2025 e estima-se que cresça de USD 2,83 bilhões em 2026 para USD 7,06 bilhões até 2031, a um CAGR de 20,06% durante o período de previsão 2026-2031. O mercado de carbono voluntário está entrando em uma fase mais formal à medida que os gastos corporativos com clima migram de compras anuais de compensações para planos de aquisição de longo prazo vinculados a metas de emissões líquidas zero. A demanda está se tornando mais seletiva, pois os compradores atribuem maior peso à qualidade, durabilidade e defensabilidade jurídica dos créditos em declarações públicas. Isso está criando uma lacuna comercial mais ampla entre os créditos de evitação mais antigos e os créditos de remoção premium, especialmente onde a oferta permanece limitada. O mercado de carbono voluntário também continua desigual ao longo da cadeia de valor, com o desenvolvimento de projetos e a intermediação fragmentados coexistindo com uma infraestrutura de registros e bolsas mais concentrada. O crescimento de curto prazo ainda depende menos da demanda nominal e mais da capacidade de a oferta verificada de alta qualidade escalar rapidamente o suficiente para atender aos contratos já firmados.

Principais Conclusões do Relatório

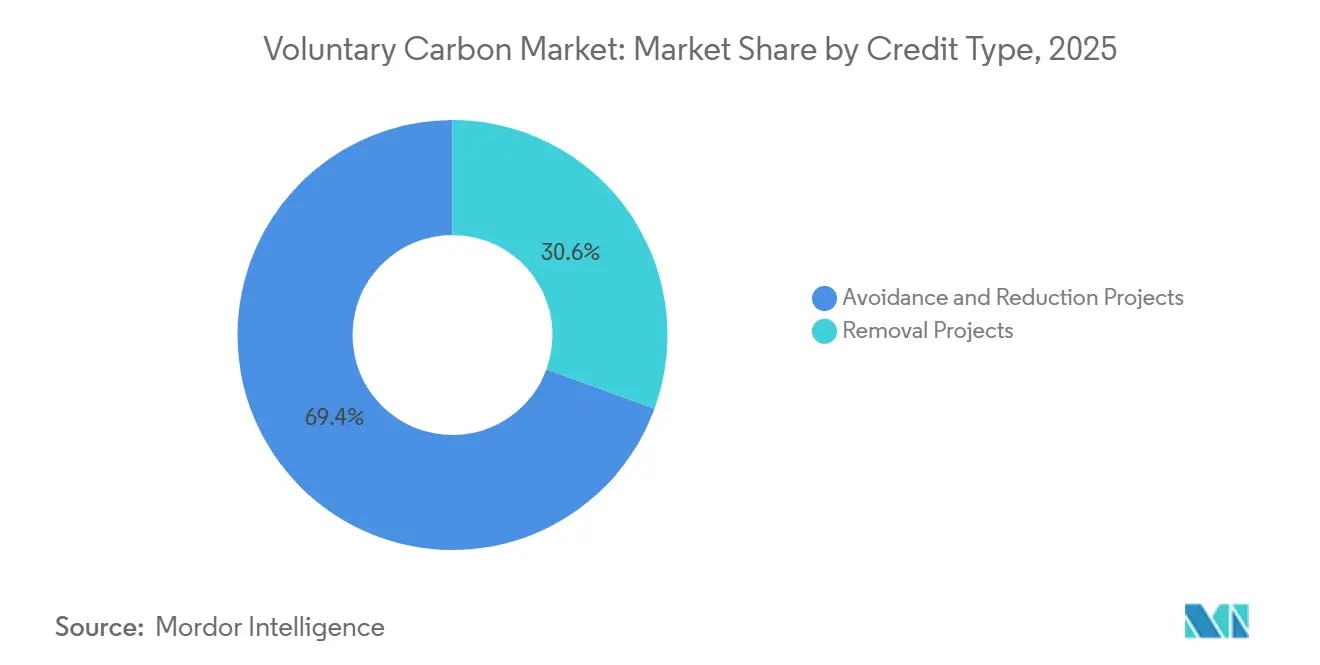

- Por tipo de crédito, os projetos de evitação e redução detinham 69,43% de participação no mercado de carbono voluntário em 2025, enquanto os projetos de remoção devem se expandir a um CAGR de 23,71% até 2031.

- Por categoria de projeto, os projetos de energia renovável responderam por 39,72% de participação em 2025, enquanto os projetos de gestão de resíduos e evitação de metano devem crescer a um CAGR de 21,83% até 2031.

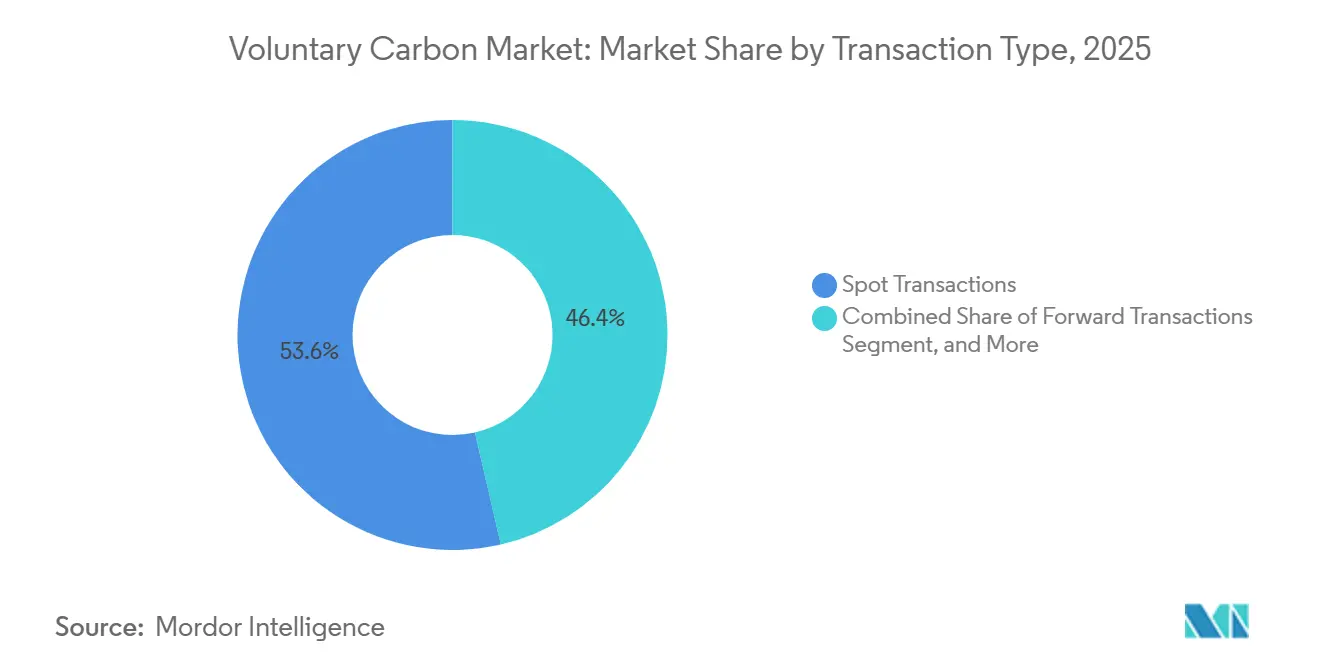

- Por tipo de transação, as transações à vista representaram 53,61% de participação em 2026, enquanto as transações a termo devem crescer a um CAGR de 24,76% até 2031.

- Por usuário final, energia e serviços públicos detinham 32,14% de participação em 2025, enquanto bens de consumo e varejo devem se expandir a um CAGR de 25,48% até 2031.

- Por geografia, a América do Norte detinha 37,61% da participação no mercado de carbono voluntário em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 22,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carbono Voluntário

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Compromissos Corporativos de Emissões Líquidas Zero e Metas de Escopo 3 | +7.0% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Migração para Créditos de Alta Integridade e Maior Rigor dos Compradores | +3.5% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Demanda por Remoção Durável de Carbono para Setores de Difícil Descarbonização | +3.0% | América do Norte, UE, emergente na APAC | Longo prazo (≥ 4 anos) |

| Expansão de MRV Digital, Interoperabilidade de Registros e Ferramentas de Rastreabilidade | +2.5% | Global, com mercados emergentes em processo de convergência | Médio prazo (2 a 4 anos) |

| Financiamento Estruturado para Contratos de Offtake a Termo e Estoque de Créditos | +2.0% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Reconhecimento Transfronteiriço Emergente de Unidades de Carbono de Alta Integridade | +1.5% | Núcleo da APAC, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos Corporativos de Emissões Líquidas Zero e Metas de Escopo 3

Mais de 12.000 empresas tinham metas aprovadas pelo SBTi em 2025, o que confere ao mercado de carbono voluntário uma base de demanda ampla e duradoura vinculada a planos formais de descarbonização, em vez de gastos discricionários. À medida que os marcos de 2030 se aproximam, esses compromissos estão incorporando a aquisição de créditos de carbono às decisões operacionais que envolvem cadeias de suprimentos, declarações sobre produtos e comunicação com investidores.[1]Science Based Targets initiative, "Relatório de Progresso SBTi 2025," Science Based Targets initiative, sciencebasedtargets.org A pressão é maior para as emissões de Escopo 3 porque as expectativas de divulgação agora vão além das operações diretas e obrigam os compradores a analisar as emissões residuais em atividades upstream e downstream. É por isso que o mercado está registrando maior interesse em estruturas de compra plurianuais, em vez de aposentadorias pontuais vinculadas apenas a ciclos anuais de reporte. Isso também ajuda a explicar por que os compradores estão tratando o acesso a fornecimento futuro credível como uma questão estratégica, e não como uma despesa de sustentabilidade de curto prazo.

Migração para Créditos de Alta Integridade e Maior Rigor dos Compradores

O mercado de carbono voluntário está se dividindo em um segmento premium de créditos que pode embasar declarações públicas e um segmento de preço mais baixo que enfrenta escrutínio crescente quanto à adicionalidade e à permanência. A VCMI exigiu créditos aprovados pelo CCP ou pelo Artigo 6.4 para declarações climáticas a partir de janeiro de 2026, o que elevou o limiar prático de aquisição para compradores institucionais. O ICVCM havia aprovado 9 programas de creditação de carbono e coberto cerca de 107 milhões de créditos elegíveis ao CCP até abril de 2026, ampliando o conjunto endereçável de créditos que atendem a critérios de integridade mais rigorosos. O ICVCM também informou que os créditos com rótulo CCP estavam obtendo um prêmio médio de cerca de 25%, o que demonstra que a qualidade está influenciando a formação de preços de maneira mais visível.[2]Integrity Council for the Voluntary Carbon Market, "Integrity Council Announces New Batch of Assessment Decisions," Integrity Council for the Voluntary Carbon Market, icvcm.org Essa tendência aumenta a pressão sobre os desenvolvedores de evitação legados, ao mesmo tempo que fortalece a posição dos fornecedores com portfólios auditáveis e de maior durabilidade.

Demanda por Remoção Durável de Carbono para Setores de Difícil Descarbonização

O mercado de carbono voluntário está registrando uma demanda de longo prazo mais forte por remoção durável, pois setores como aviação, siderurgia, cimento e transporte marítimo ainda enfrentam limitações na descarbonização direta. A SWISS assinou um acordo plurianual com a Neustark para armazenamento permanente de CO₂ por meio de mineralização, o que demonstrou que os compradores do setor de aviação estão começando a contratar remoção permanente em vez de depender apenas de compensações convencionais. A Carbon Direct declarou no início de 2026 que menos de 10% dos projetos de CDR que analisou atendiam a padrões de alta qualidade, o que significa que a demanda está crescendo mais rapidamente do que a oferta verificada. O mesmo relatório observou que mais de 90 milhões de toneladas de demanda futura de CDR já estavam contratadas, criando uma lacuna de entrega visível após 2028 caso a execução dos projetos fique aquém do esperado. Esse desequilíbrio entre oferta e demanda favorece os fornecedores capazes de demonstrar cronogramas de entrega confiáveis, prontidão para financiamento e resultados de armazenamento duráveis.

Expansão de MRV Digital, Interoperabilidade de Registros e Ferramentas de Rastreabilidade

O mercado de carbono voluntário está investindo de forma mais intensa em monitoramento, reporte e verificação digitais, apoiado por avanços em softwares de conteinerização que permitem plataformas escaláveis baseadas em nuvem para emissão mais rápida e trilhas de auditoria mais claras. O Banco Mundial defendeu sistemas de dados harmonizados no final de 2025, com foco em interoperabilidade capaz de apoiar o rastreamento transparente entre jurisdições e ambientes de registro. Pesquisa publicada pelo IOP Science também apontou o MRV digital como uma forma de reduzir o atrito na verificação e tornar os créditos de captura e remoção industrial mais escaláveis. Isso é relevante porque o mercado ainda opera com muitos padrões e estruturas de dados distintos, tornando os softwares de resolução de identidade cada vez mais pertinentes para aprimorar a devida diligência e a verificação entre plataformas. Com o tempo, as plataformas que combinam rastreabilidade, documentação e fluxos de dados mais limpos tendem a reduzir o ônus transacional para os compradores institucionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Controvérsias sobre Qualidade dos Créditos, Adicionalidade e Permanência | -4.5% | Global | Curto prazo (≤ 2 anos) |

| Fragmentação de Padrões, Regras de Registros e Reconhecimento Jurídico | -2.5% | Global, mais agudo na APAC e na América do Sul | Médio prazo (2 a 4 anos) |

| Preços Voláteis e Fraca Visibilidade a Termo para Créditos de Evitação | -1.5% | Global, mais agudo nos mercados de créditos de evitação | Médio prazo (2 a 4 anos) |

| Risco de Contraparte e de Entrega em Contratos de Offtake de Longo Prazo | -1.0% | Global, maior exposição em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controvérsias sobre Qualidade dos Créditos, Adicionalidade e Permanência

O mercado de carbono voluntário continua a enfrentar problemas de confiança, pois o escrutínio acadêmico e regulatório está agora afetando diretamente o comportamento dos compradores e as regras de aquisição. Um estudo publicado na Nature Communications em 2026 destacou riscos sistemáticos de supercreditação em créditos de carbono florestal e demonstrou como a inflação de linha de base pode enfraquecer o efeito climático real das unidades emitidas. A Nature Climate Change também alertou em janeiro de 2026 que falhas não resolvidas no design do comércio de carbono da UNFCCC poderiam comprometer a ação climática, incluindo casos em que análises independentes apontaram para riscos significativos de supercreditação. Sob as regras da VCMI, as empresas que fazem declarações climáticas públicas agora enfrentam maior exposição legal e reputacional caso os créditos aposentados posteriormente não passem nos testes de integridade. Esse risco está suprimindo a demanda por evitação de menor qualidade, ao mesmo tempo que desloca a preferência dos compradores para créditos com reservas de permanência mais robustas e verificação mais transparente.

Fragmentação de Padrões, Regras de Registros e Reconhecimento Jurídico

O mercado de carbono voluntário ainda carece de um conjunto de regras comum para elegibilidade de compensações, tratamento de propriedade e interoperabilidade de registros entre as principais jurisdições. A Brookings identificou os sistemas de registro independentes como uma fraqueza estrutural, pois os créditos criados em um sistema nem sempre podem ser verificados ou reconhecidos de forma eficiente em outro. A documentação da UNFCCC também mostra que o mecanismo do Artigo 6.4 ainda opera sem um quadro jurídico internacional completo sobre direitos de propriedade, o que complica a arquitetura de controle e transferência. O ICVCM sinalizou a falta de tratamento jurídico e contábil consistente como uma barreira para as instituições que desejam tratar os créditos de carbono como ativos financeiros com infraestrutura e padrões de reporte mais claros. Essa fragmentação resulta em custos de transação mais elevados e formação de capital mais lenta do que a demanda atual sustentaria de outra forma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Crédito: A Remoção Ganha Impulso Enquanto a Evitação Ainda Ancora a Escala Atual

Os Projetos de Evitação e Redução capturaram 69,43% da participação do mercado de carbono voluntário em 2025, o que demonstra o quanto os volumes de negociação atuais ainda dependem de créditos de energia renovável, silvicultura, resíduos e eficiência industrial. O mercado de carbono voluntário continua a depender dessa ampla base de oferta porque esses créditos permanecem mais disponíveis, mais fáceis de obter e mais familiares para compradores com necessidades imediatas de aposentadoria. Ainda assim, o ambiente de preços está mudando à medida que critérios de integridade mais rigorosos reduzem o conjunto de créditos legados que podem embasar declarações públicas.[3]Voluntary Carbon Markets Integrity Initiative, "Carbon Integrity Claims, Claims Code of Practice," Voluntary Carbon Markets Integrity Initiative, vcmintegrity.org Isso está tornando os fornecedores de evitação mais expostos a revisões de qualidade, mudanças de metodologia e pressão sobre as margens.

Os Projetos de Remoção devem crescer a um CAGR de 23,71% de 2026 a 2031, tornando-os a trilha de expansão mais diferenciada do setor de carbono voluntário. Os compradores estão se movendo nessa direção porque a remoção durável está se tornando mais importante para as emissões residuais que não podem ser reduzidas com rapidez suficiente por meio de abatimento direto. A Carbon Direct declarou que o mercado atual de CDR estava em 8 milhões de toneladas, o que permanece muito abaixo da escala necessária para as trajetórias de descarbonização de longo prazo. No primeiro trimestre de 2026, 95% dos créditos de CDR aposentados eram provenientes de soluções baseadas na natureza, enquanto as abordagens de engenharia de alta durabilidade representavam apenas 5% da oferta, o que ressalta o quanto a oferta verificada e durável ainda é limitada. O mercado de carbono voluntário está, portanto, se deslocando em favor da remoção, mas o aumento de escala permanece a principal restrição, e não a formação de demanda.

Por Categoria de Projeto: Energia Renovável Lidera Enquanto Projetos Orientados ao Metano Aceleram

Os Projetos de Energia Renovável responderam por 39,72% do tamanho do mercado de carbono voluntário em 2025, mantendo-os na categoria de projeto líder em razão dos grandes volumes de créditos e da ampla familiaridade com os registros. Esses projetos ainda sustentam a liquidez atual no mercado de carbono voluntário, especialmente onde os custos de emissão são mais baixos e os compradores precisam de uma oferta acessível para programas contínuos de aposentadoria. Sua posição no médio prazo é menos segura porque os argumentos de adicionalidade se enfraquecem em mercados onde os projetos solares e eólicos já são comercialmente viáveis sem subsídios. Isso está começando a remodelar a seleção de projetos em direção a categorias que possam demonstrar impacto climático mais claro e lógica de verificação mais robusta.

Os Projetos de Gestão de Resíduos e Evitação de Metano devem crescer a um CAGR de 21,83% de 2026 a 2031, tornando-os a categoria de projeto de crescimento mais rápido no mercado de carbono voluntário. Seu apelo está aumentando porque a destruição de metano gera um efeito climático mais imediato e é mais fácil para os compradores explicarem em termos de impacto do que alguns tipos de projetos mais antigos. Os créditos de metano de aterros sanitários atingiram sua maior participação histórica em aposentadorias, com 10% do total de aposentadorias no primeiro trimestre de 2026, o que aponta para uma maior tração dos compradores nessa categoria. Agricultura e Carbono Azul permaneceram categorias menores, mas os créditos de agricultura regenerativa superaram 5 milhões de créditos anualizados no primeiro trimestre de 2026, e os créditos de carbono marinho e de manguezais atingiram 5,3 milhões. Os créditos elegíveis ao CORSIA também representaram quase 50% das novas emissões no primeiro trimestre de 2026, o que sugere que os filtros de qualidade vinculados à aviação estão influenciando a demanda por categoria de projeto de forma mais ampla.

Por Tipo de Transação: A Liquidez à Vista Permanece Importante Enquanto a Contratação a Termo se Expande

As Transações à Vista representaram 53,61% de participação em 2026, de modo que o mercado de carbono voluntário ainda dependia do canal à vista para aposentadorias imediatas e reporte anual de sustentabilidade. Esse formato continua útil para compradores que precisam de flexibilidade de curto prazo e não desejam comprometer capital anos antes da entrega. Ainda assim, a estrutura do mercado está mudando à medida que mais compradores garantem oferta futura muito antes de os créditos serem emitidos ou aposentados. Essa tendência é especialmente evidente nos segmentos em que a oferta de alta qualidade permanece limitada e os compradores antecipam uma disponibilidade futura mais restrita.

O tamanho do mercado de carbono voluntário para Transações a Termo deve se expandir a um CAGR de 24,76% até 2031, o que reflete o movimento em direção à contratação antecipada de oferta escassa de alta integridade. Os acordos de offtake de longo prazo também estão se tornando instrumentos de financiamento, pois muitos novos projetos de remoção precisam de compradores contratados antes de conseguir captar capital para construção.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Energia e Serviços Públicos Lideram a Demanda Atual, Enquanto Bens de Consumo e Varejo Crescem Mais Rapidamente

Energia e Serviços Públicos detinham 32,14% de participação em 2025, tornando-se o maior segmento de usuário final no mercado de carbono voluntário. Esse segmento lidera porque as concessionárias, os produtores de energia e os operadores relacionados enfrentam pressão direta de precificação de carbono, escrutínio de investidores e emissões residuais que não podem ser eliminadas rapidamente apenas por meio de mudanças operacionais. Os compradores do setor manufatureiro e industrial também permanecem importantes porque as emissões de processo em setores como siderurgia, cimento e química são mais difíceis de abater completamente no curto prazo. Os compradores de serviços financeiros e tecnologia acrescentam demanda por um ângulo diferente, com grandes empresas usando créditos de maior qualidade para apoiar compromissos climáticos formais e programas de divulgação pública.

Bens de Consumo e Varejo deve crescer a um CAGR de 25,48% de 2026 a 2031, colocando-o à frente de todos os outros grupos de usuários finais no mercado de carbono voluntário. As declarações de neutralidade de carbono no nível do produto são mais relevantes nesse segmento porque os consumidores finais podem vê-las, compará-las e questioná-las de forma mais direta do que em contextos entre empresas. O arcabouço de declarações em camadas da VCMI também está aumentando a necessidade de uma seleção mais rigorosa de créditos quando as empresas desejam fazer declarações públicas vinculadas à compensação de emissões residuais. As marcas de varejo também enfrentam maior exposição a disputas de greenwashing, o que torna o prêmio de qualidade mais fácil de justificar nas decisões de aquisição. Transporte e logística é outro grupo de compradores em crescimento estrutural, à medida que os participantes da aviação e do transporte marítimo se aproximam de necessidades de compra adjacentes ao cumprimento de normas.

Análise Geográfica

A América do Norte reteve 37,61% de participação de mercado em 2025, e a região permaneceu o mercado de carbono voluntário mais profundo e líquido nas condições de negociação atuais. Os desenvolvedores de projetos norte-americanos forneceram 57% das emissões globais com grau de investimento BBB+, o que demonstra a força da região tanto na geração de créditos com classificação mais elevada quanto na demanda. Os Estados Unidos continuam sendo o principal motor de demanda, pois os compradores corporativos locais estão cada vez mais utilizando plataformas de marketing com inteligência artificial ao lado de iniciativas de sustentabilidade para comunicar compromissos de emissões líquidas zero, permanecendo ativos em programas de offtake de remoção, finanças estruturadas e grandes programas de aposentadoria. A CO280 e o JPMorganChase acordaram em maio de 2025 um offtake de CDR de 450.000 toneladas métricas ao longo de 13 anos a menos de 200 USD por tonelada, o que ajudou a estabelecer um referencial mais concreto para remoções de engenharia provenientes da cadeia de celulose e papel. O Canadá também está ganhando visibilidade como polo de produção de remoção de engenharia, apoiado pela base de armazenamento de Alberta e por novos esforços de colaboração em captura direta de ar.[4]TKMS Group, "TKMS, Heirloom Carbon Technologies and thyssenkrupp Calvion Explore Commercialization of Direct Air Capture in Canada," TKMS Group, tkmsgroup.com

A Europa respondeu por uma grande parcela da demanda sensível à qualidade em 2026, com compradores da UE e do EEE detendo 51% das aposentadorias com classificação elevada. Isso sinaliza que o mercado de carbono voluntário na Europa é moldado menos pelo volume bruto e mais por uma triagem mais rigorosa de declarações, classificações e riscos de divulgação. A região também está construindo maior profundidade no lado da oferta em remoção de engenharia, como demonstrado pelo trabalho de planejamento do Grupo Metsä para uma planta comercial de captura de carbono à base de madeira em Rauma, na Finlândia. Esse desenvolvimento sugere que a Europa está começando a alinhar as preferências de demanda local com um pipeline de remoção doméstico mais credível.

A Ásia-Pacífico deve crescer a um CAGR de 22,19% até 2031, o que lhe confere a taxa de expansão regional mais rápida no mercado de carbono voluntário. A região é cada vez mais relevante porque combina centros de demanda crescente com oportunidades de originação de projetos e um papel maior no futuro reconhecimento transfronteiriço de unidades de alta integridade. A América do Sul permanece essencial no lado da oferta, especialmente para as trajetórias REDD+ e ARR, e a Sylvera observou que as aposentadorias de REDD+ sul-americanas já estavam superando a emissão de nova oferta. O Oriente Médio e a África também permanecem regiões de oferta importantes, com a África contribuindo com mais créditos de fogões de cozinha e resíduos com classificação elevada, enquanto os compradores do Golfo estão se tornando mais ativos por meio de compromissos climáticos soberanos e acordos bilaterais de carbono.

Cenário Competitivo

O mercado de carbono voluntário é moderadamente concentrado em registros e infraestrutura de bolsas, mas permanece fragmentado no desenvolvimento de projetos, intermediação e aquisição por compradores. A plataforma CBL da Xpansiv processou mais de 90% do volume de créditos voluntários à vista negociados em bolsa e conectou mais de 17 registros ambientais, o que lhe conferiu um papel de infraestrutura líder na descoberta de preços e nos fluxos de liquidação. Na camada de registros, os maiores programas ainda controlam a maior parte das emissões verificadas, embora a aprovação de 9 programas pelo ICVCM até abril de 2026 tenha ampliado o conjunto de provedores que podem competir pela demanda de maior integridade. Isso deixa o mercado de carbono voluntário com uma estrutura mista, onde os trilhos de negociação são mais consolidados do que a base de oferta de projetos subjacente. Isso também significa que as vantagens de escala são mais fortes na infraestrutura, enquanto a concorrência permanece intensa na originação e na curadoria de portfólios.

Um padrão competitivo claro no mercado de carbono voluntário é a integração vertical desde a originação de projetos até a entrega, especialmente para empresas que desejam maior controle sobre a qualidade e o acesso a compradores. Outro padrão é a especialização em torno de registros nativos digitais, classificações e dados de carbono, onde os provedores se diferenciam por meio de ciclos de verificação mais rápidos e suporte mais claro à diligência devida.[5]IOP Science, "O MRV Digital Pode Desbloquear a Captura e Remoção Industrial de CO2 nos Mercados de Carbono," Environmental Research Letters, iopscience.iop.org Um terceiro padrão é a ascensão da gestão institucional de offtake, onde as empresas competem não apenas para vender créditos, mas também para estruturar relacionamentos de oferta de longo prazo com grandes compradores corporativos. O acordo-quadro firmado pela Rubicon Carbon com a Microsoft em maio de 2025 para 18 milhões de toneladas de créditos de remoção de alta qualidade demonstrou que as empresas de gestão de carbono podem competir diretamente por relacionamentos estratégicos com compradores em escala muito grande. No mercado de carbono voluntário, isso desloca a concorrência para além da corretagem e adentra o acesso a capital, o design de contratos e o controle de portfólio de longo prazo.

Líderes do Setor de Carbono Voluntário

-

Verra

-

Gold Standard Foundation

-

Climate Action Reserve

-

South Pole

-

Climate Impact Partners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: TKMS, Heirloom Carbon Technologies e thyssenkrupp Calvion assinaram dois Memorandos de Entendimento para colaborar em captura direta de ar em grande escala em Alberta, Canadá, aproveitando a infraestrutura de armazenamento geológico da província para posicionar o Canadá como exportador globalmente competitivo de créditos de remoção de engenharia.

- Abril de 2026: O ICVCM atualizou seu status de avaliação para 9 programas de creditação de carbono aprovados e elegíveis ao CCP, cobrindo aproximadamente 107 milhões de créditos aprovados pelo CCP, com as adições mais recentes incluindo ART TREES, Equitable Earth, Isometric e Puro.Earth, expandindo materialmente o conjunto de créditos de alta integridade endereçável antes da Fase 1 do CORSIA.

- Março de 2026: A Inherit Carbon Solutions, em colaboração com a HoopCO2 e a Northern Lights JV, lançou o primeiro projeto mundial de remoção de carbono a partir de biogás na Noruega, transportando CO₂ biogênico de uma instalação em Slemmestad para armazenamento geológico permanente abaixo do leito marinho, com créditos certificados pelo registro Puro.earth.

- Maio de 2025: A Rubicon Carbon e a Microsoft assinaram um acordo-quadro para 18 milhões de toneladas de créditos de remoção de carbono de alta qualidade, estruturado como offtakes de 15 a 20 anos apoiando um pipeline de projetos ARR, representando um dos maiores compromissos de remoção de comprador único globalmente.

Escopo do Relatório Global do Mercado de Carbono Voluntário

Carbono Voluntário refere-se a créditos de carbono ou compensações que são comprados e negociados fora dos programas de conformidade regulados por governos. Empresas, organizações e indivíduos normalmente adquirem esses créditos para reduzir sua pegada de carbono ou atingir metas de emissões líquidas zero. Esses créditos são criados por meio de iniciativas como energia renovável, silvicultura, uso da terra, agricultura ou projetos de remoção de carbono. Eles permitem que os compradores compensem voluntariamente suas emissões de gases de efeito estufa, contribuindo para os esforços de mitigação climática.

O Relatório do Mercado de Carbono Voluntário é Segmentado por Tipo de Crédito (Projetos de Evitação e Redução e Projetos de Remoção), Categoria de Projeto (Projetos de Energia Renovável, Projetos de Silvicultura e Uso da Terra, Projetos de Gestão de Resíduos e Evitação de Metano, Projetos de Agricultura, Projetos de Carbono Azul e Outras Categorias de Projetos), Tipo de Transação (Transações à Vista, Transações a Termo e Transações de Offtake de Longo Prazo), Setor do Usuário Final (Energia e Serviços Públicos, Manufatura e Industrial, Bens de Consumo e Varejo, Transporte e Logística, Serviços Financeiros, Tecnologia e Telecomunicações, Agências Governamentais, Organizações Não Governamentais, Indivíduos e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Projetos de Evitação e Redução |

| Projetos de Remoção |

| Projetos de Energia Renovável |

| Projetos de Silvicultura e Uso da Terra |

| Projetos de Gestão de Resíduos e Evitação de Metano |

| Projetos de Agricultura |

| Projetos de Carbono Azul |

| Outras Categorias de Projetos |

| Transações à Vista |

| Transações a Termo |

| Acordos de Offtake de Longo Prazo |

| Energia e Serviços Públicos |

| Manufatura e Industrial |

| Bens de Consumo e Varejo |

| Transporte e Logística |

| Serviços Financeiros |

| Tecnologia e Telecomunicações |

| Agências Governamentais |

| Organizações Não Governamentais |

| Indivíduos |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Crédito | Projetos de Evitação e Redução | |

| Projetos de Remoção | ||

| Por Categoria de Projeto | Projetos de Energia Renovável | |

| Projetos de Silvicultura e Uso da Terra | ||

| Projetos de Gestão de Resíduos e Evitação de Metano | ||

| Projetos de Agricultura | ||

| Projetos de Carbono Azul | ||

| Outras Categorias de Projetos | ||

| Por Tipo de Transação | Transações à Vista | |

| Transações a Termo | ||

| Acordos de Offtake de Longo Prazo | ||

| Por Setor do Usuário Final | Energia e Serviços Públicos | |

| Manufatura e Industrial | ||

| Bens de Consumo e Varejo | ||

| Transporte e Logística | ||

| Serviços Financeiros | ||

| Tecnologia e Telecomunicações | ||

| Agências Governamentais | ||

| Organizações Não Governamentais | ||

| Indivíduos | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para 2031 do mercado de carbono voluntário?

O mercado de carbono voluntário foi avaliado em USD 2,36 bilhões em 2025, atingiu USD 2,83 bilhões em 2026 e deve alcançar USD 7,06 bilhões até 2031 a um CAGR de 20,06%.

Qual tipo de crédito está crescendo mais rapidamente em créditos de carbono?

Os Projetos de Remoção são o tipo de crédito de crescimento mais rápido, com um CAGR projetado de 23,71% de 2026 a 2031, mesmo que os Projetos de Evitação e Redução ainda detivessem a maior participação em 2025.

Por que os compradores estão migrando para créditos de carbono de maior integridade?

Os compradores enfrentam maior escrutínio sobre declarações climáticas, e as regras da VCMI de 2026 aumentaram a necessidade de créditos aprovados pelo CCP ou pelo Artigo 6.4 quando as empresas fazem declarações públicas.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Bens de Consumo e Varejo deve crescer a um CAGR de 25,48% até 2031 porque as declarações sobre produtos, a pressão do Escopo 3 e a exposição a litígios estão aumentando a demanda por créditos credíveis.

Qual região lidera a atividade de créditos de carbono voluntário atualmente?

A América do Norte liderou com 37,61% de participação em 2025 porque possui demanda institucional mais profunda, transações mais estruturadas e maior participação de compradores dos setores de energia, finanças e tecnologia.

O que está mudando a forma como os projetos são financiados nesse espaço?

Os acordos de offtake de longo prazo estão sendo cada vez mais utilizados para apoiar o financiamento de projetos, como demonstrado pela facilidade de USD 210 milhões do J.P. Morgan para a Chestnut Carbon, lastreada por um acordo de 25 anos com a Microsoft.

Página atualizada pela última vez em: