Tamanho e Participação do Mercado de Plataformas de Divulgação ESG e Capital Humano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataformas de Divulgação ESG e Capital Humano por Mordor Intelligence

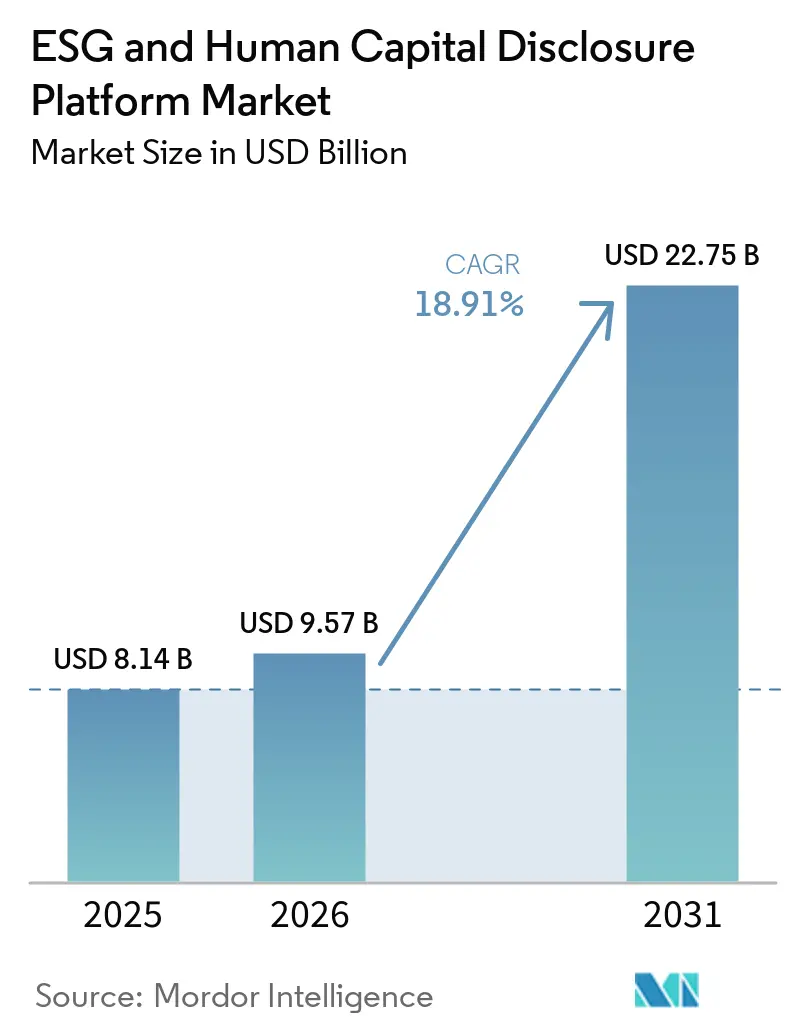

O tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano está projetado em 8,14 bilhões de USD em 2025, 9,57 bilhões de USD em 2026, e deverá atingir 22,75 bilhões de USD até 2031, crescendo a um CAGR de 18,91% de 2026 a 2031. O crescimento é impulsionado pela sobreposição de regras obrigatórias de divulgação na Europa, América do Norte e partes da Ásia-Pacífico, que está forçando as empresas a migrarem de relatórios baseados em planilhas para sistemas governados capazes de atender às necessidades de auditoria. O perfil de demanda também está mudando porque as empresas agora precisam de um ambiente único que conecte métricas ambientais, informações sobre a força de trabalho, controles de governança e dados financeiros com rastreabilidade clara. A Europa liderou o Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025 porque o lançamento da CSRD começou cedo, e as grandes empresas da região já contavam com uma infraestrutura de governança mais robusta do que muitos pares em outras regiões. A Ásia-Pacífico está posicionada para registrar a expansão mais rápida à medida que as regras de relatórios de sustentabilidade em mercados como Japão, Austrália e Singapura reformulam a arquitetura de relatórios corporativos. Os ciclos de aquisição ainda são afetados por mudanças nos padrões e pela complexidade da integração de dados, mas a necessidade de divulgações prontas para auditoria, controles multifuncionais e coleta de dados de fornecedores continua a sustentar a ampla demanda por plataformas.

Principais Conclusões do Relatório

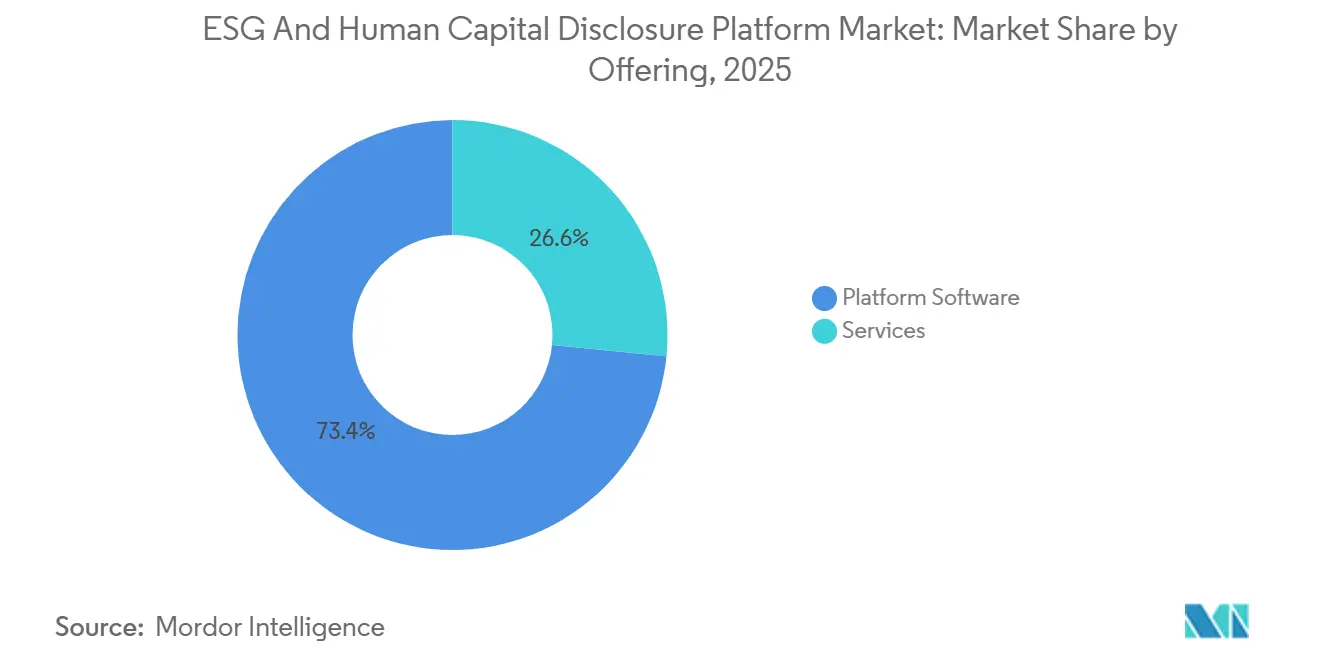

- Por oferta, o Software de Plataforma detinha 74,16% do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, enquanto os Serviços estão projetados para expandir a um CAGR de 19,72% até 2031.

- Por modelo de implantação, a Nuvem detinha 71,12% da receita em 2025, enquanto o Híbrido está projetado para crescer a um CAGR de 20,14% até 2031.

- Por porte empresarial do usuário final, as Grandes Empresas responderam por 62,39% da receita em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 21,08% até 2031.

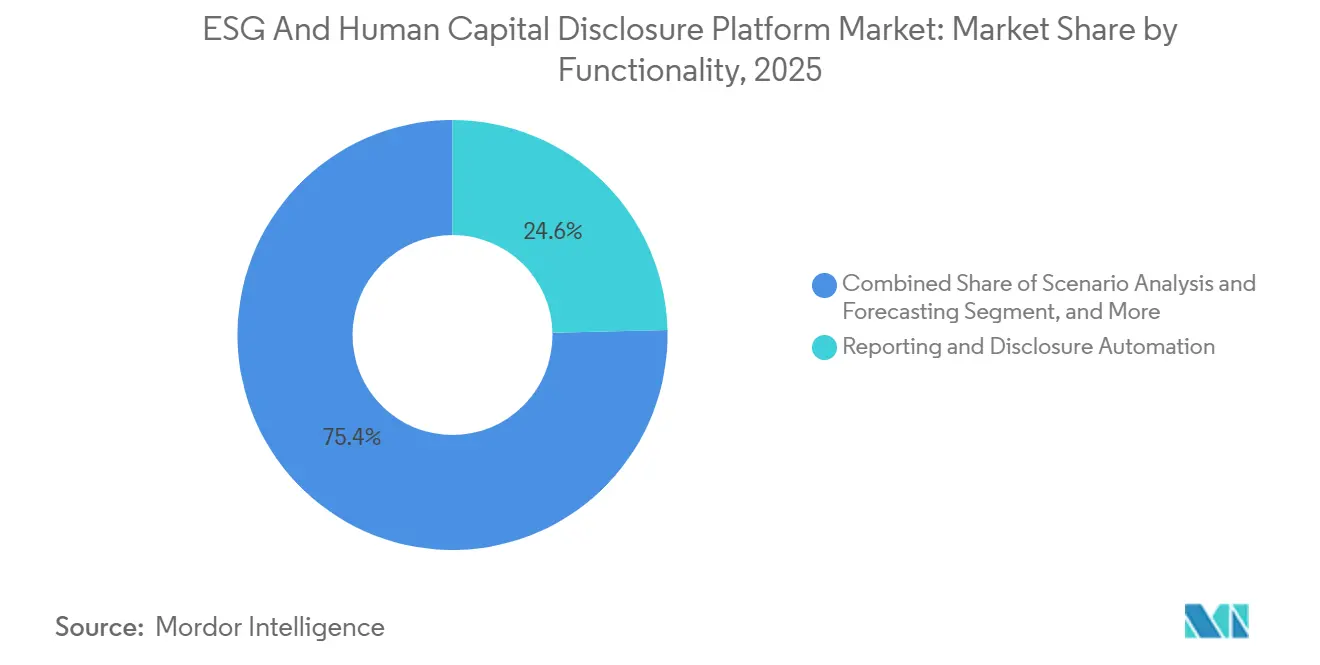

- Por funcionalidade, a Automação de Relatórios e Divulgação detinha uma participação de 24,63% em 2025, enquanto a Análise de Cenários e Previsão está projetada para avançar a um CAGR de 22,41% até 2031.

- Por setor do usuário final, o BFSI respondeu por 25,87% da receita em 2025, enquanto Saúde e Ciências da Vida estão projetadas para crescer a um CAGR de 20,36% até 2031.

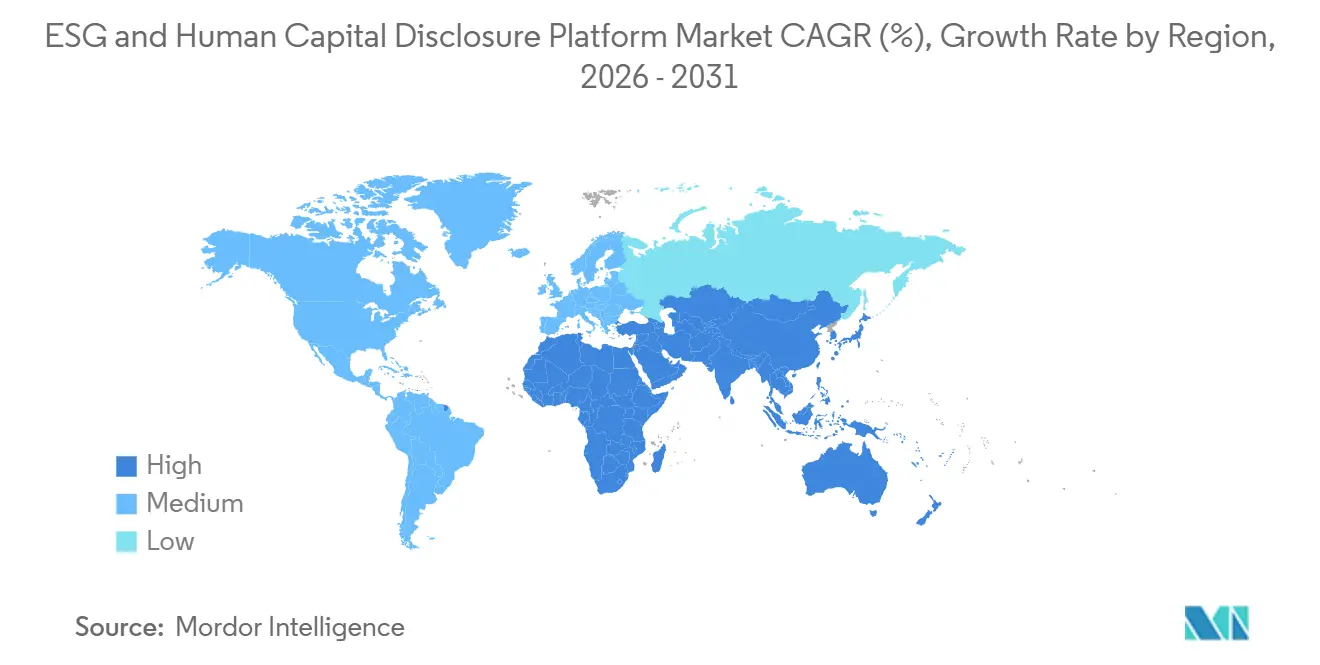

- Por geografia, a Europa detinha 38,92% da receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 23,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Divulgação ESG e Capital Humano

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lançamentos Obrigatórios de Divulgação da CSRD, ISSB e do Clima da Califórnia | +4.5% | Global, concentrado na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda de Investidores e Credores por Dados Não Financeiros Prontos para Auditoria | +3.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração de Fluxos de Trabalho em Planilhas para Plataformas Unificadas de Finanças, RH e Sustentabilidade | +3.2% | Global | Médio prazo (2-4 anos) |

| Crescentes Encargos de Relatórios de Fornecedores e Escopo 3 nas Cadeias de Valor Corporativas | +2.7% | Global, transbordamento para a APAC a partir das cadeias de suprimentos da UE e América do Norte | Médio prazo (2-4 anos) |

| Fluxos de Trabalho de Marcação Digital Prontos para XBRL e de Garantia para Declarações de Sustentabilidade | +2.1% | Europa e América do Norte, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Métricas de Força de Trabalho e Mão de Obra Contingente Migrando para Revisões de Aquisição e Risco | +1.6% | Global, concentrado na UE e progressivamente na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos Obrigatórios de Divulgação da CSRD, ISSB e do Clima da Califórnia

As regras obrigatórias de divulgação agora abrangem várias economias importantes, o que elimina a opção de adiar investimentos no Mercado de Plataformas de Divulgação ESG e Capital Humano. O escopo da CSRD no âmbito do pacote de sustentabilidade da UE agora se concentra em empresas com mais de 1.000 funcionários e receita acima de 450 milhões de EUR (486 milhões de USD), o que reduziu o número de empresas no escopo, mas aumentou o ônus de conformidade para aquelas que permanecem cobertas. A Califórnia também fixou um prazo de reporte de curto prazo quando a SB 253 exigiu que empresas norte-americanas com receita anual acima de 1 bilhão de USD que operam na Califórnia divulguem emissões de Escopo 1 e Escopo 2 até 10 de agosto de 2026.[1]Conselho de Recursos do Ar da Califórnia, "Regulamentação Inicial de Relatórios de Gases de Efeito Estufa da Califórnia e Divulgação de Riscos Financeiros Relacionados ao Clima," Conselho de Recursos do Ar da Califórnia, arb.ca.gov Essas regras paralelas estão levando as empresas a substituir arquivos desconectados por sistemas de divulgação governados que possam suportar relatórios ambientais, de governança e de força de trabalho em um único lugar. O efeito está se espalhando pelas cadeias de suprimentos à medida que grandes relatores padronizam solicitações de dados junto a fornecedores e esperam divulgações estruturadas mesmo de empresas que ainda não estão diretamente no escopo.

Demanda de Investidores e Credores por Dados Não Financeiros Prontos para Auditoria

Investidores e credores estão tratando informações não financeiras como parte da análise central de risco, o que está fortalecendo a demanda em todo o Mercado de Plataformas de Divulgação ESG e Capital Humano. Essa mudança está elevando as expectativas de rastreabilidade, controles e padrões de revisão que se aproximam mais dos relatórios financeiros do que da comunicação narrativa de sustentabilidade. Empresas que conseguem demonstrar trilhas de evidências, dados de origem controlados e resultados prontos para revisão estão em posição mais forte durante financiamentos, processos de due diligence e monitoramento de portfólio. É por isso que os compradores estão dando mais peso a plataformas que possam suportar fluxos de trabalho de garantia, relatórios padronizados e governança multifuncional, em vez de ferramentas pontuais que apenas agregam métricas. O resultado é uma demanda duradoura por sistemas capazes de transformar dados de sustentabilidade e força de trabalho em registros auditáveis, mesmo quando as regras individuais de reporte continuam a evoluir.

Migração de Fluxos de Trabalho em Planilhas para Plataformas Unificadas de Finanças, RH e Sustentabilidade

A migração de planilhas para sistemas integrados continua sendo um dos fatores de demanda mais duradouros no Mercado de Plataformas de Divulgação ESG e Capital Humano. As empresas ainda coletam dados de energia, emissões, força de trabalho, aquisições e governança de vários sistemas, o que torna a reconciliação manual lenta e propensa a erros. A ISO 30414:2025 fornece às empresas uma linha de base estruturada para relatórios de capital humano abrangendo composição da força de trabalho, diversidade, produtividade, segurança e rotatividade, ressaltando a necessidade de operacionalizar essas métricas nos ambientes de dados de RH existentes. Como resultado, os compradores estão favorecendo designs de plataforma que se conectam diretamente a sistemas ERP, HRIS e financeiros, em vez de depender de uploads e versões em planilhas. Fornecedores com conectores profundos para ambientes SAP, Oracle e Microsoft Dynamics estão ganhando preferência porque as empresas desejam menor esforço de reconciliação e rastreabilidade de dados mais clara.

Crescentes Encargos de Relatórios de Fornecedores e Escopo 3 nas Cadeias de Valor Corporativas

Os relatórios de fornecedores e de Escopo 3 estão expandindo o alcance funcional do Mercado de Plataformas de Divulgação ESG e Capital Humano para além das divulgações diretas de entidades. A atualização da Fase 1 do Protocolo GHG propôs regras mais aprofundadas para o Escopo 3, que exigiriam que as empresas separassem os dados primários de fornecedores das estimativas baseadas em proxies, classificassem os inventários por tipo de dado e trabalhassem em direção a um patamar de cobertura de 95% das emissões.[2]Protocolo de Gases de Efeito Estufa, "Atualização de Progresso da Fase 1 das Revisões do Padrão de Escopo 3," Protocolo de Gases de Efeito Estufa, ghgprotocol.org Essa direção aumenta a demanda por questionários de fornecedores, fluxos de trabalho de ingestão automatizada e módulos de engajamento de fornecedores dentro de plataformas de divulgação mais amplas. Também amplia a necessidade de controles de qualidade porque as empresas não podem mais depender tanto de suposições amplas baseadas em gastos quando os fornecedores podem fornecer dados diretos. O ESRS S2 acrescenta outra camada ao exigir divulgações sobre trabalhadores na cadeia de valor, o que significa que as plataformas devem conectar cada vez mais as informações trabalhistas dos fornecedores com os fluxos de trabalho de relatórios de emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões Fragmentados e Mudanças nas Regras Jurisdicionais | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Alta Complexidade de Integração entre Pilhas de Dados de ERP, HRIS, Finanças e EHS | -1.6% | Global | Médio prazo (2-4 anos) |

| Privacidade de Dados Sensíveis da Força de Trabalho e Restrições de Localização de Dados Transfronteiriços | -1.3% | UE, núcleo da APAC, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Fraca Disponibilidade de Dados para Contratados e Trabalhadores da Cadeia de Valor | -0.9% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados e Mudanças nas Regras Jurisdicionais

O Mercado de Plataformas de Divulgação ESG e Capital Humano ainda enfrenta um obstáculo de curto prazo decorrente da sobreposição de padrões e de atualizações jurisdicionais contínuas. Empresas que operam na UE, na Califórnia e em múltiplos mercados vinculados ao ISSB precisam de sistemas capazes de suportar diferentes regras de escopo, premissas de prazo e estruturas de divulgação a partir de um único conjunto de dados subjacentes. O pacote de sustentabilidade da UE alterou os limites de escopo em 2026, enquanto a Califórnia também estabeleceu seu próprio caminho de reporte em fases, o que significa que muitos compradores ainda estão ajustando seus planos de implementação à medida que os detalhes regulatórios se consolidam.[3]Conselho Europeu de Proteção de Dados, "Europrivacy como Mecanismo de Transferência de Dados - EDPB 2026," IGDPR, igdpr.eu Esse alvo em movimento pode atrasar as aquisições, pois as empresas preferem não se comprometer com configurações complexas antes que as equipes internas de conformidade estejam confortáveis com o caminho regulatório. O resultado são ciclos de vendas mais longos e uma preferência mais forte por arquiteturas modulares capazes de absorver atualizações de regras sem grandes reimplementações.

Alta Complexidade de Integração entre Pilhas de Dados de ERP, HRIS, Finanças e EHS

A complexidade de integração continua sendo uma restrição prática à adoção no Mercado de Plataformas de Divulgação ESG e Capital Humano. Uma implantação completa frequentemente requer fluxos de dados de sistemas ERP, HRIS, EHS, financeiros, de aquisições, de folha de pagamento e de utilidades, e esses sistemas raramente compartilham definições claras, ciclos de atualização ou modelos de propriedade. Os relatórios de capital humano acrescentam outra camada porque métricas de força de trabalho como disparidades salariais, taxas de incidentes, rotatividade e contagens de contratados frequentemente residem em sistemas separados e precisam de regras de taxonomia comuns antes que a divulgação possa ser controlada. As PMEs sentem isso de forma mais aguda porque frequentemente carecem de arquitetura empresarial padronizada e, portanto, incorrem em custos de integração mais elevados por funcionário. Essas barreiras beneficiam os incumbentes com amplas bibliotecas de conectores, mas também retardam a migração e prolongam os cronogramas de implementação além do que muitos compradores inicialmente esperam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software de Plataforma Detém a Maior Base de Receita

O Software de Plataforma capturou 74,16% do tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, tornando-o a maior categoria de oferta no mix de receita atual. Isso reflete a adoção em Plataformas de Gestão de Dados ESG, Plataformas de Divulgação de Capital Humano e Análise da Força de Trabalho, Plataformas de Relatórios e Divulgação Regulatória, Plataformas de Gestão e Análise de Desempenho ESG, e Plataformas de Risco, Auditoria e Garantia. A categoria se beneficia da demanda corporativa por sistemas que gerenciam fluxos de trabalho controlados, em vez de simplesmente armazenar métricas de sustentabilidade. As Plataformas de Risco, Auditoria e Garantia estão se expandindo rapidamente dentro dessa camada porque as obrigações de garantia estão tornando a revisabilidade e as trilhas de evidências mais importantes nas decisões de compra corporativas. A Workiva, que atende mais de 6.600 organizações, incluindo mais de 85% das empresas da Fortune 1.000, reportou 885 milhões de USD em receita para o exercício fiscal de 2025 e orientou para quase 1 bilhão de USD no exercício fiscal de 2026, demonstrando a escala disponível para plataformas de divulgação integradas.[4]Workiva, Inc., "Resultados Financeiros do Exercício Fiscal 2025 e Orientação para 2026," Relações com Investidores da Workiva, investors.workiva.com

Os Serviços estão projetados para crescer a um CAGR de 19,72% até 2031, tornando-os a oferta de crescimento mais rápido no Mercado de Plataformas de Divulgação ESG e Capital Humano. Os relatores de primeira vez que entram nos ciclos obrigatórios de divulgação em 2026 e 2027 ainda estão adquirindo implementação, consultoria, suporte a XBRL e trabalhos de prontidão para garantia juntamente com licenças de software. Isso está estreitando a linha entre assinaturas de software e entrega de conformidade liderada por serviços. Os fornecedores estão cada vez mais empacotando suporte de configuração e atualizações regulatórias em contratos recorrentes, em vez de vendê-los como projetos únicos. Esse modelo suporta valores de contrato mais elevados e reduz a probabilidade de substituição na renovação porque o fornecedor se torna parte do processo operacional do cliente.

Por Modelo de Implantação: A Nuvem Lidera a Adoção Enquanto o Híbrido Avança em Ambientes Regulados

A implantação em Nuvem respondeu por 71,12% do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, mantendo-se bem à frente dos demais modelos de implantação. Os compradores têm favorecido a nuvem porque ela escala com mais facilidade entre entidades e geografias, e porque as atualizações regulatórias lideradas pelo fornecedor reduzem a carga de TI interna. O modelo é especialmente atraente quando as empresas precisam avançar rapidamente em múltiplas jurisdições de reporte simultaneamente. A América do Norte e o Norte da Europa continuam sendo os centros mais fortes de adoção da nuvem porque os parques tecnológicos corporativos são mais orientados para a nuvem, e os benefícios dos fluxos de trabalho de conformidade são imediatos. Os requisitos propostos de marcação digital para declarações ESRS também suportam a adoção da nuvem porque as plataformas em nuvem podem manter as taxonomias atualizadas sem intervenção pesada das empresas.

A implantação Híbrida está projetada para expandir a um CAGR de 20,14% no tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano até 2031, tornando-a o modelo de crescimento mais rápido. Esse padrão é mais forte em serviços financeiros, saúde e ambientes governamentais, onde os compradores desejam a flexibilidade da nuvem, mas ainda preferem manter dados sensíveis de força de trabalho ou governança sob controle local mais rígido. A arquitetura híbrida permite que as empresas retenham determinados conjuntos de dados localmente enquanto utilizam mecanismos de nuvem para divulgação de dados, gestão de fluxos de trabalho e relatórios. O Conselho Europeu de Proteção de Dados reconheceu a certificação Europrivacy em abril de 2026 como um mecanismo que pode suportar transferências internacionais de dados pessoais sob os Artigos 42 e 46 do RGPD, o que pode ajudar as plataformas que lidam com dados de funcionários entre fronteiras. A implantação local ainda está em uso, mas seu papel está se estreitando para casos de uso com forte exigência de soberania e para organizações com sistemas EHS e de governança mais antigos que ainda não desejam migrar.

Por Porte Empresarial do Usuário Final: Grandes Empresas Lideram a Receita Enquanto as PMEs Aceleram

As Grandes Empresas detinham 62,39% da participação do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, refletindo sua exposição antecipada aos relatórios obrigatórios e sua capacidade de financiar a integração em múltiplos sistemas. Muitas dessas organizações já gerenciam programas de reporte em inúmeros frameworks, portanto precisam de consolidação multientidade, controle de permissões e mapeamento amplo entre padrões de divulgação. Esse requisito se adequa a compradores maiores porque eles podem suportar ciclos de implementação mais longos e comitês de governança multifuncionais. A necessidade de conectar relatórios de força de trabalho com relatórios de sustentabilidade também está reforçando a liderança desse segmento porque as grandes empresas têm maior probabilidade de tratar a divulgação como uma questão de arquitetura empresarial, em vez de uma tarefa de reporte isolada. Os requisitos do ESRS S1 sobre tópicos da própria força de trabalho, como composição, disparidades salariais, saúde e segurança e rotatividade, estão levando esses compradores a integrar dados de capital humano no mesmo ambiente de reporte.

As PMEs estão projetadas para expandir a um CAGR de 21,08% até 2031, tornando-as o segmento de porte empresarial de crescimento mais rápido no Mercado de Plataformas de Divulgação ESG e Capital Humano. A demanda está sendo puxada pelas cadeias de suprimentos porque os grandes relatores da CSRD estão solicitando dados ambientais e de força de trabalho mais estruturados de parceiros menores. As PMEs também estão sendo atraídas por programas de financiamento vinculados à sustentabilidade que cada vez mais esperam capacidade mensurável de emissões e divulgação. O programa Green 100 de Singapura, lançado em maio de 2025, foi projetado para mobilizar 100 PMEs para cada grande empresa na divulgação de sustentabilidade da cadeia de suprimentos, criando uma rota escalável para a adoção de plataformas. A consulta pública da Comissão Europeia sobre relatórios voluntários de sustentabilidade para PMEs também suporta uma arquitetura de divulgação mais proporcional, o que deve melhorar a adoção assim que os padrões forem finalizados.

Por Funcionalidade: A Automação de Divulgação Detém a Maior Base Enquanto as Ferramentas de Cenários Expandem Mais Rapidamente

A Automação de Relatórios e Divulgação respondeu por 24,63% do mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, tornando-a a maior camada de funcionalidade. Essa liderança reflete o fato de que a maioria das compras corporativas ainda começa com prazos imediatos de arquivamento, em vez de necessidades analíticas de longo prazo. Os compradores precisavam de sistemas capazes de preencher divulgações alinhadas ao ESRS, testar a completude e gerar resultados legíveis por máquina sem formatação manual repetida. A taxonomia XBRL do Conjunto 1 do ESRS, publicada em agosto de 2024, forneceu uma razão prática para as empresas automatizarem os fluxos de trabalho de reporte: a marcação digital requer uma estrutura consistente e mapeamento de origem governado. A Coleta e Agregação de Dados, bem como a Avaliação de Materialidade e Benchmarking, permanecem funções intimamente ligadas porque as empresas frequentemente constroem a qualidade dos dados upstream somente após a automação da divulgação estar em vigor.

A Análise de Cenários e Previsão está projetada para crescer a um CAGR de 22,41% no tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano até 2031, tornando-a a funcionalidade de crescimento mais rápido. Conselhos e equipes executivas querem cada vez mais visões prospectivas de transição climática ao lado das divulgações históricas, portanto a demanda está se movendo além do suporte ao arquivamento. A Gestão de Auditoria e Garantia também está ganhando impulso à medida que as empresas precisam de evidências rastreáveis, controle de fluxo de trabalho e histórico de revisões para atender às crescentes expectativas de garantia. O Engajamento de Partes Interessadas e a Gestão de Questionários estão se tornando cada vez mais importantes à medida que as empresas coletam dados de fornecedores de amplas redes de primeiro e segundo nível e buscam reduzir a dependência de estimativas baseadas em proxies. Com o tempo, as plataformas mais fortes do setor de Plataformas de Divulgação ESG e Capital Humano provavelmente serão aquelas que integram coleta, marcação, modelagem de cenários e garantia em uma única cadeia de dados controlada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: O BFSI Lidera os Gastos Atuais Enquanto Saúde e Ciências da Vida Expande Mais Rapidamente

O BFSI respondeu por 25,87% da participação do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, tornando-o o maior setor do usuário final. As instituições financeiras enfrentam dupla pressão porque devem divulgar seus próprios dados de sustentabilidade e força de trabalho enquanto também utilizam dados semelhantes em decisões de crédito, investimento e governança de produtos. Essa combinação cria um forte argumento para plataformas unificadas com rastreabilidade de dados controlada e resultados de reporte repetíveis. Também explica por que bancos, seguradoras e gestores de ativos têm permanecido entre os compradores corporativos mais precoces e ativos neste espaço. No setor de Plataformas de Divulgação ESG e Capital Humano, a demanda do BFSI é reforçada pela necessidade de conectar divulgações internas com fluxos de trabalho externos de crédito, investimento e finanças verdes.

Saúde e Ciências da Vida está projetada para expandir a um CAGR de 20,36% até 2031, tornando-se o setor do usuário final de crescimento mais rápido no Mercado de Plataformas de Divulgação ESG e Capital Humano. O crescimento é suportado pela ampliação do escopo de divulgação para grandes grupos hospitalares e empresas farmacêuticas, bem como pela necessidade do setor de lidar com relatórios ambientais e de força de trabalho em um único sistema. As emissões da cadeia de suprimentos e os relatórios de bens adquiridos continuam sendo importantes para as operações farmacêuticas, enquanto o ESRS S1 mantém indicadores de força de trabalho como segurança, rotatividade e métricas salariais no centro da agenda de reporte. Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico e Manufatura Industrial também permanecem contribuintes significativos, com a Manufatura Industrial particularmente exposta aos requisitos de divulgação de fornecedores e cadeia de valor. O Governo e o Setor Público ainda estão em estágios mais iniciais da curva de adoção, mas seus papéis devem aumentar à medida que mais jurisdições formalizam programas de divulgação alinhados com frameworks globais de sustentabilidade.

Análise Geográfica

A Europa detinha 38,92% da participação do Mercado de Plataformas de Divulgação ESG e Capital Humano em 2025, mantendo sua posição de liderança. A liderança da região veio do lançamento em fases da CSRD e da crescente necessidade de suportar a marcação digital para declarações de sustentabilidade sob a estrutura de reporte ESRS. Alemanha, Reino Unido, França e Países Baixos permaneceram os principais centros de adoção corporativa porque abrigavam muitas das grandes entidades que enfrentavam os prazos de reporte mais antecipados. O pacote de sustentabilidade da UE que entrou em vigor em 2026 elevou o limite principal para empresas com mais de 1.000 funcionários e receita acima de 450 milhões de EUR (486 milhões de USD), reduzindo o número de empresas no escopo, mas concentrando os gastos entre empresas maiores com orçamentos mais robustos e capacidade de governança. Itália e Espanha permaneceram mercados de acompanhamento importantes, enquanto a Rússia permaneceu menor e mais isolada da arquitetura de divulgação alinhada à UE.

A América do Norte permaneceu um contribuinte importante para o Mercado de Plataformas de Divulgação ESG e Capital Humano, pois os Estados Unidos e o Canadá avançaram em direção a requisitos mais rigorosos de relatórios de sustentabilidade. A Califórnia criou um forte gatilho de implementação de curto prazo ao exigir que grandes empresas norte-americanas que operam no estado preparem divulgações de Escopo 1 e Escopo 2 até 10 de agosto de 2026. O Canadá também está avançando no desenvolvimento de relatórios alinhados ao ISSB, enquanto o México permanece em estágio mais inicial de adoção e é influenciado principalmente pelas expectativas de reporte da cadeia de exportação de clientes norte-americanos e europeus. Na América do Sul, Brasil e Argentina lideram a adoção regional, enquanto o restante da América do Sul permanece em estágio mais inicial.

A Ásia-Pacífico está projetada para expandir a um CAGR de 23,18% no tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano até 2031, tornando-se o mercado regional de crescimento mais rápido. O Japão é um fator-chave porque as divulgações de sustentabilidade foram incorporadas à estrutura do relatório anual de valores mobiliários, e o investimento de fornecedores acompanhou esse movimento, como demonstrado pela adição de suporte aos Padrões Australianos de Relatórios de Sustentabilidade ao Sustainability Explorer da Workiva em novembro de 2025. A China está vendo uma demanda mais forte de investidores internacionais e compradores de mercados de exportação, enquanto Índia e Coreia do Sul permanecem em adoção inicial a intermediária, e Singapura está usando programas como o Green 100 para ampliar a participação das PMEs nos fluxos de trabalho de divulgação. No Oriente Médio, a Arábia Saudita e os Emirados Árabes Unidos estão avançando mais rapidamente do que o restante da região, e na África, a África do Sul lidera enquanto a Nigéria está emergindo, e o restante do continente permanece em estágio incipiente.

Cenário Competitivo

O Mercado de Plataformas de Divulgação ESG e Capital Humano permaneceu moderadamente fragmentado, sem nenhum fornecedor controlando todas as principais categorias de software ou regiões. A concorrência veio de incumbentes de governança e risco, especialistas dedicados em software ESG e ofertas adjacentes a ERP, cada um abordando a profundidade de conformidade e a integração de maneiras diferentes. A Diligent expandiu sua posição em janeiro de 2026 por meio da aquisição da 3rdRisk, adicionando capacidades de gestão de risco de terceiros nativas de inteligência artificial vinculadas à supervisão do ecossistema de fornecedores e à visibilidade do risco da cadeia de suprimentos. A Novisto aprofundou sua plataforma em março de 2026 ao adquirir a Minimum, o que trouxe capacidades de gestão de carbono para seu ambiente ESG corporativo mais amplo e fortaleceu sua presença no Reino Unido e na Europa. A Workiva e a EcoVadis optaram por uma rota de parceria, vinculando informações de emissões reportadas por fornecedores a um ambiente de reporte mais amplo e pronto para auditoria que suporta casos de uso de divulgação de Escopo 3.

Uma parcela significativa da oportunidade aberta no Mercado de Plataformas de Divulgação ESG e Capital Humano ainda reside em empresas de médio porte na Ásia-Pacífico e América do Sul, que permanecem mal atendidas em termos de precificação, suporte a idiomas e localização regulatória. Outra lacuna persiste na divulgação de capital humano porque muitas ferramentas ainda lidam com dados ambientais de forma mais aprofundada do que com informações de força de trabalho vinculadas ao HRIS. A automação de garantia habilitada por inteligência artificial também está se tornando um campo de batalha visível à medida que as empresas desejam ciclos de revisão mais rápidos sem trabalho de projeto personalizado para cada mudança de reporte. O lançamento do Analytics Agent da Persefoni em maio de 2026 reflete essa direção de produto ao trazer análise de emissões em linguagem natural, benchmarking e exploração auditável para o fluxo de trabalho.

Fornecedores focados em EHS, como Sphera, Cority, Intelex e VelocityEHS, continuam a se beneficiar de vínculos mais profundos com sistemas operacionais, o que importa quando os compradores priorizam a integração de dados ambientais no nível da fonte. Ao mesmo tempo, as empresas estão favorecendo fornecedores capazes de conectar dados de ERP, HRIS, finanças e fornecedores sem criar uma camada de controle manual pesada. As regras de dados transfronteiriços estão se tornando um segundo fator de decisão porque as plataformas que lidam com dados de funcionários precisam de mecanismos de transferência mais robustos, controles de privacidade mais fortes e maior flexibilidade arquitetural. Essas condições mantêm a consolidação ativa no Mercado de Plataformas de Divulgação ESG e Capital Humano, mas também impedem que um único fornecedor estabeleça controle dominante em toda a categoria.

Líderes do Setor de Plataformas de Divulgação ESG e Capital Humano

-

Workiva Inc.

-

Diligent Corporation

-

Sphera Solutions, Inc.

-

Cority Software Inc.

-

Intelex Technologies ULC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Novisto recebeu investimento estratégico da La Caisse para expandir a adoção da plataforma de sustentabilidade alinhada às regras da CSRD e da Califórnia.

- Abril de 2026: A Sweep e a CFGI firmaram parceria para combinar gestão de dados de sustentabilidade com expertise em conformidade para divulgações prontas para auditoria.

- Março de 2026: A Novisto adquiriu a Minimum, adicionando capacidades de gestão de carbono e expandindo para o Reino Unido e Europa.

- Março de 2026: A Workiva lançou modelos atualizados de dupla materialidade da CSRD alinhados ao ESRS 2.0.

Escopo do Relatório Global do Mercado de Plataformas de Divulgação ESG e Capital Humano

O mercado de Plataformas de Divulgação ESG e Capital Humano compreende soluções tecnológicas e serviços que permitem às organizações coletar, gerenciar, analisar e divulgar dados ambientais, sociais e de governança (ESG), bem como dados relacionados à força de trabalho. Essas plataformas suportam funções como automação de relatórios, gestão de conformidade, avaliação de materialidade, previsão de cenários, auditoria e garantia, e engajamento de partes interessadas. Entregues por meio de modelos em nuvem, local e híbrido, atendem tanto grandes empresas quanto PMEs em diversos setores, incluindo BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O propósito central deste mercado é aprimorar a transparência, garantir a conformidade regulatória, melhorar a gestão de riscos e fornecer insights baseados em dados que fortaleçam as estratégias de sustentabilidade e as práticas de gestão de capital humano.

O relatório do mercado de Plataformas de Divulgação ESG e Capital Humano é segmentado por Oferta (Software de Plataforma, [Plataformas de Gestão de Dados ESG, Plataformas de Divulgação de Capital Humano e Análise da Força de Trabalho, Plataformas de Relatórios e Divulgação Regulatória, Plataformas de Gestão e Análise de Desempenho ESG, e Plataformas de Risco, Auditoria e Garantia] e Serviços), Modelo de Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Funcionalidade (Automação de Relatórios e Divulgação, Coleta e Agregação de Dados, Avaliação de Materialidade e Benchmarking, Análise de Cenários e Previsão, Gestão de Auditoria e Garantia, e Engajamento de Partes Interessadas e Gestão de Questionários), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público, e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software de Plataforma | Plataformas de Gestão de Dados ESG |

| Plataformas de Divulgação de Capital Humano e Análise da Força de Trabalho | |

| Plataformas de Relatórios e Divulgação Regulatória | |

| Plataformas de Gestão e Análise de Desempenho ESG | |

| Plataformas de Risco, Auditoria e Garantia | |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Automação de Relatórios e Divulgação |

| Coleta e Agregação de Dados |

| Avaliação de Materialidade e Benchmarking |

| Análise de Cenários e Previsão |

| Gestão de Auditoria e Garantia |

| Engajamento de Partes Interessadas e Gestão de Questionários |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Software de Plataforma | Plataformas de Gestão de Dados ESG |

| Plataformas de Divulgação de Capital Humano e Análise da Força de Trabalho | ||

| Plataformas de Relatórios e Divulgação Regulatória | ||

| Plataformas de Gestão e Análise de Desempenho ESG | ||

| Plataformas de Risco, Auditoria e Garantia | ||

| Serviços | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Funcionalidade | Automação de Relatórios e Divulgação | |

| Coleta e Agregação de Dados | ||

| Avaliação de Materialidade e Benchmarking | ||

| Análise de Cenários e Previsão | ||

| Gestão de Auditoria e Garantia | ||

| Engajamento de Partes Interessadas e Gestão de Questionários | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Plataformas de Divulgação ESG e Capital Humano?

O Mercado de Plataformas de Divulgação ESG e Capital Humano estava em 8,14 bilhões de USD em 2025 e é avaliado em 9,57 bilhões de USD em 2026. Está previsto para atingir 22,75 bilhões de USD até 2031 a um CAGR de 18,91% durante 2026-2031.

Qual região lidera atualmente os gastos em plataformas de divulgação ESG e capital humano?

A Europa liderou com 38,92% da receita em 2025, apoiada pelo lançamento em fases da CSRD e por uma infraestrutura de governança corporativa mais robusta.

Qual região está crescendo mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido a um CAGR de 23,18% durante 2026-2031, à medida que os relatórios obrigatórios de sustentabilidade se expandem pelas principais economias regionais.

Qual é a principal categoria de oferta neste espaço?

O Software de Plataforma foi o maior segmento de oferta em 2025 com uma participação de 74,16%, refletindo a ampla demanda por fluxos de trabalho de divulgação governados, gestão de dados e garantia.

Por que os serviços estão crescendo tão rapidamente nesta categoria?

Os Serviços estão projetados para crescer a um CAGR de 19,72% porque as empresas precisam de implementação, consultoria, suporte a XBRL e assistência gerenciada de conformidade à medida que os primeiros prazos obrigatórios de reporte chegam.

Quais grupos de compradores estão moldando mais a demanda?

As Grandes Empresas geraram 62,39% da receita em 2025 porque foram expostas mais cedo aos relatórios obrigatórios, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 21,08% devido a solicitações da cadeia de suprimentos e necessidades de divulgação vinculadas a financiamentos.

Página atualizada pela última vez em: