Tamanho e Participação do Mercado de Software de Relatórios ESG para Investidores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

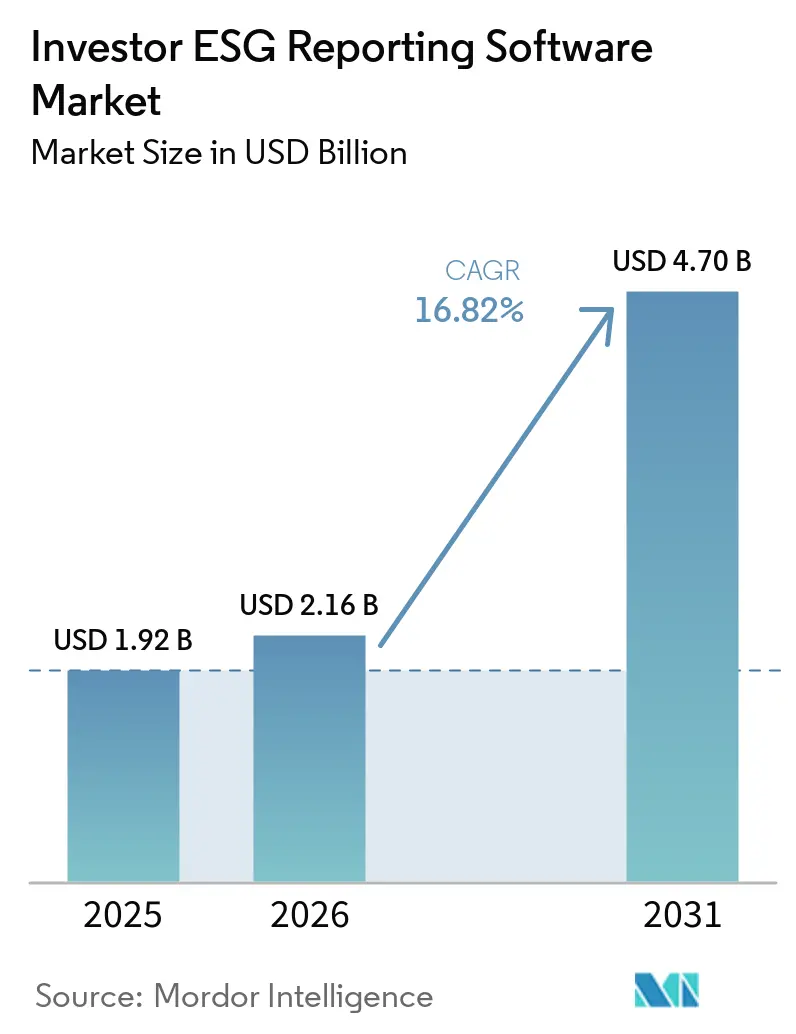

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Relatórios ESG para Investidores pela Mordor Intelligence

O tamanho do mercado de software de relatórios ESG para investidores deverá aumentar de USD 1,92 bilhão em 2025 para USD 2,16 bilhões em 2026 e atingir USD 4,70 bilhões até 2031, crescendo a um CAGR de 16,82% ao longo de 2026-2031. O mercado está evoluindo de uma ferramenta de divulgação voluntária para um sistema central de relatórios utilizado por gestores de ativos, empresas de private equity, fundos de pensão, seguradoras e fundos soberanos de riqueza que agora tratam os relatórios ESG como um requisito fiduciário e de governança. A demanda está sendo impulsionada pela sobreposição de estruturas de divulgação de sustentabilidade nas principais regiões, levando os compradores a querer cada vez mais uma plataforma única que suporte múltiplos padrões de relatórios. As decisões de aquisição também estão mudando porque os diretores financeiros e os diretores de investimentos estão se envolvendo mais quando o software é posicionado como uma forma de reduzir o esforço recorrente de elaboração de relatórios e melhorar a prontidão para auditoria. O desenvolvimento de produtos está avançando além da simples captura de dados, com os fornecedores colocando maior foco no monitoramento assistido por IA, controles de fluxo de trabalho e saídas de relatórios para múltiplas estruturas que podem substituir processos intensivos em planilhas. Os principais riscos continuam sendo a recalibração regulatória, a qualidade desigual dos dados das empresas do portfólio e o alto esforço necessário para conectar as plataformas ESG com os sistemas de gestão de portfólio e finanças.

Principais Conclusões do Relatório

- Por funcionalidade, a gestão de relatórios e divulgação ESG representou 29,18% da participação do mercado de software de relatórios ESG para investidores em 2025, enquanto a avaliação de risco ESG e a análise de materialidade devem se expandir a um CAGR de 18,43% até 2031.

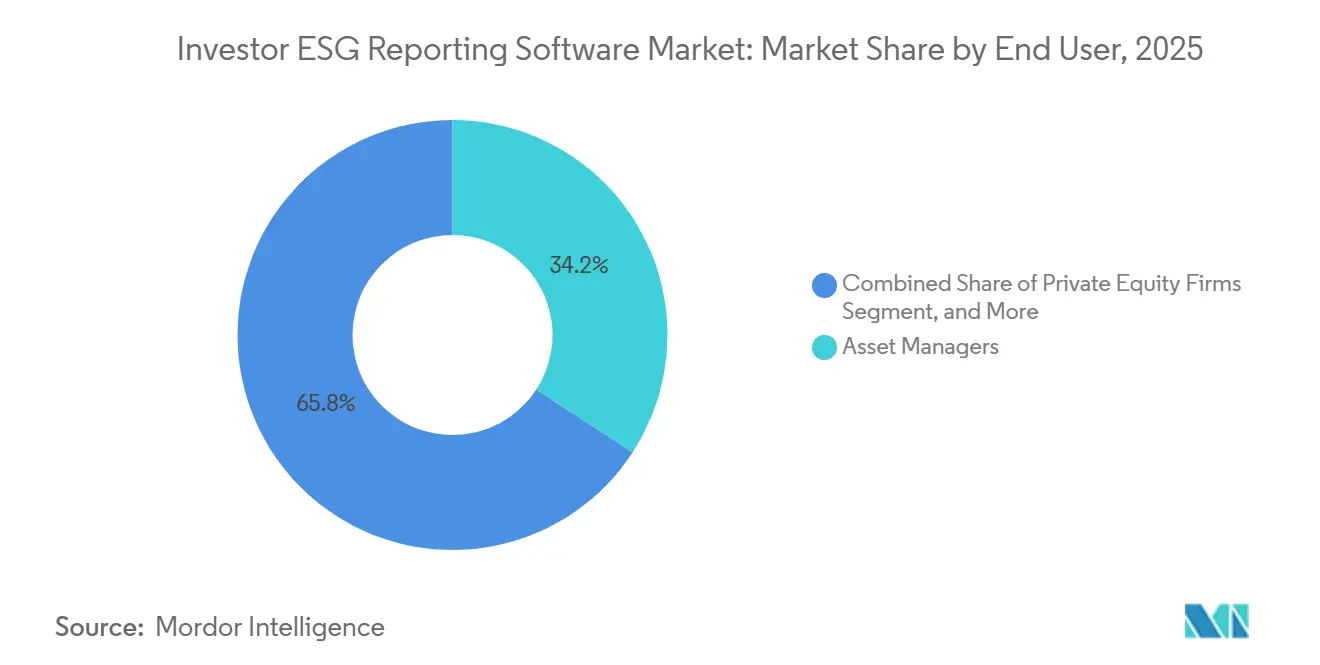

- Por usuário final, os gestores de ativos representaram 34,17% da participação em 2025, enquanto as empresas de private equity devem registrar o maior CAGR de 17,53% até 2031.

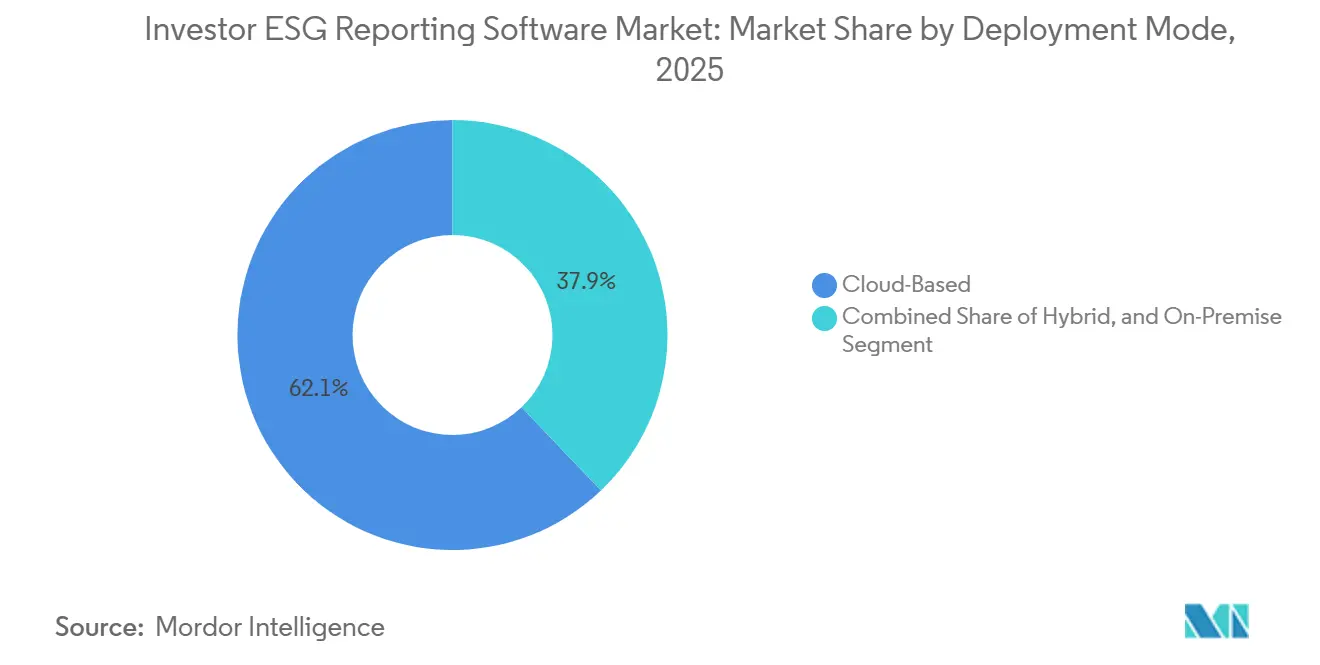

- Por modo de implantação, a implantação baseada em nuvem capturou 62,13% da participação em 2025, enquanto o mesmo segmento deve crescer ao CAGR mais rápido de 16,83% até 2031.

- Por porte empresarial, as grandes empresas detinham 78,12% da participação de mercado em 2025, enquanto as PMEs devem se expandir a um CAGR de 18,13% até 2031.

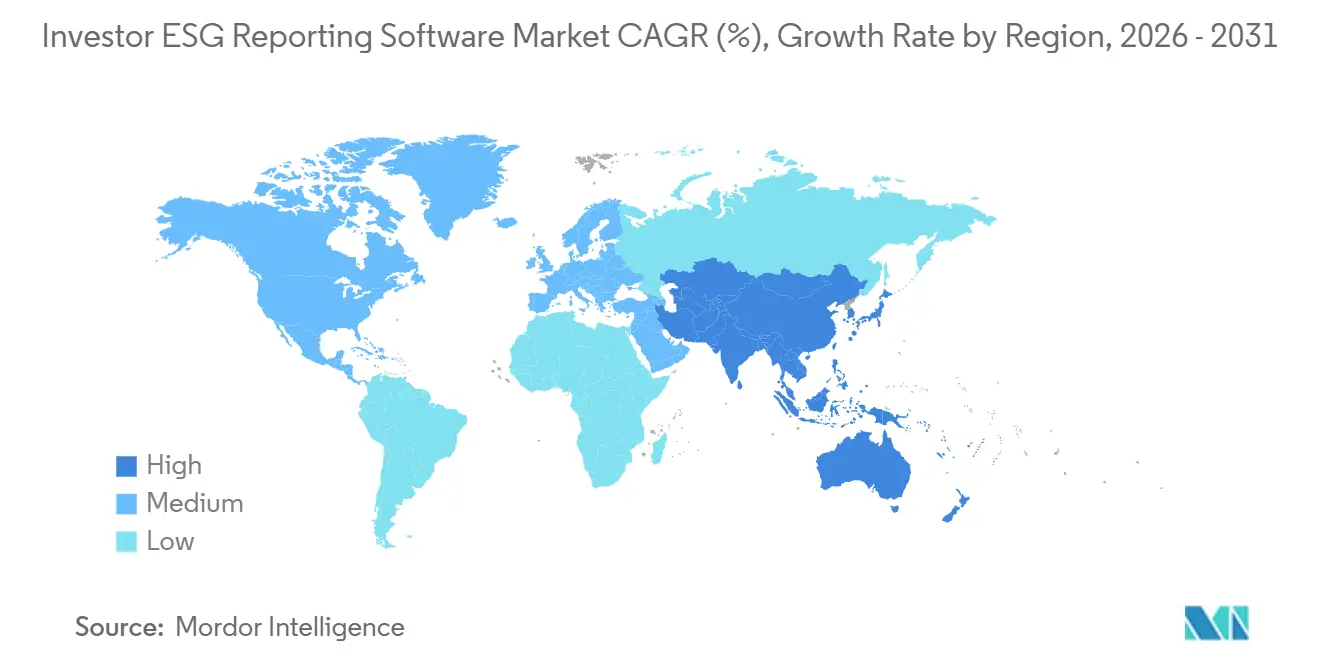

- Por geografia, a América do Norte liderou com uma participação de 34,83% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 17,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Relatórios ESG para Investidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência Regulatória entre Regimes de Relatórios | +3.1% | Global, mais aguda na Europa, Japão, Coreia do Sul e Austrália | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Fluxos de Trabalho de Divulgação ESG Auditáveis | +2.7% | Global, concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Volumes de Dados ESG das Empresas do Portfólio | +2.0% | Global, com maior intensidade na Europa, América do Norte e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão para Reduzir o Risco de Relatórios em Planilhas | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Métricas ESG nas Decisões de Alocação de Capital | +1.4% | América do Norte, Europa e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de Padronização de Relatórios para Múltiplas Entidades | +1.1% | Global, mais relevante para investidores institucionais transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência Regulatória entre Regimes de Relatórios de Sustentabilidade

A força mais intensa por trás da demanda atual é a sobreposição constante de regras de relatórios de sustentabilidade nos principais mercados de capitais, o que está levando as instituições a substituir ferramentas restritas por plataformas de software mais abrangentes. Até 2026, a linha de base do ISSB havia sido adotada ou alinhada por reguladores em mais de 40 jurisdições, ampliando a necessidade de sistemas que possam mapear um conjunto de dados em vários regimes de divulgação sem trabalho manual repetido.[1]Fundação IFRS, "Adoção das Normas do ISSB ao Redor do Mundo," ifrs.org Na Europa, as obrigações de divulgação para investidores permaneceram ativas mesmo após a Diretiva Omnibus I ter reduzido o tamanho da população de relatórios corporativos da CSRD, de modo que os gestores de fundos ainda precisavam de fluxos de trabalho estruturados para relatórios voltados aos investidores. Isso favorece os fornecedores que podem suportar ISSB, ESRS e SFDR em um único ambiente, pois os compradores estão menos dispostos a gerenciar ferramentas separadas por estrutura ou região. O mercado de software de relatórios ESG para investidores está, portanto, sendo moldado mais pelo alinhamento de relatórios transfronteiriços do que por qualquer mandato nacional isolado.

Demanda Crescente dos Investidores por Fluxos de Trabalho de Divulgação ESG Auditáveis

Os investidores institucionais não estão mais satisfeitos com relatórios ESG estáticos; eles querem cada vez mais fluxos de dados rastreáveis que possam resistir a revisões internas, garantias externas e due diligence de fundos. Essa mudança está impulsionando a demanda por plataformas que preservam a linhagem dos dados desde os insumos das empresas do portfólio, passando pela agregação em nível de fundo, até as saídas finais de divulgação. A pressão persiste nos Estados Unidos mesmo após a SEC ter proposto a revogação de suas regras de divulgação relacionadas ao clima de 2024 em maio de 2026, porque as expectativas fiduciárias e os requisitos dos investidores transfronteiriços continuam a ter peso além da regulamentação federal.[2]Comissão de Valores Mobiliários dos Estados Unidos, "A SEC Propõe a Revogação das Regras de Divulgação Relacionadas ao Clima," sec.gov Um sinal claro desse comportamento surgiu em maio de 2026, quando La Caisse e Novisto anunciaram uma parceria estratégica para expandir o acesso à tecnologia de gestão de dados de sustentabilidade nas empresas do portfólio, mostrando que os provedores de capital estão dispostos a apoiar diretamente a infraestrutura de relatórios. O mercado de software de relatórios ESG para investidores está se beneficiando do fato de que os fluxos de trabalho auditáveis agora são tratados como parte da credibilidade do fundo, e não como uma função restrita de back-office.[3]La Caisse, "La Caisse Faz Parceria com a Novisto para Ajudar Organizações a se Prepararem para sua Transição de Sustentabilidade," lacaisse.com

Expansão dos Volumes de Dados ESG das Empresas do Portfólio

Os gestores de portfólio agora coletam um conjunto mais amplo de métricas ESG de uma gama muito maior de empresas investidas, e esses dados chegam em diferentes formatos, ciclos de relatórios e níveis de qualidade. À medida que o número de indicadores exigidos aumenta, a coleta e a consolidação manuais tornam-se mais difíceis de justificar tanto em termos de custo quanto de controle. Isso é especialmente visível nos mercados privados, onde as empresas precisam reunir informações estruturadas de companhias que frequentemente carecem de sistemas internos de relatórios maduros. Os fornecedores estão respondendo com a construção de camadas mais conectadas de coleta de dados, validação e fluxo de trabalho, de modo que o mercado de software de relatórios ESG para investidores está avançando cada vez mais para o design de processos operacionais e menos para a produção pontual de relatórios. A tendência também significa que produtos com melhores fluxos de trabalho de integração de portfólio, controles de propriedade mais claros e tratamento de exceções mais robusto tendem a ganhar terreno à medida que os volumes de relatórios continuam a crescer.[4]Workiva, "Notas de Versão de Sustentabilidade de Maio de 2026," workiva.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Arquitetura em Nuvem Suporta Escala em Portfólios

A implantação baseada em nuvem detinha 62,13% da participação do mercado de software de relatórios ESG para investidores em 2025, e está projetada para registrar o CAGR mais rápido de 16,83% até 2031. O segmento lidera porque os compradores institucionais precisam de arquitetura multilocatária, ciclos de atualização rápidos e integração mais fácil entre empresas de portfólio geograficamente dispersas. A implantação em nuvem também se adapta à realidade de relatórios de fundos que precisam coordenar insumos de muitas entidades, mantendo modelos, controles e prazos consistentes. Os sistemas locais ainda são relevantes em algumas grandes instituições financeiras, especialmente onde as regras de residência de dados e de governança interna retardam a migração.

A implantação híbrida está ganhando atenção porque oferece às instituições um caminho de transição entre ambientes legados e ferramentas de relatórios mais modernas. Algumas empresas preferem manter o processamento de dados sensíveis dentro dos sistemas internos, enquanto utilizam módulos hospedados na nuvem para geração de divulgações e atualizações de conteúdo regulatório. Esse modelo está ajudando o mercado de software de relatórios ESG para investidores a alcançar compradores que não estão prontos para uma migração completa, mas ainda precisam de melhores controles de relatórios. O anúncio da SAP em maio de 2026 sobre agentes de IA de sustentabilidade também mostrou como os grandes fornecedores de software empresarial estão reduzindo a barreira de adoção da nuvem ao vincular os fluxos de trabalho ESG com sistemas de finanças, compras e cadeia de suprimentos que os clientes já utilizam

Por Porte Empresarial: Grandes Instituições Ancoram a Receita Enquanto a Demanda das PMEs Cresce Mais Rapidamente

As grandes empresas representaram 78,12% da receita em 2025, enquanto o tamanho do mercado de software de relatórios ESG para investidores para PMEs deve se expandir a um CAGR de 18,13% até 2031. As grandes instituições permanecem como a base central de receita porque gerenciam mais entidades, mais fundos e mais linhas de relatórios do que os pares menores. Elas também contam com equipes dedicadas de conformidade, sustentabilidade e tecnologia que podem apoiar a implementação e a governança contínua. Em contrapartida, as PMEs estão adotando mais rapidamente porque as expectativas dos investidores estão se expandindo para gestores menores de private equity, gestores de ativos boutique e fundos focados em mercados emergentes.

A diferença entre os grupos de compradores está moldando o design de produtos em todo o setor de software de relatórios ESG para investidores. As grandes empresas geralmente querem alta configurabilidade, integração de sistemas mais robusta e amplo suporte a estruturas, enquanto os compradores menores valorizam implantação mais rápida, preços mais claros e modelos prontos para uso. As empresas de private equity e crédito privado de médio porte estão descobrindo que os relatórios ESG estruturados são cada vez mais difíceis de evitar à medida que buscam capital de LPs institucionais que esperam dados mais limpos e documentação mais consistente. O mercado de software de relatórios ESG para investidores está, portanto, se expandindo na extremidade inferior, não porque as empresas menores de repente queiram mais funcionalidades, mas porque precisam de sistemas de relatórios viáveis que possam ser adotados com menos tempo e menos esforço interno.

Por Usuário Final: Os Mercados Privados Adicionam Impulso à Demanda Institucional

Os gestores de ativos detinham a maior participação de 34,17% em 2025, enquanto o tamanho do mercado de software de relatórios ESG para investidores para empresas de private equity deve crescer a um CAGR de 17,53% até 2031. Os gestores de ativos lideram porque estão no principal ponto de agregação entre as informações das empresas do portfólio e os requisitos de divulgação dos investidores. Eles precisam de fluxos de trabalho repetíveis que possam transformar grandes volumes de dados mistos em saídas em nível de fundo para clientes, conselhos e reguladores. O private equity está crescendo mais rapidamente porque os relatórios ESG tornaram-se mais estreitamente ligados à captação de recursos, due diligence e preparação para saída em portfólios de mercados privados.

O mix de usuários finais está se ampliando, e cada grupo institucional traz diferentes necessidades operacionais para o mercado de software de relatórios ESG para investidores. As empresas de capital de risco geralmente precisam de ferramentas mais leves para portfólios em estágio inicial com dados escassos, enquanto os fundos de pensão frequentemente precisam de vínculos mais estreitos entre os relatórios e a supervisão de portfólio de longo horizonte. As seguradoras tendem a enfatizar a disciplina de governança e documentação, e os fundos soberanos de riqueza podem combinar a avaliação ESG com triagem política e geopolítica mais ampla. O acordo de investimento estratégico da Novisto com La Caisse em maio de 2026 mostra como os relacionamentos tecnológicos apoiados por investidores estão reforçando o papel das plataformas nos fluxos de trabalho de relatórios de mercados privados

Por Funcionalidade: Ferramentas de Risco e Materialidade Avançam Além dos Relatórios Básicos

A gestão de relatórios e divulgação ESG manteve a maior participação de funcionalidade em 29,18% em 2025, enquanto o mercado de software de relatórios ESG para investidores para avaliação de risco ESG e análise de materialidade deve crescer a um CAGR de 18,43% até 2031. Esse padrão mostra que os compradores ainda dependem dos módulos de relatórios centrais, mas os gastos estão se movendo em direção a ferramentas que ajudam a conectar as informações ESG com a revisão de riscos prospectivos e as decisões de investimento. A funcionalidade básica de divulgação permanece importante porque muitas empresas iniciaram sua jornada digital com geração de relatórios e suporte à conformidade. Ao mesmo tempo, as instituições agora querem sistemas que façam mais do que empacotar resultados no final do ano.

O setor de software de relatórios ESG para investidores está se deslocando em direção a plataformas mais completas em vez de ferramentas pontuais isoladas. As funcionalidades de coleta de dados, validação, benchmarking, conformidade e governança estão cada vez mais interligadas porque os compradores preferem um ambiente único e controlado a múltiplos produtos desconectados. Os lançamentos recentes em fevereiro e maio de 2026 refletiram essa direção ao adicionar ferramentas de prontidão, conteúdo de questionários e suporte de inteligência vinculados à evolução dos padrões de sustentabilidade. À medida que os ciclos de relatórios se tornam mais contínuos, o valor da funcionalidade está se deslocando da simples produção de resultados para uma melhor interpretação regulatória, maior auditabilidade e governança de dados mais clara.

Análise Geográfica

A América do Norte detinha 34,83% da participação do mercado de software de relatórios ESG para investidores em 2025. A região permaneceu à frente porque possui o maior conjunto de atividades de gestão de ativos institucionais e um mix maduro de fornecedores de plataformas e provedores especializados. A proposta da SEC em 29 de maio de 2026 de revogar suas regras de divulgação relacionadas ao clima de 2024 criou incerteza política nos Estados Unidos, mas não eliminou a pressão de relatórios decorrente das expectativas fiduciárias e dos relacionamentos com investidores transfronteiriços. As instituições canadenses também estão adicionando impulso à medida que as expectativas de divulgação de risco climático continuam a avançar pelos canais financeiros regulados. A América do Sul permanece na vanguarda da adoção, com o Brasil se destacando como o mercado mais ativo, pois a pressão dos investidores e o desenvolvimento de divulgações alinhadas às IFRS estão impulsionando as práticas de relatórios.

A Europa permaneceu como um centro central de receita para o mercado de software de relatórios ESG para investidores em 2026, pois as obrigações SFDR em nível de investidor permaneceram em vigor mesmo após a Diretiva Omnibus I ter reduzido a população corporativa da CSRD. Essa distinção é importante porque reduziu parte da demanda do lado corporativo, enquanto deixou os gestores de fundos com responsabilidades contínuas de divulgação. Alemanha, França, Países Baixos e Reino Unido permanecem importantes centros de demanda porque as instituições nesses países enfrentam densa sobreposição de estruturas e maiores expectativas em torno dos relatórios em nível de portfólio. A região também está mantendo o investimento em plataformas ativo porque os compradores estão se preparando para o refinamento futuro das estruturas, em vez de aguardar a estabilidade regulatória completa.

A Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 17,93%, e o tamanho do mercado de software de relatórios ESG para investidores está crescendo lá mais rapidamente do que em qualquer outra região até 2031. Novas estruturas de divulgação obrigatória no Japão, Coreia do Sul, Austrália e Índia estão ampliando a base de compradores e tornando o suporte a relatórios de múltiplas jurisdições mais valioso. A região também tem requisitos significativos de idioma local e fluxo de trabalho, o que abre espaço para fornecedores domésticos adaptarem as ferramentas de relatórios mais estreitamente às regras nacionais. O Oriente Médio e a África ainda são mercados menores, mas as expectativas de divulgação estão gradualmente se fortalecendo nos mercados do Golfo e na África do Sul, o que está ajudando a construir um pipeline futuro. O mercado de software de relatórios ESG para investidores está, portanto, se tornando mais equilibrado geograficamente, com a expansão futura dependendo mais fortemente da Ásia-Pacífico do que nos ciclos regulatórios anteriores.

Cenário Competitivo

O mercado de software de relatórios ESG para investidores apresenta concentração moderada no segmento empresarial, onde Workiva, Diligent e Sphera são líderes reconhecidos com posições estabelecidas em fluxos de trabalho de divulgação, governança e gestão ambiental. O segmento de médio porte está se tornando mais fragmentado, com Novisto, Datamaran, Persefoni AI e Optro expandindo além de casos de uso mais restritos para necessidades de relatórios institucionais mais amplas. Os compradores não estão mais comparando fornecedores apenas com base na amplitude da automação, porque a seleção de produtos agora depende mais de quão rapidamente uma plataforma pode absorver novas mudanças regulatórias e transformá-las em suporte de fluxo de trabalho utilizável. As atualizações de produto da Workiva em 2026 são um bom exemplo, pois a empresa adicionou ferramentas para prontidão simplificada de ESRS, conteúdo CDP e interpretação de divulgação assistida por IA dentro do mesmo ambiente de relatórios. Isso mantém o mercado de software de relatórios ESG para investidores competitivo em termos de velocidade de lançamento e cobertura de padrões, não apenas na funcionalidade central de fluxo de trabalho.

Oportunidades de espaço em branco ainda existem na coleta de dados de portfólio de mercados privados e no benchmarking de materialidade em diferentes estruturas de divulgação. Os fornecedores que conseguem lidar com insumos de dados fracos de empresas de portfólio não listadas tendem a ganhar vantagem, pois esse continua sendo um dos problemas operacionais mais difíceis para os compradores. O anúncio do agente de IA de sustentabilidade da SAP em maio de 2026 mostrou como os titulares empresariais estão incorporando os relatórios ESG em fluxos de trabalho mais amplos de finanças e compras, em vez de tratá-los como uma aplicação independente. O acordo estratégico da Novisto com La Caisse também mostrou que alguns provedores de capital estão ativamente ajudando a escalar a infraestrutura de relatórios por meio de parcerias tecnológicas diretas. Esses movimentos aumentam a pressão sobre os fornecedores especializados que carecem de amplo alcance de integração ou fortes relacionamentos com investidores.

Os compradores empresariais ainda atribuem alto valor à auditabilidade, profundidade de integração e suporte a múltiplas estruturas, enquanto os compradores menores focam mais na velocidade de implantação, usabilidade e preços transparentes. Essa divisão significa que o mercado de software de relatórios ESG para investidores dificilmente se consolidará em um modelo uniforme de fornecedor no curto prazo. Alguns líderes reconhecidos tendem a permanecer fortes em grandes contas, mas os desafiantes ainda têm espaço para vencer onde os compradores querem implementação mais rápida ou funcionalidade mais direcionada. Os resultados competitivos dependerão menos de quem pode produzir um relatório ESG básico e mais de quem pode traduzir mudanças regulatórias em fluxos de trabalho de relatórios utilizáveis com o menor atrito operacional.

Líderes do Setor de Software de Relatórios ESG para Investidores

-

Workiva Inc.

-

Diligent Corporation

-

Sphera Solutions, Inc.

-

Enablon SAS

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP anunciou no SAP Sapphire que novos agentes de IA de sustentabilidade, cobrindo fluxos de trabalho de múltiplas etapas, incluindo preparação de relatórios de sustentabilidade, simulação de pegada de carbono e avaliações de conformidade de embalagens, seriam disponibilizados para uso geral até o final de 2026. Os agentes conectam equipes de finanças, compras, operações de cadeia de suprimentos e funções de sustentabilidade por meio de uma camada de dados compartilhada, reduzindo a sobrecarga de coordenação entre múltiplas equipes que historicamente limitou o rendimento dos relatórios ESG.

- Maio de 2026: Novisto e La Caisse, um grupo de investimentos global que gerencia ativos alinhados à Estratégia Climática 2025-2030 da organização, anunciaram um acordo de investimento estratégico em 20 de maio de 2026. A transação acelera a expansão internacional da Novisto e fortalece o acesso à tecnologia de gestão de dados de sustentabilidade para as empresas do portfólio da La Caisse, incluindo CAE, Boralex e Couche-Tard, demonstrando que os LPs institucionais estão financiando diretamente a capacidade de plataformas ESG como condição de implantação de capital.

- Maio de 2026: A Workiva adicionou o conteúdo do questionário CDP Corporativo e PME de 2026 e uma base de conhecimento de Inteligência ESRS Simplificada, permitindo que os clientes usem o Workiva AI para esclarecer os requisitos de divulgação do rascunho simplificado de ESRS da EFRAG de dezembro de 2025, à sua ferramenta Sustainability Explorer no ciclo de lançamento de produto de maio de 2026.

- Fevereiro de 2026: A Workiva lançou o Acelerador de Transição ESRS no Workiva Marketplace, fornecendo ferramentas de prontidão para organizações que se preparam para os rascunhos simplificados das Normas Europeias de Relatórios de Sustentabilidade com base nas publicações da EFRAG de dezembro de 2025. O lançamento posiciona os clientes da Workiva para aplicar voluntariamente o ESRS simplificado para o exercício fiscal de 2026, antes da data de vigência obrigatória de 2027.

Escopo do Relatório Global do Mercado de Software de Relatórios ESG para Investidores

O mercado de software de relatórios ESG para investidores refere-se a plataformas e serviços que permitem a investidores institucionais e gestores de ativos coletar, validar e divulgar dados ambientais, sociais e de governança (ESG) em portfólios. Essas soluções fornecem funcionalidades como integração de dados ESG, gestão de divulgações, benchmarking de portfólio, avaliação de riscos e relatórios de conformidade, ajudando os investidores a se alinharem com as estruturas globais de sustentabilidade, aumentar a transparência e fortalecer a confiança das partes interessadas. Ao incorporar a inteligência ESG nos fluxos de trabalho de investimento, essas plataformas apoiam a tomada de decisões informadas, a conformidade regulatória e a criação de valor a longo prazo, equilibrando o desempenho financeiro com a responsabilidade ambiental e social.

O relatório do mercado de software de relatórios ESG para investidores é segmentado por Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Gestores de Ativos, Empresas de Private Equity, Empresas de Capital de Risco, Fundos de Pensão, Seguradoras, Fundos Soberanos de Riqueza e Outros Investidores Institucionais), Funcionalidade (Coleta, Integração e Validação de Dados ESG, Gestão de Relatórios e Divulgação ESG, Análise e Benchmarking ESG de Portfólio, Avaliação de Risco ESG e Análise de Materialidade, e Gestão de Conformidade, Auditoria e Governança) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Baseado em Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestores de Ativos |

| Empresas de Private Equity |

| Empresas de Capital de Risco |

| Fundos de Pensão |

| Seguradoras |

| Fundos Soberanos de Riqueza |

| Outros Investidores Institucionais |

| Coleta, Integração e Validação de Dados ESG |

| Gestão de Relatórios e Divulgação ESG |

| Análise e Benchmarking ESG de Portfólio |

| Avaliação de Risco ESG e Análise de Materialidade |

| Gestão de Conformidade, Auditoria e Governança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Usuário Final | Gestores de Ativos | ||

| Empresas de Private Equity | |||

| Empresas de Capital de Risco | |||

| Fundos de Pensão | |||

| Seguradoras | |||

| Fundos Soberanos de Riqueza | |||

| Outros Investidores Institucionais | |||

| Por Funcionalidade | Coleta, Integração e Validação de Dados ESG | ||

| Gestão de Relatórios e Divulgação ESG | |||

| Análise e Benchmarking ESG de Portfólio | |||

| Avaliação de Risco ESG e Análise de Materialidade | |||

| Gestão de Conformidade, Auditoria e Governança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de relatórios ESG para investidores em 2026 e com que rapidez ele crescerá?

O mercado de software de relatórios ESG para investidores foi avaliado em USD 2,16 bilhões em 2026 e está projetado para atingir USD 4,70 bilhões até 2031 a um CAGR de 16,82%.

O que está impulsionando a demanda por software de relatórios ESG para investidores?

A demanda está sendo impulsionada pela sobreposição de regras de divulgação, expectativas mais fortes dos investidores por dados auditáveis, volumes crescentes de dados de portfólio e a necessidade de se afastar de relatórios intensivos em planilhas.

Qual funcionalidade está crescendo mais rapidamente neste espaço?

A avaliação de risco ESG e a análise de materialidade devem crescer mais rapidamente, a um CAGR de 18,43% até 2031, enquanto a gestão de relatórios e divulgação ESG permaneceu o maior segmento de funcionalidade em 2025.

Por que as empresas de private equity estão adotando essas plataformas mais rapidamente do que outros usuários finais?

As empresas de private equity devem crescer a um CAGR de 17,53% porque os relatórios ESG estão se tornando mais importantes na captação de recursos, due diligence de LPs, supervisão de portfólio e preparação para saída.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 17,93%, apoiada por estruturas de divulgação recentemente ativadas nos principais mercados regionais.

O que mais importa quando as instituições escolhem um fornecedor de software de relatórios ESG?

Os grandes compradores geralmente priorizam auditabilidade, profundidade de integração e cobertura de múltiplas estruturas, enquanto as empresas menores focam mais na velocidade de implantação, fluxos de trabalho mais simples e preços transparentes.

Página atualizada pela última vez em: