Tamanho e Participação do Mercado Europeu de Financiamento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

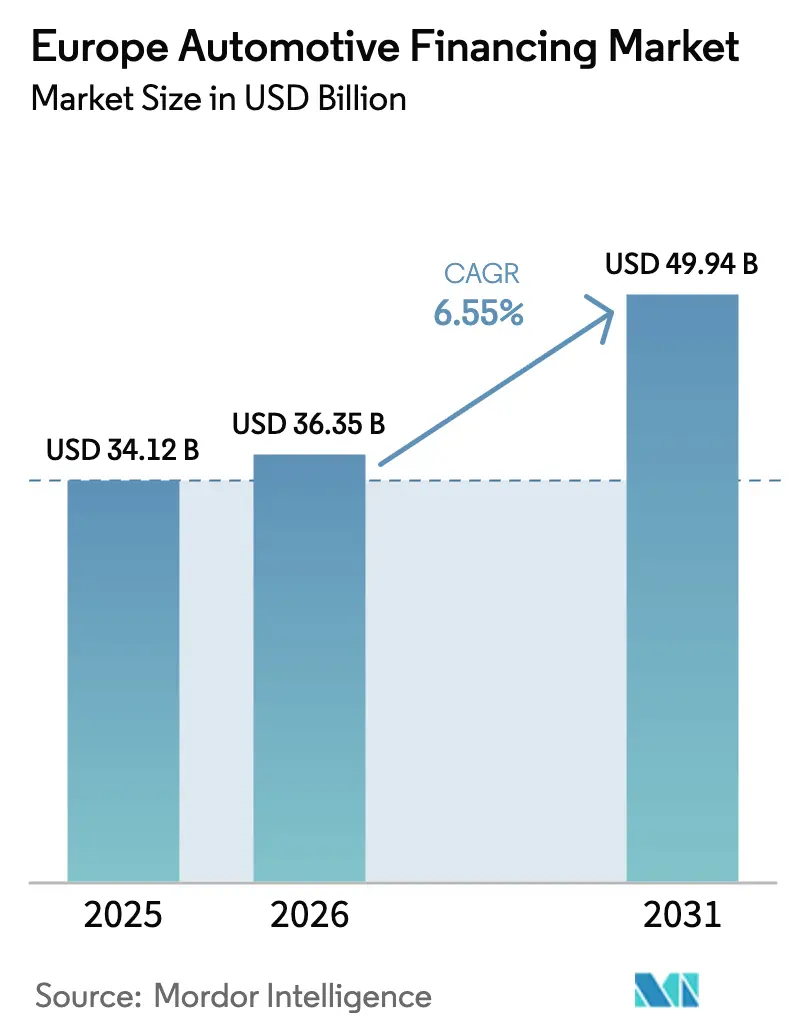

| Tamanho do mercado no ano base (2025) | 34.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Financiamento Automotivo por Mordor Intelligence

O tamanho do mercado europeu de financiamento automotivo foi avaliado em USD 34,12 bilhões em 2025 e estima-se que cresça de USD 36,35 bilhões em 2026 para atingir USD 49,94 bilhões até 2031, a um CAGR de 6,55% durante o período de previsão (2026-2031). Plataformas de crédito digital, modelos de propriedade baseados em assinatura e incentivos direcionados a veículos elétricos formam os pilares estruturais que aceleram a demanda. As divisões de financiamento cativo de OEM fortalecem a retenção de clientes com precificação de risco orientada por telemática, enquanto as emissões de títulos verdes reduzem os custos de captação e ampliam a capacidade dos balanços dos credores. A rápida adoção de esquemas de sacrifício salarial para veículos elétricos no Reino Unido e as garantias de valor residual na Alemanha reforçam a confiança no mercado. Simultaneamente, os volumes de financiamento de veículos usados estão crescendo à medida que os consumidores priorizam valor e sustentabilidade em um ambiente inflacionário[1]Banco Central Europeu, "Armazém de Dados Estatísticos: Série de Taxas de Juros," ecb.europa.eu.

Principais Conclusões do Relatório

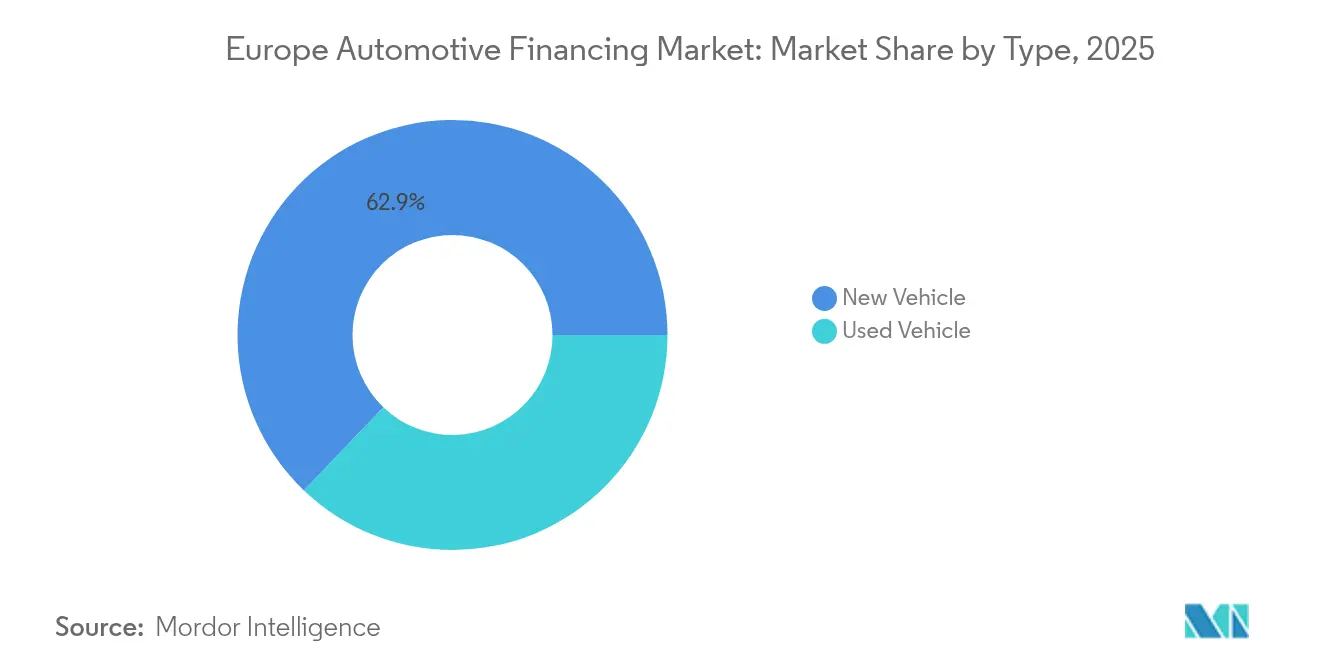

- Por tipo, o financiamento de veículos novos reteve 62,86% da participação do mercado europeu de financiamento automotivo em 2025, enquanto o financiamento de veículos usados deve avançar a um CAGR de 7,05% até 2031.

- Por tipo de fonte, as divisões de financiamento cativo de OEM registraram o maior crescimento, expandindo-se a um CAGR de 7,82%, enquanto os bancos tradicionais controlaram 44,70% do tamanho do mercado europeu de financiamento automotivo em 2025.

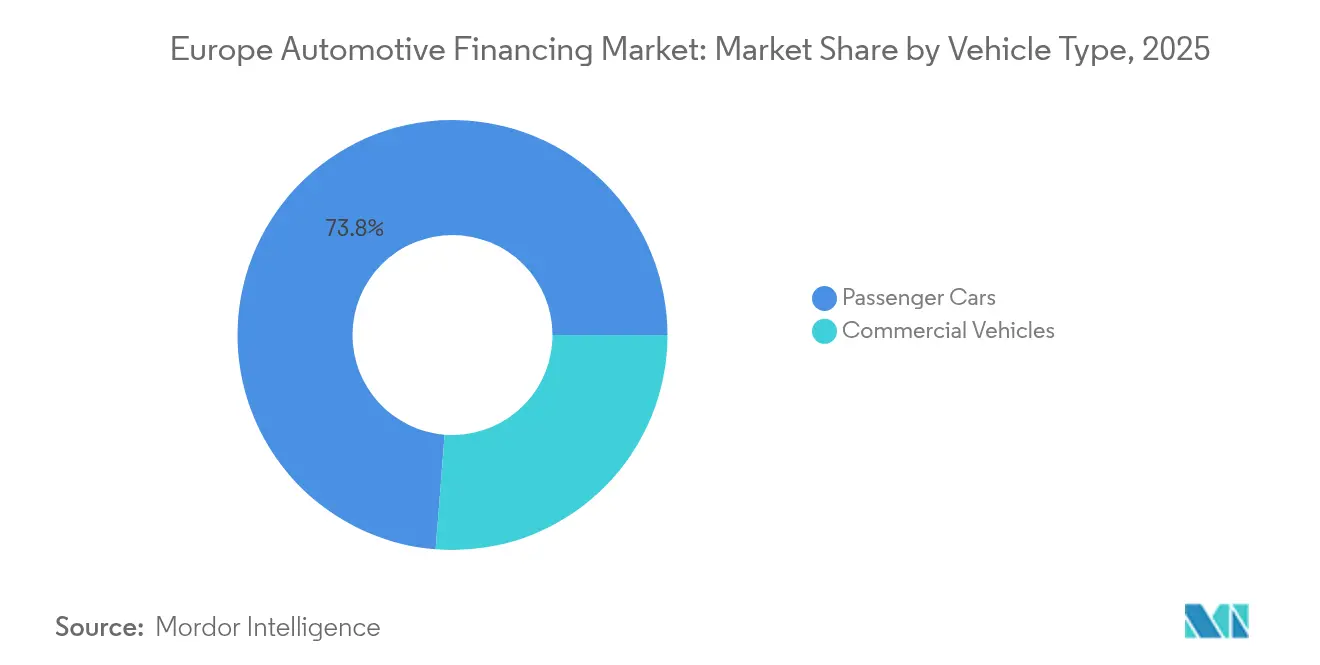

- Por tipo de veículo, o financiamento de veículos comerciais representou 26,25% do tamanho do mercado europeu de financiamento automotivo em 2025 e deve crescer na taxa mais rápida, com um CAGR de 7,02%, até 2031.

- Por produto de financiamento, os modelos de assinatura representaram 3,26% da participação do mercado europeu de financiamento automotivo em 2025, mas estão projetados para registrar o maior CAGR de 7,95% previsto até 2031.

- Por país, o Reino Unido registrou a expansão regional mais rápida, a um CAGR de 7,21%, enquanto a Alemanha detinha uma participação de 31,55% do mercado europeu de financiamento automotivo em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Financiamento Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Arrendamento e Assinatura | +1.2% | Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Financiamento Digital de OEM | +1.1% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Subsídios de Arrendamento para Veículos Elétricos | +0.9% | Estados Nórdicos, Alemanha | Longo prazo (≥ 4 anos) |

| Crescimento do Financiamento de Veículos Usados | +0.8% | Europa Ocidental | Curto prazo (≤ 2 anos) |

| Planos de Sacrifício Salarial para Veículos Elétricos | +0.7% | Reino Unido, Bélgica, Países Baixos | Médio prazo (2-4 anos) |

| Vantagem de Custo com Títulos Verdes | +0.6% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Modelos de Arrendamento e Assinatura

Os motoristas urbanos estão recorrendo cada vez mais a serviços de assinatura de automóveis, valorizando a flexibilidade e a conveniência em detrimento do modelo tradicional de propriedade de veículos. Esses serviços, frequentemente agrupados com manutenção e condições contratuais flexíveis, atendem a consumidores que desejam uma experiência de mobilidade integrada. O crescente interesse dos consumidores em modelos de assinatura sugere um futuro promissor para produtos centrados em receita recorrente. Os credores automotivos, estreitamente ligados aos fabricantes, estão capitalizando nesses ciclos de propriedade mais curtos. Eles não apenas gerenciam os riscos financeiros de forma mais eficaz, mas também aproveitam a riqueza de dados provenientes de veículos conectados. Esses dados abrem caminho para estratégias de marketing personalizadas e ofertas de serviços aprimoradas. Países como a Alemanha e o Reino Unido estão pilotando iniciativas de assinatura multimarca, particularmente para veículos de nova energia, oferecendo acesso mês a mês que se alinha às mudanças nas demandas dos consumidores. Embora regulamentações rigorosas de privacidade de dados, como o GDPR, ditem o tratamento das informações dos clientes, elas também estabelecem padrões claros para o compartilhamento de dados. Essa clareza é fundamental para o desenvolvimento de modelos de precificação que reflitam o uso real do veículo.

Penetração Digital do Financiamento Cativo de OEM

Os credores cativos estão agora processando uma parcela significativa das solicitações de crédito online — superando muitos bancos universais. Um exemplo de destaque ilustra que a adoção de um mecanismo de decisão baseado em nuvem acelerou significativamente os ciclos de subscrição, resultando em aprovações mais rápidas e entregas de veículos mais ágeis. Nos portais de configuração de veículos, os compradores podem visualizar ofertas de financiamento em tempo real para cada versão e opção, permitindo-lhes garantir o financiamento diretamente no momento da compra. A telemática integrada aprimora a subscrição ao fornecer insights sobre o comportamento de condução que alimentam modelos de risco proprietários, resultando em maior precisão do que a pontuação tradicional baseada apenas em bureaus de crédito. Em conjunto, esses avanços reforçam a vantagem competitiva das divisões de financiamento cativo, que combinam originação digital, precificação imediata e avaliação de risco centrada em dados, posicionando-as para crescimento contínuo nos próximos anos.

Subsídios de Arrendamento Vinculados a Veículos Elétricos por Governos

Os programas de incentivo nacionais reduzem as taxas de arrendamento e aceleram a adoção de veículos elétricos. O Umweltbonus alemão reembolsa até EUR 6.000 (USD 6.950) por arrendamento em carros de emissão zero qualificados, reduzindo materialmente os pagamentos mensais. Os Países Baixos oferecem um reembolso fiscal que isenta carros com uma frota de CO₂ de 8 g/km ou menos de taxas de registro, tornando os arrendamentos estruturalmente mais baratos do que os empréstimos. Como os subsídios são desembolsados aos arrendadores em vez dos compradores, eles reforçam o arrendamento em detrimento dos contratos tradicionais de compra a prestações. As frotas nórdicas sentem mais o impulso, pois as densas redes de carregamento público se alinham com estruturas de subsídios que se estendem além de 2028 [2]Escritório Federal Alemão para Assuntos Econômicos e Controle de Exportações, "Bônus Ambiental 2024," bafa.de.

Crescimento Rápido no Financiamento de Veículos Usados

A incerteza macroeconômica e a maior vida útil dos veículos levam famílias com orçamento restrito a optar por carros seminovos certificados. O CAGR de 7,41% registrado para empréstimos de veículos usados supera todas as outras linhas de produtos no mercado europeu de financiamento automotivo. Registros de histórico de veículos ancorados em blockchain aceleram a subscrição, reduzindo perdas por fraude e diminuindo os tempos de aprovação de empréstimos. Aplicativos de detecção de danos baseados em IA permitem que os credores analisem centenas de imagens por veículo, construindo curvas de valor residual mais precisas. Esses ganhos tecnológicos permitem que os bancos expandam suas carteiras de empréstimos sem incorrer em custos proporcionais de pessoal, enquanto critérios vinculados à sustentabilidade aumentam o apelo de veículos híbridos de modelos recentes. A Europa Ocidental permanece o epicentro, onde os regimes regulatórios de inspeção apoiam a transparência do mercado secundário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Juros | –0.9% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Queda no Valor Residual de Veículos Elétricos a Bateria | –0.7% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Endurecimento das Regras de Desistência pela UE | –0.4% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Limites de Relação Dívida/Renda | –0.3% | França, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Taxas de Juros Eleva os Pagamentos

As taxas de juros de empréstimos automotivos dispararam desde que o Banco Central Europeu endureceu sua política monetária. Esse aumento resultou em pagamentos mensais mais elevados para os tomadores de crédito, levando muitos a optar por prazos de empréstimo mais longos, o que, por sua vez, amplifica o total de juros pagos ao longo da vida do empréstimo. Com a certeza financeira tornando-se primordial para os consumidores, há uma preferência marcante por contratos de taxa fixa em detrimento de seus equivalentes de taxa variável. À luz dessa tendência, os credores estão gerenciando proativamente os riscos associados ao crédito de taxa fixa, empregando frequentemente estratégias de hedge para proteger suas margens de lucro. Embora o aumento das taxas tenha reduzido os volumes de originação de empréstimos, ele simultaneamente aumentou a lucratividade dos bancos bem capitalizados ao ampliar a diferença entre os custos de captação e as taxas de empréstimo. Essas mudanças são particularmente impactantes no Sul da Europa, onde as famílias já enfrentam elevados encargos de dívida, tornando-as mais sensíveis às flutuações nos custos de crédito[3]Banco Central Europeu, "Boletim Econômico Edição 5/2024," ecb.europa.eu.

Queda nos Valores Residuais de Veículos Elétricos a Bateria

A rápida rotatividade de modelos pressionou os valores residuais dos veículos elétricos a bateria, fazendo com que ficassem aquém das expectativas e minando a estabilidade de preços. Em resposta, as empresas de arrendamento rebaixaram suas previsões de valor para modelos compactos populares. Esse ajuste resultou em pagamentos de arrendamento mais elevados nas renovações de contrato. Tais revisões para baixo elevam o risco financeiro nos balanços, pressionando as métricas de adequação de capital. Concomitantemente, as seguradoras estão testemunhando um aumento nas indenizações por perda total, predominantemente devido aos altos custos associados à substituição de baterias. Como resultado, os credores estão migrando para índices de empréstimo sobre valor mais conservadores para reduzir sua exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Empréstimos para Veículos Usados Superam o Crescimento de Veículos Novos

O financiamento de veículos usados representou 37,14% da participação do mercado europeu de financiamento automotivo em 2025 e deve expandir-se a um CAGR de 7,05% até 2031. A demanda acelera à medida que a idade média dos veículos na UE atinge 11,8 anos, fortalecendo a liquidez do mercado secundário. Os programas de seminovos certificados reduzem a assimetria de informações, aumentando a confiança dos credores. Aplicativos de inspeção com pontuação por IA documentam as condições externas e mecânicas, comprimindo o tempo de aprovação para menos de uma hora nos credores de primeira linha.

Em contraste, o segmento de veículos novos mantém uma dominância de 62,86%, mas seu crescimento fica atrás, com um CAGR de 5,55%. As métricas de sustentabilidade incorporadas na política de crédito direcionam os recursos para frotas usadas em conformidade com o Euro 6, equilibrando a conformidade ambiental e a acessibilidade. Os bancos exploram spreads de margem mais elevados em negócios de veículos usados, enquanto os cativos capturam fidelidade ao financiar seus próprios veículos devolvidos após o arrendamento. Consequentemente, os empréstimos para veículos usados ancoram o rendimento da carteira mesmo com a persistência de ventos contrários macroeconômicos no mercado europeu de financiamento automotivo.

Por Tipo de Fonte: Credores Cativos Reduzem a Diferença

Os bancos detinham 44,70% da participação do mercado europeu de financiamento automotivo em 2025, mas os cativos estão crescendo a um CAGR de 7,82% e estão no caminho certo para erodir essa liderança. A disparidade decorre das vantagens de dados integrados que permitem a pontuação de crédito em tempo real no salão de vendas.

As cooperativas de crédito e os credores não bancários de fintech complementam o ecossistema ao atender demografias sub-atendidas com pontuações alternativas, expandindo a inclusão financeira. As divisões cativas financiam mais da metade dos incentivos dos fabricantes, criando ofertas combinadas que os bancos universais têm dificuldade em igualar. Os benefícios de capital regulatório sob as regras de securitização Simples, Transparente e Padronizada da UE aumentam ainda mais a eficiência de captação dos cativos, consolidando seu impulso no mercado europeu de financiamento automotivo.

Por Tipo de Veículo: Frotas Comerciais Aceleram

Os empréstimos para automóveis de passeio representaram uma participação de 73,75% em 2025; no entanto, o financiamento de veículos comerciais é o motor de crescimento, com previsão de registrar um CAGR de 7,02% até 2031. As vans eletrificadas ancoram os compromissos de entrega de última milha assinados por grandes operadores de logística.

Os gestores de frotas estão adotando estruturas de arrendamento de baterias que separam o risco residual, moderando assim os requisitos de capital inicial. A manutenção preditiva baseada em telemática reduz o tempo de inatividade, tornando o custo total de propriedade mais transparente e previsível. À medida que as zonas de baixa emissão proliferam pelas cidades europeias, os operadores comerciais estão atualizando para veículos em conformidade, sustentando assim um pipeline de crédito lastreado em ativos no mercado europeu de financiamento automotivo.

Por Produto de Financiamento: Assinaturas Ganham Tração

Os empréstimos tradicionais de taxa fixa ainda dominavam, com uma participação de 67,95% em 2025; no entanto, os produtos de assinatura exibiram um CAGR de 7,95%, o mais alto de qualquer categoria. A precificação mensal tudo incluído ressoa com profissionais urbanos que preferem evitar compromissos de vários anos.

Os contratos de arrendamento encurtam para médias de 24 meses, espelhando as expectativas da era digital. O seguro e o serviço agrupados simplificam o orçamento, e os credores monetizam serviços auxiliares, como atualizações de software via rede. Essa convergência posiciona as ofertas de assinatura como um segmento de crescimento duradouro no mercado europeu de financiamento automotivo.

Análise Geográfica

Em 2025, a Alemanha garantiu uma participação dominante de 31,55%, sublinhando os laços profundamente enraizados do país entre seus setores manufatureiro e financeiro. Os credores cativos na Alemanha utilizam garantias de valor residual, efetivamente reduzindo os riscos dos tomadores de crédito e promovendo uma adoção mais ampla. A preeminência da Alemanha é reforçada por uma robusta integração de OEMs e finanças, vias avançadas de securitização e uma estrutura proativa do BaFin que facilita o onboarding digital instantâneo. Com uma alta renda per capita, há uma demanda sustentada por crédito de marcas premium. Além disso, a introdução de pacotes de arrendamento multimarca não apenas diversifica as carteiras de risco, mas também fortalece a estabilidade financeira geral.

O Reino Unido está em uma trajetória de crescimento, ostentando o CAGR mais rápido de 7,21%, uma tendência projetada para continuar até 2031. Esse crescimento é impulsionado principalmente pela adoção de esquemas de sacrifício salarial para veículos elétricos. As sandboxes regulatórias da Autoridade de Conduta Financeira aceleram os testes de fintech, posicionando o Reino Unido como um terreno fértil para soluções de crédito pioneiras no cenário europeu de financiamento automotivo. A ascensão do Reino Unido pode ser atribuída a políticas visionárias, notadamente iniciativas de sacrifício salarial com vantagens fiscais e isenções de taxas de congestionamento para veículos elétricos. As colaborações com entidades de fintech estão refinando métodos alternativos de pontuação, ampliando o acesso dos tomadores de crédito, mesmo diante de regulamentações macroprudenciais rigorosas.

França, Itália e Espanha apresentam um conjunto de dinâmicas variadas. A França prioriza a saúde do balanço, impondo um limite de relação dívida/renda de 35%, enquanto o diversificado cenário bancário da Itália acolhe players não bancários, ampliando as ofertas de produtos, mas intensificando a concorrência. Enquanto isso, a Espanha colhe os frutos dos investimentos domésticos de OEMs, estimulando a demanda por financiamento, especialmente em frotas de condução semiautônoma destinadas à exportação. Essas tendências variadas reforçam coletivamente a profundidade e a distribuição de risco do cenário europeu de financiamento automotivo.

Cenário Competitivo

O mercado exibe concentração moderada, com os principais players aproveitando sua escala para absorver os gastos com transformação digital e os custos regulatórios. Volkswagen Financial Services, Santander Consumer Finance e BNP Paribas Personal Finance mantêm carteiras de empréstimos dominantes por meio de plataformas transfronteiriças que otimizam a arbitragem de captação.

A consolidação molda o pano de fundo estratégico. A fusão ALD–LeasePlan, aprovada em 2024, criou a Ayvens, uma gigante de arrendamento de frotas com 3,3 milhões de veículos sob gestão. Tais combinações desbloqueiam sinergias de custo em TI e compras, ao mesmo tempo que ampliam o alcance geográfico.

Os desafiantes de fintech visam segmentos de nicho, como crédito subprime para veículos usados ou arrendamento de vans para a economia gig, implantando arquiteturas API-first que integram descoberta de preços e subscrição em menos de cinco minutos. Os incumbentes respondem com investimentos em venture capital e parcerias de open banking, garantindo que a inovação se difunda amplamente pelo mercado europeu de financiamento automotivo.

Líderes do Setor Europeu de Financiamento Automotivo

Volkswagen Financial Services

Santander Consumer Finance, S.A.

BNP Paribas Personal Finance

CA Auto Bank

BMW AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A CA Auto Finance, divisão britânica da CA Auto Bank, garantiu uma parceria exclusiva com a Geely Auto UK, um proeminente fabricante de automóveis, coincidindo com a estreia do Geely EX5 no Reino Unido. Essa colaboração permite que a Geely aproveite os conhecimentos regionais da CA Auto Finance para fortalecer a introdução de sua marca no mercado britânico. A parceria visa fornecer soluções financeiras personalizadas para apoiar a entrada e o crescimento da Geely no competitivo mercado automotivo do Reino Unido, garantindo uma experiência integrada para clientes e revendedores.

- Março de 2025: A Ayvens garantiu um novo acordo de financiamento com o BEI, com o objetivo de expandir sua linha de veículos comerciais leves elétricos. Este acordo, enraizado em uma iniciativa climática apoiada pelo BEI, capacita a Ayvens a ampliar sua frota de veículos comerciais leves elétricos em toda a União Europeia. O foco principal será nos principais mercados, incluindo Alemanha, França, Itália e Países Baixos, nos próximos três anos.

- Janeiro de 2024: A Bumper, uma plataforma de fintech especializada em soluções de pagamento flexíveis para reparos de automóveis, captou USD 48 milhões em sua rodada de financiamento Série B, liderada pela Autotech Ventures. A oferta exclusiva da Bumper fornece aos motoristas opções de pagamento sem juros, aliviando o ônus financeiro de despesas inesperadas com reparos.

Escopo do Relatório do Mercado Europeu de Financiamento Automotivo

O financiamento automotivo, comumente referido como financiamento de veículos, abrange uma gama de produtos financeiros que facilitam a compra de veículos, sejam novos ou usados, por meio de métodos que não envolvem um pagamento único e integral em dinheiro.

O Relatório do Mercado Europeu de Financiamento Automotivo é Segmentado por Tipo (Veículo Novo e Veículo Usado), Tipo de Fonte (Financiamento Cativo de OEM, Bancos, Cooperativas de Crédito e Instituições Financeiras Não Bancárias), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Produto de Financiamento (Empréstimo, Arrendamento, Pagamento Balão e Assinatura) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

O relatório fornece o tamanho do mercado e previsões para o financiamento automotivo em termos de valor (USD) para todos os segmentos mencionados acima.

| Veículo Novo |

| Veículo Usado |

| Financiamento Cativo de OEM |

| Bancos |

| Cooperativas de Crédito |

| Instituições Financeiras Não Bancárias |

| Automóveis de Passeio |

| Veículos Comerciais |

| Empréstimo |

| Arrendamento |

| Pagamento Balão |

| Assinatura |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | Veículo Novo |

| Veículo Usado | |

| Por Tipo de Fonte | Financiamento Cativo de OEM |

| Bancos | |

| Cooperativas de Crédito | |

| Instituições Financeiras Não Bancárias | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Produto de Financiamento | Empréstimo |

| Arrendamento | |

| Pagamento Balão | |

| Assinatura | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor do financiamento automotivo europeu em 2026?

O tamanho do mercado europeu de financiamento automotivo equivale a USD 36,35 bilhões em 2026, com uma perspectiva de CAGR de 6,55% até 2031.

Qual país cresce mais rapidamente no financiamento automotivo até 2031?

O Reino Unido lidera o crescimento, avançando a um CAGR de 7,21%, à medida que programas de veículos elétricos com vantagens fiscais estimulam a demanda por empréstimos e arrendamentos.

Por que os modelos de assinatura estão ganhando tração?

O seguro, a manutenção e as condições flexíveis agrupados atraem consumidores urbanos, tornando as assinaturas o produto de crescimento mais rápido, com um CAGR de 7,95%.

Que risco representa a queda no valor residual de veículos elétricos a bateria?

A depreciação mais rápida do que o esperado força os arrendadores a aumentar os fatores de arrendamento e a adotar limites conservadores de relação empréstimo sobre valor para se proteger contra perdas no final do contrato.

Página atualizada pela última vez em: