Tamanho e Participação do Mercado de Financiamento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

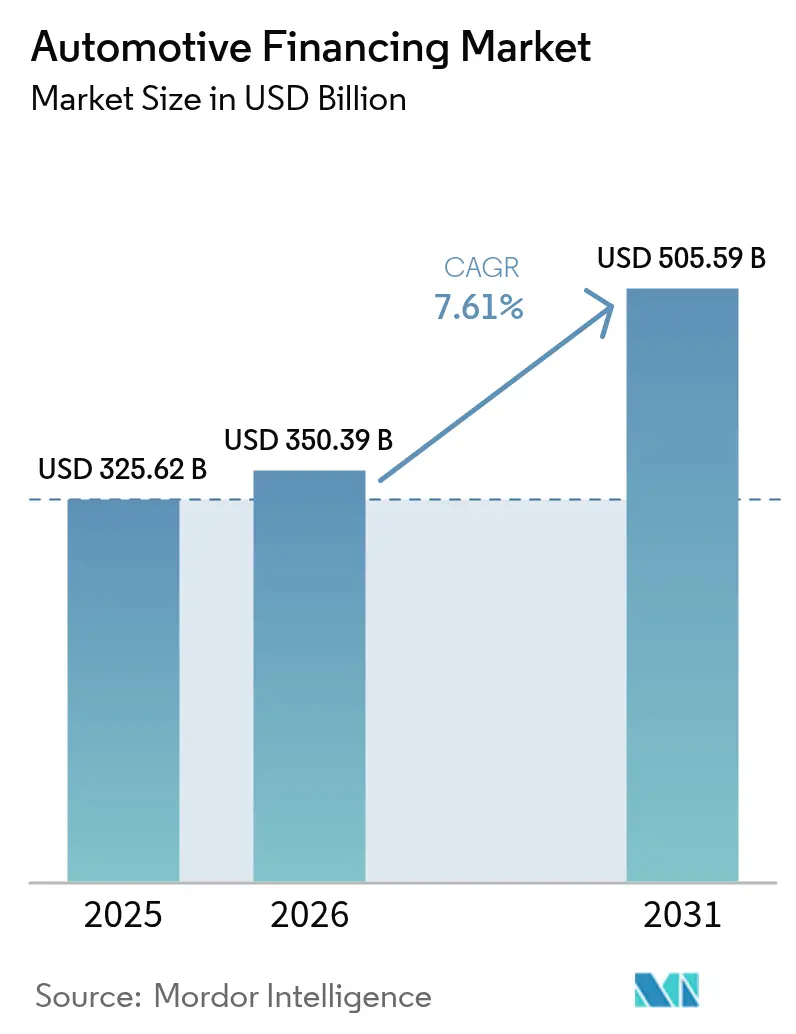

| Tamanho do Mercado (2026) | 350.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 505.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento Automotivo por Mordor Intelligence

O tamanho do mercado de financiamento automotivo deve crescer de USD 325,62 bilhões em 2025 para USD 350,39 bilhões em 2026 e tem previsão de atingir USD 505,59 bilhões até 2031, a um CAGR de 7,61% no período 2026-2031.

O financiamento de veículos usados, que já detém 53,40% do mercado de financiamento automotivo, está crescendo a um ritmo acelerado de 9,2% e deverá permanecer como o principal motor de crescimento até 2030. Plataformas digitais de originação, maior apetite dos consumidores por estruturas de pagamento flexíveis e a contínua eletrificação das frotas de veículos sustentam conjuntamente o momentum, mesmo com as taxas de referência permanecendo elevadas.[1]Os credores estão respondendo ao aprofundar as capacidades analíticas, ampliar a precificação baseada em risco e estabelecer parcerias com marketplaces digitais de varejo automotivo para manter o fluxo de crédito. A capacidade de combinar financiamento com serviços de mobilidade de valor agregado, como pacotes de assinatura e arrendamento de baterias, também está se tornando um diferencial competitivo decisivo para bancos, financeiras cativas de montadoras e entrantes de fintech igualmente.

Principais Conclusões do Relatório

- Por tipo, os veículos usados representaram 53,10% da participação do mercado de financiamento automotivo em 2025 e estão se expandindo a um CAGR de 9,02% até 2031.

- Por tipo de fonte, os bancos detiveram 46,05% do tamanho do mercado de financiamento automotivo em 2025, enquanto as financeiras cativas de montadoras devem crescer mais rapidamente, a um CAGR de 8,02%.

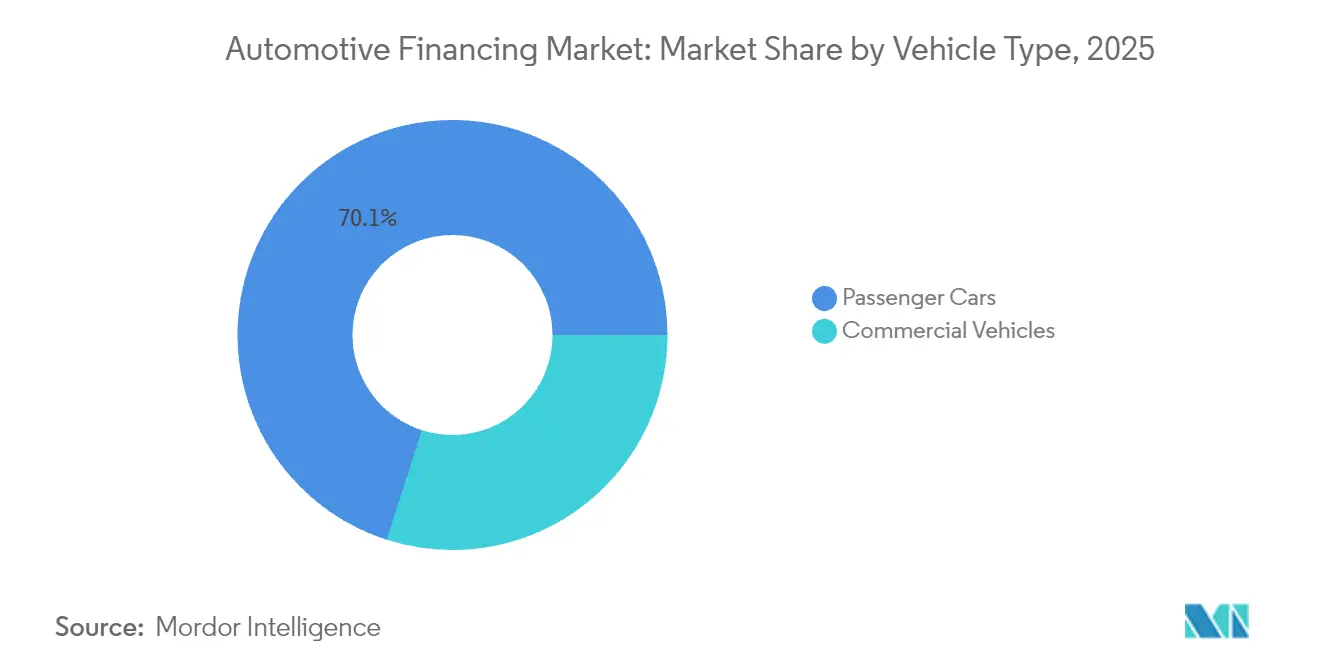

- Por categoria de veículo, os automóveis de passeio lideraram com 70,05% da participação na receita do mercado de financiamento automotivo em 2025; os veículos comerciais avançam a um CAGR de 7,12% até 2031.

- Por produtos de financiamento, os empréstimos lideraram com 73,10% da participação na receita do mercado de financiamento automotivo em 2025; os arrendamentos se expandirão a um CAGR de 7,81% até 2031.

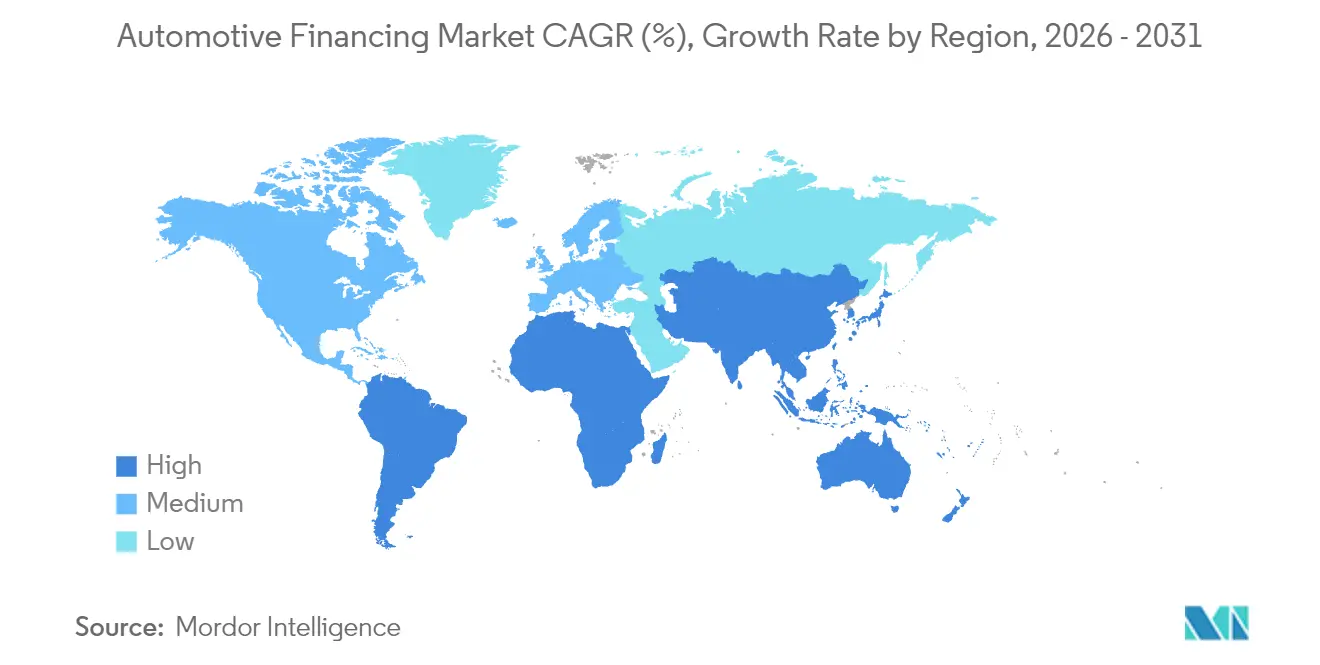

- Por região, a Ásia-Pacífico controlou 41,00% do mercado de financiamento automotivo em 2025, enquanto o Oriente Médio tem previsão de registrar um CAGR de 10,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Financiamento Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado das Plataformas Digitais de Varejo Automotivo | +1.8% | América do Norte, expansão para a Europa | Médio prazo (2-4 anos) |

| Aumento das Transações de Veículos Usados e Programas de Veículos Certificados | +1.5% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado do Arrendamento de Veículos Elétricos e Modelos de Assinatura | +1.2% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Incentivos Governamentais de Sucateamento e Subsídios de Financiamento Verde | +1.1% | China, União Europeia | Curto prazo (≤ 2 anos) |

| Financeiras Cativas de Montadoras Lançando Produtos Flexíveis de Pagamento Balão e Compre Agora Pague Depois | +0.9% | América do Sul, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Dados Alternativos e Pontuação de Crédito Baseada em IA | +0.7% | América do Sul, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado das Plataformas Digitais de Varejo Automotivo Impulsionando o Financiamento Digital Instantâneo

Os volumes de contratos digitalizados entre concessionárias e credores na América do Norte cresceram significativamente ano a ano em 2024. Os consumidores agora esperam aprovações de crédito em tempo real entregues em uma jornada de compra online de 10 minutos, uma aceleração dramática em relação ao prazo de 1 a 2 dias comum em 2023. Ferramentas integradas de comparação de taxas aumentaram a transparência de preços, comprimindo as margens dos credores que não dispõem de ferramentas automatizadas de precificação. A tendência está se espalhando para a Europa, onde APIs de múltiplos credores reduziram o tempo médio até o financiamento em 48% nos segmentos premium. Para as financeiras cativas, a incorporação de calculadoras de financiamento proprietárias nos portais de comércio eletrônico das montadoras está melhorando a venda cruzada de seguros e contratos de manutenção, elevando assim as taxas de adesão e o valor do ciclo de vida do cliente.

Aumento das Transações de Veículos Usados Criando Novo Volume de Crédito

Os programas de veículos certificados estão reformulando a percepção dos consumidores sobre veículos de segunda mão, permitindo que os credores ofereçam índices de financiamento sobre o valor e taxas mais próximas às dos veículos novos. A garantia de seis anos de cobertura total da Kia para veículos certificados, por exemplo, aumentou a penetração de veículos usados no portfólio da marca nos Estados Unidos em cinco pontos percentuais em 2024.[2] "Melhores Programas de Veículos Certificados de 2025." U.S. News & World Report Na Europa, a normalização dos estoques após os choques na cadeia de suprimentos restaurou a disponibilidade de modelos recentes, elevando o valor médio financiado de veículos usados em 14% ano a ano. À medida que os marketplaces de veículos usados integram ofertas de financiamento instantâneo, a conversão de originações melhora porque os consumidores podem fixar as taxas antes de visitar uma concessionária, encurtando assim o funil de vendas e reduzindo as taxas de abandono de empréstimos.

Crescimento Acelerado do Arrendamento de Veículos Elétricos e Modelos de Assinatura Catalisando a Penetração do Financiamento

Os consumidores preferem estruturas de arrendamento que mitiguem o risco de valor residual, especialmente em relação à tecnologia de baterias. Os modelos de assinatura estão ganhando impulso, com processos de adesão totalmente digitais viabilizados por parcerias como a colaboração da Autonomy com uma agência global de crédito. Na Ásia-Pacífico, as propostas de bateria como serviço reduzem o custo inicial do veículo em até 40%, ampliando a acessibilidade para compradores de veículos elétricos de primeira viagem. Os credores capazes de avaliar dados de saúde da bateria estão encontrando menor volatilidade de perdas de crédito, levando o mercado de financiamento automotivo a adotar análises sofisticadas de valor residual que recompensam frotas de veículos elétricos bem conservadas.

Incentivos Governamentais de Sucateamento e Subsídios de Financiamento Verde

Programas agressivos de sucateamento na China e na União Europeia estão catalisando a demanda por veículos novos ao oferecer reembolsos em dinheiro ou créditos fiscais para a retirada de veículos mais antigos e com maiores emissões. O programa de troca do Conselho de Estado Chinês de 2024 concede até CNY 10.000 (USD 1.400) por veículo elegível, estimulando o tráfego nas concessionárias e elevando as solicitações de empréstimo para modelos conformes. Na Europa, os programas de bônus verde dos estados-membros reduzem o preço efetivo de transação de veículos de baixa emissão, tornando os pacotes de financiamento subsidiado mais atrativos para compradores sensíveis ao custo. Os credores que alinham seus produtos a esses incentivos podem capturar volume incremental e reduzir o risco de crédito, pois os negócios subsidiados geralmente envolvem entradas maiores e suporte do fabricante. As financeiras cativas frequentemente combinam promoções de 0% de taxa anual efetiva com os subsídios governamentais, acelerando os ciclos de substituição e aumentando a penetração de motorizações mais limpas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumentos de Taxas pelos Bancos Centrais Comprimindo as Margens Líquidas de Juros | -1.2% | Global, impacto máximo na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento das Taxas de Inadimplência no Segmento Subprime dos Estados Unidos | -1.1% | Estados Unidos, expansão global | Médio prazo (2-4 anos) |

| Limites Regulatórios sobre Índices de Financiamento de Veículos | -0.8% | Índia, Brasil, expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Risco de Depreciação de Veículos com Motor de Combustão Interna em Meio à Transição para Veículos Elétricos | -0.9% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumentos de Taxas pelos Bancos Centrais Comprimindo as Margens Líquidas de Juros

As taxas de política monetária nos Estados Unidos permanecem em um corredor de 4,25-4,5% em maio de 2025.[3]CNBC. "Fed mantém taxas de juros mais altas: 3 movimentos financeiros inteligentes para ..." O maior custo de captação comprimiu os spreads dos credores; os saldos de empréstimos para veículos novos nos bancos caíram 3,4% em 2024. As cooperativas de crédito, tradicionalmente competitivas em taxas, reduziram as ofertas fixas de longo prazo para prazos de 72 meses, empurrando os tomadores para prazos mais curtos. As financeiras cativas, amparadas pelos incentivos dos fabricantes, absorveram parte da pressão das taxas para sustentar o tráfego nas concessionárias, explicando seus ganhos de participação. Na Europa, a transmissão defasada dos aumentos do Banco Central Europeu está igualmente reduzindo a receita líquida de juros, forçando os originadores a introduzir estruturas de taxas escalonadas que repassam os custos de risco aos tomadores de menor qualidade.

Aumento das Taxas de Inadimplência Restringindo o Apetite por Crédito

As inadimplências graves (≥ 90 dias em atraso) em empréstimos automotivos nos Estados Unidos subiram para 3,81% em meados de 2024. O aumento está concentrado em carteiras subprime, onde os pagamentos mensais, e não as taxas de juros, são o principal fator de estresse. Os bancos reduziram a exposição em USD 39,24 bilhões desde novembro de 2023. Credores não bancários preencheram parcialmente a lacuna, mas com cupons mais altos, o que pode semear novos ciclos de perdas. As plataformas de fintech que combinam pontuação de risco por IA com distribuição direta ao consumidor apresentam gatilhos de reintegração de posse mais rápidos e rastreamento de ativos por GPS em tempo real, mas ainda incorrem em provisionamento elevado diante da incerteza macroeconômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Veículos Usados Superam os Novos na Era Digital

A fatia de veículos usados do mercado de financiamento automotivo gerou 53,10% do mercado de financiamento automotivo em 2025 e continuará ampliando sua liderança porque seu CAGR de 9,02% supera o crescimento geral do mercado. Os programas de veículos certificados tornaram a cobertura de garantia algo comum, permitindo que os credores tratem unidades quase novas mais como garantias de risco prime. Os marketplaces digitais amplificam ainda mais a escala: ferramentas integradas de empréstimo nos principais portais elevam a conversão de solicitação para aprovação em mais de 30%. Como resultado, o tamanho do mercado de financiamento automotivo para o segmento de usados deve superar USD 291,7 bilhões até 2031.

Os ventos contrários à acessibilidade estão afastando alguns tomadores prime dos veículos novos; os pagamentos médios de veículos novos atingiram USD 742 no início de 2025. Para mitigar o choque de preços, as concessionárias estão oferecendo empréstimos de prazo mais longo e pacotes de arrendamento. No entanto, a proporção de trocas com patrimônio negativo está aumentando, complicando os cálculos de valor residual. Embora o canal de veículos novos retenha 46,90% de participação, seu crescimento mais lento obrigará os credores a refinar a precificação ajustada ao risco e a considerar produtos de seguro agrupados que protejam os valores de revenda em um ambiente de revenda de veículos com motor de combustão interna em enfraquecimento.

Por Tipo de Fonte: Financeiras Cativas de Montadoras Desafiam a Dominância dos Bancos

Os bancos geraram 46,05% do tamanho do mercado de financiamento automotivo em 2025, mas as financeiras cativas estão erodindo essa liderança. As cativas têm previsão de registrar um CAGR de 8,02% de 2026 a 2031, ao aproveitar a integração na jornada de compra e promoções de taxa anual efetiva subsidiada. A Volkswagen Financial Services sozinha assinou 10,3 milhões de novos contratos em 2024, elevando a penetração para 34,1%. A participação de mercado de financiamento automotivo das cooperativas de crédito gira em torno de 20,10%, auxiliada pela fidelidade dos associados e pela precificação competitiva em empréstimos para veículos usados.

As instituições financeiras não bancárias contribuem com os 15,05% restantes, usando dados alternativos para expandir para demografias com histórico de crédito limitado. Seus modelos digitais de baixo custo operacional reduzem as despesas de originação em até 40% em comparação com os bancos centrados em agências. As APIs de finanças incorporadas também permitem que players de comércio eletrônico lancem rapidamente ofertas de empréstimos automotivos com marca própria, gerando volume incremental. Para os bancos tradicionais, os índices de custo-renda permanecerão sob escrutínio, estabelecendo um imperativo estratégico de automatizar a subscrição, simplificar os fluxos de trabalho de documentos e estabelecer parcerias com especialistas em fintech para permanecerem relevantes no setor de financiamento automotivo mais amplo.

Por Tipo de Veículo: Segmento Comercial Abraça a Eletrificação de Frotas

Os automóveis de passeio representaram 70,05% do mercado de financiamento automotivo em 2025, mas o CAGR mais rápido de 7,12% do segmento comercial sinaliza uma mudança de momentum. Os gestores de frotas corporativas estão acelerando a eletrificação para vans de entrega de última milha, picapes e caminhões leves, incentivados pelos benefícios do custo total de propriedade e pelo endurecimento dos padrões de emissões. Uma linha de financiamento de USD 100 milhões da IFC para a Element Fleet Management no México ilustra o crescente apoio institucional à adoção de veículos elétricos em frotas.

Os produtos de financiamento baseados em uso alinham os pagamentos à quilometragem real ou aos dados de telemática, mitigando assim o risco de custo de veículos ociosos para empresas sazonais. Em paralelo, os pacotes de assinatura que agrupam financiamento, manutenção e acesso a carregamento em uma única taxa estão ganhando participação. O tamanho do mercado de financiamento automotivo para ativos de veículos elétricos comerciais deve registrar ganhos de dois dígitos, e os credores capazes de precificar a saúde da bateria em veículos de alto ciclo de uso obterão spreads premium. O financiamento de automóveis de passeio, embora ainda dominante, deve se adaptar à crescente prevalência de sistemas avançados de assistência ao condutor, que alteram os custos de reparo e os cálculos de precificação de seguros incorporados nos modelos de valor residual dos credores.

Por Produto de Financiamento: Empréstimos Mantêm Dominância Enquanto Arrendamentos Aceleram

Os empréstimos detiveram a maior participação de 73,10% das originações do mercado de financiamento automotivo em 2025, refletindo seu papel consolidado como a opção padrão para compradores de varejo e pequenas empresas. As estruturas de amortização tradicionais, a ampla integração com concessionárias e a familiaridade com pagamentos mensais fixos mantêm os empréstimos como o produto preferido mesmo com as taxas de juros permanecendo elevadas. A penetração de empréstimos é particularmente alta nos mercados emergentes, onde os marcos regulatórios e as preferências dos consumidores favorecem a propriedade plena após o vencimento do contrato. Os credores digitais estão fortalecendo a demanda por empréstimos ao lançar mecanismos de aprovação instantânea e planos de pagamento progressivo que acompanham o crescimento salarial esperado, contrariando assim as preocupações com a acessibilidade.

Os arrendamentos representam uma base menor hoje, mas têm previsão de se expandir a um CAGR de 7,81% de 2026 a 2031, o mais rápido entre os produtos de financiamento. A aceleração é impulsionada pelo crescente uso de veículos elétricos, onde o arrendamento mitiga o risco de depreciação da bateria e permite que os consumidores atualizem a tecnologia com mais frequência. As financeiras cativas estão tornando as ofertas de arrendamento mais atrativas com fatores monetários subsidiados e manutenção agrupada, enquanto as plataformas de fintech simplificam os cálculos de valor residual por meio de feeds de precificação de mercado em tempo real. As frotas comerciais também estão adotando modelos de arrendamento operacional para manter a alavancagem do balanço patrimonial sob controle e se qualificar para tratamento contábil fora do balanço. Como resultado, o tamanho do mercado de financiamento automotivo para arrendamentos está pronto para capturar participação incremental a cada ano até o final da década.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 41,00% do mercado de financiamento automotivo em 2025 e permanece a região mais influente. O boom de veículos elétricos da China, com veículos elétricos capturando quase metade das vendas de veículos novos em 2024, aliado ao roteiro de financiamento de veículos elétricos de USD 50 bilhões da Índia sob o programa FAME, garante um crescimento prolongado da demanda por crédito. A subscrição digital, os dados de bureau em tempo real e os controles de fraude baseados em IA permitem que os credores atendam tomadores que anteriormente não tinham histórico de crédito formal. À medida que os governos expandem os incentivos de sucateamento, a elasticidade do volume de empréstimos está aumentando; um reembolso de 10% na China gerou um salto de 14% nas compras de substituição financiadas em apenas seis meses.

Os saldos de empréstimos automotivos subiram para USD 1,66 trilhão no quarto trimestre de 2024, mesmo com as transições de inadimplência atingindo 2,96%. Os credores estão endurecendo as faixas de crédito, aumentando as solicitações de entrada e investindo em análises preditivas para antecipar perdas. O tamanho do mercado de financiamento automotivo nos Estados Unidos, no entanto, se beneficia de colaborações inovadoras com fintechs que encurtam os ciclos de financiamento e estendem as ofertas de empréstimos no ponto de venda para marketplaces online. Os credores cativos estão agrupando assinaturas de telemanutenção que enviam lembretes preditivos de serviço, protegendo as garantias e melhorando os valores de revenda.

O Oriente Médio é o território de crescimento mais rápido, com previsão de avançar a um CAGR de 10,29% até 2031. O crédito bancário da Arábia Saudita atingiu USD 827,2 bilhões em março de 2025, com carteiras de empréstimos automotivos compatíveis com a Sharia se expandindo em dois dígitos. As agendas de diversificação governamental priorizam a mobilidade, gerando demanda tanto por empréstimos pessoais quanto por produtos de arrendamento operacional. Os níveis de digitalização estão se acelerando; as plataformas com foco em dispositivos móveis agora respondem por 35% das novas solicitações de financiamento automotivo no Golfo. O setor de financiamento automotivo na região também se beneficia de uma demografia jovem — mais de 55% dos cidadãos do Conselho de Cooperação do Golfo têm menos de 35 anos —, cuja preferência por modelos de assinatura flexíveis está reformulando o design dos produtos.

O ambiente regulatório da região europeia está evoluindo; a revisão do Supremo Tribunal do Reino Unido sobre práticas de comissão não divulgadas pode alterar a economia entre concessionárias e credores, potencialmente reduzindo os spreads de taxas. Os programas de arrendamento de baterias que separam a propriedade dos pacotes de alto valor do veículo estão surgindo, ajudando os provedores de financiamento a reduzir a exposição ao risco de valor residual. A adoção da Escandinávia de seguros por quilômetro rodado vinculados a contratos de financiamento ilustra como os dados de telemática podem fundamentar a precificação ajustada ao risco.

Na América do Sul e na África, as altas taxas de política monetária e a volatilidade cambial representam desafios de acessibilidade, mas a pontuação de crédito alternativa baseada em IA está desbloqueando novos grupos de tomadores. A integração de dinheiro móvel acelera os pagamentos de empréstimos na África Subsaariana, onde a infraestrutura de agências permanece escassa. Para os credores globais, entrar nessas regiões frequentemente requer parcerias com instituições locais de microfinanças ou carteiras de operadoras de telecomunicações, criando estruturas de financiamento combinado que diluem o risco entre múltiplos provedores de capital. Espera-se que o mercado de financiamento automotivo veja uma adoção mais ampla de frotas de assinatura com ativos leves para motoristas de transporte por aplicativo, fomentando históricos de crédito formais que podem apoiar futuras compras de veículos pessoais.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à divulgação, à reparação do consumidor e às práticas de financiamento originadas por concessionárias nos principais mercados. Nos Estados Unidos, a norma da Federal Trade Commission de Combate a Fraudes no Varejo Automotivo (CARS Rule) (16 CFR Parte 463) entrou em vigor em julho de 2024, visando declarações enganosas e práticas de complementos no financiamento e leasing de veículos, além de aumentar as expectativas de conformidade e manutenção de registros para concessionárias e credores que operam em canais indiretos. Em agosto de 2025, o Consumer Financial Protection Bureau (CFPB) emitiu um ANPR sobre a redefinição de "participantes maiores" no financiamento automotivo não bancário, sinalizando um alcance de supervisão mais amplo para originadores baseados em plataformas e especializados.

Na Europa e em outros mercados regulados, as estruturas de crédito ao consumidor estão se expandindo e migrando para resultados de conduta mais robustos. A Diretiva de Crédito ao Consumidor II da UE (Diretiva (UE) 2023/2225) abrange contratos de crédito ao consumidor de até EUR 100.000 e engloba explicitamente estruturas automotivas comuns, como leasing com opção de compra e determinados arranjos de leasing, o que impulsiona atualizações nas divulgações pré-contratuais e nas avaliações de capacidade de crédito antes de sua aplicação total. No Reino Unido, a Financial Conduct Authority divulgou o PS26/3 em março de 2026 para estabelecer um esquema de reparação ao consumidor em todo o setor de financiamento automotivo referente a tratamento injusto entre 2007 e 2024, aumentando a exposição potencial a responsabilidades históricas e intensificando o escrutínio sobre a economia entre concessionárias e credores. A Austrália acrescentou maior escrutínio de conduta em junho de 2026, quando a ASIC publicou o Relatório 832, revisando empréstimos para automóveis sob o National Consumer Credit Protection Act 2009 e o Corporations Act 2001, reforçando as expectativas em relação ao design de produtos, distribuição e resultados para o consumidor.

Cenário Competitivo

Cenário Competitivo

Os bancos com bases de depósitos de varejo tradicionalmente dominavam, mas as financeiras cativas de montadoras estão reduzindo a diferença ao incorporar ofertas de financiamento nos fluxos digitais de compra de veículos e ao subsidiar as taxas anuais efetivas para proteger as vendas de unidades. Os 10,3 milhões de contratos assinados pela Volkswagen Financial Services em 2024 ressaltam como a escala e o alinhamento com a montadora elevam a penetração das cativas. Wells Fargo, Toyota Financial Services e Ford Credit permanecem entre os maiores credores globais, mas suas trajetórias de crescimento agora dependem da rapidez com que conseguem digitalizar a subscrição e lançar modelos de valor residual adequados para veículos elétricos.

Os movimentos estratégicos giram cada vez mais em torno de parcerias tecnológicas. A Ally Financial processou 14,6 milhões de solicitações em 2024 após migrar sua plataforma de originação para microsserviços nativos em nuvem, relatando que 44% do volume veio dos segmentos de crédito de primeira linha. A Santander Consumer lançou APIs de financiamento instantâneo de ponta a ponta para marketplaces online, reduzindo os tempos de financiamento para concessionárias de 24 horas para 20 minutos. Vários grandes bancos adquiriram startups de fintech especializadas em dados alternativos para reconstruir estratégias de subprime após as retrações da era pandêmica.

A oportunidade de espaço em branco está na interseção de financiamento e serviços de mobilidade. A decisão da Tesla de testar termos de assinatura de um ano para unidades do Model Y forçou os arrendadores tradicionais a considerar produtos mais curtos e centrados em tecnologia. As empresas de gestão de frotas estão adicionando telemática, manutenção e seguros sobre os pacotes de financiamento, gerando fluxos de receita semelhantes a anuidades que estabilizam a receita ao longo dos ciclos econômicos. Os novos entrantes de fintech, sem as restrições de TI legada, capitalizam nos trilhos de finanças incorporadas para oferecer empréstimos automotivos com marca própria dentro de portais de comparação para consumidores, erodindo os relacionamentos diretos com concessionárias dos incumbentes. Como resultado, a escala por si só não garante mais uma vantagem econômica; a excelência em dados e na experiência do cliente está se tornando o diferencial decisivo no mercado de financiamento automotivo.

Líderes do Setor de Financiamento Automotivo

Toyota Financial Services

Ally Financial Inc.

Ford Motor Credit Co.

Volkswagen Financial Services AG

Santander Consumer Finance, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A originação e os controles de risco impulsionados por tecnologia estão criando um claro espaço em branco nos canais indiretos e digitais, onde credores e financeiras cativas precisam de decisões mais rápidas, menos etapas manuais de documentação e defesas contra fraude mais rígidas. Em 2026, fornecedores e plataformas aceleraram a implantação de fluxos de trabalho nativos em nuvem e conectados por API: a FIS fez uma parceria com a Fuse (maio de 2026) para fornecer uma plataforma de originação nativa em nuvem que se integra ao FIS AutoSuite, e a Odessa expandiu sua plataforma de financiamento automotivo com extração de documentos baseada em IA (ABBYY) e ferramentas de decisão de crédito (TruDecision) em março de 2026. A prevenção de fraudes integrada às concessionárias também está se aproximando do ponto de venda, já que a Stellantis MarketCenter implementou ferramentas da Point Predictive (BorrowerCheck e leitura de carteira de motorista) em mais de 2.600 concessionárias nos EUA em maio de 2026, apoiando credores que desejam reduzir perdas por fraude de identidade sintética e de solicitação sem retardar as aprovações.

A inovação de produtos está cada vez mais concentrada em estruturas de leasing e uso flexível ligadas à adoção de veículos elétricos, bem como na gestão da acessibilidade financeira para veículos usados. Parcerias que ampliam o acesso ao leasing por meio de redes de varejo com múltiplas localidades criam oportunidades de distribuição, como demonstrado pela AmeriTrust Financial Technologies ao firmar um acordo (6 de maio de 2026, anunciado em julho de 2026) para se tornar a primeira National Lease Partner da AutoSavvy, com implementação em 21 unidades. No lado da subscrição, a decisão em tempo real em larga escala está se tornando uma exigência competitiva para redes de concessionárias, com a TD Auto Finance implementando tecnologia de decisão de empréstimos em tempo real por meio de um contrato de serviços mestre com a Trust Science para apoiar 5.500 concessionárias no Canadá (julho de 2026). À medida que os reguladores aumentam o escrutínio sobre as comunicações das concessionárias e os resultados para os consumidores, incluindo a CARS Rule dos EUA e o esquema de reparação de financiamento automotivo da FCA do Reino Unido, os credores com precificação auditável, decisões de crédito explicáveis e processos controlados de inclusão de complementos têm um caminho mais claro para sustentar o crescimento em empréstimos, leasing e produtos emergentes de assinatura e pagamento balão.

Desenvolvimentos recentes do setor

- Julho de 2026: a TD Auto Finance implementou tecnologia de decisão de empréstimos em tempo real por meio de um contrato de serviços mestre com a Trust Science para apoiar 5.500 concessionárias no Canadá. A implantação fortalece a velocidade de aprovação no ponto de venda das concessionárias e padroniza os sinais de subscrição em uma grande rede indireta. Também eleva o padrão para credores concorrentes que ainda dependem de decisões em lote e do tratamento manual de estipulações.

- Julho de 2025: a Ally Financial lançou a Ally.ai, uma plataforma de IA corporativa proprietária para mais de 10.000 funcionários. A implementação apoia a automação em serviços e fluxos de trabalho internos, alinhando-se aos esforços dos credores para reduzir custos operacionais mantendo a experiência do cliente. Também reflete a mudança mais ampla em direção à subscrição e ao monitoramento de carteiras habilitados por IA no financiamento automotivo.

- Julho de 2024: a norma de Combate a Fraudes no Varejo Automotivo (CARS Rule) da Federal Trade Commission dos EUA (16 CFR Parte 463) entrou em vigor, proibindo certas declarações enganosas e reforçando os requisitos em torno de complementos e práticas de divulgação no financiamento e leasing de veículos. A norma exige que concessionárias e credores participantes ajustem os processos de vendas, a documentação e os controles de conformidade na originação indireta. A supervisão de conduta mais rigorosa aumenta o valor da contratação digital transparente e dos fluxos de trabalho de precificação e comunicação auditáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos financiamento automotivo como arranjos financeiros pagos que permitem que indivíduos ou empresas adquiram um veículo sem pagar o preço total antecipadamente, principalmente por meio de empréstimos, leasing e produtos de financiamento semelhantes, abrangendo veículos novos e usados.

Exclusões de escopo: excluímos receitas não relacionadas a financiamento, como o valor de venda de veículos, serviços de reparo e manutenção, e produtos de seguro autônomos que não estejam vinculados a um arranjo de financiamento.

Visão geral da segmentação

- Por Tipo

- Veículo Novo

- Veículo Usado

- Por Tipo de Fonte

- Financeira Cativa de Montadora

- Bancos

- Cooperativas de Crédito

- Instituições Financeiras Não Bancárias

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Produto de Financiamento

- Empréstimo

- Arrendamento

- Pagamento Balão

- Assinatura

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Indonésia

- Vietnã

- Filipinas

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o conjunto de demanda e manter o modelo ancorado à atividade automotiva observável, e as premissas foram então testadas em entrevistas. Contamos com fontes públicas, como conjuntos de dados de registro de veículos e estatísticas de frota de ministérios de transporte e agências rodoviárias, séries de taxas de bancos centrais para o contexto de taxas de juros e panoramas de crédito ao consumidor de reguladores (quando disponíveis).

Para conectar o valor do financiamento aos movimentos reais do mercado, também analisamos indicadores macroeconômicos e materiais de perspectivas de países da OCDE e do Banco Mundial, relatórios de países do FMI e comunicados de associações comerciais sobre o varejo automotivo e a rotatividade de veículos usados. Relatórios anuais de empresas, apresentações a investidores e a imprensa financeira de renome foram usados para verificar cruzadamente as mudanças na combinação entre empréstimos e leasing e para compreender as tendências de subscrição e de canais. Para verificações selecionadas, também utilizamos assinaturas pagas internas para dados financeiros de empresas, notícias e finanças, e bancos de dados de patentes para confirmar o momento e a sequência dos fluxos de trabalho de financiamento digital. Essas fontes documentais são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com credores, equipes financeiras ligadas a montadoras, funcionários financeiros de concessionárias e especialistas independentes em financiamento, de modo que as premissas de precificação e mix pudessem ser corrigidas onde os dados documentais permaneciam amplos. Por se tratar de um mercado global, cobrimos as principais regiões para confirmar como as taxas de juros, o comportamento de aprovação de crédito e a combinação de veículos novos versus usados alteram o valor financiado por contrato, e depois reverificamos valores atípicos quando os resultados do modelo pareciam muito altos ou muito baixos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos de alto escalão (CXOs): 12% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 29% | EMEA: 37% |

| Players menores: 20% | Gerentes: 59% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a atividade de vendas de veículos por país foi convertida em um conjunto de demanda financiável usando a penetração de financiamento, o ticket médio financiado e a divisão entre empréstimos e leasing, e então foi aplicada a normalização cambial para que as comparações entre países fossem consistentes. Após a construção dos totais iniciais, foram realizadas verificações seletivas bottom-up usando divulgações amostradas de credores, verificações de canal com equipes financeiras de concessionárias e aproximações simples de preço médio de venda multiplicado pelo volume para países-chave, e os resultados foram usados para ajustar totais que pareciam irrealistas.

As principais entradas tratadas como características distintivas do mercado incluíram a participação de financiamento de veículos novos versus usados, o prazo médio de empréstimo e a duração do leasing, a direção das taxas de juros e o aperto de crédito, as normas de relação empréstimo-valor e a inflação de preços de veículos (que altera o valor financiado mesmo quando as vendas unitárias permanecem estáveis). Para as previsões, foi utilizada a análise de cenários em torno das trajetórias de taxas e da disponibilidade de crédito, seguida de suavização exponencial nas séries temporais por país, de modo que as variações ano a ano permanecessem realistas. Onde a divulgação local era escassa, as lacunas foram tratadas usando proxies de países pares com mix de veículos e condições de crédito semelhantes, sendo então validadas novamente por meio de chamadas de acompanhamento com especialistas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados cruzadamente com sinais independentes, como tendências de vendas de veículos, crescimento do crédito ao consumidor e saldos reportados de empréstimos e leasing, para sinalizar discrepâncias precocemente. Quando um país ou linha de produto apresentava crescimento incomum, as premissas por trás da penetração, do valor financiado e da sensibilidade às taxas eram revisitadas, e os respondentes eram recontatados caso a mudança não pudesse ser explicada por uma política ou evento de mercado conhecido.

Antes da aprovação final, o conjunto de dados e os cálculos passam por revisões analíticas em múltiplas etapas, para que unidades, conversões cambiais e a lógica de agregação sejam consistentes entre as regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente do mercado.

Tamanho do mercado de financiamento automotivo da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o financiamento automotivo frequentemente não coincidem porque os pesquisadores não contabilizam os mesmos itens de receita, e também divergem quanto a dimensionar contratos originados, saldos em aberto ou um pacote mais amplo de serviços financeiros. As diferenças também podem decorrer da velocidade assumida para a normalização das taxas de juros e da rapidez com que o leasing se recupera em regiões específicas.

A principal lacuna vem do fato de itens agrupados, como seguros, programas pós-venda e complementos de concessionárias, serem ou não contabilizados dentro do valor de mercado, sendo que a Mordor Intelligence mantém o escopo focado em produtos de financiamento vinculados à aquisição de veículos e conta complementos apenas quando fazem parte explicitamente do valor do produto de financiamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 325,62 bilhões de USD (2025) | |

| Consultoria Global A | 654,99 bilhões de USD (2025) | Utiliza uma definição mais ampla que pode incorporar seguros relacionados a leasing e outros serviços adjacentes ao financiamento no valor de mercado, o que aumenta o total mesmo quando a atividade de empréstimos e leasing é semelhante. |

| Grupo de Pesquisa do Setor B | 315,64 bilhões de USD (2025) | Inclui programas de financiamento cativo de forma mais ampla, o que pode incorporar seguros e serviços pós-venda, além de se basear em um enquadramento de ano-base diferente, que altera o momento cambial e os ajustes de inflação. |

No geral, a maior parte da variação vem de escolhas de escopo sobre o que está incluído no valor do financiamento automotivo, seguida de diferenças na forma como as premissas de taxas e crédito se traduzem em crescimento do ticket médio. Ao vincular o modelo à atividade de vendas de veículos, à penetração de financiamento e a uma combinação transparente entre empréstimos e leasing, a estimativa permanece replicável entre países e é atualizada de forma consistente a cada ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de financiamento automotivo em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de financiamento automotivo é de USD 350,39 bilhões em 2026 e tem previsão de se expandir para USD 505,59 bilhões até 2031, a um CAGR de 7,61%.

Por que o financiamento de veículos usados está superando o de veículos novos?

As garantias de veículos certificados, os marketplaces digitais e as vantagens de acessibilidade elevaram o financiamento de veículos usados para uma participação de 53,10% e um CAGR de 9,02%, mais rápido do que o mercado geral.

Qual região contribui mais para o crescimento do mercado global de financiamento automotivo?

A Ásia-Pacífico lidera com 41,00% de participação, impulsionada pelo crescimento de veículos elétricos na China e pela expansão de crédito apoiada por políticas na Índia, enquanto o Oriente Médio é o de crescimento mais rápido, com um CAGR de 10,29%.

Como os veículos elétricos estão mudando os produtos de financiamento automotivo?

A alta penetração de arrendamentos, as ofertas de bateria como serviço e os modelos de assinatura estão reformulando as premissas de valor residual e criando demanda por estruturas de crédito para veículos elétricos sob medida.

Página atualizada pela última vez em: