Tamanho e Participação do Mercado de Logística de Alimentos na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 26.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos na França por Mordor Intelligence

O tamanho do mercado de logística de alimentos na França deverá aumentar de USD 26,03 bilhões em 2025 para USD 27,37 bilhões em 2026 e atingir USD 34,81 bilhões até 2031, crescendo a um CAGR de 4,93% ao longo de 2026-2031.

A forte demanda por produtos orgânicos certificados, auditorias mais rigorosas de HACCP e ISO 22000 e a modernização do armazenamento a frio nas propriedades rurais, financiada pela Política Agrícola Comum, estão remodelando os padrões das instalações e o design das rotas. Os varejistas estão direcionando volumes para prestadores terceirizados capazes de garantir integridade de temperatura, rastreabilidade por blockchain e refrigeração à base de amônia, redirecionando investimentos para longe de armazéns ambientes legados. A reabertura do corredor ferroviário refrigerado Perpignan–Rungis está acelerando uma transição para fluxos multimodais que contornam as congestionadas artérias rodoviárias norte-sul e reduzem a exposição ao diesel. Enquanto isso, hubs de amônia com energia renovável em regiões rurais estão reduzindo os custos de resfriamento por palete, ajudando pequenos produtores a movimentar perecíveis de forma competitiva nas redes nacionais. A pressão competitiva está, portanto, migrando da simples capacidade de transporte de longa distância para infraestrutura de conformidade, refrigeração verde e capacidades de visibilidade digital que determinam quais operadores garantem contratos de longo prazo com fabricantes e varejistas de alimentos franceses.

Principais Conclusões do Relatório

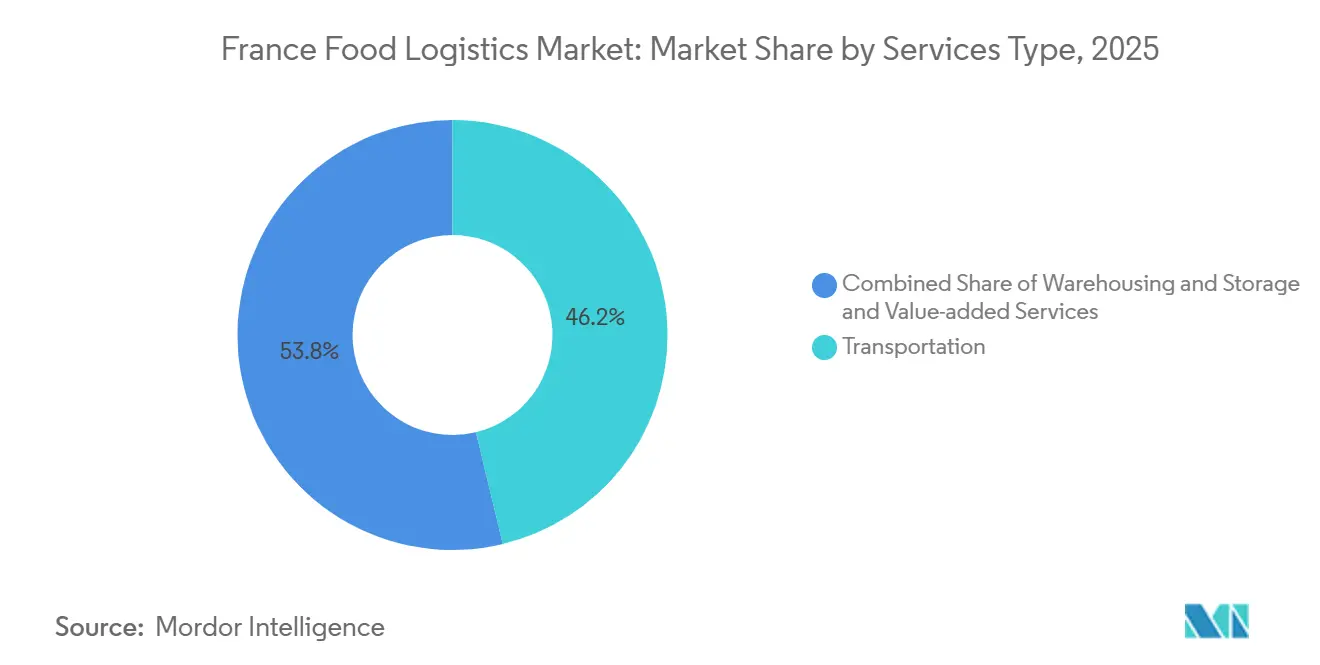

- Por tipo de serviço, o transporte capturou 46,24% da participação do mercado de logística de alimentos na França em 2025, enquanto os serviços de valor agregado avançam a um CAGR de 7,49% até 2031.

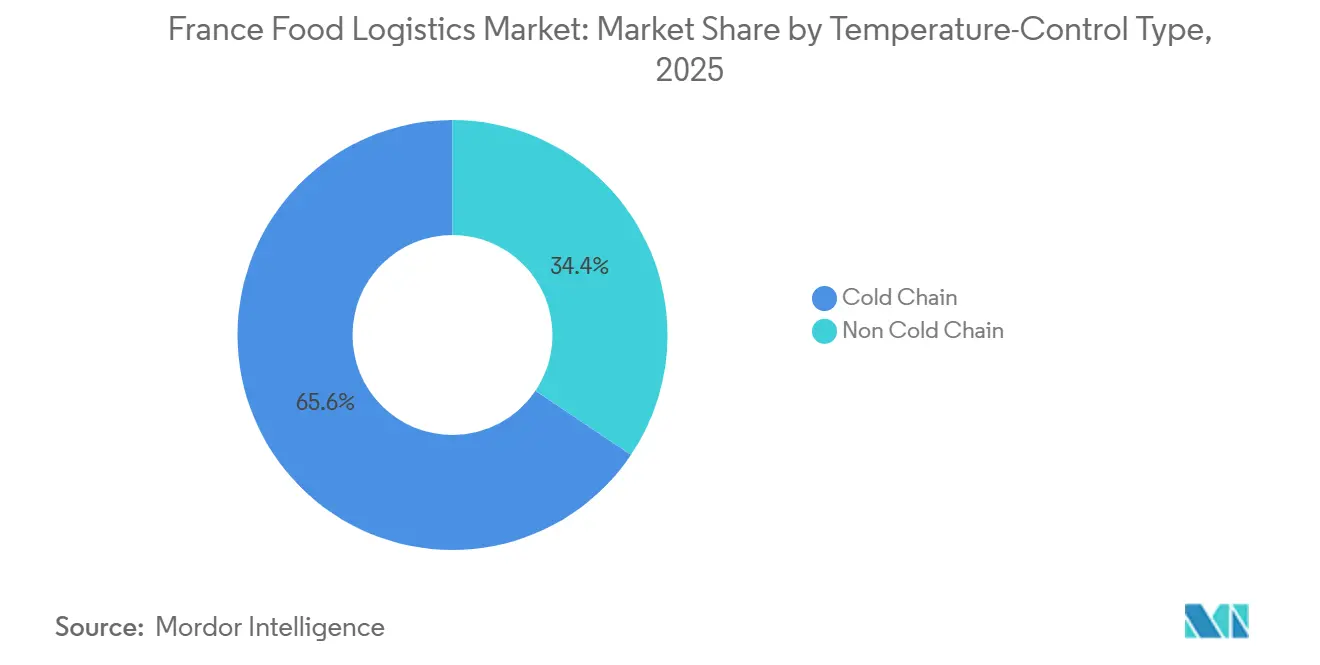

- Por tipo de controle de temperatura, o segmento de cadeia de frio representou 65,59% do tamanho do mercado de logística de alimentos na França em 2025 e está projetado para crescer a um CAGR de 6,35% até 2031.

- Por categoria de produto final, produtos lácteos e sobremesas congeladas lideraram com 27,26% do tamanho do mercado de logística de alimentos na França em 2025, enquanto o volume de ração para animais de estimação está previsto para expandir a um CAGR de 7,78% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Volumes de Alimentos Orgânicos Certificados | +1.1% | Nacional, com foco em Occitanie, Nouvelle-Aquitaine, Pays de la Loire | Curto prazo (≤ 2 anos) |

| Rigorização das Auditorias HACCP / ISO 22000 | +0.9% | Nacional, mais agudo nas regiões orientadas à exportação | Médio prazo (2-4 anos) |

| Nearshoring de Frutos do Mar para a Bretanha e Normandia | +0.7% | Bretanha, Normandia, corredores para Paris e Lyon | Curto prazo (≤ 2 anos) |

| Subsídios da PAC para Armazenamento a Frio nas Propriedades Rurais | +0.8% | Nacional, priorizando pequenos produtores de frutas e vegetais | Médio prazo (2-4 anos) |

| Reabertura do Corredor Ferroviário Perpignan–Rungis | +0.5% | Sul da França para Île-de-France, transbordamento para o Benelux | Longo prazo (≥ 4 anos) |

| Hubs de Refrigeração de Amônia com Energia Renovável | +0.6% | Auvergne-Rhône-Alpes, Grand Est e outras regiões rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Alimentos Orgânicos Certificados Exigindo Logística de Frio Dedicada

Os prestadores de logística estão segmentando armazéns para eliminar a contaminação cruzada e implantando veículos de dupla temperatura com regimes de saneamento aprovados pela Ecocert, elevando os custos fixos, mas desbloqueando rendimentos contratuais premium. As linhas de laticínios orgânicos movimentam-se mais rapidamente do que os SKUs convencionais, forçando rotações de rota mais frequentes, enquanto os preços premium de 30 a 50% acima do convencional sustentam o investimento em rastreabilidade de lotes por blockchain. Transportadoras de nicho especializadas em orgânicos estão conquistando negócios de varejistas nacionais que desejam fornecedores que já satisfaçam as listas de verificação de auditoria. Consequentemente, a demanda por capacidade certificada está superando a oferta em regiões de alto crescimento, como Occitanie, reforçando a pressão ascendente sobre as tarifas dedicadas de cadeia de frio.

Rigorização das Auditorias HACCP / ISO 22000 Aumentando a Demanda por Armazéns 3PL em Conformidade

Carrefour, Auchan e outros grandes varejistas agora restringem licitações a depósitos credenciados pela ISO 22000, comprimindo o mercado endereçável para operadores não certificados. A certificação exige protocolos documentados de pontos críticos de controle e treinamento contínuo de funcionários, que frotas menores têm dificuldade em financiar, acelerando a consolidação no mercado de logística de alimentos na França. Embarcadores de fórmulas infantis de alto padrão e alimentos funcionais estão importando padrões de Boas Práticas de Distribuição da indústria farmacêutica, estimulando investimentos em refrigeração redundante e telemetria remota de temperatura. Como resultado, os 3PLs em conformidade podem cobrar prêmios de tarifa de 8 a 12%, compensando as despesas de certificação e melhorando a resiliência das margens[1]Agence Bio, "Les chiffres 2024 du bio en France," agencebio.org.

Nearshoring de Frutos do Mar para a Bretanha e Normandia Impulsionando a Quilometragem Doméstica de Veículos Refrigerados

Os percursos médios de veículos refrigerados de 400 a 600 km das plantas costeiras para os centros de distribuição no interior ampliam os quilômetros das rotas domésticas, elevando a demanda por reboques multicompartimentados que sustentam zonas de 0-2 °C e -18 °C na mesma viagem. A escassez de mão de obra de 15 a 20% nas plantas de processamento está impulsionando a automação, o que, por sua vez, aumenta a previsibilidade do throughput e intensifica a necessidade de capacidade de saída programada. As regras de rastreabilidade da UE que favorecem cadeias de abastecimento mais curtas reforçam a lógica do nearshoring, enquanto a iniciativa "Choisir la France" fornece créditos fiscais que cobrem os desembolsos de capital. Em conjunto, essas forças ampliam o segmento de transporte refrigerado do mercado de logística de alimentos na França.

Subsídios da Política Agrícola Comum Impulsionando a Modernização do Armazenamento a Frio nas Propriedades Rurais

Em Provence-Alpes-Côte d'Azur e Pays de la Loire, produtores que antes enviavam rapidamente os produtos para depósitos urbanos estão agora consolidando cargas para despacho semanal em vez de diário, melhorando a utilização dos veículos e suavizando as curvas de demanda para transportadoras regionais. A descentralização do armazenamento a frio reduz o desperdício e permite que os agricultores negociem melhores condições contratuais, pois deixam de ser tomadores de preço durante os picos de colheita. As câmaras regionais de agricultura fornecem ferramentas de auditoria energética que ajudam os agricultores a dimensionar corretamente os sistemas de amônia ou CO₂ para minimizar o consumo de kWh por palete. Essas melhorias ampliam a contagem de nós rurais dentro do mercado de logística de alimentos na França, alargando a base de clientes endereçável para frotas de veículos refrigerados de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Equipamentos com Refrigerantes Naturais | −0.8% | Nacional, mais agudo em depósitos mais antigos | Curto prazo (≤ 2 anos) |

| Limites Municipais de Peso por Eixo | −0.4% | Áreas rurais produtoras de vinho e estradas secundárias agrícolas | Médio prazo (2-4 anos) |

| Escalada dos Prêmios de Seguro | −0.5% | Nacional, mais elevado para perecíveis de alto valor | Curto prazo (≤ 2 anos) |

| Fragmentação de Dados entre PMEs | −0.6% | Nacional, grave para pequenos produtores e atacadistas regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Equipamentos com Refrigerantes Naturais Atrasando a Modernização de Frotas e Armazéns

As unidades de transporte adequadas para rotas de congelados a -25 °C provêm de apenas três fabricantes globais, acrescentando 35 a 45% aos preços de compra. As transportadoras francesas enfrentam um dilema: pagar os crescentes custos de recarga de HFC — que subiram 180% desde 2022 — ou aguardar os equipamentos com refrigerantes naturais em lista de espera e arriscar lacunas no serviço. O déficit de talentos agrava o gargalo; são necessários 2.500 técnicos certificados adicionais até 2027 para instalar e manter os sistemas naturais. À medida que os grandes 3PLs reservam antecipadamente os slots de fábrica, as frotas menores ficam a operar equipamentos envelhecidos, moderando a modernização em todo o mercado de logística de alimentos na França[2]European Commission, "Common Agricultural Policy at a glance," europa.eu .

Escalada dos Prêmios de Seguro Vinculada à Responsabilidade por Desvios de Temperatura

Os prêmios para cobertura de desvios de temperatura saltaram 22 a 28% em 2025, após uma série de recalls de alto perfil por deterioração que fixaram os custos médios de sinistros em EUR 0,5 a 2 milhões (USD 2,31 milhões). As seguradoras agora escalonam os preços pela adoção de telemetria; frotas com sensores IoT em tempo real desfrutam de descontos de 15 a 20%, enquanto os operadores com registros em papel absorvem o aumento integral. A DGCCRF pode multar os infratores em até 4% do faturamento, uma exposição que as seguradoras incorporam em seus modelos, levando alguns transportadores regionais a abandonar as rotas com controle de temperatura. As franquias que escalam com a duração do desvio motivam o investimento em geradores de reserva e protocolos de alerta por SMS, mas o novo ônus de custo ainda comprime as margens de EBIT em 150 a 250 pontos-base para os operadores menores no mercado de logística de alimentos na França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Terceirização Orientada à Conformidade Altera o Mix

O transporte manteve uma participação de 46,24% no mercado de logística de alimentos na França em 2025, mas seu crescimento é moderado pela escassez de motoristas e pela volatilidade dos preços do diesel, enquanto os serviços de valor agregado crescem a um CAGR de 7,49%. Essa mudança mostra que os embarcadores preferem parceiros de fatura única capazes de lidar com congelamento rápido, kitting e rastreabilidade de lotes sob um único guarda-chuva de segurança alimentar. O tamanho do mercado de logística de alimentos na França associado às linhas de co-embalagem está crescendo à medida que os varejistas lançam kits de refeições prontas que exigem porcionamento sincronizado e montagem a frio. A adoção de robótica nas instalações de valor agregado melhora a precisão para ±0,5 °C nos ciclos de congelamento rápido, reduzindo os danos celulares em SKUs de alta umidade e fortalecendo os KPIs contratuais.

As tarifas de frete spot caíram 8 a 12% em 2024-2025, forçando os transportadores puros a explorar ofertas intermodais ou ceder participação para 3PLs integrados. O avanço do transporte ferroviário, subsidiado, adiciona resiliência, mas a rigidez de programação ainda limita sua participação abaixo de 8% dos volumes de frio. Vários 3PLs estão, portanto, agrupando pacotes rodoferroviários que garantem chegada no dia seguinte em Paris, reduzindo o CO₂ por palete em 70%. Em todo o setor de logística de alimentos na França, a diversificação de serviços é a principal proteção contra oscilações nos preços dos insumos e excessos de capacidade.

Por Tipo de Controle de Temperatura: A Cadeia de Frio Amplia sua Liderança

A cadeia de frio controlou 65,59% do tamanho do mercado de logística de alimentos na França em 2025 e está crescendo a um CAGR de 6,35% à medida que os consumidores franceses migram para alimentos frescos de conveniência. Os SKUs congelados oferecem um impulso de crescimento de 7,2% ao utilizar o congelamento rápido para preservar nutrientes, enquanto os laticínios resfriados mantêm a dominância em tonelagem absoluta. Sensores digitais aparecem em 68% dos ativos refrigerados, ante 42% em 2023, reduzindo em 55% os eventos de desvio não detectados. Painéis compostos energeticamente eficientes e compressores de velocidade variável reduzem o consumo de kWh por palete em 20 a 30%, reforçando a competitividade frente aos concorrentes de temperatura ambiente.

Mercadorias sensíveis à temperatura ambiente, como chocolate e vinho, dependem de isolamento passivo em vez de resfriamento ativo, mas ainda representam 9 a 11% do valor do frete. Movimentos regulatórios estendem o registro digital obrigatório a qualquer transporte refrigerado acima de 100 km, elevando os volumes de dados de conformidade para empresas de análise. A participação do mercado de logística de alimentos na França detida pelos prestadores de cadeia de frio tende, portanto, a aumentar gradualmente à medida que os operadores sem controle de temperatura retrofitam suas frotas ou perdem licitações.

Por Categoria de Produto Final: Ração Premium para Animais de Estimação Acelera, Laticínios Mantêm a Coroa de Volume

Laticínios e sobremesas congeladas forneceram 27,26% da participação do mercado de logística de alimentos na França em 2025, sustentados pelo consumo de queijo de 24 kg per capita. No entanto, os concorrentes à base de plantas estão reduzindo as contagens de caixas, exigindo baias segregadas para alérgenos que aumentam a complexidade das instalações. Enquanto isso, a logística de ração para animais de estimação está crescendo a um CAGR de 7,78% à medida que receitas frescas e cruas congeladas imitam as cadeias de abastecimento de grau humano. Royal Canin e Hill's agora estipulam 2 a 4 °C de ponta a ponta para as linhas resfriadas, persuadindo as transportadoras a reservar compartimentos específicos por espécie em cargas mistas.

As rotas de carne, frutos do mar e aves enfatizam IDs de lote por blockchain para satisfazer as regras da UE de fazenda ao garfo, impulsionando a adoção de plataformas de 18% em 2023 para um estimado de 46% até 2026. Os picos de horticultura comprimem a capacidade da rede em até 60% em julho-agosto, exigindo balanceamento dinâmico de carga entre cross-docks regionais. O tamanho do mercado de logística de alimentos na França atribuível a essas janelas de pico está atraindo plataformas financiadas por capital de risco que leiloam slots de veículos refrigerados disponíveis em tempo real, reduzindo os retornos vazios em 12 a 15%.

Análise Geográfica

O arco sul — Occitanie e Provence-Alpes-Côte d'Azur — produz 2,4 milhões de toneladas de frutas e vegetais por ano e os canaliza para o norte por meio de corredores refrigerados com tempo médio de trânsito de 10 a 12 horas. O serviço ferroviário renovado Perpignan-Rungis deverá absorver 12.000 TEU anualmente até 2027, trazendo uma espinha dorsal mais verde para o mercado de logística de alimentos na França[3]Marché International de Rungis, "Le Marché en chiffres," rungisinternational.com.

Os territórios ocidentais, incluindo a Bretanha e Pays de la Loire, fornecem 55% da produção nacional de leite e operam a rede de desembarque de frutos do mar mais densa da Europa fora da Espanha. Portos como Lorient movimentam 180.000 toneladas de peixe anualmente, exigindo câmaras de retenção no cais a -1 °C e túneis de congelamento a -18 °C antes do despacho para o interior. O crescimento do nearshoring de frutos do mar impulsiona a quilometragem regional de veículos refrigerados, com transportadoras adicionando micro-hubs baseados na Bretanha para encurtar os trechos de primeira milha. Grand Est e Bourgogne-Franche-Comté, no leste, servem como bacias de cereais e vinho; seus fluxos de saída dependem de rotas transfronteiriças para a Alemanha e a Suíça. A modernização de longo prazo do transporte ferroviário de carga, orçada em EUR 4,7 bilhões (USD 5,49 bilhões) até 2030, adicionará ramais eletrificados que acomodam vagões refrigerados, reduzindo o transporte rodoviário a diesel nos corredores de exportação.

Os desequilíbrios sazonais persistem: os picos de horticultura no verão causam um aumento de capacidade de 40 a 60% nas rotas em direção ao norte, enquanto os picos de laticínios no inverno geram déficits de veículos refrigerados em direção ao sul. Os operadores combatem essas oscilações triangulando cargas — barris de vinho para o norte, laticínios para o sul, produtos agrícolas leste-oeste —, elevando a utilização média dos ativos para 82%. Essa coreografia geográfica ressalta por que os algoritmos de otimização de rotas, agora incorporados em 70% das plataformas de TMS de grandes frotas, tornaram-se uma alavanca de lucro decisiva no mercado de logística de alimentos na França.

Cenário Competitivo

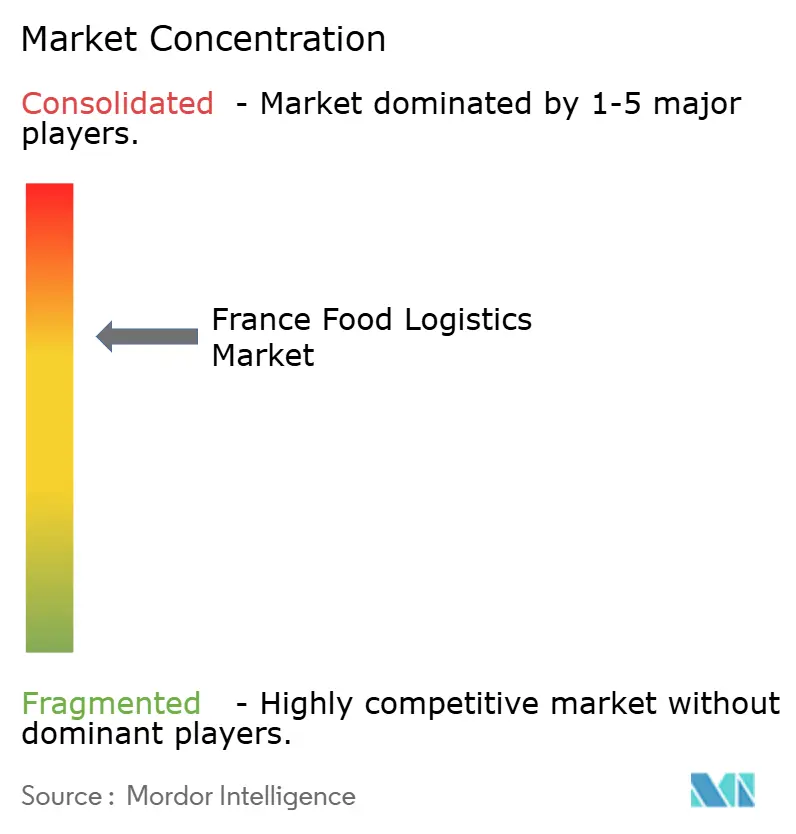

O mercado de logística de alimentos na França é moderadamente fragmentado; os cinco principais prestadores detêm coletivamente cerca de 35 a 40% da participação de receita, deixando amplo espaço para especialistas regionais. STEF lidera o ranking com vendas de EUR 4,8 bilhões (USD 5,61 bilhões) e 260 instalações, aproveitando a otimização de rotas baseada em inteligência artificial e telemetria em tempo real para reduzir os desvios de temperatura em 38% ano a ano. A aquisição da trans-o-flex pela GEODIS em 2024 importa o know-how de cadeia de frio de grau farmacêutico para segmentos alimentares premium, enquanto a compra da DB Schenker pela DSV em 2025 adiciona escala para cobertura continental de ponta a ponta. A integração vertical é intensa: os principais players estão adquirindo fazendas de energia renovável para alimentar resfriadores de amônia e investindo em startups de última milha para garantir frescor na porta para clientes de e-grocery[4]DSV A/S, "DSV completes the acquisition of Schenker," dsv.com.

A tecnologia serve tanto como barreira quanto como cunha. A rastreabilidade por blockchain implantada pela Chronofresh em 2024 conquista descontos de seguradoras e preferência dos varejistas, provocando implantações similares em frotas de primeiro nível. Os fornecedores de robótica Exotec e E80 formaram uma aliança em 2025 para oferecer automação multitemperatura, elevando a produtividade dos separadores em 3 a 4 vezes nos novos centros de distribuição. Enquanto isso, mandatos de conformidade como a ISO 22000 estão promovendo a consolidação, pois depósitos de pequena escala ou saem do mercado ou são vendidos a redes capazes de amortizar os custos de auditoria em volumes maiores. A competição, portanto, gira em torno da capacidade de financiar refrigeração verde, garantir mão de obra certificada e integrar camadas de software que satisfaçam tanto os reguladores quanto os scorecards de ESG dos proprietários de marcas.

Oportunidades de espaço em branco persistem em orgânicos, cadeia de frio para ração de animais de estimação e micro-fulfillment para compras de supermercado rápidas. As transportadoras de encomendas estão testando o terreno ao retrofitar vans com placas eutéticas para atender às promessas de e-grocery em menos de 30 minutos em Paris, mas as falhas na integridade de temperatura ameaçam o valor da marca, dando vantagem aos especialistas em frio já estabelecidos. Os participantes do mercado que combinarem energia renovável, proveniência digital e frotas de veículos ágeis consolidarão participação à medida que os varejistas franceses intensificam o escrutínio de sustentabilidade e segurança alimentar em todo o mercado de logística de alimentos na França.

Líderes do Setor de Logística de Alimentos na França

DHL Group

Kuehne + Nagel

STEF

GEODIS

FM Logistic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: GEODIS concluiu a aquisição da Transports Malherbe para fortalecer o transporte rodoviário doméstico, especialmente na distribuição de produtos agroalimentares, melhorando a cobertura nacional e reduzindo a dependência de subcontratados na França.

- Novembro de 2025: DHL investiu em inteligência artificial, automação e armazenagem sustentável para otimizar a logística de cadeia de frio e perecíveis.

- Abril de 2025: DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 16,7 bilhões), criando o maior grupo de logística do mundo e ampliando o alcance da cadeia de frio multimodal em toda a Europa.

- Fevereiro de 2025: CEVA Logistics implantou 23 caminhões elétricos na França, Bélgica e Países Baixos, elevando sua frota de baixo carbono para mais de 1.100 veículos e reduzindo 984 toneladas de CO₂ anualmente.

Escopo do Relatório do Mercado de Logística de Alimentos na França

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Cadeia sem Frio |

| Carne, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Cadeia sem Frio | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de alimentos na França?

O tamanho do mercado de logística de alimentos na França foi de USD 26,03 bilhões em 2025 e está projetado para atingir USD 34,81 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por cadeia de frio na França?

As receitas de cadeia de frio estão crescendo a um CAGR de 6,35% até 2031, à medida que os consumidores preferem alimentos frescos e congelados e as regulamentações intensificam o registro digital de temperatura.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, como congelamento rápido e kitting, avançam a um CAGR de 7,49% porque os embarcadores terceirizam funções com alta carga de conformidade.

Por que os prêmios de seguro estão aumentando para os operadores de logística de alimentos?

Os sinistros de responsabilidade por desvios de temperatura provocaram um aumento de 22 a 28% nos prêmios, especialmente para transportadoras sem monitoramento IoT em tempo real.

Como o corredor ferroviário Perpignan–Rungis está influenciando os fluxos logísticos?

O elo ferroviário refrigerado restaurado remove 18 a 24 horas dos tempos de trânsito de produtos do Mediterrâneo e reduz as emissões de CO₂ em 75% por tonelada-quilômetro.

Quais tendências tecnológicas estão moldando a vantagem competitiva?

A rastreabilidade por blockchain, a refrigeração de amônia com energia renovável e a robótica em armazéns estão se tornando diferenciadores decisivos para a obtenção de contratos de longo prazo com o varejo.

Página atualizada pela última vez em: