Tamanho e Participação do Mercado de Logística Governamental e Educacional do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

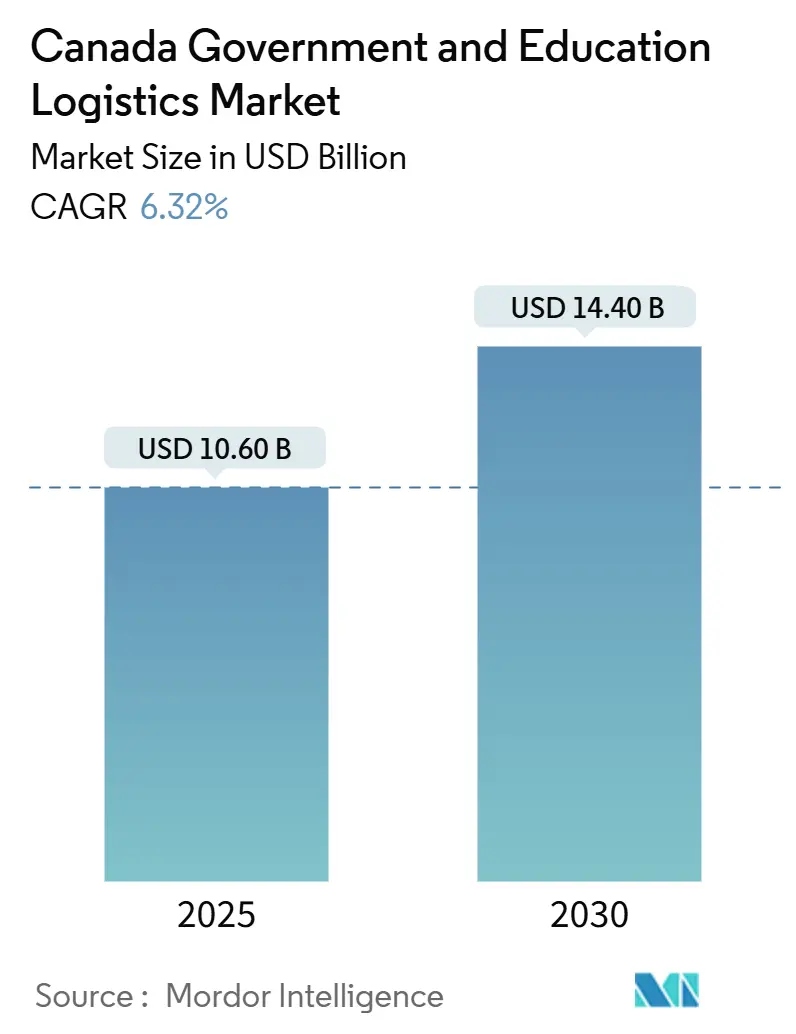

| Tamanho do Mercado (2025) | 10.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional do Canadá por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional do Canadá é estimado em USD 10,60 bilhões em 2025 e deve alcançar USD 14,40 bilhões até 2030, a uma CAGR de 6,32% durante o período de previsão (2025-2030).

A expansão emerge da modernização simultânea da infraestrutura federal, da aceleração das aquisições de defesa e das reformas de instalações escolares em todo o país. Os fundos de aceleração habitacional, o alívio do GST para habitação estudantil e o compromisso de construir 4 milhões de residências até 2031 ampliam os fluxos de materiais de construção, enquanto programas de defesa como a iniciativa de Modernização de Veículos Logísticos elevam a demanda por cargas de grande porte e classificadas. O reabastecimento frequente de reservas médicas estratégicas impulsiona ainda mais a armazenagem com controle de temperatura, e as reformas de eficiência energética em edifícios públicos adicionam volumes constantes de insumos de construção sustentável.

Principais Conclusões do Relatório

- Por tipo de serviço, o transporte liderou com 43,20% da participação do mercado de logística governamental e educacional do Canadá em 2024; os serviços de valor agregado devem se expandir a uma CAGR de 8,50% até 2030.

- Por usuário final, o governo Central/Federal deteve 29% do tamanho do mercado de logística governamental e educacional do Canadá em 2024, enquanto as instituições de ensino superior devem registrar a maior CAGR projetada de 8,90% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do frete de equipamentos de capital de defesa | +1.8% | Ontário, Quebec, corredores nacionais | Médio prazo (2 a 4 anos) |

| Demanda de carga de projetos do Banco de Infraestrutura | +1.4% | Províncias ocidentais | Longo prazo (≥4 anos) |

| Logística de mobiliário, equipamentos e acessórios para modernização escolar | +1.1% | Alberta, Ontário | Médio prazo (2 a 4 anos) |

| Transporte de salas de aula modulares remotas | +0.9% | Territórios do norte, regiões rurais | Curto prazo (≤2 anos) |

| Cadeia de frio segura para pesquisa e desenvolvimento de defesa | +0.7% | Nacional | Longo prazo (≥4 anos) |

| Última milha de equipamentos de banda larga rural | +0.6% | Canadá rural, territórios do norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Frete de Equipamentos de Capital de Defesa

O programa de Combatentes de Superfície Canadenses no valor de CAD 19 bilhões (USD 13,2 bilhões), o projeto de Modernização de Veículos Logísticos no valor de CAD 1,5 bilhão (USD 1,04 bilhão) e as crescentes iniciativas de vigilância do Ártico combinaram-se para criar uma movimentação sem precedentes de veículos blindados, sistemas de radar e componentes de satélite. Os mandatos do Programa de Bens Controlados limitam a participação de propriedade estrangeira, o que eleva os preços para fornecedores domésticos qualificados[1]Departamento de Defesa Nacional, "O Governo do Canadá anuncia o Projeto de Modernização de Veículos Logísticos," canada.ca. O transporte com controle de temperatura e blindagem eletromagnética para eletrônicos classificados aprofunda a demanda por serviços de valor agregado, enquanto o impulso para elevar os gastos com defesa a 2% do PIB até 2032 garante acúmulos de projetos por vários anos. Equipamentos de grande porte movidos para bases remotas seguem principalmente por ferrovias e comboios rodoviários de transporte pesado, exigindo coordenação de cronogramas com fechamentos intermitentes para reparos de pontes em corredores legados.

Demanda de Carga de Projetos do Banco de Infraestrutura

O mandato de CAD 35 bilhões (USD 24,3 bilhões) do Banco de Infraestrutura do Canadá canaliza fluxos contínuos de turbinas, torres de transmissão e segmentos de pontes modulares para locais de energia renovável e expansão portuária. Reboques especializados, equipes de levantamento de rotas e guindastes de elevação em tandem elevam os custos por movimentação bem acima das tarifas básicas de frete[2]Banco de Infraestrutura do Canadá, "Investimentos," cib-bic.ca. As diferentes regras provinciais de escolta e licença para cargas de grande porte exigem equipes de conformidade multijurisdicionais. Os requisitos de parceria com povos indígenas abrem oportunidades para transportadoras de propriedade indígena, particularmente ao longo das cabeceiras ferroviárias do norte, onde os integradores convencionais não têm presença.

Logística de Mobiliário, Equipamentos e Acessórios para Modernização Escolar

O orçamento de construção escolar de CAD 8,6 bilhões (USD 6 bilhões) de Alberta e programas comparáveis em Ontário geram ondas programadas de mobiliário escolar, equipamentos de laboratório e displays interativos. Muitas licitações agora incluem instalação, remoção de resíduos de embalagem e entregas em fases que espelham os marcos da construção[3]Governo de Alberta, "Planejamento de Capital Escolar," alberta.ca. Cargas sensíveis, como instrumentação científica, exigem manuseio especializado de alto padrão, e o mobiliário modular gera movimentações repetidas à medida que os distritos reconfiguram os espaços de aprendizagem. Critérios de sustentabilidade e cotas de mão de obra local favorecem transportadoras que podem documentar reduções na pegada de carbono e contratações comunitárias.

Transporte de Salas de Aula Modulares Remotas

Comunidades remotas e de Primeiras Nações requerem salas de aula pré-fabricadas totalmente equipadas transportadas em reboques de plataforma baixa especializados, cada unidade medindo aproximadamente 7,3 m × 18,3 m. A sazonalidade das estradas de gelo Komatik e os trechos sem pavimentação criam janelas de entrega apertadas, frequentemente apoiadas por transportes de helicóptero para posicionamento final. Os fornecedores devem coordenar aluguéis de guindastes, equipes de fundação e conexões de energia, criando oportunidades para contratos de logística integrada. A demanda recorrente decorre dos planos federais de educação indígena programados até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de infraestrutura de transporte envelhecida | -1.2% | Províncias do leste, nacional | Longo prazo (≥4 anos) |

| Rigidez do ciclo de aquisições limitando o fornecimento ágil | -0.8% | Federal, provincial | Médio prazo (2 a 4 anos) |

| Escassez de capacidade de cadeia de frio nos territórios do norte | -0.6% | Territórios do norte | Curto prazo (≤2 anos) |

| Preocupações com soberania de dados dificultando a integração de operadores logísticos de quarta parte | -0.4% | Nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Infraestrutura de Transporte Envelhecida

Trinta e cinco por cento das estradas canadenses e pontes com 40 anos de idade recebem classificação regular a muito ruim, forçando desvios e elevando os custos de manutenção[4]Associação Canadense de Construção, "Relatório de Infraestrutura Canadense 2019," cca-acc.com. As dimensões das eclusas na Via Marítima do São Lourenço restringem o tamanho dos navios, gerando sobretaxas de transbordo de carga durante os períodos de pico de carga de projetos. As restrições nos canais ferroviários complicam rotas seguras para cargas de defesa que não podem transitar por corredores populosos. O déficit federal de infraestrutura de CAD 150 bilhões (USD 104,3 bilhões) onera as transportadoras, levando à adoção de softwares de planejamento dinâmico de rotas e diversificação modal para manter a confiabilidade.

Rigidez do Ciclo de Aquisições Limitando o Fornecimento Ágil

Os ciclos médios de licitação federal de 18 meses causam uma incompatibilidade entre a adjudicação de contratos e os cronogramas de investimento em frota. Os critérios de seleção pelo menor custo subvalorizam a qualidade do serviço, dificultando a adoção de capacidade especializada, como refrigeradores blindados. As variantes provinciais impõem pisos de seguro exclusivos, gerando sobrecarga de conformidade que desencoraja pequenas transportadoras de ingressar no mercado de logística governamental e educacional do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina por Meio da Diversidade Modal

O transporte representou 43,2% da participação do mercado de logística governamental e educacional do Canadá em 2024, impulsionado por amplos requisitos modais que abrangem rodovias, ferrovias, transporte aéreo e marítimo. O transporte rodoviário permanece indispensável para o acesso de última milha a locais escolares remotos e postos de defesa isolados, enquanto o ferroviário oferece vantagens de custo para blindados pesados e materiais de construção. O transporte aéreo supera os congelamentos de inverno em Nunavut e Yukon, transportando livros didáticos, vacinas e componentes eletrônicos que não podem aguardar o degelo. Espera-se que a robustez do setor mantenha sua liderança mesmo com o crescimento dos serviços especializados, apoiada pelo financiamento federal para reabilitação de pontes que gradualmente aliviará o congestionamento nos corredores.

Os serviços de valor agregado, crescendo a uma CAGR de 8,5% até 2030, refletem a crescente demanda por corretagem aduaneira, configuração e instalação sob contratos unificados. As entregas de alto padrão de microscópios de pesquisa e sequenciadores de DNA forense ilustram a mudança em direção a soluções integradas. Armazenagem e Estocagem segue, impulsionada pelos mandatos de estocagem estratégica de suprimentos médicos e abrigos de emergência que requerem tecnologia de controle de temperatura e rastreamento de inventário. Em conjunto, esses desenvolvimentos consolidam o papel fundamental do transporte, mas sinalizam uma diversificação acelerada dos fluxos de receita dentro do mercado de logística governamental e educacional do Canadá.

Por Usuário Final: A Liderança Federal Impulsiona a Adoção Institucional

O Governo Central/Federal consumiu 29% do tamanho do mercado de logística governamental e educacional do Canadá em 2024, aproveitando a escala de aquisições para ditar padrões de serviço. As agências de defesa dentro desse grupo estipulam frotas de caminhões blindados, conectividade de rede classificada e autorizações de segurança de pessoal, elevando as barreiras de entrada. O Governo Estadual e Local exibe padrões de demanda heterogêneos: a prosperidade dos hidrocarbonetos de Alberta subsidia altos gastos per capita, enquanto as províncias do Atlântico priorizam a manutenção em detrimento da expansão.

A Educação Pública (K-12) oferece ciclos de frete de base estável vinculados aos calendários acadêmicos, enquanto as Instituições de Ensino Superior aceleram a uma CAGR de 8,9% à medida que os complexos de pesquisa dos campi importam instrumentos de precisão. O segmento Outros — abrangendo empresas estatais e governos indígenas — ganha destaque por meio da cota federal de aquisições indígenas de 5%, motivando joint ventures que ampliam o alcance geográfico. Coletivamente, esses usuários finais reforçam a resiliência do mercado de logística governamental e educacional do Canadá, distribuindo o risco entre múltiplos fluxos orçamentários.

Análise Geográfica

Ontário e Quebec juntos ancoram o mercado de logística governamental e educacional do Canadá com densos nós governamentais e instalações de defesa legadas. As agências de aquisições de Ottawa-Gatineau geram contínuos processos burocráticos e percursos de verificação que culminam em entregas físicas a armazéns e laboratórios seguros. Os portos de Montreal e Toronto canalizam equipamentos tecnológicos importados e componentes navais, embora os reparos de pontes na Rodovia 401 frequentemente exijam o agendamento de comboios noturnos para evitar o congestionamento diurno.

As províncias ocidentais exibem o crescimento mais acelerado, liderado pela intensa construção escolar de Alberta e pelo programa de salas de aula modulares da Colúmbia Britânica. As receitas do setor de energia financiam gastos robustos em infraestrutura, catalisando o frete de grandes volumes de vergalhões, unidades de climatização e concreto de grau sísmico. As passagens nas Montanhas Rochosas exigem roteamento de engenharia e equipamentos de tração para o inverno, enquanto as enseadas costeiras permitem entregas por barcaça de kits habitacionais pré-montados para aldeias de Primeiras Nações.

Os territórios do norte apresentam a maior expansão percentual, ainda que a partir de uma base baixa. As missões de soberania no Ártico, a implantação de banda larga universal e os investimentos em educação indígena impulsionam fluxos especializados de geradores, laboratórios científicos e bobinas de fibra óptica. A dependência sazonal de estradas significa que o transporte aéreo e o sealift são dominantes durante o congelamento e o degelo, elevando os custos logísticos por quilograma aos maiores patamares nacionais. No entanto, as margens premium atraem transportadoras capazes de operar navios de classe ártica ou manter frotas de aviões de pequeno porte, ressaltando o potencial inexplorado do mercado de logística governamental e educacional do Canadá.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com a Canada Post Corporation aproveitando seu mandato de serviço universal para correspondência governamental de pequenos volumes, enquanto a Canadian National Railway e a Canadian Pacific Kansas City dominam os corredores de carga a granel e transporte pesado. A concentração do mercado é moderada por regras de segurança que favorecem entidades de propriedade canadense e estipulam limites de aquisições indígenas. Integradores internacionais como FedEx, UPS e DHL visam cargas aéreas urgentes e remessas educacionais urbanas, empregando plataformas tecnológicas que gerenciam o desembaraço aduaneiro antecipado e rastreiam ativos sensíveis em tempo real.

O segmento de valor agregado fomenta a diferenciação: o programa Smart Yard da CN integra sensores IoT para contêineres de defesa transportados por ferrovia; a Canada Post pilota veículos elétricos combinados com bancos de armários seguros para a distribuição de tablets escolares. As joint ventures de propriedade indígena, notadamente o Arctic Gateway Group, ganham tração por meio de concessões de armazenagem no norte que empresas multinacionais não conseguem acessar de forma competitiva devido a restrições de conteúdo.

As expectativas de sustentabilidade adicionam outra camada competitiva. Transportadoras com certificações ISO 14001 pontuam mais alto nas avaliações de licitação, e aquelas que empregam misturas de diesel renovável ou soluções intermodais ferroviárias obtêm vantagens de custo quando as sobretaxas de combustível aumentam. À medida que a modernização das aquisições incorpora métricas de emissões e benefícios comunitários, os fornecedores sem caminhos sustentáveis correm o risco de exclusão de contratos futuros no mercado de logística governamental e educacional do Canadá.

Líderes do Setor de Logística Governamental e Educacional do Canadá

Canada Post Corporation

Metro Supply Chain Inc.

Canadian National Railway (CN)

Canadian Pacific Kansas City (CPKC)

Eastern Door Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Canadian National Railway comprometeu CAD 3,4 bilhões (USD 2,36 bilhões) em projetos de capital para 2025, adicionando desvios de trilhos e automação de pátios que aumentam a velocidade do frete governamental.

- Abril de 2025: A UPS concluiu a aquisição da Andlauer Healthcare Group por USD 1,6 bilhão, expandindo a capacidade de cadeia de frio para materiais de pesquisa e desenvolvimento de defesa e equipamentos educacionais sensíveis à temperatura.

- Abril de 2025: A DSV finalizou a aquisição da DB Schenker, ampliando o alcance global e os orçamentos de inovação que aprimoram a profundidade do serviço em contratos governamentais canadenses.

- Janeiro de 2025: O governo federal prorrogou uma linha de crédito de USD 1 bilhão para a Canada Post, garantindo a continuidade dos serviços de encomendas do setor público em meio à volatilidade de volumes.

Escopo do Relatório do Mercado de Logística Governamental e Educacional do Canadá

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística governamental e educacional do Canadá em 2025?

Está avaliado em USD 10,6 bilhões em 2025, avançando em direção a USD 14,4 bilhões até 2030.

Qual tipo de serviço detém a maior participação?

Os serviços de transporte lideram com uma participação de 43,2% em 2024, abrangendo os modos rodoviário, ferroviário, aéreo e marítimo.

Qual segmento registra o crescimento mais rápido?

Os serviços de valor agregado crescem a uma CAGR de 8,5% até 2030, à medida que as agências buscam manuseio especializado e soluções integradas.

Quais mercados regionais estão se expandindo mais rapidamente?

Alberta e Colúmbia Britânica superam os demais graças aos gastos em infraestrutura e aos programas de salas de aula modulares.

Quais são os principais impulsionadores de crescimento?

A modernização de equipamentos de defesa, a carga de projetos do Banco de Infraestrutura e a logística de mobiliário, equipamentos e acessórios para modernização escolar elevam a demanda.

Quem são as principais empresas?

Canada Post Corporation, Canadian National Railway, FedEx, UPS e DHL se destacam, com as regras de segurança domésticas moldando a concorrência.

Página atualizada pela última vez em: