Tamanho e Participação do Mercado de Redes de Data Center do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

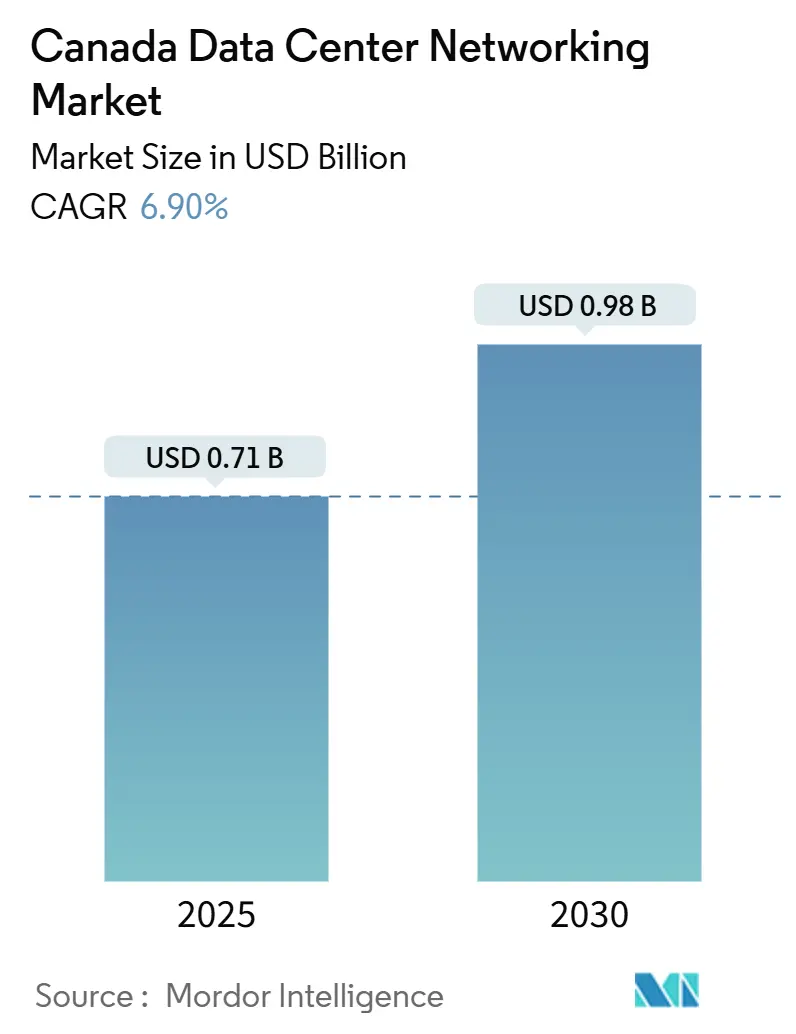

| Tamanho do Mercado (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Center do Canadá por Mordor Intelligence

O mercado de redes de data center do Canadá está em USD 710 milhões em 2025 e tem previsão de atingir USD 980 milhões até 2030, expandindo-se a uma CAGR de 6,9%. A contínua construção de regiões de nuvem em escala hiper, a rápida adoção de Ethernet 400G/800G, generosos incentivos de tecnologia limpa e a Estratégia Federal de Computação Soberana de IA estão se combinando para remodelar as prioridades de gastos de capital, impulsionando os operadores em direção a estruturas de baixa latência e hardware energeticamente eficiente. Os projetos de escala hiper alimentados por energia renovável de Alberta, os clusters de colocation apoiados por energia hidrelétrica de Quebec e o corredor financeiro Toronto-Montreal juntos impulsionam a demanda regional por switches de alto desempenho, interconexões ópticas e estruturas definidas por software. Ao mesmo tempo, a remoção de equipamentos da Huawei e da ZTE, escassez persistente de componentes ópticos e uma crise de talentos bilíngues em redes cibernéticas estão inflacionando os custos dos projetos e complicando os cronogramas de implantação. Reformas ecológicas apoiadas por créditos fiscais de investimento, juntamente com o crescente interesse em racks com resfriamento líquido, sustentam oportunidades de longo prazo para fornecedores que possam comprovar ganhos de eficiência energética. No geral, o mercado de redes de data center do Canadá está entrando em uma fase de expansão onde sustentabilidade, soberania e velocidade se intersectam.

Principais Conclusões do Relatório

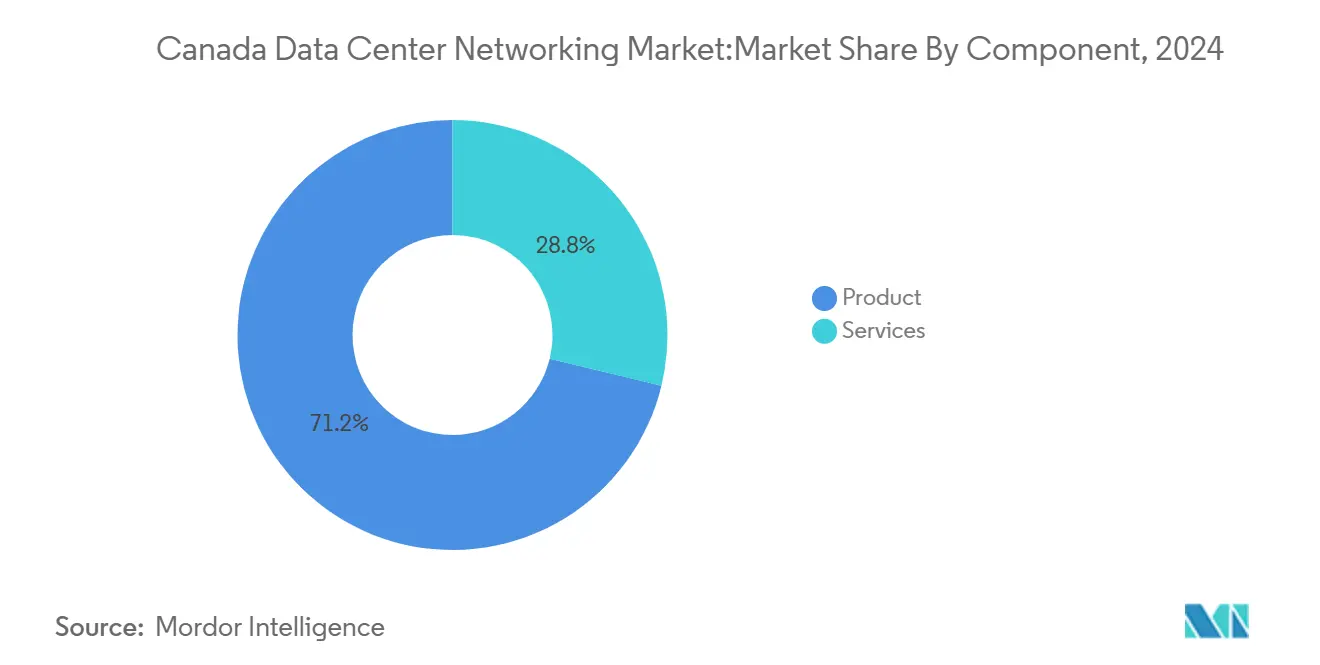

- Por componente, os produtos lideraram com 71,2% de participação na receita em 2024, enquanto os serviços têm projeção de expansão a uma CAGR de 7,1% até 2030.

- Por usuário final, TI e telecomunicações detinham 38,2% da participação do mercado de redes de data center do Canadá em 2024, enquanto a manufatura deve crescer a uma CAGR de 7,5% até 2030.

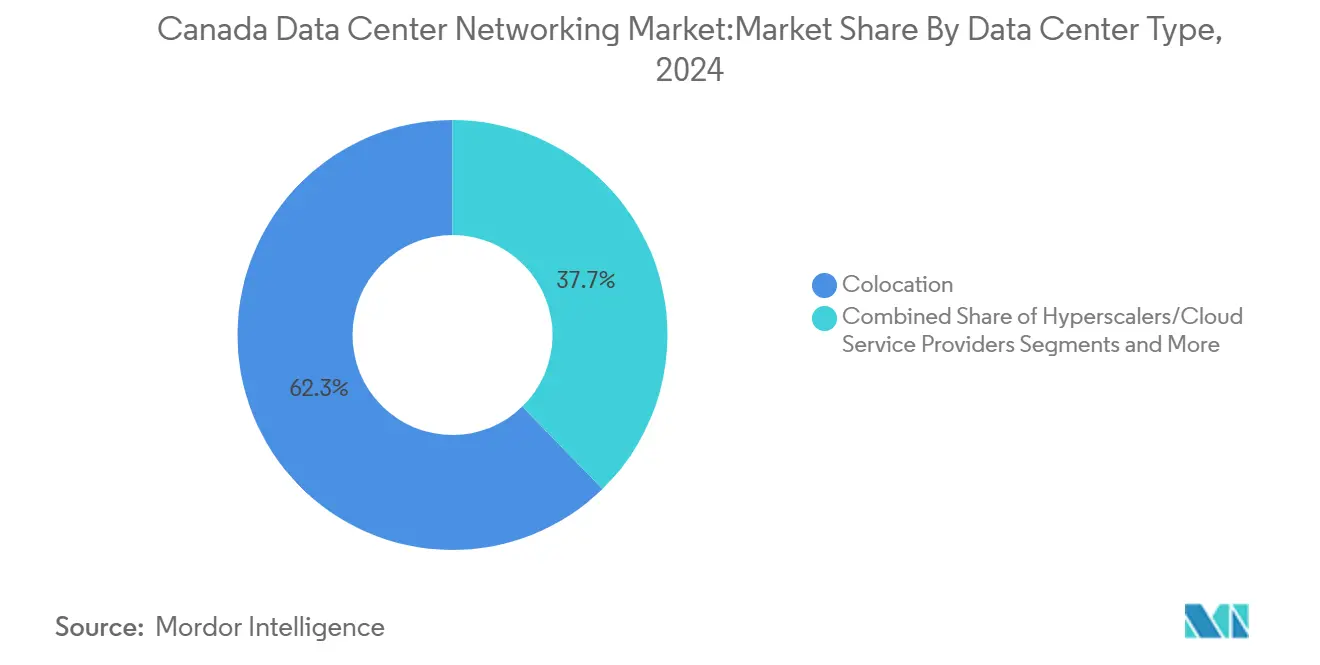

- Por tipo de data center, as instalações de colocation responderam por 62,3% da participação do tamanho do mercado de redes de data center do Canadá em 2024, enquanto as implantações de hyperscalers avançam a uma CAGR de 8,3% até 2030.

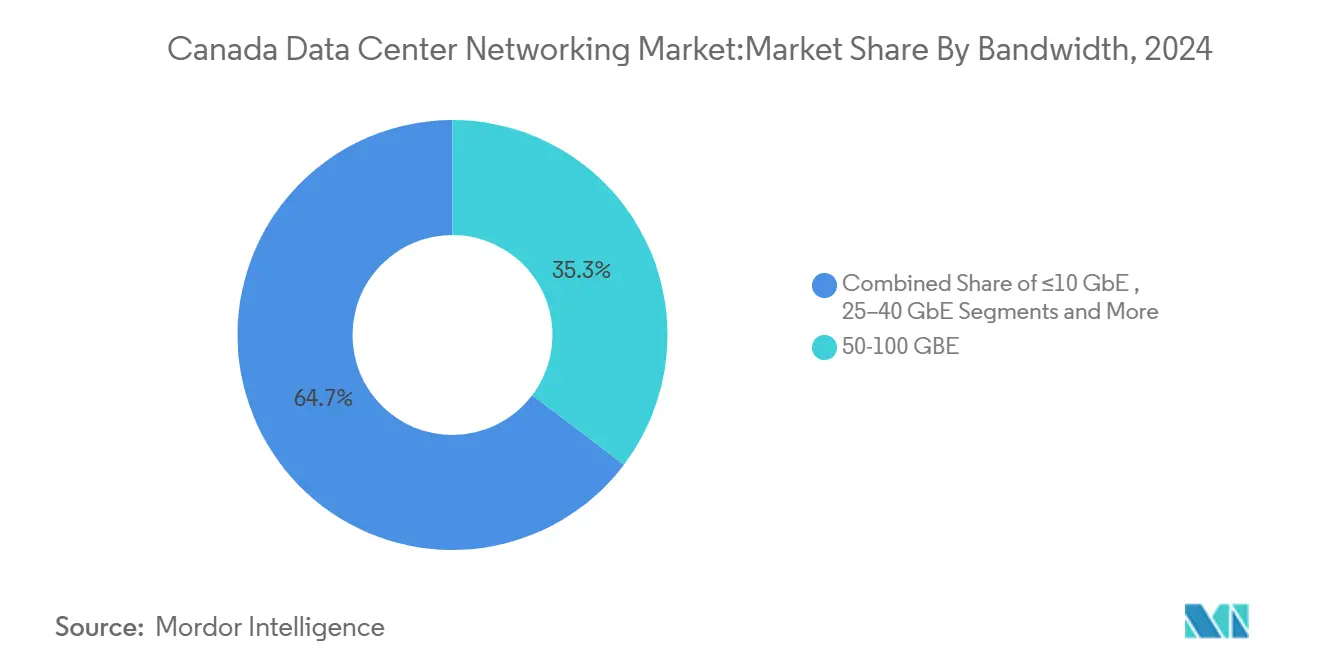

- Por largura de banda, as conexões de 50-100 GbE comandaram 35,3% da participação do tamanho do mercado de redes de data center do Canadá em 2024 e os links acima de 100 GbE têm previsão de crescimento a uma CAGR de 8,7% até 2030.

Tendências e Perspectivas do Mercado de Redes de Data Center do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de regiões de nuvem em escala hiper (AWS, IBM, Google) | +1.2% | Alberta, Quebec, Ontário | Médio prazo (2-4 anos) |

| Rápida adoção de switches Ethernet 400G/800G | +0.9% | Nacional, principais metrópoles | Curto prazo (≤ 2 anos) |

| Créditos fiscais de investimento em tecnologia limpa impulsionando reformas ecológicas de data centers | +0.6% | Nacional, províncias ricas em energia hidrelétrica | Longo prazo (≥ 4 anos) |

| Excedente de renováveis de Alberta atraindo hyperscalers dos EUA | +0.8% | Alberta, Saskatchewan | Médio prazo (2-4 anos) |

| Estratégia Federal de Computação Soberana de IA impulsionando estruturas de baixa latência | +0.7% | Corredor Toronto-Montreal | Médio prazo (2-4 anos) |

| Equipamentos de rede prontos para resfriamento líquido habilitando racks de ultra-alta densidade | +0.5% | Hyperscalers nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Escala Hiper e Soberania de IA

O investimento de hyperscalers está remodelando o mercado de redes de data center do Canadá à medida que Amazon, Google e IBM abrem novas regiões de nuvem e alinham arquiteturas com a Estratégia de Computação Soberana de IA de CAD 2 bilhões (USD 1,46 bilhão) de Ottawa. Esses projetos exigem estruturas leaf-spine, óptica 400G e segmentação de confiança zero que mantêm conjuntos de dados sensíveis dentro das fronteiras nacionais. As operadoras de telecomunicações estão se transformando de provedoras de conectividade pura em parceiras de infraestrutura, adicionando clusters de IA soberana alimentados por energia hidrelétrica. O crescimento resultante do tráfego leste-oeste impulsiona atualizações de switches multi-terabit, consolidando uma perspectiva robusta para pedidos de equipamentos de alta largura de banda.

Migração Rápida para 400G/800G

A implantação acelerada de switches Ethernet 400G e bancadas de teste 800G está movendo os links centrais de data center além dos limites de 100G.[1]Cisco Systems, "Portfólio de Switches 400G e Além," cisco.comOs hyperscalers precisam de canais mais amplos para o treinamento de modelos, enquanto as empresas seguem o exemplo para preparar para o futuro os backbones de campus e as estruturas de armazenamento. Os fornecedores que integram telemetria robusta, controle de congestionamento e recursos de economia de energia ganham vantagem, pois os operadores baseiam cada vez mais suas decisões no custo total de propriedade e nas métricas de sustentabilidade.

Incentivos de Tecnologia Limpa Estimulam Reformas Ecológicas

Os créditos fiscais de investimento em economia limpa do governo federal cobrindo 15% dos ativos elétricos elegíveis e 30% dos gastos de manufatura qualificados reduzem o período de retorno em switches eficientes e prontos para resfriamento líquido.[2]Recursos Naturais do Canadá, "Créditos Fiscais de Investimento em Economia Limpa," nrcan.gc.ca Os operadores reformam instalações legadas com racks de alta densidade, impulsionando a demanda por interconexões ópticas modulares e de baixa perda. A conformidade com as regras de salário vigente e aprendizagem também estimula a colaboração com integradores locais e parceiros de desenvolvimento de força de trabalho.

Vantagem Renovável de Alberta e Sinergia de Resfriamento Líquido

A abundante energia eólica, solar e a gás natural firme permite que as instalações de Alberta prometam energia previsível e de baixo carbono. Combinados com clusters de GPU com resfriamento líquido, esses sites exigem equipamentos de rede que tolerem temperaturas de entrada elevadas e configurações de portas densas. Os fornecedores capazes de certificar equipamentos para ambientes de imersão ou placa fria garantem vitórias de especificação à medida que os hyperscalers correm para construir pods de IA de ultra-alta densidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de equipamentos Huawei/ZTE elevando CAPEX e atrasos | -0.8% | Nacional, áreas rurais | Curto prazo (≤ 2 anos) |

| Escassez global de chips e óptica prolongando prazos de entrega | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Crise de talentos bilíngues em redes cibernéticas | -0.4% | Quebec, Novo Brunswick | Longo prazo (≥ 4 anos) |

| Interrupções de fibra induzidas por incêndios florestais em backbones rurais | -0.3% | Oeste e Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de Equipamentos e Gargalos de Fornecimento

A remoção obrigatória de hardware da Huawei e da ZTE eleva os orçamentos de substituição em 15-25% e força redesenhos, particularmente para operadores que atendem às comunidades rurais do Canadá. [3]Segurança Pública do Canadá, "Lista de Equipamentos Seguros e Prazos," publicsafety.gc.ca Ao mesmo tempo, a escassez global de óptica coerente e chips SerDes de alta velocidade alonga os ciclos de entrega, desacelerando os cronogramas de expansão em escala hiper no mercado de redes de data center do Canadá.

Vulnerabilidades de Talentos e Relacionadas ao Clima

Uma lacuna de 25.000 vagas em segurança cibernética, agravada pelos requisitos bilíngues para contratos federais e de Quebec, infla as folhas de pagamento e atrasa as entradas em operação. Enquanto isso, as temporadas de incêndios florestais ameaçam os troncos de fibra de longa distância, estimulando novos investimentos em rotas diversificadas e nós de cache de borda que aumentam a complexidade geral da rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Sinaliza Maturação do Mercado

A fatia de serviços do mercado de redes de data center do Canadá tem projeção de crescimento de 7,1% ao ano até 2030, mesmo que os produtos tenham retido 71,2% de participação em 2024. A crescente complexidade das sobreposições definidas por software e das estruturas otimizadas para IA impulsiona a demanda por ofertas de design, integração e serviços gerenciados. Os switches Ethernet, ainda a âncora de receita, agora são fornecidos em configurações 400G agrupadas com software de telemetria, enquanto os roteadores migram para plataformas desagregadas que separam os planos de controle e de dados. A rede de armazenamento se beneficia do NVMe-over-Fabrics, criando espaço para integradores especializados em ajuste de transporte de baixa latência. À medida que as organizações visam a resiliência operacional, os provedores de serviços gerenciados vendem monitoramento proativo, adicionando receita recorrente estável ao mercado de redes de data center do Canadá.

A mudança também reflete a preferência dos compradores por contratos baseados em resultados em vez de compras de hardware perpétuo. Os fornecedores empacotam licenciamento por assinatura, gerenciamento de ciclo de vida e relatórios de sustentabilidade, permitindo que os CIOs alinhem os gastos com a economia semelhante à nuvem. Consequentemente, os serviços influenciam as decisões de aquisição mesmo para hardware de switching central, ilustrando como o mercado de redes de data center do Canadá amadureceu além de um modelo puramente orientado a equipamentos.

Por Usuário Final: O Crescimento da Manufatura Reflete a Adoção da Indústria 4.0

Os players de TI e telecomunicações ainda comandam 38,2% dos gastos, mas a CAGR de 7,5% da manufatura sinaliza uma rápida recuperação à medida que as fábricas implantam gêmeos digitais e manutenção preditiva. Os loops de controle em tempo real exigem latência abaixo de milissegundos em redes OT-TI convergidas, transformando os operadores de plantas em compradores significativos de estruturas leaf-spine e switches de borda reforçados. As instituições financeiras permanecem adotantes precoces de arquiteturas de ultra-baixa latência para negociação, mas o crescimento é mais estável, impulsionado por ciclos de atualização de conformidade em vez de novos tipos de carga de trabalho.

Os sistemas de saúde expandem o telediagnóstico e a análise genômica, exigindo links seguros e de alta largura de banda de hospitais regionais para clusters de IA. As empresas de mídia migram para pipelines de produção 8K baseados em nuvem, sobrecarregando os núcleos de campus. Juntas, essas dinâmicas diversificam o mercado de redes de data center do Canadá, reduzindo a dependência dos gastos tradicionais em telecomunicações e reforçando a necessidade de amplitude de soluções para múltiplos setores.

Por Tipo de Data Center: O Crescimento de Hyperscalers Transforma os Requisitos de Infraestrutura

Os sites de colocation capturaram 62,3% da receita de 2024, mas os hyperscalers têm previsão de registrar uma CAGR de 8,3%, superando todos os outros fatores de forma. Os provedores de nuvem expandem instalações de quatro andares repletas de bandejas de GPU com resfriamento líquido, necessitando de estruturas planas e de alto radix. Os operadores de colocation respondem adicionando alas de escala hiper sob medida e mercados de interconexão cruzada, combinando neutralidade com economias de escala para proteger sua participação no mercado de redes de data center do Canadá.

Os data centers de borda e micro ganham tração ao longo dos corredores 5G e nas zonas de extração de recursos, onde a análise de baixa latência reduz o tempo de inatividade. Essas implantações favorecem switches compactos e tolerantes à temperatura que suportam automação remota. Consequentemente, a cadeia de fornecimento deve atender a construções de escala muito grande e muito pequena simultaneamente, sublinhando o caráter matizado do mercado de redes de data center do Canadá.

Por Largura de Banda: A Transição para Ultra-Alta Velocidade Acelera a Prontidão para IA

As conexões acima de 100 GbE estão crescendo a uma CAGR de 8,7% à medida que o treinamento de modelos de IA e o tráfego leste-oeste disparam. O tamanho do mercado de redes de data center do Canadá para equipamentos acima de 100 GbE deve superar a receita abaixo de 100 GbE antes de 2028. O segmento de 50-100 GbE ainda detém 35,3% de participação, principalmente em projetos de colocation e atualização empresarial, oferecendo uma ponte para empresas que migram de 10 GbE.

A integração óptica é fundamental: os plugáveis coerentes de 1,6 Tb/s da Ciena e os módulos PAM4 de 448 Gb/s reduzem a energia por bit e estendem o alcance para a interconexão de data centers inter-metropolitanos, um segmento com previsão de triplicar em cinco anos. Os fornecedores que oferecem caminhos de migração graduais e flexibilidade de velocidade de porta protegem os investimentos dos clientes e garantem fidelidade de longo prazo no mercado de redes de data center do Canadá.

Análise Geográfica

Ontário permanece o maior comprador provincial individual graças à sua concentração de sedes de serviços financeiros e proximidade com os grandes mercados dos EUA. Os campi de alta densidade no centro de Toronto alimentam a demanda por estruturas leaf-spine 400G, enquanto os corredores de data centers suburbanos abrigam hubs de intercâmbio entre nuvens. Quebec aproveita a capacidade hidrelétrica para atrair cargas de trabalho de IA sustentáveis, ancorando construções de fibra de longa distância que conectam Montreal, Beauharnois e Quebec City em um cluster digital de três cidades. As regras de aquisição em língua francesa permitem que os integradores locais capturem contratos de suporte, adicionando receita de serviços ao mercado de redes de data center do Canadá.

Alberta está emergindo como a alternativa de escala hiper do Canadá ao combinar créditos de energia renovável com geradores a gás natural flexíveis. Projetos como o Wonder Valley AI Park, projetado para 1,4 GW de energia fora da rede, aceleram os pedidos de switches prontos para resfriamento líquido e backbones ópticos de alta capacidade. Saskatchewan e Manitoba, beneficiando-se da capacidade de interligação, se posicionam como locais de transbordamento para construções subsequentes, ampliando assim a distribuição provincial do mercado de redes de data center do Canadá.

Cenário Competitivo

A rivalidade entre fornecedores está se intensificando à medida que os fornecedores de switches estabelecidos defendem sua participação contra desafiantes nativos da nuvem. A Cisco mantém a liderança por meio de um portfólio de pilha completa e uma rede de canais em todo o país, mas a pilha EOS de nível de nuvem da Arista a ajudou a ultrapassar USD 2 bilhões de receita trimestral no primeiro trimestre de 2025, principalmente com vitórias em clusters de IA. A Extreme Networks corteja empresas perturbadas pela fusão pendente entre HPE e Juniper, posicionando a facilidade de migração como um diferencial. A planejada aquisição da Infinera pela Nokia por USD 2,3 bilhões sublinha a crescente relevância da interconexão óptica para o mercado de redes de data center do Canadá.

Estrategicamente, os fornecedores agrupam rede, segurança e observabilidade em plataformas únicas para reduzir o atrito operacional para operadores com recursos limitados. As parcerias de co-design com hyperscalers aceleram os roteiros de ASIC personalizados, enquanto a colaboração com provedores de colocation expande os serviços de integração. A proibição da Huawei/ZTE realinha a participação de mercado: Ericsson e Nokia ganham atualizações de backhaul móvel, enquanto os ODMs de caixa branca ganham tração empresarial. No geral, o sucesso depende de demonstrar eficiência energética, prontidão para cargas de trabalho de IA e conformidade com a soberania de dados canadense a uma base de compradores que é ao mesmo tempo sensível a custos e consciente das regulamentações.

Líderes do Setor de Redes de Data Center do Canadá

Cisco Systems Inc.

Arista Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

NVIDIA (Cumulus Networks)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TELUS lançou Fábricas de IA Soberana em Kamloops, BC, e Rimouski, QC, entregando 500 MW de capacidade alimentada por energia hidrelétrica em seis sites.

- Maio de 2025: A Dell Technologies reportou receita recorde de USD 6,3 bilhões em servidores e redes, com USD 12,1 bilhões em pedidos de IA registrados no trimestre.

- Maio de 2025: A Arista Networks superou USD 2 bilhões de receita trimestral e apresentou o Balanceamento de Carga de Cluster para estrutura de IA.

- Abril de 2025: Ericsson e Bell Canada concluíram testes de adaptação de link nativo de IA, aumentando o throughput de downlink em 20%.

Escopo do Relatório do Mercado de Redes de Data Center do Canadá

A rede de data center refere-se ao conjunto de tecnologias, protocolos e hardware usados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicações e dados. A rede de data center é muito crítica para o funcionamento ininterrupto de 100% dos data centers. No mundo atual conectado à web, as cargas de trabalho empresariais são executadas em computadores individuais, levando à necessidade de redes de data center. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de redes de data center do Canadá é segmentado por produto (switches Ethernet, roteadores, rede de área de armazenamento (SAN), controladores de entrega de aplicações (ADC) e outros equipamentos de rede), por serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção) e por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Switches Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicações (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Rede Definida por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hyperscalers/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menor ou igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por Componente | Produtos | Switches Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicações (ADC) | ||

| Dispositivos de Segurança de Rede | ||

| Controladores de Rede Definida por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Data Center | Colocation | |

| Hyperscalers/Provedores de Serviços em Nuvem | ||

| Data Centers de Borda/Micro | ||

| Por Largura de Banda | Menor ou igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes de data center do Canadá?

O mercado está avaliado em USD 710 milhões em 2025 e tem projeção de atingir USD 980 milhões até 2030 a uma CAGR de 6,9%.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão se expandindo a uma CAGR de 7,1% até 2030, superando o crescimento da receita de produtos.

Por que os hyperscalers estão investindo fortemente em Alberta?

Alberta oferece energia renovável abundante, incentivos provinciais favoráveis e espaço para instalações de alta densidade com resfriamento líquido, atraindo provedores de nuvem dos EUA.

Como a proibição da Huawei/ZTE afeta os projetos de rede?

Os operadores enfrentam custos de substituição 15-25% mais altos e atrasos nos cronogramas à medida que migram para fornecedores alternativos e redesenham as arquiteturas de rede.

Página atualizada pela última vez em: